下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:20

00:20存貨計價方法對企業(yè)的影響是什么?:存貨計價方法對企業(yè)的影響是什么?存貨計價方法的不同,對企業(yè)財務(wù)狀況、利潤、所得稅、現(xiàn)金流量等方面都會產(chǎn)生一定的影響。

00:16

00:16影響固定資產(chǎn)折舊的因素是什么?:影響固定資產(chǎn)折舊的因素是什么?1. 固定資產(chǎn)原價2. 預(yù)計凈殘值3. 固定資產(chǎn)減值準備4. 固定資產(chǎn)的使用壽命

00:14

00:14影響與不影響當期損益要怎么判斷?:影響與不影響當期損益要怎么判斷?損益類科目都影響當期損益,你就看有沒有損益類科目的發(fā)生額就行。

00:46

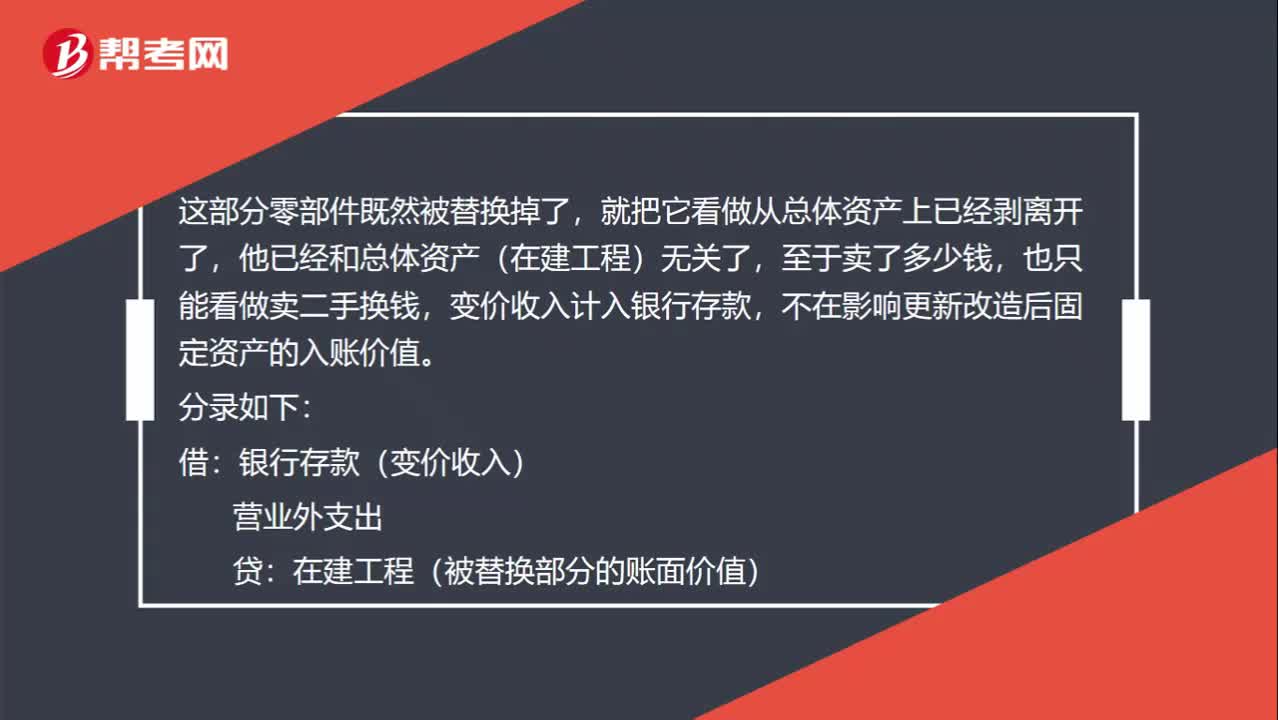

00:46出售取得的變價收入為什么不影響更新改造后的入賬價值?:出售取得的變價收入為什么不影響更新改造后的入賬價值?這部分零部件既然被替換掉了,就把它看做從總體資產(chǎn)上已經(jīng)剝離開了,他已經(jīng)和總體資產(chǎn)(在建工程)無關(guān)了,至于賣了多少錢,也只能看做賣二手換錢,變價收入計入銀行存款,不在影響更新改造后固定資產(chǎn)的入賬價值。分錄如下:借:銀行存款(變價收入):營業(yè)外支出貸在建工程(被替換部分的賬面價值)

00:30

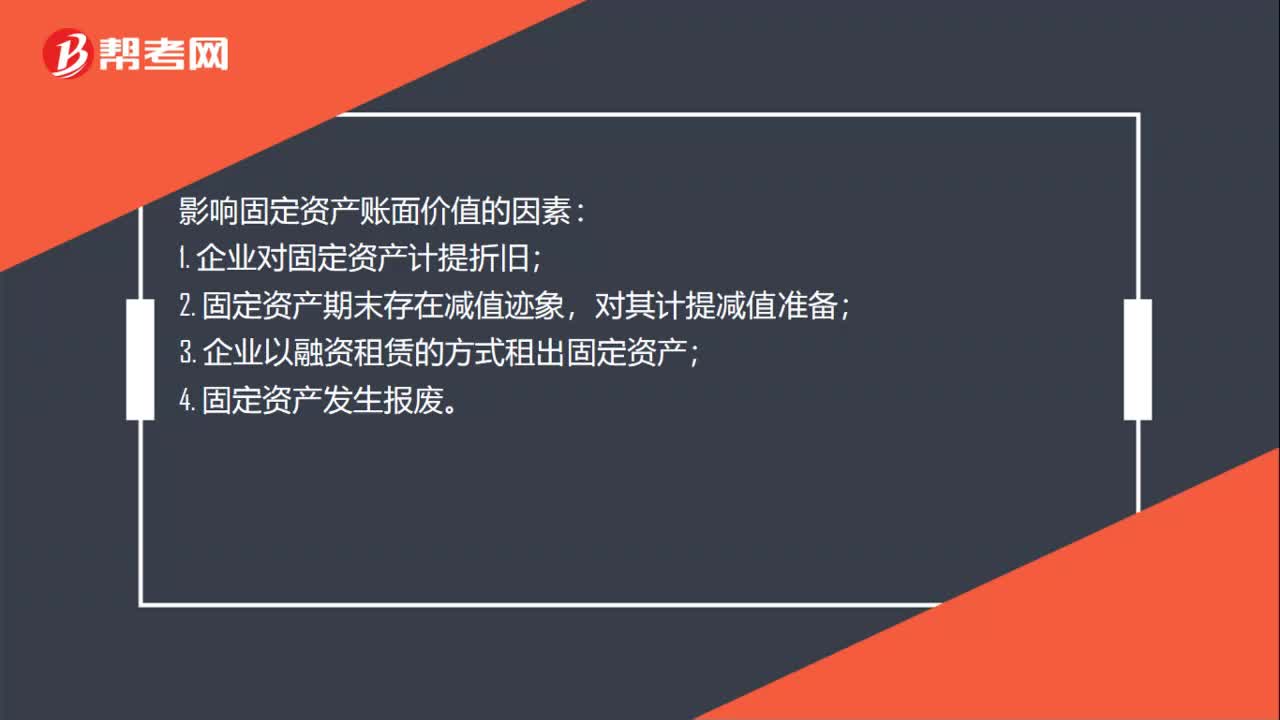

00:30影響固定資產(chǎn)賬面價值的因素有什么?:影響固定資產(chǎn)賬面價值的因素:1. 企業(yè)對固定資產(chǎn)計提折舊;2. 固定資產(chǎn)期末存在減值跡象,對其計提減值準備;3. 企業(yè)以融資租賃的方式租出固定資產(chǎn);4. 固定資產(chǎn)發(fā)生報廢。

00:46

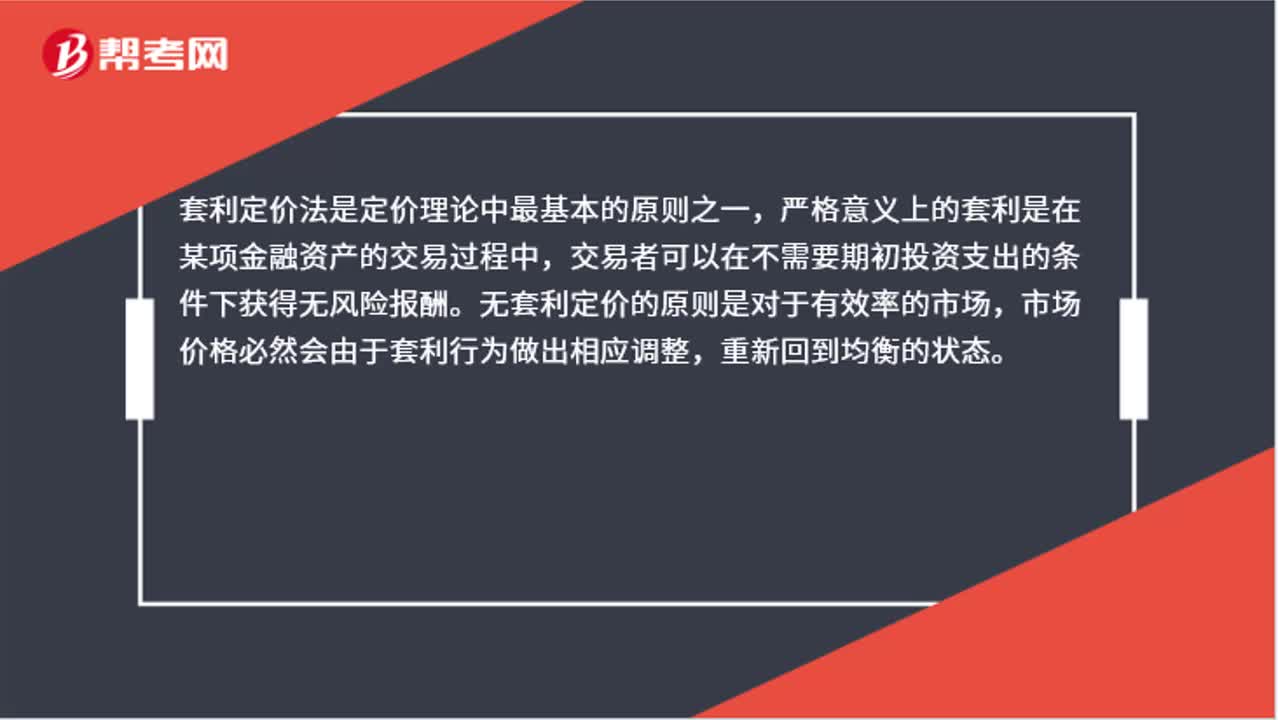

00:46什么是套利定價法?:什么是套利定價法?套利定價法是定價理論中最基本的原則之一,嚴格意義上的套利是在某項金融資產(chǎn)的交易過程中,交易者可以在不需要期初投資支出的條件下獲得無風(fēng)險報酬。無套利定價的原則是對于有效率的市場,市場價格必然會由于套利行為做出相應(yīng)調(diào)整,重新回到均衡的狀態(tài)。

00:44

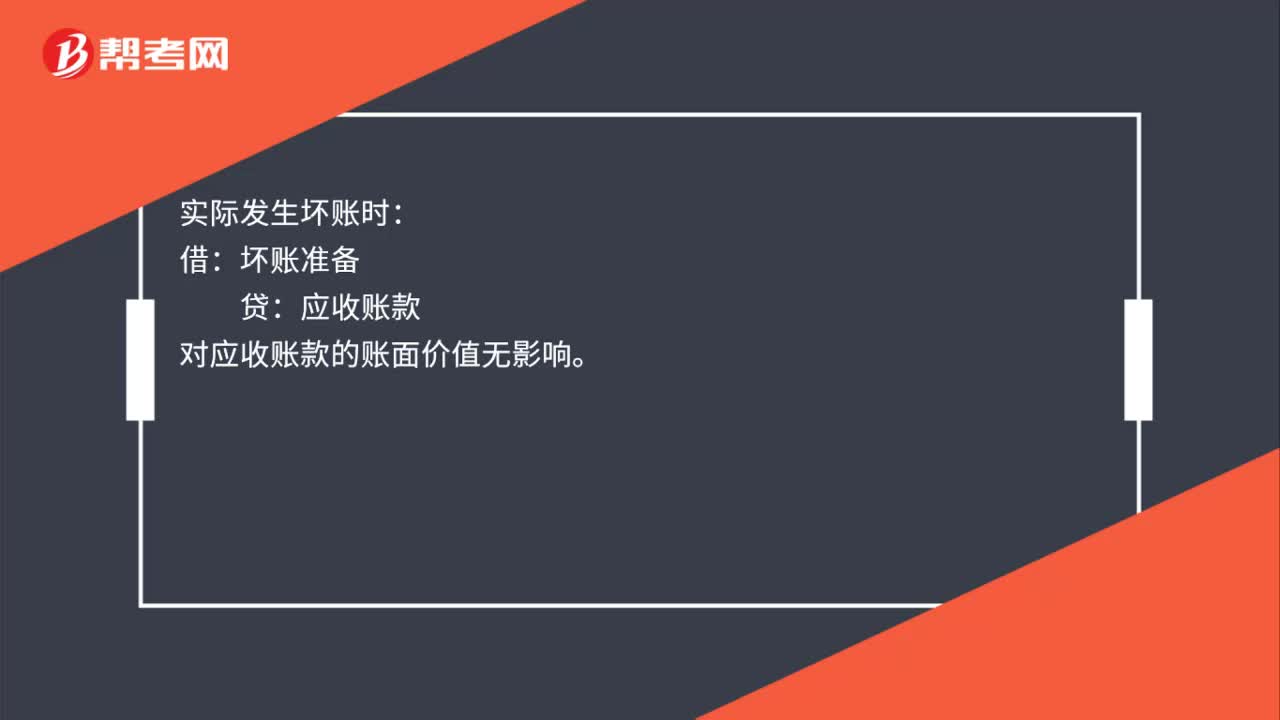

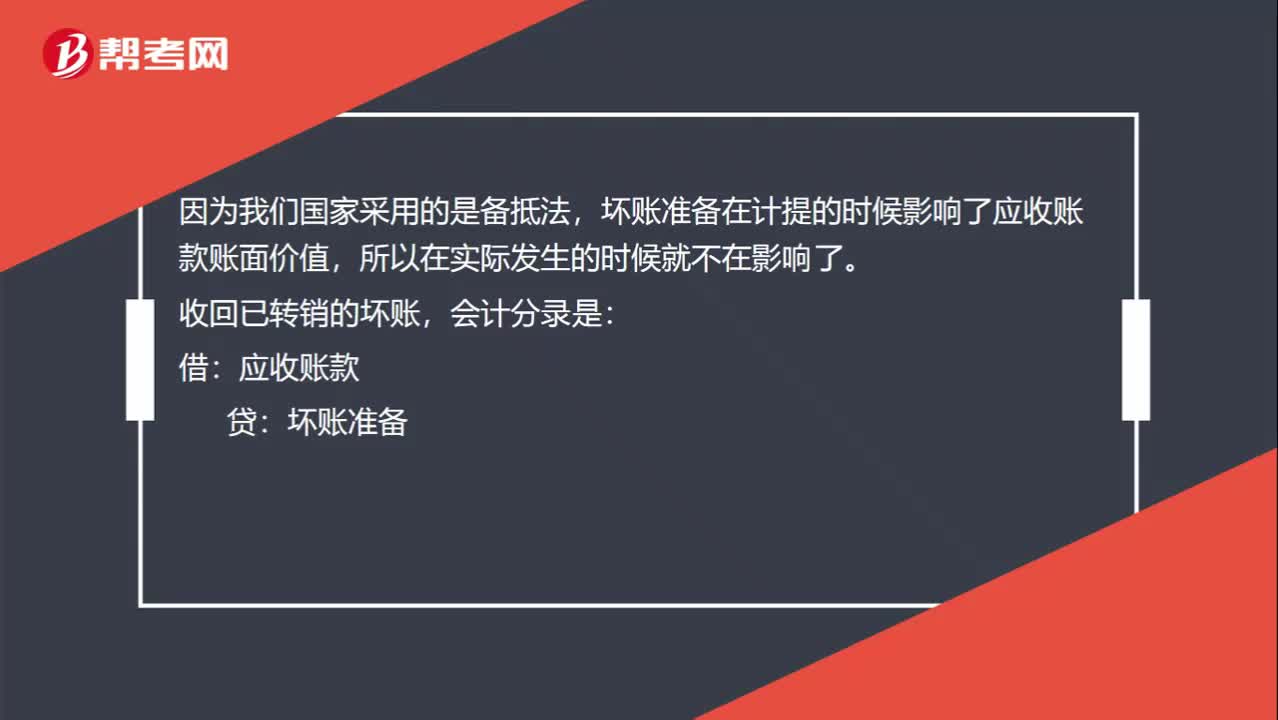

00:44為什么實際發(fā)生壞賬不影響應(yīng)收賬款的賬面價值?:為什么實際發(fā)生壞賬不影響應(yīng)收賬款的賬面價值?因為我們國家采用的是備抵法,壞賬準備在計提的時候影響了應(yīng)收賬款賬面價值,所以在實際發(fā)生的時候就不在影響了。收回已轉(zhuǎn)銷的壞賬,會計分錄是:壞賬準備:借,銀行存款。貸應(yīng)收賬款貸方有壞賬準備使壞賬準備金額增加則應(yīng)收賬款的賬面價值減少

00:40

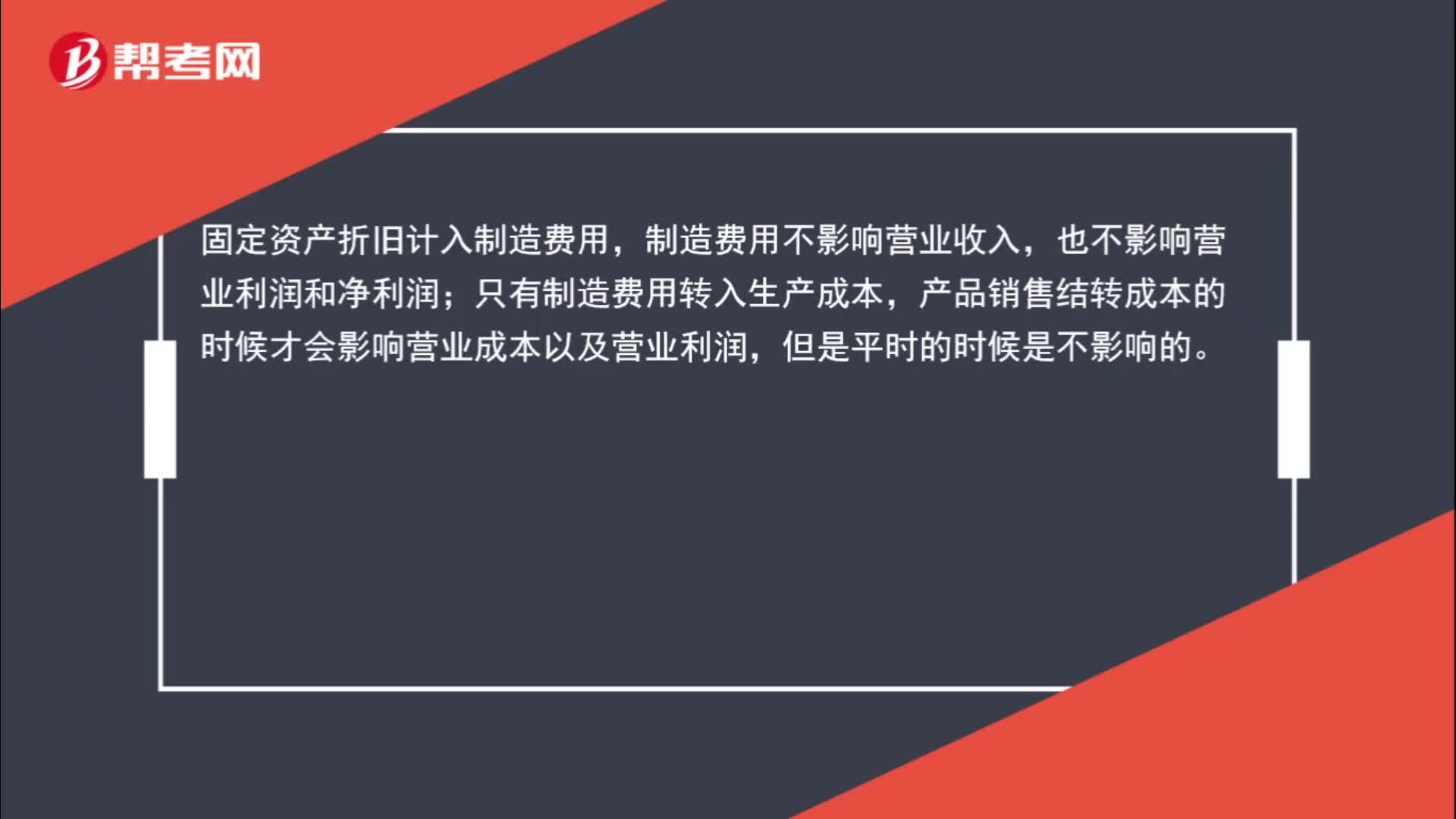

00:40制造費用是否影響營業(yè)利潤?:制造費用是否影響營業(yè)利潤?固定資產(chǎn)折舊計入制造費用,制造費用不影響營業(yè)收入,也不影響營業(yè)利潤和凈利潤;只有制造費用轉(zhuǎn)入生產(chǎn)成本,產(chǎn)品銷售結(jié)轉(zhuǎn)成本的時候才會影響營業(yè)成本以及營業(yè)利潤,但是平時的時候是不影響的。

00:48

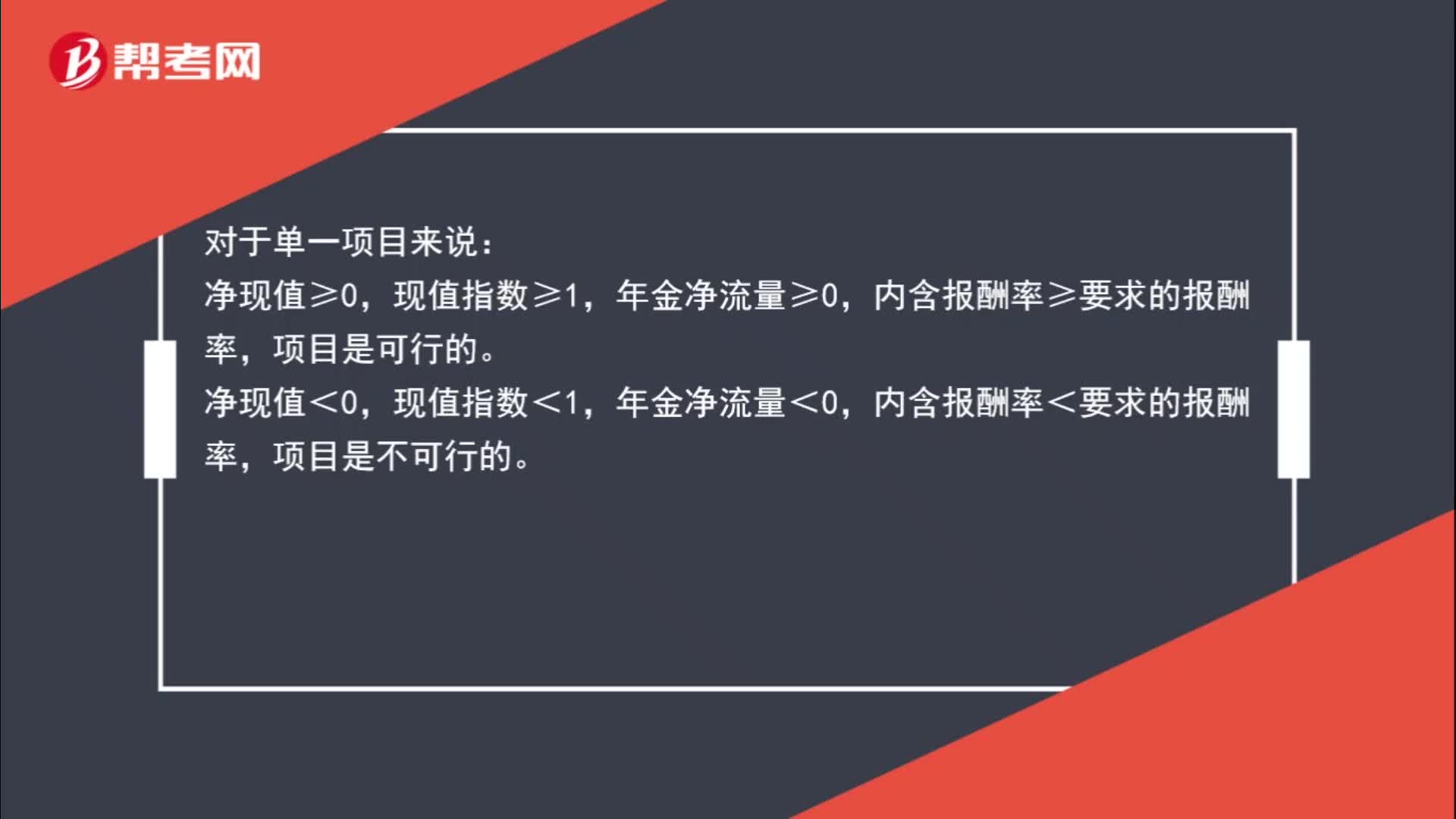

00:48單一項目評價的指標是什么?:單一項目評價的指標是什么?對于單一項目來說:凈現(xiàn)值≥0,現(xiàn)值指數(shù)≥1,年金凈流量≥0,內(nèi)含報酬率≥要求的報酬率,項目是可行的。凈現(xiàn)值<0,現(xiàn)值指數(shù)<1,年金凈流量<0,內(nèi)含報酬率<要求的報酬率,項目是不可行的。

00:40

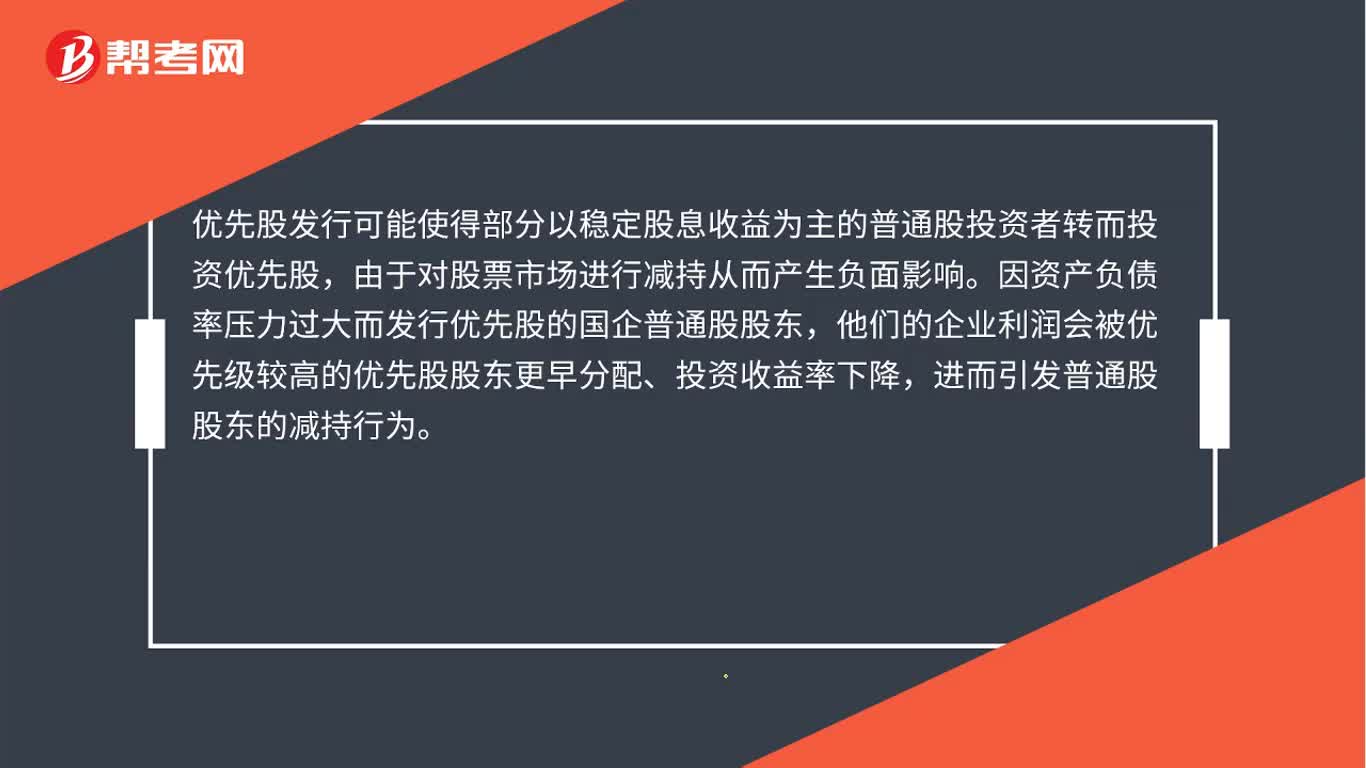

00:40優(yōu)先股對股市的影響是什么?:優(yōu)先股對股市的影響是什么?優(yōu)先股發(fā)行可能使得部分以穩(wěn)定股息收益為主的普通股投資者轉(zhuǎn)而投資優(yōu)先股,由于對股票市場進行減持從而產(chǎn)生負面影響。因資產(chǎn)負債率壓力過大而發(fā)行優(yōu)先股的國企普通股股東,他們的企業(yè)利潤會被優(yōu)先級較高的優(yōu)先股股東更早分配、投資收益率下降,進而引發(fā)普通股股東的減持行為。

00:32

00:32股權(quán)激勵對股價的影響是什么?:股權(quán)激勵對股價的影響是什么?股權(quán)激勵是企業(yè)為了激勵和留住核心人才而推行的一種長期激勵機制,有利于企業(yè)穩(wěn)定和吸引優(yōu)秀的管理人才和技術(shù)人才。實施股權(quán)激勵機制,一方面可以讓員工分享企業(yè)成長所帶來的收益,增強員工的歸屬感和認同感,激發(fā)員工的積極性和創(chuàng)造性。

02:57

02:57會計應(yīng)用環(huán)境是怎樣的?:會計應(yīng)用環(huán)境是怎樣的?管理會計應(yīng)用環(huán)境是單位應(yīng)用管理會計的基礎(chǔ)。管理會計是企業(yè)實現(xiàn)精細化管理的必然需要和有機組成部分。單位應(yīng)用管理會計,首先應(yīng)充分了解和分析其應(yīng)用環(huán)境:國內(nèi)外經(jīng)濟、市場、法律、行業(yè)等因素。價值創(chuàng)造模式、組織架構(gòu)、管理模式、資源、信息系統(tǒng)。管理會計,分析報告會計”管理會計是從傳統(tǒng)的會計系統(tǒng)中分離出來。著重為企業(yè)進行最優(yōu)決策,改善經(jīng)營管理,提高經(jīng)濟效益服務(wù)的一個企業(yè)會計分支。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日