稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

05:17

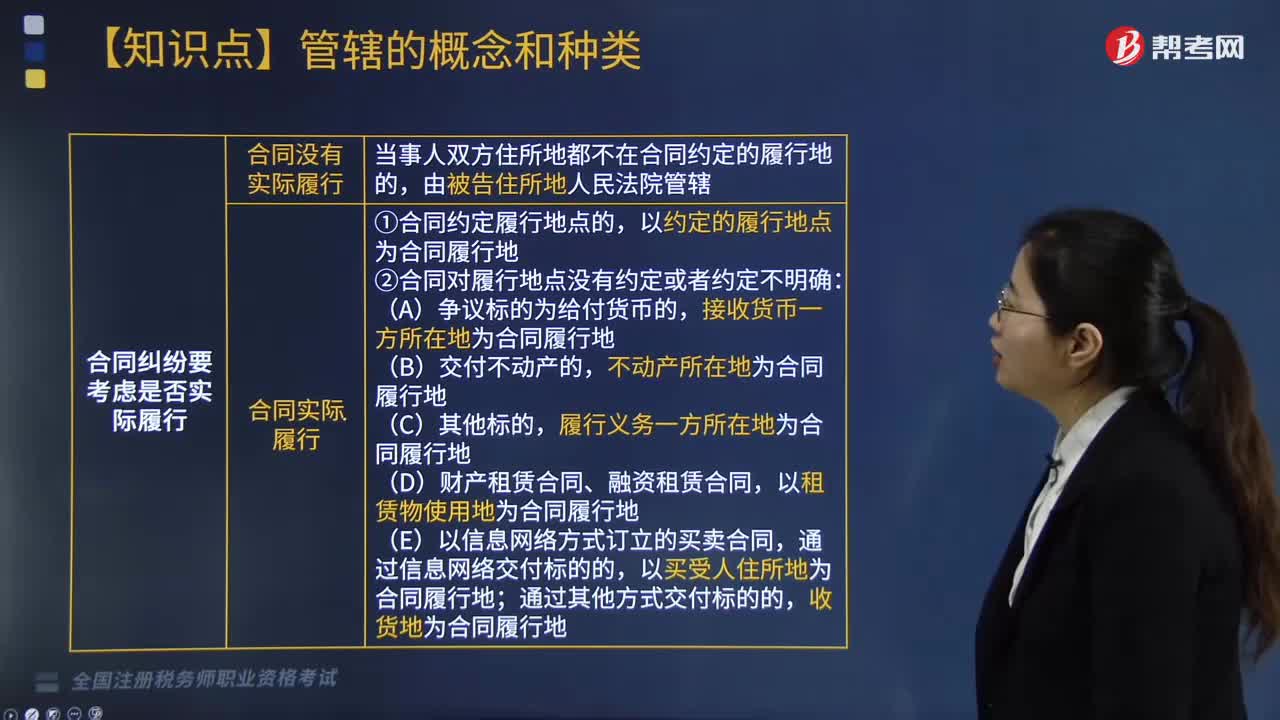

05:17特殊地域管轄有哪些?:特殊地域管轄有哪些?

02:19

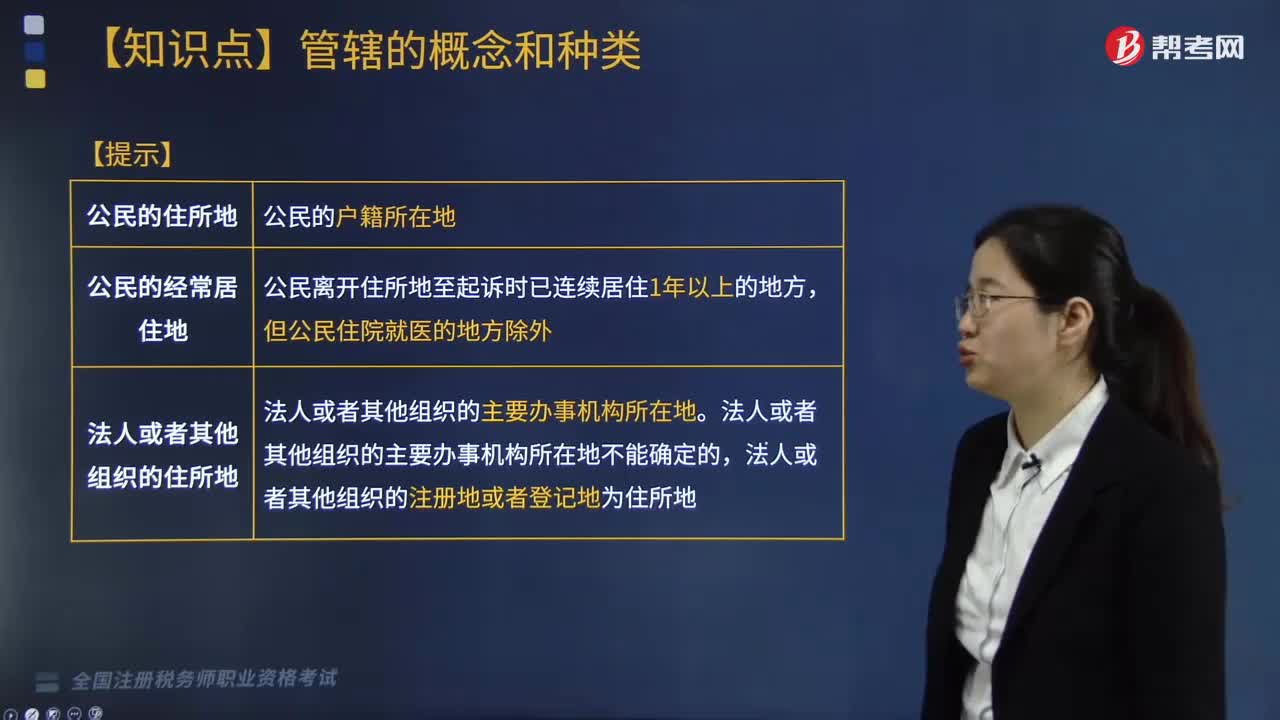

02:19一般地域管轄包括的內(nèi)容有哪些?:一般地域管轄包括的內(nèi)容有哪些?

04:04

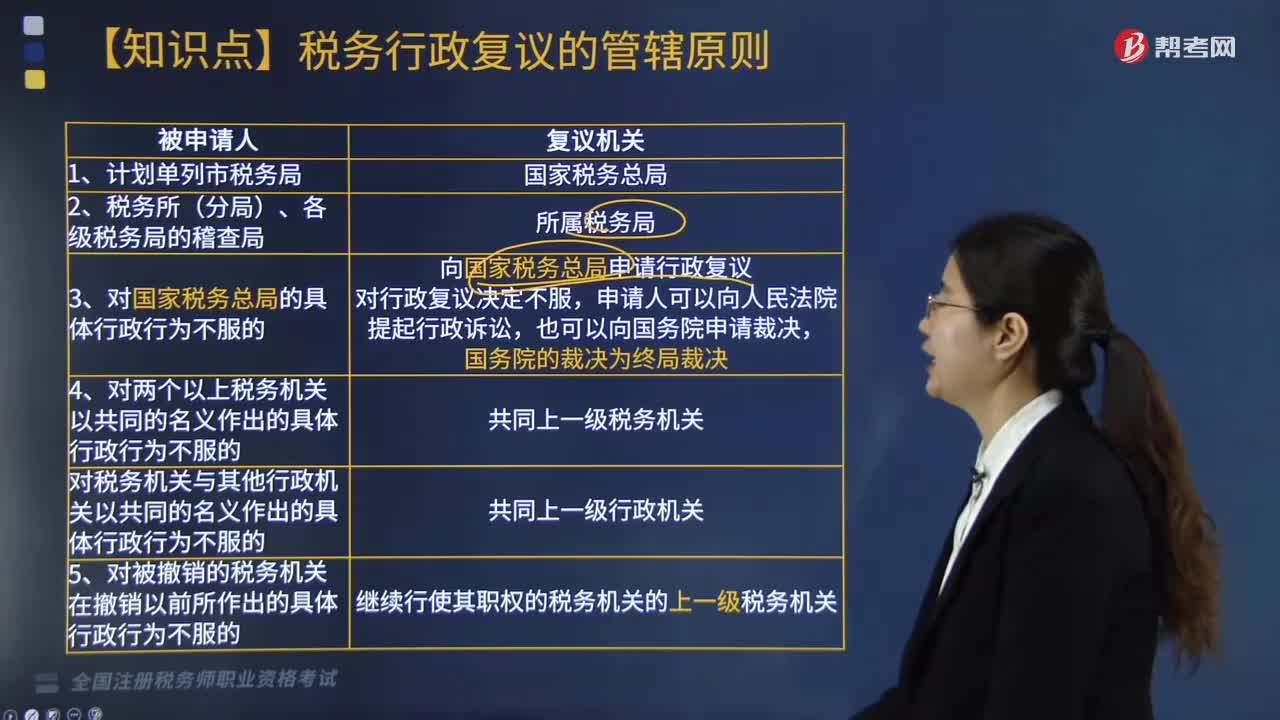

04:04稅務(wù)行政復(fù)議的管轄原則有哪些?:稅務(wù)行政復(fù)議的管轄原則有哪些?

07:06

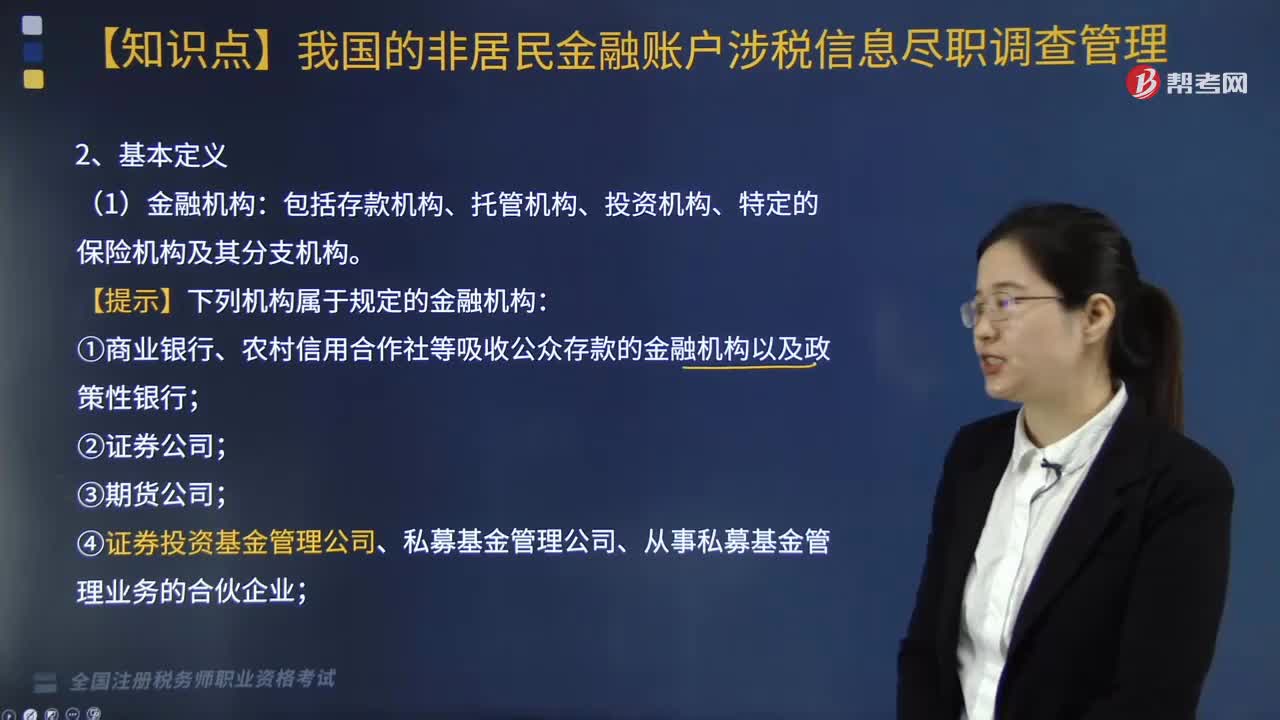

07:06我國的非居民金融賬戶涉稅信息盡職調(diào)查管理包括哪些內(nèi)容?:我國的非居民金融賬戶涉稅信息盡職調(diào)查管理包括哪些內(nèi)容?制定《非居民金融賬戶涉稅信息盡職調(diào)查管理辦法》。④證券投資基金管理公司、私募基金管理公司、從事私募基金管理業(yè)務(wù)的合伙企業(yè);但不包括政府機(jī)構(gòu)、國際組織、中央銀行、金融機(jī)構(gòu)或者在證券市場上市交易的公司及其關(guān)聯(lián)機(jī)構(gòu),指由金融機(jī)構(gòu)登記或者確認(rèn)為賬戶所有者的個人或者機(jī)構(gòu)。

09:42

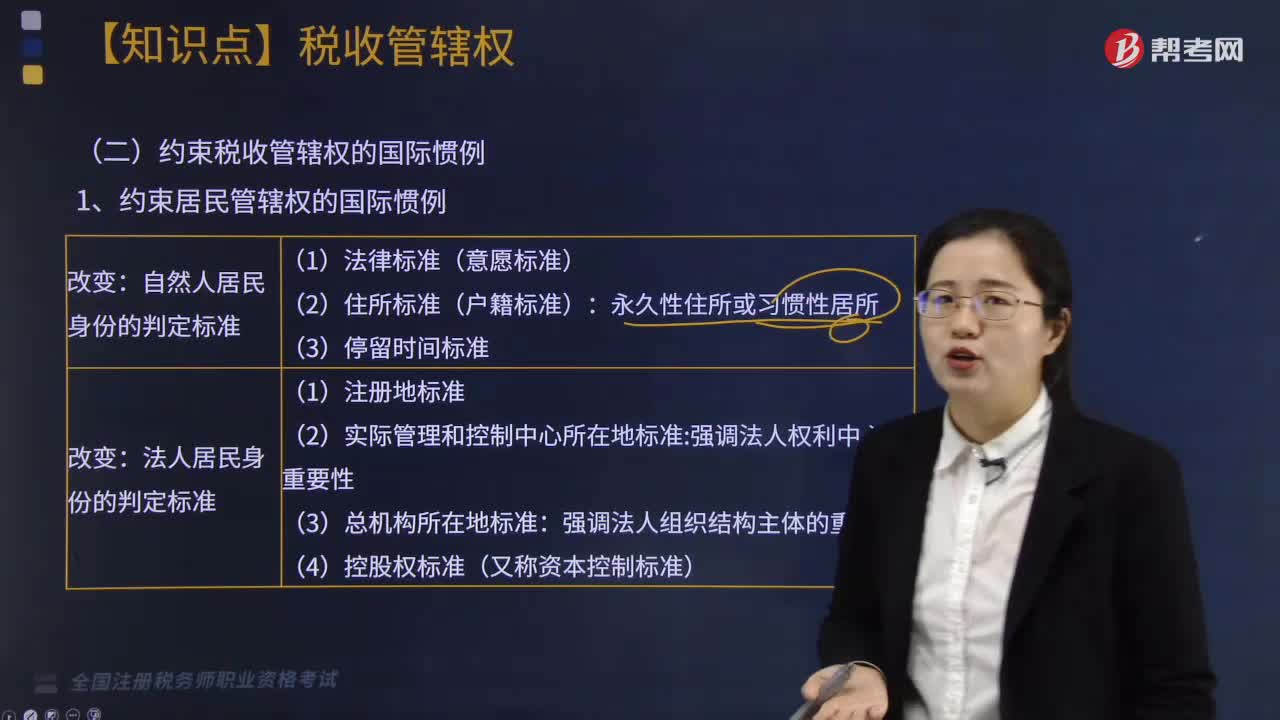

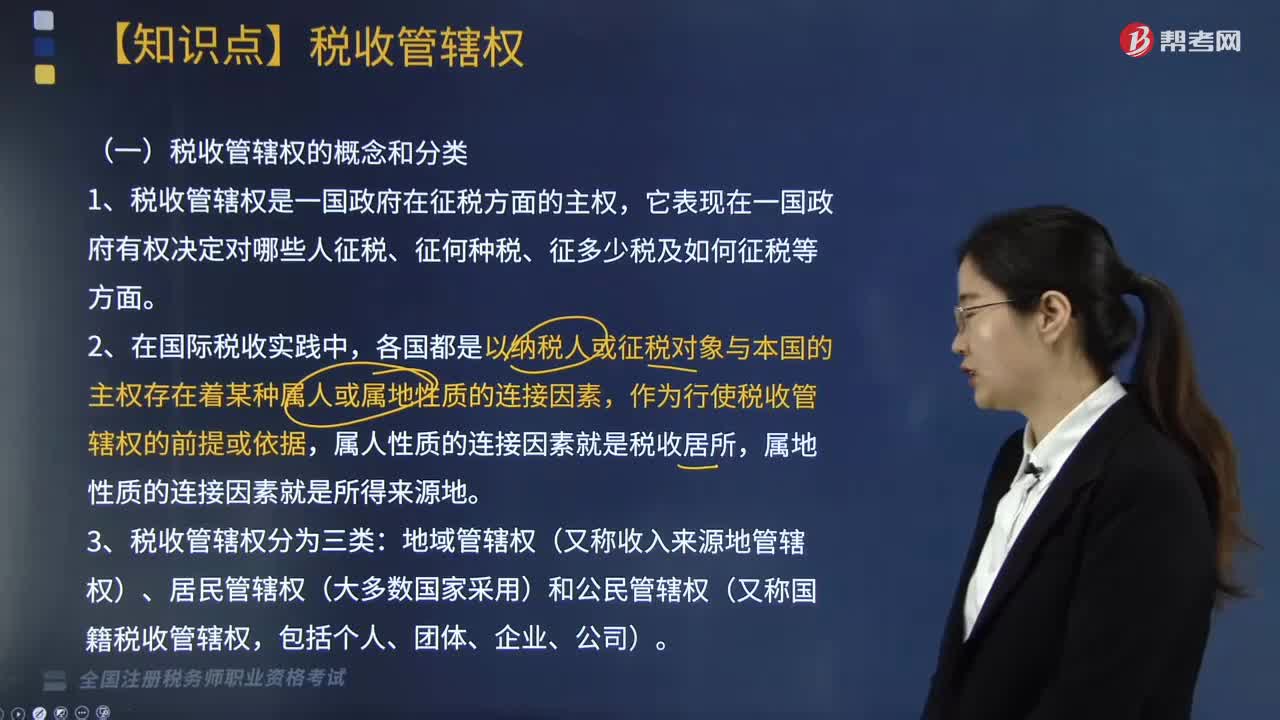

09:42國際稅收中什么是稅收管轄權(quán)?:常設(shè)機(jī)構(gòu)標(biāo)準(zhǔn)和交易地點(diǎn)標(biāo)準(zhǔn);(1)常設(shè)機(jī)構(gòu)標(biāo)準(zhǔn)成為各國普遍接受的判定經(jīng)營所得來源地的標(biāo)準(zhǔn),只能以歸屬于該常設(shè)機(jī)構(gòu)的營業(yè)利潤為課稅范圍,而不能擴(kuò)大到對該常設(shè)機(jī)構(gòu)所依附的對方國家企業(yè)來源于其國內(nèi)的營業(yè)利潤,常設(shè)機(jī)構(gòu)所在國除了以歸屬于該常設(shè)機(jī)構(gòu)的營業(yè)利潤為課稅范圍以外。按照企業(yè)總利潤的一定比例確定其設(shè)在非居住國的常設(shè)機(jī)構(gòu)所得。并以此作為行使收入來源地管轄權(quán)的課稅范圍。

01:07

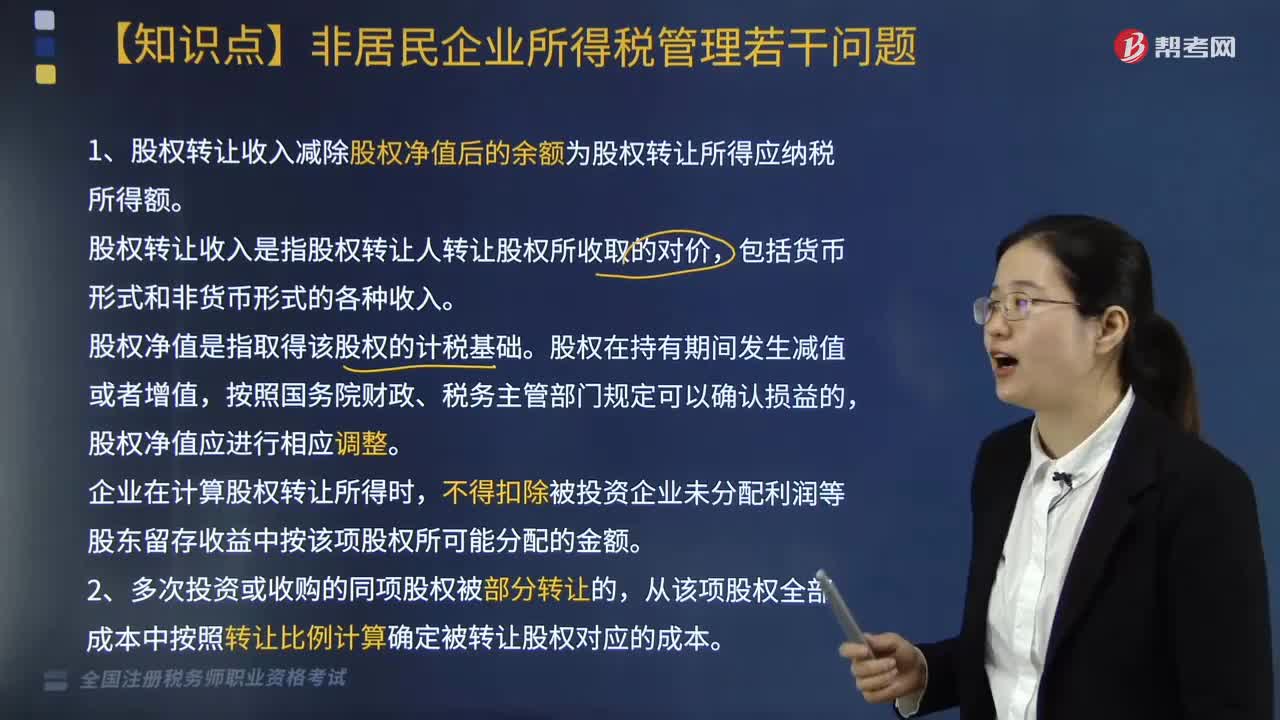

01:07關(guān)于非居民企業(yè)所得稅管理若干問題有哪些?:1. 股權(quán)轉(zhuǎn)讓收入減除股權(quán)凈值后的余額為股權(quán)轉(zhuǎn)讓所得應(yīng)納稅所得額。股權(quán)轉(zhuǎn)讓收入是指股權(quán)轉(zhuǎn)讓人轉(zhuǎn)讓股權(quán)所收取的對價,股權(quán)凈值是指取得該股權(quán)的計(jì)稅基礎(chǔ)。股權(quán)在持有期間發(fā)生減值或者增值,股權(quán)凈值應(yīng)進(jìn)行相應(yīng)調(diào)整。企業(yè)在計(jì)算股權(quán)轉(zhuǎn)讓所得時,不得扣除被投資企業(yè)未分配利潤等股東留存收益中按該項(xiàng)股權(quán)所可能分配的金額。2. 多次投資或收購的同項(xiàng)股權(quán)被部分轉(zhuǎn)讓的。

03:26

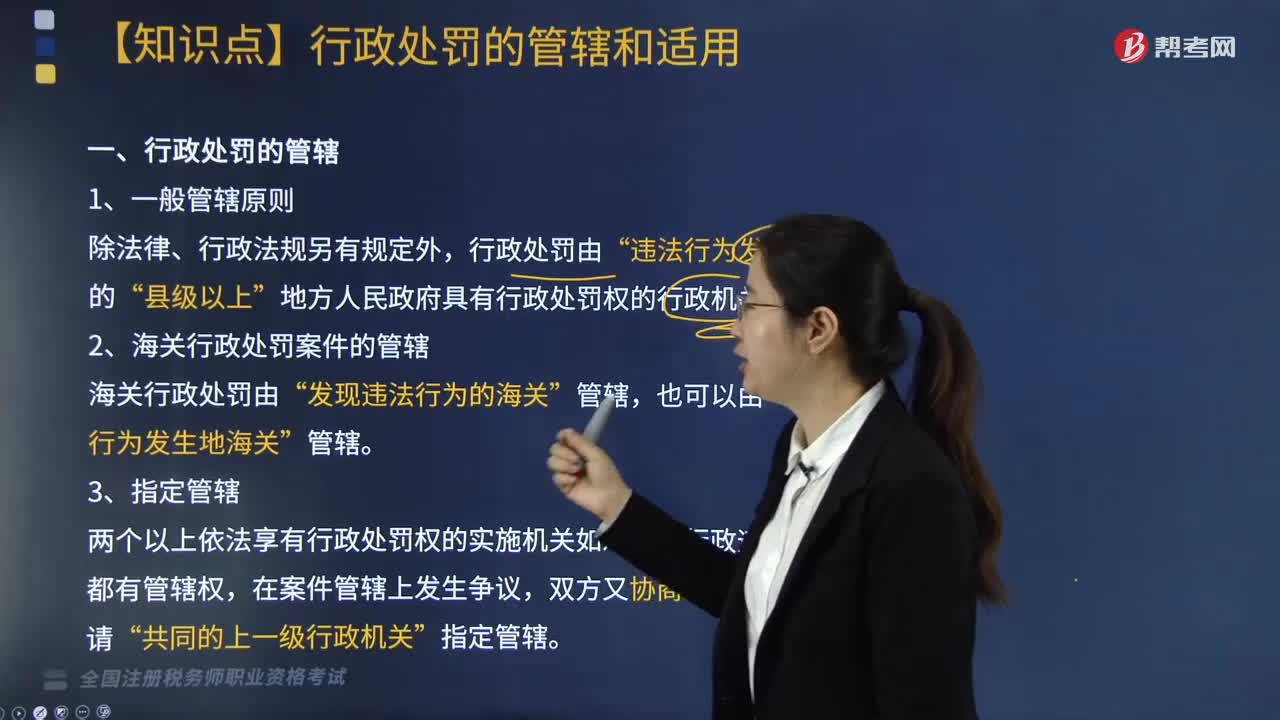

03:26行政處罰的管轄有哪些?:行政處罰的管轄有哪些?行政處罰的管轄是確定對某個行政違法行為應(yīng)由哪一級或者哪一個行政機(jī)關(guān)實(shí)施處罰的法律制度。行政處罰的管轄權(quán)是指對某個具體的行政違法行為在行政機(jī)關(guān)內(nèi)部由哪個、哪級、哪里的行政機(jī)關(guān)予以實(shí)施的問題。1. 一般管轄原則,除法律、行政法規(guī)另有規(guī)定外“行政處罰由”地方人民政府具有行政處罰權(quán)的行政機(jī)關(guān)管轄“海關(guān)行政處罰由,違法行為發(fā)生地海關(guān)。

03:17

03:17非居民企業(yè)從事國際運(yùn)輸業(yè)務(wù)如何進(jìn)行稅收管理?:根據(jù)《非居民企業(yè)從事國際運(yùn)輸業(yè)務(wù)稅收管理暫行辦法》公告,2. 非居民企業(yè)以程租、期租、濕租的方式出租船舶、飛機(jī)取得收入的經(jīng)營活動屬于國際運(yùn)輸業(yè)務(wù),3. 非居民企業(yè)從事上述規(guī)定的國際運(yùn)輸業(yè)務(wù)。1. 非居民企業(yè)應(yīng)自有關(guān)部門批準(zhǔn)其經(jīng)營資格或運(yùn)輸合同、協(xié)議簽訂之日起30日內(nèi)。自行或委托代理人選擇向境內(nèi)一處業(yè)務(wù)口岸所在地主管稅務(wù)機(jī)關(guān)辦理稅務(wù)登記。

03:44

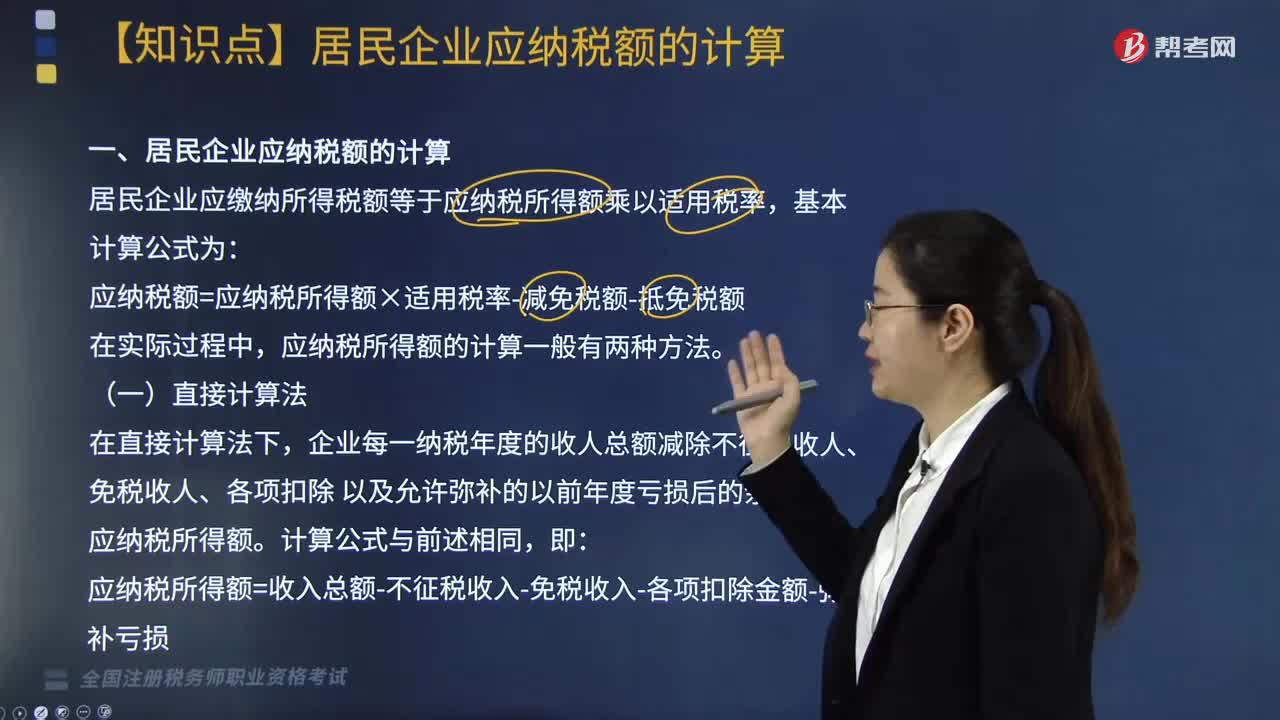

03:44居民企業(yè)應(yīng)納稅額的計(jì)算方法有哪些?:居民企業(yè)應(yīng)繳納所得稅額等于應(yīng)納稅所得額乘以適用稅率:在會計(jì)利潤總額的基礎(chǔ)上加或減按照稅法規(guī)定調(diào)整的項(xiàng)目金額后。應(yīng)納稅所得額=會計(jì)利潤總額±納稅調(diào)整項(xiàng)目金額,計(jì)算該企業(yè)2018年度實(shí)際應(yīng)納的企業(yè)所得稅;(2)廣告費(fèi)應(yīng)調(diào)增所得額=650 - 4000 × 15% =650- 600 =50(萬元);(3)業(yè)務(wù)招待費(fèi)應(yīng)調(diào)增所得額;(4)新技術(shù)開發(fā)費(fèi)用應(yīng)調(diào)減所得額=40×75% =30(萬元)。

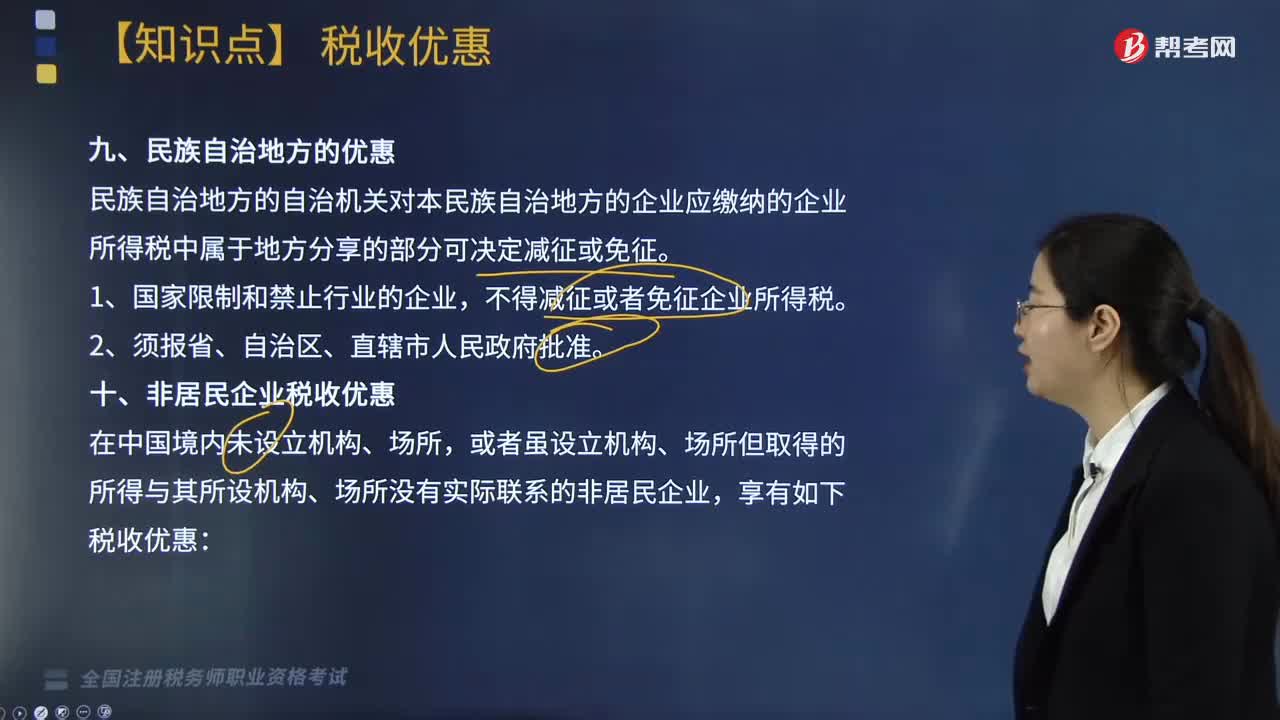

02:19

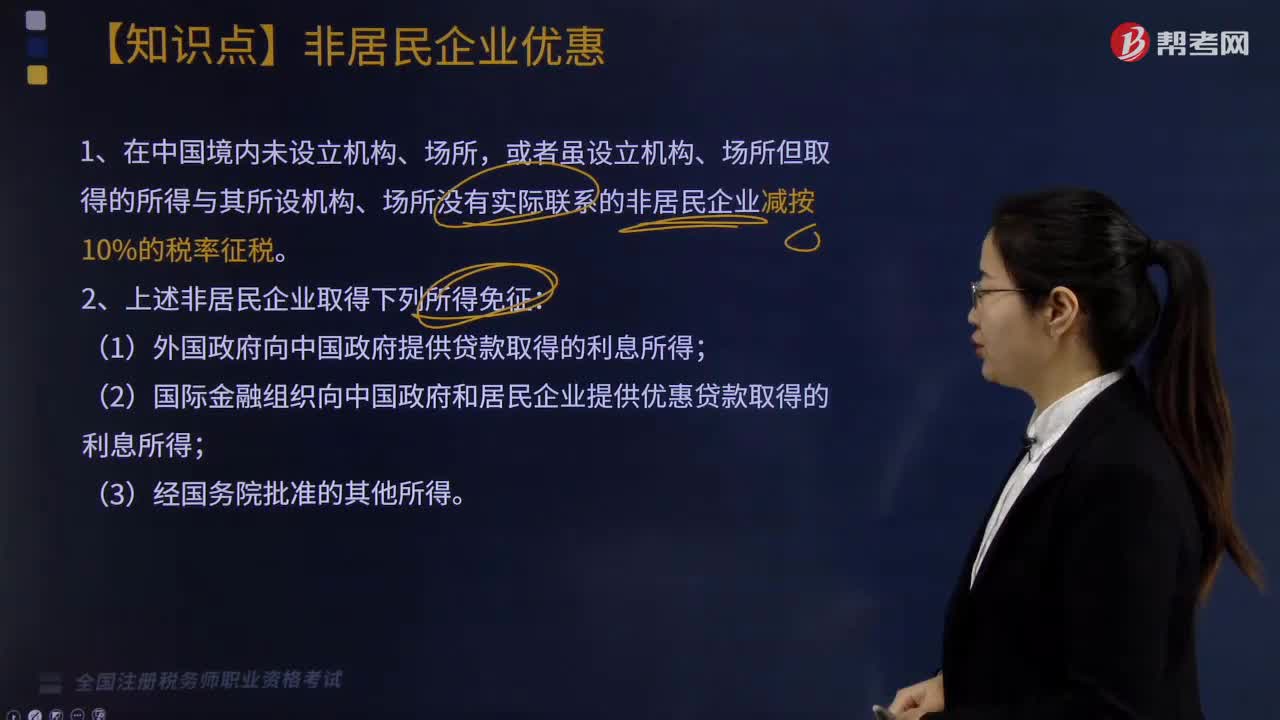

02:19民族自治地方與非居民企業(yè)稅收有哪些優(yōu)惠?:民族自治地方的企業(yè)應(yīng)繳納的企業(yè)所得稅中屬于地方分享的部分可享受減征或免征,民族自治地方的自治機(jī)關(guān)對本民族自治地方的企業(yè)應(yīng)繳納的企業(yè)所得稅中屬于地方分享的部分可決定減征或免征,A. 國際金融組織向中國政府提供優(yōu)惠貸款取得利息所得;B. 國際金融組織向中國居民企業(yè)提供優(yōu)惠貸款取得利息所得。C. 外國政府向中國政府提供貸款取得利息所得D. 外國金融機(jī)構(gòu)向中國居民企業(yè)提供商業(yè)貸款取得利息所得

09:39

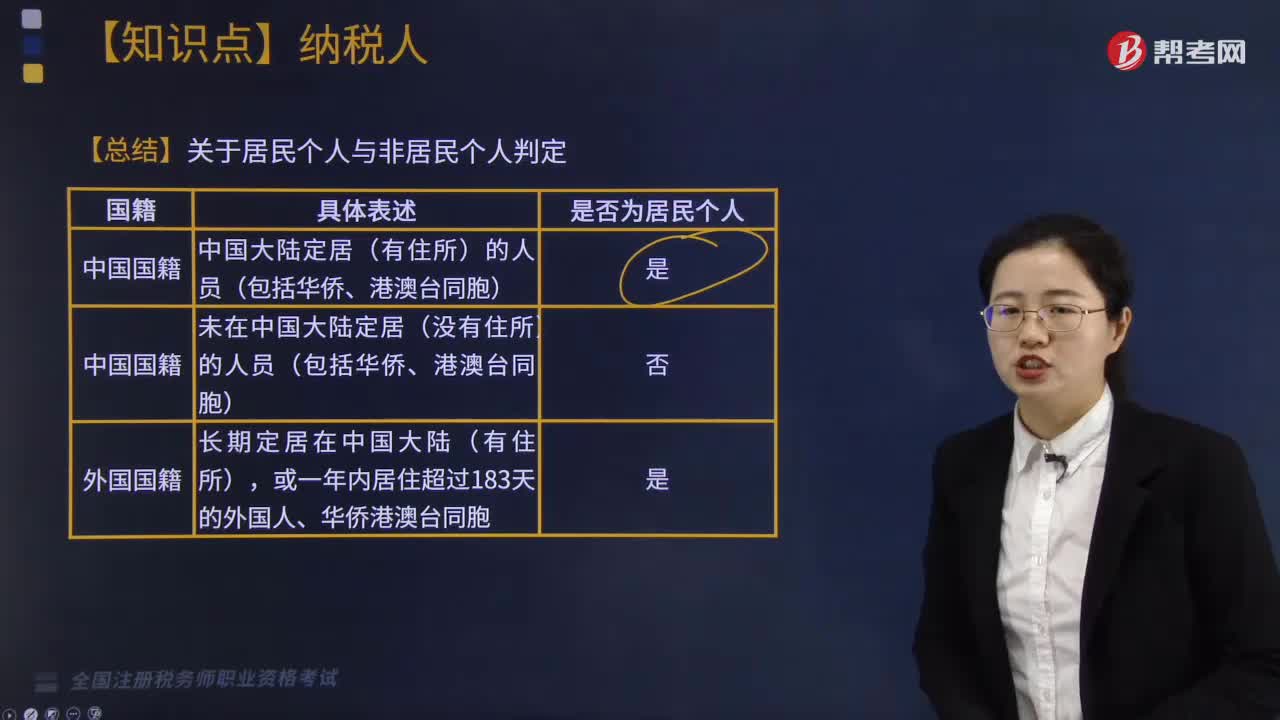

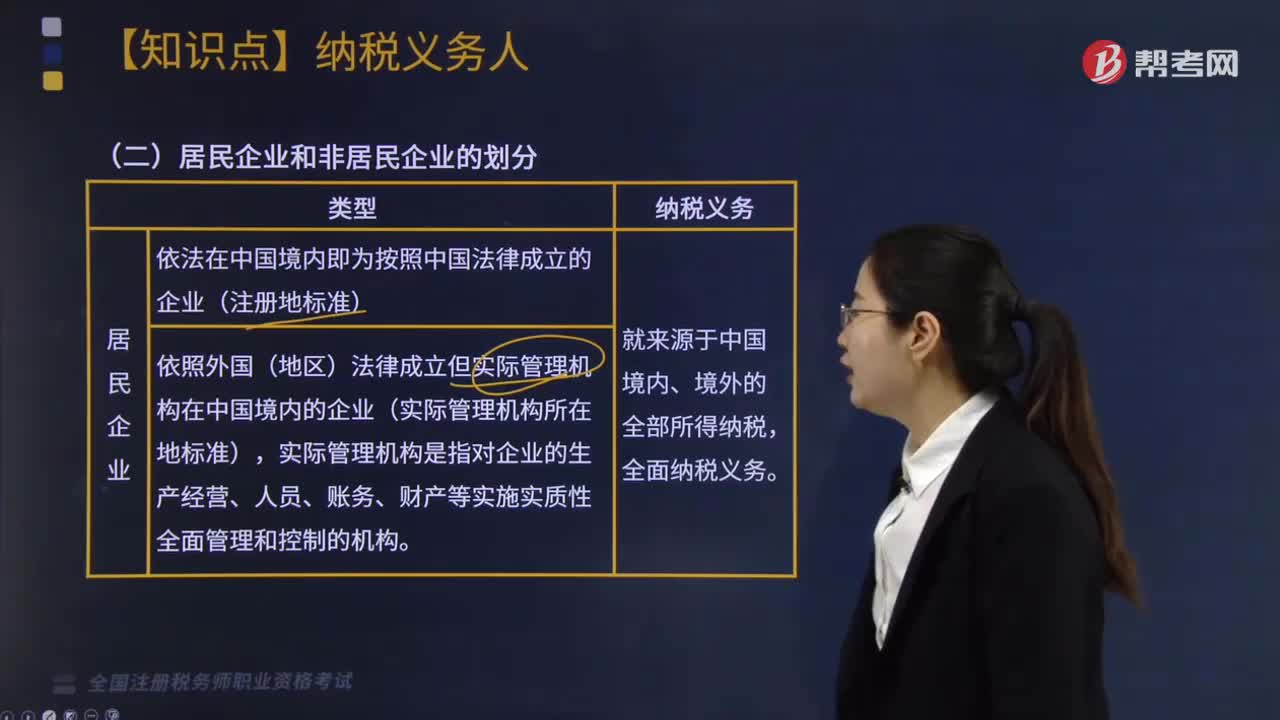

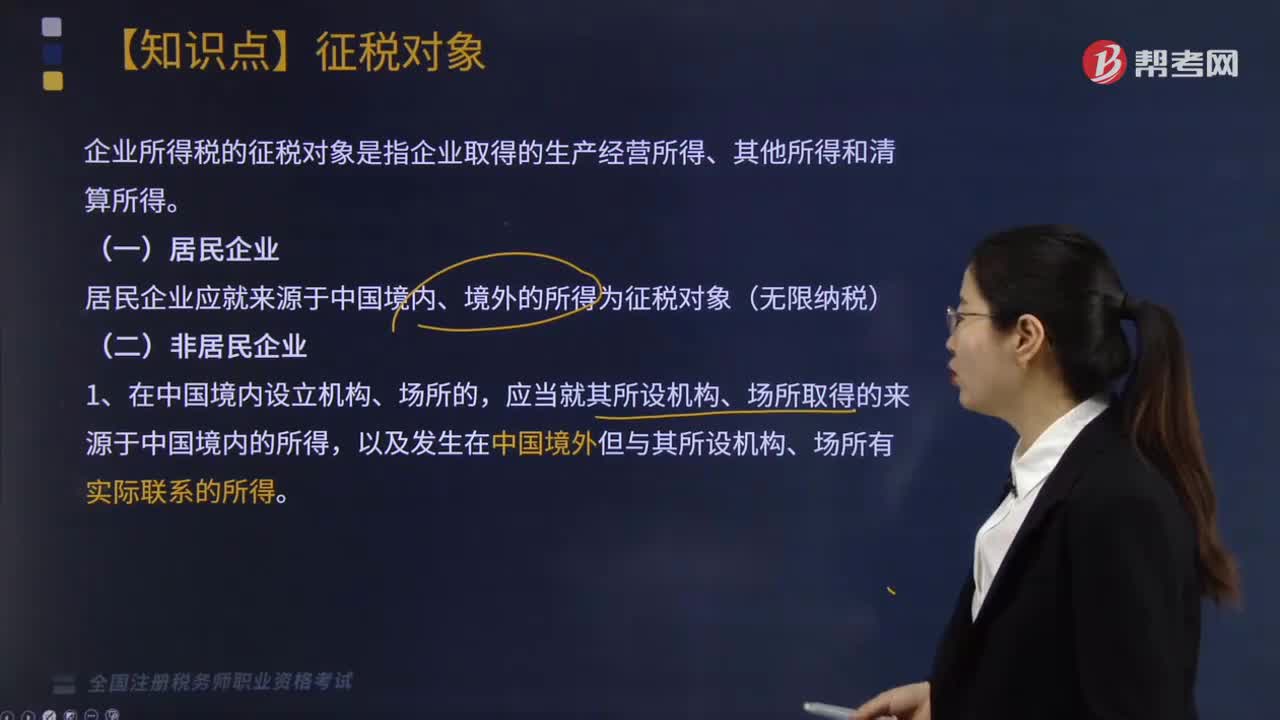

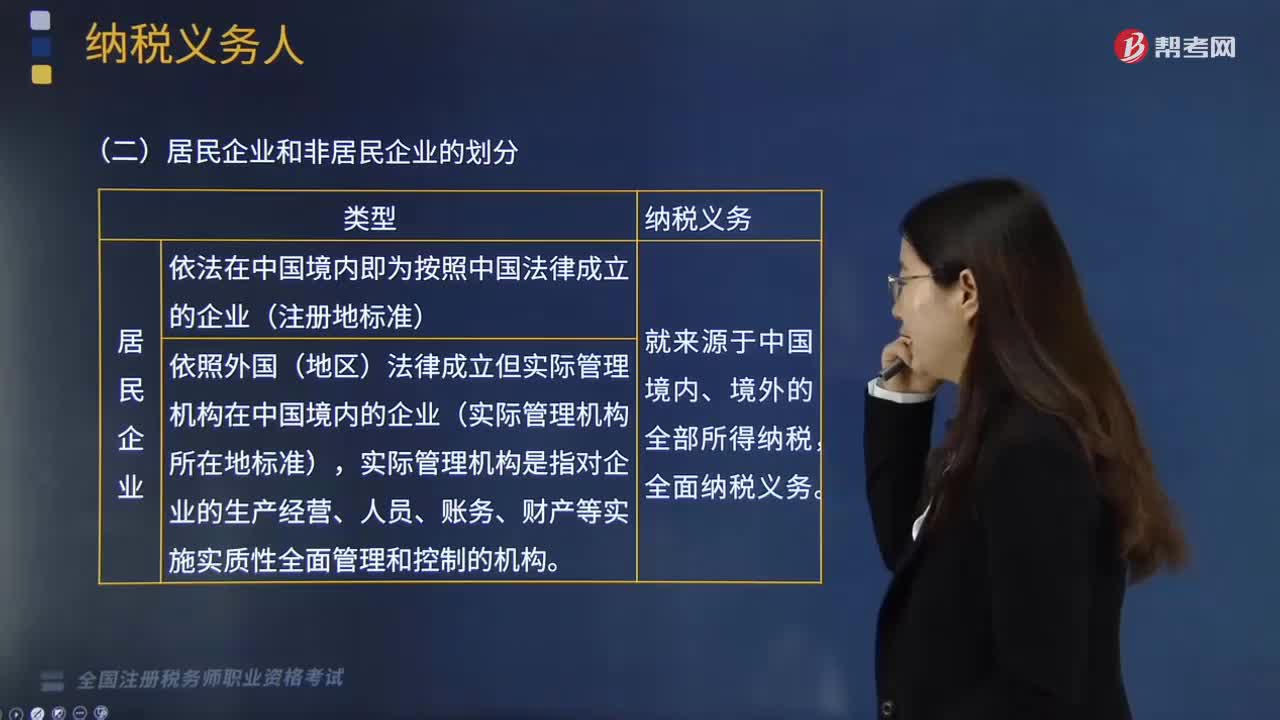

09:39如何區(qū)分居民企業(yè)和非居民企業(yè)?:企業(yè)所得稅的納稅人是指我國境內(nèi)實(shí)行獨(dú)立經(jīng)濟(jì)核算的企業(yè)或者組織。居民企業(yè)是指依法在中國境內(nèi)成立,或者依照外國(地區(qū))法律成立但實(shí)際管理機(jī)構(gòu)、總機(jī)構(gòu)在中國境內(nèi)的企業(yè)。居民企業(yè)的征稅對象為企業(yè)在中國境內(nèi)、境外所得:非居民企業(yè)是指依照外國(地區(qū))法律成立且實(shí)際管理機(jī)構(gòu)不在中國境內(nèi),非居民管理企業(yè)的征稅對象僅限于企業(yè)在中國境內(nèi)的所得。該營業(yè)代理人視為非居民企業(yè)在中國境內(nèi)設(shè)立的機(jī)構(gòu)、場所。

02:46

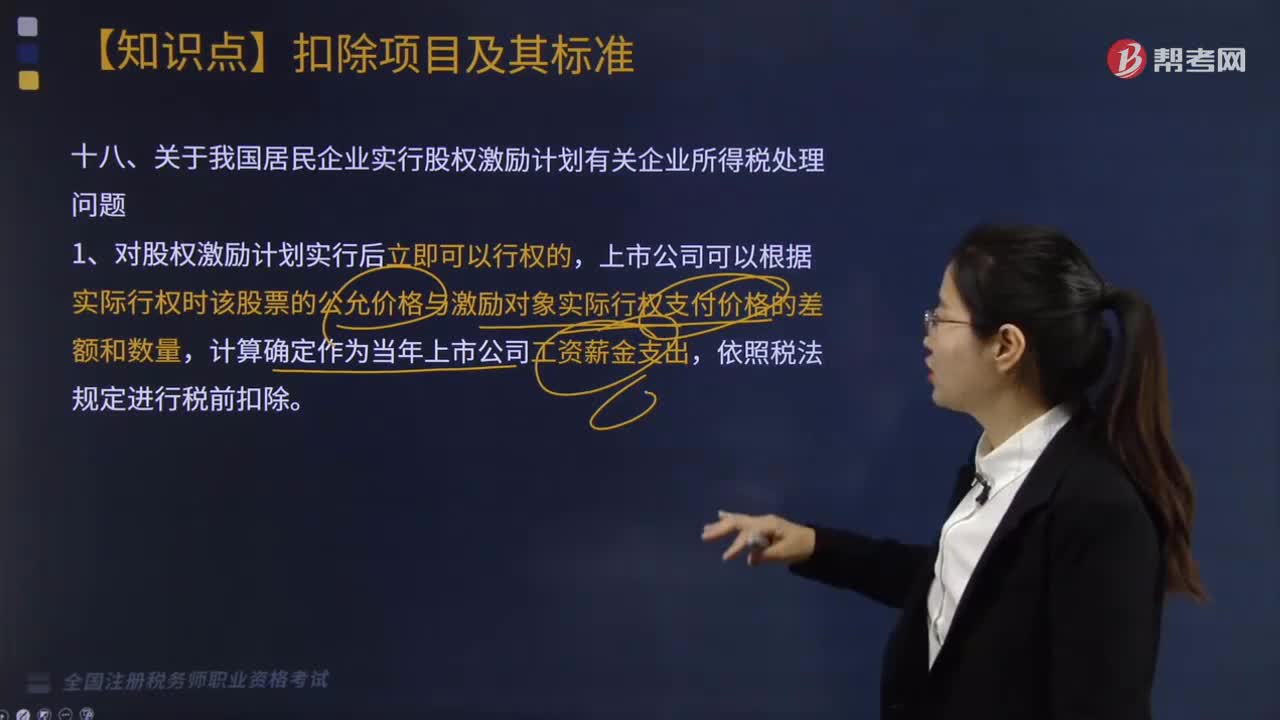

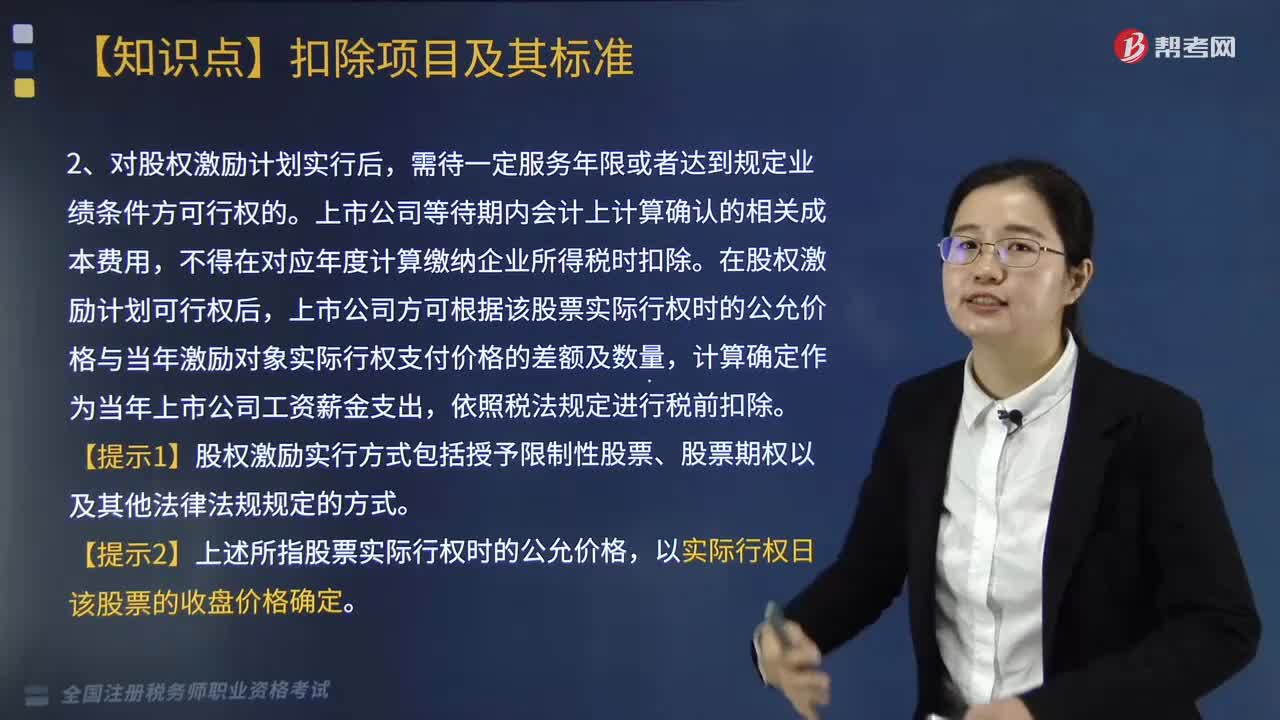

02:46我國居民企業(yè)實(shí)行股權(quán)激勵計(jì)劃應(yīng)怎樣進(jìn)行稅務(wù)處理?:我國居民企業(yè)實(shí)行股權(quán)激勵計(jì)劃應(yīng)怎樣進(jìn)行稅務(wù)處理?根據(jù)國務(wù)院證券管理委員會發(fā)布的《上市公司股權(quán)激勵管理辦法》(中國證券監(jiān)督管理委員會令第126號,對上市公司實(shí)施股權(quán)激勵計(jì)劃有關(guān)企業(yè)所得稅處理規(guī)定如下,上市公司可以根據(jù)實(shí)際行權(quán)時該股票的公允價格與激勵對象實(shí)際行權(quán)支付價格的差額和數(shù)量,上市公司等待期內(nèi)會計(jì)上計(jì)算確認(rèn)的相關(guān)成本費(fèi)用。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日