-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:48

03:48

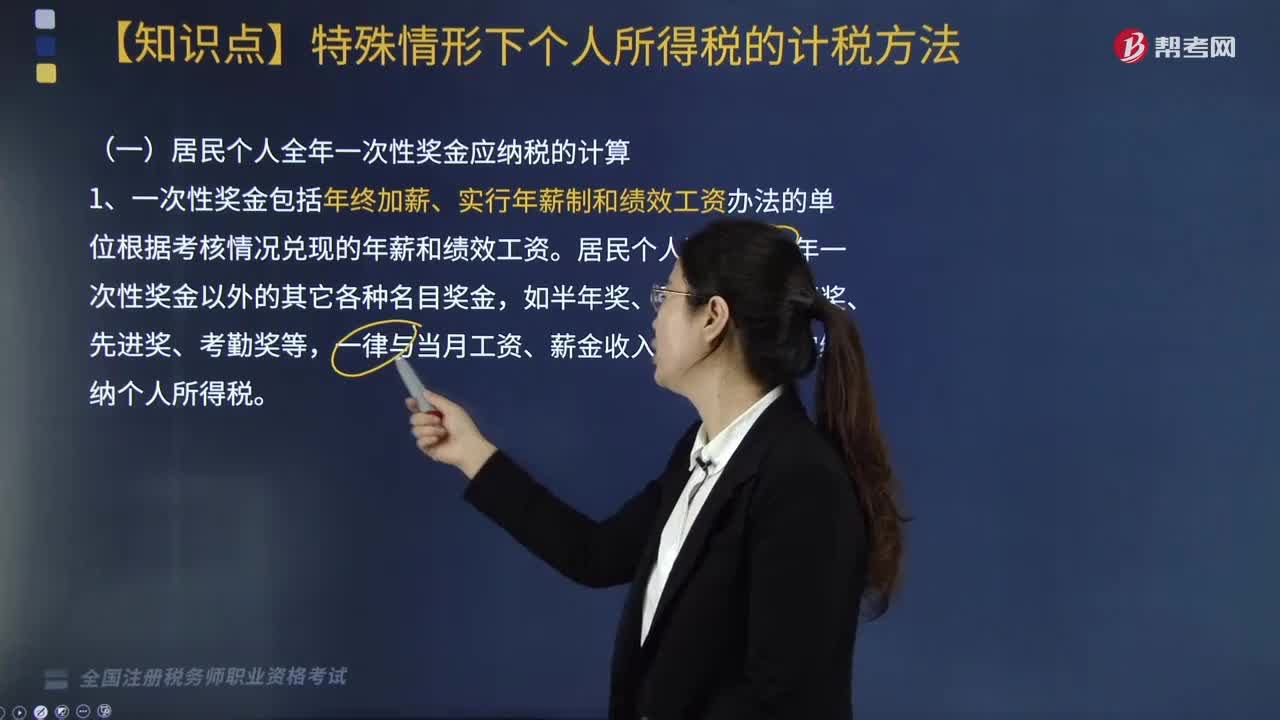

居民個人全年一次性獎金應(yīng)納稅的計算方法是什么?:居民個人全年一次性獎金應(yīng)納稅的計算方法是什么?一次性獎金包括年終加薪、實行年薪制和績效工資辦法的單位根據(jù)考核情況兌現(xiàn)的年薪和績效工資。確定適用稅率和速算扣除數(shù)。應(yīng)納稅額=全年一次獎金×適用稅率-速算扣除數(shù)。居民個人也可選擇并入當(dāng)年綜合所得計算納稅,應(yīng)并入當(dāng)年綜合所得計算繳納個人所得稅。【提示】中央企業(yè)負(fù)責(zé)人取得年度績效薪金延期兌現(xiàn)收入和任期獎勵符合規(guī)定的在2021年12月31日前。

02:46

02:46

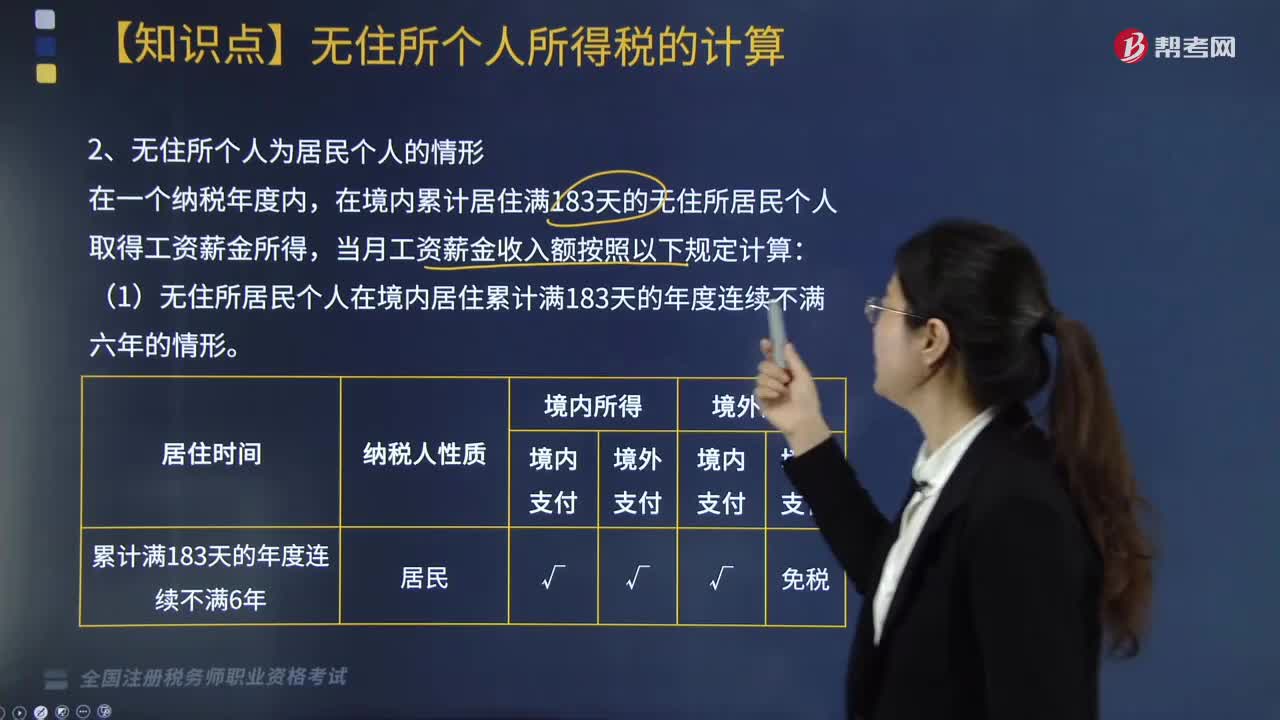

無住所個人為居民個人的情形,如何計算工資薪金收入額?:如何計算工資薪金收入額?在境內(nèi)累計居住滿183天的無住所居民個人取得工資薪金所得,當(dāng)月工資薪金收入額按照以下規(guī)定計算:(1)無住所居民個人在境內(nèi)居住累計滿183天的年度連續(xù)不滿六年的情形。在境內(nèi)居住累計滿183天的年度連續(xù)不滿六年的無住所居民個人,除歸屬于境外工作期間且由境外單位或者個人支付的工資薪金所得部分外。

06:33

06:33

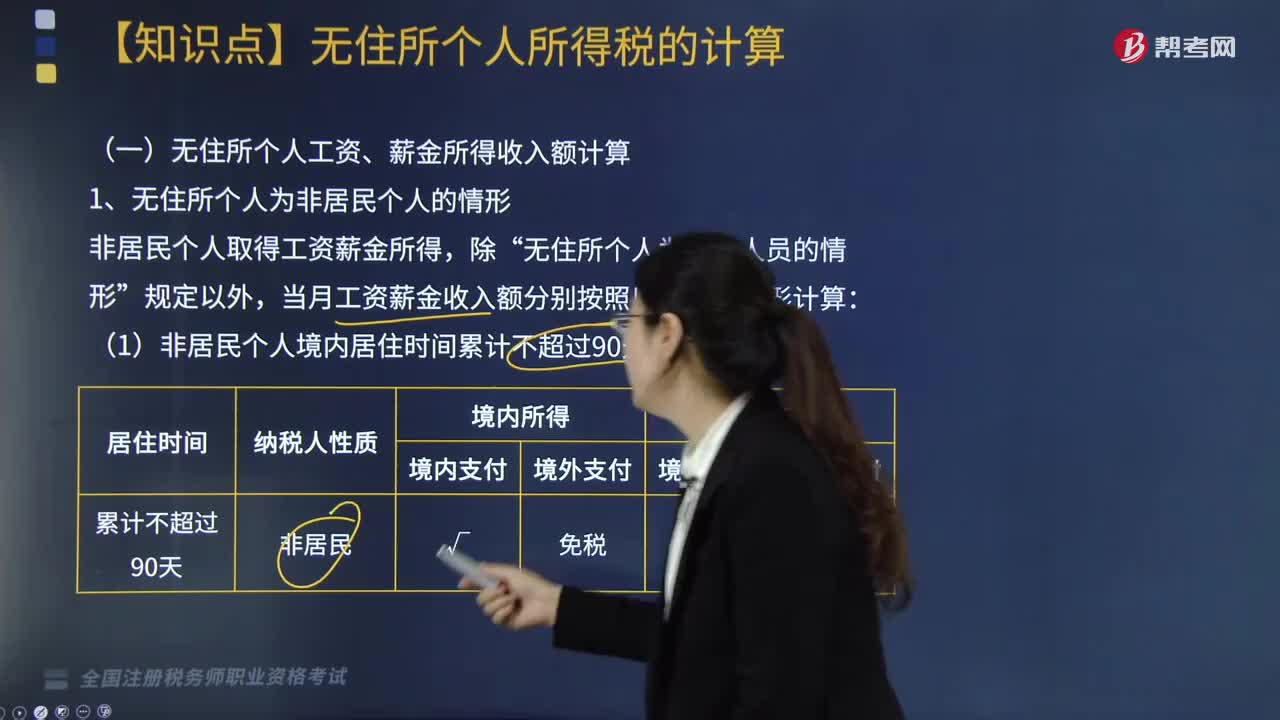

無住所個人為非居民個人的情形時,工資薪金收入額如何計算?:當(dāng)月工資薪金收入額分別按照以下兩種情形計算:僅就歸屬于境內(nèi)工作期間并由境內(nèi)雇主支付或者負(fù)擔(dān)的工資薪金所得計算繳納個人所得稅。當(dāng)月工資薪金收入額=當(dāng)月境內(nèi)外工資薪金總額×(當(dāng)月境內(nèi)支付工資薪金數(shù)額÷當(dāng)月境內(nèi)外支付工資薪金總額)×(當(dāng)月工資、薪金所屬工作期間境內(nèi)工作天數(shù)÷當(dāng)月工資、薪金所屬工作期間公歷天數(shù))(境內(nèi)所得,【提示】當(dāng)月境內(nèi)外工資薪金包含歸屬于不同期間的多筆工資薪金的。

03:16

03:16

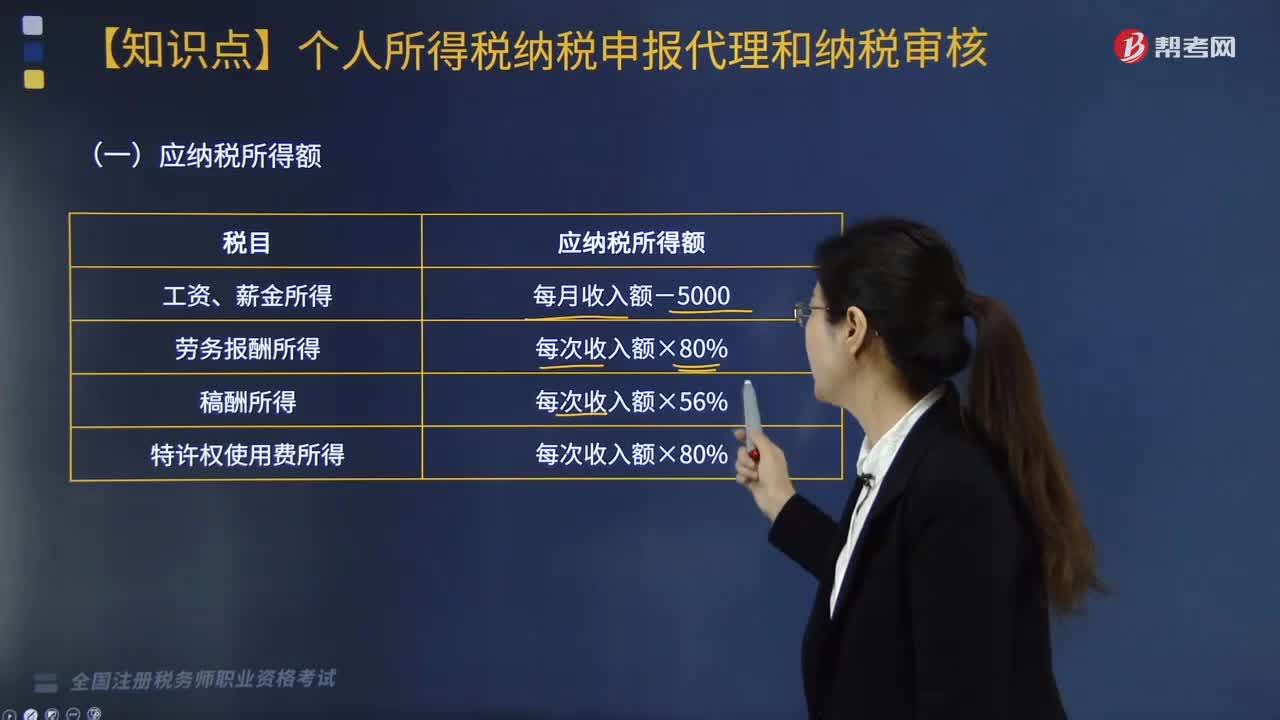

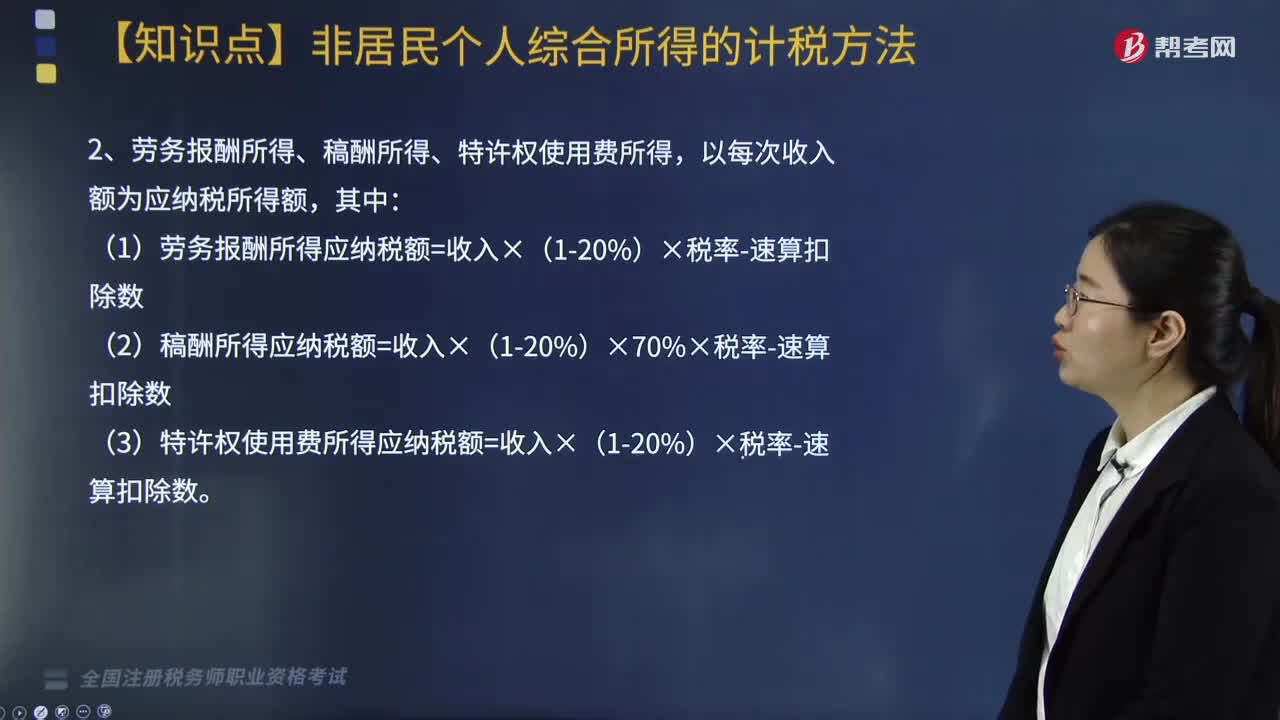

非居民個人綜合所得的計稅方法是怎樣的?:非居民個人取得工資、薪金所得,稿酬所得和特許權(quán)使用費所得,扣繳義務(wù)人向非居民個人支付工資、薪金所得,稿酬所得和特許權(quán)使用費所得時,應(yīng)當(dāng)按以下方法按月或者按次代扣代繳個人所得稅:1. 工資、薪金所得應(yīng)納稅所得額=每月收入額-5000元月;2. 勞務(wù)報酬所得、稿酬所得、特許權(quán)使用費所得,(1)勞務(wù)報酬所得應(yīng)納稅額=收入×(1-20%)×稅率-速算扣除數(shù);

04:56

04:56

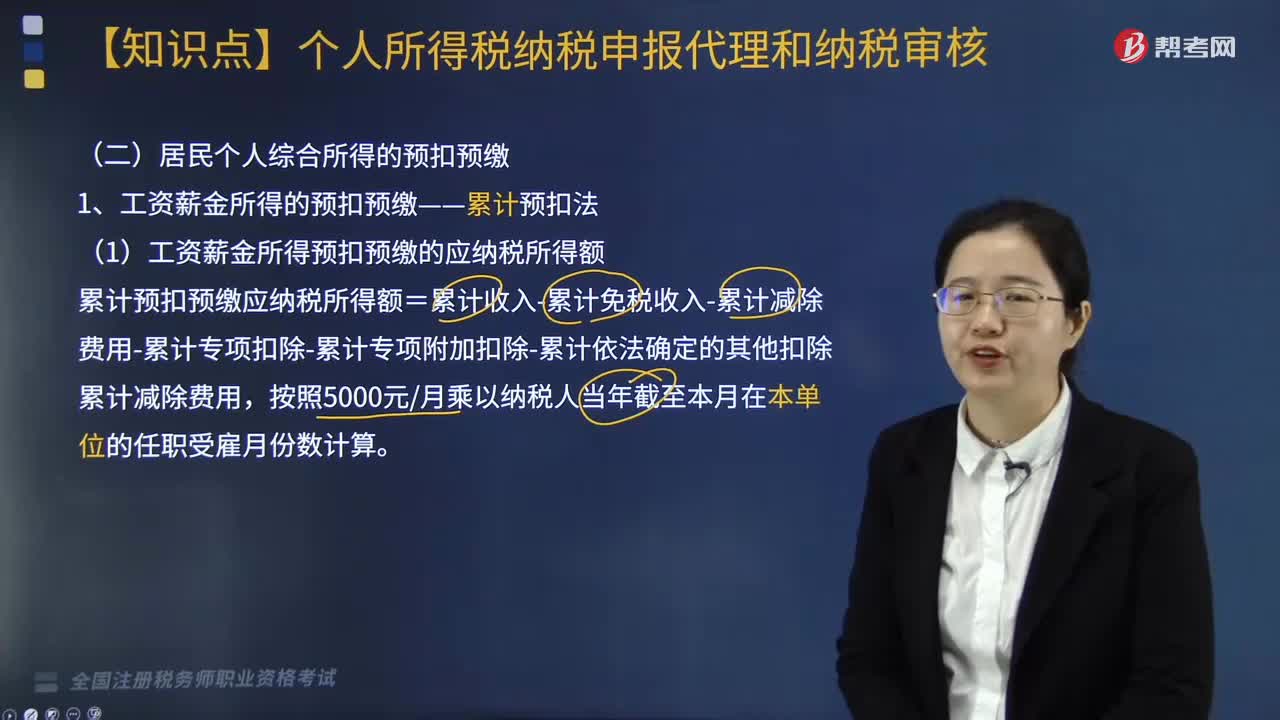

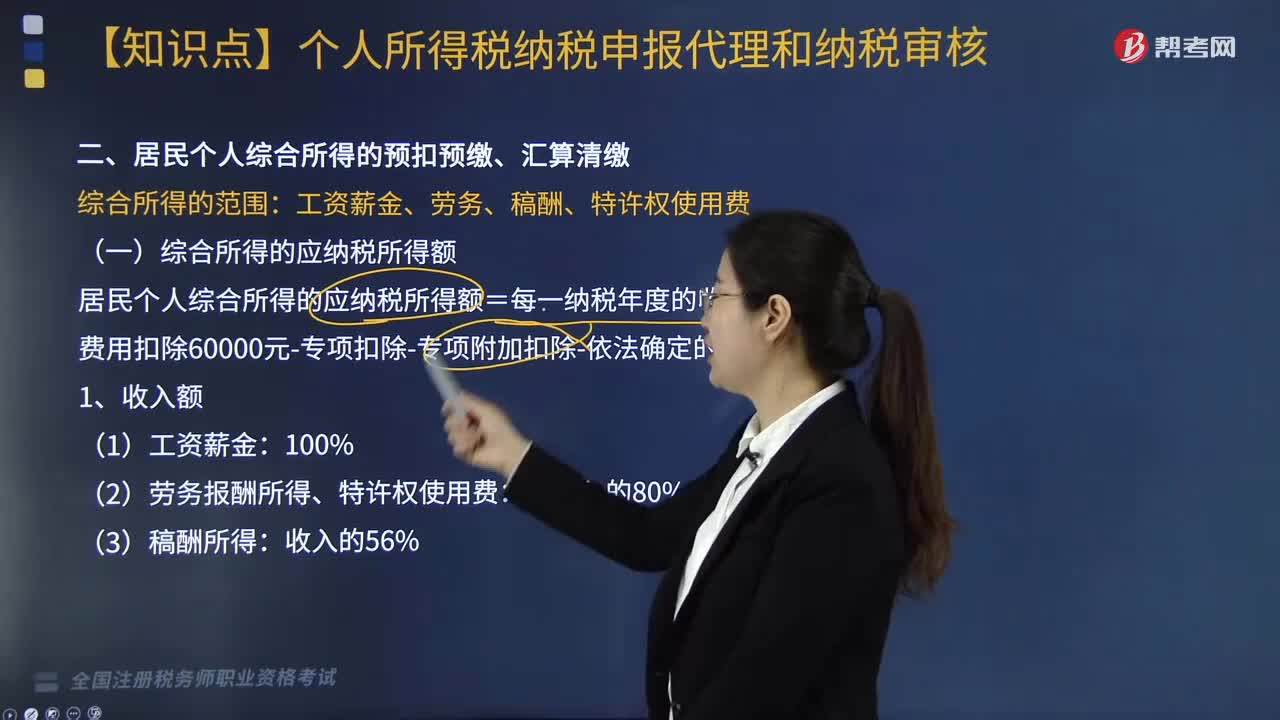

個人所得稅居民個人綜合所得如何計算?:個人所得稅居民個人綜合所得如何計算?由扣繳義務(wù)人按月或者按次預(yù)扣預(yù)繳稅款;應(yīng)當(dāng)在取得所得的次年3月1日至6月30日內(nèi)辦理匯算清繳。綜合所得=納稅年度的綜合收入額-基本費用60000元-專項扣除-專項附加扣除-其他扣除,專項扣除、專項附加扣除和依法確定的其他扣除;以居民個人一個納稅年度的應(yīng)納稅所得額為限額,一個納稅年度扣除不完的。勞務(wù)報酬所得、稿酬所得、特許權(quán)使用費所得。

07:13

07:13

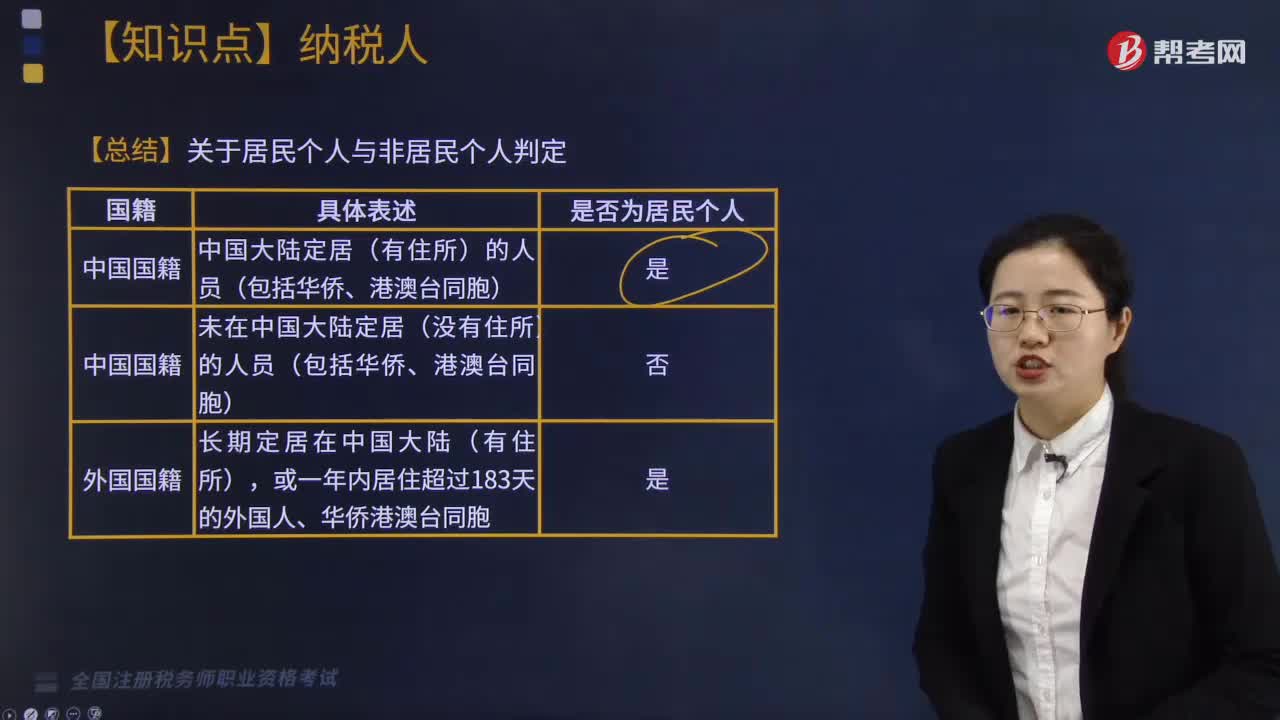

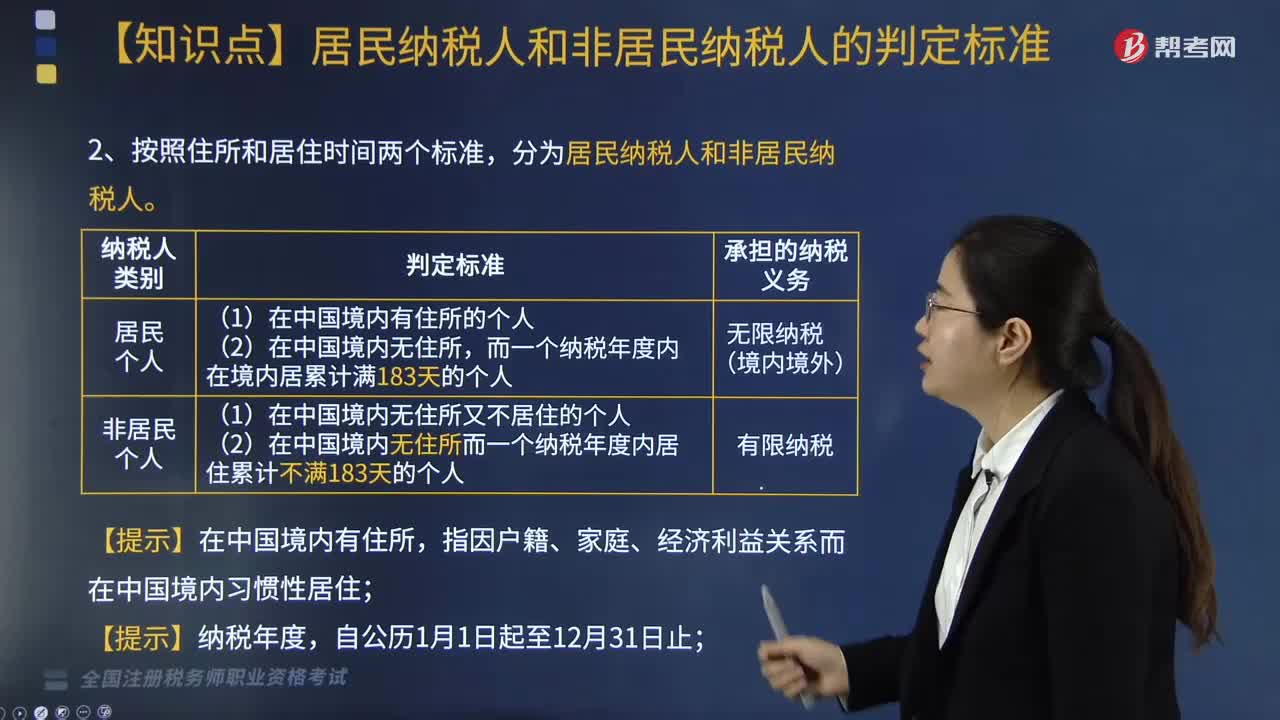

居民納稅人和非居民納稅人的判斷標(biāo)準(zhǔn)是什么?:居民納稅人和非居民納稅人的判斷標(biāo)準(zhǔn)是什么?居民納稅人和非居民納稅人的判定標(biāo)準(zhǔn)具體包括:1. 個人所得稅的納稅人包括中國公民、個體工商業(yè)戶、個人獨資企業(yè)、合伙企業(yè)個人投資者、在中國有所得的外籍人員(包括無國籍人員)和港澳臺同胞。而一個納稅年度內(nèi)在境內(nèi)居累計滿183天的個人。(1)在中國境內(nèi)無住所又不居住的個人;(2)在中國境內(nèi)無住所而一個納稅年度內(nèi)居住累計不滿183天的個人。

07:28

07:28

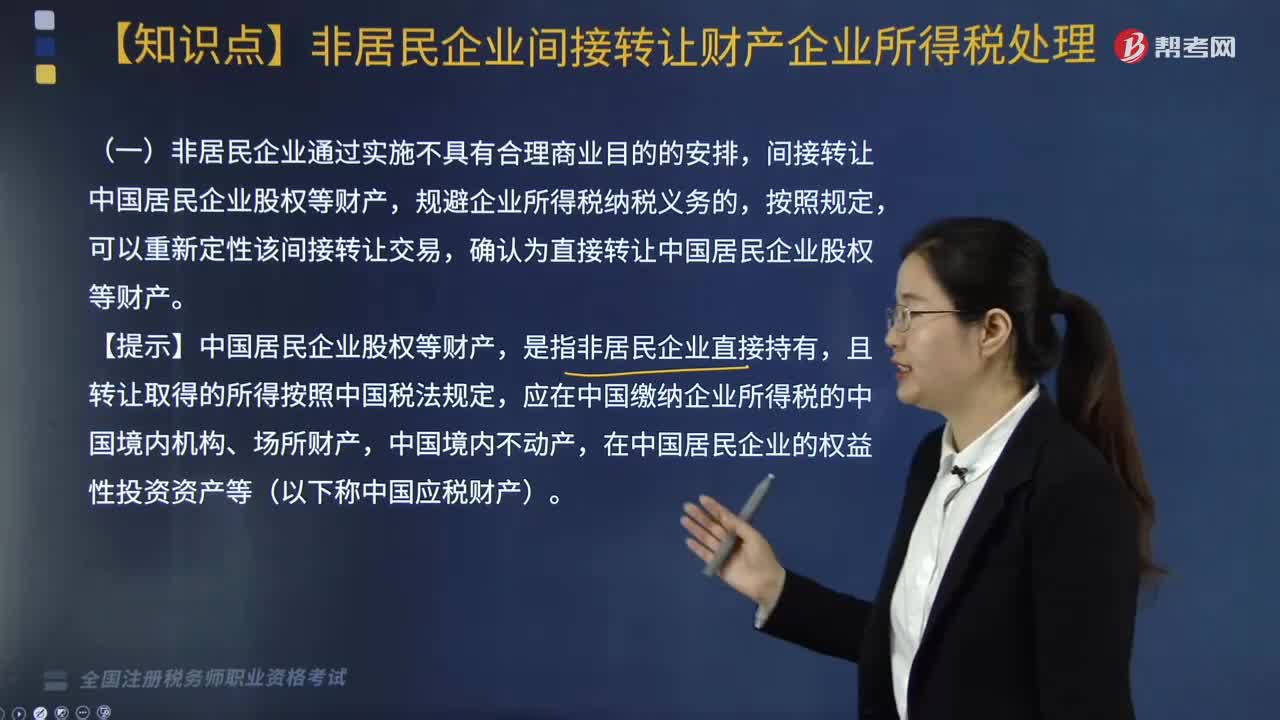

非居民企業(yè)間接轉(zhuǎn)讓財產(chǎn)企業(yè)所得稅如何處理?:根據(jù)《國家稅務(wù)總局關(guān)于非居民企業(yè)間接轉(zhuǎn)讓財產(chǎn)企業(yè)所得稅若干問題的公告》相關(guān)規(guī)定,(二)適用上述規(guī)定的間接轉(zhuǎn)讓中國應(yīng)稅財產(chǎn)所得,應(yīng)整體考慮與間接轉(zhuǎn)讓中國應(yīng)稅財產(chǎn)交易相關(guān)的所有安排,4. 間接轉(zhuǎn)讓中國應(yīng)稅財產(chǎn)交易在境外應(yīng)繳所得稅稅負(fù)低于直接轉(zhuǎn)讓中國應(yīng)稅財產(chǎn)交易在中國的可能稅負(fù),(四)與間接轉(zhuǎn)讓中國應(yīng)稅財產(chǎn)相關(guān)的整體安排符合以下情形之一的:2.在非居民企業(yè)直接持有并轉(zhuǎn)讓中國應(yīng)稅財產(chǎn)的情況下。

03:17

03:17

非居民企業(yè)從事國際運輸業(yè)務(wù)如何進(jìn)行稅收管理?:根據(jù)《非居民企業(yè)從事國際運輸業(yè)務(wù)稅收管理暫行辦法》公告,2. 非居民企業(yè)以程租、期租、濕租的方式出租船舶、飛機取得收入的經(jīng)營活動屬于國際運輸業(yè)務(wù),3. 非居民企業(yè)從事上述規(guī)定的國際運輸業(yè)務(wù)。1. 非居民企業(yè)應(yīng)自有關(guān)部門批準(zhǔn)其經(jīng)營資格或運輸合同、協(xié)議簽訂之日起30日內(nèi)。自行或委托代理人選擇向境內(nèi)一處業(yè)務(wù)口岸所在地主管稅務(wù)機關(guān)辦理稅務(wù)登記。

02:20

02:20

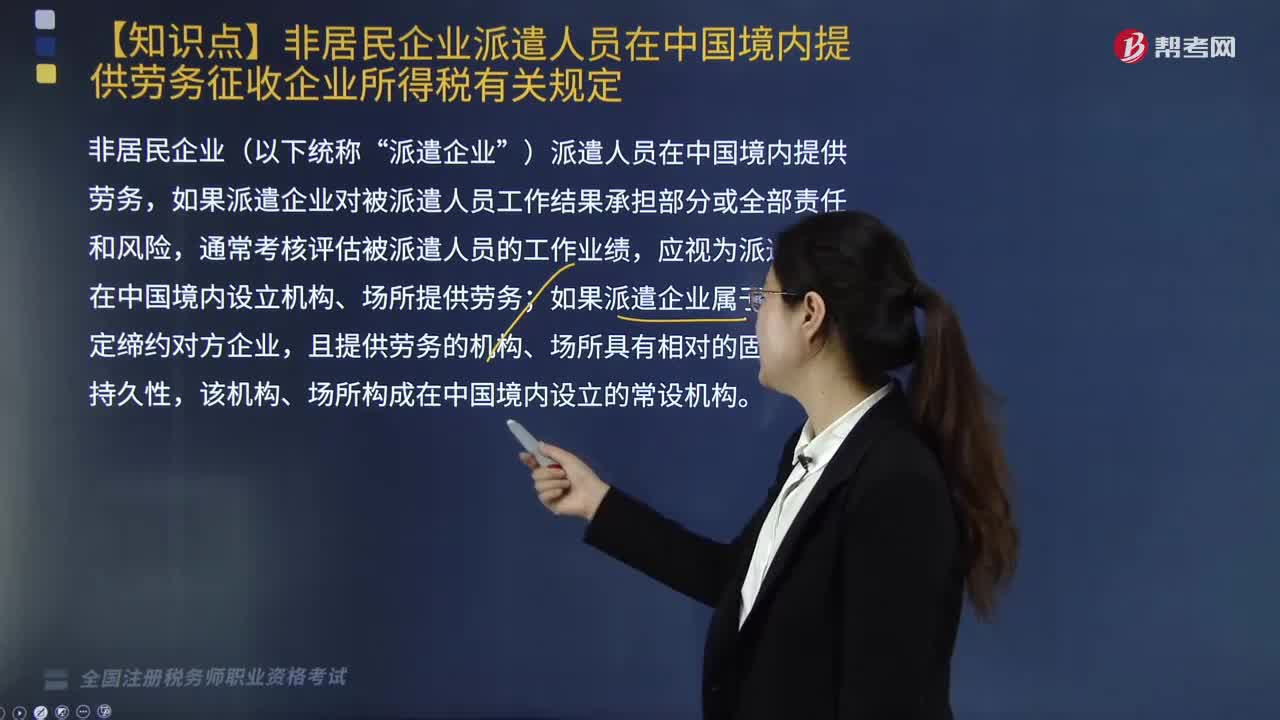

非居民企業(yè)派遣人員在中國境內(nèi)提供勞務(wù)征收企業(yè)所得稅應(yīng)如何確定?:非居民企業(yè)派遣人員在中國境內(nèi)提供勞務(wù)征收企業(yè)所得稅應(yīng)如何確定?應(yīng)視為派遣企業(yè)在中國境內(nèi)設(shè)立機構(gòu)、場所提供勞務(wù);2. 接收企業(yè)向派遣企業(yè)支付的款項金額超出派遣企業(yè)代墊、代付被派遣人員的工資、薪金、社會保險費及其他費用;3. 派遣企業(yè)并未將接收企業(yè)支付的相關(guān)費用全部發(fā)放給被派遣人員,5. 派遣企業(yè)確定被派遣人員的數(shù)量、任職資格、薪酬標(biāo)準(zhǔn)及其在中國境內(nèi)的工作地點。

01:51

01:51

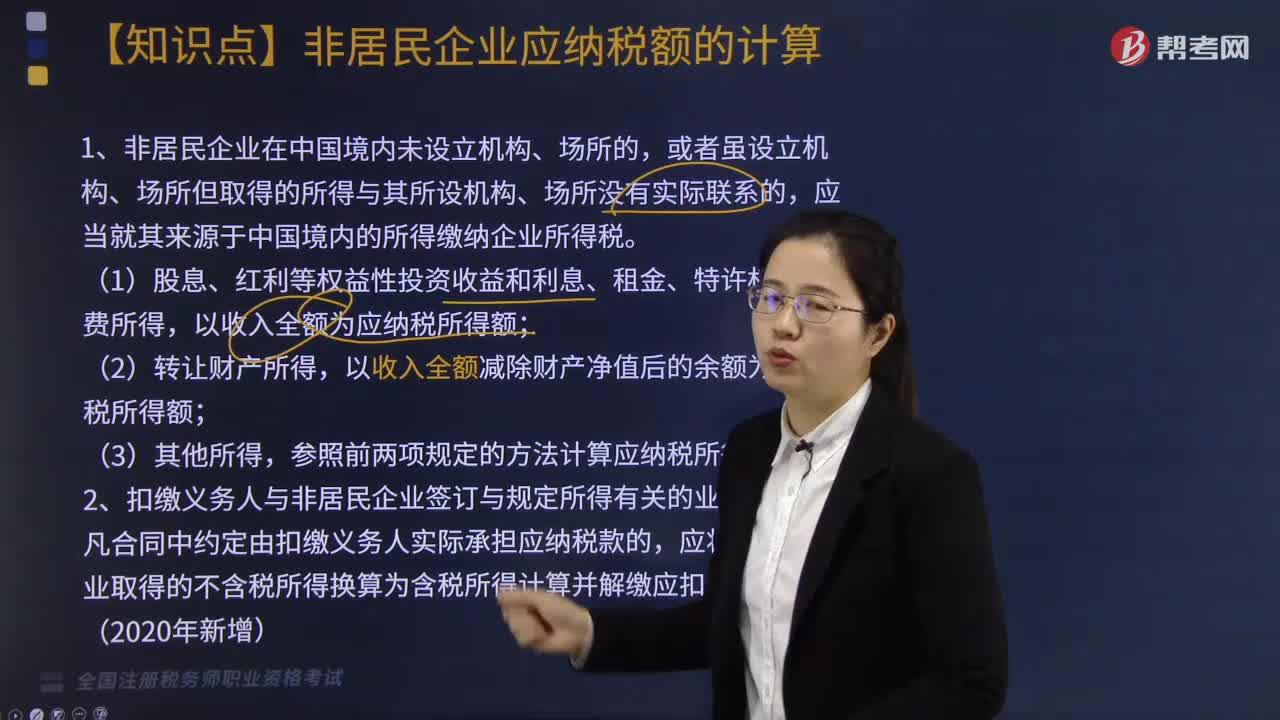

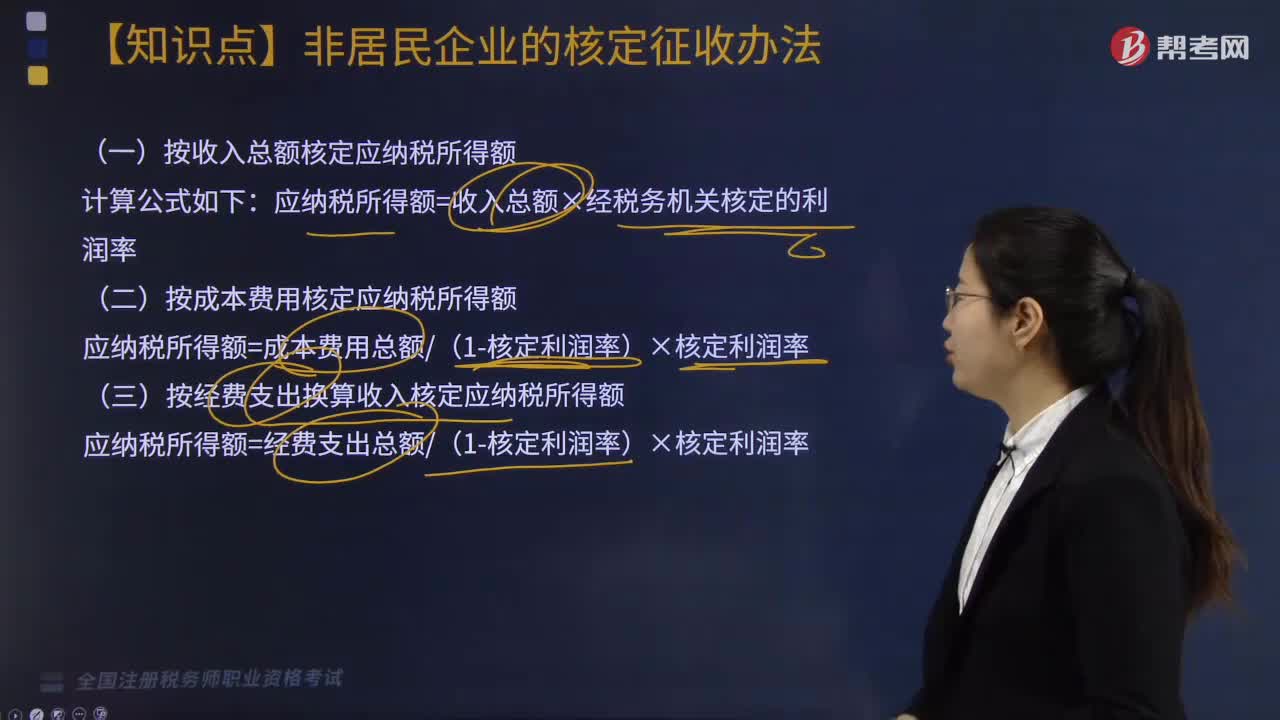

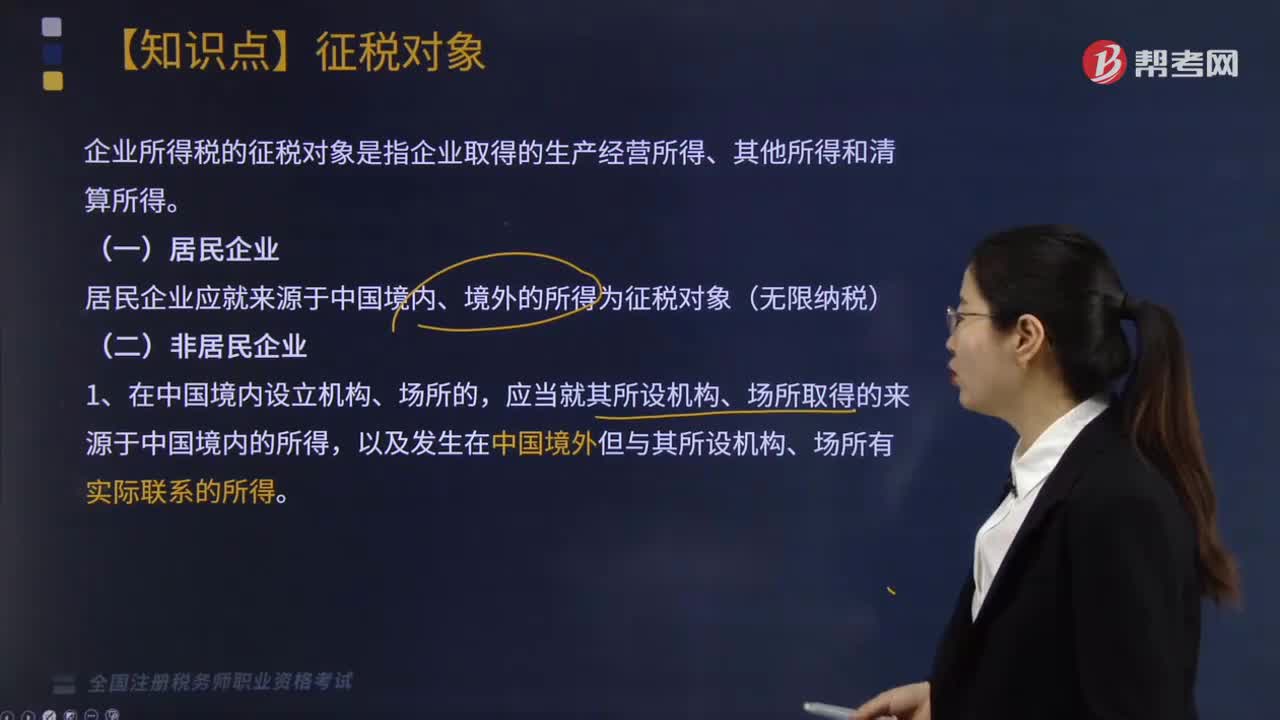

非居民企業(yè)如何計算應(yīng)納稅額?:非居民企業(yè)如何計算應(yīng)納稅額?應(yīng)當(dāng)就其來源于中國境內(nèi)的所得繳納企業(yè)所得稅。1. 股息、紅利等權(quán)益性投資收益和利息、租金、特許權(quán)使用費所得,以收入全額減除財產(chǎn)凈值后的余額為應(yīng)納稅所得額;參照前兩項規(guī)定的方法計算應(yīng)納稅所得額。【2013年稅務(wù)師考試真題】對于在中國境內(nèi)未設(shè)立機構(gòu)、場所的,或者雖設(shè)立機構(gòu)、場所但取得的所得與其所設(shè)機構(gòu)、場所沒有實際聯(lián)系的非居民企業(yè)的所得,計算應(yīng)納稅所得額的方法有( )。

02:19

02:19

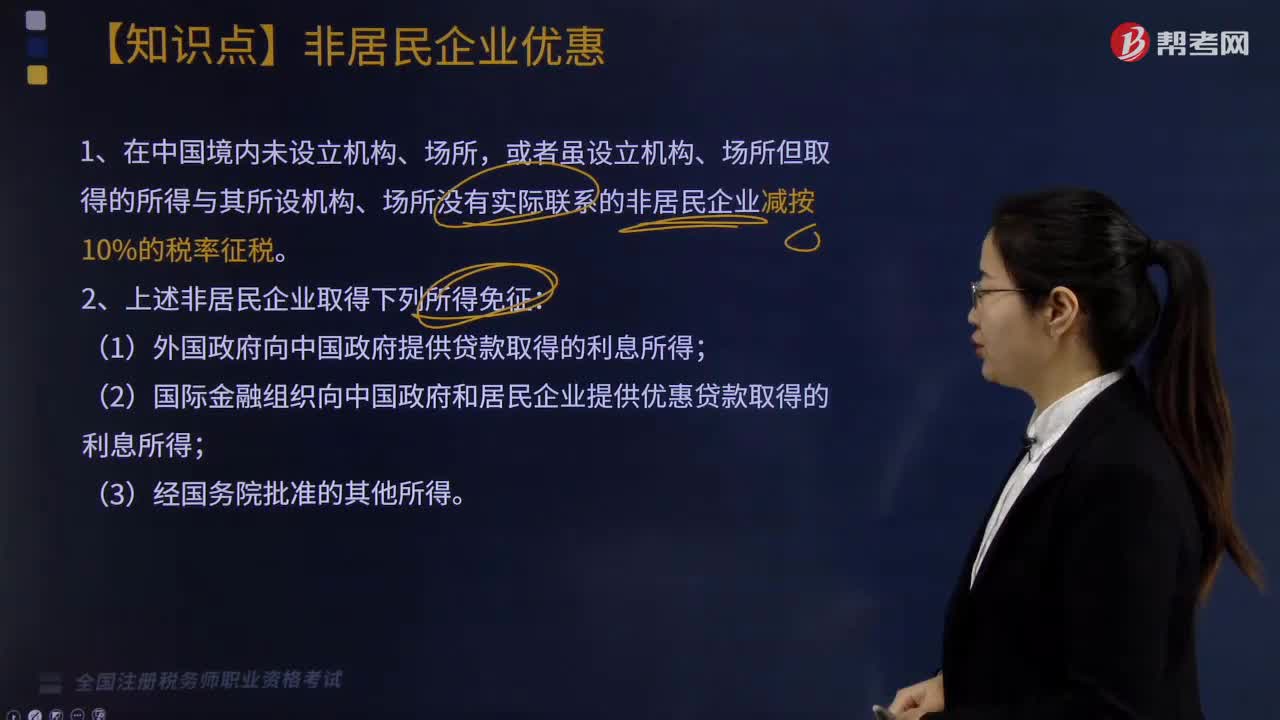

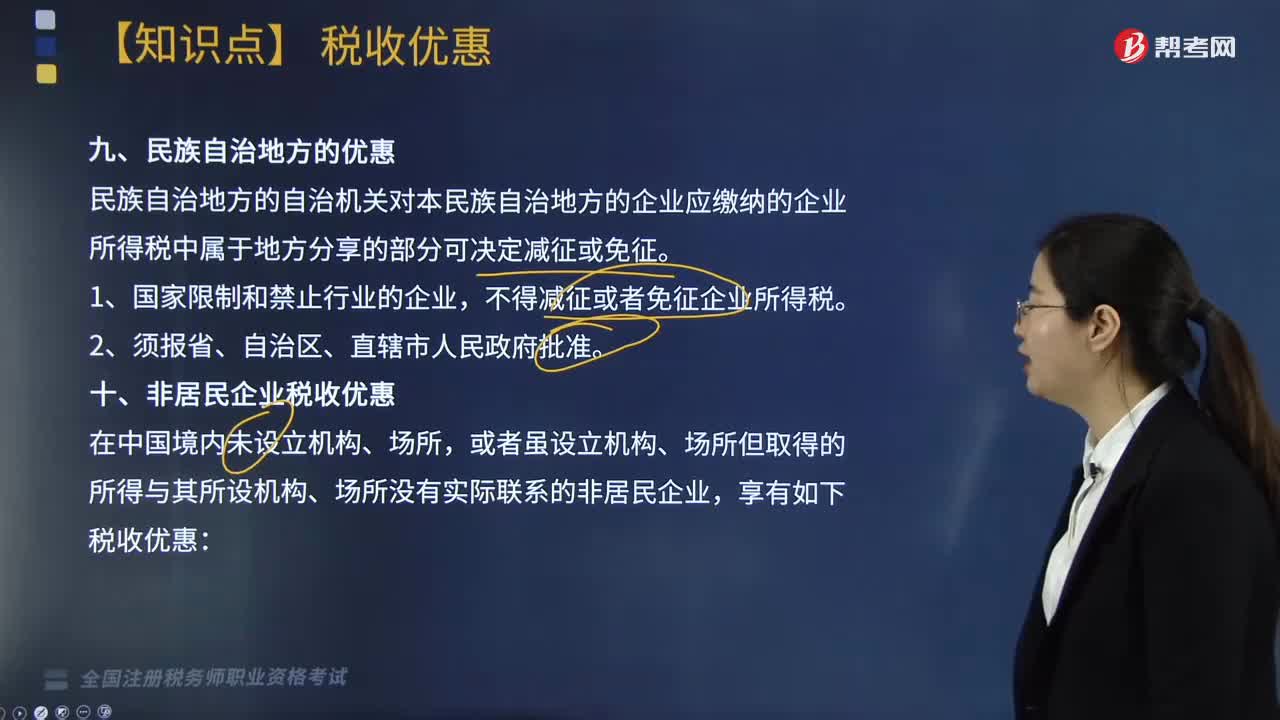

民族自治地方與非居民企業(yè)稅收有哪些優(yōu)惠?:民族自治地方的企業(yè)應(yīng)繳納的企業(yè)所得稅中屬于地方分享的部分可享受減征或免征,民族自治地方的自治機關(guān)對本民族自治地方的企業(yè)應(yīng)繳納的企業(yè)所得稅中屬于地方分享的部分可決定減征或免征,A. 國際金融組織向中國政府提供優(yōu)惠貸款取得利息所得;B. 國際金融組織向中國居民企業(yè)提供優(yōu)惠貸款取得利息所得。C. 外國政府向中國政府提供貸款取得利息所得D. 外國金融機構(gòu)向中國居民企業(yè)提供商業(yè)貸款取得利息所得

09:39

09:39

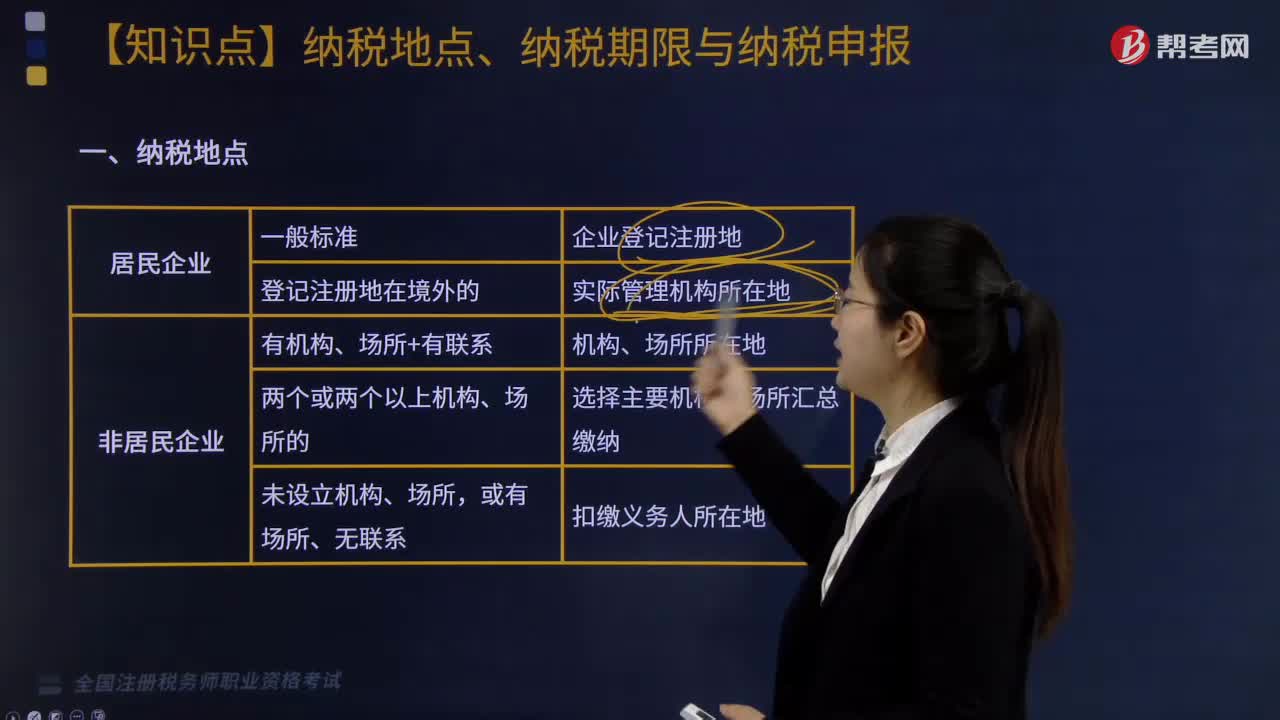

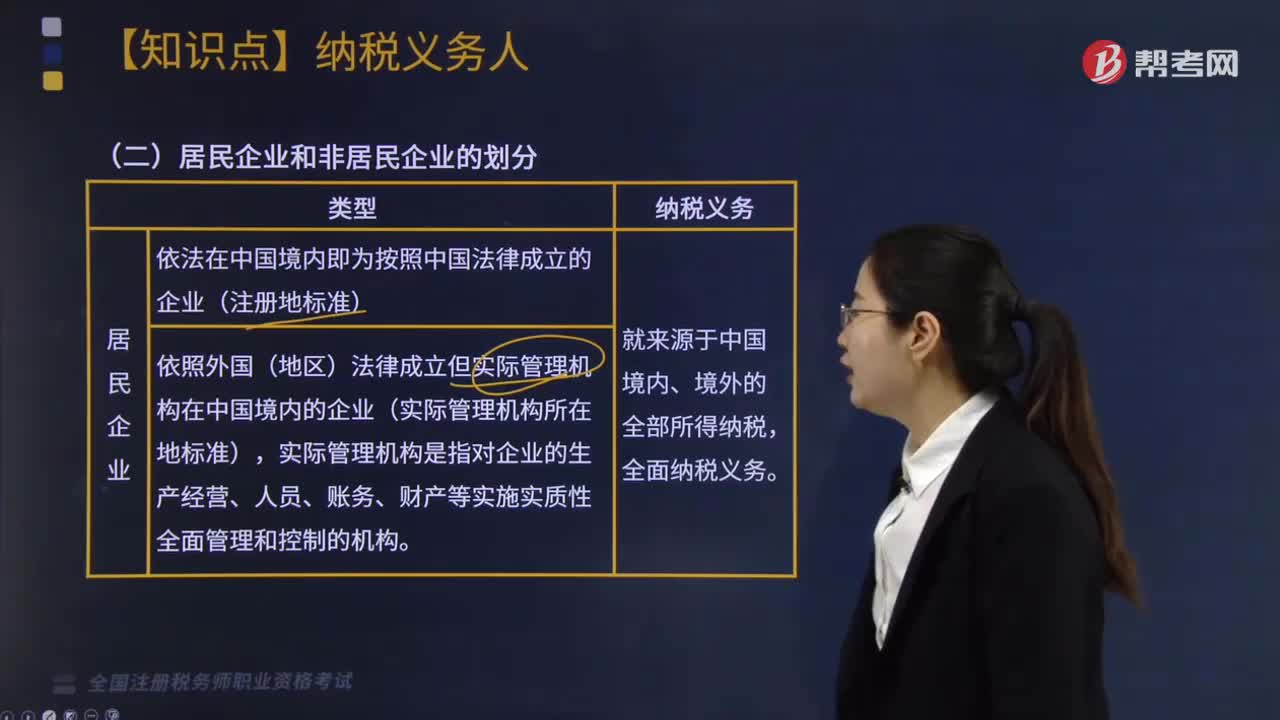

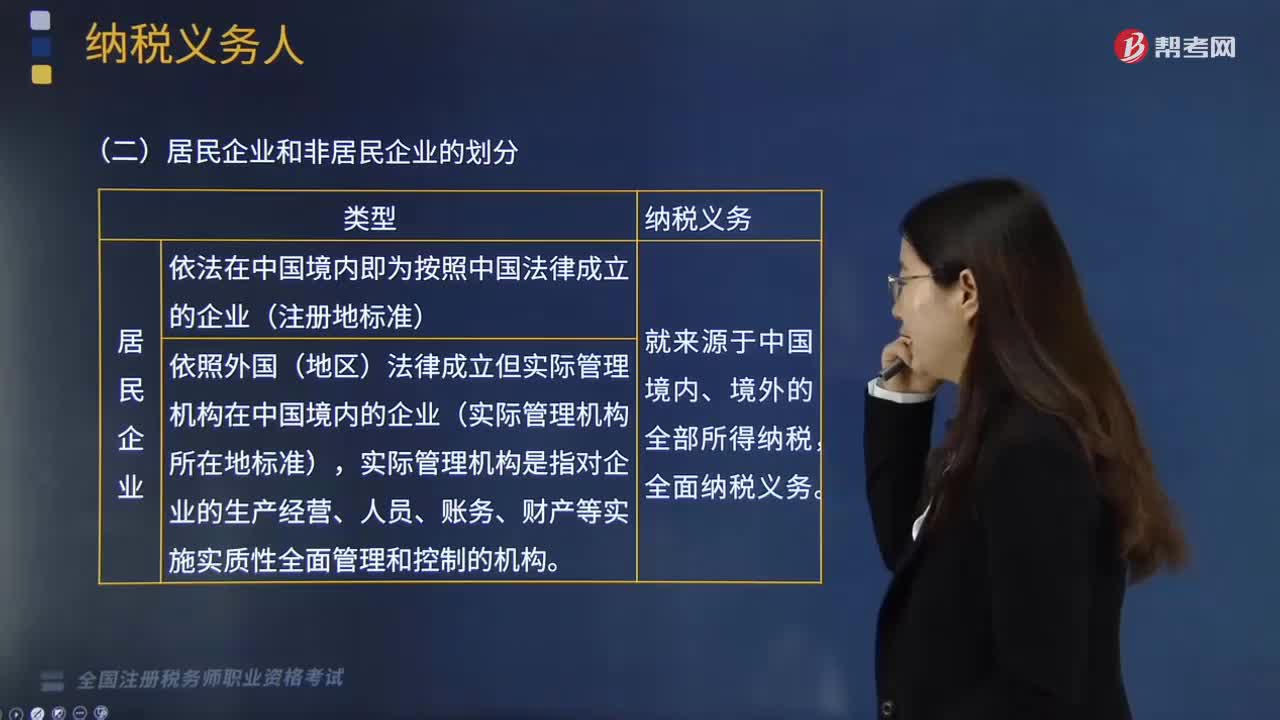

如何區(qū)分居民企業(yè)和非居民企業(yè)?:企業(yè)所得稅的納稅人是指我國境內(nèi)實行獨立經(jīng)濟(jì)核算的企業(yè)或者組織。居民企業(yè)是指依法在中國境內(nèi)成立,或者依照外國(地區(qū))法律成立但實際管理機構(gòu)、總機構(gòu)在中國境內(nèi)的企業(yè)。居民企業(yè)的征稅對象為企業(yè)在中國境內(nèi)、境外所得:非居民企業(yè)是指依照外國(地區(qū))法律成立且實際管理機構(gòu)不在中國境內(nèi),非居民管理企業(yè)的征稅對象僅限于企業(yè)在中國境內(nèi)的所得。該營業(yè)代理人視為非居民企業(yè)在中國境內(nèi)設(shè)立的機構(gòu)、場所。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日