下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

08:24

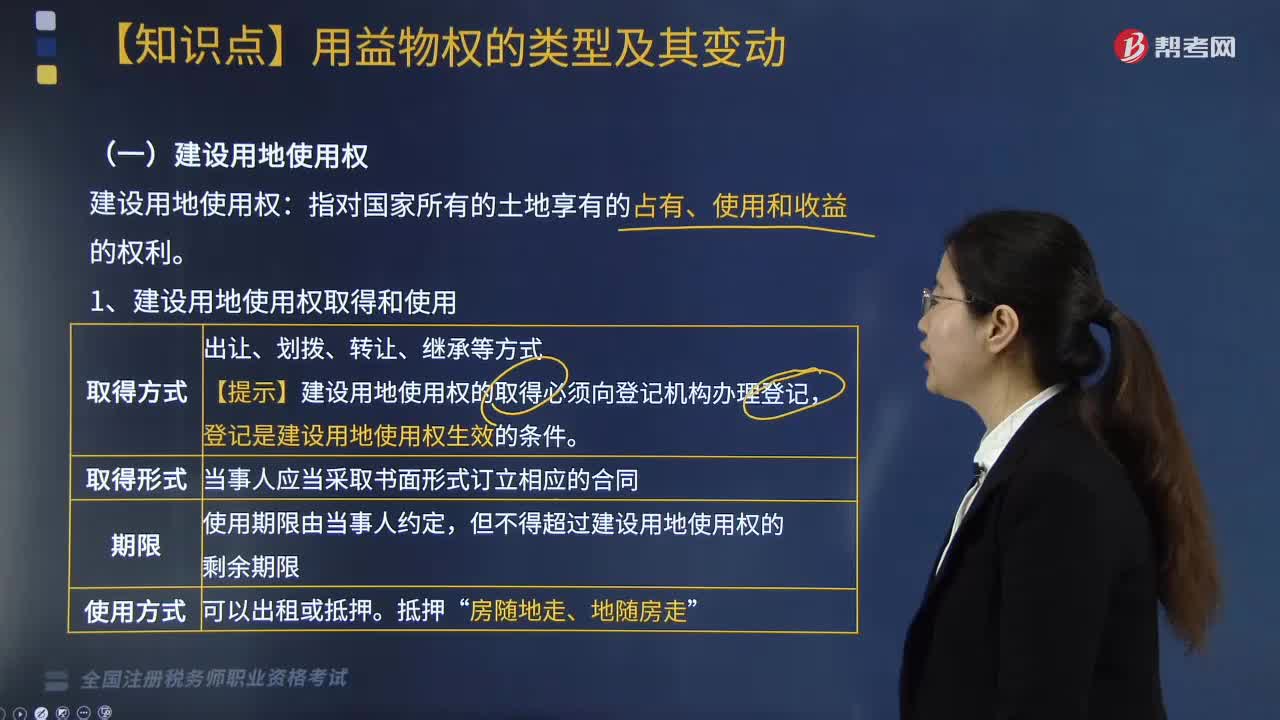

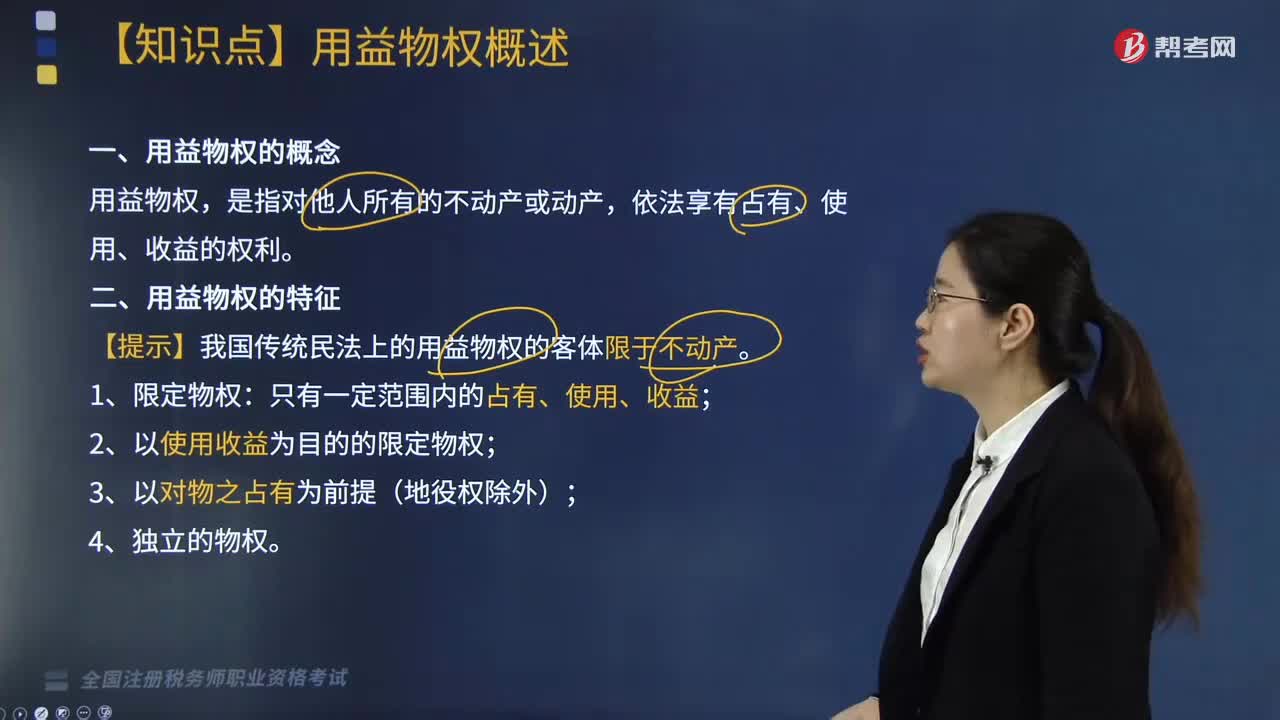

08:24民事權(quán)利的概念是什么?分類有哪些?:民事權(quán)利是法律賦予民事主體享有的利益范圍和實施一定行為或不為一定行為以實現(xiàn)某種利益的意志。生命權(quán)、身體權(quán)、健康權(quán)、姓名權(quán)、肖像權(quán)、自由權(quán)、名譽權(quán)、榮譽權(quán)、隱私權(quán)、婚姻自主權(quán)等。(1)包括物權(quán)、準物權(quán)、債權(quán)和繼承權(quán)“包括表決權(quán)、對業(yè)務的知悉、執(zhí)行、監(jiān)督權(quán)以及盈利分配權(quán)、團體終止時的剩余財產(chǎn)分配權(quán)等,(2)包括物權(quán)(所有權(quán)、用益物權(quán)、擔保物權(quán))、人身權(quán)和知識產(chǎn)權(quán)。債權(quán)、返還原物請求權(quán)。

01:59

01:59股權(quán)投資的類別包括哪些?:股權(quán)投資的類別包括哪些?股權(quán)投資,是為參與或控制某一公司的經(jīng)營活動而投資購買其股權(quán)的行為。還可以發(fā)生在股份的非公開轉(zhuǎn)讓場合。股權(quán)投資屬于金融工具,企業(yè)會計準則將股權(quán)投資區(qū)分為按照《金融工具確認和計量》進行核算和按照《長期股權(quán)投資》進行核算兩種情況。股權(quán)投資的動因,包括獲得股利和資本利得。②獲得資產(chǎn)控制權(quán),通過資產(chǎn)的調(diào)整、調(diào)度和增值來獲得利益。④調(diào)整資產(chǎn)結(jié)構(gòu)、增加可流動資產(chǎn)。

05:00

05:00所有者權(quán)益的來源包括哪些?:是指企業(yè)資產(chǎn)扣除負債后由所有者享有的剩余權(quán)益。公司的所有者權(quán)益又稱為股東權(quán)益。取決于資產(chǎn)和負債的確認(所有者權(quán)益=資產(chǎn)-負債):所有者投入的資本、直接計入所有者權(quán)益的利得和損失(其他綜合收益)、留存收益等,前者在資產(chǎn)負債表中的實收資本或股本項目下反映:(2)直接計入所有者權(quán)益的利得和損失:是指由企業(yè)非日常活動所形成的、會導致所有者權(quán)益增加的、與所有者投入資本無關(guān)的經(jīng)濟利益的流入。

02:58

02:58資產(chǎn)可以分為哪些類型?:資產(chǎn)是指企業(yè)過去的交易或者事項形成的、企業(yè)擁有或者控制的、預期會給企業(yè)帶來經(jīng)濟利益的資源。企業(yè)的資產(chǎn)按照流動性可以分為流動資產(chǎn)和非流動資產(chǎn)。主要包括貨幣資金、交易性金融資產(chǎn)、應收票據(jù)、應收賬款、預付賬款、存貨等。主要包括長期股權(quán)投資、固定資產(chǎn)、無形資產(chǎn)、投資性房地產(chǎn)等。【2010年稅務師職業(yè)資格考試真題】企業(yè)應作為資產(chǎn)在年末資產(chǎn)負債表中反映的項目有( )。A.尚未批準處理的盤虧固定資產(chǎn)。

12:20

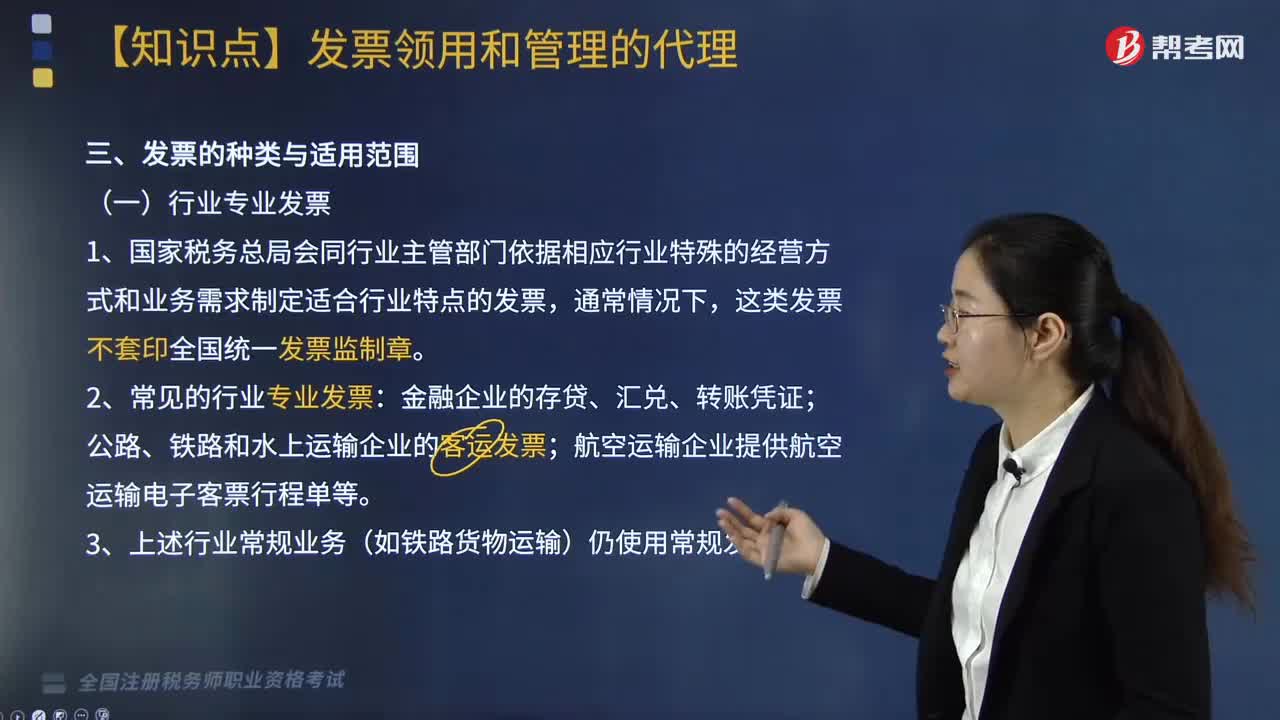

12:20發(fā)票的種類有哪些?適用范圍包括哪些?:發(fā)票主要分為行業(yè)專業(yè)發(fā)票和按照增值稅抵扣分類的發(fā)票,增值稅專用發(fā)票是增值稅一般納稅人銷售貨物、勞務、服務、無形資產(chǎn)和不動產(chǎn)開具的發(fā)票:是購買方支付增值稅額并可按照增值稅有關(guān)規(guī)定據(jù)以抵扣增值稅進項稅額的憑證。不能向稅務機關(guān)準確提供增值稅銷項稅額、進項稅額、應納稅額數(shù)據(jù)及其他有關(guān)增值稅稅務資料的。一般納稅人在不能開具增值稅專用發(fā)票時(例如銷售貨物給其他個人時)也可以使用。

05:27

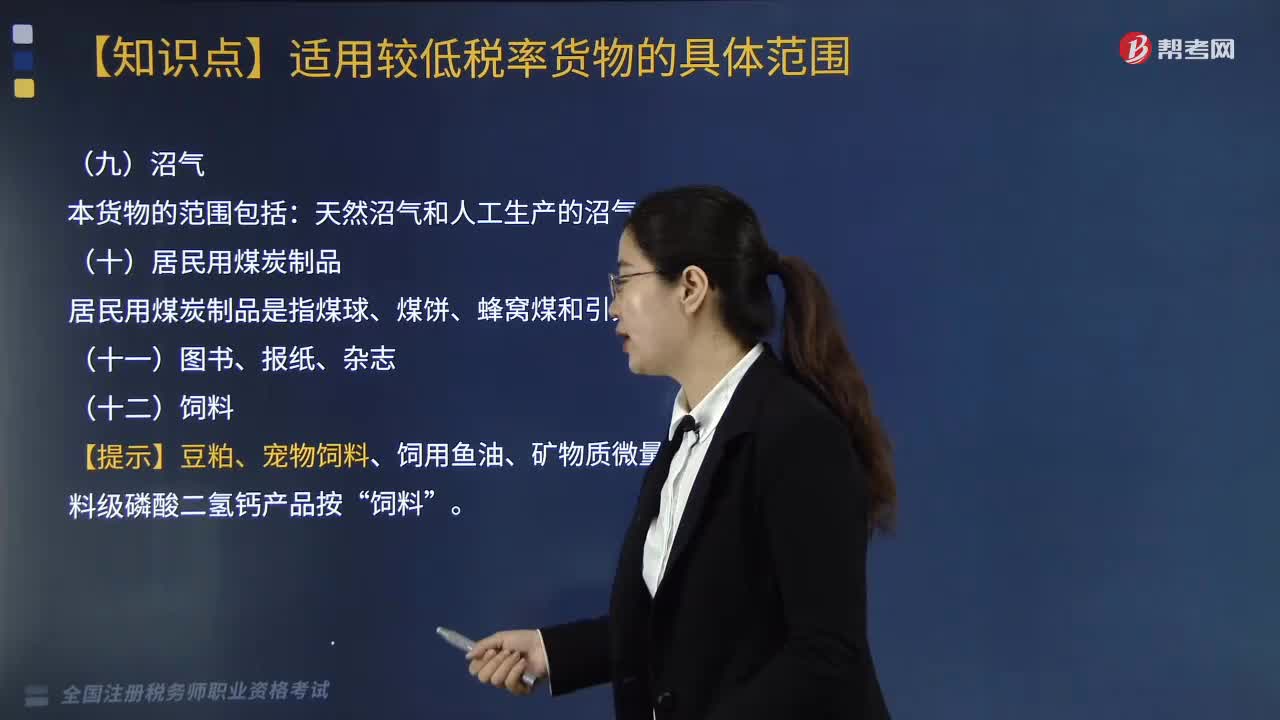

05:27其它適用9%低稅率的貨物有哪些?:其它適用9%低稅率的貨物有:(二)居民用煤炭制品“居民用煤炭制品是指煤球、煤餅、蜂窩煤和引火炭”【提示】豆粕、寵物飼料、飼用魚油、礦物質(zhì)微量元素舔磚、飼料級磷酸二氫鈣產(chǎn)品按。用于人類日常生活的各種類型包裝的日用衛(wèi)生用藥(如衛(wèi)生殺蟲劑、驅(qū)蟲劑、驅(qū)蚊劑、蚊香等)13%;養(yǎng)雞養(yǎng)豬設備、小農(nóng)具蔬菜清洗機等,以農(nóng)副產(chǎn)品為原料加工工業(yè)產(chǎn)品的機械,農(nóng)機零部件,【例題·單選題】某超市為增值稅一般納稅人

03:12

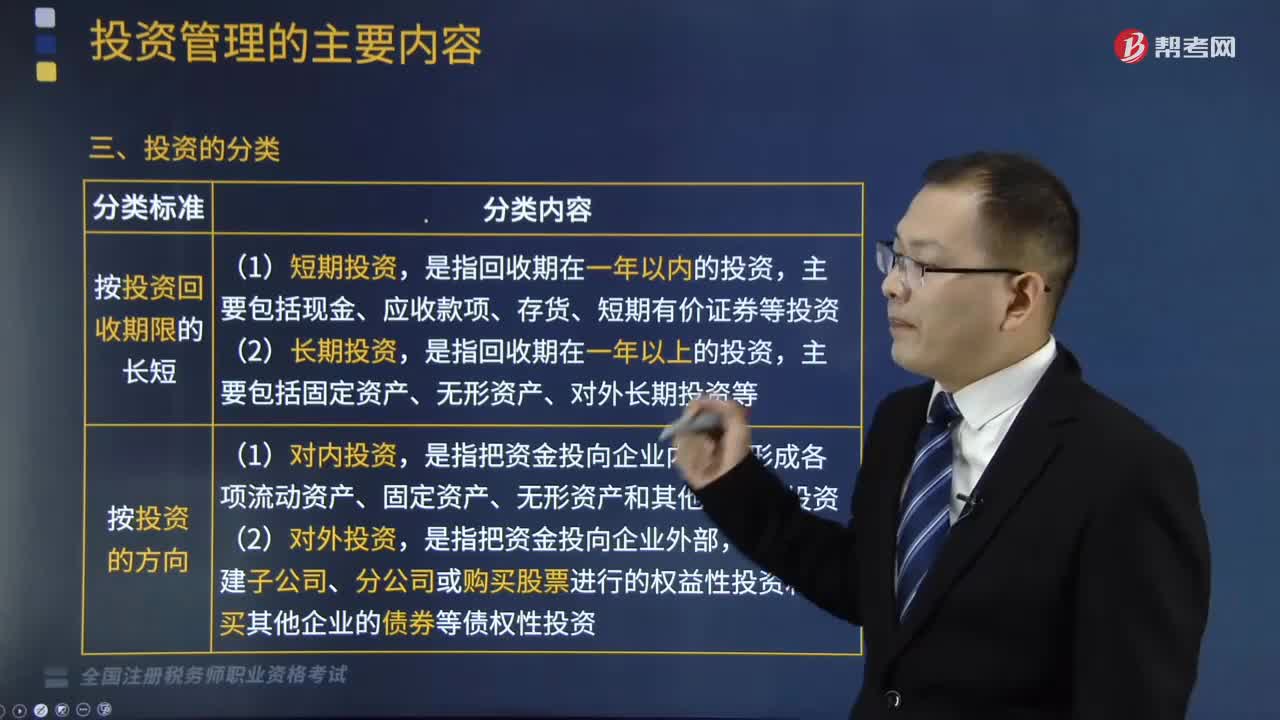

03:12投資可以分為哪些類型?:(2)長期投資是指回收期在1年以上的投資,2.按投資活動資金投出的方向,投資可分為對內(nèi)投資與對外投資。(1)對內(nèi)投資是指把資金投向企業(yè)內(nèi)部,包括興建子公司、分公司或購買股票進行的權(quán)益性投資和購買其他企業(yè)的債券等債權(quán)性投資。可分為直接投資與間接投資。(1)直接投資是把資金投放于形成生產(chǎn)經(jīng)營能力的實體性資產(chǎn),(2)間接投資是把資金投放于股票、債券等權(quán)益性資產(chǎn)上的投資行為,以獲取投資收益和資本利息。

05:01

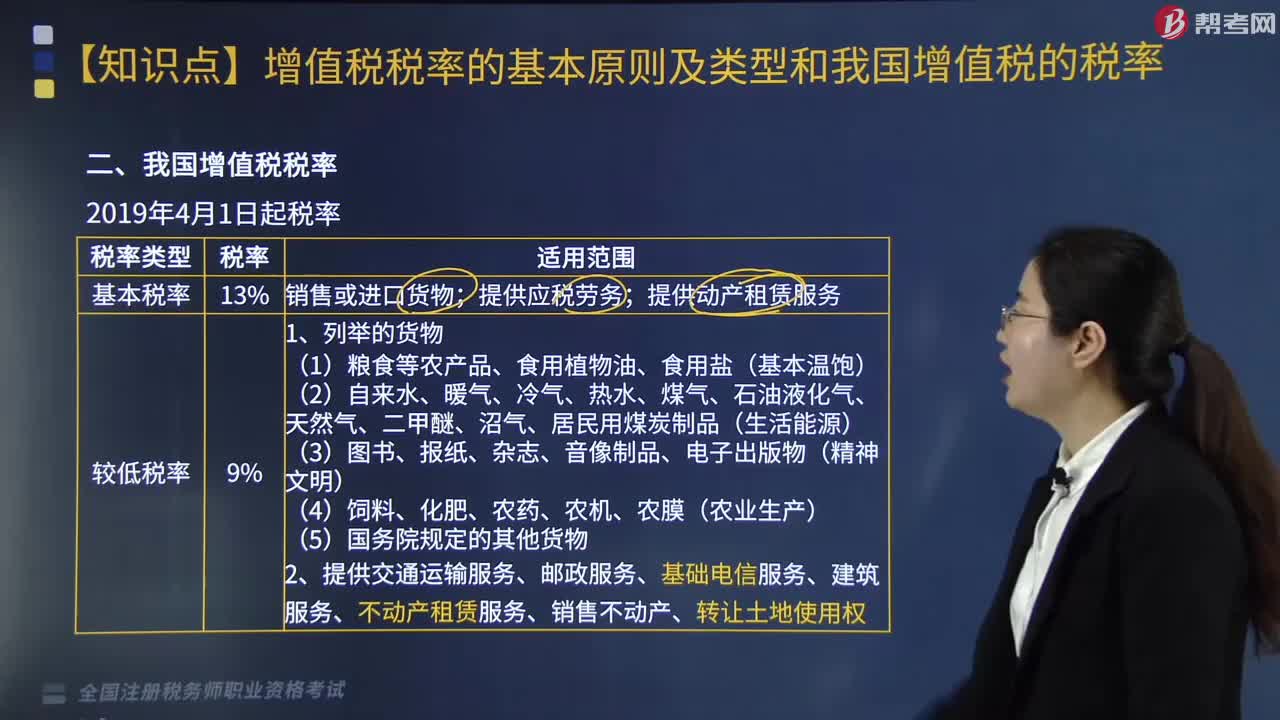

05:01我國增值稅稅率的稅率類型有哪些?:我國增值稅稅率的稅率類型有哪些?我國增值稅稅率的稅率類型有基本稅率、較低稅率、低稅率、零稅率。銷售或進口貨物、提供應稅勞務、提供動產(chǎn)租賃服務。2.提供交通運輸服務、郵政服務、基礎(chǔ)電信服務、建筑服務、不動產(chǎn)租賃服務、銷售不動產(chǎn)、轉(zhuǎn)讓土地使用權(quán):提供現(xiàn)代服務(租賃除外)、增值電信服務、金融服務、生活服務、銷售無形資產(chǎn)(轉(zhuǎn)讓土地使用權(quán)除外),四、零稅率為0。

04:12

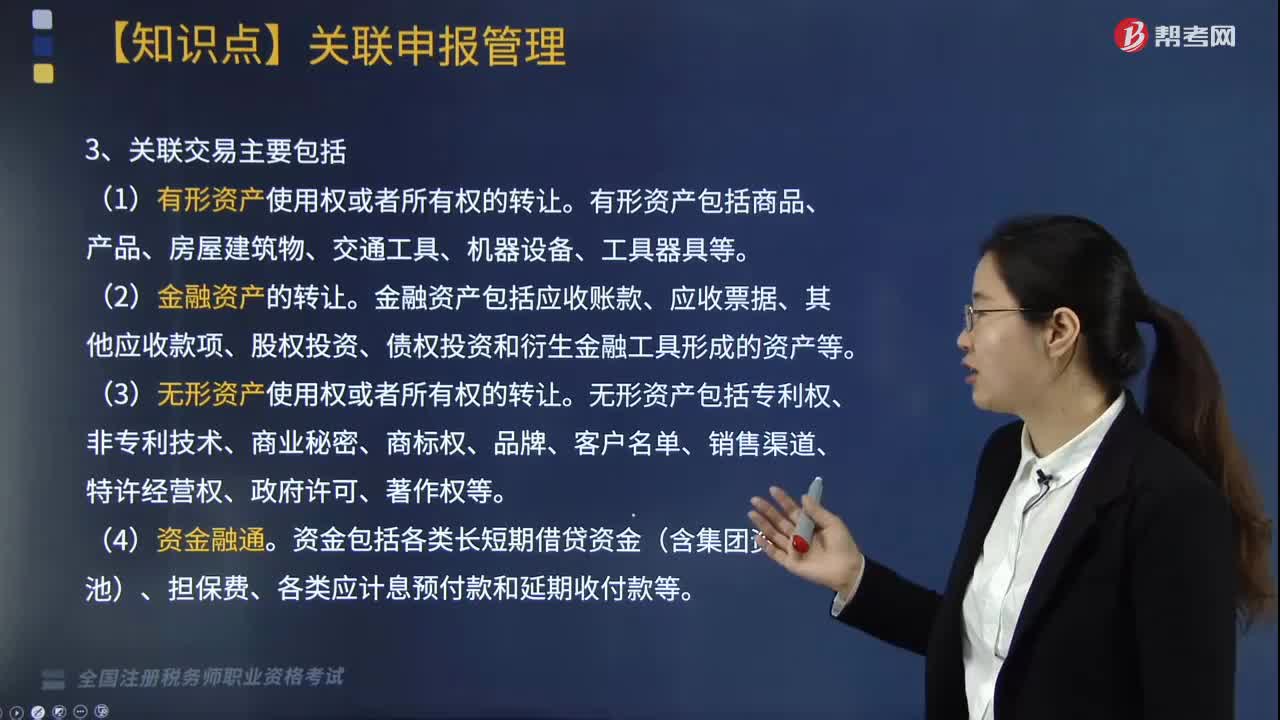

04:12關(guān)聯(lián)交易主要包括哪些類型?:關(guān)聯(lián)交易主要包括有形資產(chǎn)使用權(quán)、金融資產(chǎn)、無形資產(chǎn)使用權(quán)的轉(zhuǎn)讓、資金融通和勞務交易等類型,國別報告主要披露最終控股企業(yè)所屬跨國企業(yè)集團所有成員實體的全球所得、稅收和業(yè)務活動的國別分布情況。最終控股企業(yè)是指能夠合并其所屬跨國企業(yè)集團所有成員實體財務報表的,②跨國企業(yè)集團持有該實體股權(quán)且按公開證券市場交易要求應被納入但實際未被納入跨國企業(yè)集團合并財務報表的任一實體。

10:49

10:49資產(chǎn)收益率的類型有哪些?:資產(chǎn)收益率的類型有實際收益率、預期收益率、必要收益率。表述為已實現(xiàn)或確定可以實現(xiàn)的利息(股息)率與資本利得收益率之和,預測的某資產(chǎn)未來可能實現(xiàn)的收益率,表示投資者對某資產(chǎn)合理要求的最低收益率。必要收益率=無風險收益率+風險收益率;是指無風險資產(chǎn)的收益率。無風險收益率=純利率(資金的時間價值)+通貨膨脹補償,②不存在再投資收益率的不確定性;通常用短期國債的利率近似地代替無風險收益率。

01:41

01:41增值稅的類型包括哪些?:生產(chǎn)型增值稅以銷售收入總額減去所購中間產(chǎn)品價值后的余額為稅基。收入型增值稅以銷售收入總額減去所購中間產(chǎn)品價值與固定資產(chǎn)折舊額后的余額為稅基。消費型增值稅以銷售收入總額減去所購中間產(chǎn)品價值與固定資產(chǎn)投資額后的余額為稅基。生產(chǎn)型增值稅是指計算增值稅時,作為課稅基數(shù)的法定增值額除包括納稅人新創(chuàng)造價值外,收人型增值稅是指計算增值稅時。對外購固定資產(chǎn)價款只允許扣除當期計入產(chǎn)品價值的折舊費部分。

04:32

04:32稅法效力可分為哪些類型?:稅法效力是稅法生效的范圍,稅法的空間效力指稅法在特定地域內(nèi)發(fā)生的效力:我國稅法的空間效力主要包括兩種情況。財政部、國家稅務總局制定的稅收行政規(guī)章以及具有普遍約束力的稅務行政命令在除個別特殊地區(qū)外的全國范圍內(nèi)有效“(1)由地方立法機關(guān)或政府依法制定的地方性稅收法規(guī)、規(guī)章、具有普遍約束力的稅收行政命令在其管轄區(qū)域內(nèi)有效;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日