下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:19

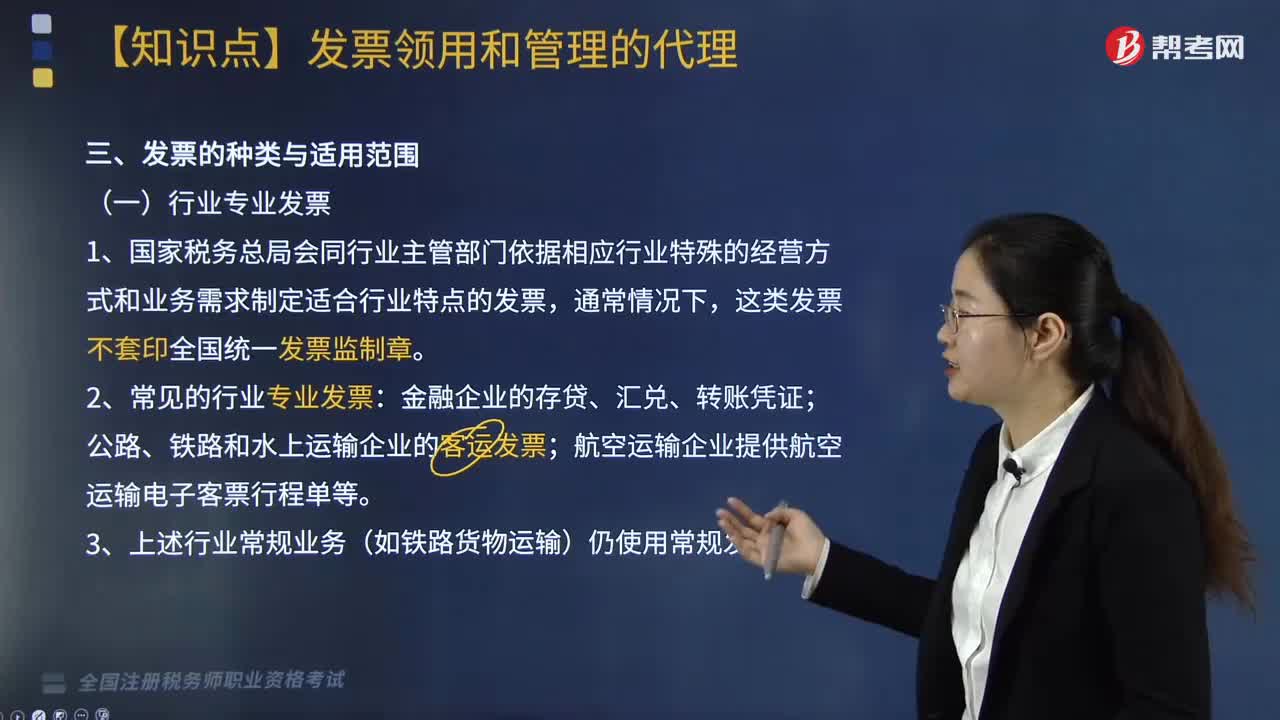

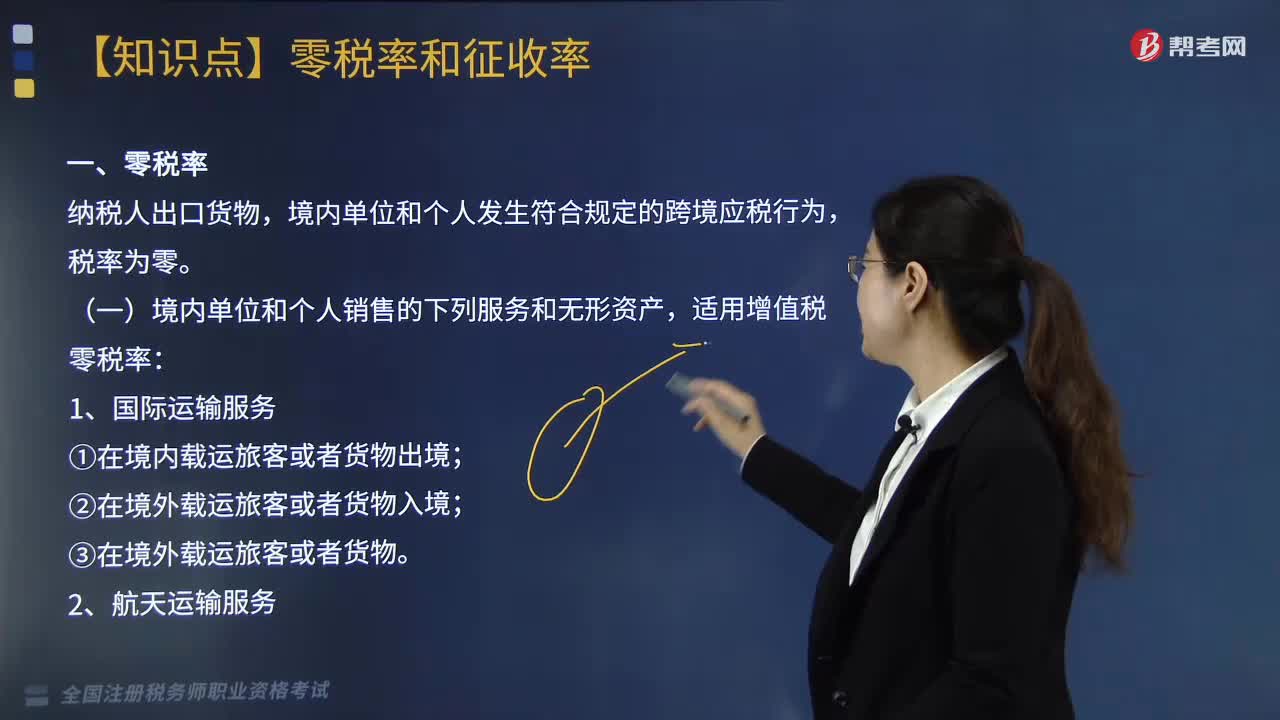

02:19增值稅的征稅范圍包括哪些?:增值稅的征稅范圍包括哪些?增值稅是對(duì)在我國境內(nèi)銷售貨物或者提供加工、修復(fù)修配勞務(wù)以及進(jìn)口貨物的單位和個(gè)人征收的一種流轉(zhuǎn)稅,增值稅的征稅范圍包括在境內(nèi)發(fā)生應(yīng)稅銷售行為以及進(jìn)口貨物。一、銷售貨物:有形動(dòng)產(chǎn)(包括電力、熱力和氣體),貨物包括電力丶熱力和氣體。二、提供加工和修理修配勞務(wù);受托方對(duì)貨物加工修理,2.單位或個(gè)體工商戶聘用的員工為本單位或雇主提供加工、修理修配勞務(wù)則不包括在內(nèi)。

04:13

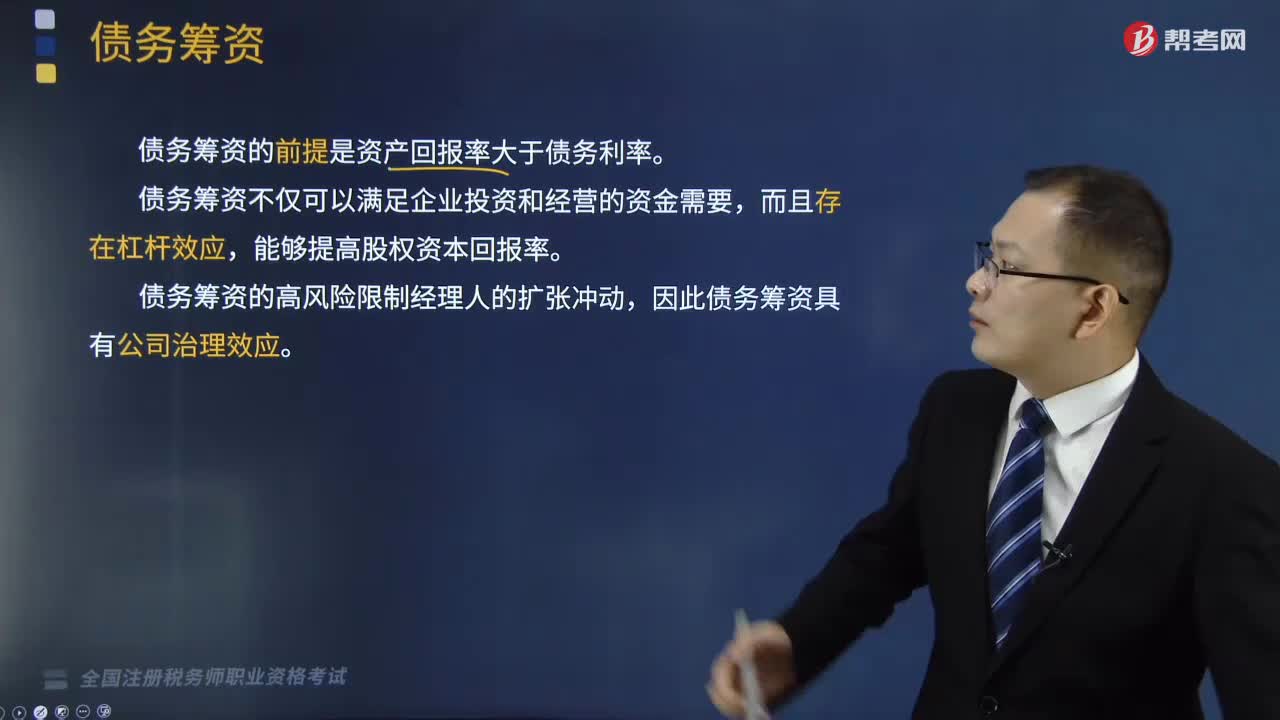

04:13銀行借款的種類有哪些?:債務(wù)籌資的主要方式包括銀行借款、發(fā)行債券、融資租賃和商業(yè)信用等多種方式。是指企業(yè)向銀行或其他非銀行金融機(jī)構(gòu)借入的款項(xiàng)。分為政策性銀行貸款、商業(yè)性銀行貸款和其他金融機(jī)構(gòu)貸款。指執(zhí)行國家政策性貸款業(yè)務(wù)的銀行向企業(yè)發(fā)放貸款,指由各商業(yè)銀行向工商企業(yè)提供的貸款,(3)其他金融機(jī)構(gòu)貸款,分為信用貸款和擔(dān)保貸款:保證貸款(人保)、抵押貸款和質(zhì)押貸款(物保),分為基本建設(shè)貸款、專項(xiàng)貸款和流動(dòng)資金貸款:

05:15

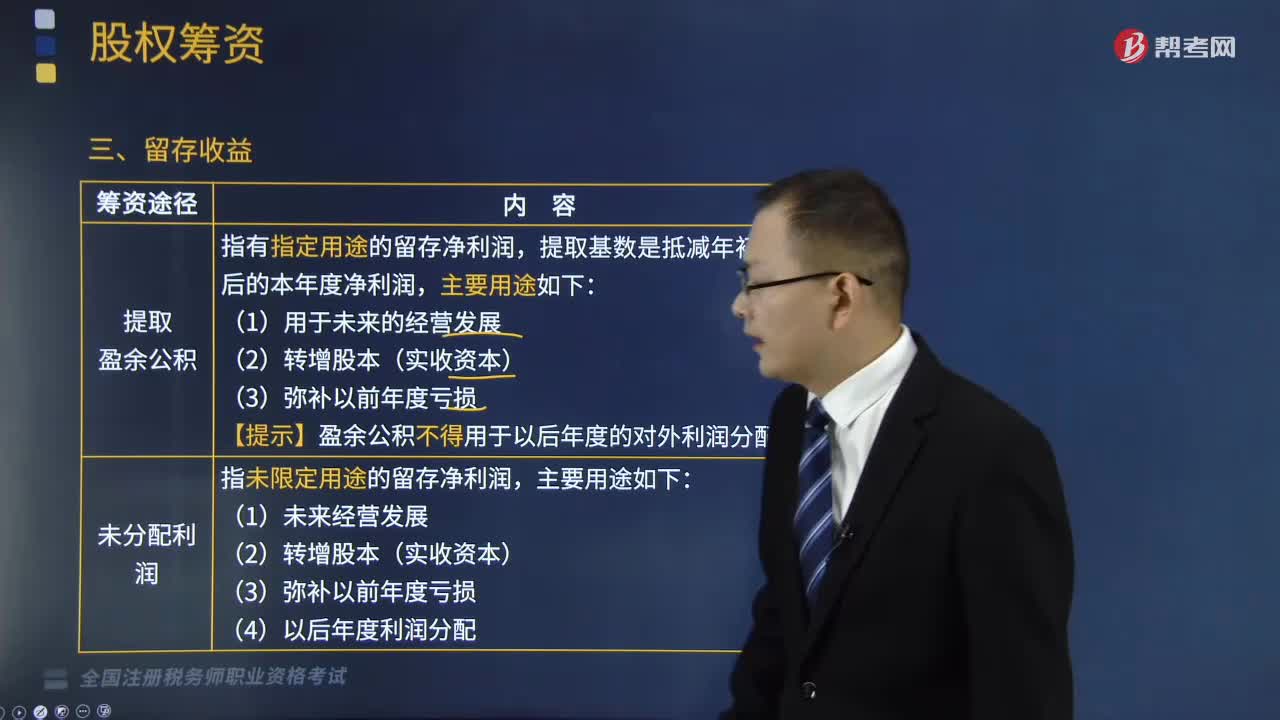

05:15留存收益的籌資途徑有哪幾種?以及利用留存收益的籌資特點(diǎn)包括哪些?:留存收益的籌資途徑有哪幾種?以及利用留存收益的籌資特點(diǎn)包括哪些?股權(quán)籌資是企業(yè)最基本的籌資方式,它包括吸收直接投資、發(fā)行股票和利用留存收益三種基本形式。(一)留存收益的籌資途徑,指有指定用途的留存凈利潤:【提示】盈余公積不得用于以后年度的對(duì)外利潤分配:指未限定用途的留存凈利潤;(二)利用留存收益的籌資特點(diǎn),股權(quán)資本成本的大小,吸收直接投資>發(fā)行普通股>發(fā)行優(yōu)先股、留存收益“

05:15

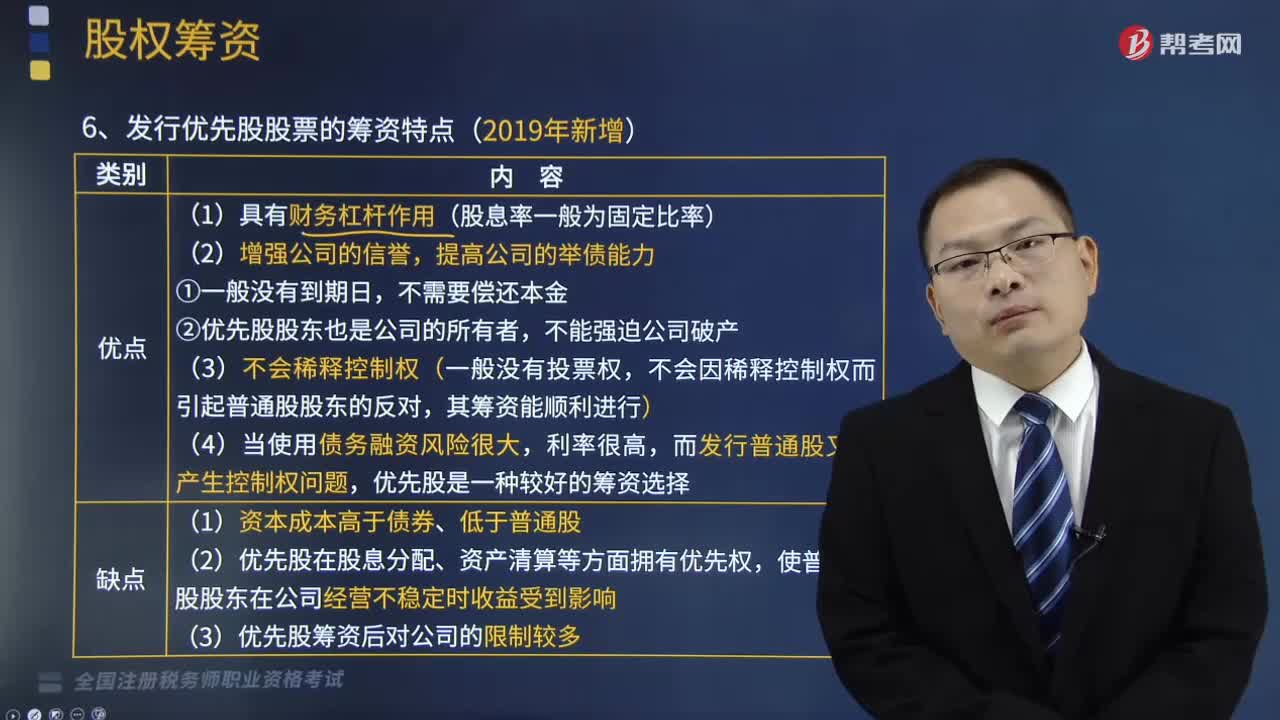

05:15發(fā)行優(yōu)先股股票的籌資特點(diǎn)包括哪些?:發(fā)行優(yōu)先股股票的籌資特點(diǎn)包括哪些?優(yōu)先股股東有優(yōu)先于普通股股東獲取公司盈利的權(quán)力。不會(huì)因稀釋控制權(quán)而引起普通股股東的反對(duì)。而發(fā)行普通股又會(huì)產(chǎn)生控制權(quán)問題。(2)優(yōu)先股在股息分配、資產(chǎn)清算等方面擁有優(yōu)先權(quán)。(3)優(yōu)先股籌資后對(duì)公司的限制較多,B.資本成本低于普通股,C.可以保障普通股股東的控制權(quán)。E.不會(huì)影響普通股股東收益,【解析】優(yōu)先股在股息分配、資產(chǎn)清算等方面擁有優(yōu)先權(quán)。

03:39

03:39股票的發(fā)行方式有哪些?以及股票發(fā)行定價(jià)的方法有哪幾種?:股票的發(fā)行方式有哪些?以及股票發(fā)行定價(jià)的方法有哪幾種?股票是股份有限公司為籌措股權(quán)資本而發(fā)行的有價(jià)證券,1.股票的發(fā)行方式(如下圖所示),【提示】上市公司公開發(fā)行股票,也包括增發(fā)新股和配股兩種方式,是指股份公司首次向社會(huì)公眾公開招股的發(fā)行方式,是指上市公司向社會(huì)公眾發(fā)售股票的再融資方式,是指上市公司向原有股東按其持股的一定比例配售股票的再融資方式,2.股票的發(fā)行價(jià)格,在確定股票發(fā)行價(jià)格時(shí)。

03:04

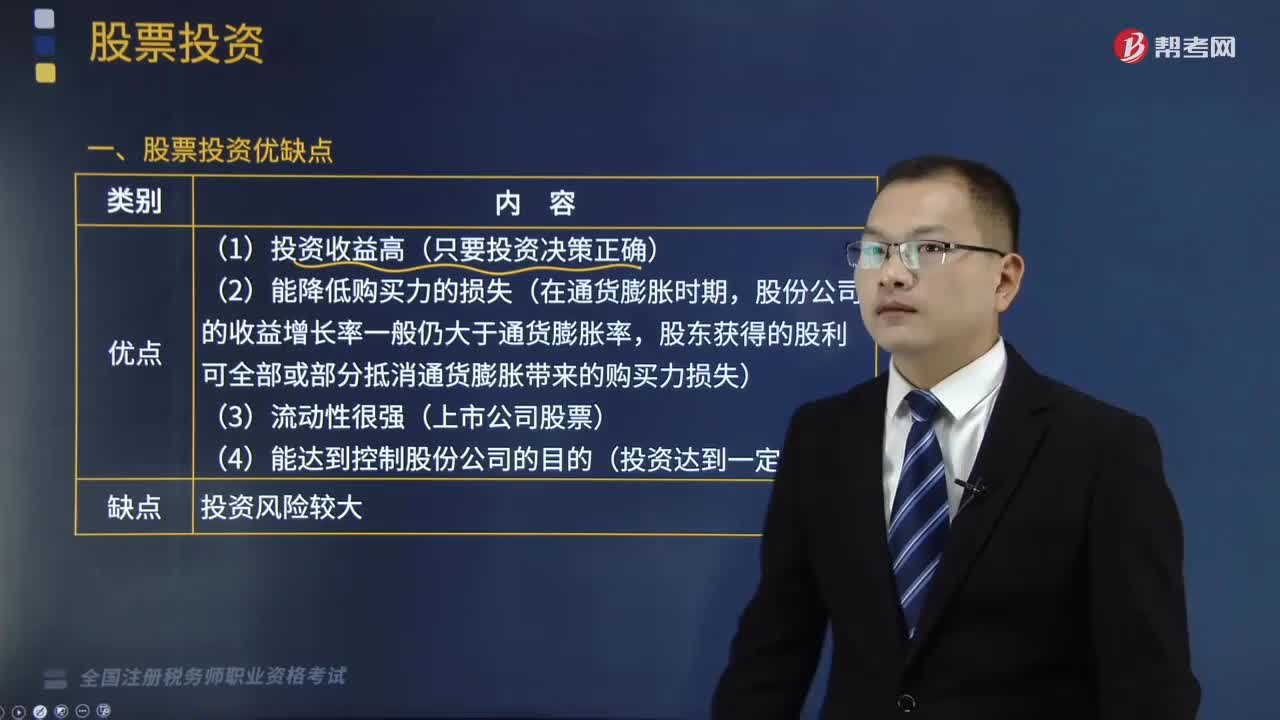

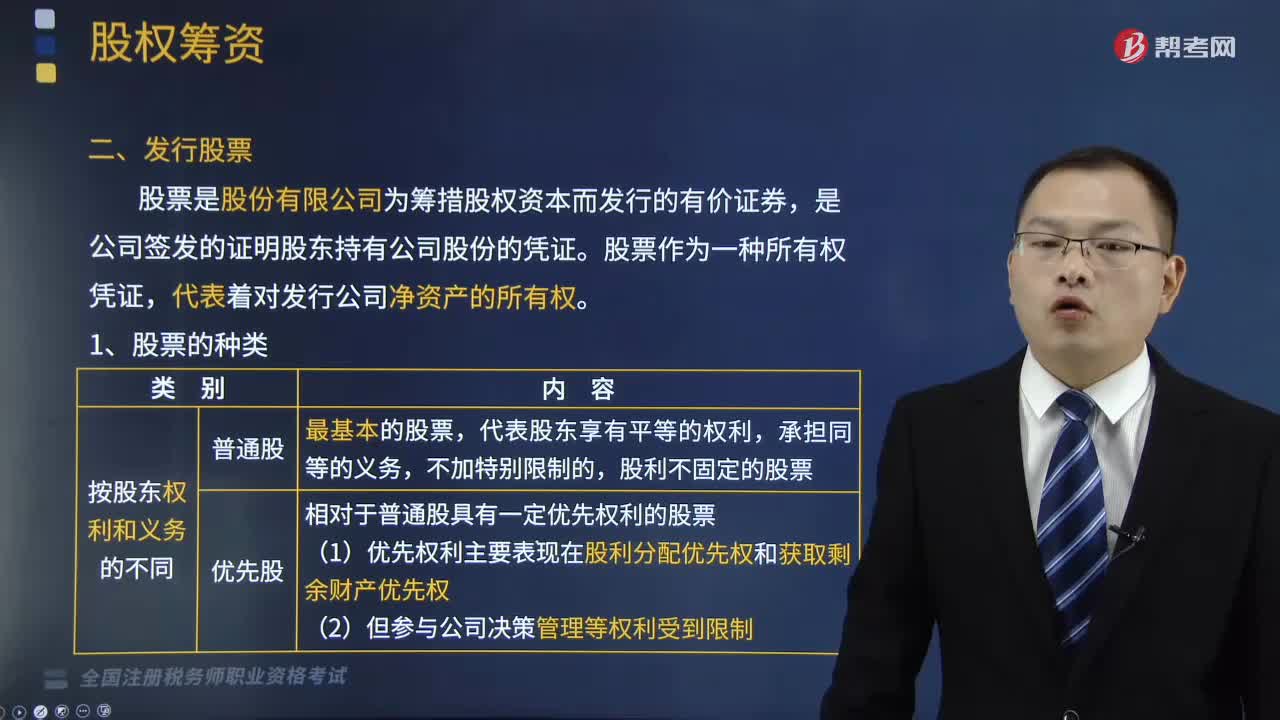

03:04股票的種類有哪些?:股票是股份有限公司為籌措股權(quán)資本而發(fā)行的有價(jià)證券,股票作為一種所有權(quán)憑證,分為普通股股票和優(yōu)先股股票。相對(duì)于普通股具有一定優(yōu)先權(quán)利的股票。(1)記名股票是在股票票面上記載有股東姓名或?qū)⒚Q記人公司股東名冊(cè)的股票。(2)無記名股票不登記股東名稱,股票分為有面值股票和無面值股票。(1)有面值股票是在票面上標(biāo)明金額的股票。持有這種股票的股東,以其所持股票票面金額占公司發(fā)行在外的總面值的比例而定。

01:06

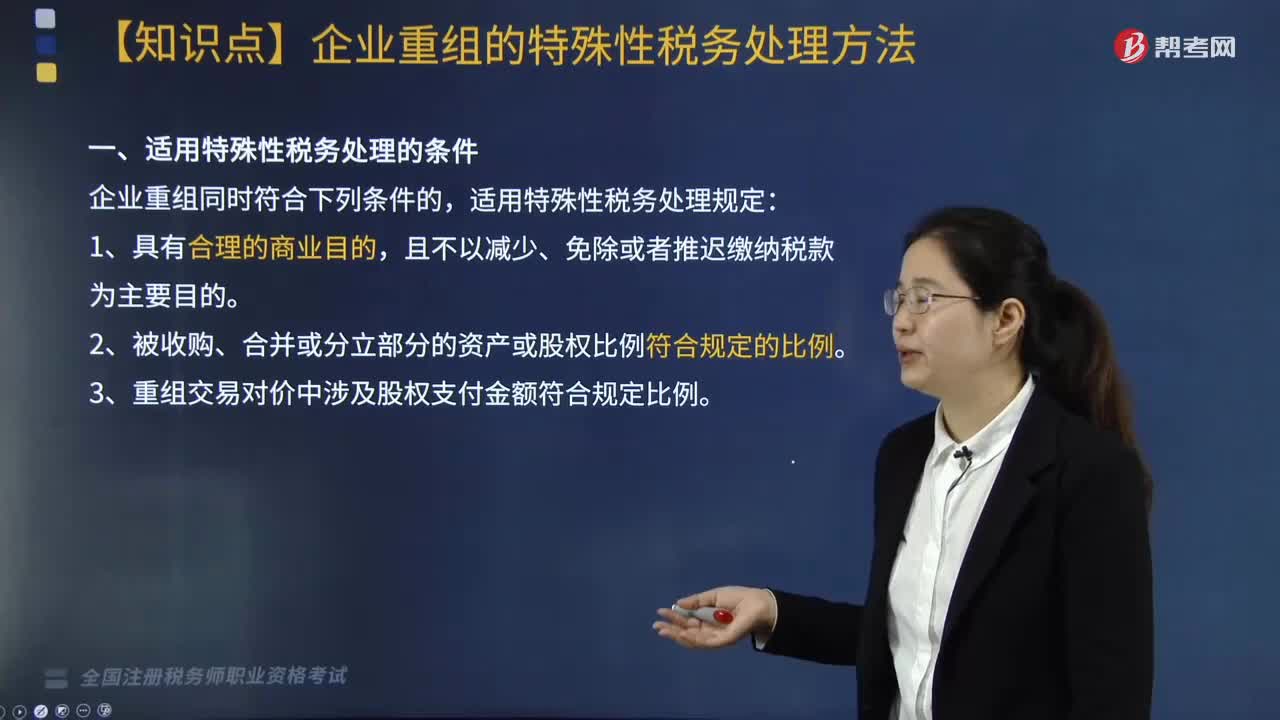

01:06適用特殊性稅務(wù)處理的條件有哪些?:根據(jù)《財(cái)政部 國家稅務(wù)總局關(guān)于企業(yè)重組業(yè)務(wù)企業(yè)所得稅處理若干問題的通知》(財(cái)稅〔2009〕59號(hào))第五條的規(guī)定:企業(yè)重組同時(shí)符合下列條件的,2. 被收購、合并或分立部分的資產(chǎn)或股權(quán)比例符合規(guī)定的比例。3. 重組交易對(duì)價(jià)中涉及股權(quán)支付金額符合規(guī)定比例:資產(chǎn)收購85%),4. 企業(yè)重組后的連續(xù)12個(gè)月內(nèi)不改變重組資產(chǎn)原來的實(shí)質(zhì)性經(jīng)營活動(dòng),5. 企業(yè)重組中取得股權(quán)支付的原主要股東。

04:54

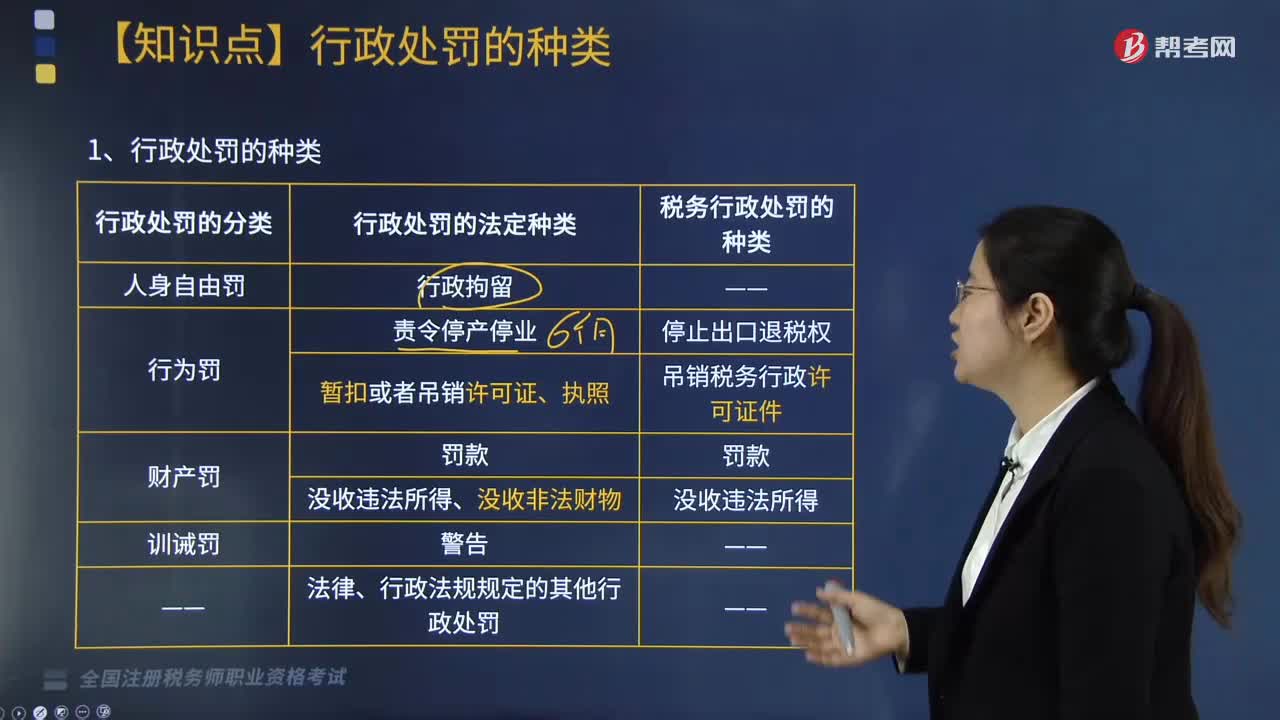

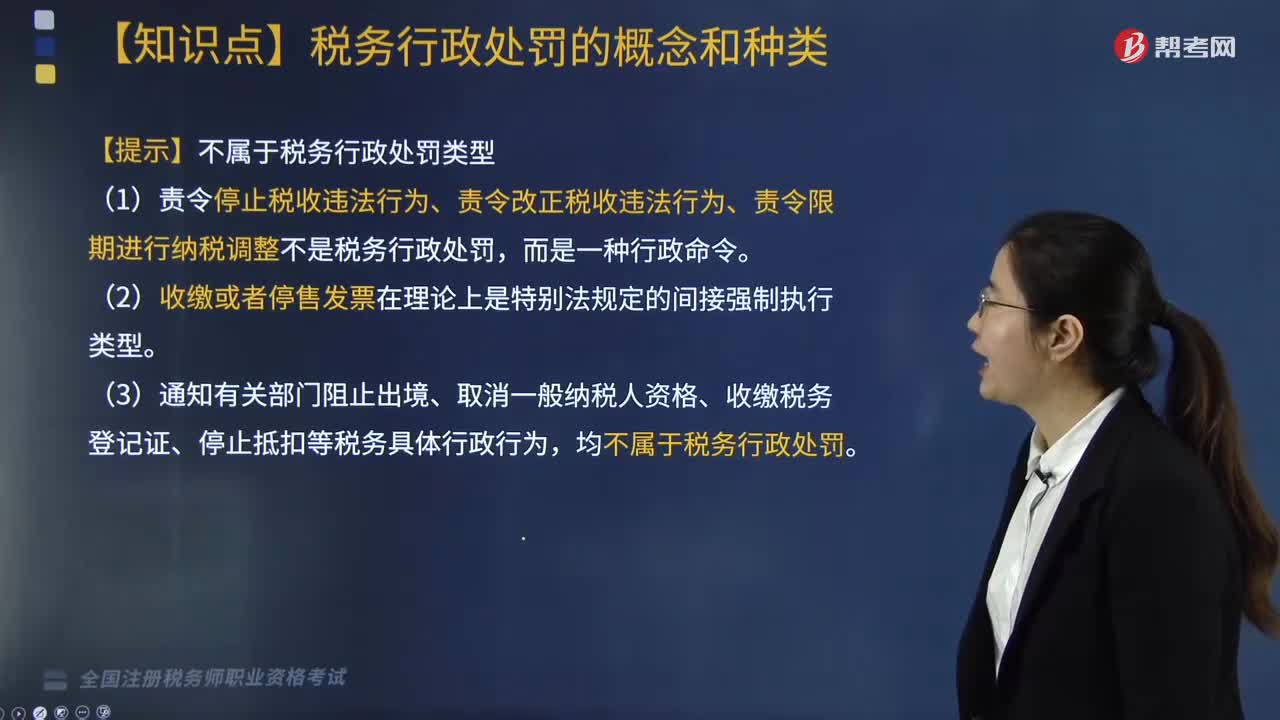

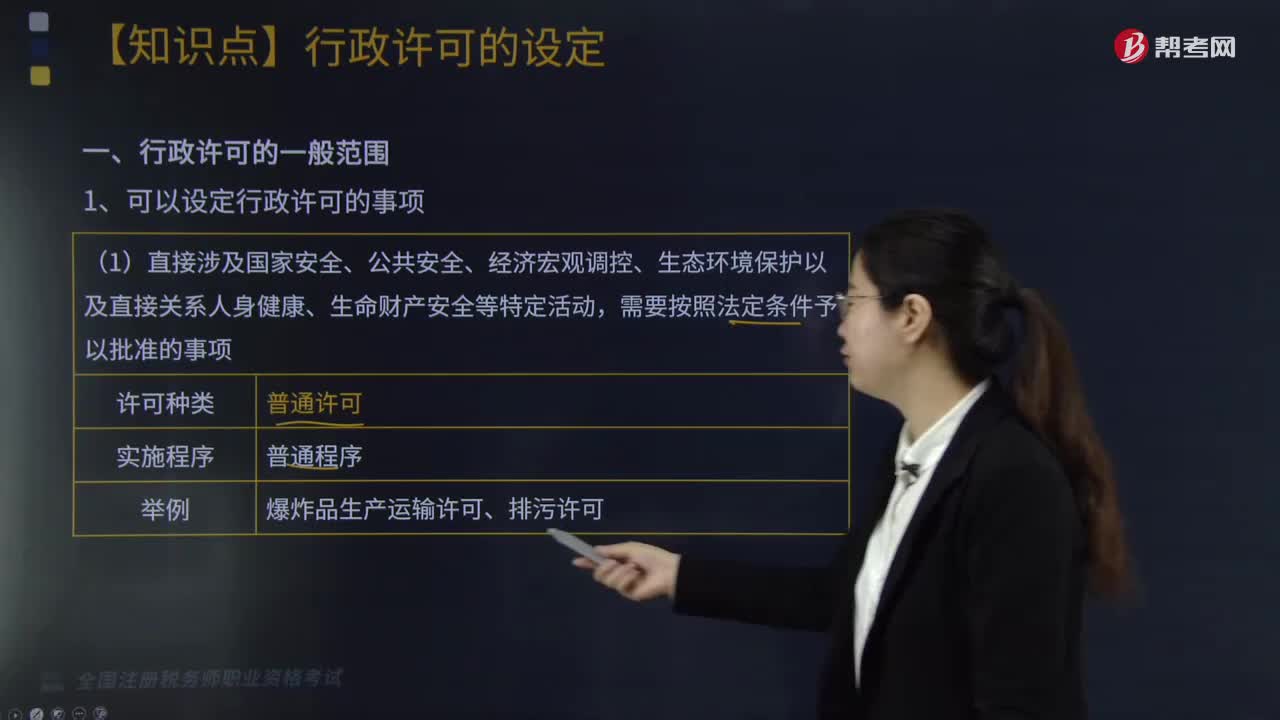

04:54行政許可的一般范圍有哪些?:指國家行政機(jī)關(guān)對(duì)不特定的一般人依法負(fù)有不作為義務(wù)的事項(xiàng),行政許可法對(duì)行政許可的立法界定是指行政機(jī)關(guān)根據(jù)公民、法人或者其他組織的申請(qǐng),需要按照法定條件予以批準(zhǔn)的事項(xiàng):(2)有限自然資源的開發(fā)利用、公共資源配置以及直接關(guān)系公共利益的特定行業(yè)的市場準(zhǔn)入等。(3)提供公眾服務(wù)并且直接關(guān)系公共利益的職業(yè)、行業(yè)。通過檢驗(yàn)、檢測(cè)、檢疫等方式進(jìn)行審定的事項(xiàng),需要確定主體資格的事項(xiàng):

05:41

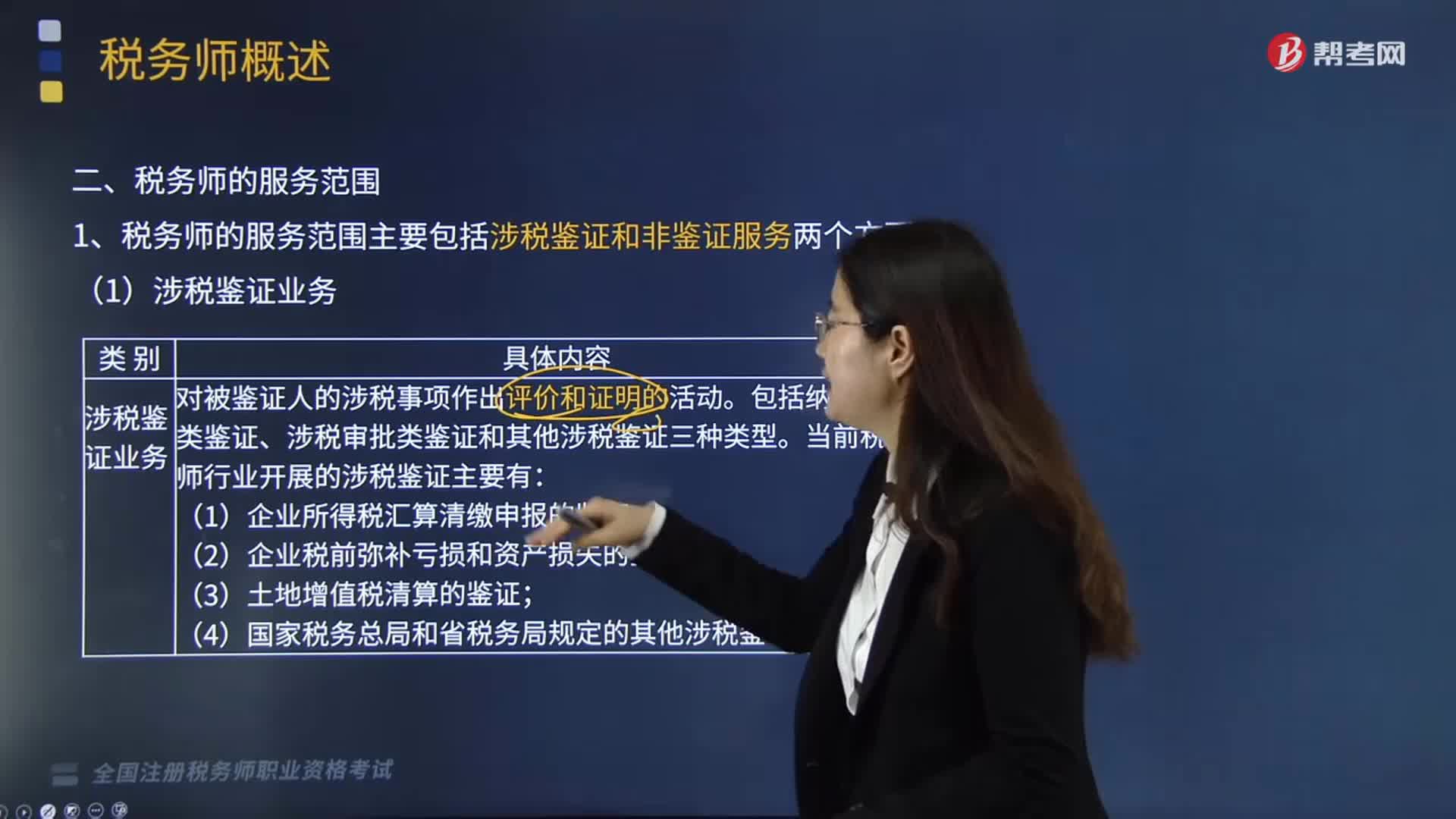

05:41哪些服務(wù)屬于稅務(wù)師的服務(wù)范圍?:稅務(wù)師的服務(wù)范圍主要包括涉稅鑒證和非鑒證服務(wù)兩個(gè)方面。一、涉稅鑒證服務(wù),涉稅鑒證服務(wù)是指鑒證人接受委托,涉稅鑒證業(yè)務(wù)包括納稅申報(bào)類鑒證、涉稅審批類鑒證和其他涉稅鑒證三種類型,當(dāng)前稅務(wù)師行業(yè)開展的涉稅鑒證主要有企業(yè)所得稅匯算清繳申報(bào)的鑒證、企業(yè)稅前彌補(bǔ)虧損和資產(chǎn)損失的鑒證、土地增值稅清算的鑒證。以及國家稅務(wù)總局和省稅務(wù)局規(guī)定的其他涉稅鑒證業(yè)務(wù)等,提供涉稅信息、知識(shí)和相關(guān)勞務(wù)等不具有證明性的活動(dòng)。

04:28

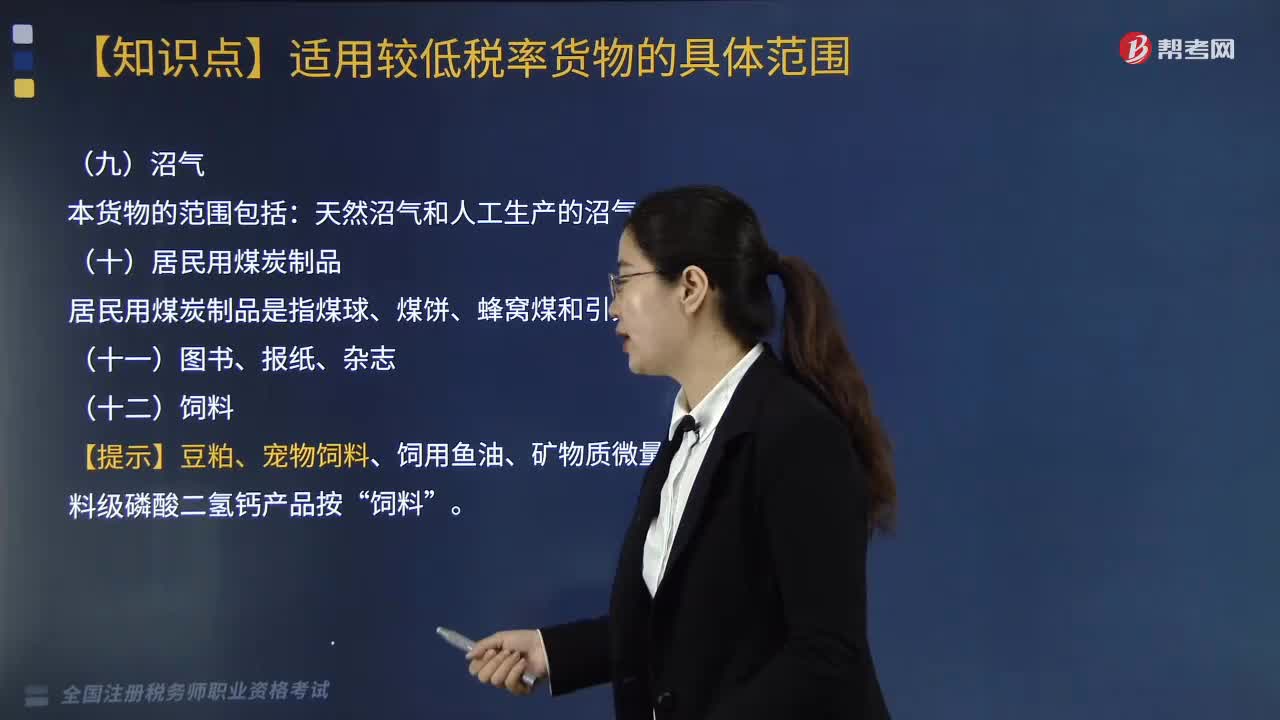

04:28企業(yè)所得稅扣除項(xiàng)目的原則與范圍有哪些?:企業(yè)所得稅扣除項(xiàng)目的原則與范圍有哪些?企業(yè)申報(bào)的扣除項(xiàng)目和金額要真實(shí)、合法。一、稅前扣除原則:指企業(yè)費(fèi)用應(yīng)在發(fā)生的所屬期扣除:指企業(yè)發(fā)生的費(fèi)用應(yīng)當(dāng)與收入配比扣除,企業(yè)發(fā)生的費(fèi)用不得提前或滯后申報(bào)扣除:應(yīng)當(dāng)計(jì)入當(dāng)期損益或者有關(guān)資產(chǎn)成本的必要和正常的支出。成本、費(fèi)用、稅金、損失、其他支出。指企業(yè)在生產(chǎn)經(jīng)營活動(dòng)中發(fā)生的銷售費(fèi)用、管理費(fèi)用和財(cái)務(wù)費(fèi)用,企業(yè)當(dāng)年度實(shí)際發(fā)生的相關(guān)成本、費(fèi)用;

01:41

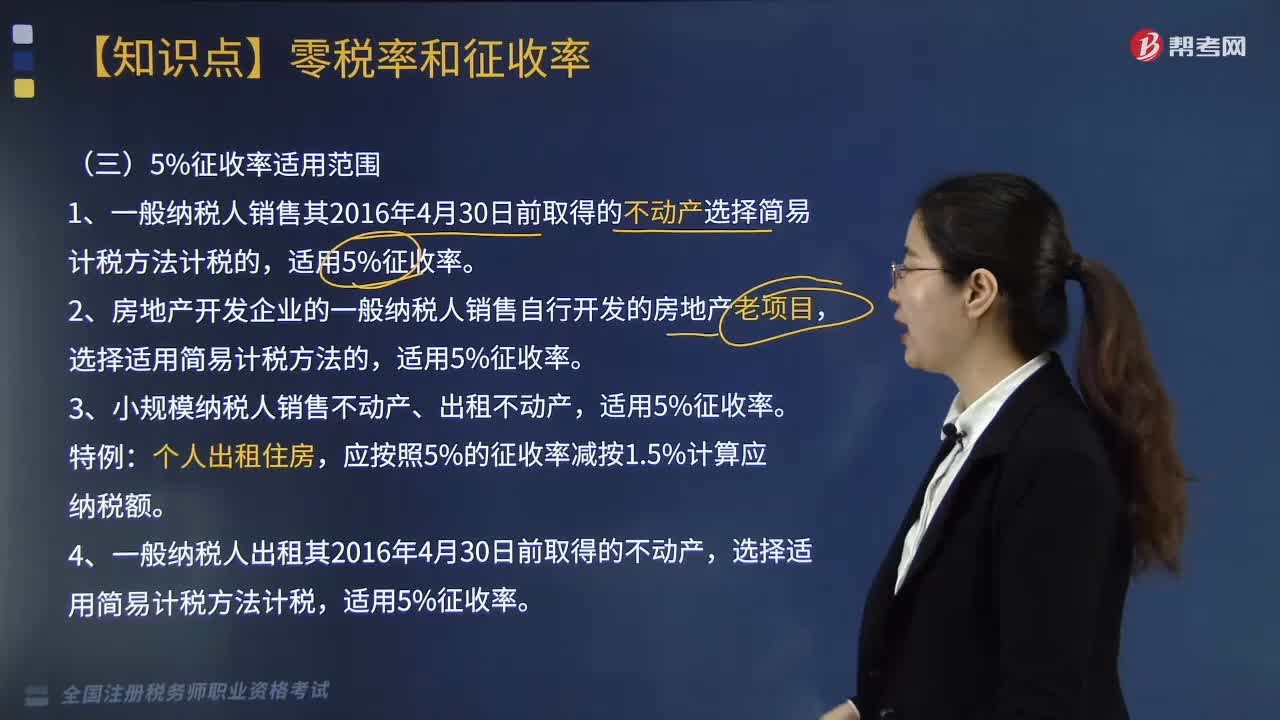

01:41增值稅的類型包括哪些?:生產(chǎn)型增值稅以銷售收入總額減去所購中間產(chǎn)品價(jià)值后的余額為稅基。收入型增值稅以銷售收入總額減去所購中間產(chǎn)品價(jià)值與固定資產(chǎn)折舊額后的余額為稅基。消費(fèi)型增值稅以銷售收入總額減去所購中間產(chǎn)品價(jià)值與固定資產(chǎn)投資額后的余額為稅基。生產(chǎn)型增值稅是指計(jì)算增值稅時(shí),作為課稅基數(shù)的法定增值額除包括納稅人新創(chuàng)造價(jià)值外,收人型增值稅是指計(jì)算增值稅時(shí)。對(duì)外購固定資產(chǎn)價(jià)款只允許扣除當(dāng)期計(jì)入產(chǎn)品價(jià)值的折舊費(fèi)部分。

08:20

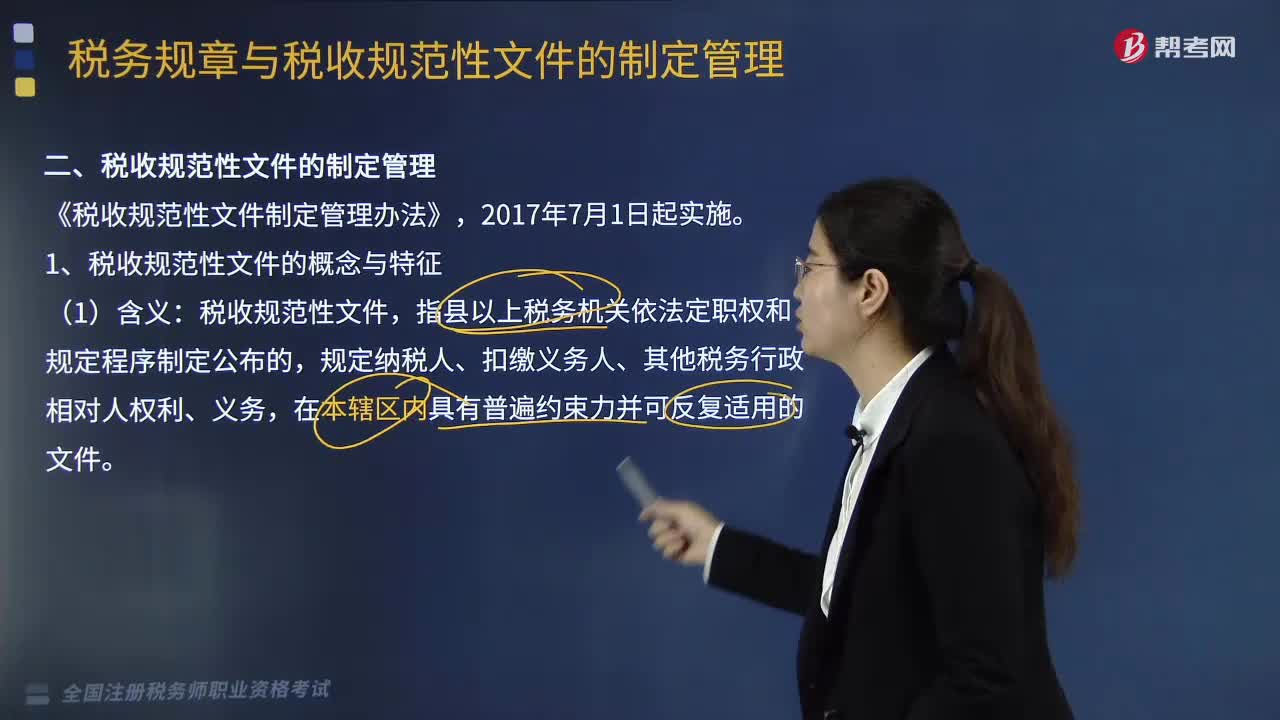

08:20稅收規(guī)范性文件的制定管理包括哪些內(nèi)容?:為什么對(duì)稅收規(guī)范性文件進(jìn)行制定和管理?規(guī)范稅收規(guī)范性文件的制定和管理行為,國家稅務(wù)總局在總結(jié)2005年制定出臺(tái)的《稅收規(guī)范性文件制定管理辦法試行》試行經(jīng)驗(yàn)的基礎(chǔ)上,于2010年以規(guī)章形式制定出臺(tái)了《稅收規(guī)范性文件制定管理辦法》(國家稅務(wù)總局令第20號(hào)),【要點(diǎn)】稅收規(guī)范性文件與稅務(wù)規(guī)章的區(qū)別表現(xiàn)在4方面。上級(jí)稅務(wù)機(jī)關(guān)需要下級(jí)稅務(wù)機(jī)關(guān)對(duì)規(guī)章和稅收規(guī)范性文件細(xì)化具體操作規(guī)定的。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日