初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:48

00:48安全目標(biāo)責(zé)任津貼會(huì)計(jì)核算怎么做?:安全目標(biāo)責(zé)任津貼會(huì)計(jì)核算怎么做?國(guó)家沒有強(qiáng)制補(bǔ)貼要求規(guī)定,各行業(yè)、各企業(yè)可根據(jù)本單位實(shí)際情況具體制定補(bǔ)貼標(biāo)準(zhǔn)。安全生產(chǎn),包括:生產(chǎn)安全事故控制指標(biāo)(事故負(fù)傷率及各類安全生產(chǎn)事故發(fā)生率)、安全生產(chǎn)隱患治理目標(biāo)、安全生產(chǎn)、文明施工管理目標(biāo)。政府安全生產(chǎn)達(dá)標(biāo)補(bǔ)貼后,其賬務(wù)處理如下:收到時(shí):銀行存款:發(fā)放時(shí):借其他應(yīng)付款——安全生產(chǎn)費(fèi)貸庫(kù)存現(xiàn)金銀行存款

00:53

00:53安全措施費(fèi)會(huì)計(jì)核算怎么做?:安全措施費(fèi)會(huì)計(jì)核算怎么做?建設(shè)單位的會(huì)計(jì)分錄,工程施工——合同成本——其他直接費(fèi)——安全文明措施費(fèi),貸:現(xiàn)金或銀行存款。施工企業(yè)應(yīng)當(dāng)在工程開工前制定專項(xiàng)的安全措施費(fèi)使用計(jì)劃。經(jīng)監(jiān)理單位和建設(shè)單位審查批準(zhǔn)后實(shí)施。合同工期在一年以上的(含一年),預(yù)付安全措施費(fèi)不得低于該費(fèi)用總額的30%。這款項(xiàng)類似工程中材料預(yù)付款,做預(yù)收款項(xiàng)即可。施工單位做,借:現(xiàn)金或銀行存款,貸:預(yù)收賬款——安全文明措施費(fèi)。

01:15

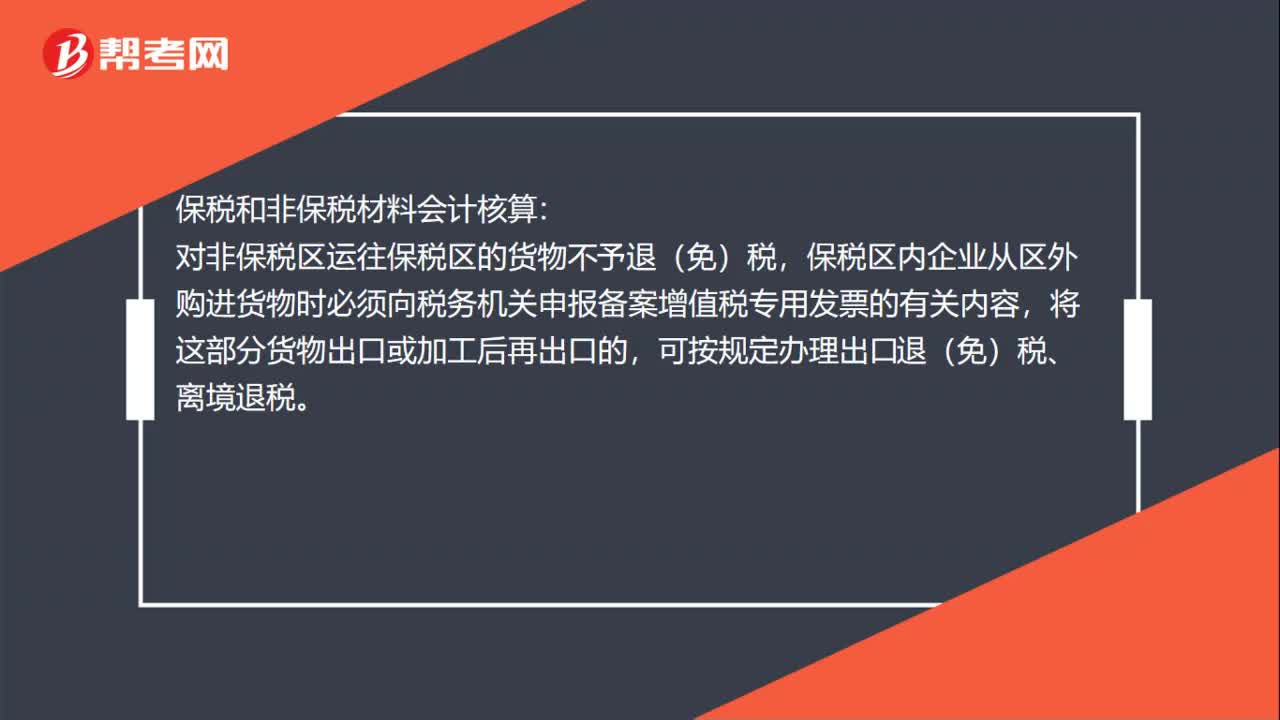

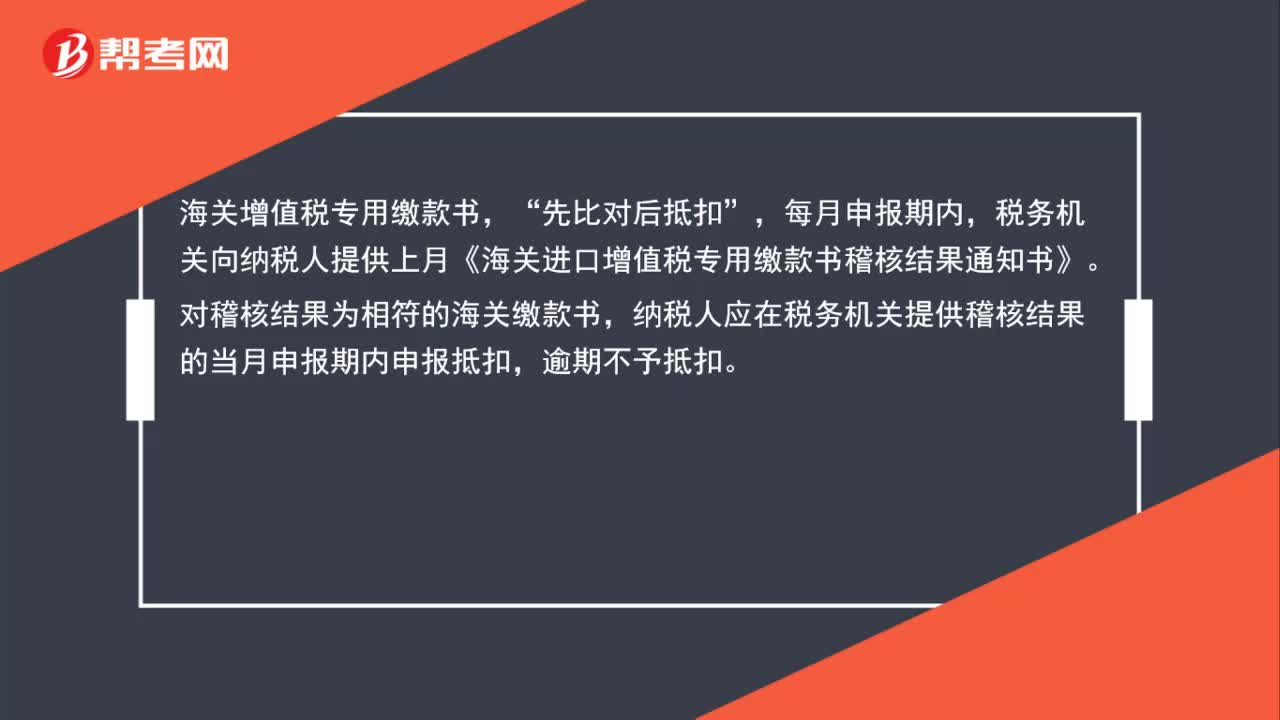

01:15出口發(fā)票怎么做會(huì)計(jì)憑證?:出口發(fā)票怎么做會(huì)計(jì)憑證?出口發(fā)票的賬務(wù)處理:應(yīng)收賬款——國(guó)外客戶名:貸,主營(yíng)業(yè)務(wù)收入——出口收入,因?yàn)槌隹谕硕悺八晕瓷婕霸鲋刀惾绻粚偻硕惙秶毙枰J記。應(yīng)交稅費(fèi)——銷項(xiàng)稅,海關(guān)增值稅專用繳款書“先比對(duì)后抵扣”每月申報(bào)期內(nèi),稅務(wù)機(jī)關(guān)向納稅人提供上月《海關(guān)進(jìn)口增值稅專用繳款書稽核結(jié)果通知書》,對(duì)稽核結(jié)果為相符的海關(guān)繳款書。納稅人應(yīng)在稅務(wù)機(jī)關(guān)提供稽核結(jié)果的當(dāng)月申報(bào)期內(nèi)申報(bào)抵扣,逾期不予抵扣。

00:31

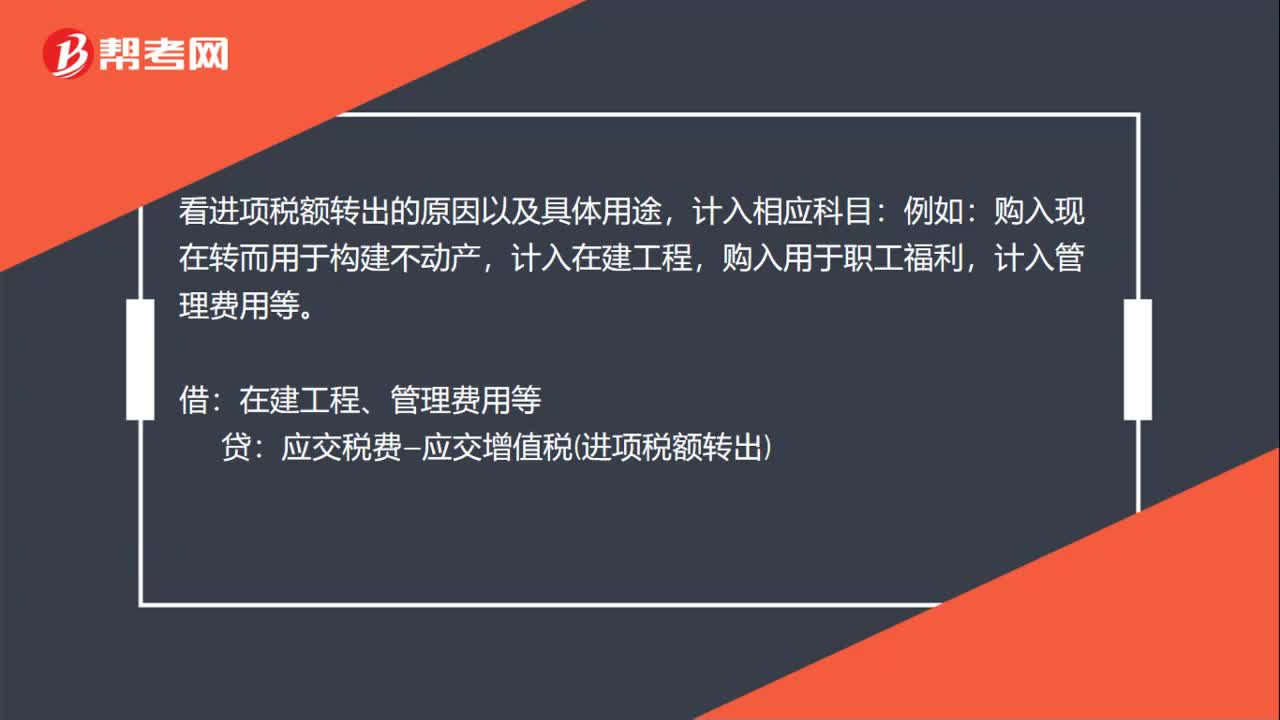

00:31已認(rèn)證的進(jìn)項(xiàng)稅額轉(zhuǎn)出會(huì)計(jì)分錄怎么做?:已認(rèn)證的進(jìn)項(xiàng)稅額轉(zhuǎn)出會(huì)計(jì)分錄怎么做?看進(jìn)項(xiàng)稅額轉(zhuǎn)出的原因以及具體用途,計(jì)入相應(yīng)科目:購(gòu)入現(xiàn)在轉(zhuǎn)而用于構(gòu)建不動(dòng)產(chǎn),計(jì)入在建工程,購(gòu)入用于職工福利,計(jì)入管理費(fèi)用等。借:在建工程、管理費(fèi)用等:貸應(yīng)交稅費(fèi)—應(yīng)交增值稅進(jìn)項(xiàng)稅額轉(zhuǎn)出

00:50

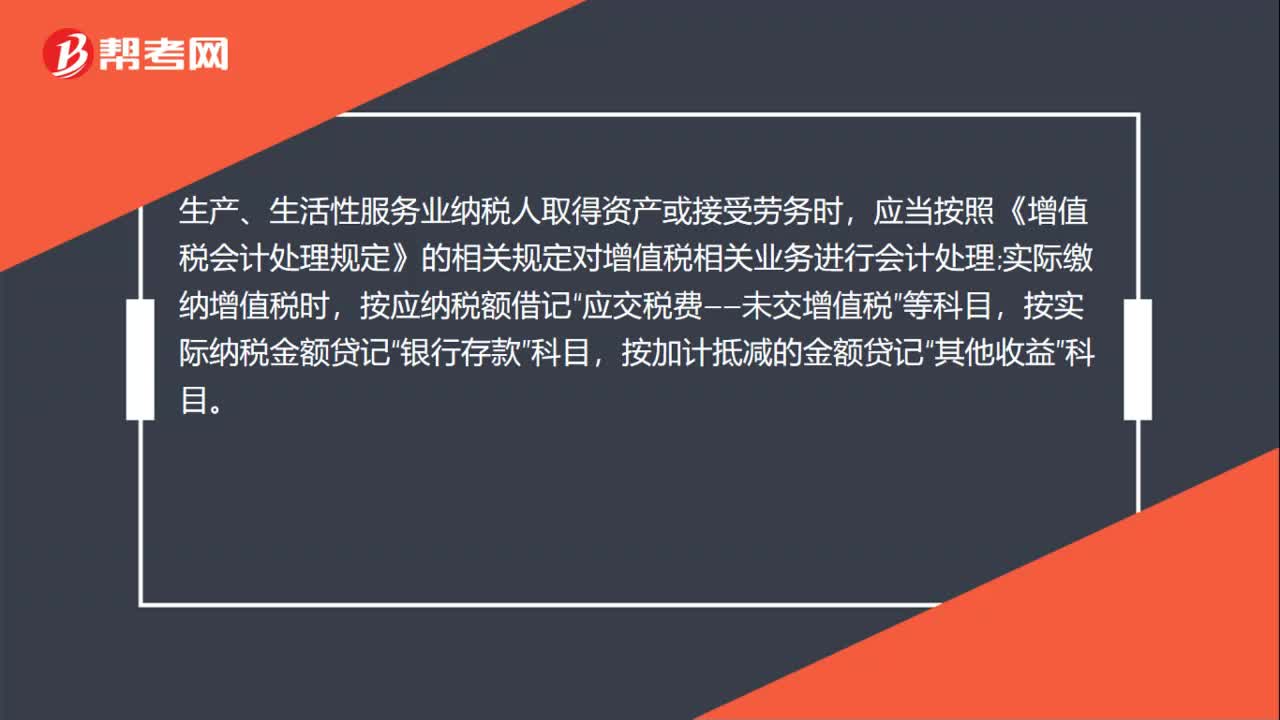

00:50進(jìn)項(xiàng)稅加計(jì)扣除會(huì)計(jì)分錄怎么做?:進(jìn)項(xiàng)稅加計(jì)扣除會(huì)計(jì)分錄怎么做?生產(chǎn)、生活性服務(wù)業(yè)納稅人取得資產(chǎn)或接受勞務(wù)時(shí),應(yīng)當(dāng)按照《增值稅會(huì)計(jì)處理規(guī)定》的相關(guān)規(guī)定對(duì)增值稅相關(guān)業(yè)務(wù)進(jìn)行會(huì)計(jì)處理;實(shí)際繳納增值稅時(shí),按應(yīng)納稅額借記“應(yīng)交稅費(fèi)——未交增值稅”等科目,按實(shí)際納稅金額貸記“銀行存款”按加計(jì)抵減的金額貸記“其他收益”科目。抵減的應(yīng)納稅額作為其他收益,需要交納企業(yè)所得稅。借:應(yīng)交稅費(fèi)-應(yīng)交增值稅進(jìn)項(xiàng)稅額加計(jì)抵減額:貸其他收益-其他

00:49

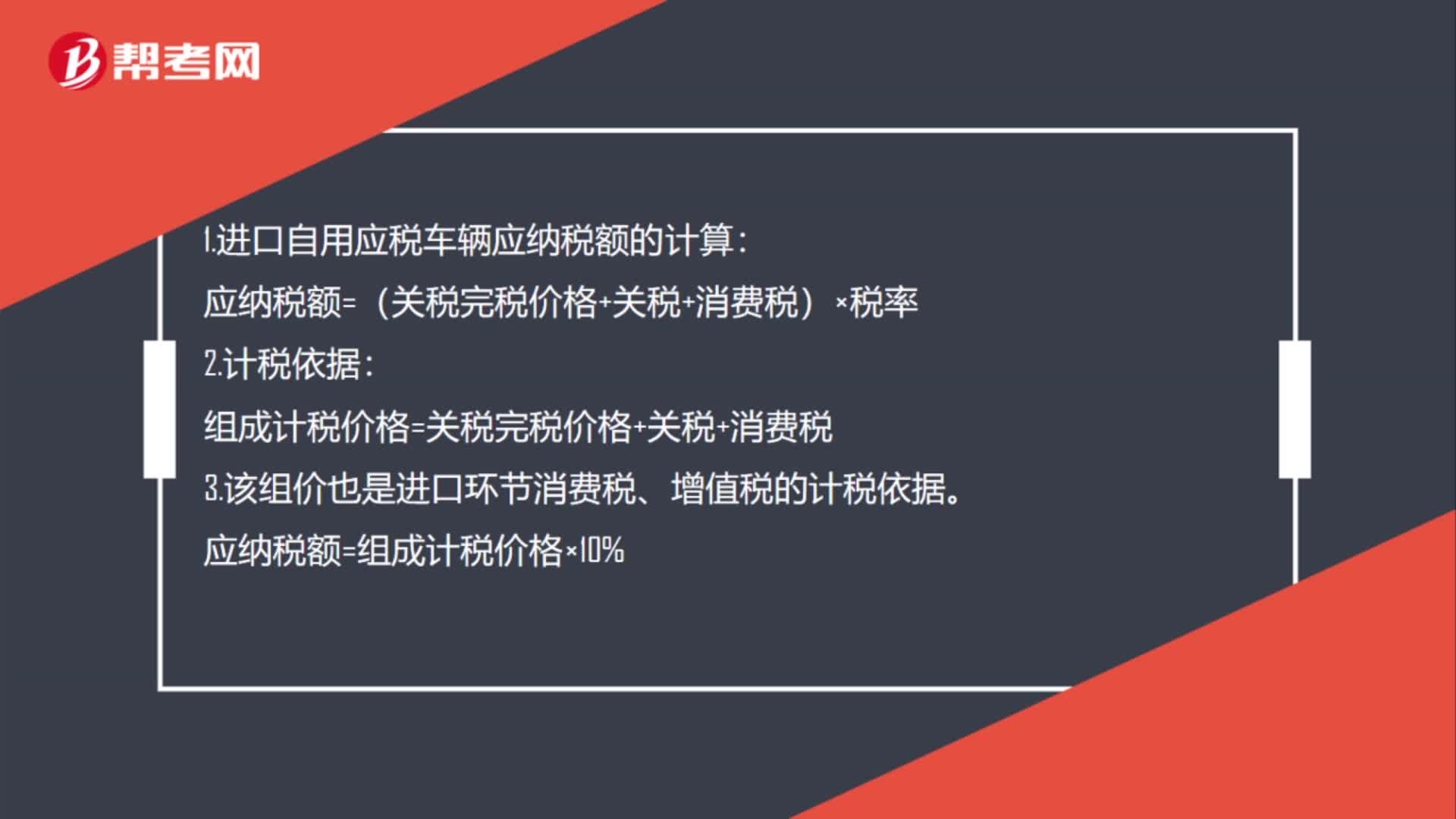

00:49進(jìn)口自用應(yīng)稅車輛應(yīng)納稅額的如何計(jì)算?:1.進(jìn)口自用應(yīng)稅車輛應(yīng)納稅額的計(jì)算:應(yīng)納稅額=(關(guān)稅完稅價(jià)格+關(guān)稅+消費(fèi)稅)×稅率:2.計(jì)稅依據(jù)。組成計(jì)稅價(jià)格=關(guān)稅完稅價(jià)格+關(guān)稅+消費(fèi)稅3.該組價(jià)也是進(jìn)口環(huán)節(jié)消費(fèi)稅、增值稅的計(jì)稅依據(jù)應(yīng)納稅額=組成計(jì)稅價(jià)格×10%

05:29

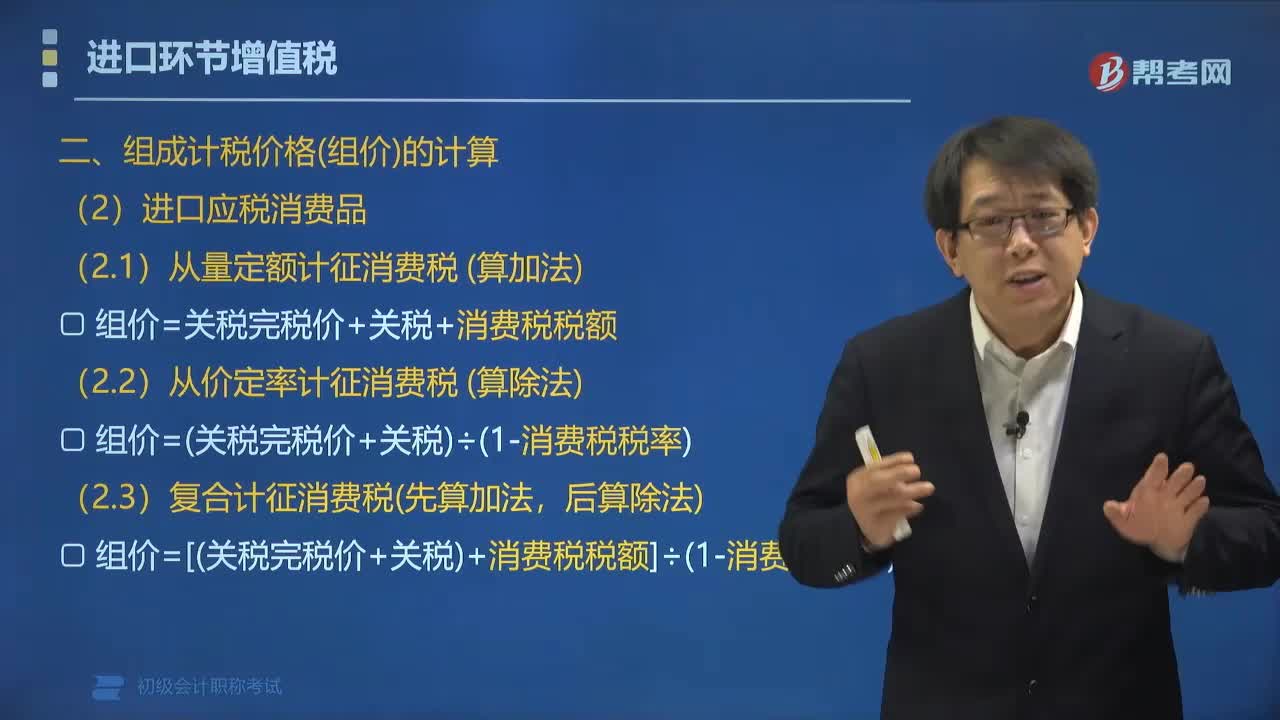

05:29進(jìn)口環(huán)節(jié)組成計(jì)稅價(jià)格怎么計(jì)算?:進(jìn)口環(huán)節(jié)組成計(jì)稅價(jià)格怎么計(jì)算?進(jìn)口環(huán)節(jié)組成計(jì)稅價(jià)格的計(jì)算公式:組成計(jì)稅價(jià)格=關(guān)稅完稅價(jià)格+關(guān)稅+消費(fèi)稅。組價(jià)=關(guān)稅完稅價(jià)格+關(guān)稅:組價(jià)=關(guān)稅完稅價(jià)格+關(guān)稅+消費(fèi)稅稅額:組價(jià)=(關(guān)稅完稅價(jià)格+關(guān)稅)÷(1-消費(fèi)稅稅率):組價(jià)=[(關(guān)稅完稅價(jià)格+關(guān)稅)+消費(fèi)稅稅額]÷(1-消費(fèi)稅稅率):理解(進(jìn)口)關(guān)稅完稅價(jià)格。①關(guān)稅完稅價(jià)格是不含關(guān)稅價(jià):是計(jì)算關(guān)稅的稅基關(guān)稅=關(guān)稅完稅價(jià)格×關(guān)稅稅率

01:57

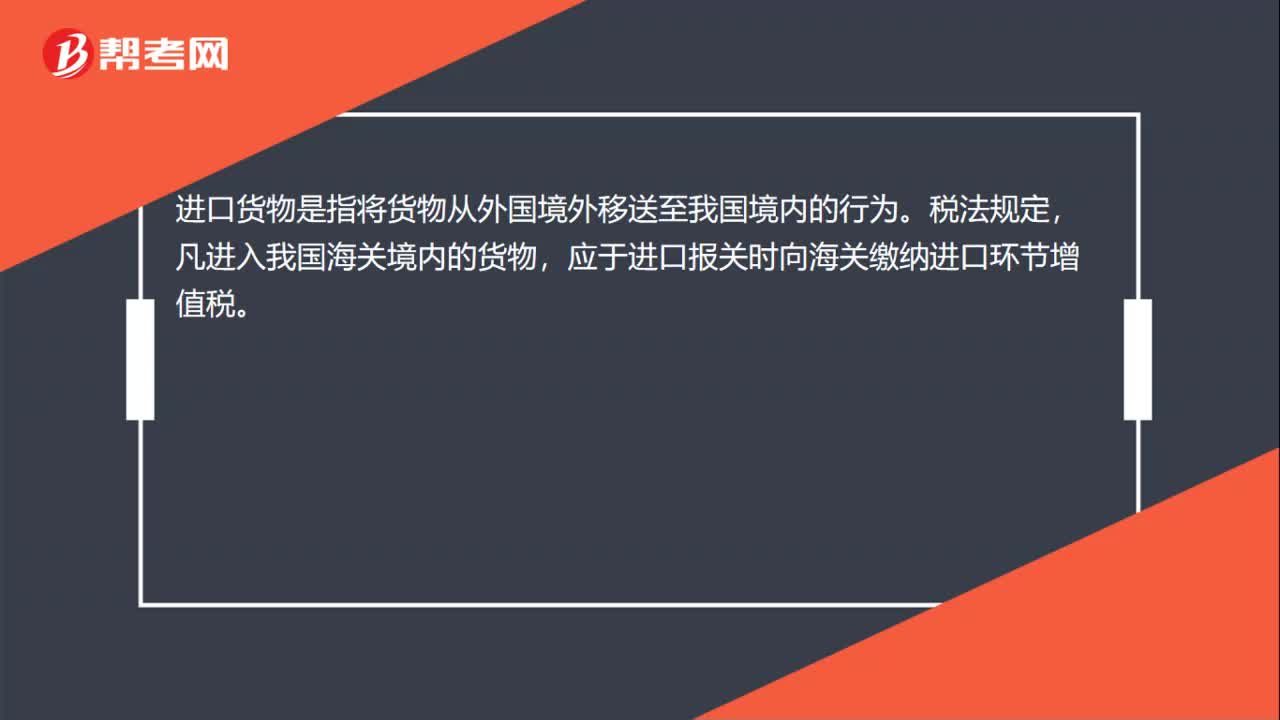

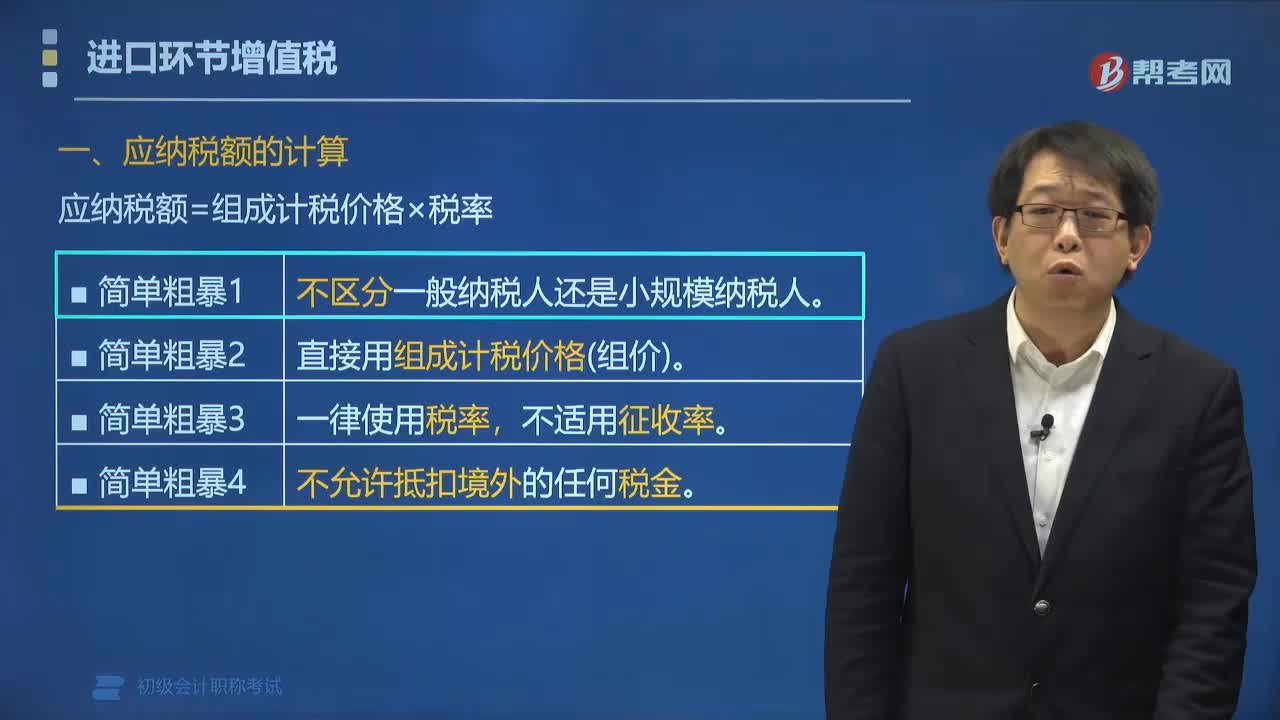

01:57進(jìn)口貨物應(yīng)納稅額的計(jì)算公式是什么?:進(jìn)口貨物應(yīng)納稅額的計(jì)算公式:應(yīng)納稅額=組成計(jì)稅價(jià)格×稅率。組成計(jì)稅價(jià)格為關(guān)稅完稅價(jià)格加關(guān)稅,對(duì)于消費(fèi)稅應(yīng)稅進(jìn)口貨物還要加上消費(fèi)稅。已知增值稅稅率為16%,甲公司該筆業(yè)務(wù)應(yīng)繳納增值稅稅額的下列計(jì)算中,【解析】納稅人進(jìn)口貨物。均應(yīng)按照組成計(jì)稅價(jià)格和規(guī)定的稅率計(jì)算應(yīng)納稅額,即應(yīng)納稅額=組成計(jì)稅價(jià)格×稅率。則組成計(jì)稅價(jià)格=關(guān)稅完稅價(jià)格+關(guān)稅

01:04

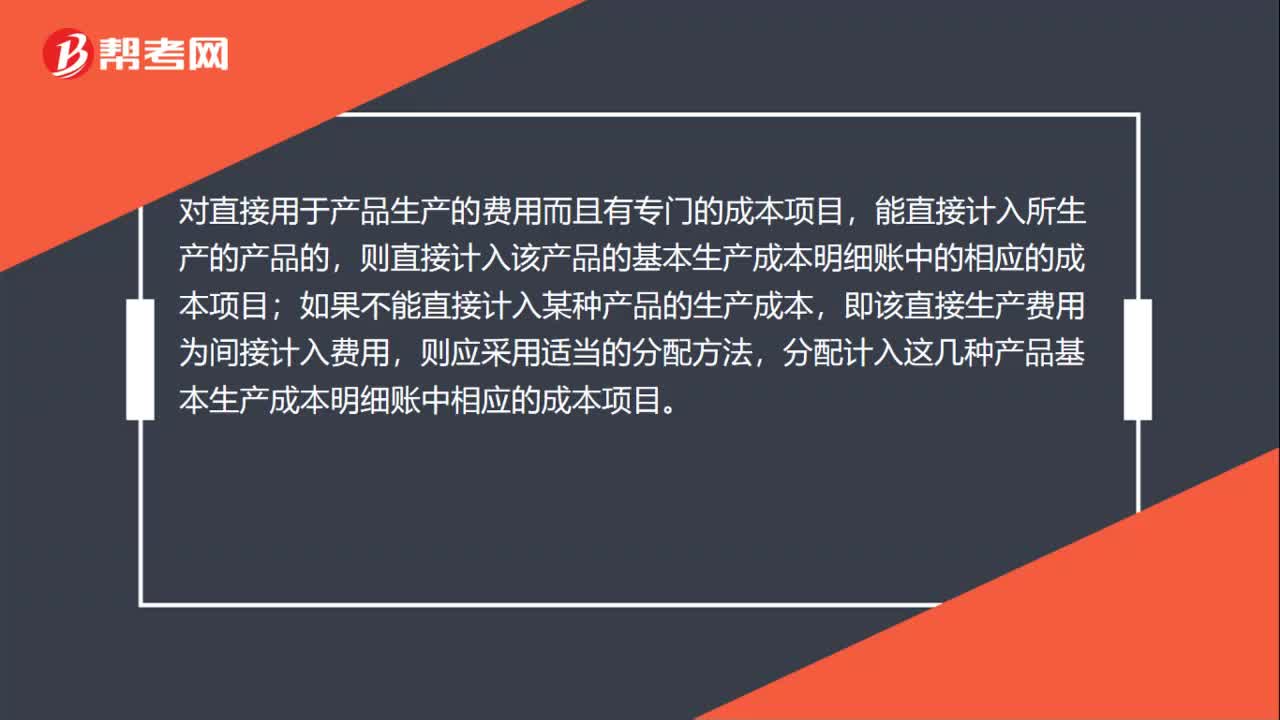

01:04成本會(huì)計(jì)核算怎么分配?:成本會(huì)計(jì)核算怎么分配?對(duì)直接用于產(chǎn)品生產(chǎn)的費(fèi)用而且有專門的成本項(xiàng)目,能直接計(jì)入所生產(chǎn)的產(chǎn)品的,則直接計(jì)入該產(chǎn)品的基本生產(chǎn)成本明細(xì)賬中的相應(yīng)的成本項(xiàng)目;如果不能直接計(jì)入某種產(chǎn)品的生產(chǎn)成本,即該直接生產(chǎn)費(fèi)用為間接計(jì)入費(fèi)用,則應(yīng)采用適當(dāng)?shù)姆峙浞椒ǎ峙溆?jì)入這幾種產(chǎn)品基本生產(chǎn)成本明細(xì)賬中相應(yīng)的成本項(xiàng)目。分配間接計(jì)入費(fèi)用的標(biāo)準(zhǔn)主要有三類:例如生產(chǎn)工時(shí)、生產(chǎn)工資、機(jī)器工時(shí)、原材料消耗量和原材料費(fèi)用;

01:04

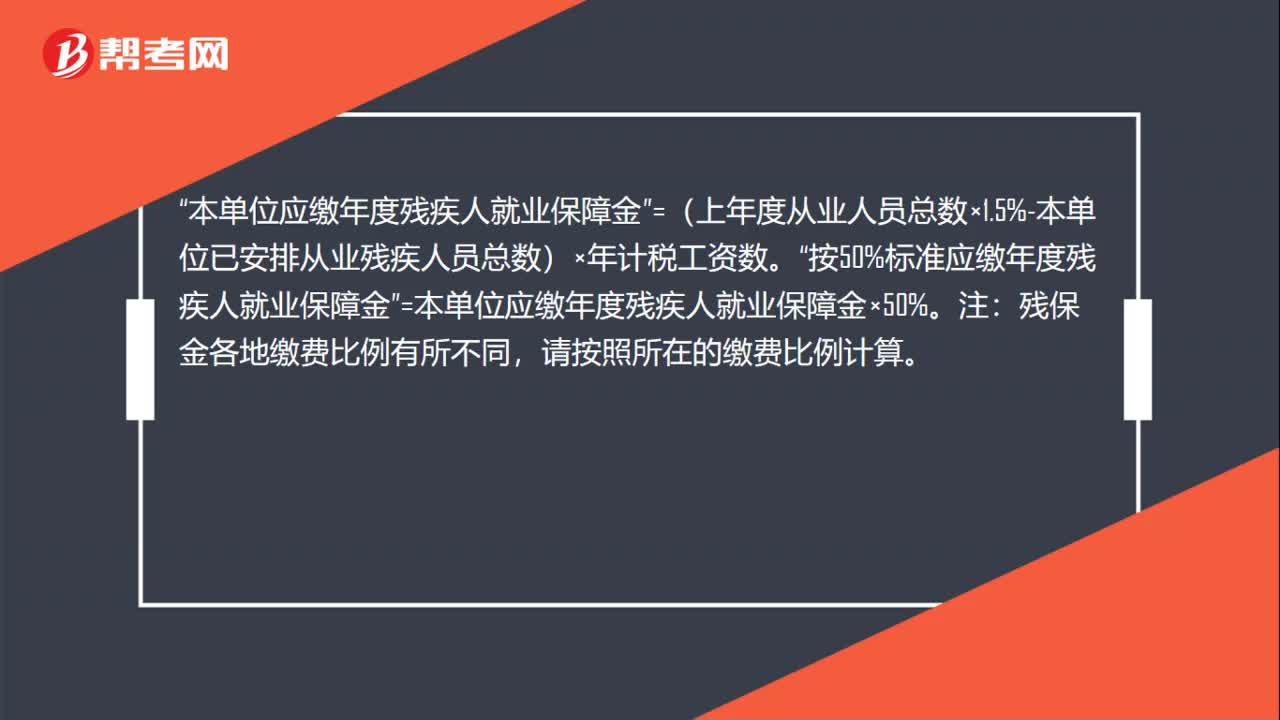

01:04殘保金所得稅匯算清繳怎么做?:殘保金所得稅匯算清繳怎么做?殘保金沒有繳可以申報(bào)所得稅匯算清繳。企業(yè)上年度從業(yè)人員總數(shù)“按上年計(jì)稅工資平均人數(shù)填寫”填寫后。按照稅務(wù)要求進(jìn)行申報(bào)繳納,因?yàn)闅埍=鹗前慈藬?shù)計(jì)算的,匯算清繳表上就有平均人數(shù),本單位應(yīng)繳年度殘疾人就業(yè)保障金。=(上年度從業(yè)人員總數(shù)×1.5%-本單位已安排從業(yè)殘疾人員總數(shù))×年計(jì)稅工資數(shù)“按50%標(biāo)準(zhǔn)應(yīng)繳年度殘疾人就業(yè)保障金”=本單位應(yīng)繳年度殘疾人就業(yè)保障金×50%。

04:55

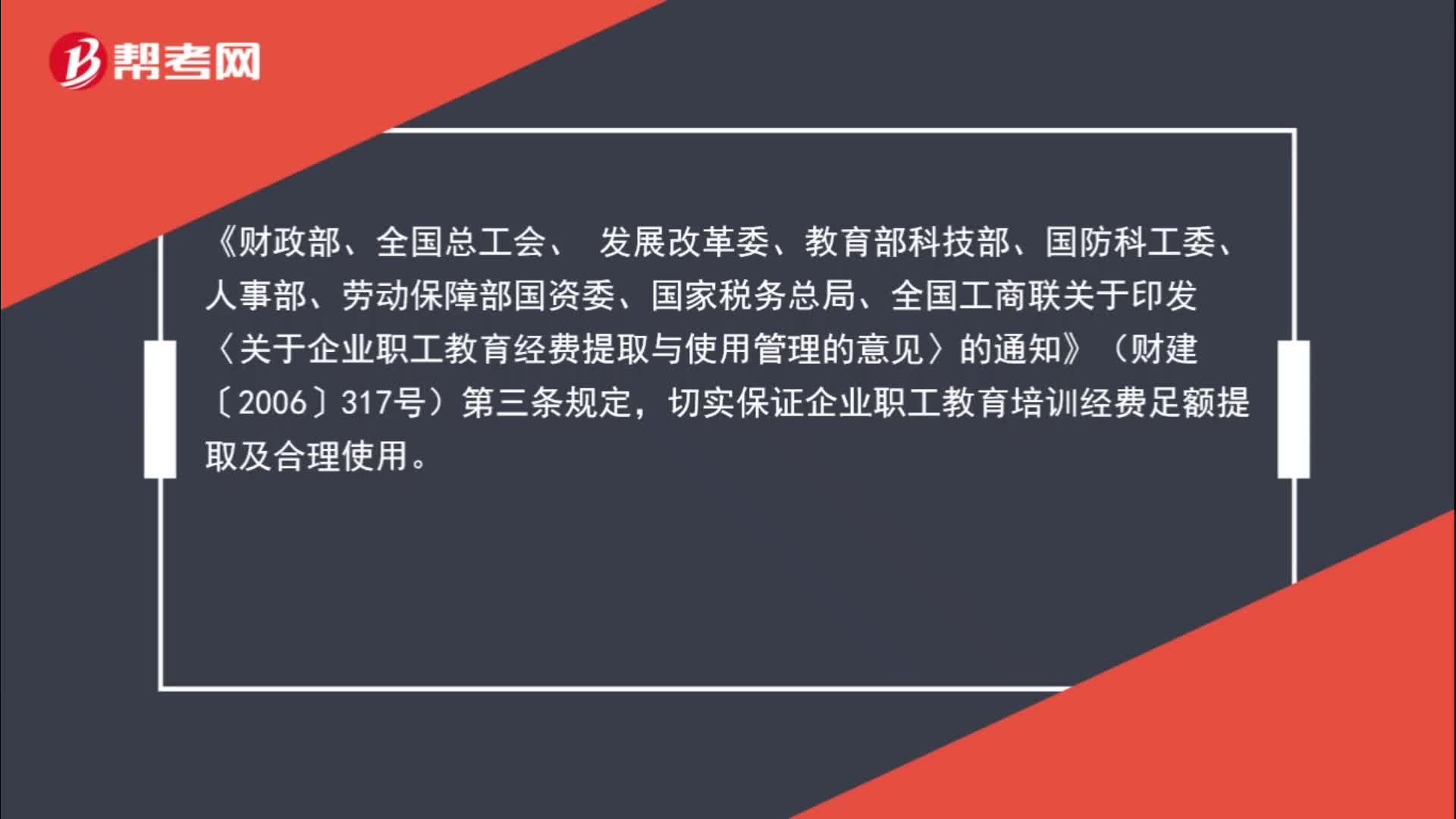

04:55職工教育經(jīng)費(fèi)怎么進(jìn)行會(huì)計(jì)核算?:職工教育經(jīng)費(fèi)怎么進(jìn)行會(huì)計(jì)核算?職工外出學(xué)習(xí)相關(guān)的住宿費(fèi)、餐費(fèi)、機(jī)票、場(chǎng)地租賃可以在職工教育經(jīng)費(fèi)列支。切實(shí)保證企業(yè)職工教育培訓(xùn)經(jīng)費(fèi)足額提取及合理使用。企業(yè)職工教育經(jīng)費(fèi)列支范圍包括:6. 企業(yè)組織的職工外送培訓(xùn)的經(jīng)費(fèi)支出;10. 職工教育培訓(xùn)管理費(fèi)用;與培訓(xùn)有關(guān)的費(fèi)用由職工所在單位按規(guī)定承擔(dān)。企業(yè)組織職工外送學(xué)習(xí)的經(jīng)費(fèi)支出以及職工教育學(xué)習(xí)管理費(fèi)用均屬職工教育經(jīng)費(fèi)的列支范圍。

00:41

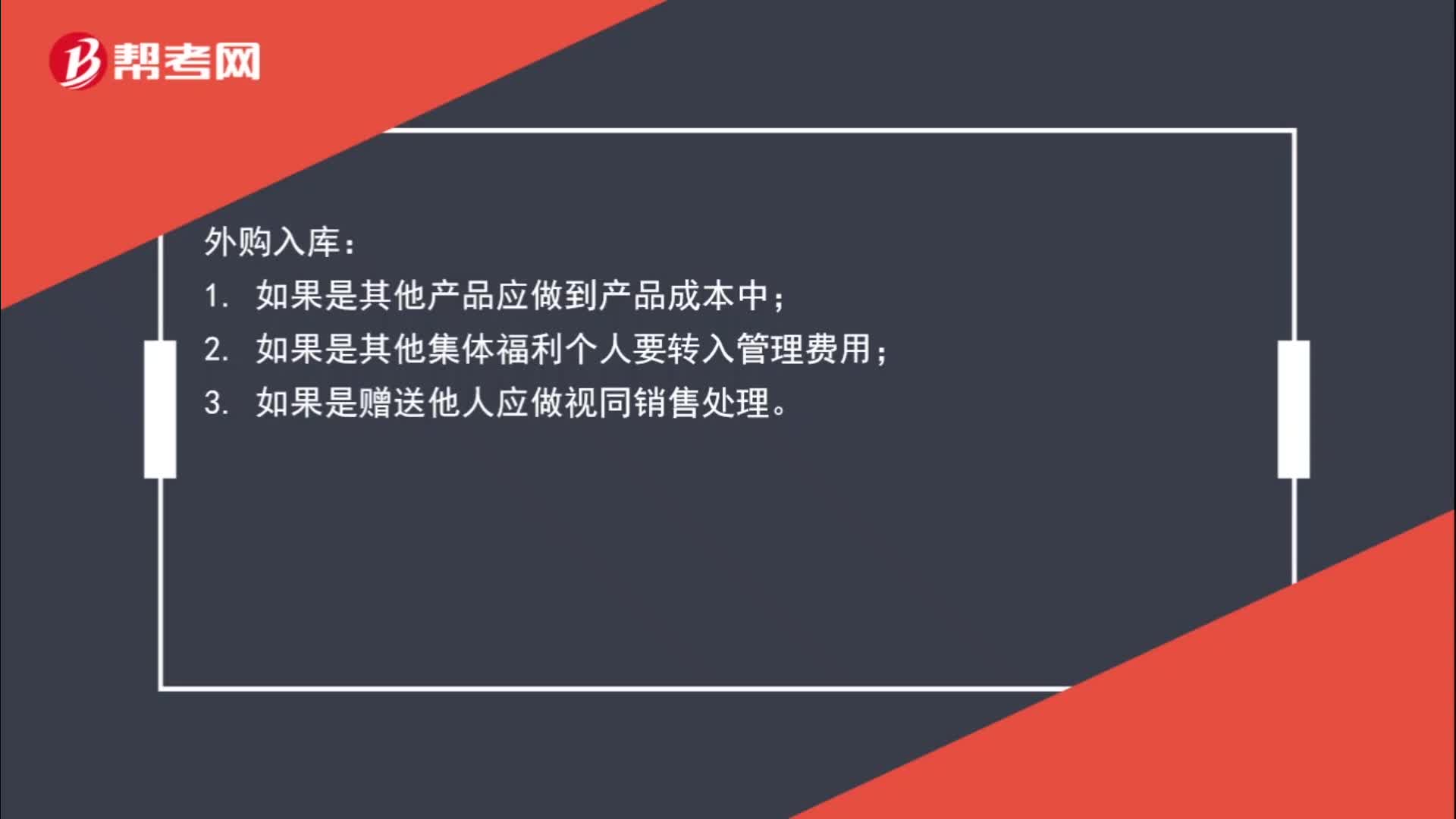

00:41外購(gòu)入庫(kù)核算怎么做?:外購(gòu)入庫(kù)核算怎么做?外購(gòu)入庫(kù):1. 如果是其他產(chǎn)品應(yīng)做到產(chǎn)品成本中;2. 如果是其他集體福利個(gè)人要轉(zhuǎn)入管理費(fèi)用;3. 如果是贈(zèng)送他人應(yīng)做視同銷售處理。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日