注冊會計(jì)師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:37

00:37借貸記賬法中的借貸所表示的含義是什么?:借貸記賬法中的借貸所表示的含義是什么?借貸記賬法中的借貸所表示的含義是賬戶的左方稱為借方,右方稱為貸方。所有賬戶的借方和貸方按相反方向記錄增加數(shù)和減少數(shù),即一方登記增加額,另一方就登記減少額。具體哪一方登記增加、哪一方登記減少,取決于賬戶的性質(zhì)和該賬戶所記錄的經(jīng)濟(jì)內(nèi)容的性質(zhì)。

03:13

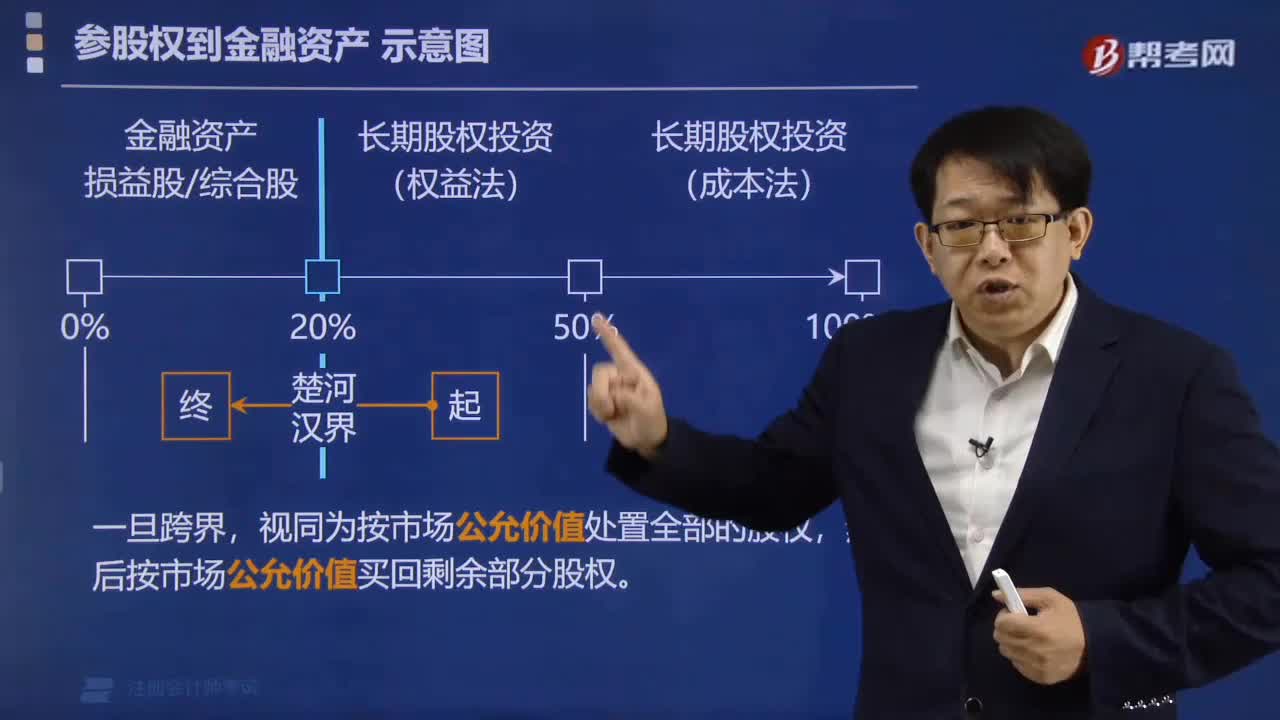

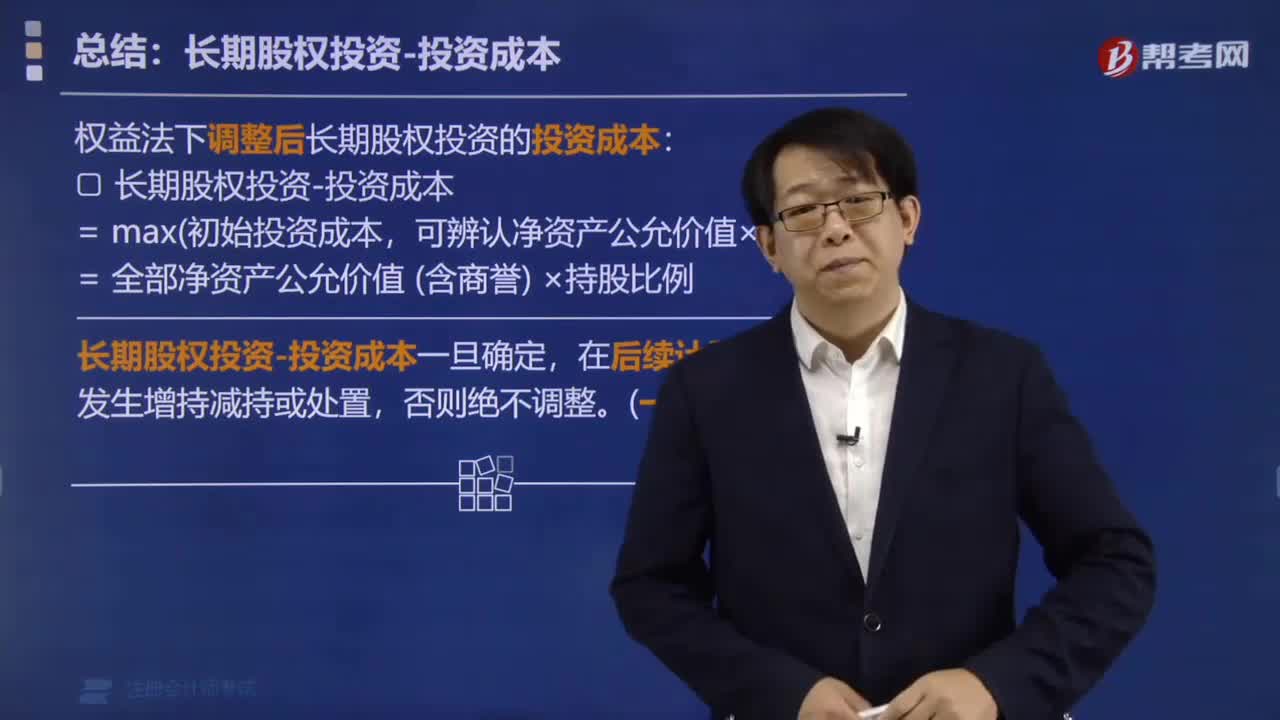

03:13長期股權(quán)投資權(quán)益法會計(jì)分錄怎么做?:長期股權(quán)投資權(quán)益法會計(jì)分錄怎么做?長期股權(quán)投資——投資成本(包括支付對價(jià)以及審計(jì)費(fèi)、咨詢費(fèi)):長期股權(quán)投資——投資成本(按發(fā)行股份公允價(jià)值入賬:資本公積——股本溢價(jià)(差額部分):3.初始投資成本調(diào)整(僅當(dāng)享有被投資企業(yè)凈資產(chǎn)的公允價(jià)值份額大于初始成本才需要調(diào)整,長期股權(quán)投資——損益調(diào)整(調(diào)整后的凈利潤×股權(quán)比例):長期股權(quán)投資——損益調(diào)整(長期股權(quán)投資賬面價(jià)值最多減值為0)

00:33

00:33所有者權(quán)益類科目的借貸方向表示什么?:所有者權(quán)益類科目的借貸方向表示什么?一般說來,在會計(jì)中有六大類科目,即資產(chǎn)類、負(fù)債類、所有者權(quán)益類,收入類、費(fèi)用類、利潤類。所有者權(quán)益類科目同負(fù)債類科目,借“表示所有者權(quán)益的減少”貸,表示所有者權(quán)益的增加“

00:32

00:32金融資產(chǎn)的合同現(xiàn)金流量特征是什么?:金融資產(chǎn)的合同現(xiàn)金流量特征是什么?合同現(xiàn)金流量特征,合同現(xiàn)金流量是指合同約定的、反映相關(guān)金融資產(chǎn)經(jīng)濟(jì)特征的現(xiàn)金流量屬性,企業(yè)分類為以攤余成本計(jì)量的金融資產(chǎn)和以公允價(jià)值計(jì)量且其變動計(jì)入其他綜合收益的金融資產(chǎn),其合同現(xiàn)金流量特征應(yīng)當(dāng)與基本借貸安排相一致。

00:27

00:27應(yīng)收賬款在貸方負(fù)數(shù)表示什么?:應(yīng)收賬款在貸方負(fù)數(shù)表示什么?應(yīng)收賬款是資產(chǎn)類科目,借方是增加,貸方是減少。應(yīng)收賬款的貸方余額表示客戶賒賬和還款積累到結(jié)賬時(shí)多付的款項(xiàng)金額。實(shí)際上是企業(yè)對客戶收取的預(yù)收賬款,是企業(yè)的一筆債務(wù)。

00:35

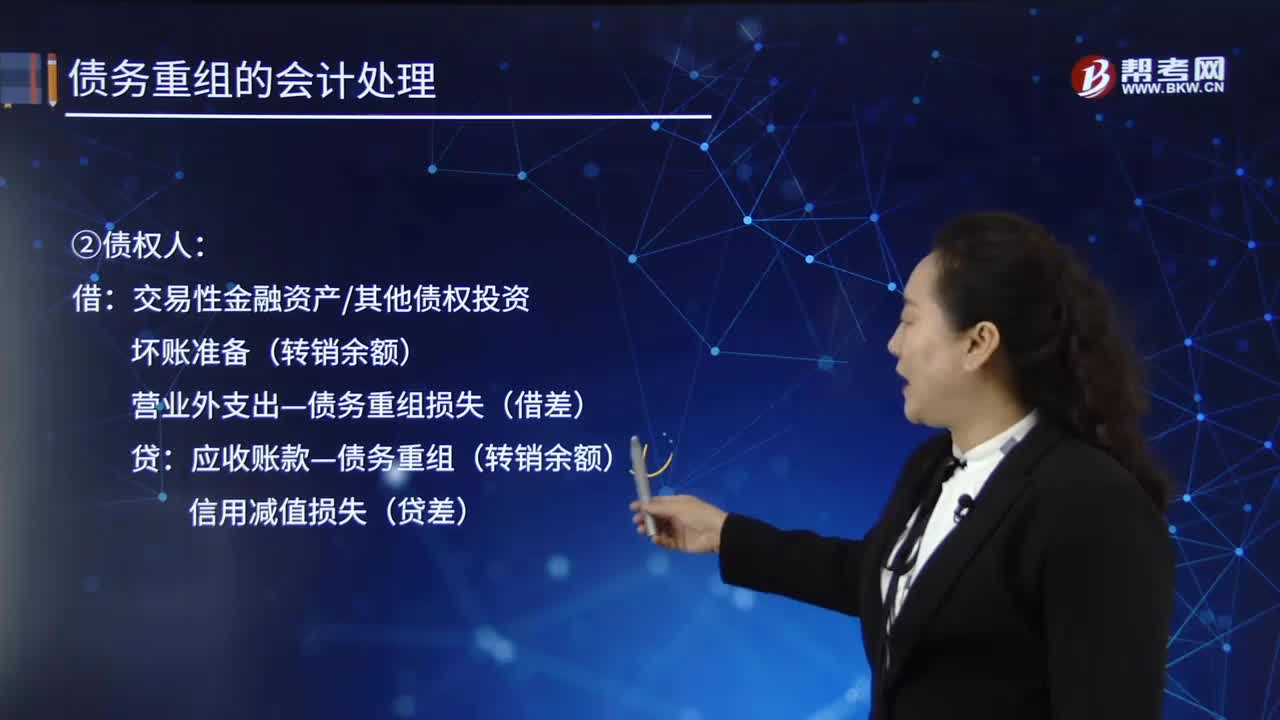

00:35以資產(chǎn)清償債務(wù)中以股票、債券等金融資產(chǎn)抵償債務(wù)的主要內(nèi)容是什么?:以資產(chǎn)清償債務(wù)中以股票、債券等金融資產(chǎn)抵償債務(wù)的主要內(nèi)容是什么?債務(wù)清償是指債務(wù)人根據(jù)法律的規(guī)定或合同約定履行自己的債務(wù)以解除債權(quán)債務(wù)關(guān)系的行為,債務(wù)清償是企業(yè)負(fù)債經(jīng)營過程的重要環(huán)節(jié),是實(shí)現(xiàn)企業(yè)連續(xù)負(fù)債經(jīng)營的前提。債務(wù)清償還是企業(yè)日常經(jīng)營活動中的一項(xiàng)重要的財(cái)務(wù)工作。債務(wù)清償對于具體的企業(yè)而言,為企業(yè)進(jìn)一步舉債奠定基礎(chǔ);有利于企業(yè)適時(shí)調(diào)整其財(cái)務(wù)結(jié)構(gòu),應(yīng)付賬款:交易性金融資產(chǎn)其他債權(quán)投資

00:38

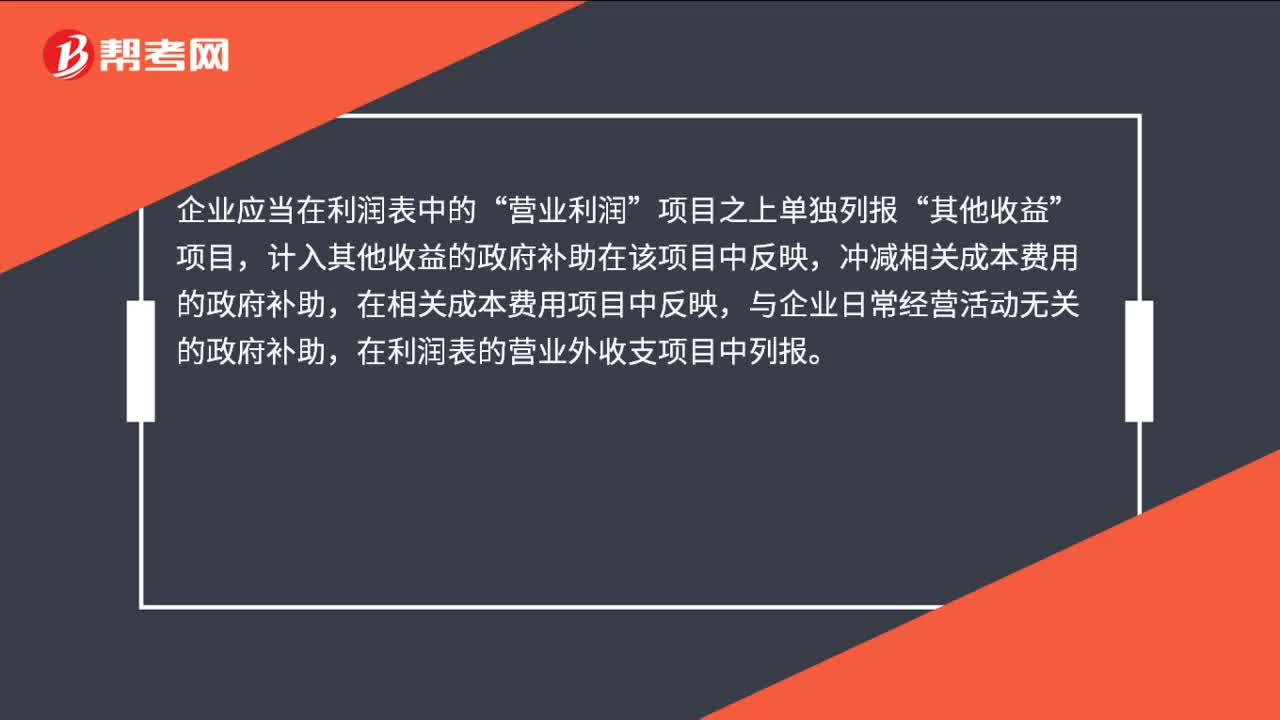

00:38政府補(bǔ)助在利潤表上怎么列示?:政府補(bǔ)助在利潤表上怎么列示?企業(yè)應(yīng)當(dāng)在利潤表中的“營業(yè)利潤”項(xiàng)目之上單獨(dú)列報(bào)“其他收益”項(xiàng)目,計(jì)入其他收益的政府補(bǔ)助在該項(xiàng)目中反映,沖減相關(guān)成本費(fèi)用的政府補(bǔ)助,在相關(guān)成本費(fèi)用項(xiàng)目中反映,與企業(yè)日常經(jīng)營活動無關(guān)的政府補(bǔ)助,在利潤表的營業(yè)外收支項(xiàng)目中列報(bào)。

05:02

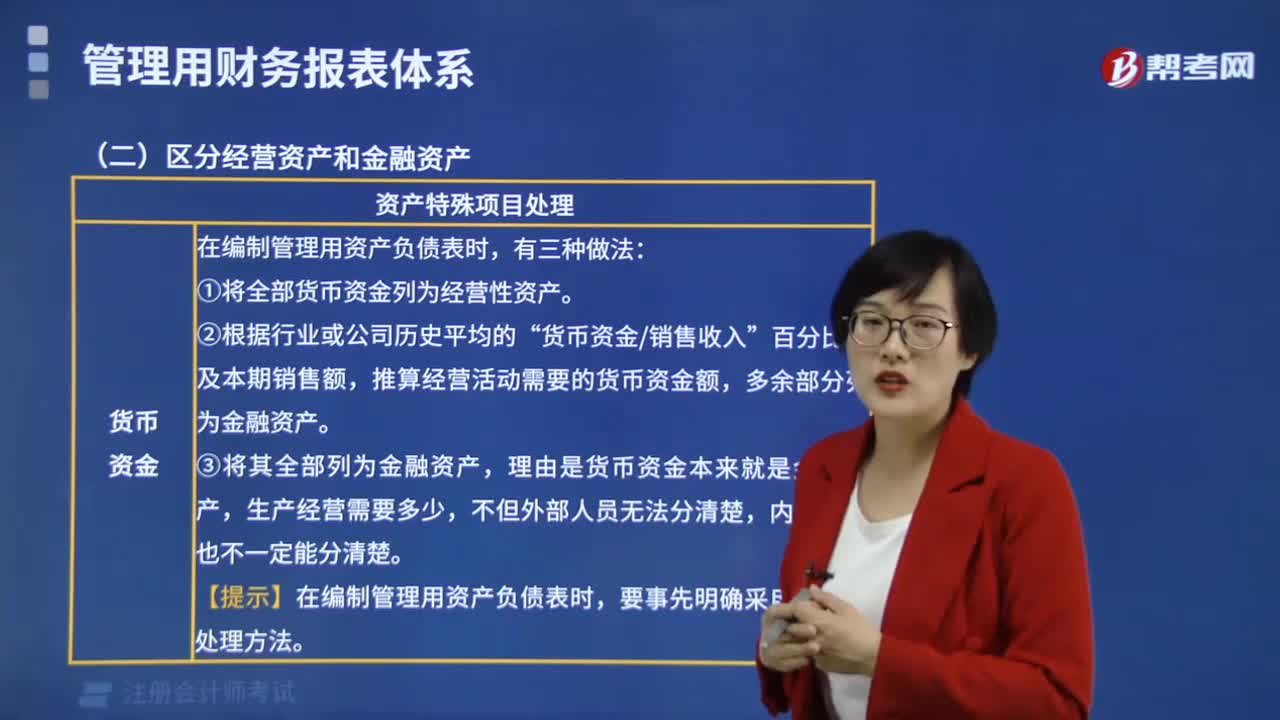

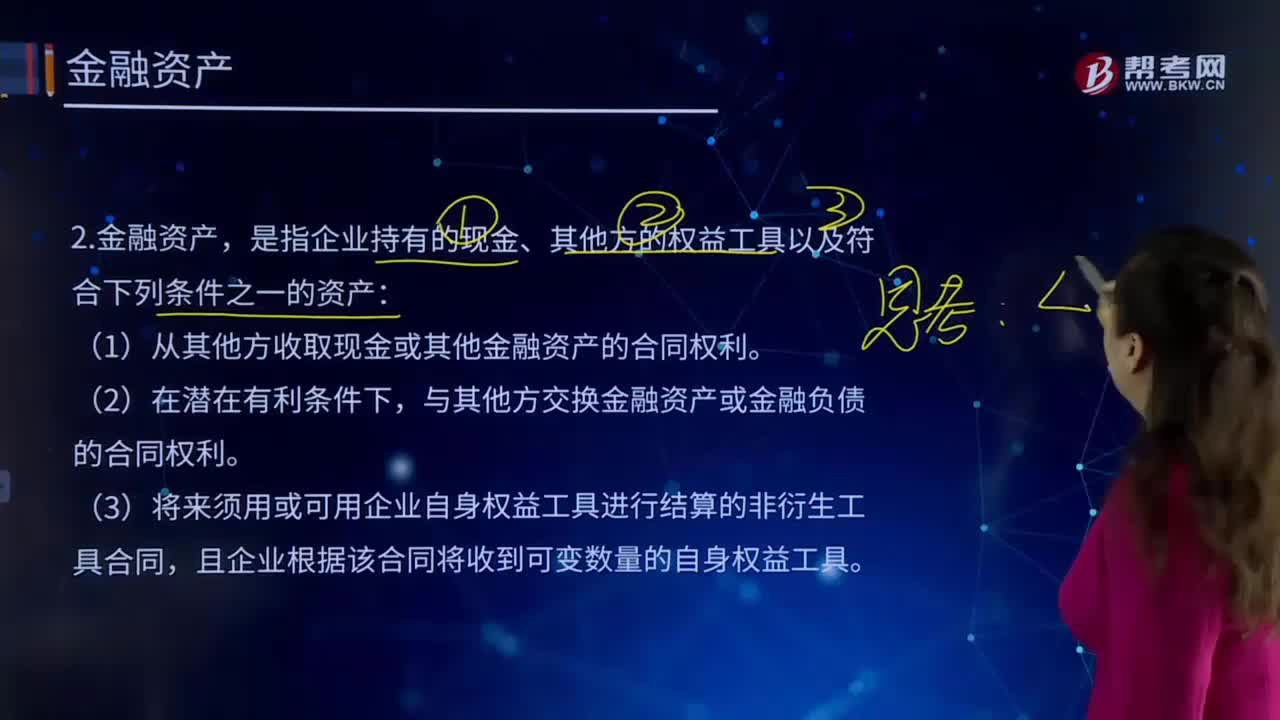

05:02金融資產(chǎn)指的是什么?:金融資產(chǎn)的最大特征是能夠在市場交易中為其所有者提供即期或遠(yuǎn)期的貨幣收入流量。是指企業(yè)持有的現(xiàn)金、其他方的權(quán)益工具以及符合下列條件之一的資產(chǎn):(1)從其他方收取現(xiàn)金或其他金融資產(chǎn)的合同權(quán)利。與其他方交換金融資產(chǎn)或金融負(fù)債的合同權(quán)利。(3)將來須用或可用企業(yè)自身權(quán)益工具進(jìn)行結(jié)算的非衍生工具合同,(4)將來須用或可用企業(yè)自身權(quán)益工具進(jìn)行結(jié)算的衍生工具合同。

15:48

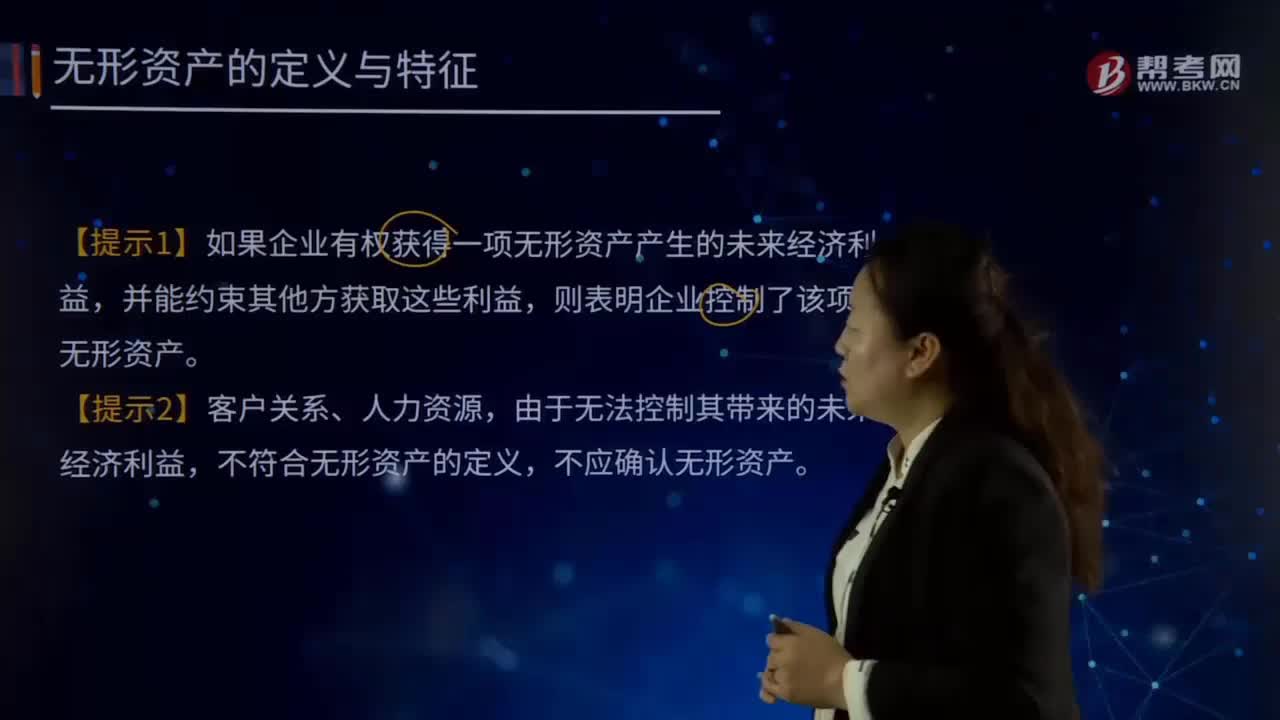

15:48無形資產(chǎn)有哪些相關(guān)提示?:無形資產(chǎn)有哪些相關(guān)提示?無形資產(chǎn)是指企業(yè)擁有或者控制的沒有實(shí)物形態(tài)的可辨認(rèn)非貨幣性資產(chǎn)。【提示1】如果企業(yè)有權(quán)獲得一項(xiàng)無形資產(chǎn)產(chǎn)生的未來經(jīng)濟(jì)利益,則表明企業(yè)控制了該項(xiàng)無形資產(chǎn)。不符合無形資產(chǎn)的定義,不應(yīng)確認(rèn)無形資產(chǎn)。【提示3】企業(yè)內(nèi)部產(chǎn)生的品牌、報(bào)刊名等類似項(xiàng)目的支出不能與整個業(yè)務(wù)開發(fā)成本區(qū)分開來,因此這3類項(xiàng)目也不確認(rèn)無形資產(chǎn)。【提示4】應(yīng)收賬款屬于貨幣性資產(chǎn),所以不是無形資產(chǎn)。

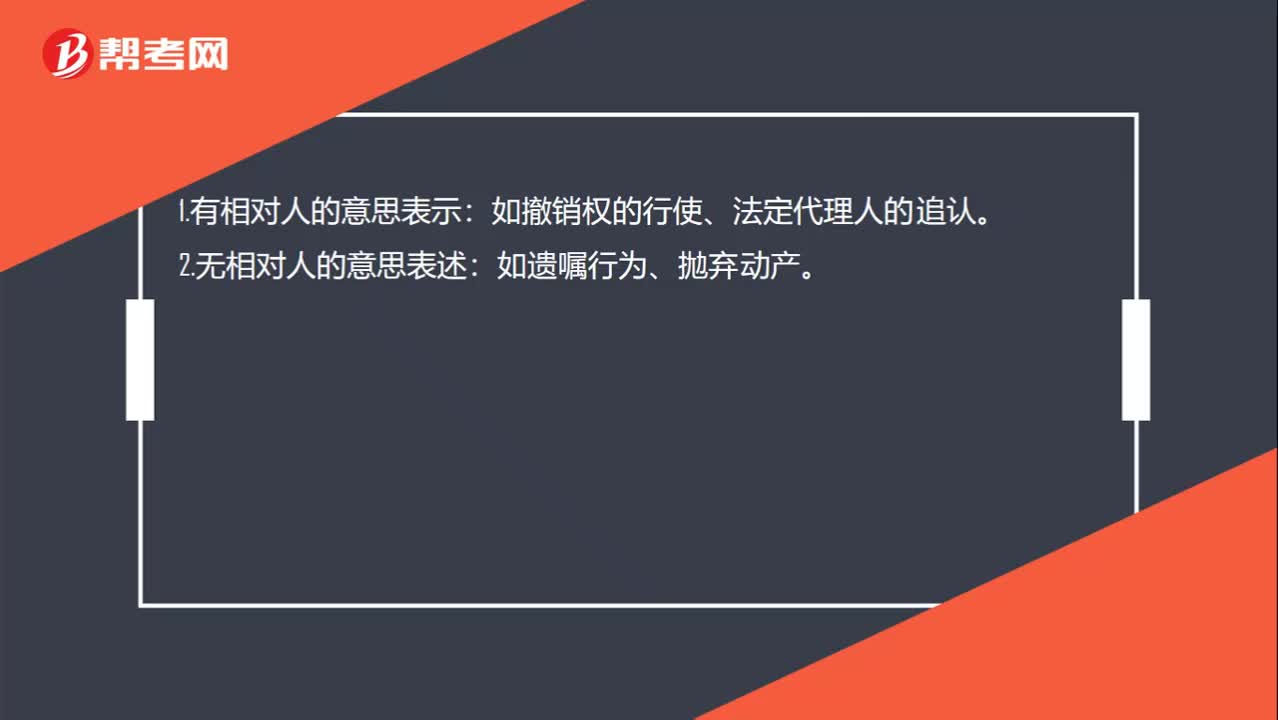

00:20

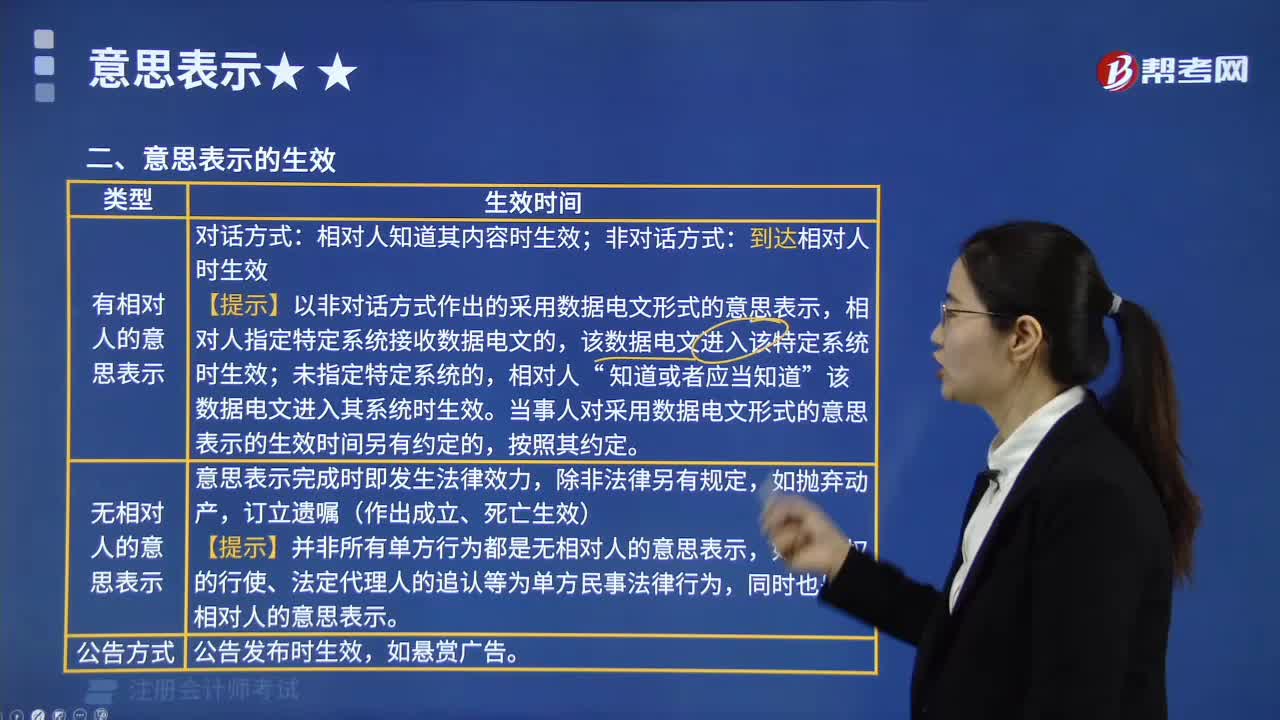

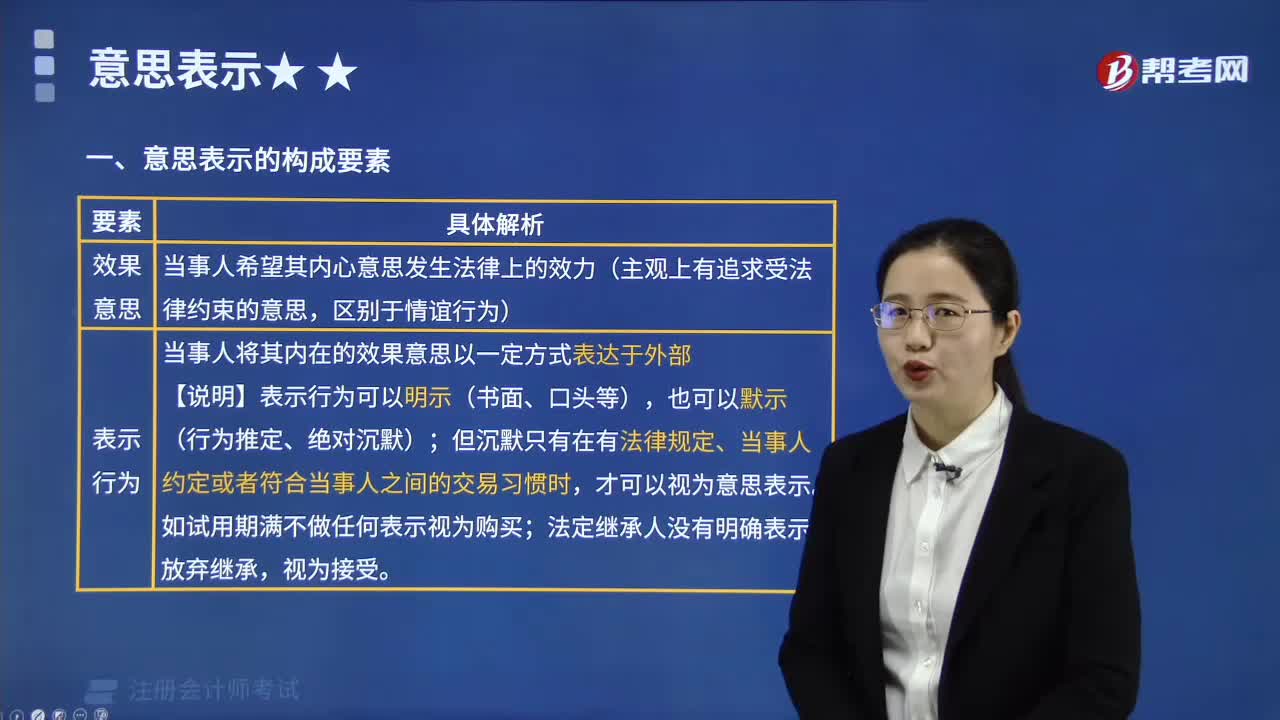

00:20有相對人和無相對人的意思表示是什么?:有相對人和無相對人的意思表示是什么?1.有相對人的意思表示:如撤銷權(quán)的行使、法定代理人的追認(rèn)。2.無相對人的意思表述:如遺囑行為、拋棄動產(chǎn)。

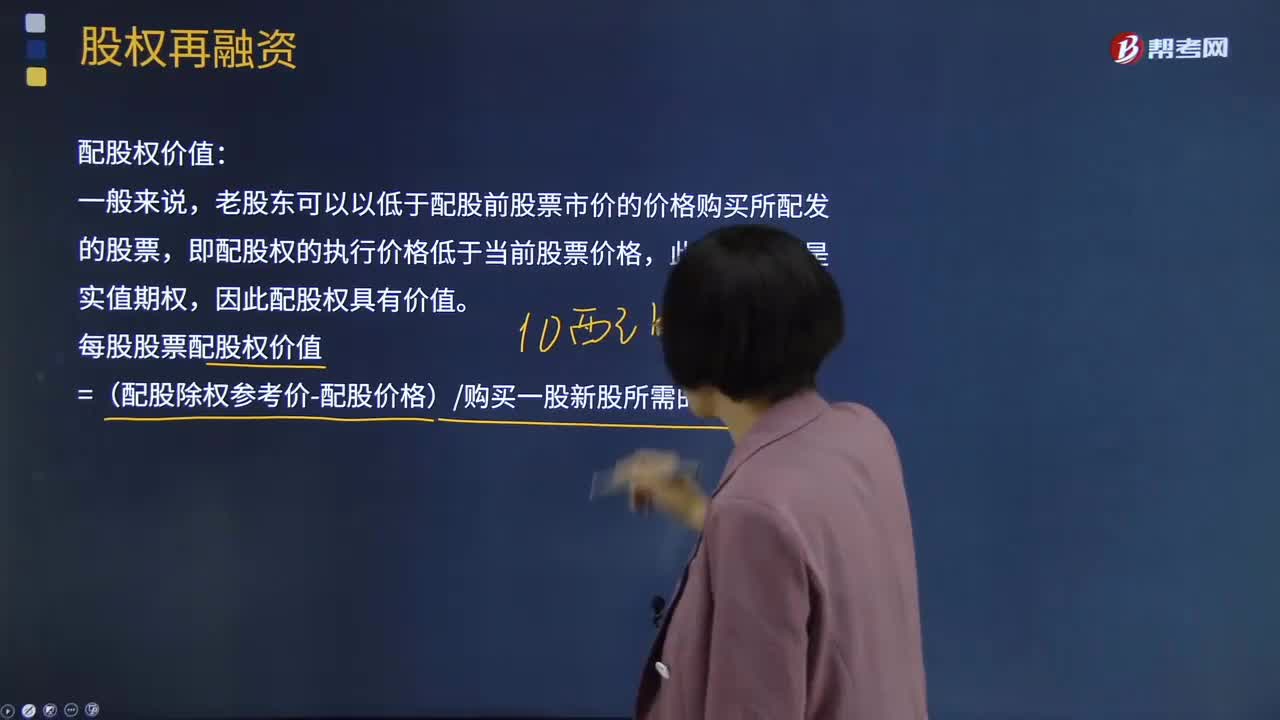

11:38

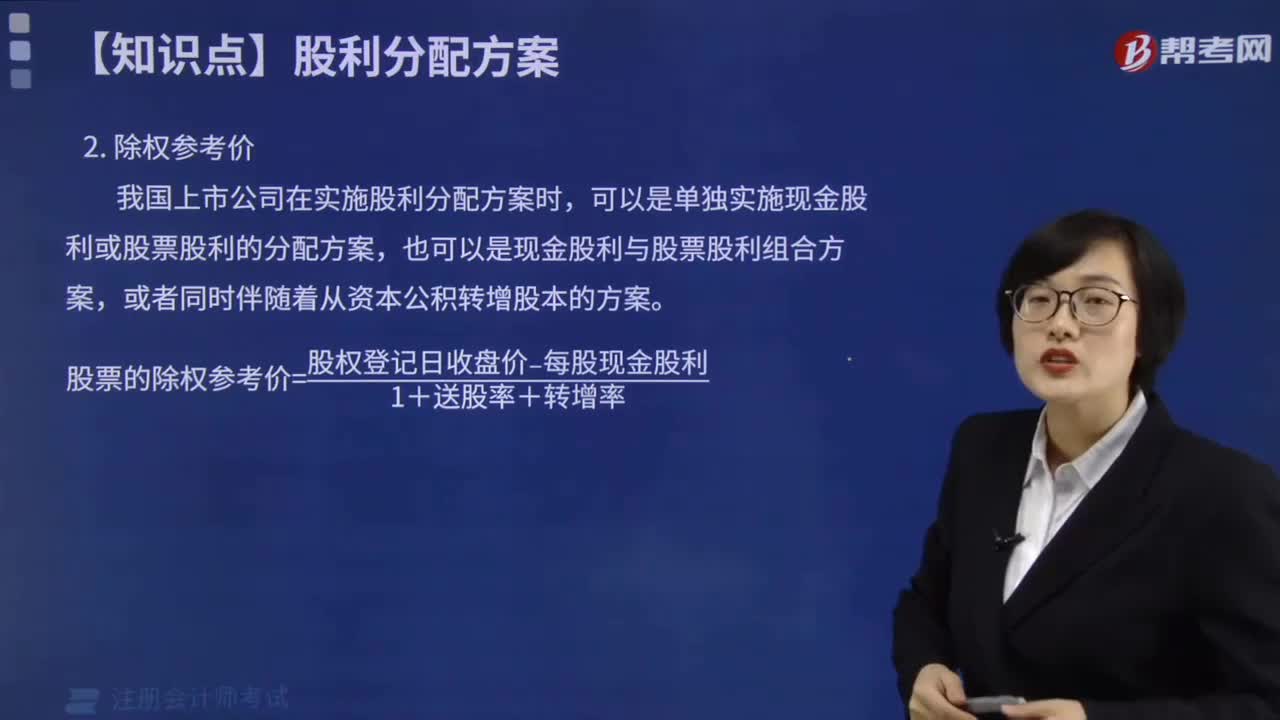

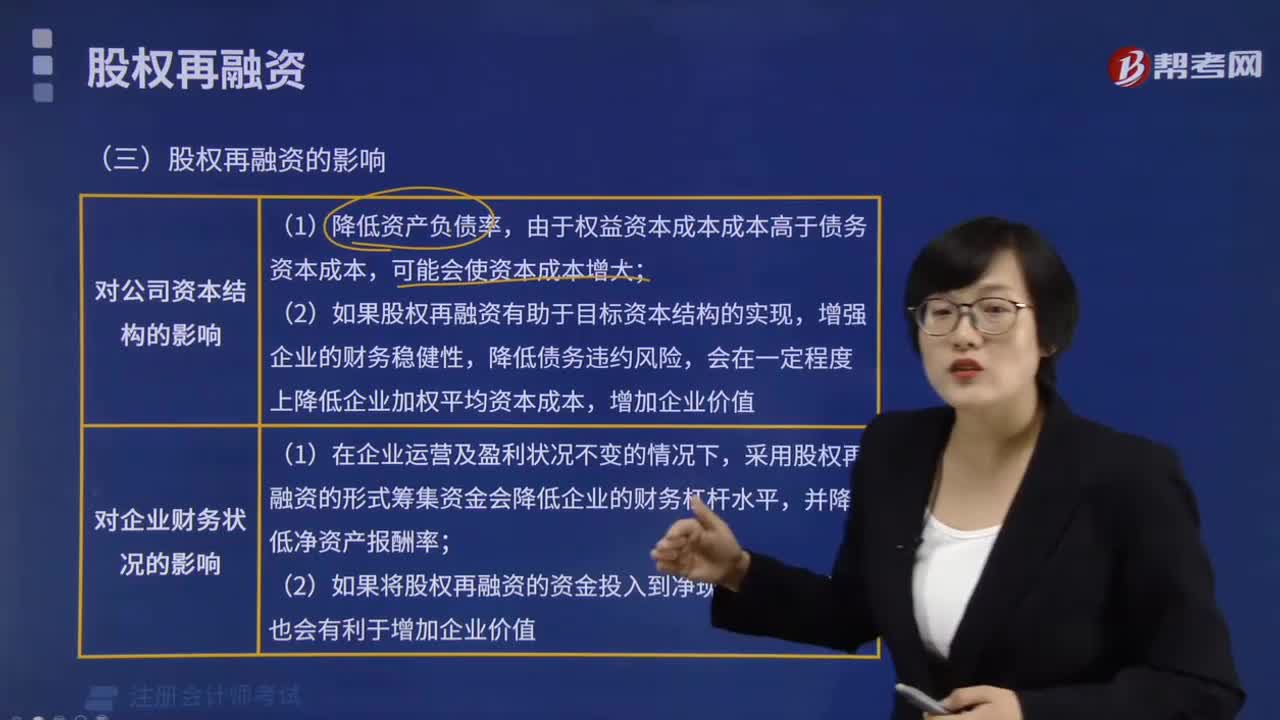

11:38什么是股權(quán)再融資的配股權(quán)價(jià)值?:老股東可以以低于配股前股票市價(jià)的價(jià)格購買所配發(fā)的股票,以低于市價(jià)的某一特定價(jià)格配售一定數(shù)量新發(fā)行股票的融資行為。原普通股股東享有的按其持股數(shù)量、以低于市價(jià)的某一特定價(jià)格優(yōu)先認(rèn)購一定數(shù)量新發(fā)行股票的權(quán)利。每股股票配股權(quán)價(jià)值=(配股除權(quán)參考價(jià)-配股價(jià)格)購買一股新股所需的股數(shù),配股價(jià)格為配股說明書公布前20個交易日公司股票收盤價(jià)平均值的5元股的80%。配股后股票的價(jià)格應(yīng)等于配股除權(quán)價(jià)格。

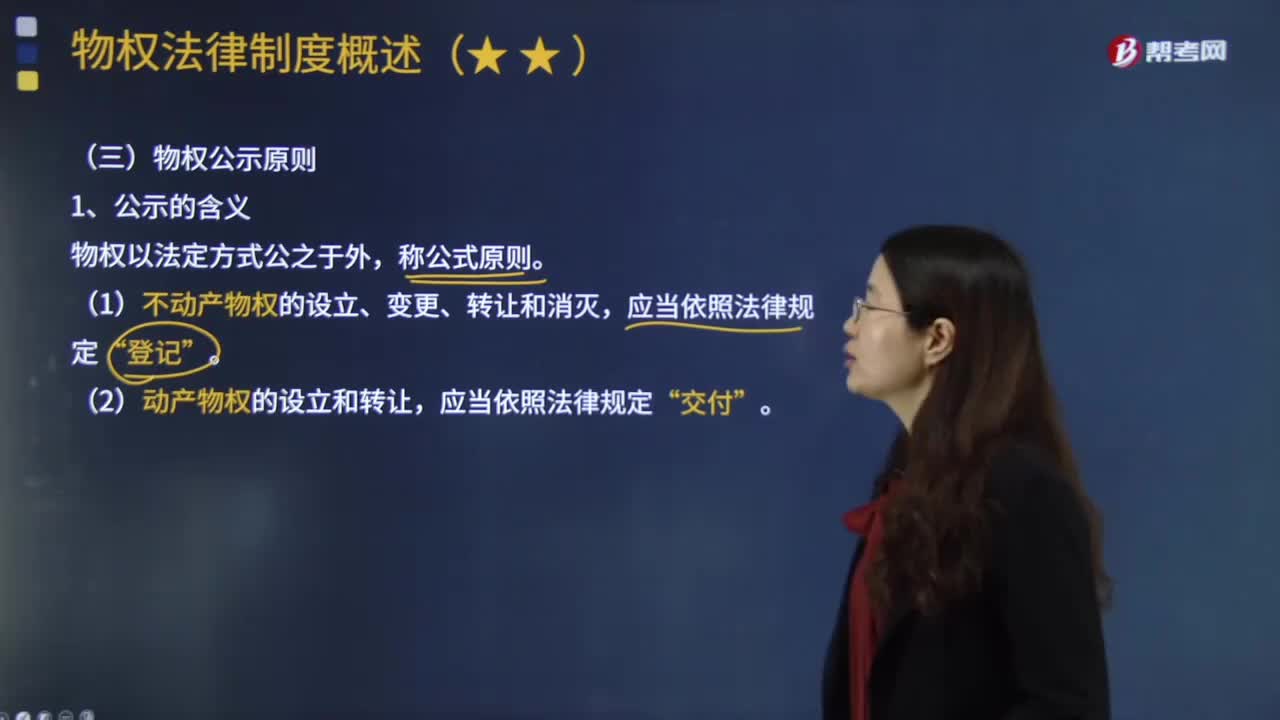

10:16

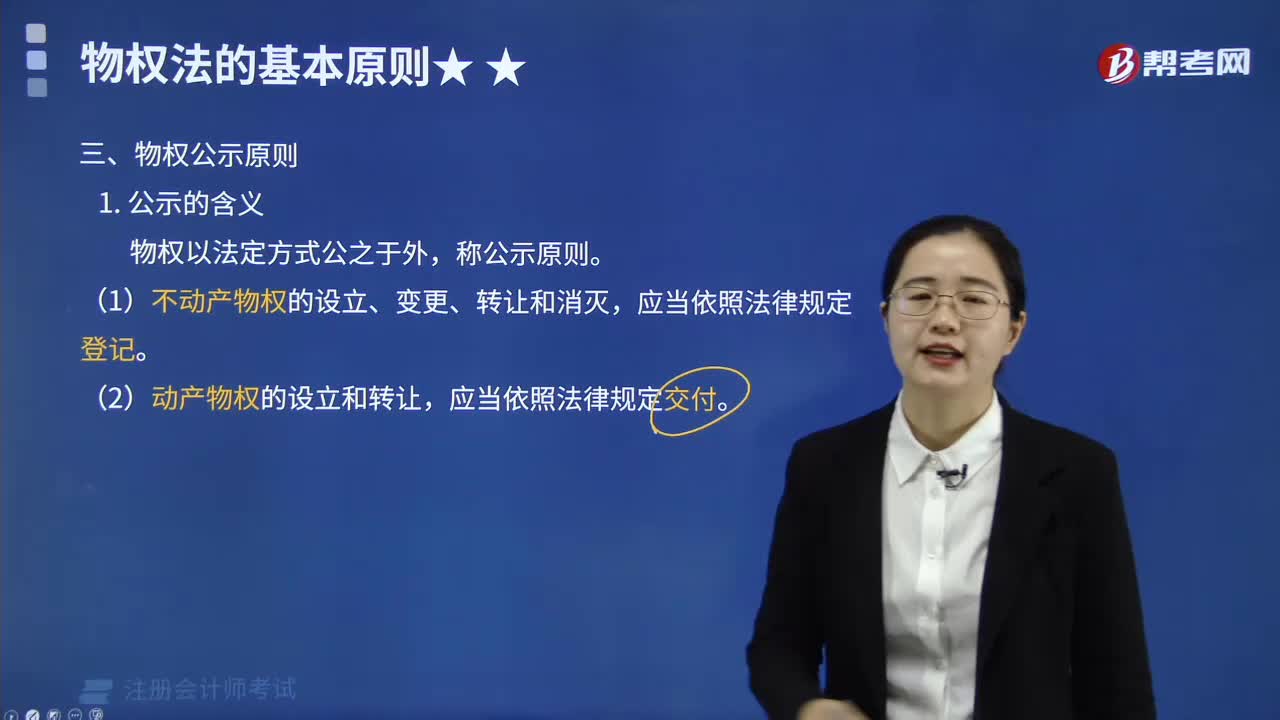

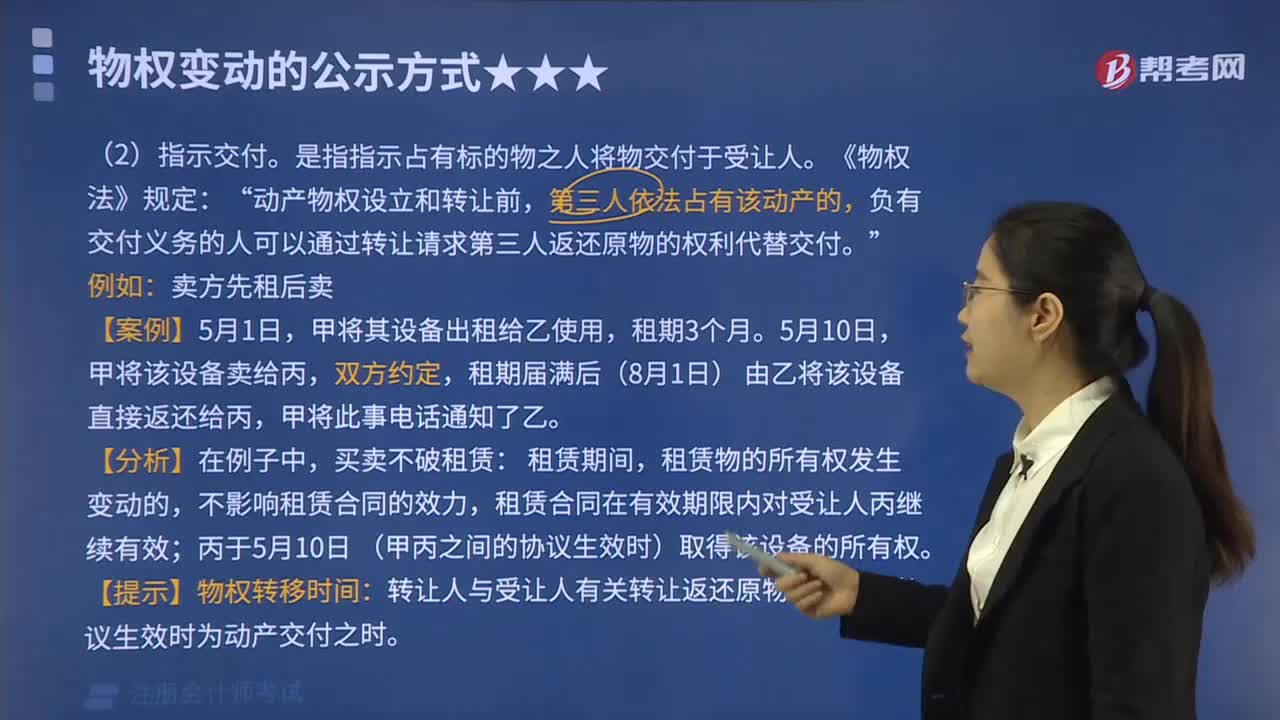

10:16物權(quán)公示原則具體指什么?:物權(quán)公示原則具體指什么?(1)不動產(chǎn)物權(quán)的設(shè)立、變更、轉(zhuǎn)讓和消滅“(2)動產(chǎn)物權(quán)的設(shè)立和轉(zhuǎn)讓,根據(jù)公示對于物權(quán)移轉(zhuǎn)效力的影響程度不同,物權(quán)移轉(zhuǎn)有公示生效主義與公示對抗主義。①公示生效主義(合同生效+登記交付=物權(quán)生效):地役權(quán)自地役權(quán)合同生效時(shí)設(shè)立,船舶、航空器和機(jī)動車等物權(quán)的設(shè)立、變更、轉(zhuǎn)讓和消滅,抵押權(quán)自抵押合同生效時(shí)設(shè)立,由于甲公司以該設(shè)備向乙銀行設(shè)定抵押時(shí)未辦理抵押登記。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日