下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:08

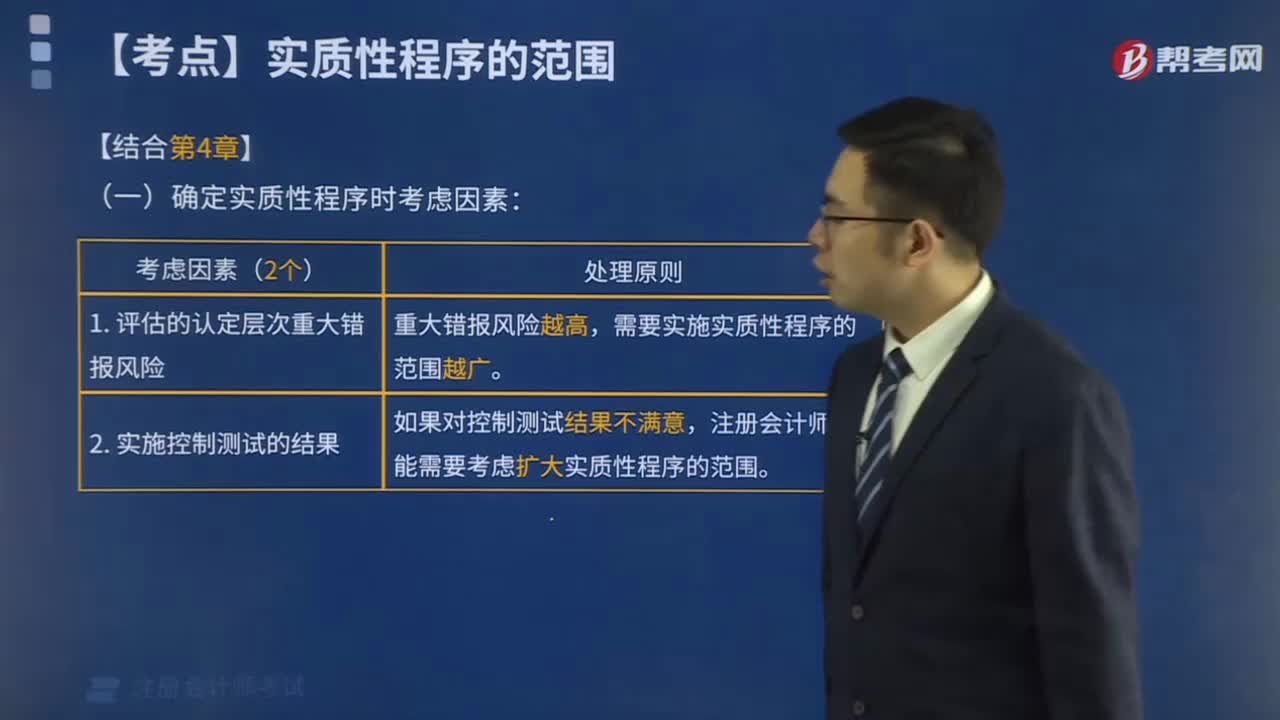

04:08實質(zhì)性程序的范圍有哪些?:實質(zhì)性程序的范圍有哪些?

01:42

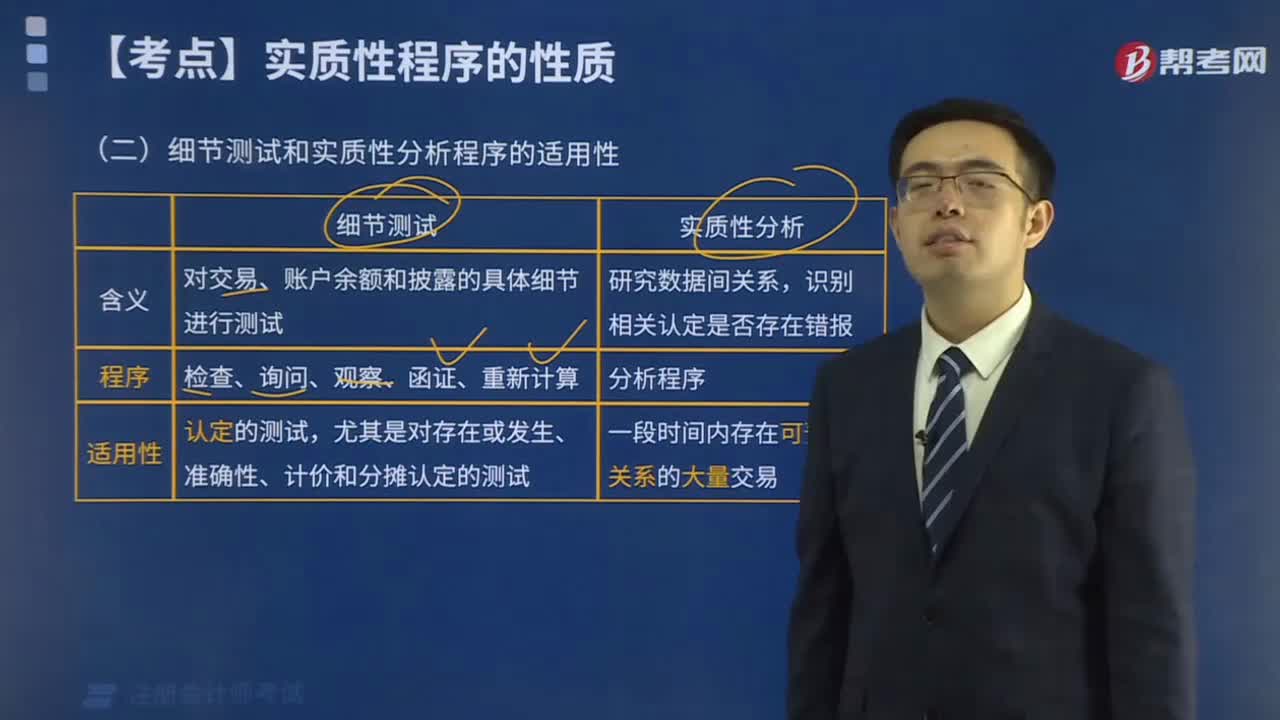

01:42細節(jié)測試和實質(zhì)性分析程序的適用性程序有哪些?:細節(jié)測試和實質(zhì)性分析程序的適用性程序有哪些?

04:14

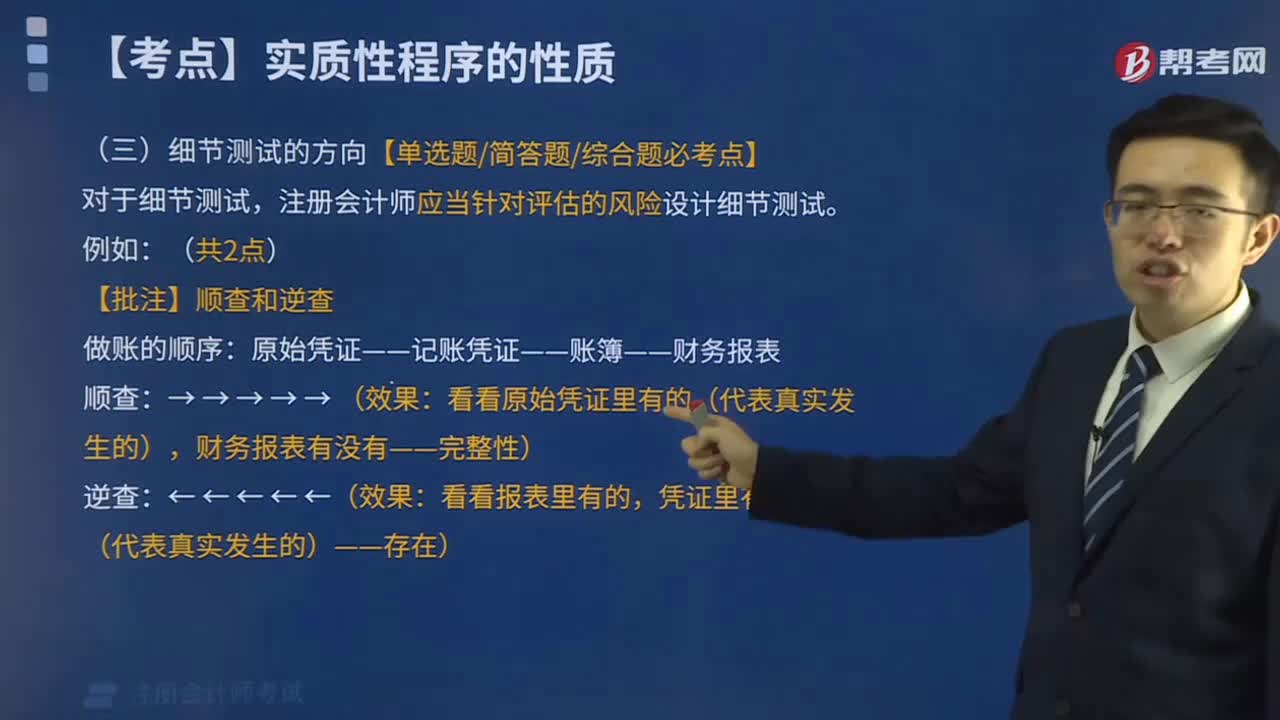

04:14細節(jié)測試的方向有哪些程序?:細節(jié)測試的方向有哪些程序?

02:30

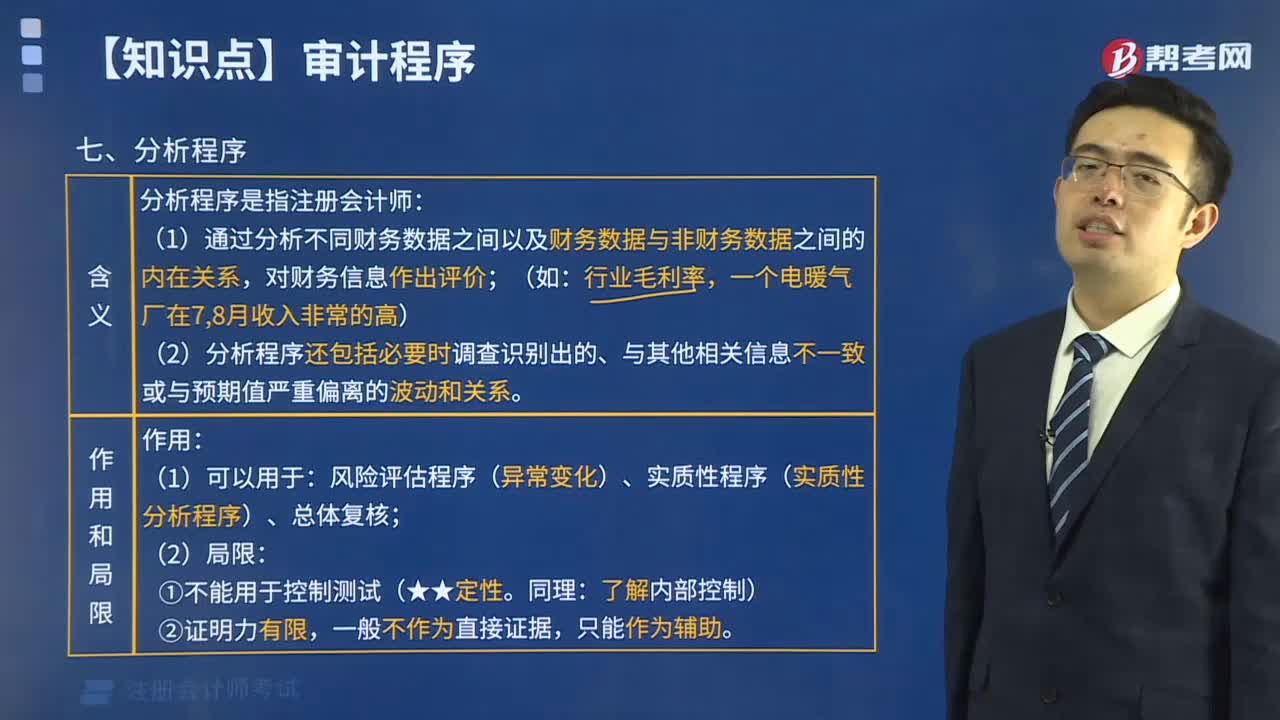

02:30分析程序的作用和局限有哪些?:分析程序的作用和局限有哪些?

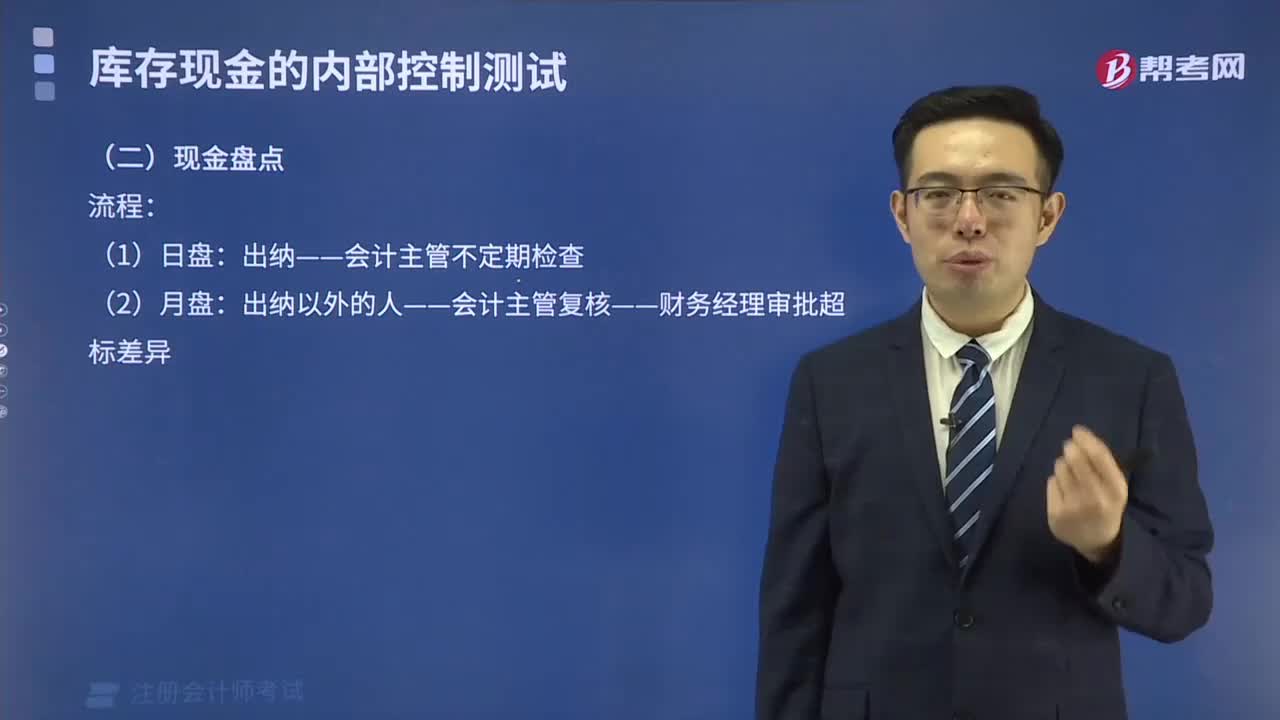

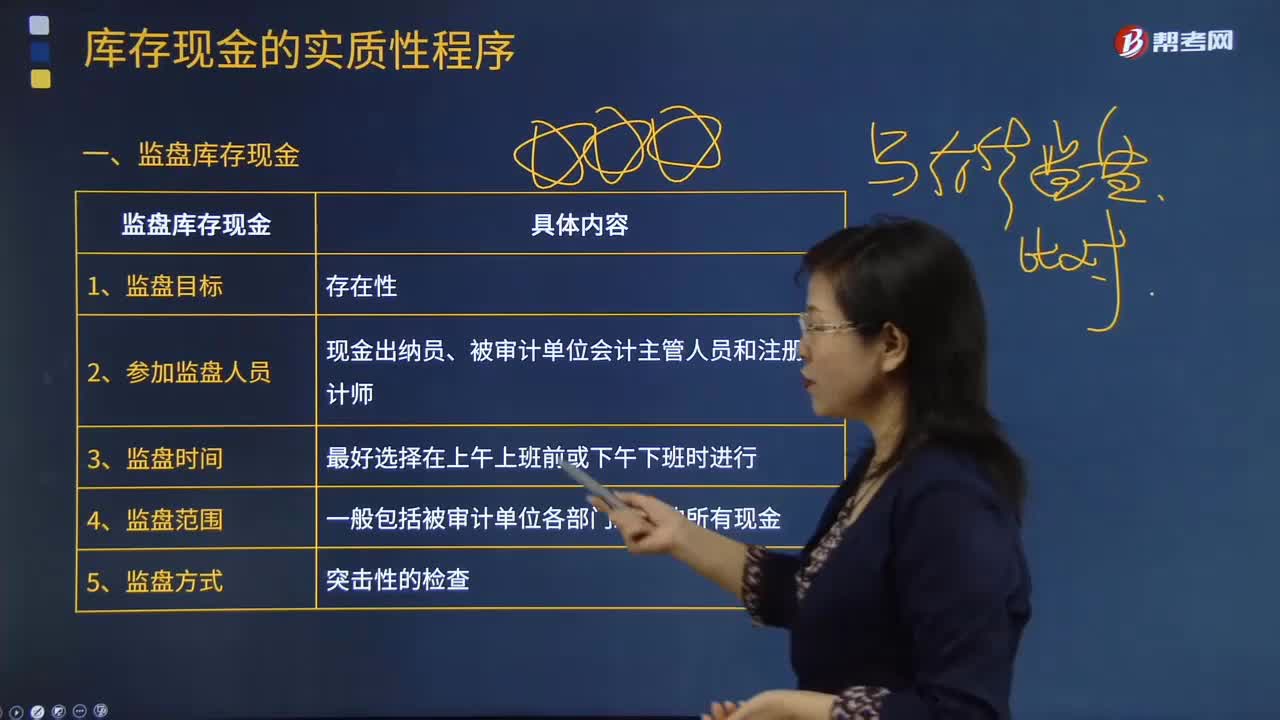

04:59

04:59監(jiān)盤庫存現(xiàn)金具體包含哪些內(nèi)容?:監(jiān)盤庫存現(xiàn)金具體包含哪些內(nèi)容?

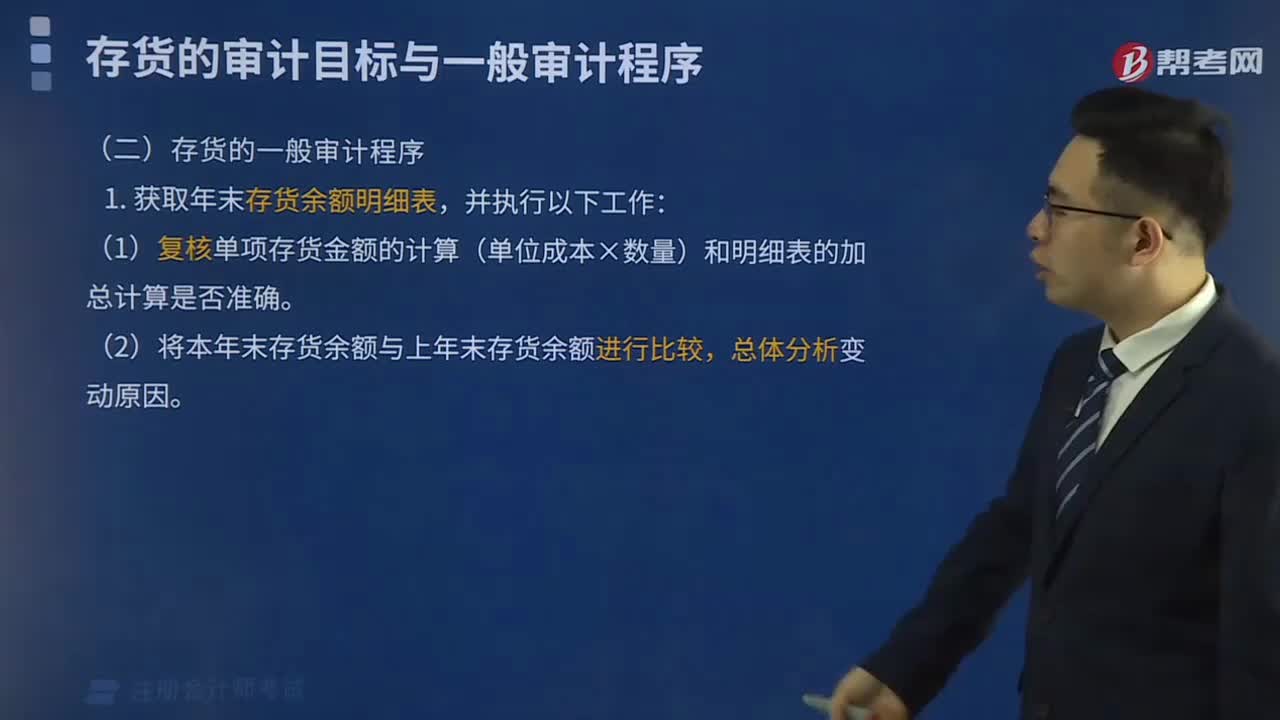

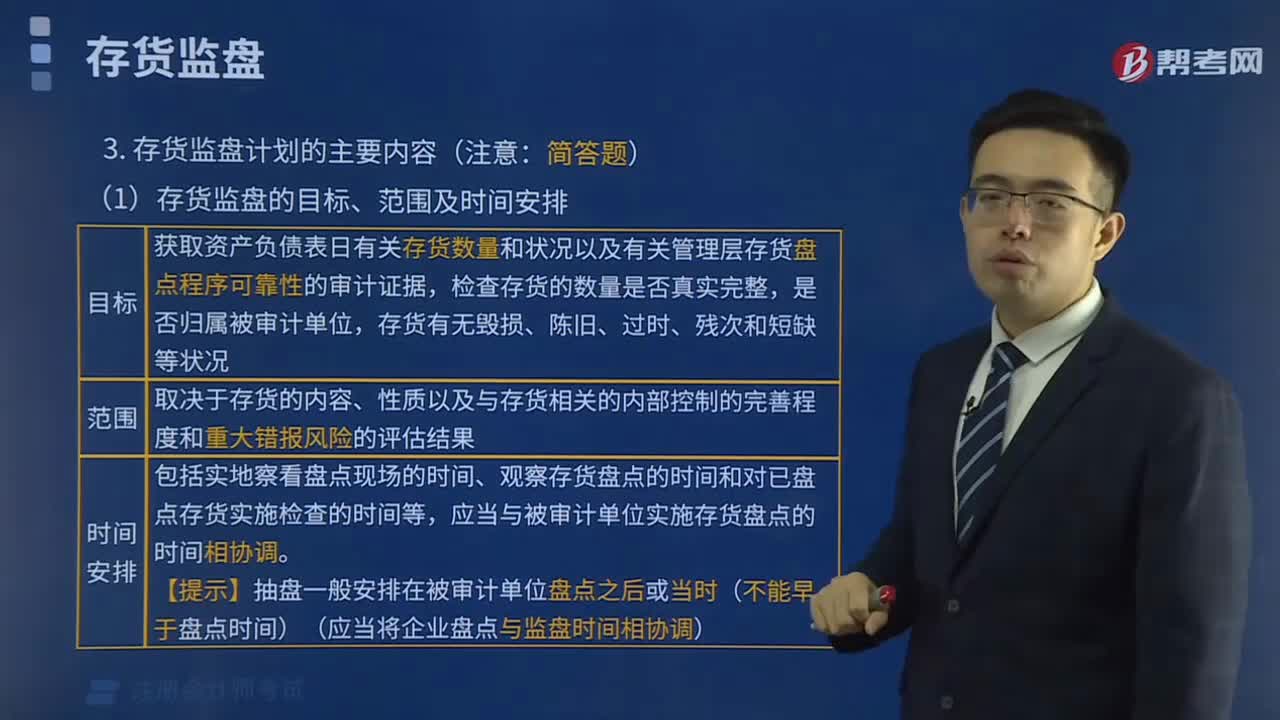

17:31

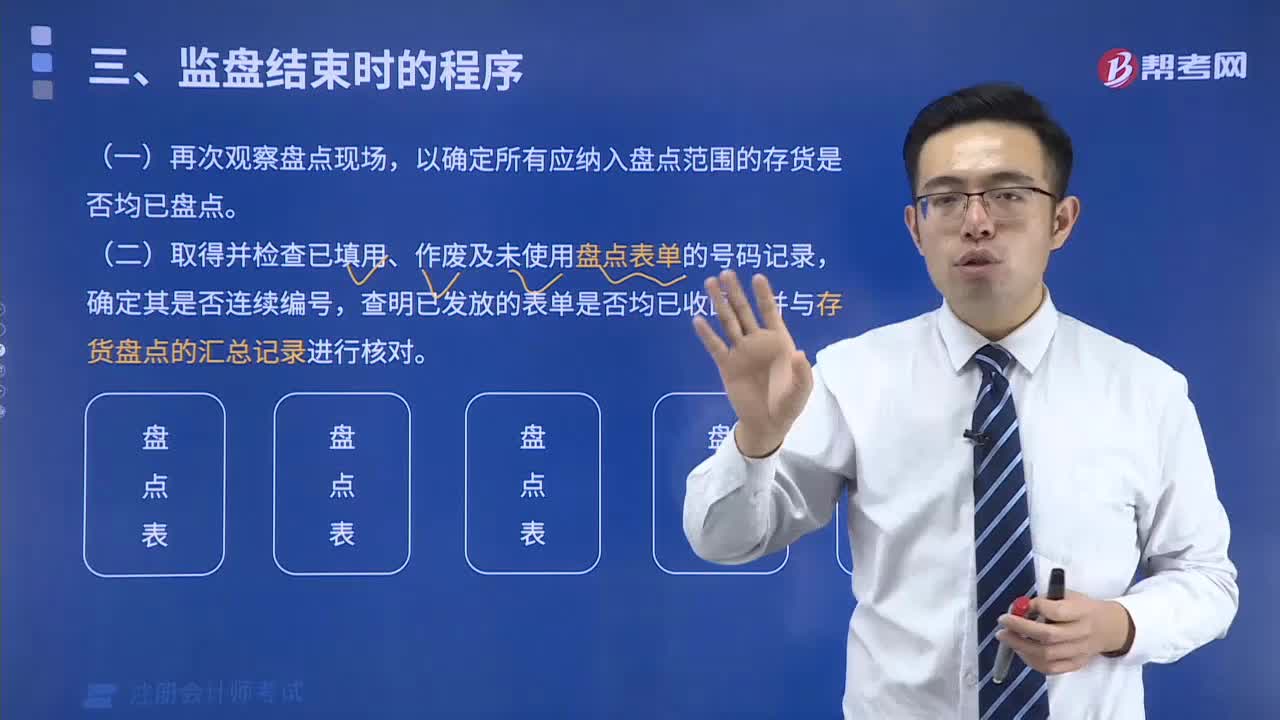

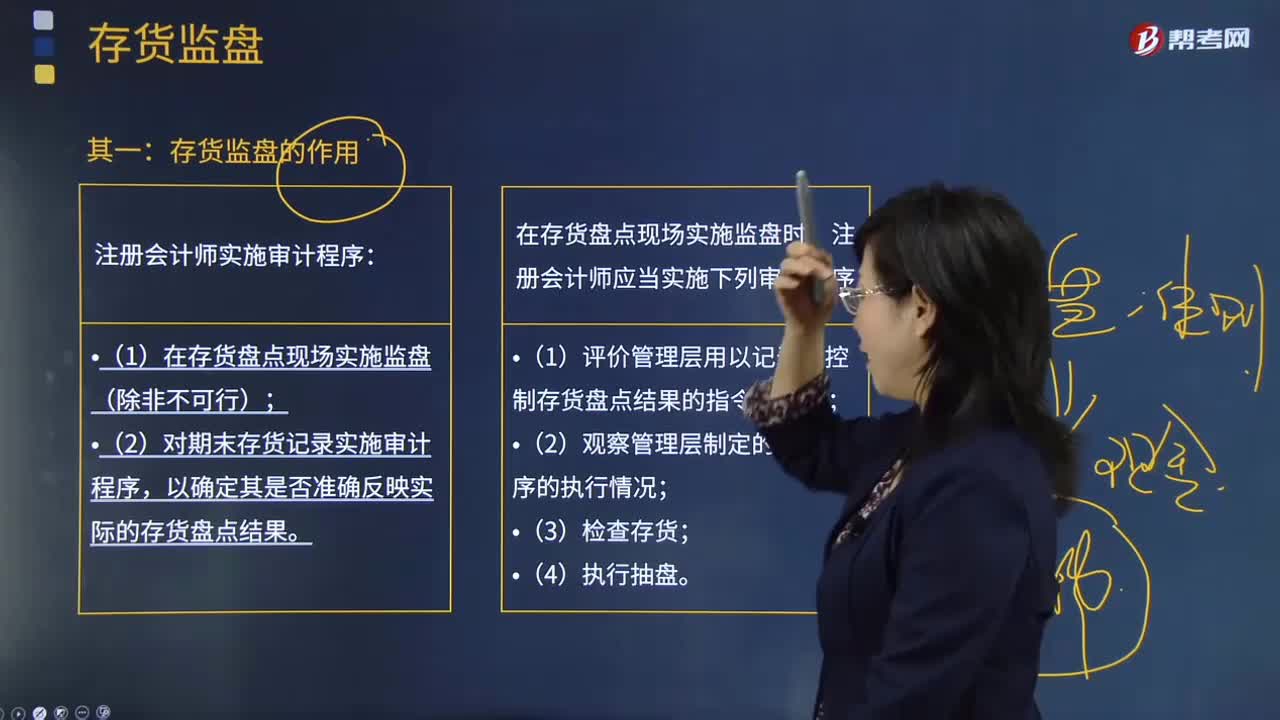

17:31制定存貨監(jiān)盤計劃應(yīng)考慮的相關(guān)事項有哪些?:存貨監(jiān)盤計劃是注冊會計師應(yīng)當(dāng)根據(jù)被審計單位存貨的特點、盤存制度和存貨內(nèi)部控制的有效性等情況,在評價被審計單位存貨盤點計劃的基礎(chǔ)上,制定存貨監(jiān)盤計劃應(yīng)考慮的相關(guān)事項:制造過程漫長的企業(yè)(如飛機制造和酒類產(chǎn)品釀造企業(yè))的審計重點包括遞延成本、預(yù)期發(fā)生成本以及未來市場波動可能對當(dāng)期損益的影響等事項。被審計單位與存貨實地盤點相關(guān)的內(nèi)部控制包括。

03:22

03:22存貨監(jiān)盤有怎樣的作用?:存貨監(jiān)盤是審計人員現(xiàn)場監(jiān)督被審計單位各種實物資產(chǎn)及現(xiàn)金、有價證券等的盤點,存貨監(jiān)盤程序是審計人員在參加被審計企業(yè)的存貨盤點過程中所實施的抽查盤點和觀察工作。實施存貨實物監(jiān)盤的目的是為了確定被審計企業(yè)存貨計量和存貨記錄程序的運作是否有效。(1)在存貨盤點現(xiàn)場實施監(jiān)盤(除非不可行);(2)對期末存貨記錄實施審計程序,以確定其是否準(zhǔn)確反映實際的存貨盤點結(jié)果。在存貨盤點現(xiàn)場實施監(jiān)盤時。

00:28

00:28存貨監(jiān)盤的特殊情況有哪些?:存貨監(jiān)盤的特殊情況有兩種,一是存貨監(jiān)盤不可行,二是因不可預(yù)見的情況。一、存貨監(jiān)盤不可行是由于存貨的性質(zhì)和存放地點等因素造成的。二、不可預(yù)見的情況是由于無法親臨現(xiàn)場或者氣候因素,惡劣的天氣無法監(jiān)盤。

06:39

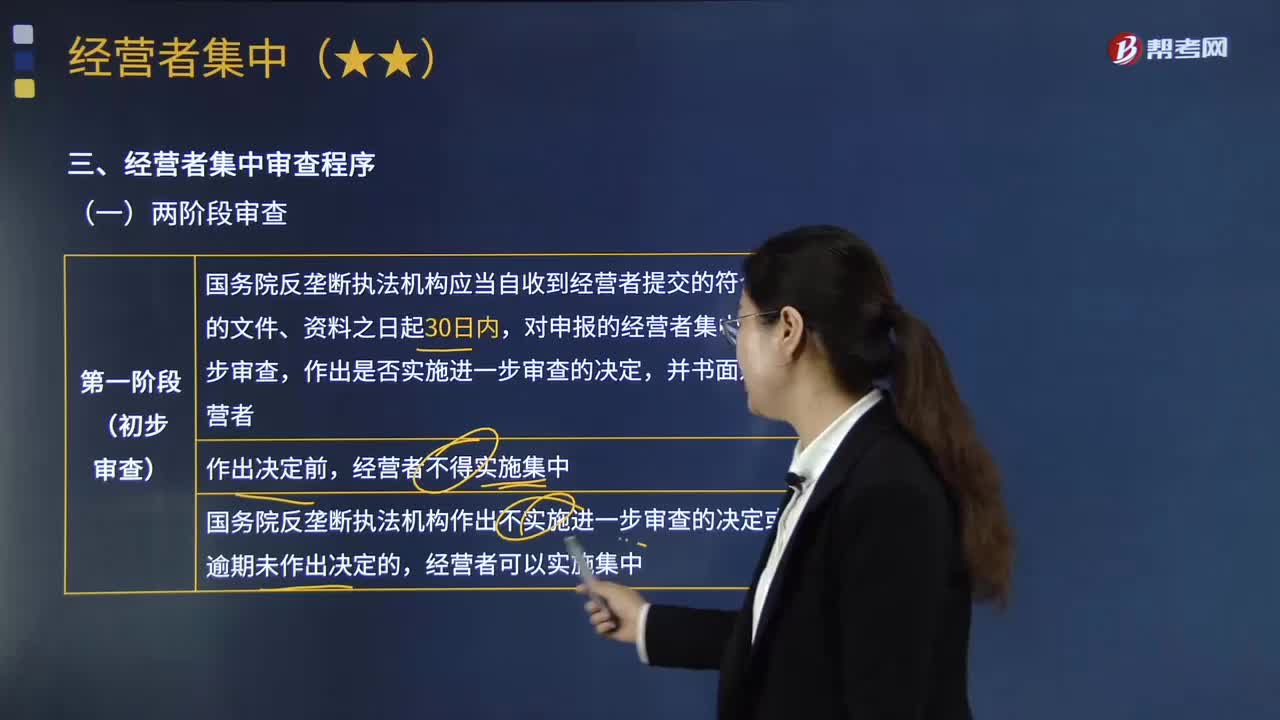

06:39經(jīng)營者集中的審查程序有哪些?:經(jīng)營者集中的審查程序有哪些?(1)國務(wù)院反壟斷執(zhí)法機構(gòu)應(yīng)當(dāng)自收到經(jīng)營者提交的符合規(guī)定的文件、資料之日起30日內(nèi),對申報的經(jīng)營者集中進行初步審查。(3)國務(wù)院反壟斷執(zhí)法機構(gòu)作出不實施進一步審查的決定或者逾期未作出決定的,應(yīng)當(dāng)作出禁止經(jīng)營者集中的決定。國務(wù)院反壟斷執(zhí)法機構(gòu)認為經(jīng)營者集中不具有排除、限制競爭效果的,或者國務(wù)院反壟斷執(zhí)法機構(gòu)雖認為經(jīng)營者集中具有或者可能具有排除、限制競爭效果。

05:51

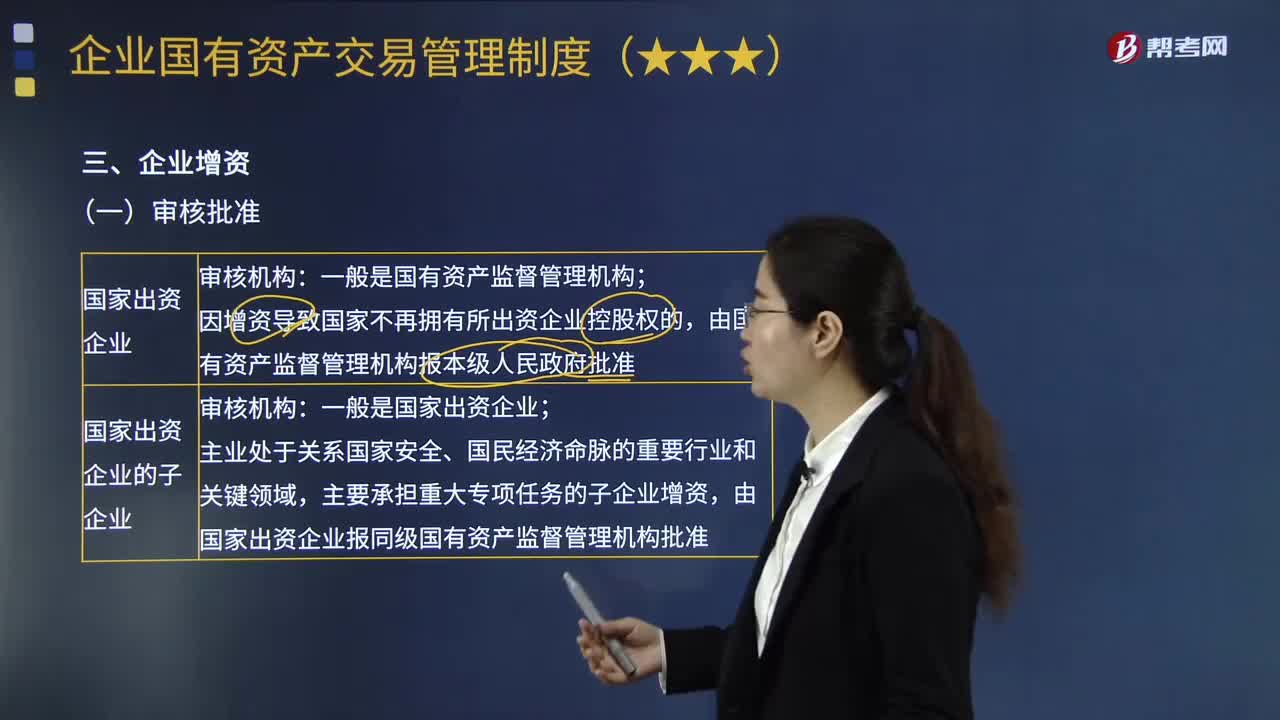

05:51企業(yè)增資的基本程序有哪些?:(2)因增資導(dǎo)致國家不再擁有所出資企業(yè)控股權(quán)的;由國家出資企業(yè)報同級國有資產(chǎn)監(jiān)督管理機構(gòu)批準(zhǔn);應(yīng)當(dāng)由增資企業(yè)委托具有資質(zhì)的中介機構(gòu)開展審計和資產(chǎn)評估。(2)履行出資人職責(zé)的機構(gòu)對國家出資企業(yè)增資的,1.企業(yè)增資通過產(chǎn)權(quán)交易機構(gòu)網(wǎng)站對外披露信息公開征集投資方。由該投資方參與國家出資企業(yè)或其子企業(yè)增資,2.以下情形經(jīng)國家出資企業(yè)審議決策。

01:22

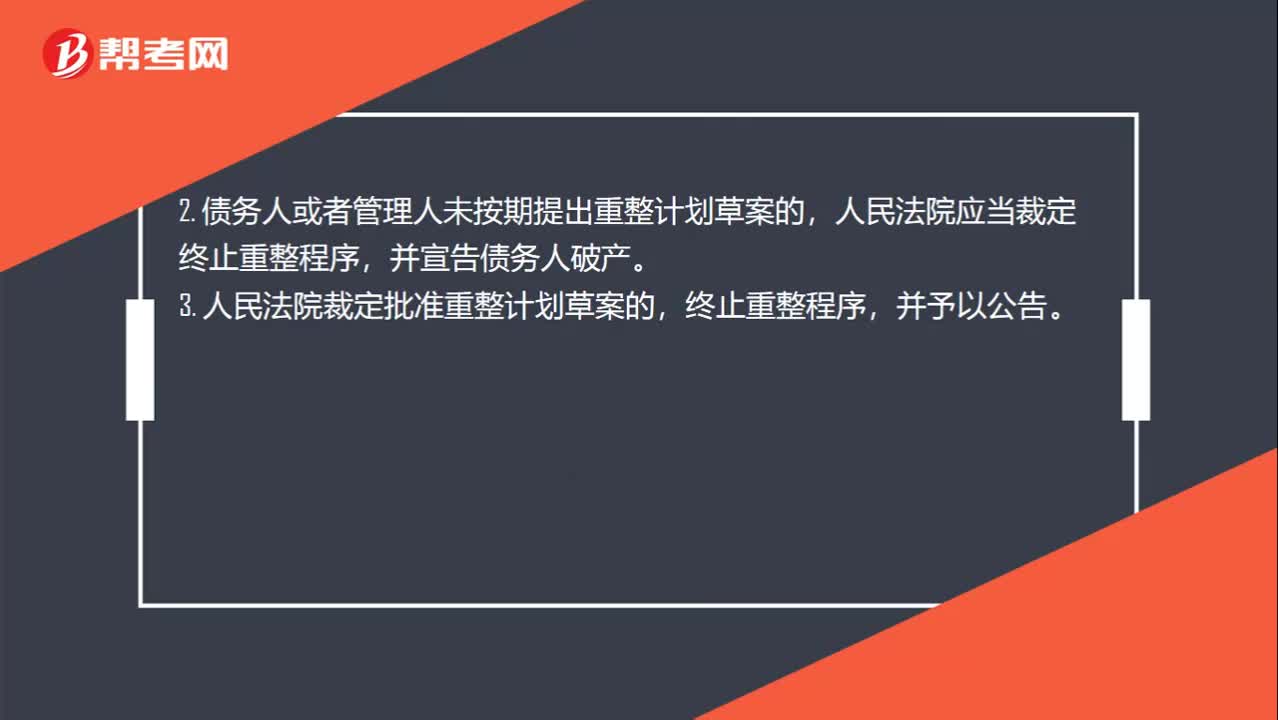

01:22重整程序終止的情形有哪些?:重整程序終止的情形有哪些?(1)債務(wù)人的經(jīng)營狀況和財產(chǎn)狀況繼續(xù)惡化,(2)債務(wù)人有欺詐、惡意減少債務(wù)人財產(chǎn)或者其他顯著不利于債權(quán)人的行為;(3)由于債務(wù)人的行為致使管理人無法執(zhí)行職務(wù)。2. 債務(wù)人或者管理人未按期提出重整計劃草案的,并宣告?zhèn)鶆?wù)人破產(chǎn)。3. 人民法院裁定批準(zhǔn)重整計劃草案的,終止重整程序,4. 重整計劃草案未獲得債權(quán)人會議的通過且未獲得人民法院的強制批準(zhǔn)。

01:02

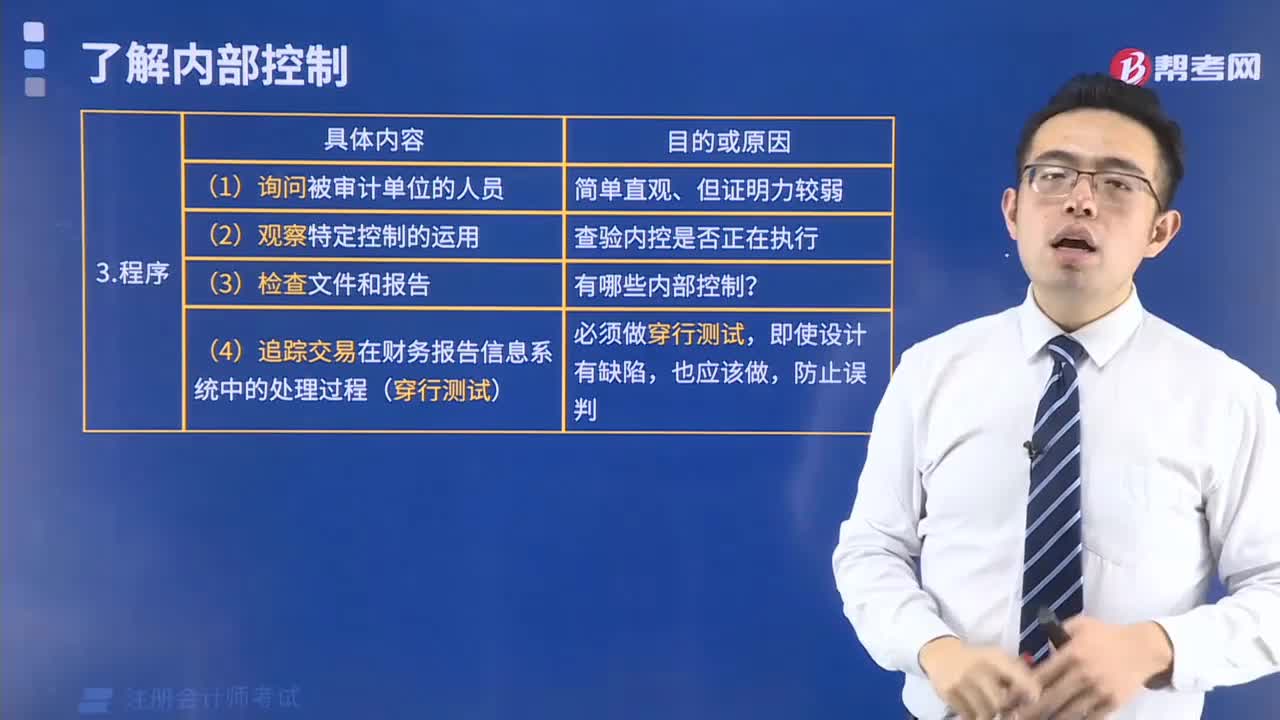

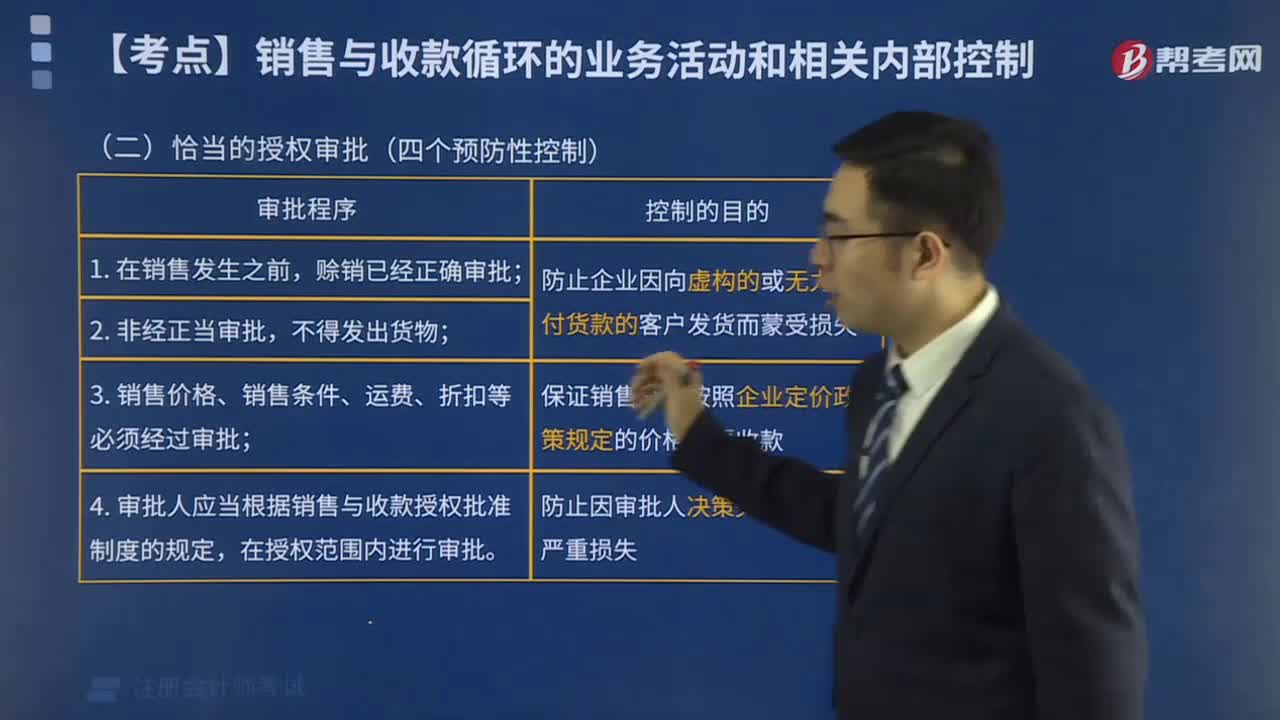

01:02審計程序的作用有哪些?:審計程序的作用有哪些?審計程序是審計工作從開始到結(jié)束的整個過程。即計劃階段、實施審計階段和審計完成階段。初步評價被審計單位的內(nèi)部控制;分析審計風(fēng)險;對被審計單位內(nèi)部控制進行控制測試;對會計報表項目進行實質(zhì)性測試;整理、評價執(zhí)行審計業(yè)務(wù)中收集到的審計證據(jù);注冊會計師通過實施審計程序,控制測試旨在評價內(nèi)部控制在防止或發(fā)現(xiàn)并糾正認定層次重大錯報方面的運行有效性。實質(zhì)性程序旨在發(fā)現(xiàn)認定層次重大錯報。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日