初級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:26

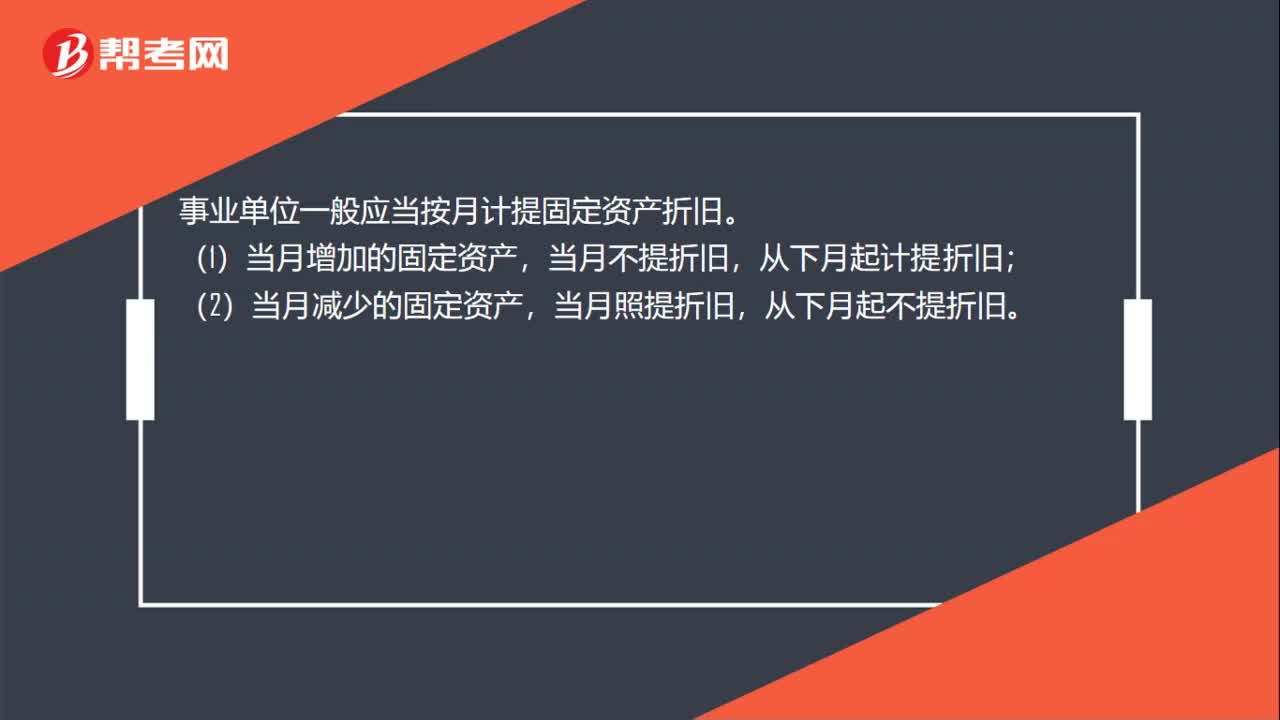

00:26事業(yè)單位什么時候計提固定資產(chǎn)折舊?:事業(yè)單位什么時候計提固定資產(chǎn)折舊?事業(yè)單位一般應(yīng)當(dāng)按月計提固定資產(chǎn)折舊。(1)當(dāng)月增加的固定資產(chǎn),當(dāng)月不提折舊,從下月起計提折舊;(2)當(dāng)月減少的固定資產(chǎn),當(dāng)月照提折舊,從下月起不提折舊。

00:18

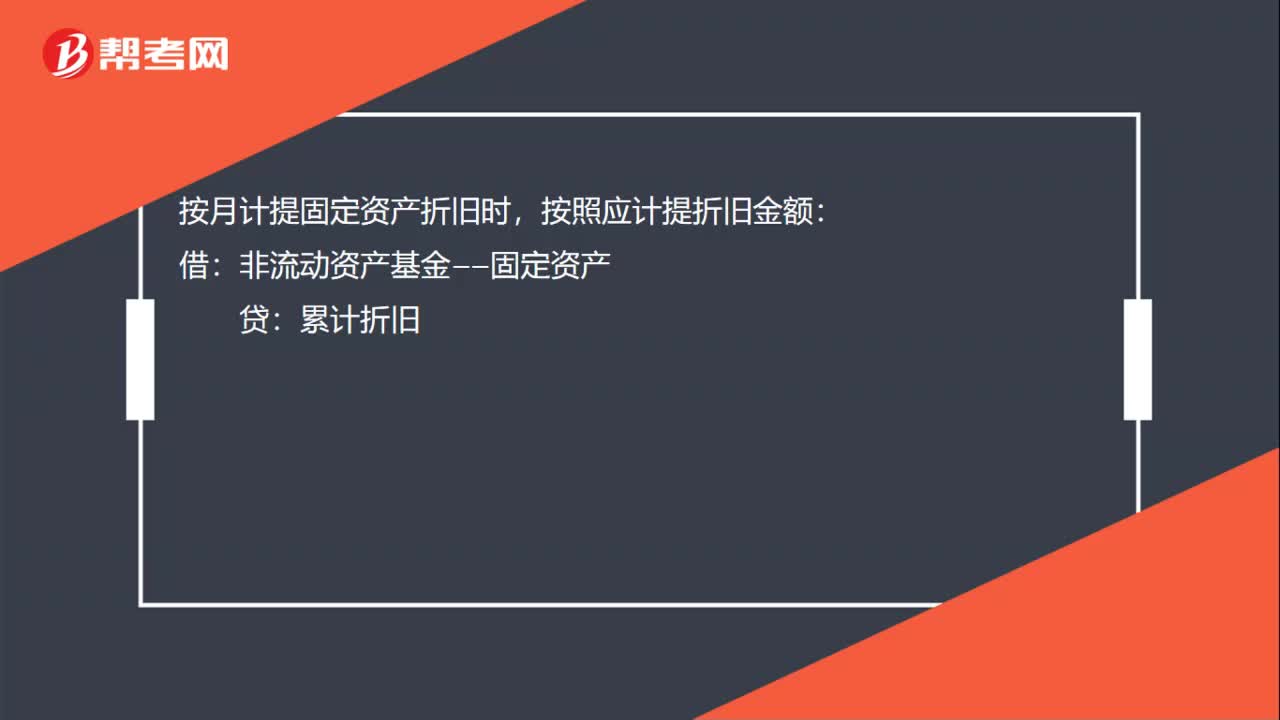

00:18事業(yè)單位按月計提固定資產(chǎn)折舊賬務(wù)如何處理?:事業(yè)單位按月計提固定資產(chǎn)折舊賬務(wù)如何處理?按月計提固定資產(chǎn)折舊時,按照應(yīng)計提折舊金額:借:非流動資產(chǎn)基金——固定資產(chǎn):貸累計折舊

00:53

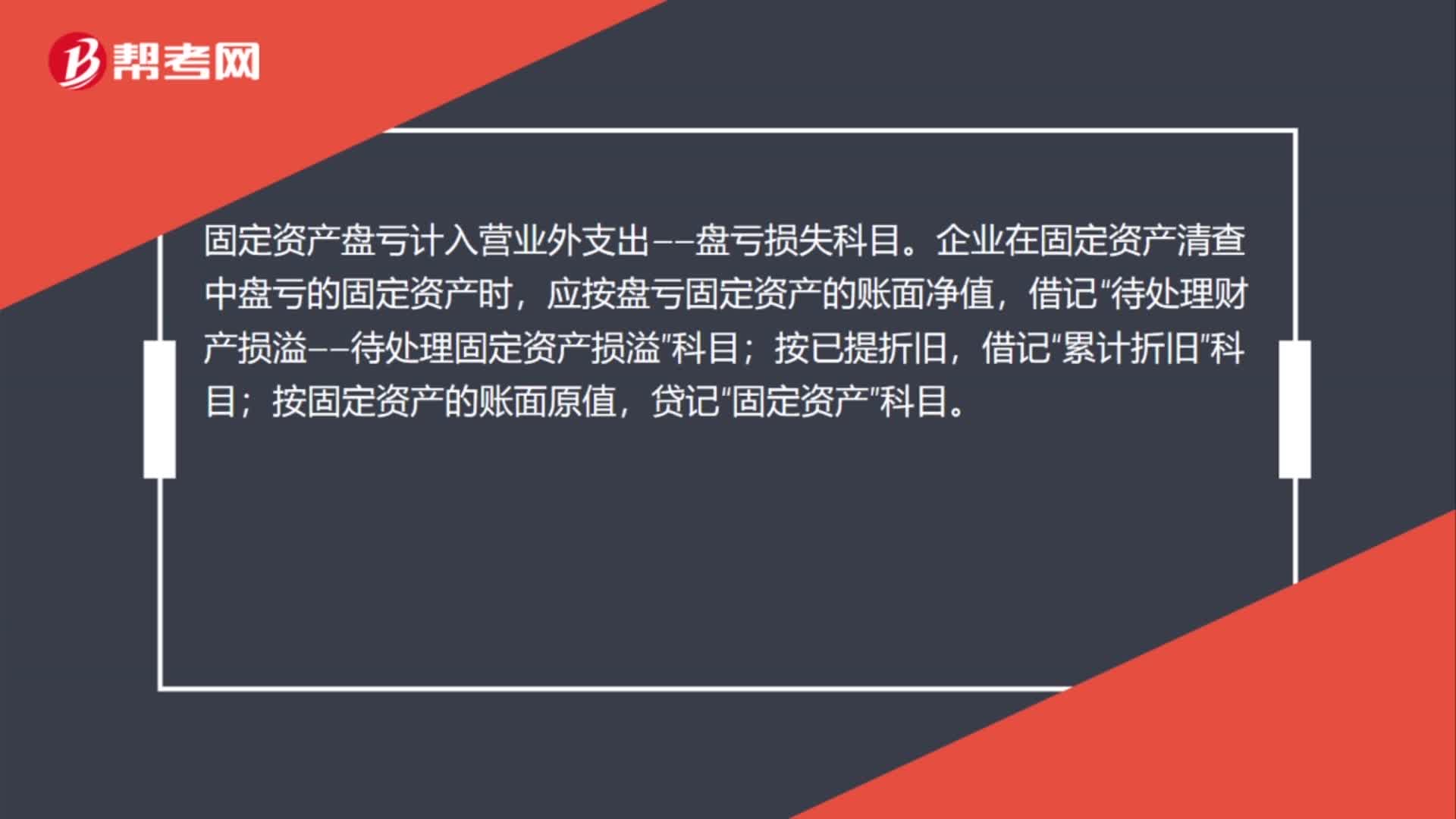

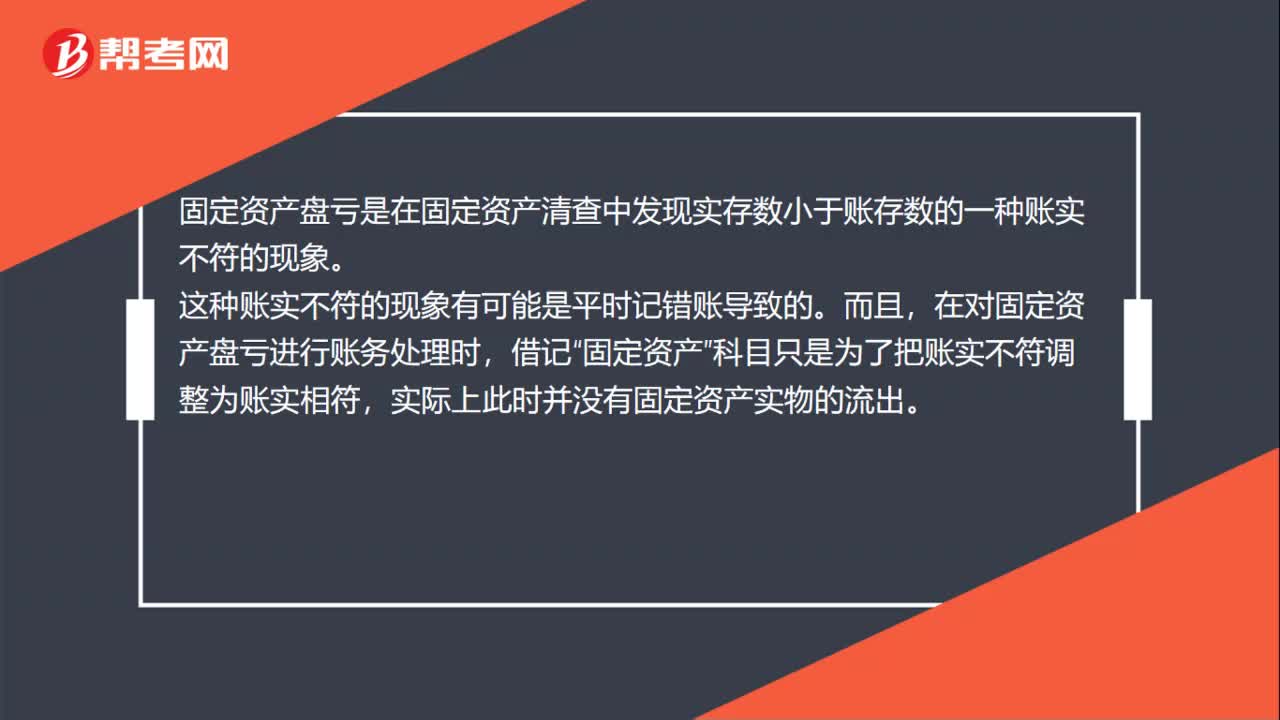

00:53固定資產(chǎn)盤虧核算屬于固定資產(chǎn)清理的核算范疇嗎?:固定資產(chǎn)盤虧核算屬于固定資產(chǎn)清理的核算范疇嗎?固定資產(chǎn)盤虧是在固定資產(chǎn)清查中發(fā)現(xiàn)實存數(shù)小于賬存數(shù)的一種賬實不符的現(xiàn)象。這種賬實不符的現(xiàn)象有可能是平時記錯賬導(dǎo)致的。在對固定資產(chǎn)盤虧進行賬務(wù)處理時,借記“固定資產(chǎn)”科目只是為了把賬實不符調(diào)整為賬實相符,實際上此時并沒有固定資產(chǎn)實物的流出。因此,固定資產(chǎn)盤虧核算屬于固定資產(chǎn)清查的核算范疇而不屬于固定資產(chǎn)清理的核算范疇,應(yīng)通過“

01:11

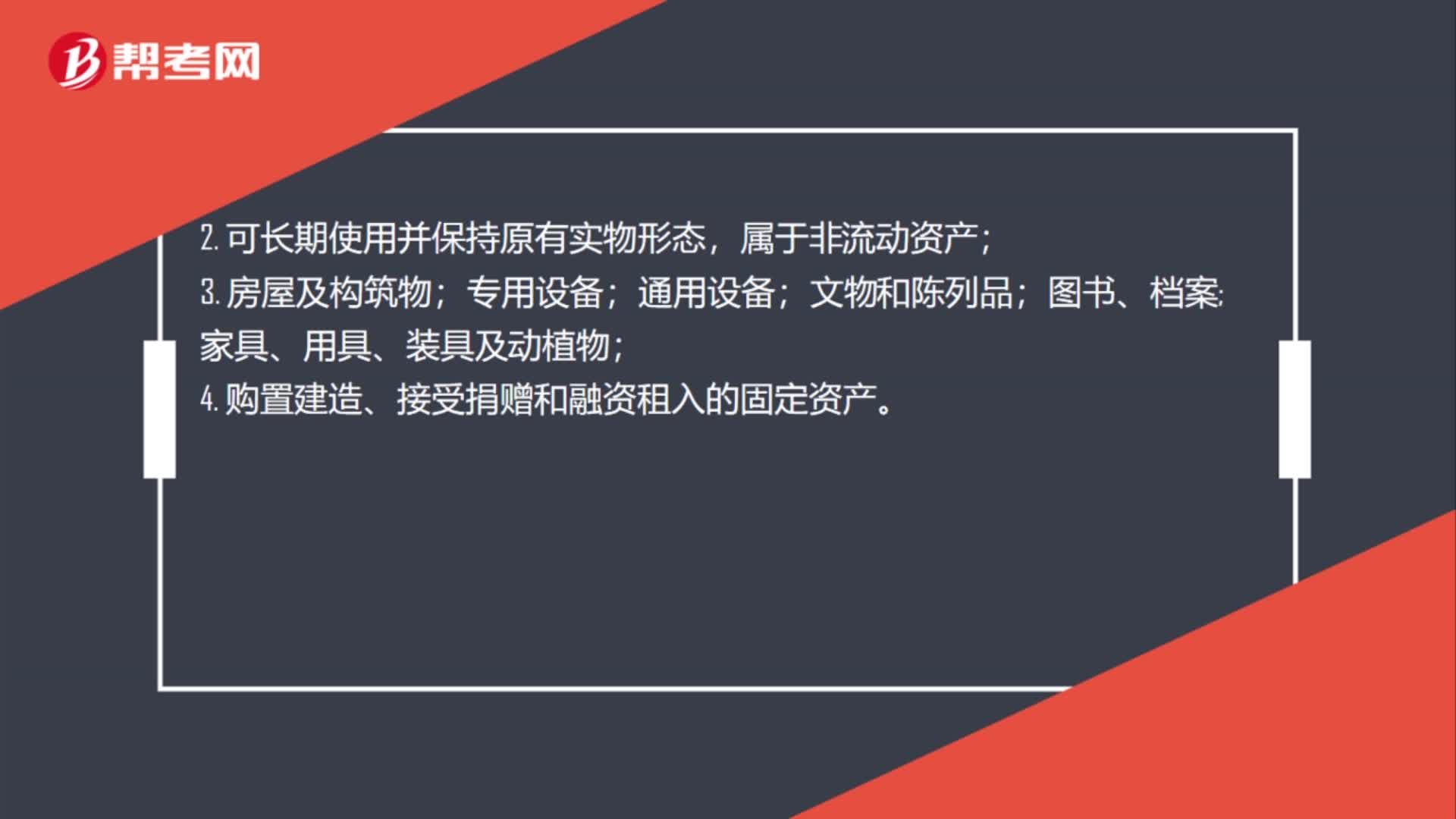

01:11機關(guān)單位的固定資產(chǎn)怎么分類?:機關(guān)單位的固定資產(chǎn)怎么分類?1. 事業(yè)單位持有的使用年限超過1年(不含1年)、單位價值在1000元以上(其中,專用設(shè)備單位價值在1500元以上),并在使用過程中基本保持原有物質(zhì)形態(tài)的資產(chǎn)。單位價值雖未達到規(guī)定標(biāo)準(zhǔn),但使用期限超過1年(不含1年)的大批同類物資,作為固定資產(chǎn)核算和管理;2. 可長期使用并保持原有實物形態(tài),屬于非流動資產(chǎn);專用設(shè)備;通用設(shè)備;家具、用具、裝具及動植物;

03:45

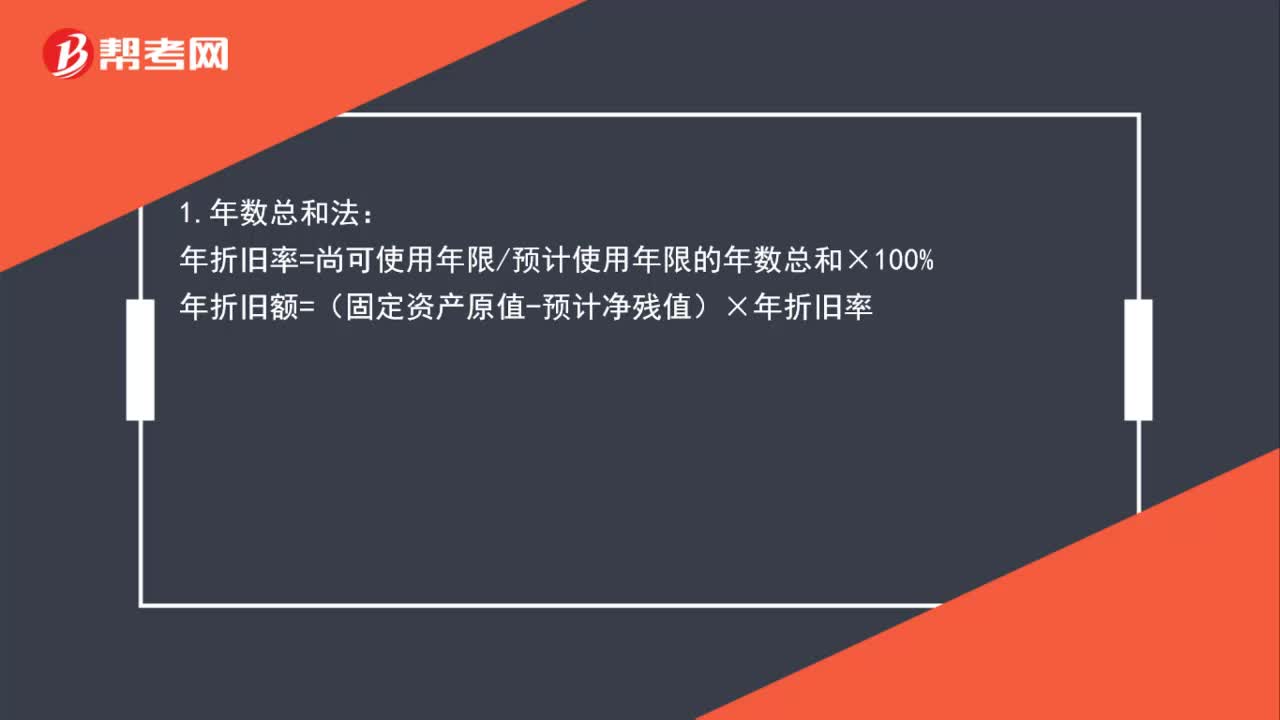

03:45四種固定資產(chǎn)折舊方法的公式是什么?:年折舊額=(固定資產(chǎn)原值-預(yù)計凈殘值)×年折舊率。應(yīng)當(dāng)按照該項資產(chǎn)的賬面價值(固定資產(chǎn)賬面余額扣減累計折舊和減值準(zhǔn)備后的金額)以及尚可使用壽命重新計算確定折舊率和折舊額:年折舊額=(原價-預(yù)計凈殘值)÷預(yù)計使用年限,=原價×(1-預(yù)計凈殘值原價)÷預(yù)計使用年限。單位工作量折舊額=[固定資產(chǎn)原價×(1-預(yù)計凈殘值率)]÷預(yù)計總工作量某項固定資產(chǎn)月折舊額=該項固定資產(chǎn)當(dāng)月工作量×單位工作量折舊額

00:54

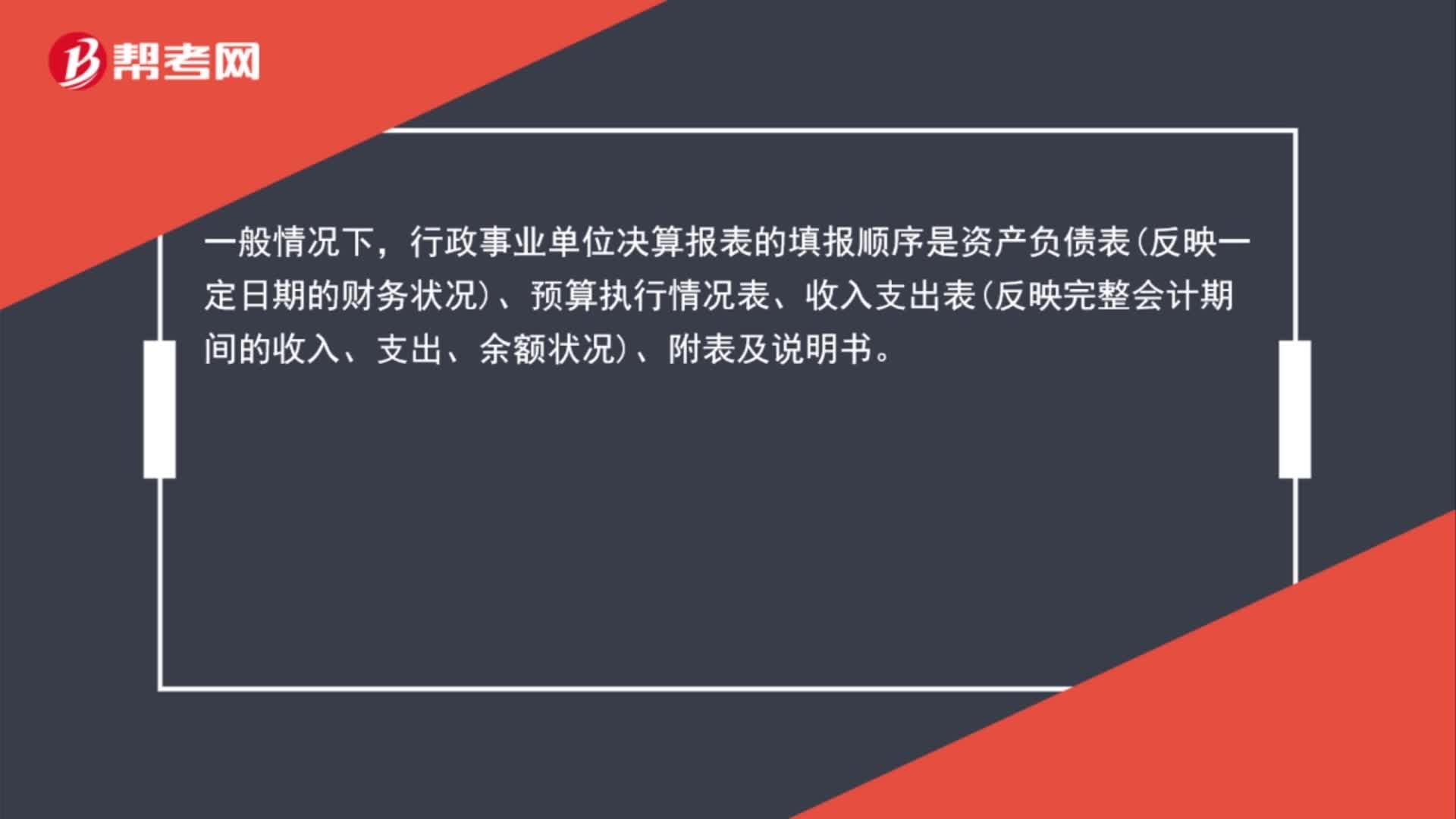

00:54事業(yè)單位決算報表填報順序是什么?:事業(yè)單位決算報表填報順序是什么?一般情況下,行政事業(yè)單位決算報表的填報順序是資產(chǎn)負債表反映一定日期的財務(wù)狀況、預(yù)算執(zhí)行情況表、收入支出表反映完整會計期間的收入、支出、余額狀況、附表及說明書。

00:34

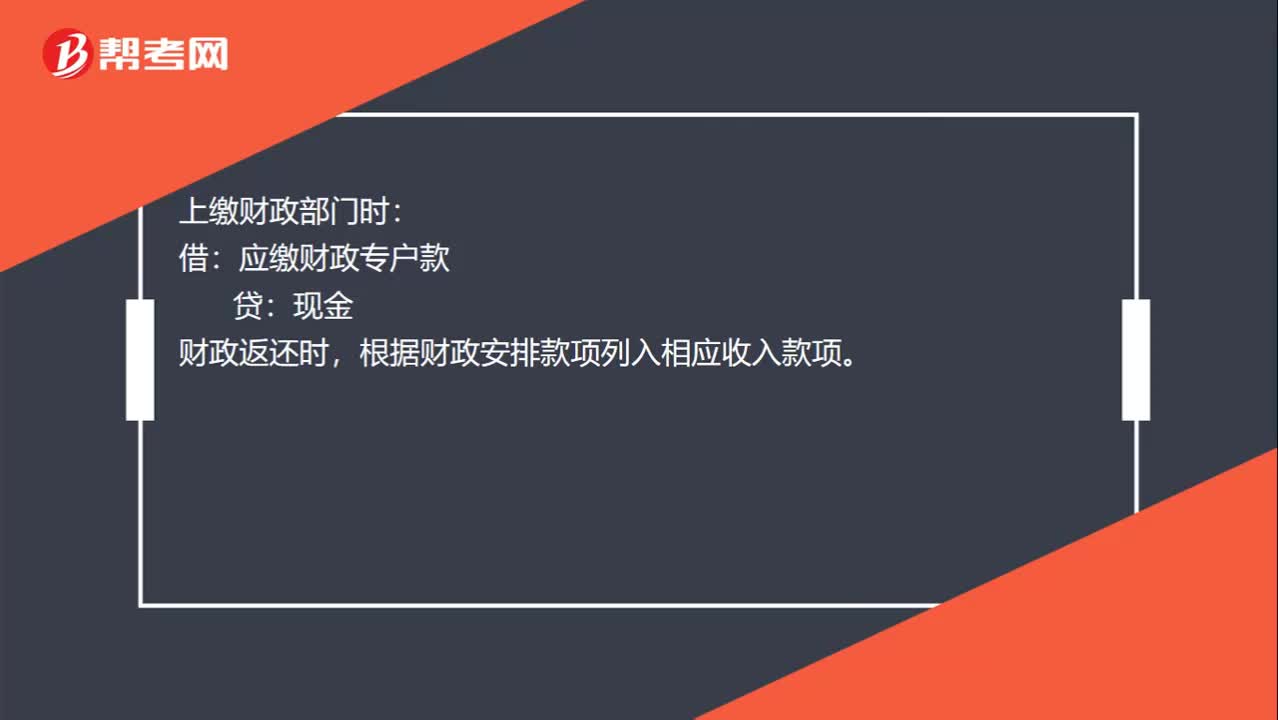

00:34行政事業(yè)單位固定資產(chǎn)報廢賬務(wù)處理是什么?:行政事業(yè)單位固定資產(chǎn)報廢賬務(wù)處理是什么?報廢時:固定基金:固定資產(chǎn):批復(fù)作為原始憑證:取得變價收入:上繳財政部門時。借應(yīng)繳財政專戶款貸現(xiàn)金財政返還時根據(jù)財政安排款項列入相應(yīng)收入款項

01:19

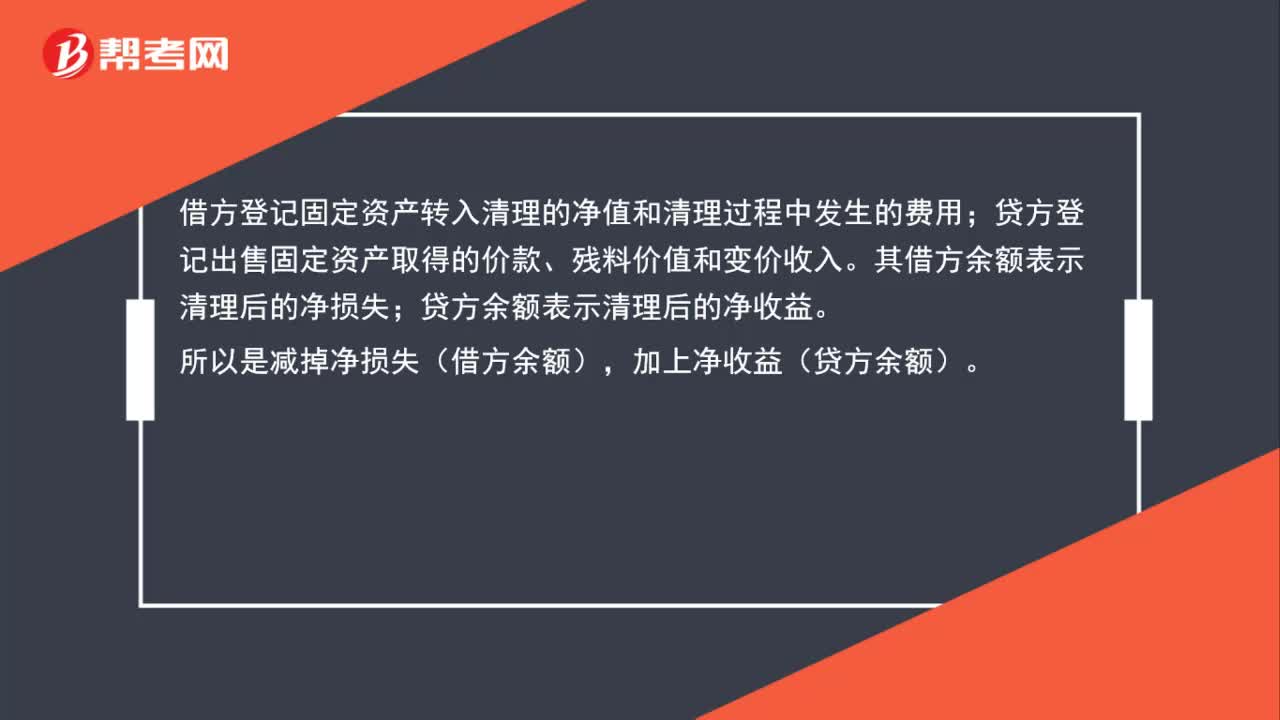

01:19計算固定資產(chǎn)余額時,為什么要減掉固定資產(chǎn)清理借方余額?:計算固定資產(chǎn)余額時,為什么要減掉固定資產(chǎn)清理借方余額?固定資產(chǎn)清理“是資產(chǎn)類賬戶”用來核算企業(yè)因出售、報廢和毀損等原因轉(zhuǎn)入清理的固定資產(chǎn)價值以及在清理過程中所發(fā)生的清理費用和清理收入,借方登記固定資產(chǎn)轉(zhuǎn)入清理的凈值和清理過程中發(fā)生的費用。貸方登記出售固定資產(chǎn)取得的價款、殘料價值和變價收入;其借方余額表示清理后的凈損失。貸方余額表示清理后的凈收益;所以是減掉凈損失(借方余額)。

01:11

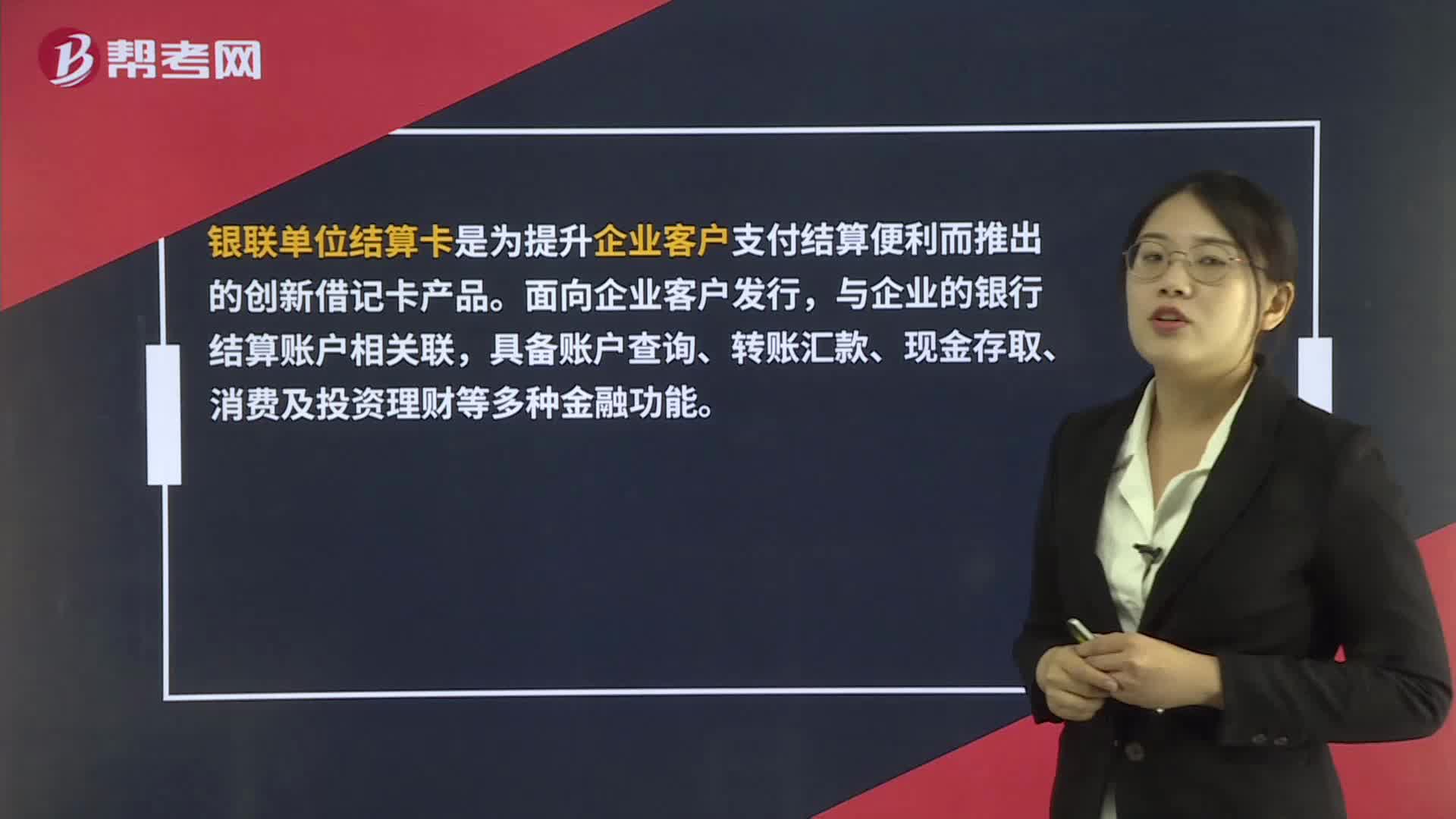

01:11單位結(jié)算卡的用途是什么?:單位結(jié)算卡的用途是什么?銀聯(lián)單位結(jié)算卡是為提升企業(yè)客戶支付結(jié)算便利而推出的創(chuàng)新借記卡產(chǎn)品。面向企業(yè)客戶發(fā)行,與企業(yè)的銀行結(jié)算賬戶相關(guān)聯(lián),具備賬戶查詢、轉(zhuǎn)賬匯款、現(xiàn)金存取、消費及投資理財?shù)榷喾N金融功能。該卡支持企業(yè)多賬戶管理,通過境內(nèi)銀聯(lián)網(wǎng)絡(luò)的所有渠道,企業(yè)客戶可以全天候辦理支付結(jié)算業(yè)務(wù),極大地提升了企業(yè)資金結(jié)算及財務(wù)管理效率,并助推商業(yè)銀行公司及零售業(yè)務(wù)資源的整合。

00:20

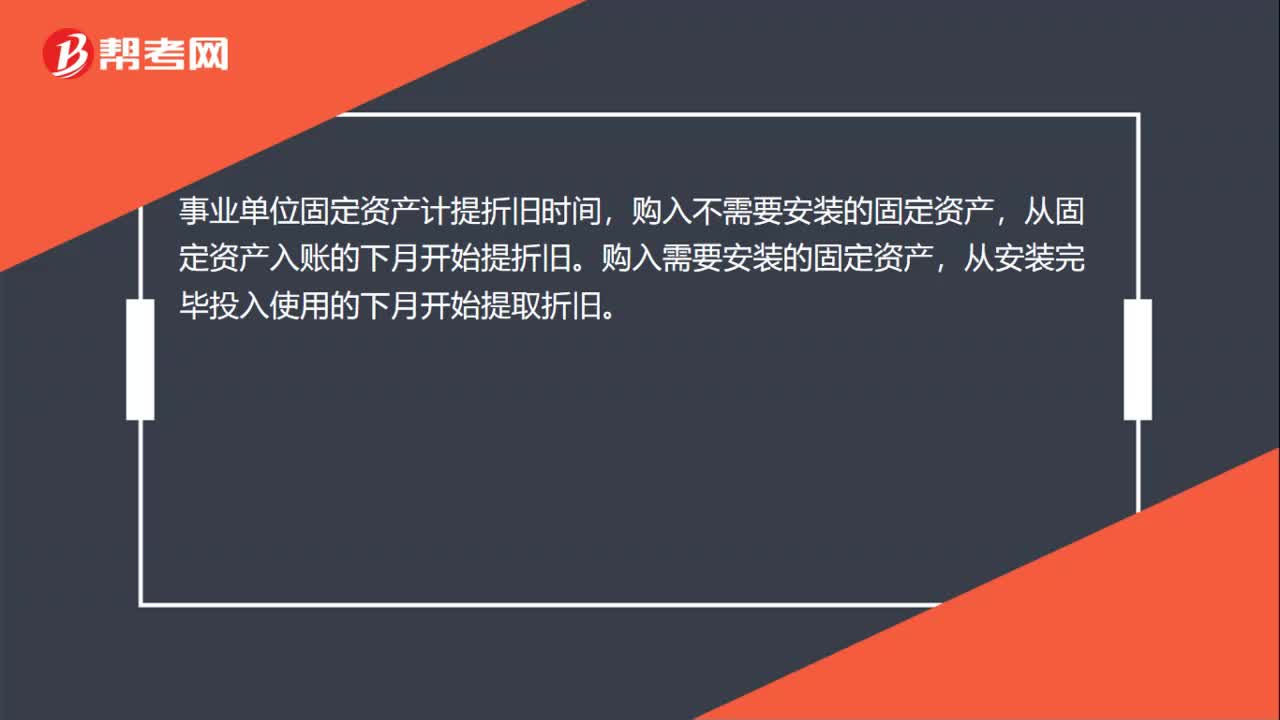

00:20行政事業(yè)單位購進固定資產(chǎn),折舊不應(yīng)該是下個月開始提嗎?:行政事業(yè)單位購進固定資產(chǎn),折舊不應(yīng)該是下個月開始提嗎?行政事業(yè)單位的固定資產(chǎn),購入當(dāng)月開始折舊,處置當(dāng)月不再折舊;和企業(yè)會計不一樣。

01:20

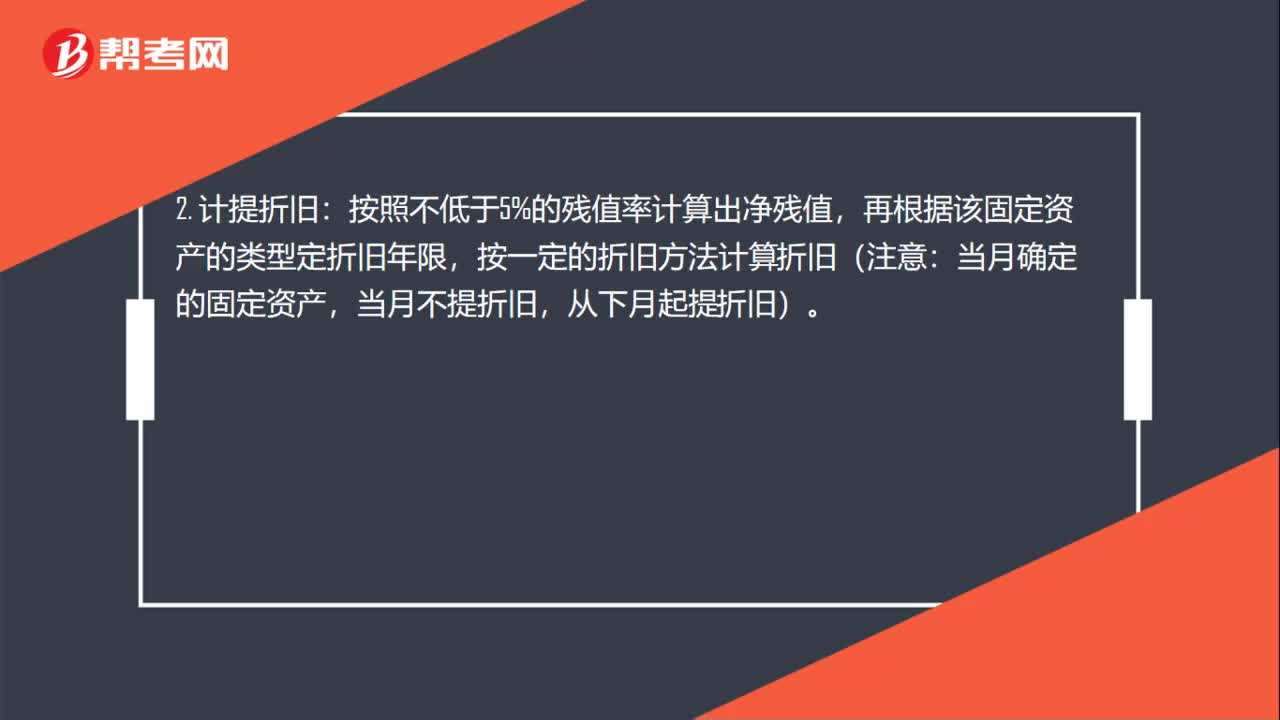

01:20固定資產(chǎn)怎么核算?:固定資產(chǎn)怎么核算?一般納稅人可以抵扣增值稅,小規(guī)模納稅人不可以抵扣,按全部進價入賬。如購入的固定資產(chǎn)需安裝,則先計入在建工程,待達到預(yù)定可使用狀態(tài)后轉(zhuǎn)入固定資產(chǎn)。按照不低于5%的殘值率計算出凈殘值,再根據(jù)該固定資產(chǎn)的類型定折舊年限,按一定的折舊方法計算折舊(注意:當(dāng)月確定的固定資產(chǎn),當(dāng)月不提折舊,從下月起提折舊)。3. 提足折舊并清理:固定資產(chǎn)清理(如提足折舊后,此金額為凈殘值):累計折舊:

02:17

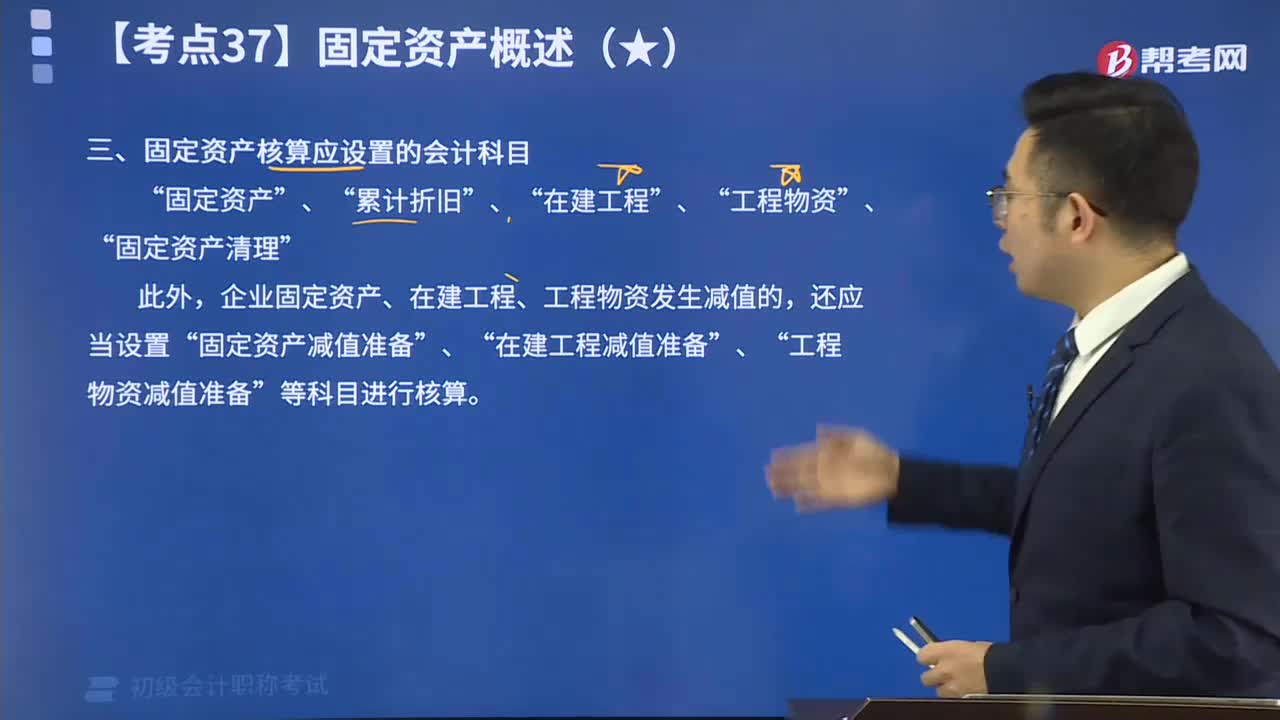

02:17固定資產(chǎn)核算應(yīng)設(shè)置什么會計科目呢?:固定資產(chǎn)核算應(yīng)設(shè)置的會計科目有“固定資產(chǎn)”、“累計折舊”、“在建工程”、“工程物資”、“固定資產(chǎn)清理”。此外,企業(yè)固定資產(chǎn)、在建工程、工程物資發(fā)生減值的,還應(yīng)當(dāng)設(shè)置“固定資產(chǎn)減值準(zhǔn)備”、“在建工程減值準(zhǔn)備”、“工程物資減值準(zhǔn)備”等科目進行核算。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日