下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:36

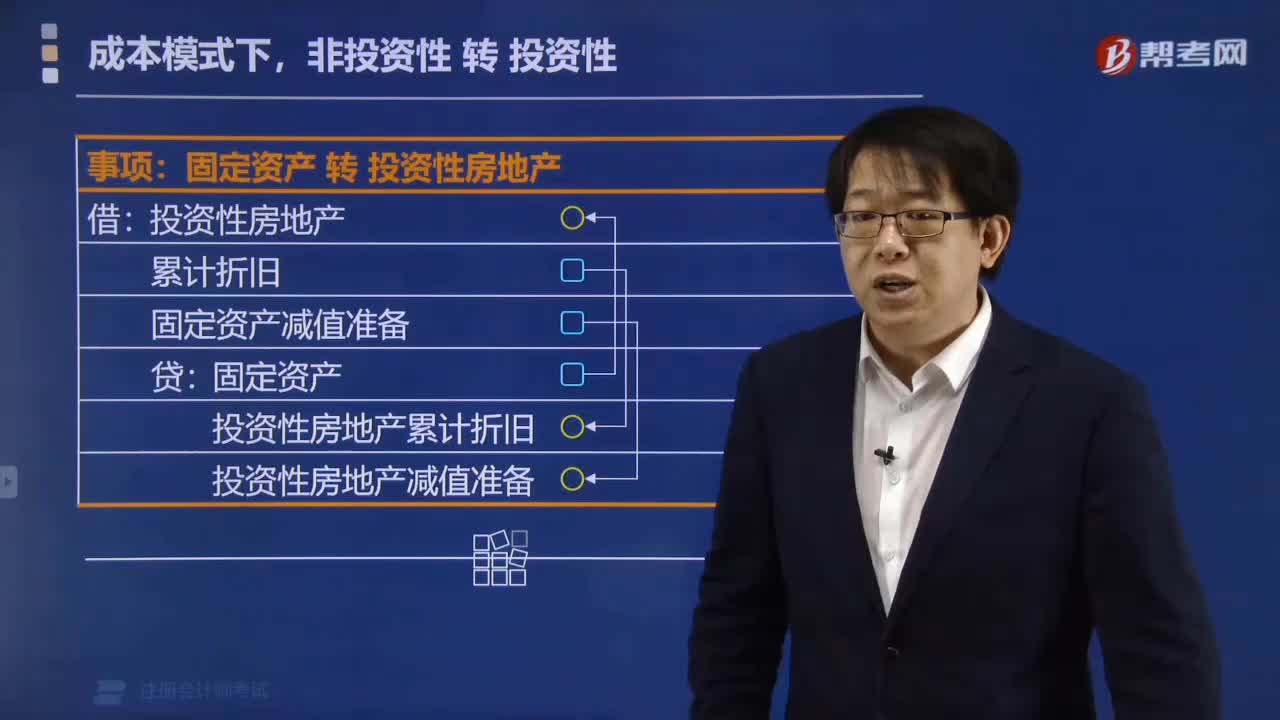

01:36成本模式下,非投資性轉投資性應該怎么辦?:非投資性轉投資性應該怎么辦?

05:54

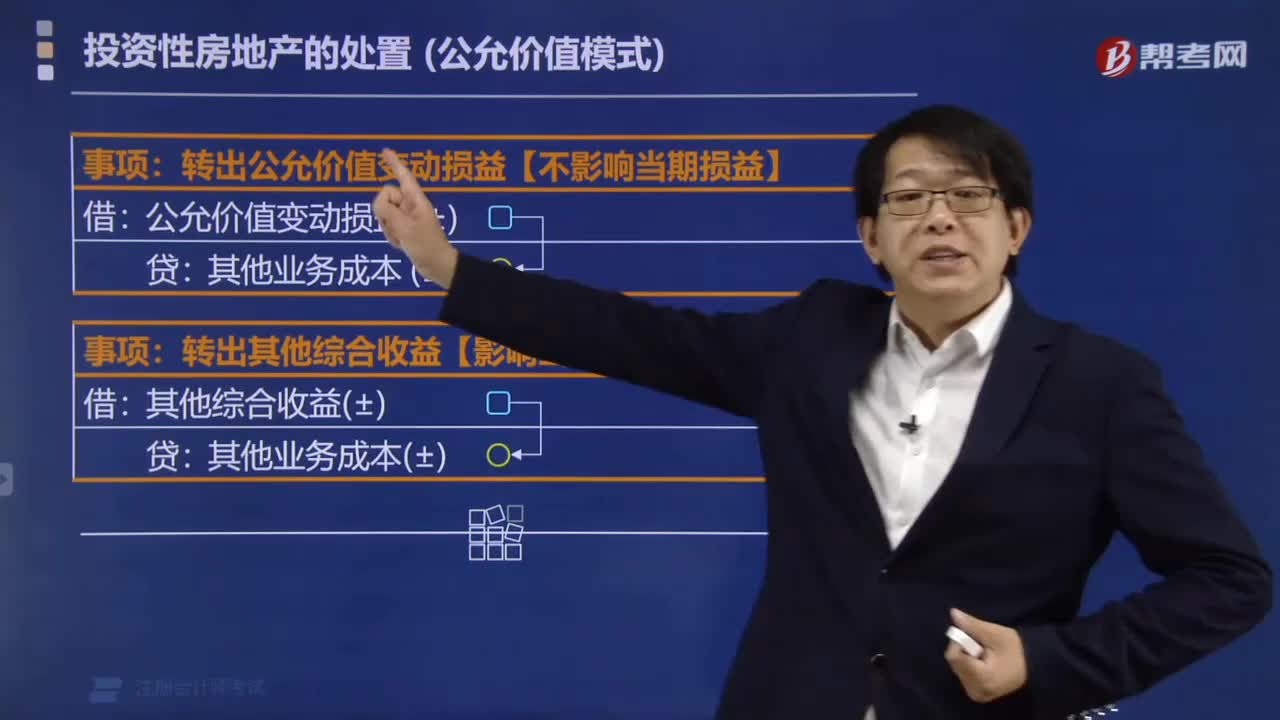

05:54投資性房地產的處置按照公允價值模式應該怎么做?:投資性房地產的處置按照公允價值模式應該怎么做?

00:33

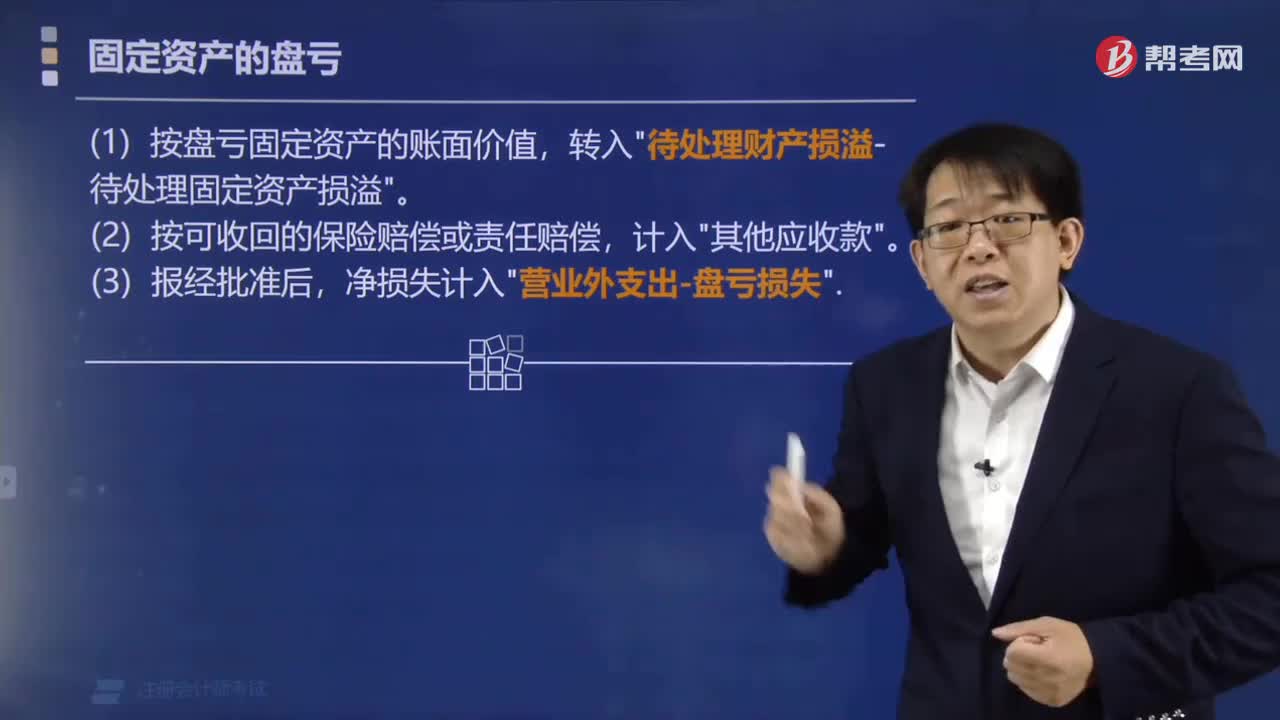

00:33遇到固定資產的盤虧時應該怎么做?:遇到固定資產的盤虧時應該怎么做?

02:18

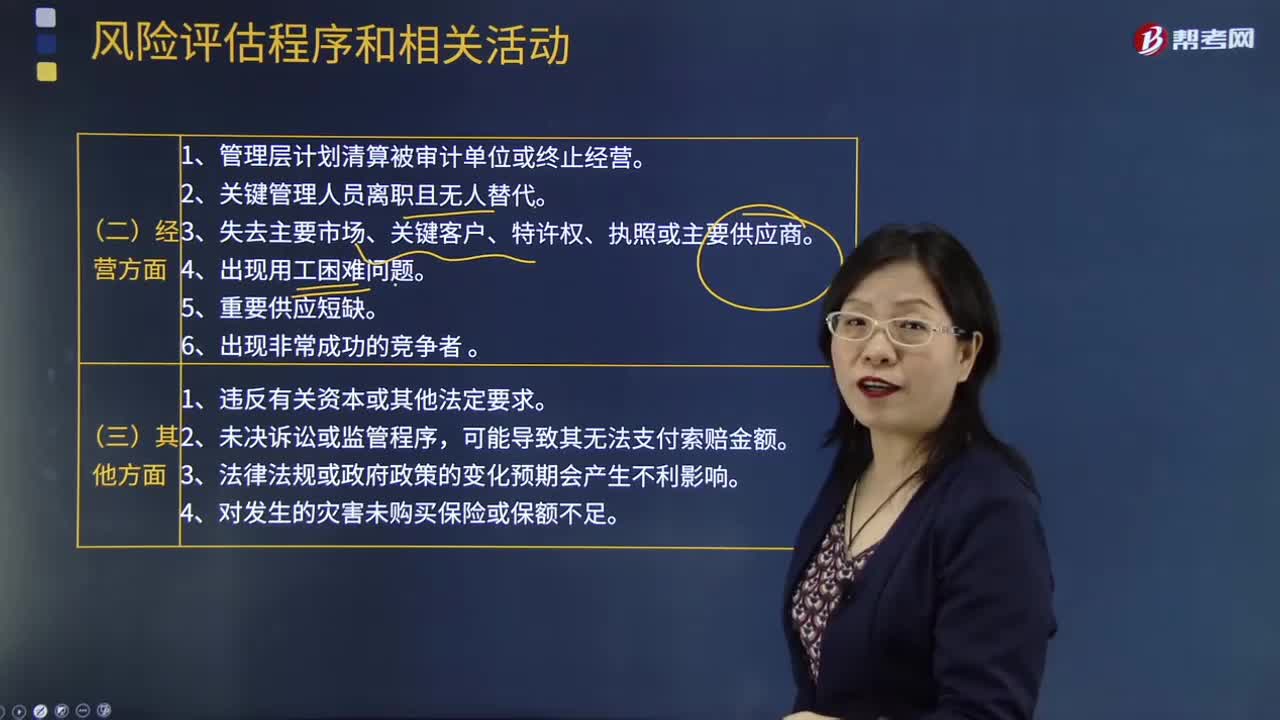

02:18管理層在經營方面和其他方面應該怎么做?:管理層在經營方面和其他方面應該怎么做?

05:06

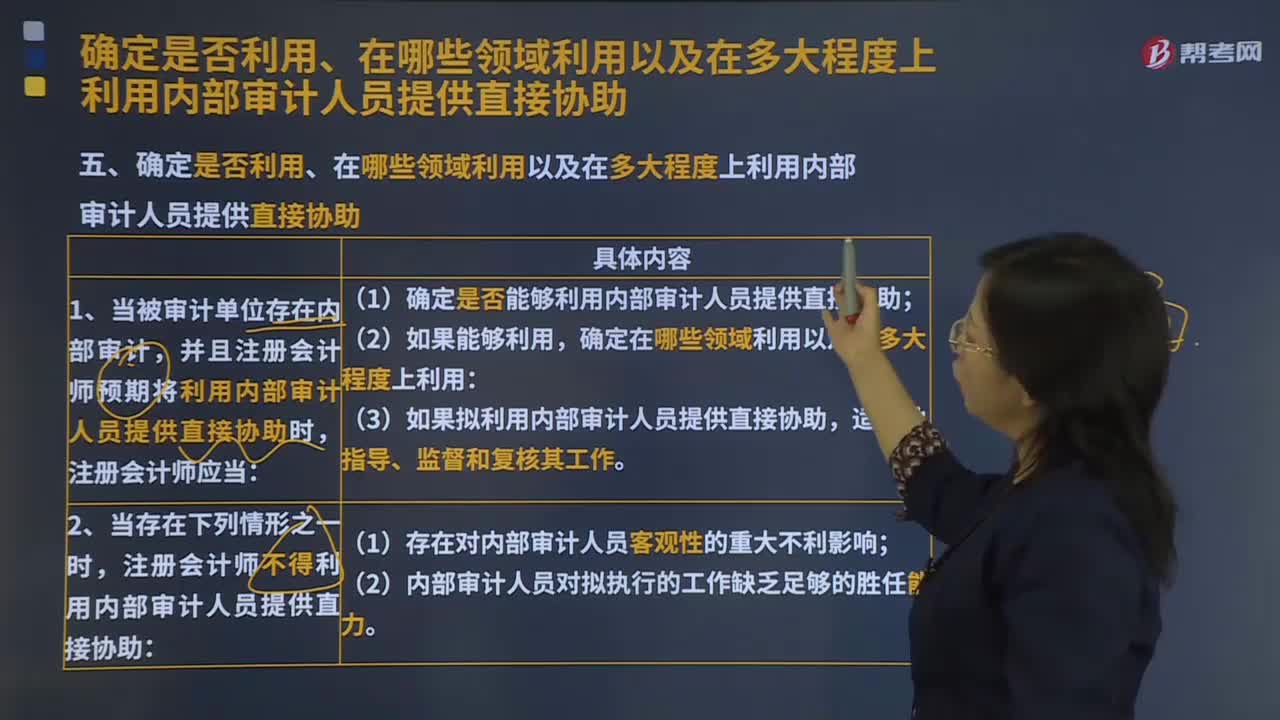

05:06確定是否利用內部審計人員提供直接協(xié)助時,應該怎么做?:確定是否利用內部審計人員提供直接協(xié)助時,確定是否利用內部審計人員提供直接協(xié)助時確定可能分配給內部審計人員的工作的性質和范圍,并且注冊會計師預期將利用內部審計人員提供直接協(xié)助時,(1)確定是否能夠利用內部審計人員提供直接協(xié)助;注冊會計師不得利用內部審計人員提供直接協(xié)助:以及根據具體情況對內部審計人員進行指導、監(jiān)督和復核的性質、時間安排和范圍時。

00:52

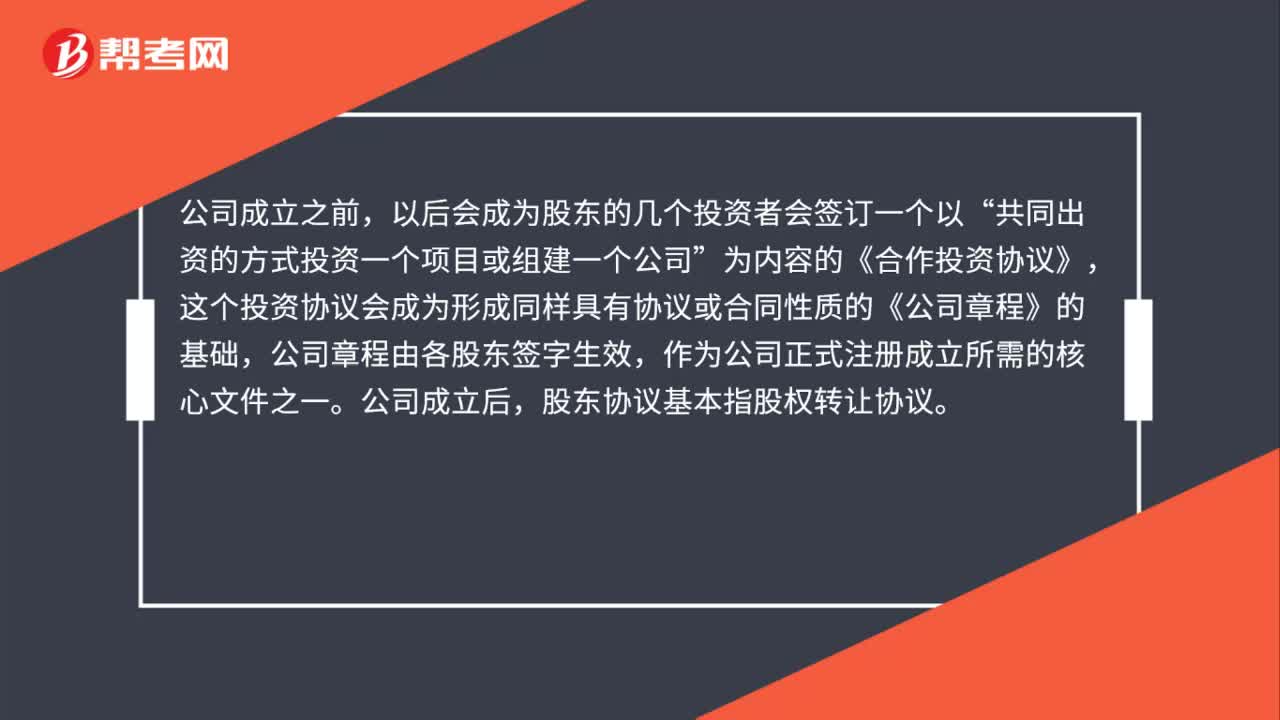

00:52股份公司協(xié)議是什么?:股份公司協(xié)議是什么?公司成立之前,以后會成為股東的幾個投資者會簽訂一個以“共同出資的方式投資一個項目或組建一個公司”為內容的《合作投資協(xié)議》,這個投資協(xié)議會成為形成同樣具有協(xié)議或合同性質的《公司章程》的基礎,公司章程由各股東簽字生效,作為公司正式注冊成立所需的核心文件之一。公司成立后,股東協(xié)議基本指股權轉讓協(xié)議。

04:53

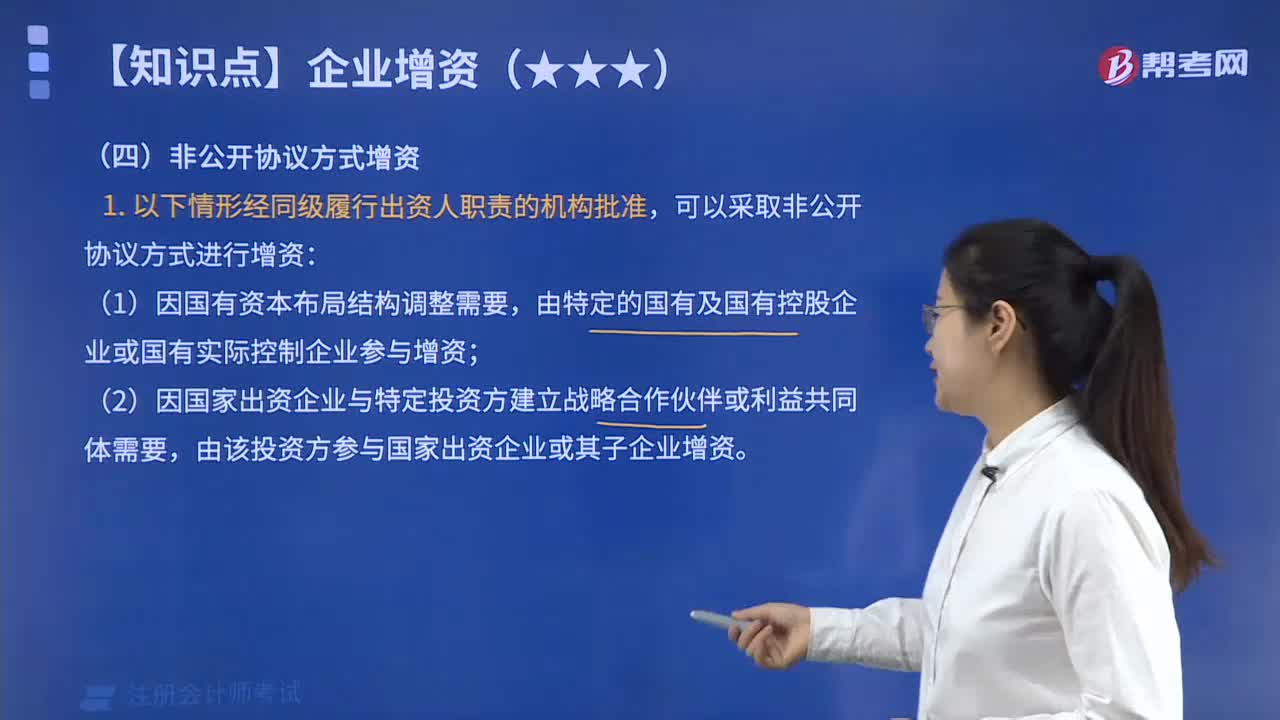

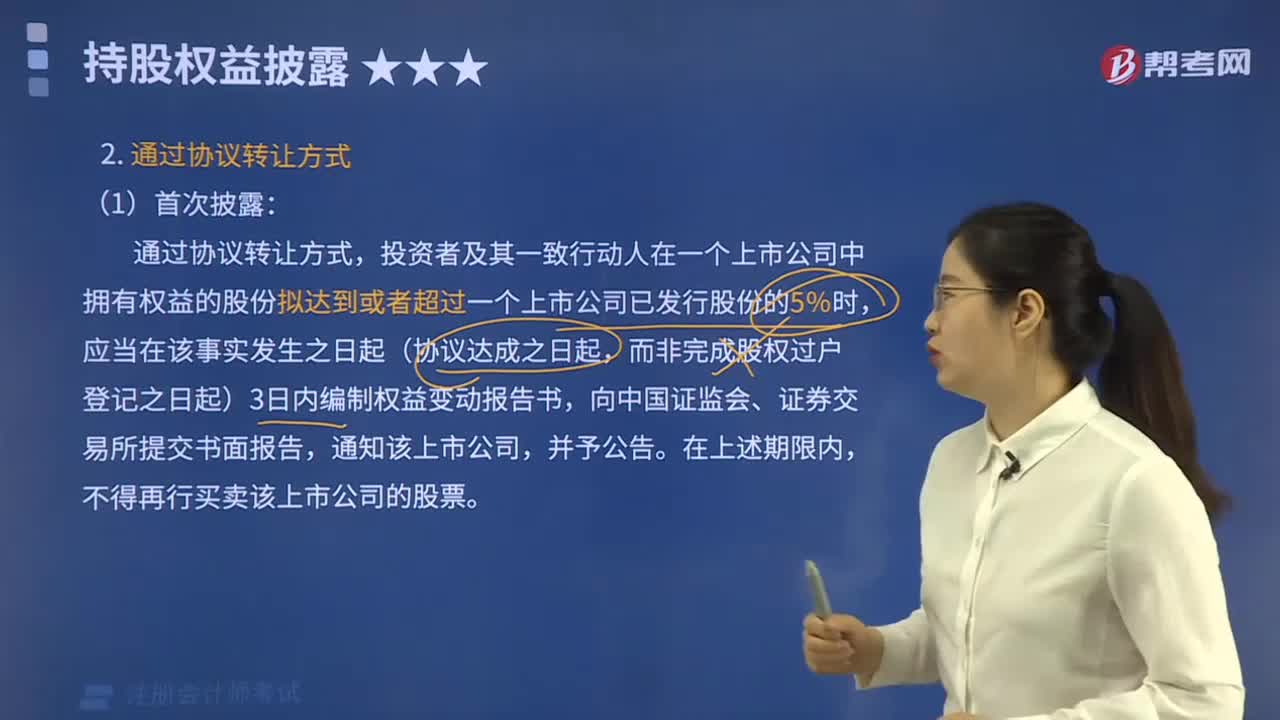

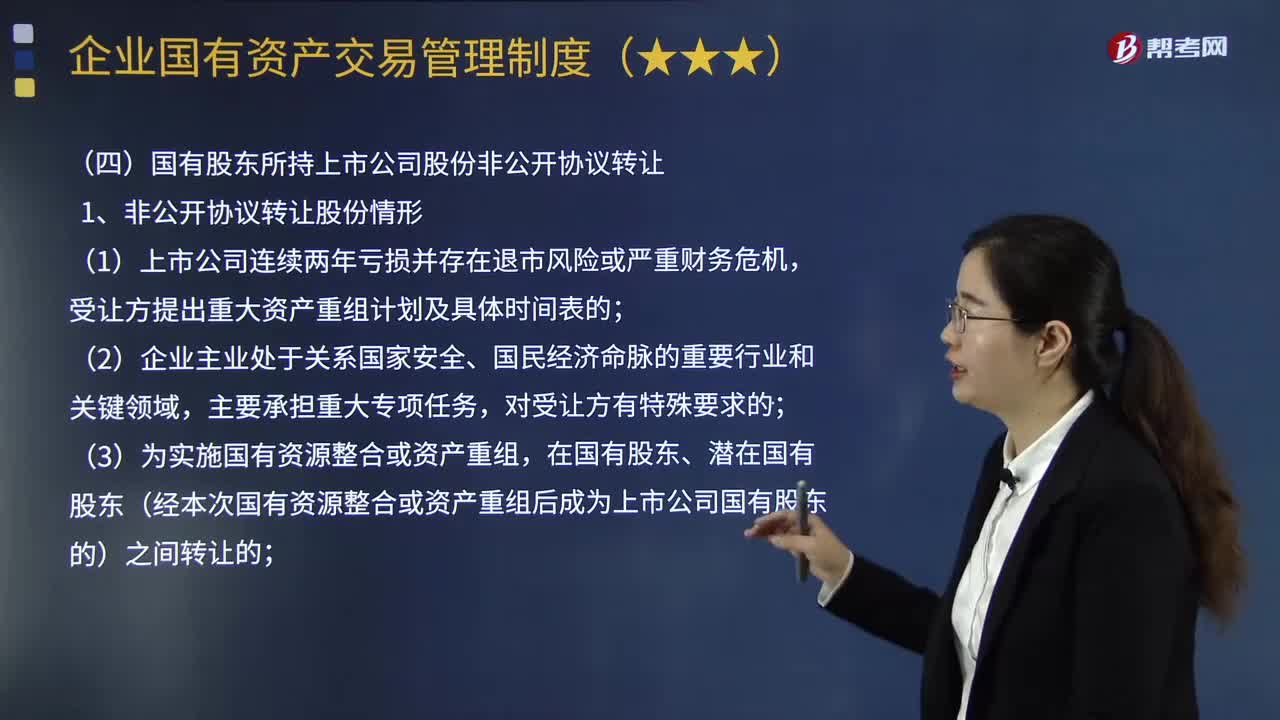

04:53國有股東所持上市公司股份非公開協(xié)議轉讓流程有哪些?:國有股東所持上市公司股份非公開協(xié)議轉讓流程有哪些?通過直接簽訂協(xié)議轉讓上市公司股份的行為。(5)國有股東因接受要約收購方式轉讓其所持上市公司股份的;(6)國有股東因解散、破產、減資、被依法責令關閉等原因轉讓其所持上市公司股份的。(1)國有股東非公開協(xié)議轉讓上市公司股份的價格不得低于下列兩者之中的較高者:(2)國有股東非公開協(xié)議轉讓上市公司股份存在下列特殊情形的;

12:06

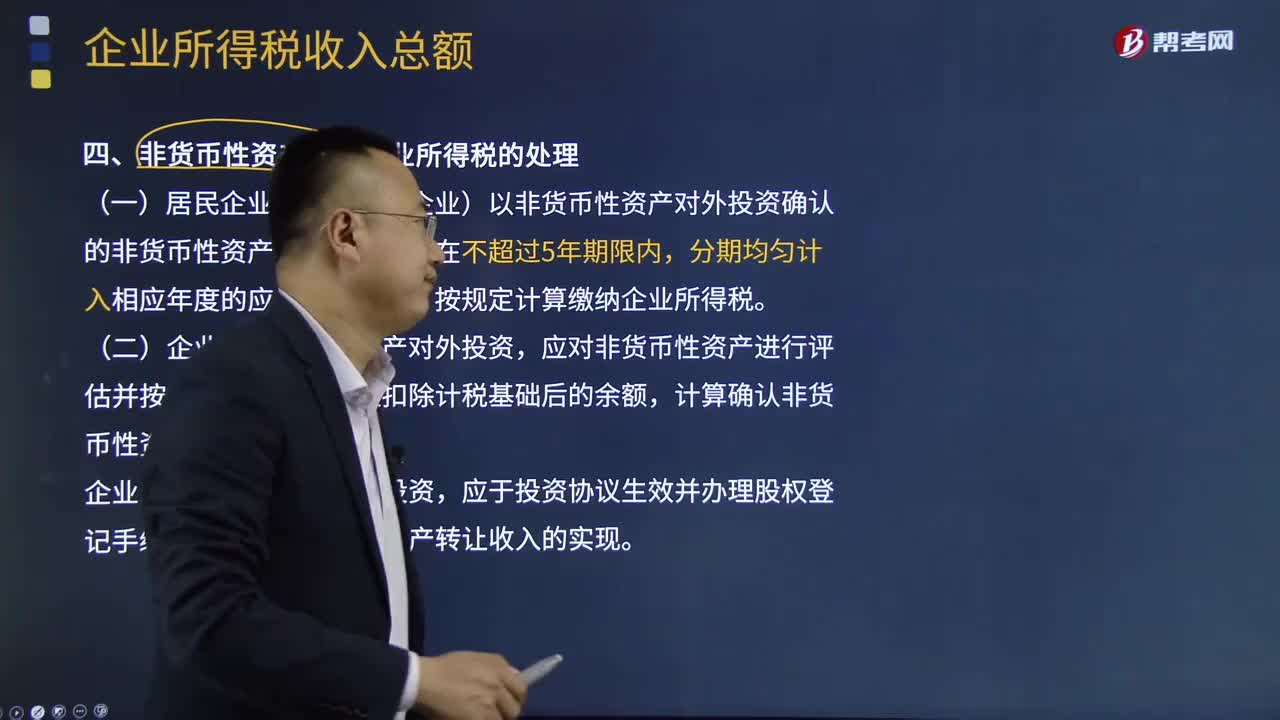

12:06非貨幣性資產投資企業(yè)所得稅應該怎么處理?:非貨幣性資產投資企業(yè)所得稅應該怎么處理?企業(yè)發(fā)生非貨幣性資產投資,(一)居民企業(yè)(以下簡稱企業(yè))以非貨幣性資產對外投資確認的非貨幣性資產轉讓所得,應對非貨幣性資產進行評估并按評估后的公允價值扣除計稅基礎后的余額,計算確認非貨幣性資產轉讓所得。企業(yè)以非貨幣性資產對外投資,確認非貨幣性資產轉讓收入的實現。(三)企業(yè)以非貨幣性資產對外投資而取得被投資企業(yè)的股權,加上每年確認的非貨幣性資產轉讓所得。

04:56

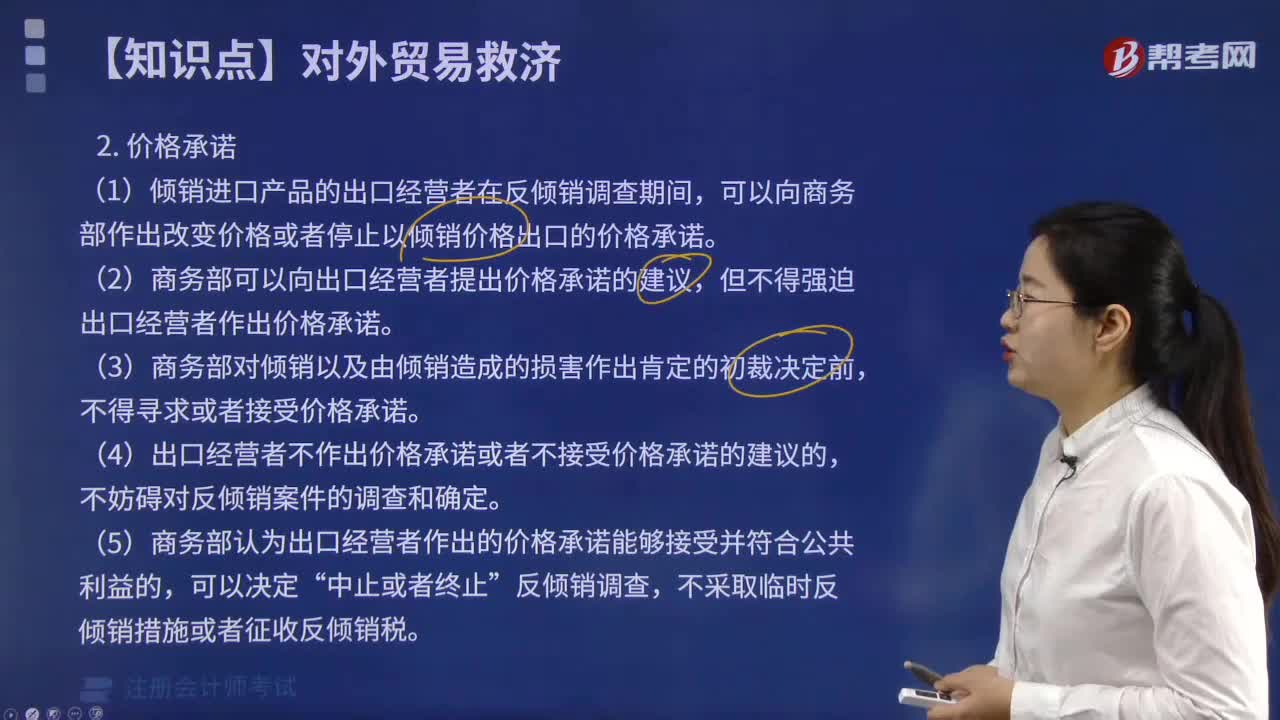

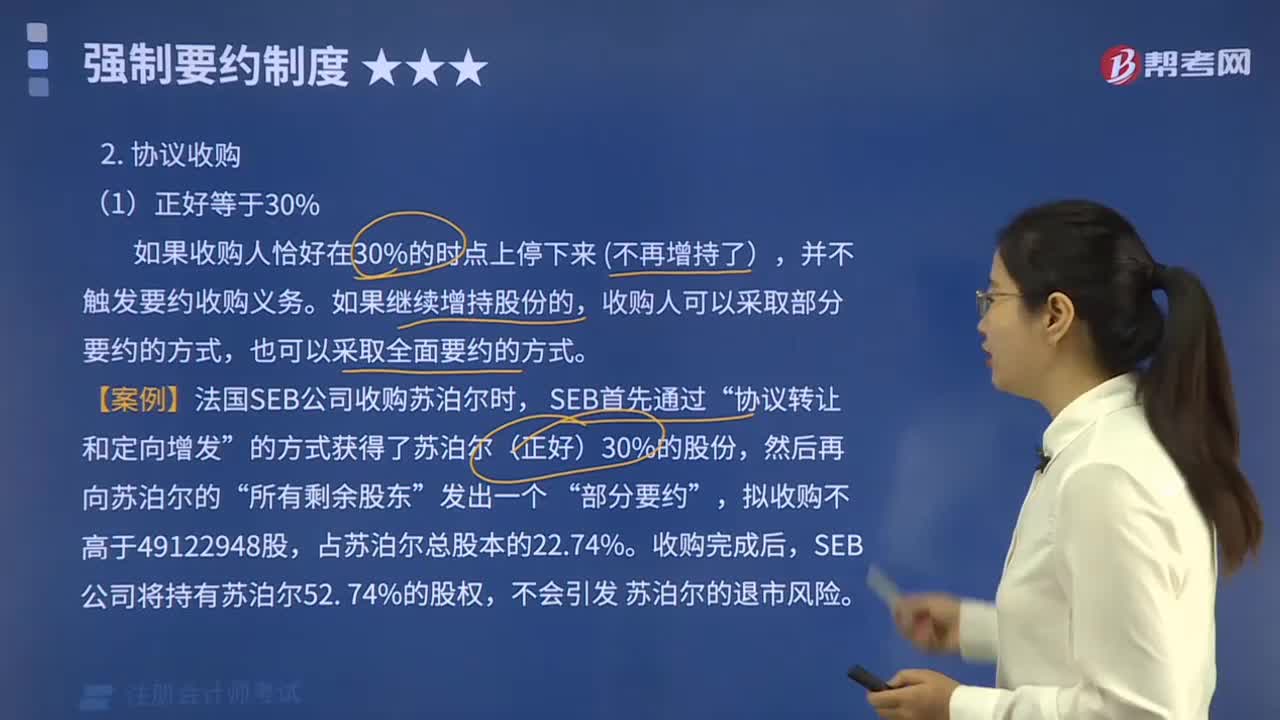

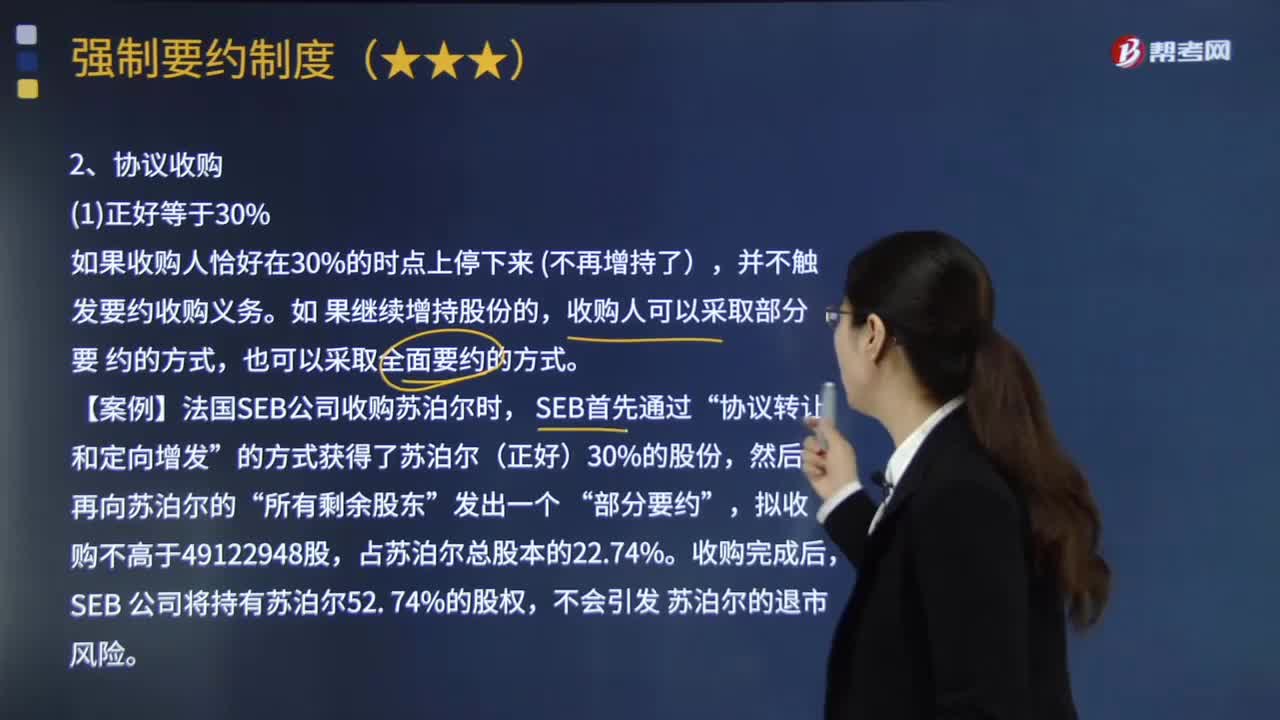

04:56對于觸發(fā)強制要約收購義務的協(xié)議收購行為,應該采取怎樣的處理方式?:對于觸發(fā)強制要約收購義務的協(xié)議收購行為,對于觸發(fā)強制要約義務的收購行為,如果收購人恰好在30%的時點上停下來(不再增持了)。并不觸發(fā)要約收購義務,收購人可以采取部分要約的方式。也可以采取全面要約的方式,的方式獲得了蘇泊爾(正好)30%的股份“如果協(xié)議收購導致收購人持有上市公司的股份一下子超過了 30%,首先收購人應當考慮是否可以向中國證監(jiān)會申請豁免,則無須進行要約收購。

04:44

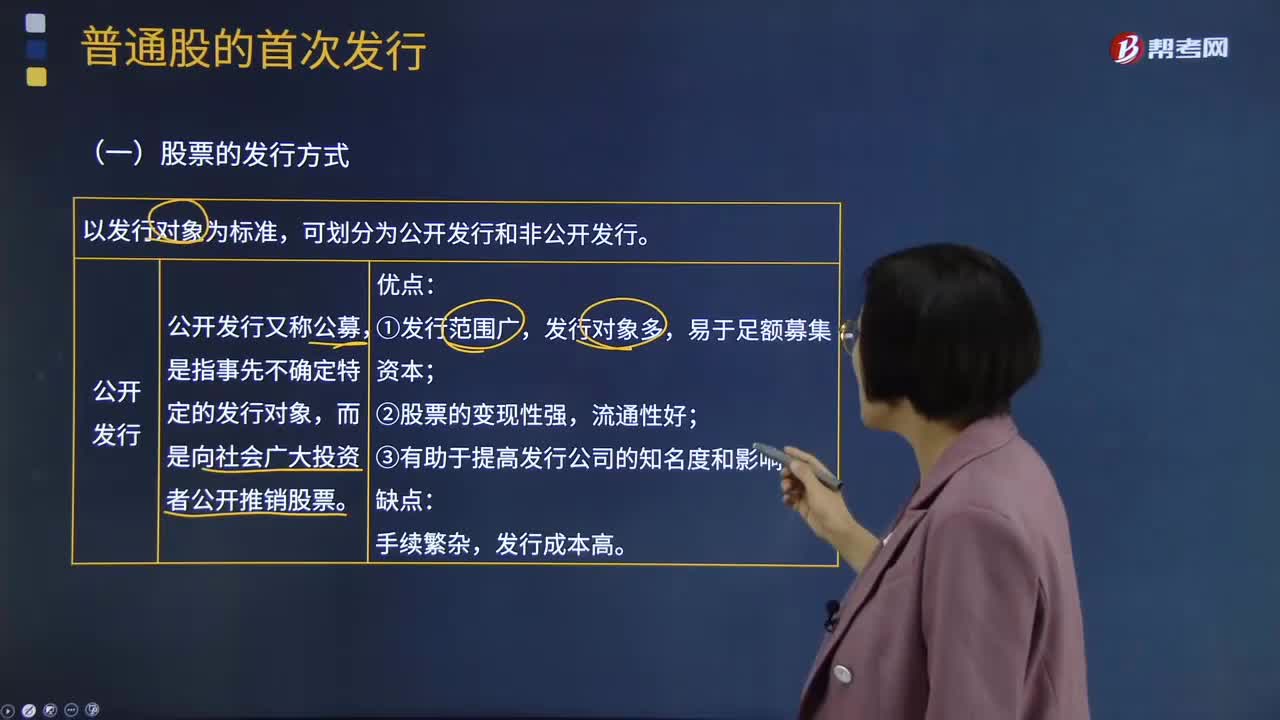

04:44股票的公開發(fā)行與非公開發(fā)行方式分別是什么?:股票的公開發(fā)行與非公開發(fā)行方式分別是什么?股票的發(fā)行方式以發(fā)行對象為標準,可劃分為公開發(fā)行和非公開發(fā)行。公開發(fā)行又稱公募,而是向社會廣大投資者公開推銷股票。公開發(fā)行的優(yōu)點:發(fā)行對象多,公開發(fā)行的缺點:發(fā)行成本高。是指發(fā)行公司只對特定的發(fā)行對象推銷股票。即發(fā)行公司按低于市價的價格向原有股東分配該公司的新股認購權,即發(fā)行公司將新股票分售給原股東以外的本公司職工、往來客戶等與公司有特殊關系的第三者。

01:08

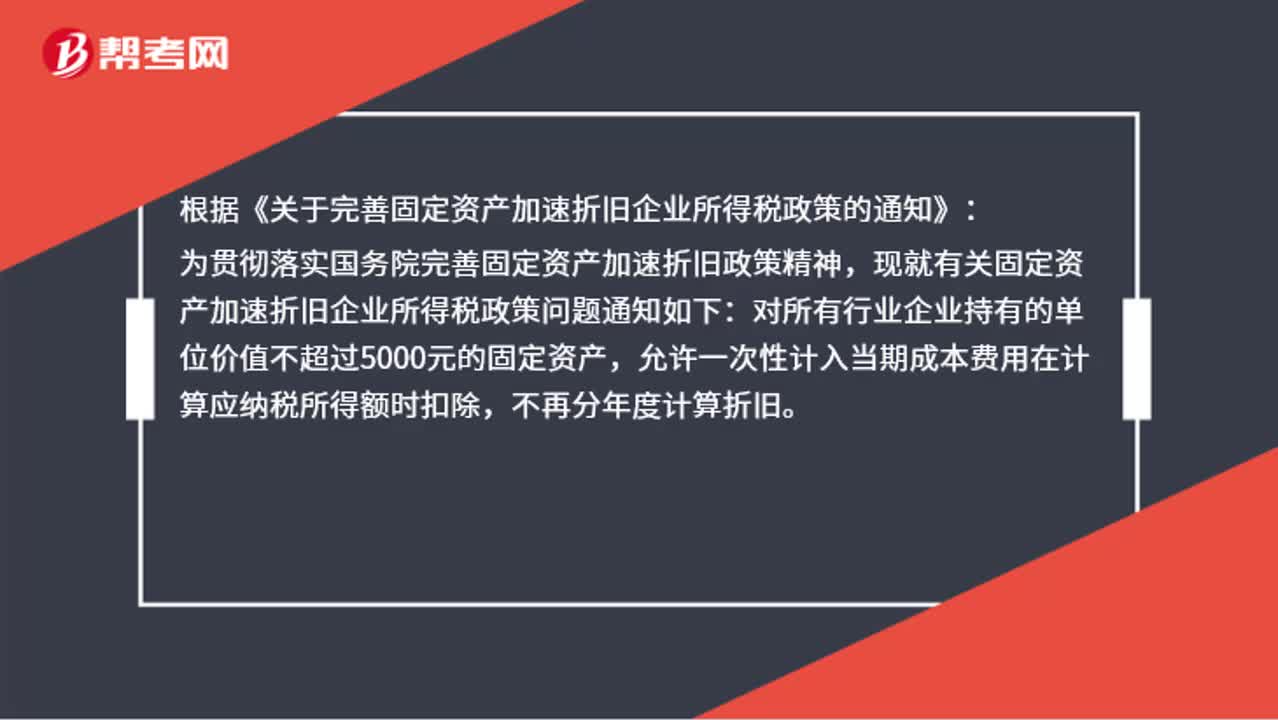

01:08固定資產加速折舊應該怎么做賬?:固定資產加速折舊應該怎么做賬?賬上不用處理,現在允許固定資產一次性稅前扣除。根據《關于完善固定資產加速折舊企業(yè)所得稅政策的通知》:為貫徹落實國務院完善固定資產加速折舊政策精神,現就有關固定資產加速折舊企業(yè)所得稅政策問題通知如下:對所有行業(yè)企業(yè)持有的單位價值不超過5000元的固定資產,允許一次性計入當期成本費用在計算應納稅所得額時扣除,不再分年度計算折舊。

00:47

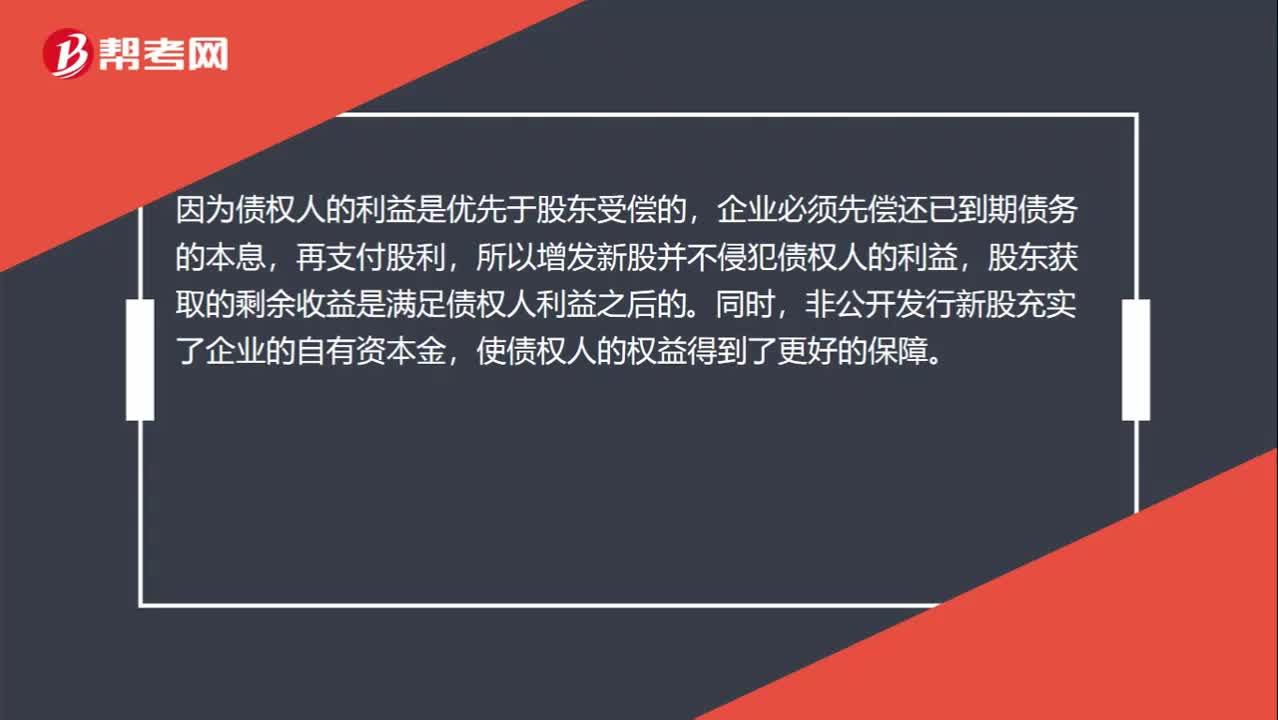

00:47非公開增發(fā)新股為什么符合債權人目標?:非公開增發(fā)新股為什么符合債權人目標?非公開發(fā)行新股是指股份有限公司采用非公開方式,向特定對象發(fā)行股票的行為。因為債權人的利益是優(yōu)先于股東受償的,企業(yè)必須先償還已到期債務的本息,再支付股利,所以增發(fā)新股并不侵犯債權人的利益,股東獲取的剩余收益是滿足債權人利益之后的。同時,非公開發(fā)行新股充實了企業(yè)的自有資本金,使債權人的權益得到了更好的保障。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日