下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:25

00:25投機(jī)性需要的含義是什么?:投機(jī)性需要的含義是什么?投機(jī)性需要是指置存現(xiàn)金用于不尋常的購買機(jī)會,比如遇有廉價(jià)原材料或其他資產(chǎn)供應(yīng)的機(jī)會,便可用手頭現(xiàn)金大量購入;再比如在適當(dāng)時(shí)機(jī)購入價(jià)格有利的股票和其他有價(jià)證券。

00:15

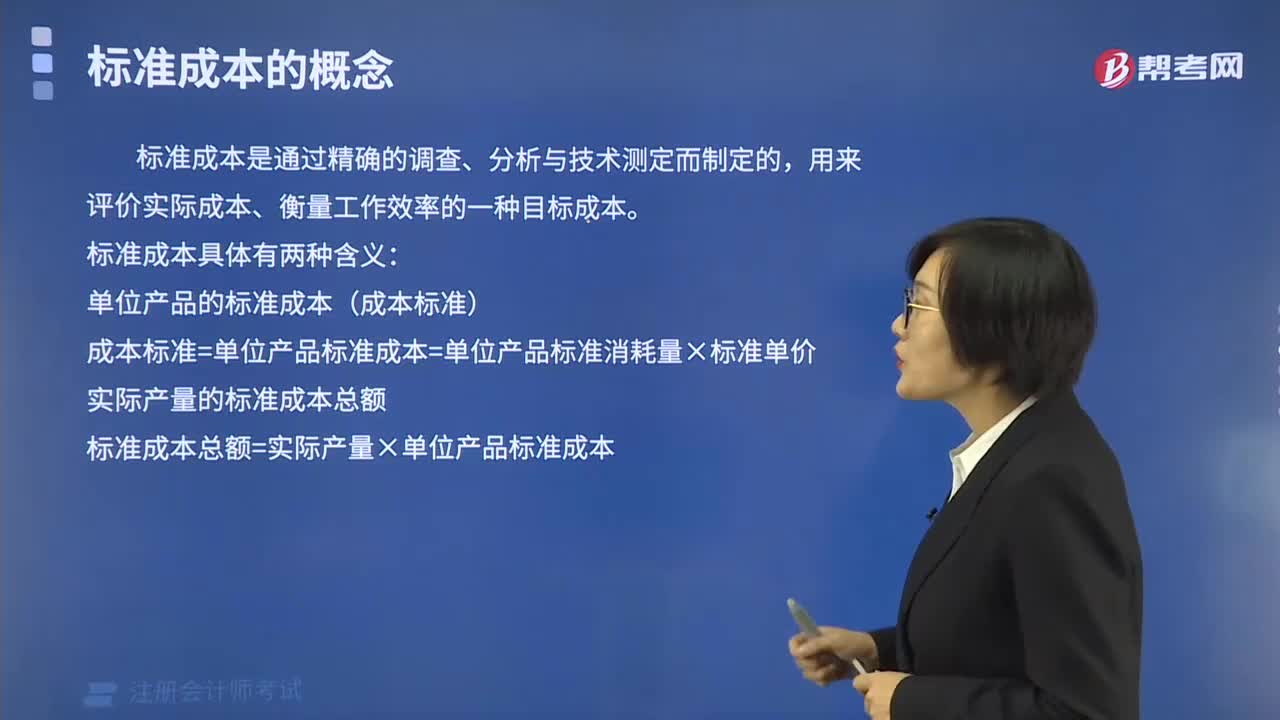

00:15標(biāo)準(zhǔn)成本的兩種含義是什么?:標(biāo)準(zhǔn)成本的兩種含義是什么?它有兩種含義:一種是單位產(chǎn)品標(biāo)準(zhǔn)成本“成本標(biāo)準(zhǔn)”另一種是;指實(shí)際產(chǎn)量下的標(biāo)準(zhǔn)成本“

00:15

00:15標(biāo)準(zhǔn)成本的兩種含義是什么?:標(biāo)準(zhǔn)成本的兩種含義是什么?它有兩種含義:一種是單位產(chǎn)品標(biāo)準(zhǔn)成本“成本標(biāo)準(zhǔn)”另一種是;指實(shí)際產(chǎn)量下的標(biāo)準(zhǔn)成本“

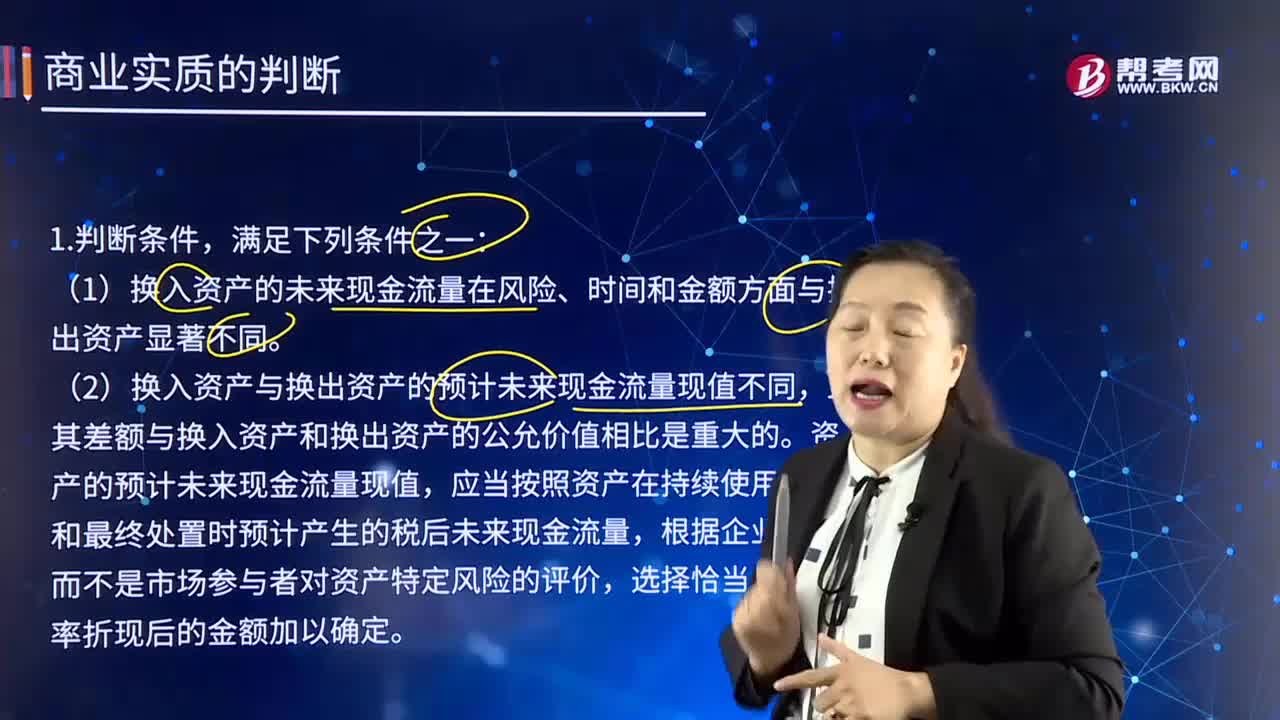

02:06

02:06商業(yè)實(shí)質(zhì)的含義是什么?應(yīng)該如何判斷?:商業(yè)實(shí)質(zhì)是指必須是換入資產(chǎn)的未來現(xiàn)金流量在風(fēng)險(xiǎn)、時(shí)間和金額方面與換出資產(chǎn)顯著不同,且其差額與換入資產(chǎn)和換出資產(chǎn)的公允價(jià)值相比是重大的。(1)換入資產(chǎn)的未來現(xiàn)金流量在風(fēng)險(xiǎn)、時(shí)間和金額方面與換出資產(chǎn)顯著不同。(2)換入資產(chǎn)與換出資產(chǎn)的預(yù)計(jì)未來現(xiàn)金流量現(xiàn)值不同,且其差額與換入資產(chǎn)和換出資產(chǎn)的公允價(jià)值相比是重大的。資產(chǎn)的預(yù)計(jì)未來現(xiàn)金流量現(xiàn)值。

02:52

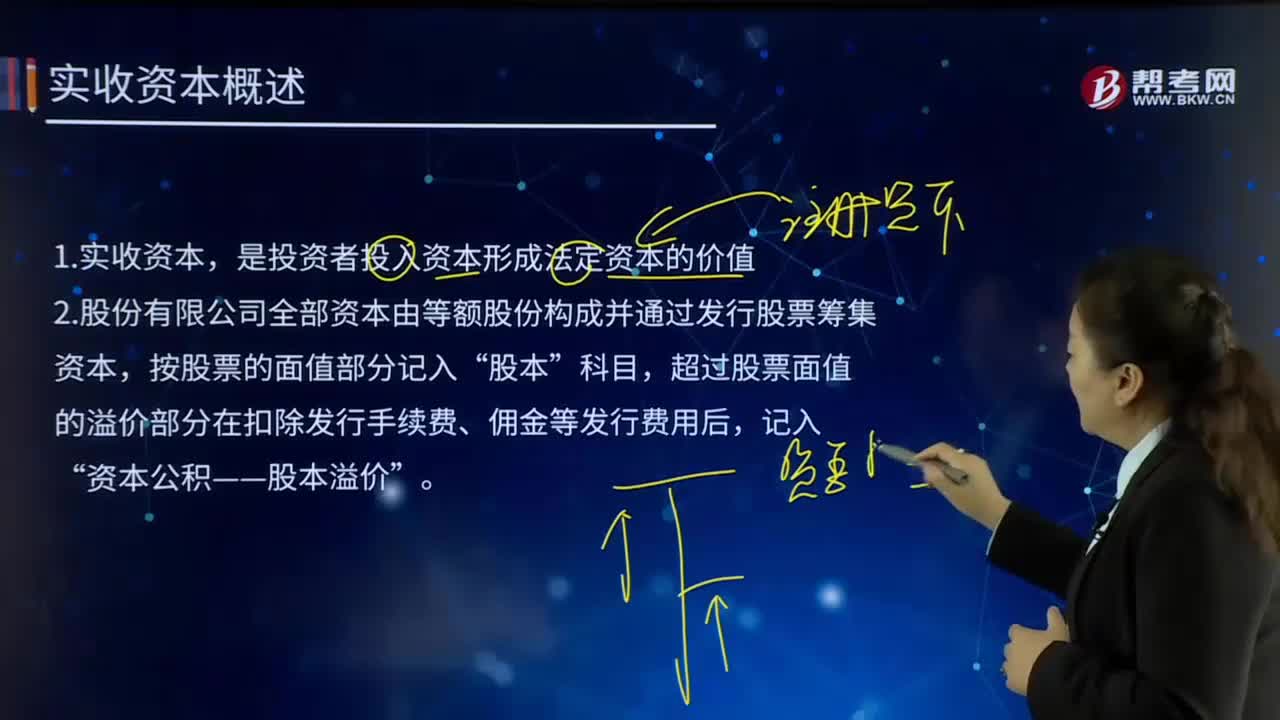

02:52實(shí)收資本的含義是什么?:實(shí)收資本的含義是什么?實(shí)收資本(Paid-in Capital)指企業(yè)實(shí)際收到的投資人投入的資本。按投資主體可分為國家資本、集體資本、法人資本、個(gè)人資本、港澳臺資本和外商資本等。實(shí)收資本是指投資者作為資本投入企業(yè)的各種財(cái)產(chǎn),實(shí)收資本的構(gòu)成比例是企業(yè)據(jù)以向投資者進(jìn)行利潤或股利分配的主要依據(jù)。企業(yè)的實(shí)收資本應(yīng)當(dāng)與注冊資本一致。企業(yè)實(shí)收資本比原注冊資本數(shù)額增減超過20%時(shí)。

01:06

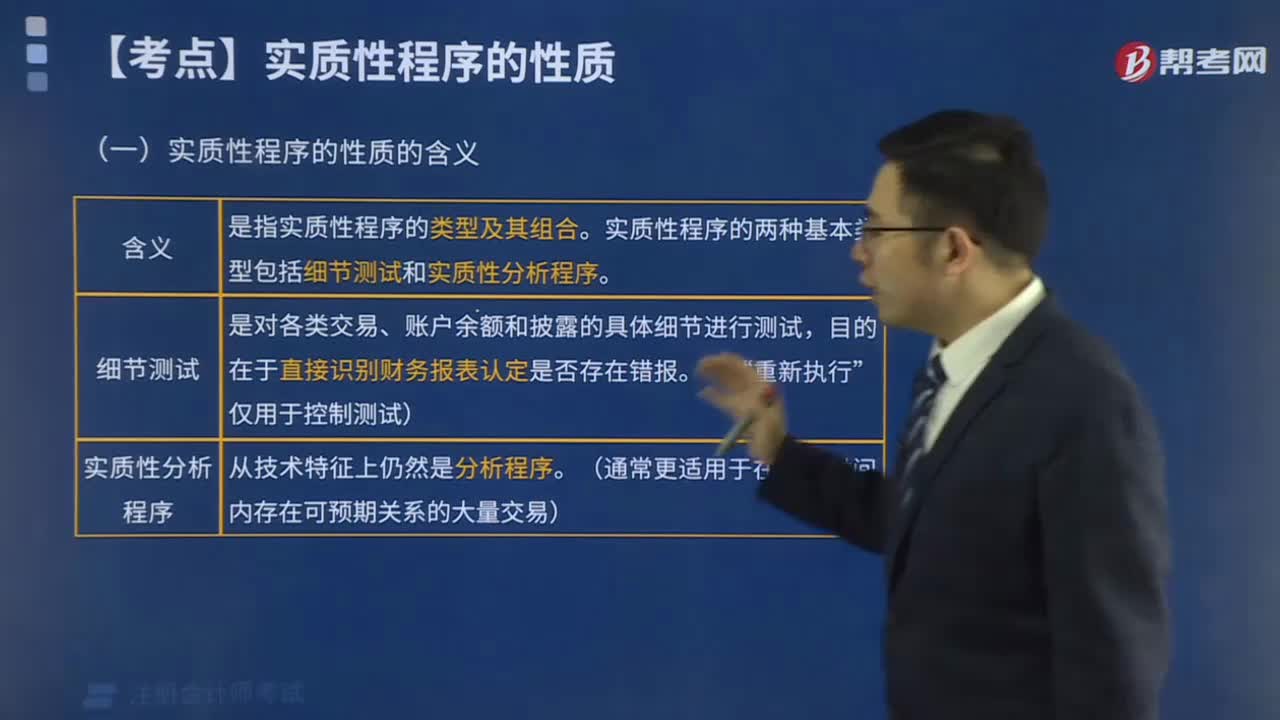

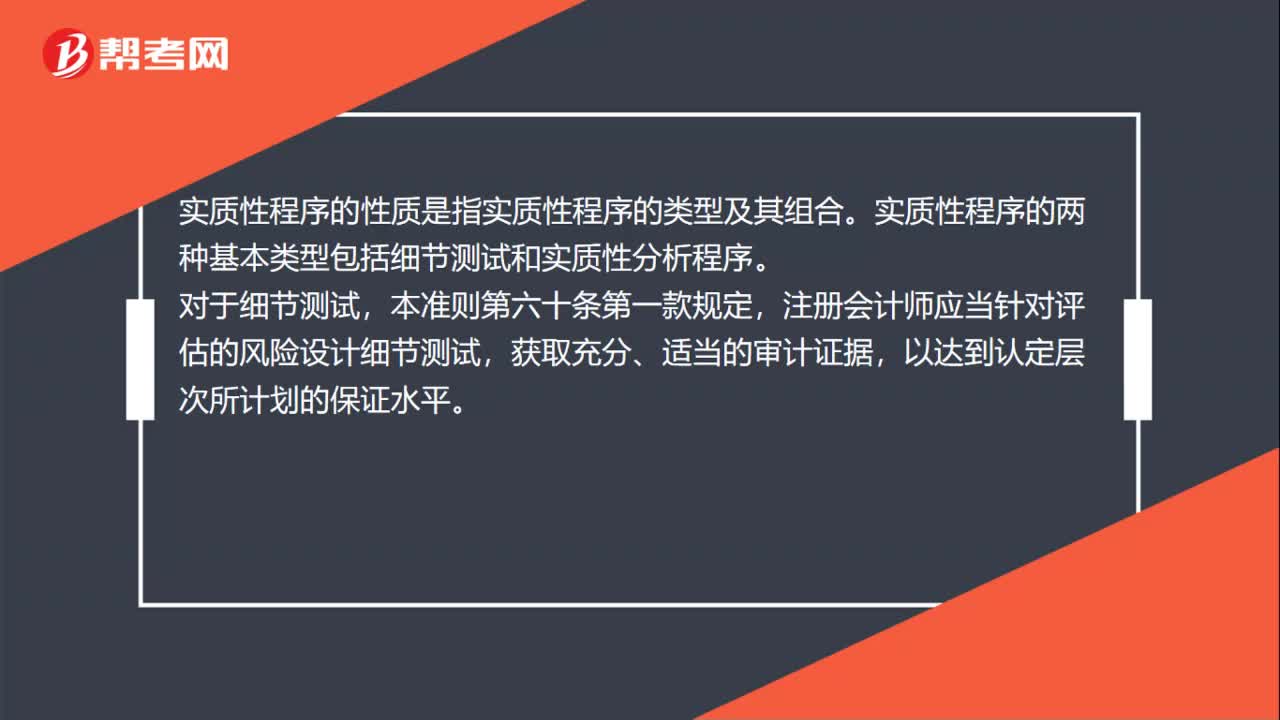

01:06實(shí)質(zhì)性程序性質(zhì)細(xì)節(jié)測試的方向是什么?:實(shí)質(zhì)性程序性質(zhì)細(xì)節(jié)測試的方向是什么?實(shí)質(zhì)性程序的性質(zhì)是指實(shí)質(zhì)性程序的類型及其組合。實(shí)質(zhì)性程序的兩種基本類型包括細(xì)節(jié)測試和實(shí)質(zhì)性分析程序。注冊會計(jì)師應(yīng)當(dāng)針對評估的風(fēng)險(xiǎn)設(shè)計(jì)細(xì)節(jié)測試,獲取充分、適當(dāng)?shù)膶徲?jì)證據(jù),該規(guī)定的含義是注冊會計(jì)師需要根據(jù)不同的認(rèn)定層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)設(shè)計(jì)有針對性的細(xì)節(jié)測試。在針對存在或發(fā)生認(rèn)定設(shè)計(jì)細(xì)節(jié)測試時(shí),注冊會計(jì)師應(yīng)當(dāng)選擇包含在財(cái)務(wù)報(bào)表金額中的項(xiàng)目,并獲取相關(guān)審計(jì)證據(jù)。

01:23

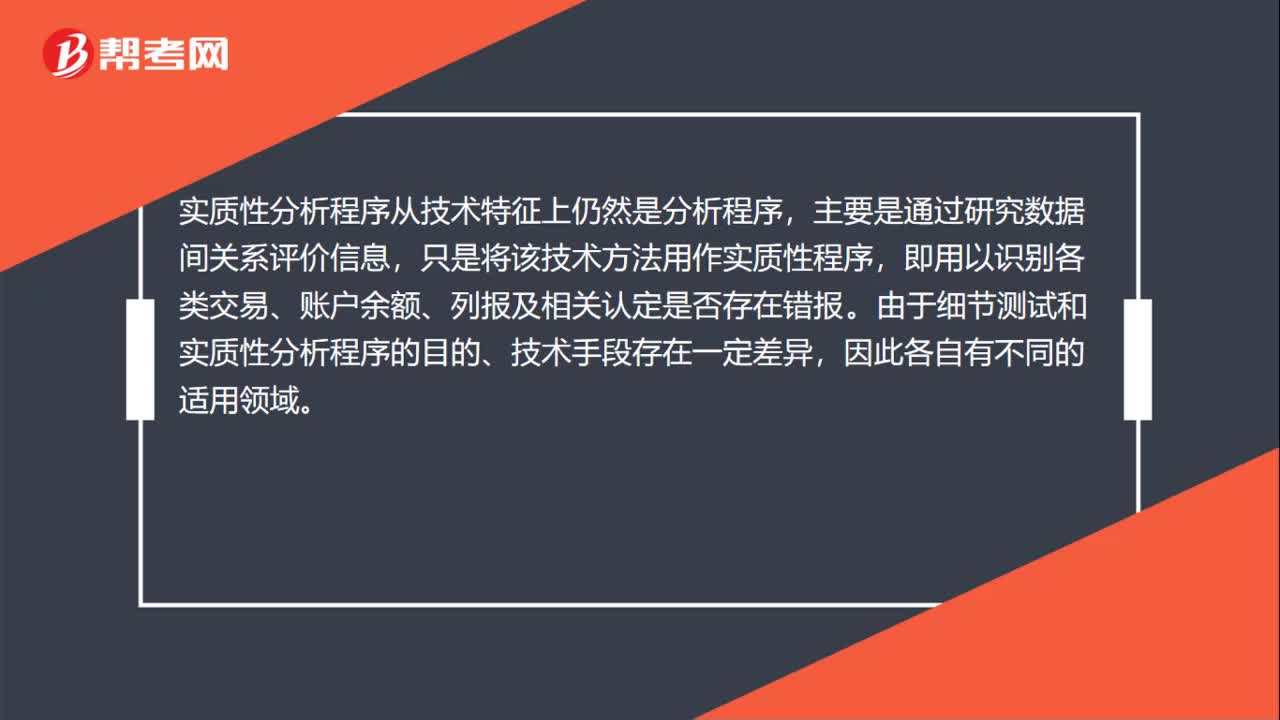

01:23實(shí)質(zhì)性程序性質(zhì)的類型是什么?:實(shí)質(zhì)性程序的性質(zhì)是指實(shí)質(zhì)性程序的類型及其組合,實(shí)質(zhì)性程序的兩種基本類型包括細(xì)節(jié)測試和實(shí)質(zhì)性分析程序。細(xì)節(jié)測試是對各類交易、賬戶余額、列報(bào)的具體細(xì)節(jié)進(jìn)行測試,目的在于直接識別財(cái)務(wù)報(bào)表認(rèn)定是否存在錯(cuò)報(bào)。實(shí)質(zhì)性分析程序從技術(shù)特征上仍然是分析程序,即用以識別各類交易、賬戶余額、列報(bào)及相關(guān)認(rèn)定是否存在錯(cuò)報(bào)。由于細(xì)節(jié)測試和實(shí)質(zhì)性分析程序的目的、技術(shù)手段存在一定差異。

02:57

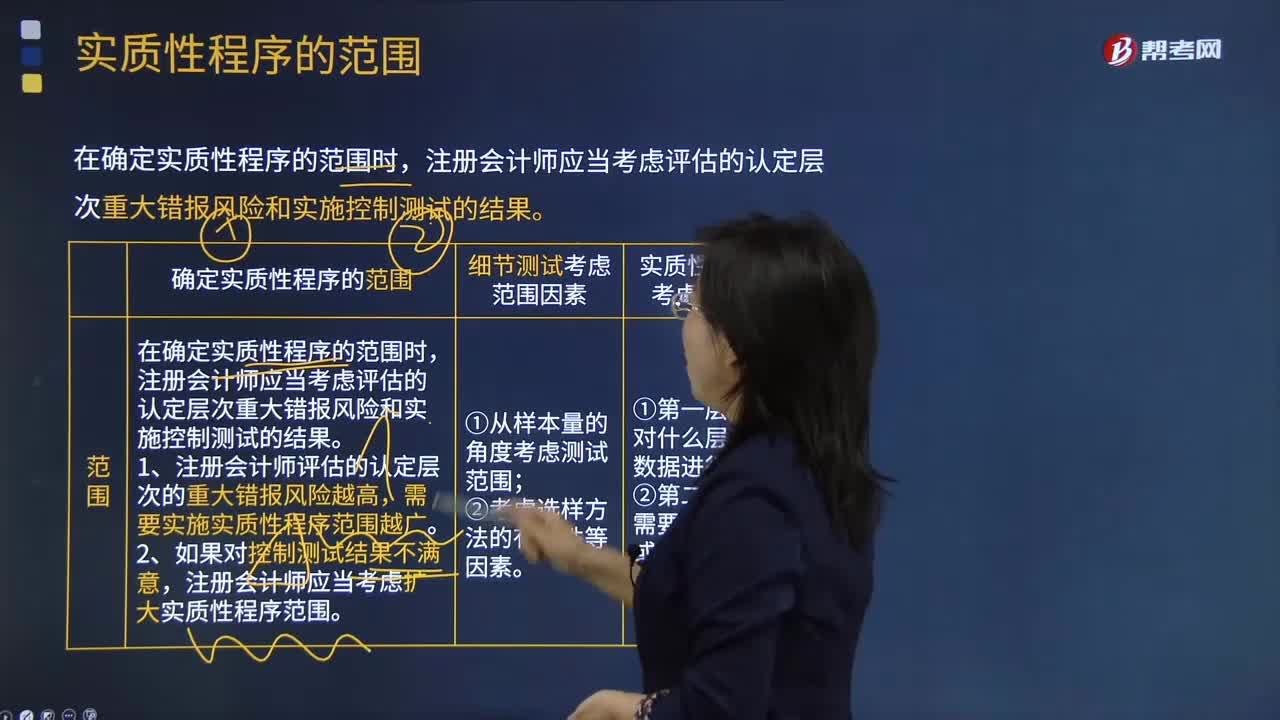

02:57實(shí)質(zhì)性程序的范圍是什么?:實(shí)質(zhì)性程序的范圍是什么?一、確定實(shí)質(zhì)性程序的范圍,在確定實(shí)質(zhì)性程序的范圍時(shí)。注冊會計(jì)師應(yīng)當(dāng)考慮評估的認(rèn)定層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)和實(shí)施控制測試的結(jié)果,需要實(shí)施實(shí)質(zhì)性程序范圍越廣,注冊會計(jì)師應(yīng)當(dāng)考慮擴(kuò)大實(shí)質(zhì)性程序范圍;二、細(xì)節(jié)測試考慮范圍因素。1. 從樣本量的角度考慮測試范圍;三、實(shí)質(zhì)性分析程序考慮范圍因素2. 第二層含義是需要對什么幅度或性質(zhì)的偏差展開進(jìn)一步調(diào)查

04:16

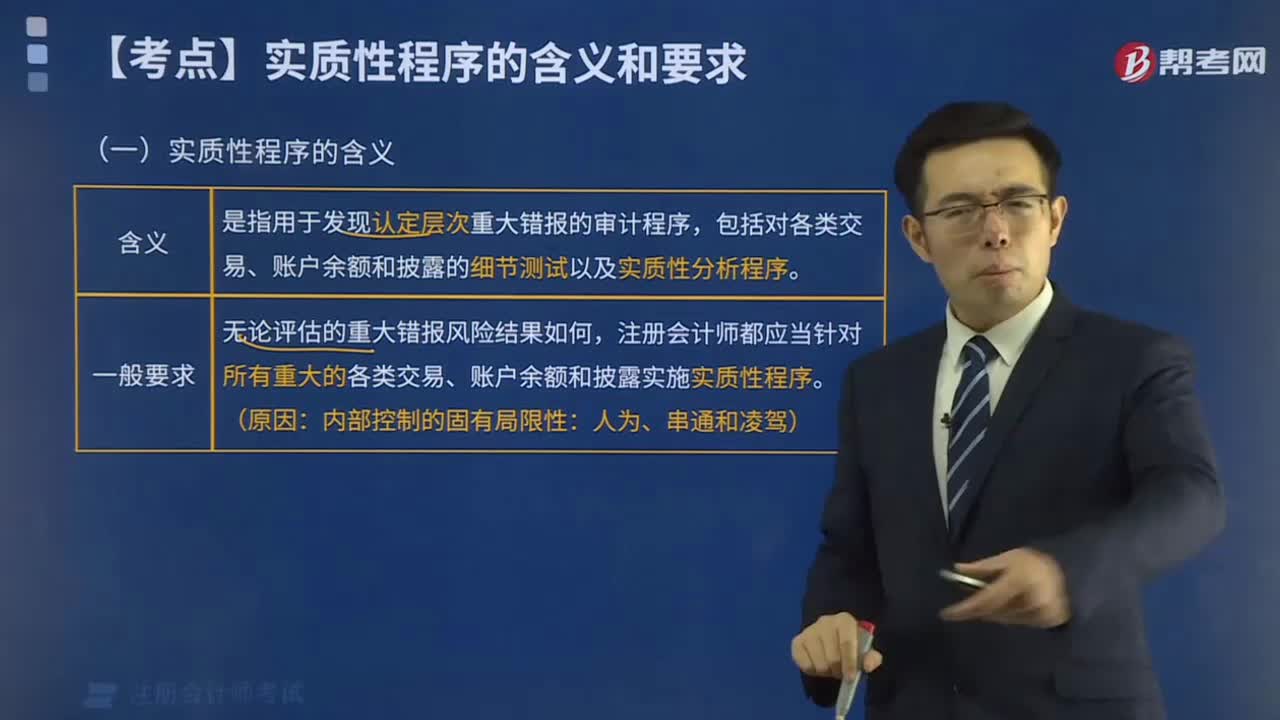

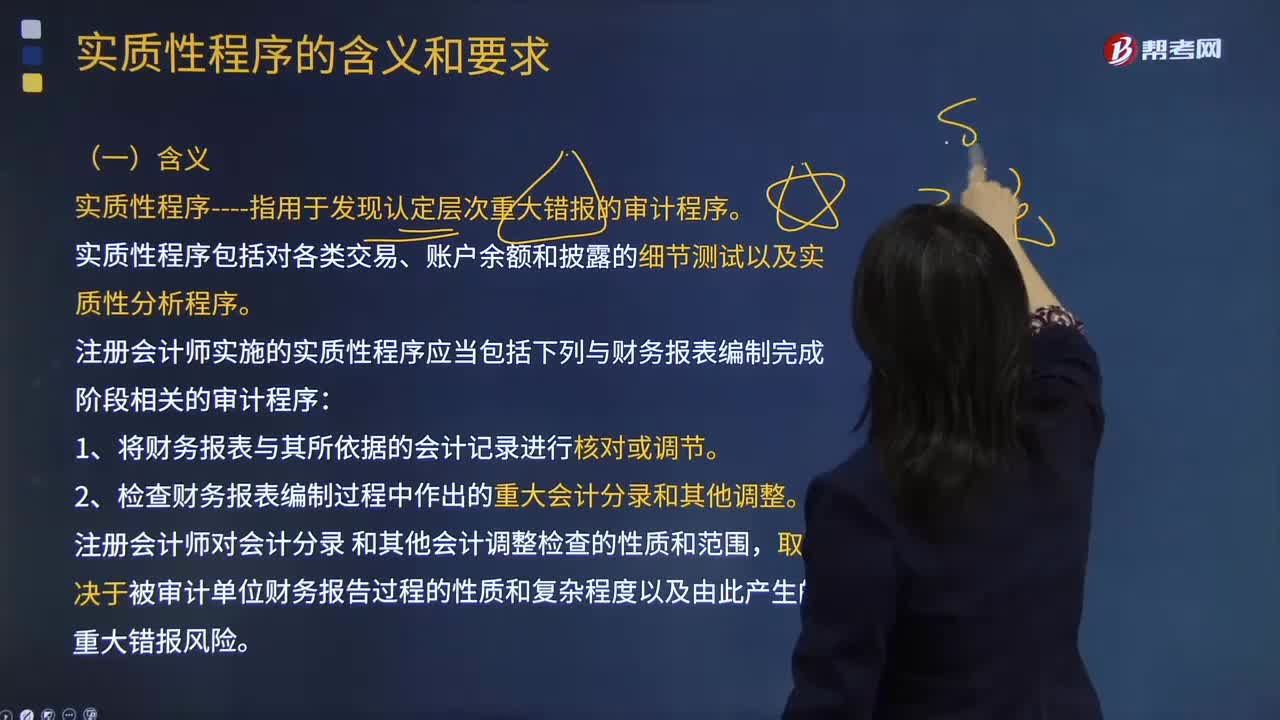

04:16實(shí)質(zhì)性程序的含義是什么?:實(shí)質(zhì)性程序指用于發(fā)現(xiàn)認(rèn)定層次重大錯(cuò)報(bào)的審計(jì)程序。實(shí)質(zhì)性程序包括對各類交易、賬戶余額和披露的細(xì)節(jié)測試以及實(shí)質(zhì)性分析程序。注冊會計(jì)師實(shí)施的實(shí)質(zhì)性程序應(yīng)當(dāng)包括下列與財(cái)務(wù)報(bào)表編制完成階段相關(guān)的審計(jì)程序:2.檢查財(cái)務(wù)報(bào)表編制過程中作出的重大會計(jì)分錄和其他調(diào)整。【2013年注冊會計(jì)師考試真題】 下列有關(guān)針對重大賬戶余額實(shí)施審計(jì)程序的說法中,A.注冊會計(jì)師應(yīng)當(dāng)實(shí)施實(shí)質(zhì)性程序,B.注冊會計(jì)師應(yīng)當(dāng)實(shí)施細(xì)節(jié)測試。

12:00

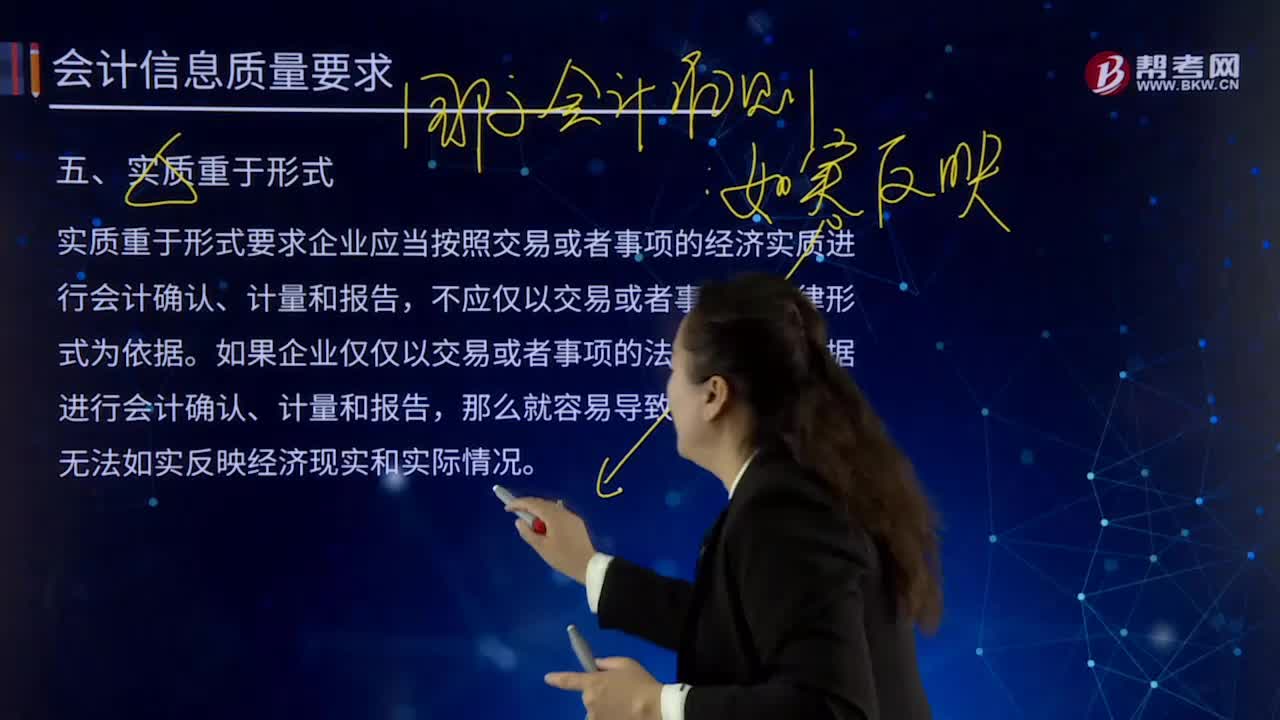

12:00實(shí)質(zhì)重于形式的含義是什么?:不應(yīng)僅以交易或者事項(xiàng)的法律形式為依據(jù)。如果企業(yè)僅僅以交易或者事項(xiàng)的法律形式為依據(jù)進(jìn)行會計(jì)確認(rèn)、計(jì)量和報(bào)告,售后租回是否確認(rèn)銷售收入、售后回購、附有退貨條件的銷售、委托代銷等特殊銷售方式收入的確認(rèn);⑦非貨幣性資產(chǎn)交換區(qū)分商業(yè)實(shí)質(zhì)。實(shí)質(zhì)重于形式要求企業(yè)應(yīng)當(dāng)按照交易或者事項(xiàng)的經(jīng)濟(jì)實(shí)質(zhì)進(jìn)行會計(jì)確認(rèn)、計(jì)量和報(bào)告,企業(yè)發(fā)生的交易或事項(xiàng)在多數(shù)情況下。

04:07

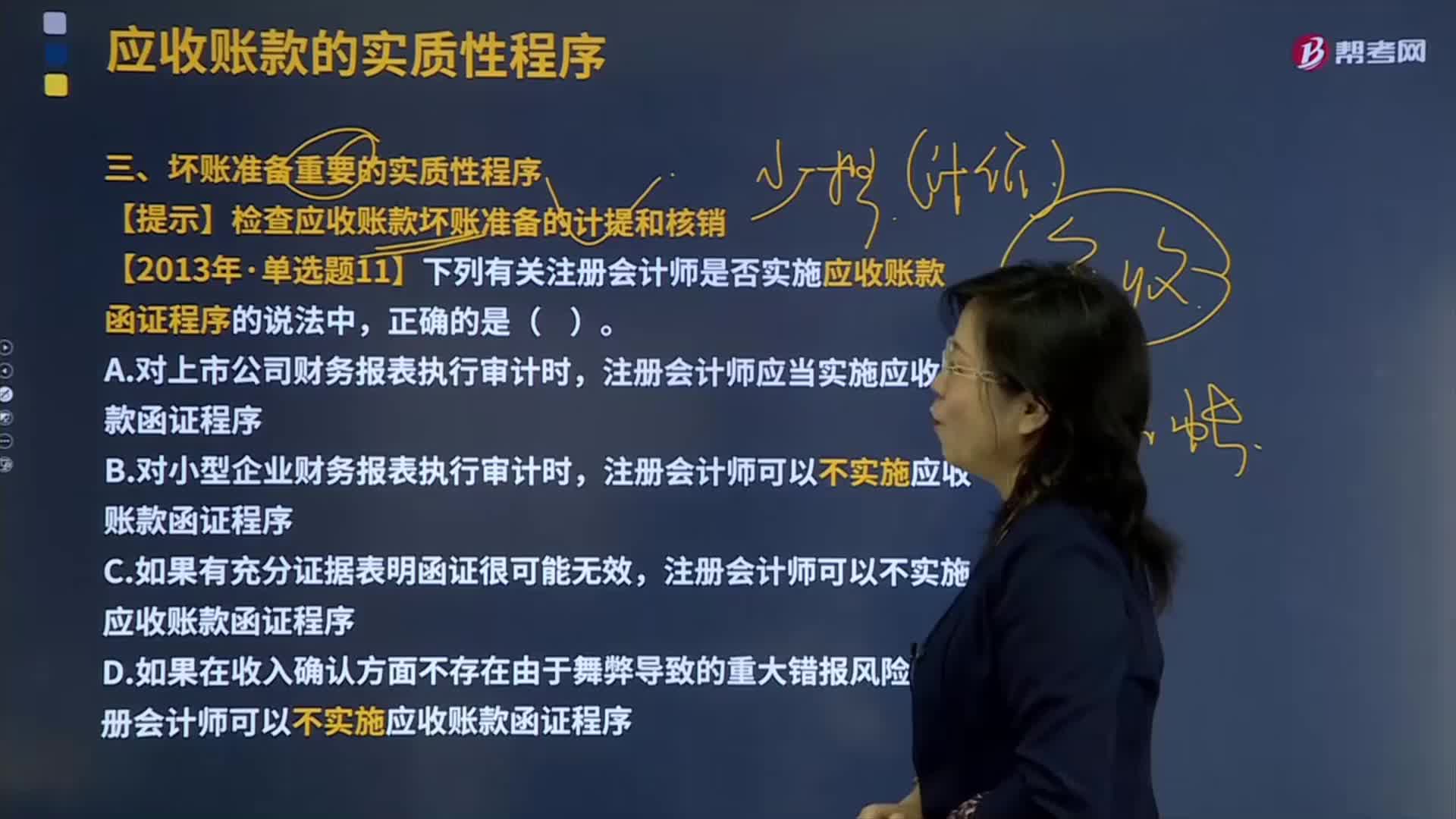

04:07壞賬準(zhǔn)備重要的實(shí)質(zhì)性程序是什么?:壞賬準(zhǔn)備是指企業(yè)的應(yīng)收款項(xiàng)含應(yīng)收賬款、其他應(yīng)收款等計(jì)提的,同時(shí)轉(zhuǎn)銷相應(yīng)的應(yīng)收賬款余額的一種處理方法。【提示】檢查應(yīng)收賬款壞賬準(zhǔn)備的計(jì)提和核銷,【2013年注冊會計(jì)師考試真題】下列有關(guān)注冊會計(jì)師是否實(shí)施應(yīng)收賬款函證程序的說法中。注冊會計(jì)師應(yīng)當(dāng)實(shí)施應(yīng)收賬款函證程序,注冊會計(jì)師可以不實(shí)施應(yīng)收賬款函證程序。【解析】注冊會計(jì)師應(yīng)當(dāng)對應(yīng)收賬款實(shí)施函證程序,除非有充分證據(jù)表明應(yīng)收賬款對財(cái)務(wù)報(bào)表不重要。

08:35

08:35審計(jì)證據(jù)的含義及其性質(zhì)是什么?:是指注冊會計(jì)師為了得出審計(jì)結(jié)論和形成審計(jì)意見而使用的必要信息。審計(jì)證據(jù)在性質(zhì)上具有累積性是在審計(jì)過程中通過實(shí)施審計(jì)程序獲取的,如以前審計(jì)中獲取的信息(前提是注冊會計(jì)師已確定自上次審計(jì)后是否已發(fā)生變化。這些變化可能影響這些信息對本期審計(jì)的相關(guān)性)或會計(jì)師事務(wù)所接受與保持客戶或業(yè)務(wù)時(shí)實(shí)施質(zhì)量控制程序獲取的信息,信息的缺乏(如管理層拒絕提供注冊會計(jì)師要求的聲明)本身也構(gòu)成審計(jì)證據(jù)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日