下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

08:43

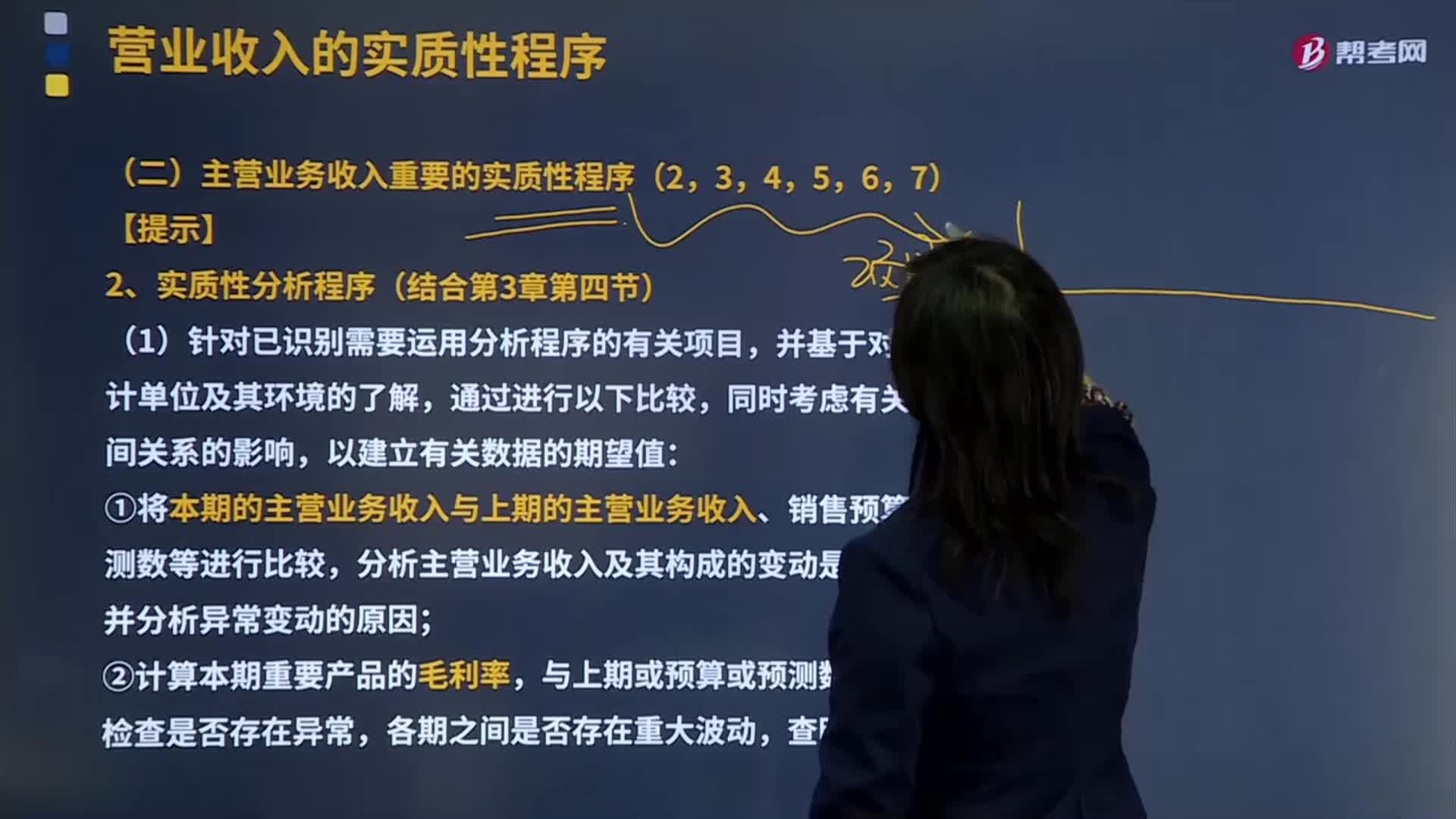

08:43主營業(yè)務(wù)收入重要的實質(zhì)性分析程序是什么?:主營業(yè)務(wù)收入重要的實質(zhì)性分析程序是什么?主營業(yè)務(wù)收入是指企業(yè)從事本行業(yè)生產(chǎn)經(jīng)營活動所取得的營業(yè)收入。主營業(yè)務(wù)收入根據(jù)各行業(yè)企業(yè)所從事的不同活動而有所區(qū)別,建筑業(yè)企業(yè)的主營業(yè)務(wù)收入指工程結(jié)算收入";企業(yè)在填報主營業(yè)務(wù)收入時,一般根據(jù)企業(yè)會計"損益表"中有關(guān)主營業(yè)務(wù)收入指標(biāo)的上年累計數(shù)填寫。①將本期的主營業(yè)務(wù)收入與上期的主營業(yè)務(wù)收入、銷售預(yù)算或預(yù)測數(shù)等進行比較;

03:04

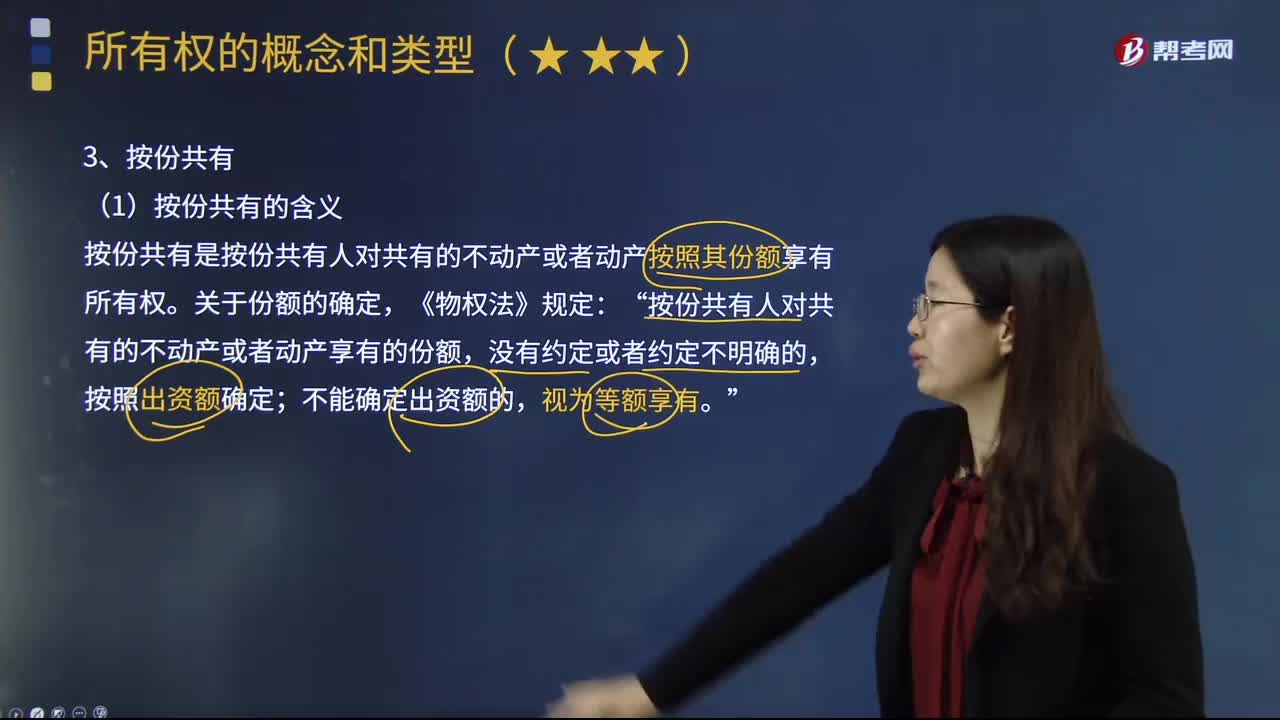

03:04所有權(quán)中按份共有的含義是什么?:所有權(quán)中按份共有的含義是什么?按份共有人按各自的份額“對共有財產(chǎn)分享權(quán)利,按份共有是按份共有人對共有的不動產(chǎn)或者動產(chǎn)按照其份額享有所有權(quán)。《物權(quán)法》規(guī)定,按份共有人對共有的不動產(chǎn)或者動產(chǎn)享有的份額:為與共同共有相應(yīng)的一項制度,日本民法規(guī)定于”此外1907年瑞士民法典及1958年韓國民法典均就按分共有制設(shè)有明文規(guī)定”通常共有”

04:02

04:02物權(quán)變動的含義、型態(tài)、原則分別指什么?:物權(quán)變動是物權(quán)法上的一種民事法律效果,物權(quán)的變動也是由一定民事法律事實引起的。是指物權(quán)取得非自他人之手繼受而來(物權(quán)取得不取決于前手的意志),指物權(quán)的變動須以法定的公示方式進行才能發(fā)生相應(yīng)法律效果的原則,即為物權(quán)變動的公示方法:不動產(chǎn)物權(quán)變動以登記為公示方法,動產(chǎn)物權(quán)變動以交付為公示方法,指物權(quán)變動依法定方式公示的,即使公示的物權(quán)狀態(tài)與其真實的物權(quán)狀態(tài)不符。

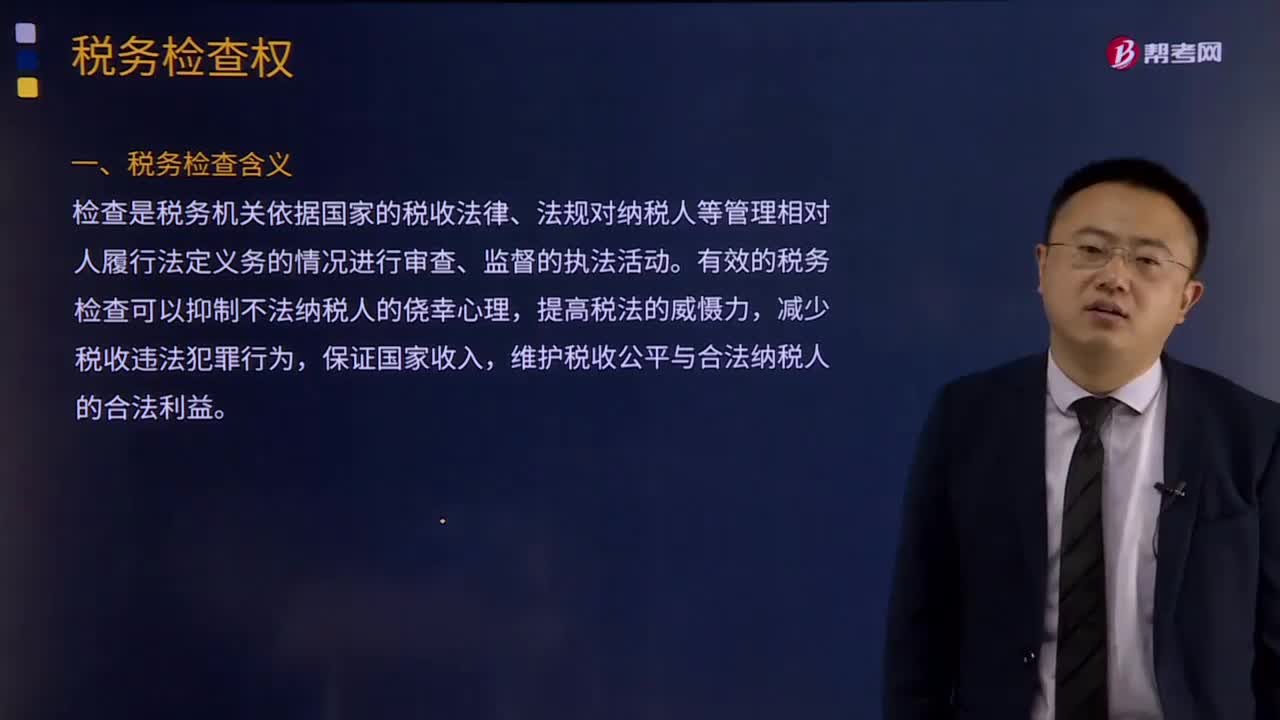

01:31

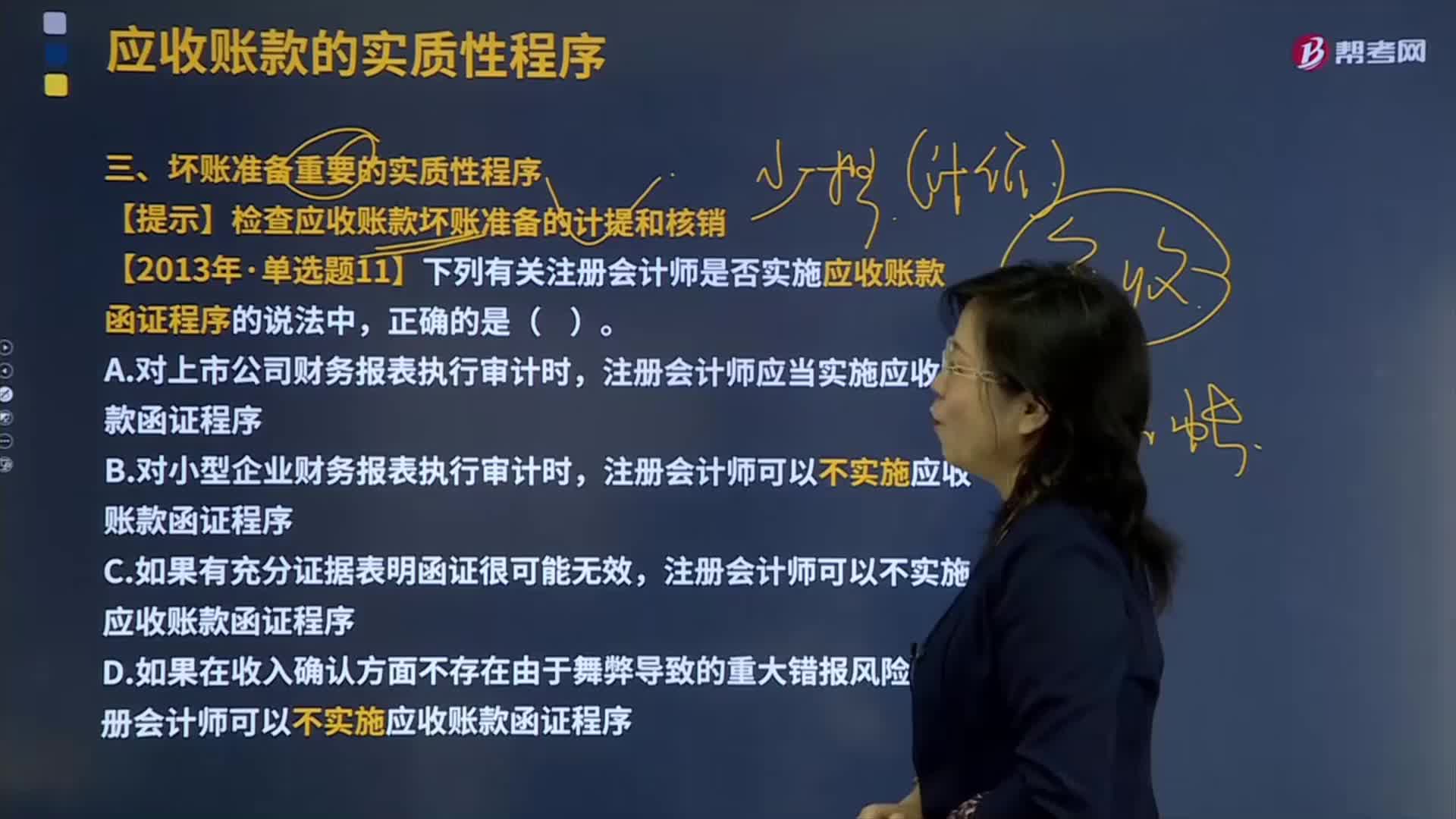

01:311分鐘速記稅務(wù)檢查的含義是什么?:稅務(wù)檢查含義是什么?檢查是稅務(wù)機關(guān)依據(jù)國家的稅收法律、法規(guī)對納稅人等管理相對人履行法定義務(wù)的情況進行審查、監(jiān)督的執(zhí)法活動。有效的稅務(wù)檢查可以抑制不法納稅人的僥幸心理,減少稅收違法犯罪行為,維護稅收公平與合法納稅人的合法利益。(一)稅務(wù)機關(guān)為取得確定稅額所需資料,證實納稅人納稅申報的真實性與準(zhǔn)確性而進行的經(jīng)常性檢查,其依據(jù)是稅法賦予稅務(wù)機關(guān)的強制行政檢查權(quán)。

06:49

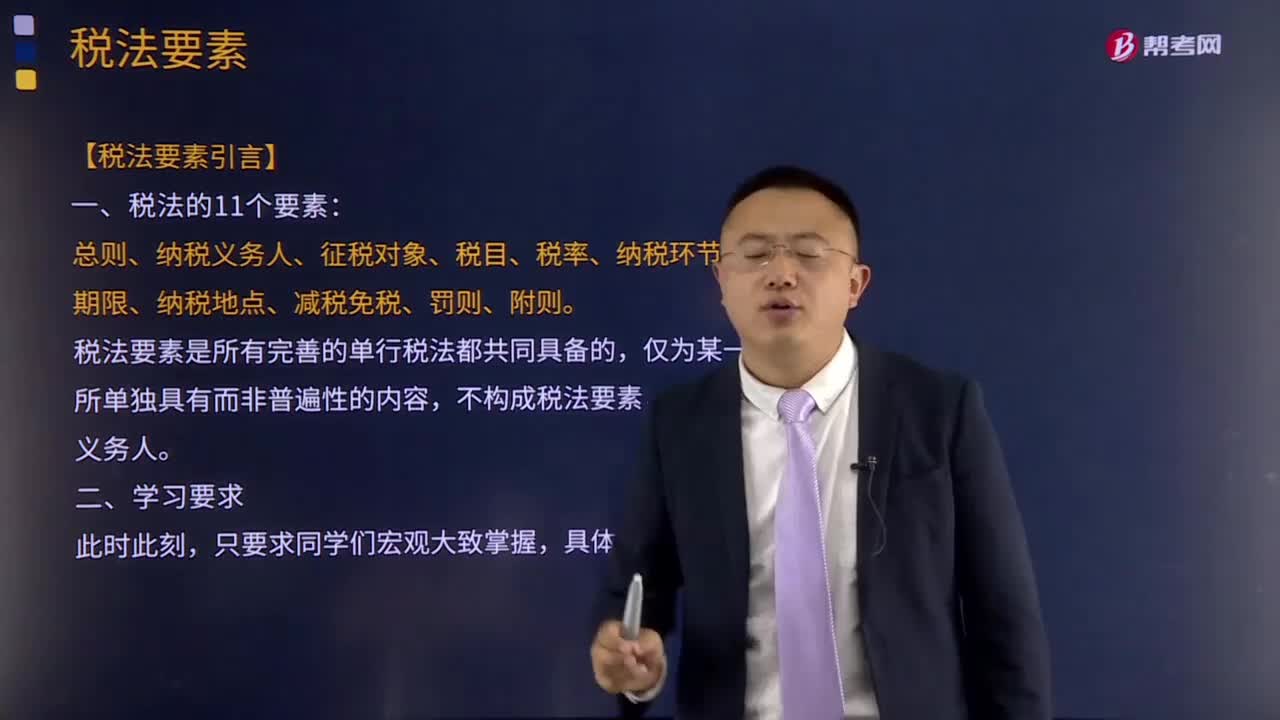

06:49稅法要素的含義是指什么?:稅法要素的含義是指什么?稅法要素是指各種單行稅法具有的共同的基本要素的總稱。稅法要索既包括實體性的,稅法要素是所有完善的單行稅法都共同具備的,不構(gòu)成稅法要素。稅法要素一般包括總則、納稅義務(wù)人、征稅對象、稅目、稅率、納稅環(huán)節(jié)、納稅期限、納稅地點、減稅免稅、罰則、附則等項目。主要包括納稅人、課稅客體、稅基、稅率等項,②課稅客體是國家征稅的目的物,比例稅率不以稅基變化為轉(zhuǎn)移;

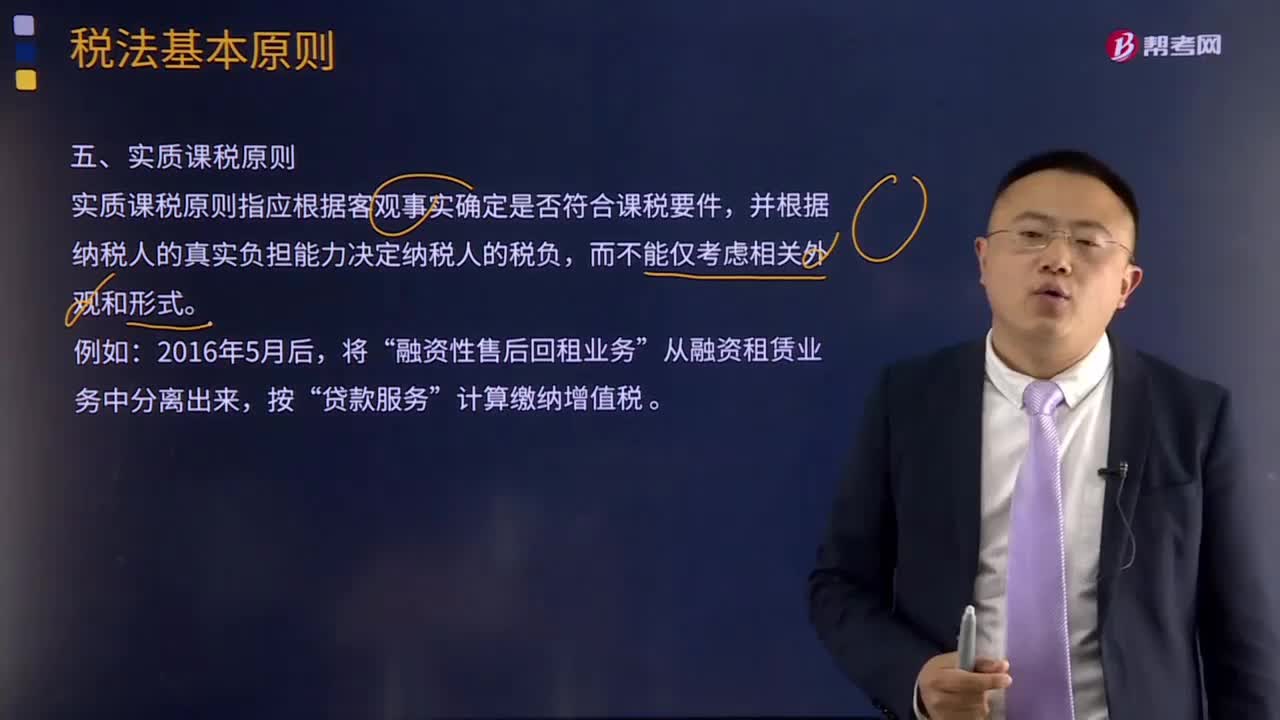

06:46

06:46什么是實質(zhì)課稅原則?:實質(zhì)課稅原則指應(yīng)根據(jù)客觀事實確定是否符合課稅要件,對于實質(zhì)課稅原則的概念,從理論基礎(chǔ)談實質(zhì)課稅原則與稅收法定原則的抵牾,稅法主體的權(quán)利義務(wù)必須由法律加以規(guī)定;稅法的各類構(gòu)成要素皆必須且只能由法律予以明確規(guī)定,征納主體的權(quán)利義務(wù)只以法律規(guī)定為依據(jù),課稅要素法定原則、課稅要素明確原則和依法稽征原則,課稅要素法定原則要求課稅要素必須且只能由議會在法律中加以規(guī)定。

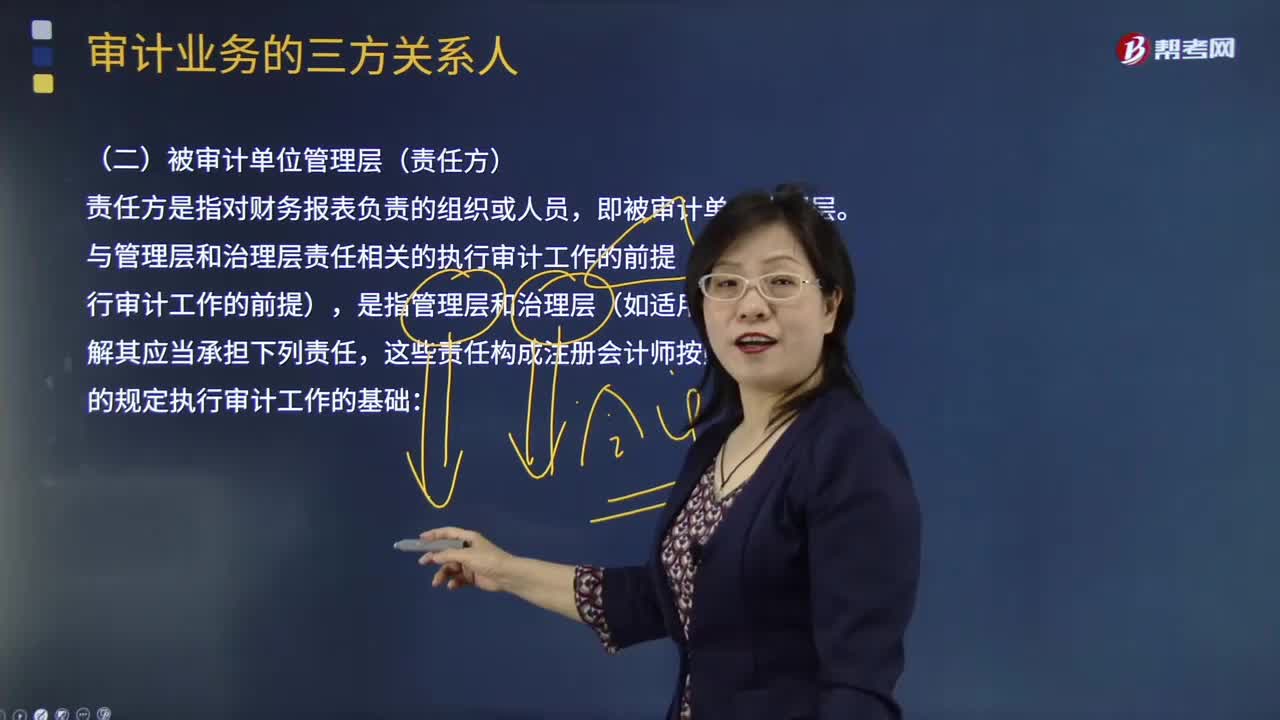

11:42

11:42被審計單位管理層(責(zé)任方)的含義是什么?:這些責(zé)任構(gòu)成注冊會計師按照審計準(zhǔn)則的規(guī)定執(zhí)行審計工作的基礎(chǔ):包括允許注冊會計師接觸與編制財務(wù)報表相關(guān)的所有信息(如記錄、文件和其他事項),A.確定管理層在編制財務(wù)報表時采用的財務(wù)報告編制基礎(chǔ)是否是可接受的,D.確定管理層是否認(rèn)可并理解其與財務(wù)報表相關(guān)的責(zé)任。C.管理層應(yīng)當(dāng)向注冊會計師提供必要的工作條件,D.管理層應(yīng)當(dāng)允許注冊會計師在獲取審計證據(jù)時不受限制地接觸其認(rèn)為必要的內(nèi)部人員和其他相關(guān)人員。

08:35

08:35審計證據(jù)的含義及其性質(zhì)是什么?:是指注冊會計師為了得出審計結(jié)論和形成審計意見而使用的必要信息。審計證據(jù)在性質(zhì)上具有累積性是在審計過程中通過實施審計程序獲取的,如以前審計中獲取的信息(前提是注冊會計師已確定自上次審計后是否已發(fā)生變化。這些變化可能影響這些信息對本期審計的相關(guān)性)或會計師事務(wù)所接受與保持客戶或業(yè)務(wù)時實施質(zhì)量控制程序獲取的信息,信息的缺乏(如管理層拒絕提供注冊會計師要求的聲明)本身也構(gòu)成審計證據(jù)。

01:34

01:34法律淵源及其憲法的含義是什么?:什么是法律淵源以及憲法的含義呢?法律的淵源,我國法律淵源主要有:憲法、法律、法規(guī)、規(guī)章、司法解釋、國際條約和協(xié)定。法律淵源主要表現(xiàn)為制定法、不包括判例法(例如,中華人民共和國憲法是中華人民共和國全國人民代表大會制定和頒布的國家根本大法。規(guī)定國家的根本制度和根本任務(wù),憲法具有最高的法律效力,一切法律、法規(guī)都必須依據(jù)憲法,《中華人民共和國憲法》是中華人民共和國的根本大法,規(guī)定擁有最高法律效力。

01:42

01:42司法解釋的含義是什么?:司法解釋是最高人民法院、最高人民檢察院在總結(jié)司法審判經(jīng)驗的基礎(chǔ)上發(fā)布的指 導(dǎo)性文件和法律解釋的總稱,如最高人民法院發(fā)布的《關(guān)于適用〈中華人民共和國物權(quán)法〉若干問題的解釋(一)》《關(guān)于審理建設(shè)工程施工合同糾紛案件適用法律問題的解釋》等。由最高人民法院進行解釋。2.凡屬于檢察院檢察工作中具體應(yīng)用法律、法令的問題,由最高人民檢察院進行解釋。3.最高人民法院和最高人民檢察院的解釋如果有原則性的分歧。

05:15

05:15帶你了解什么是規(guī)章的含義?:就執(zhí)行法律、國務(wù)院行政法規(guī)、決定、命令的事項在其職權(quán)范圍內(nèi)制定的規(guī)范性法律文件的總稱。①沒有法律或者國務(wù)院的行政法規(guī)、決定、命令的依據(jù),地方政府規(guī)章不得設(shè)定減損公民、法人和其他組織權(quán)利或者增加其義務(wù)的規(guī)范,可以就執(zhí)行法律、行政法規(guī)、地方性法規(guī)的規(guī)定而需要制定規(guī)章的事項以及屬于本行政區(qū)域的具體行政管理事項“A.全國人大常委會有權(quán)部分修改由全國人大制定的基本法律。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日