下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

10:55

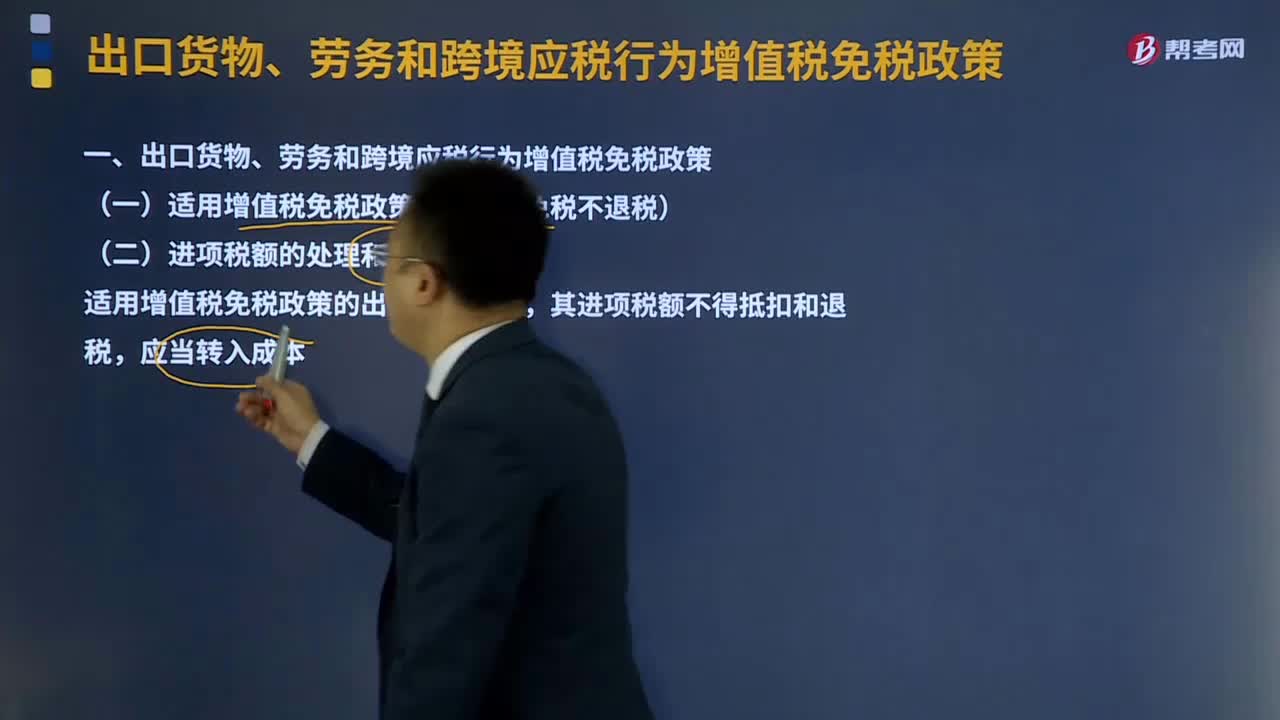

10:55出口貨物、勞務(wù)和跨境應(yīng)稅行為增值稅免稅政策是什么?:出口貨物、勞務(wù)和跨境應(yīng)稅行為增值稅免稅政策是什么?是指出口貨物、勞務(wù)以及跨境應(yīng)稅行為實(shí)行零稅率,適用增值稅免稅政策的出口貨物勞務(wù),(1)國家批準(zhǔn)設(shè)立的免稅店銷售的免稅貨物【包括進(jìn)口免稅貨物和已實(shí)現(xiàn)退(免)稅的貨物】,C.屬于小規(guī)模納稅人的生產(chǎn)性企業(yè)自營出口的自產(chǎn)貨物,【解析】用于境外承包項(xiàng)目的貨物享受免稅并退稅政策,3、境內(nèi)的單位和個(gè)人提供的下列應(yīng)稅服務(wù)免征增值稅。

05:35

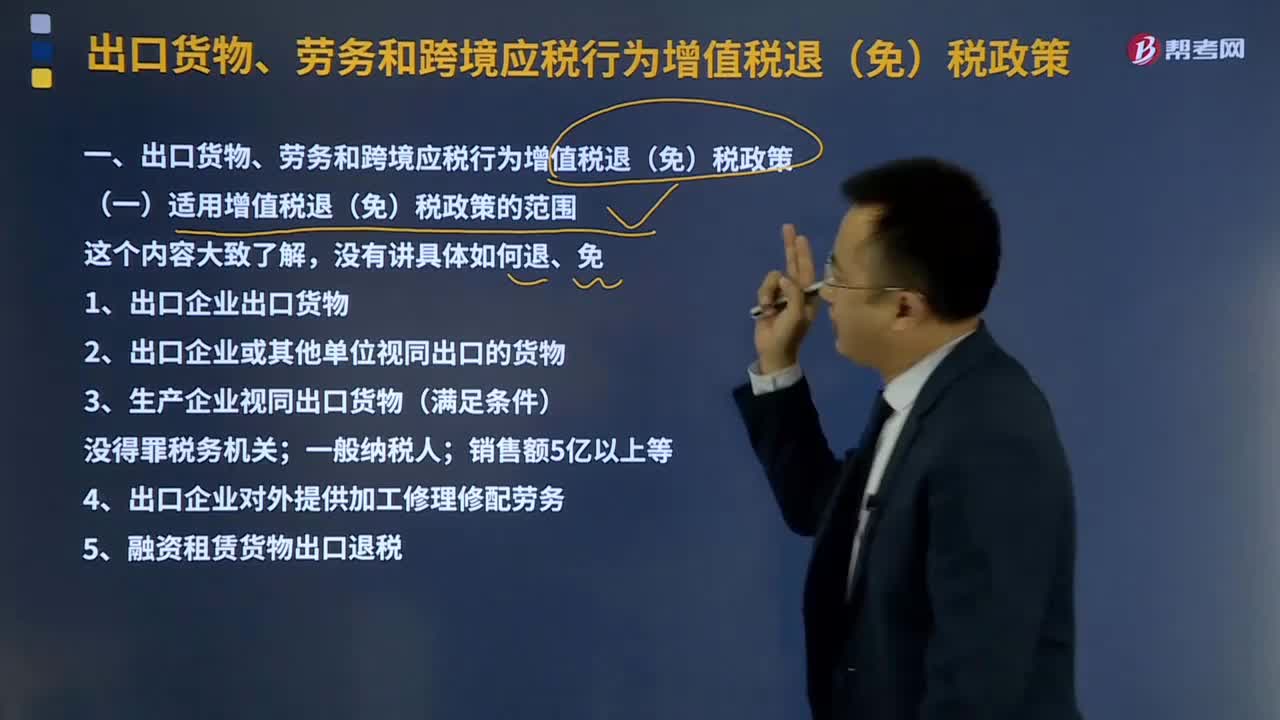

05:35適用增值稅退(免)稅政策的范圍是什么?:出口貨物;視同出口貨物;1、出口企業(yè)出口貨物,向海關(guān)報(bào)關(guān)后實(shí)際離境并銷售給境外單位或個(gè)人的貨物。分為自營出口貨物和委托出口貨物兩類;2、出口企業(yè)或其他單位視同出口的貨物;3、生產(chǎn)企業(yè)視同出口貨物(滿足條件)。4、出口企業(yè)對外提供加工修理修配勞務(wù),對進(jìn)境復(fù)出口貨物或從事國際運(yùn)輸?shù)倪\(yùn)輸工具進(jìn)行的加工修理修配。5、融資租賃貨物出口退稅并向海關(guān)報(bào)關(guān)后實(shí)際離境的貨物試行增值稅、消費(fèi)稅出口退稅政策

04:50

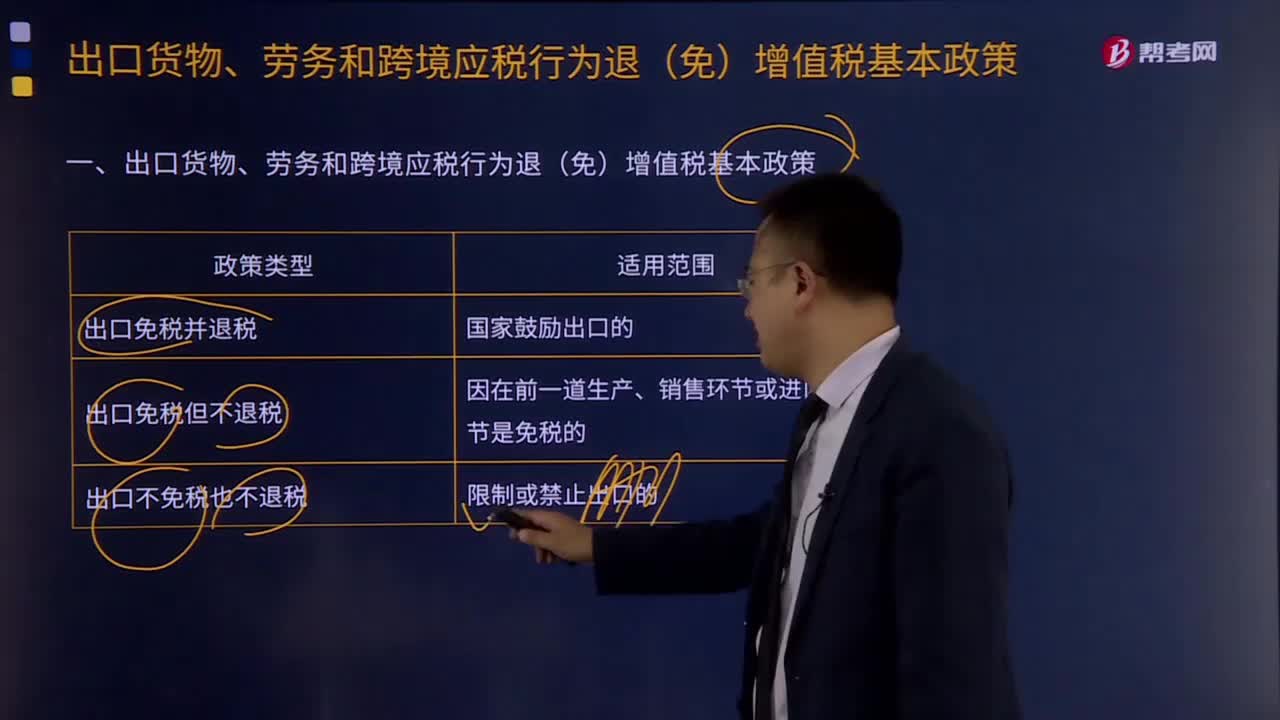

04:50出口貨物、勞務(wù)和跨境應(yīng)稅行為退(免)增值稅基本政策有哪些?:出口貨物、勞務(wù)和跨境應(yīng)稅行為退(免)增值稅基本政策有哪些?是指出口貨物、勞務(wù)以及跨境應(yīng)稅行為實(shí)行零稅率,出口免稅是指對貨物、勞務(wù)和跨境應(yīng)稅行為在出口銷售環(huán)節(jié)免征增值稅;這是把貨物、勞務(wù)和跨境應(yīng)稅行為出口環(huán)節(jié)與出口前的銷售環(huán)節(jié)都同樣視為一個(gè)征稅環(huán)節(jié),出口退稅是指對貨物、勞務(wù)和跨境應(yīng)稅行為在出口前實(shí)際承擔(dān)的稅收負(fù)擔(dān)。

01:04

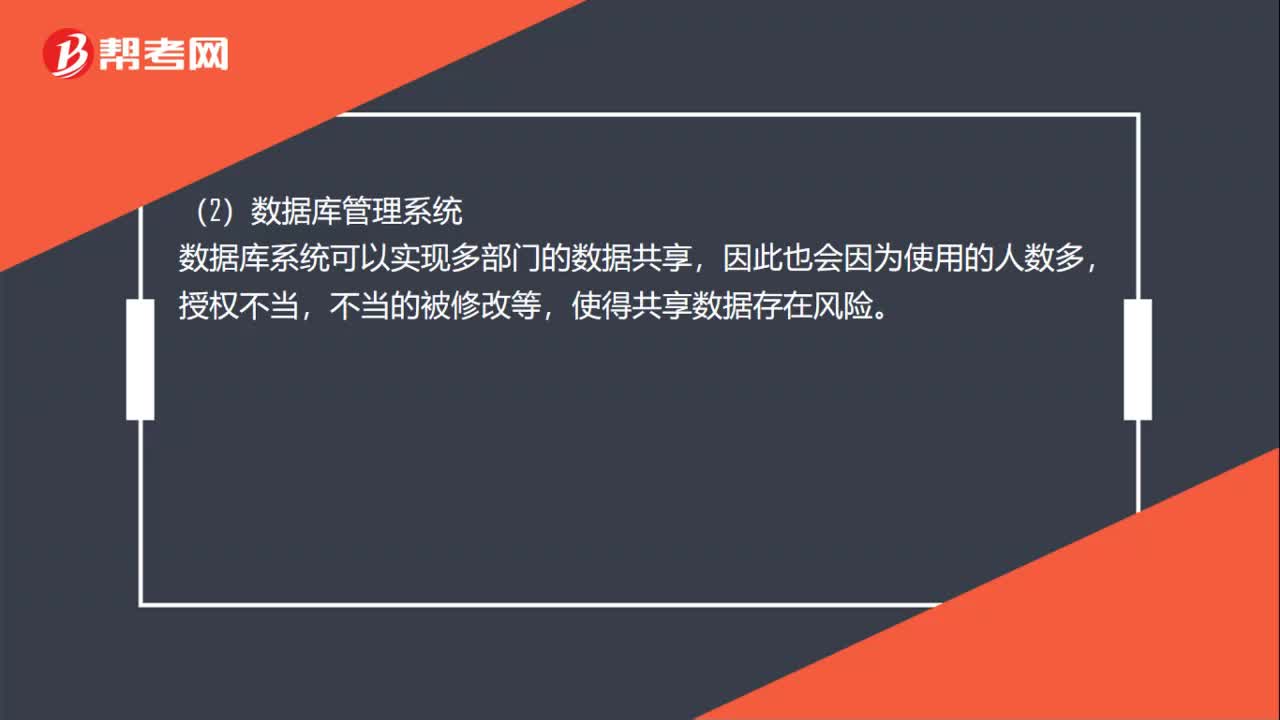

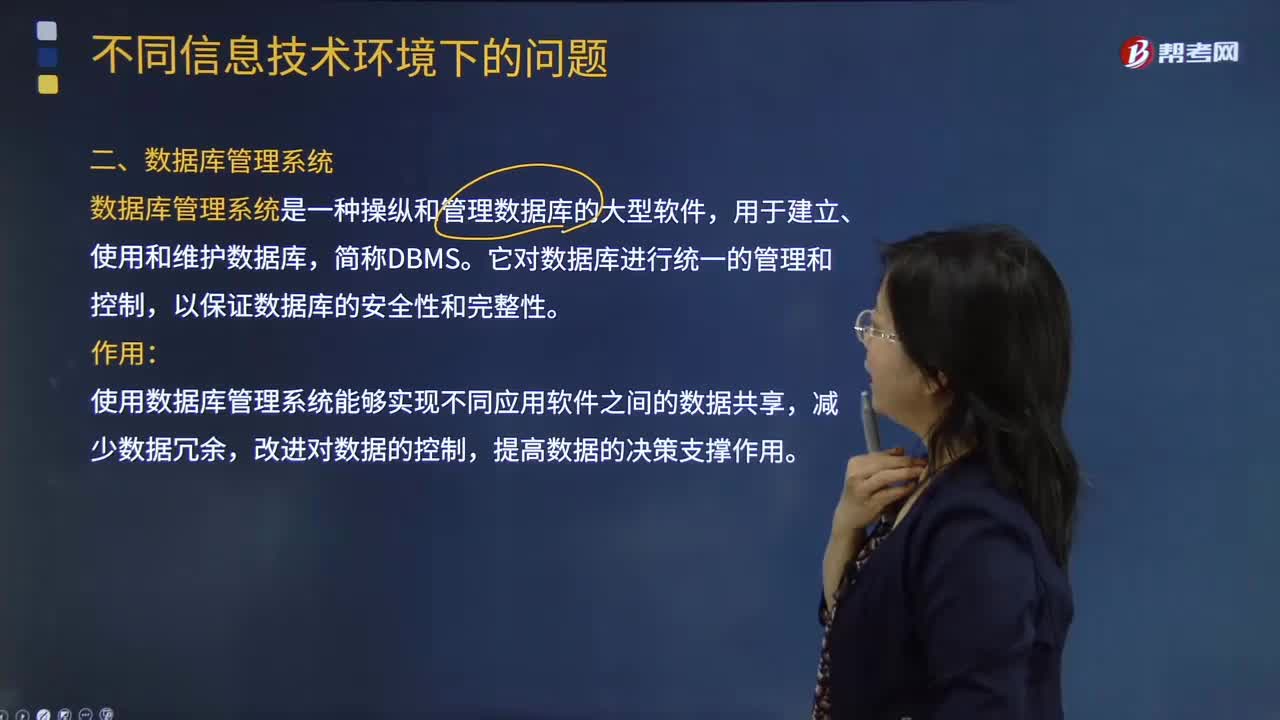

01:04不同信息技術(shù)環(huán)境下的問題是什么?:不同信息技術(shù)環(huán)境下的問題:一個(gè)企業(yè)會存在多個(gè)組成部分,各個(gè)組成部分中有的可能是跨地區(qū)、跨國經(jīng)營的,多個(gè)組成部分可能使用的應(yīng)用軟件會有所不同或版本不同、或文件不同。在傳輸?shù)倪^程中就可能會產(chǎn)生一些安全性的問題或兼容性的問題,(2)數(shù)據(jù)庫管理系統(tǒng),數(shù)據(jù)庫系統(tǒng)可以實(shí)現(xiàn)多部門的數(shù)據(jù)共享,使得共享數(shù)據(jù)存在風(fēng)險(xiǎn),電子商務(wù)是在互聯(lián)網(wǎng)絡(luò)的環(huán)境下進(jìn)行的,就會存在容易被攔截、被篡改、被不當(dāng)獲取等問題

02:42

02:42不同信息技術(shù)環(huán)境下有哪些不同的問題?:包括對分布于不同位置的服務(wù)器的安全、數(shù)據(jù)和信息的分布及同步、管理監(jiān)督以及兼容性問題,使用數(shù)據(jù)庫管理系統(tǒng)能夠?qū)崿F(xiàn)不同應(yīng)用軟件之間的數(shù)據(jù)共享,【提示】很多被審計(jì)單位使用ERP系統(tǒng)實(shí)現(xiàn)整個(gè)單位數(shù)據(jù)庫系統(tǒng)的整合。被審計(jì)單位可能將全部或部分的信息技術(shù)職能外包給專門的應(yīng)用軟件服務(wù)提供商或云計(jì)算服務(wù)商等計(jì)算機(jī)服務(wù)機(jī)構(gòu);(1)了解服務(wù)機(jī)構(gòu)中與內(nèi)部控制相關(guān)的控制以及針對服務(wù)機(jī)構(gòu)活動(dòng)所實(shí)施的控制。

00:32

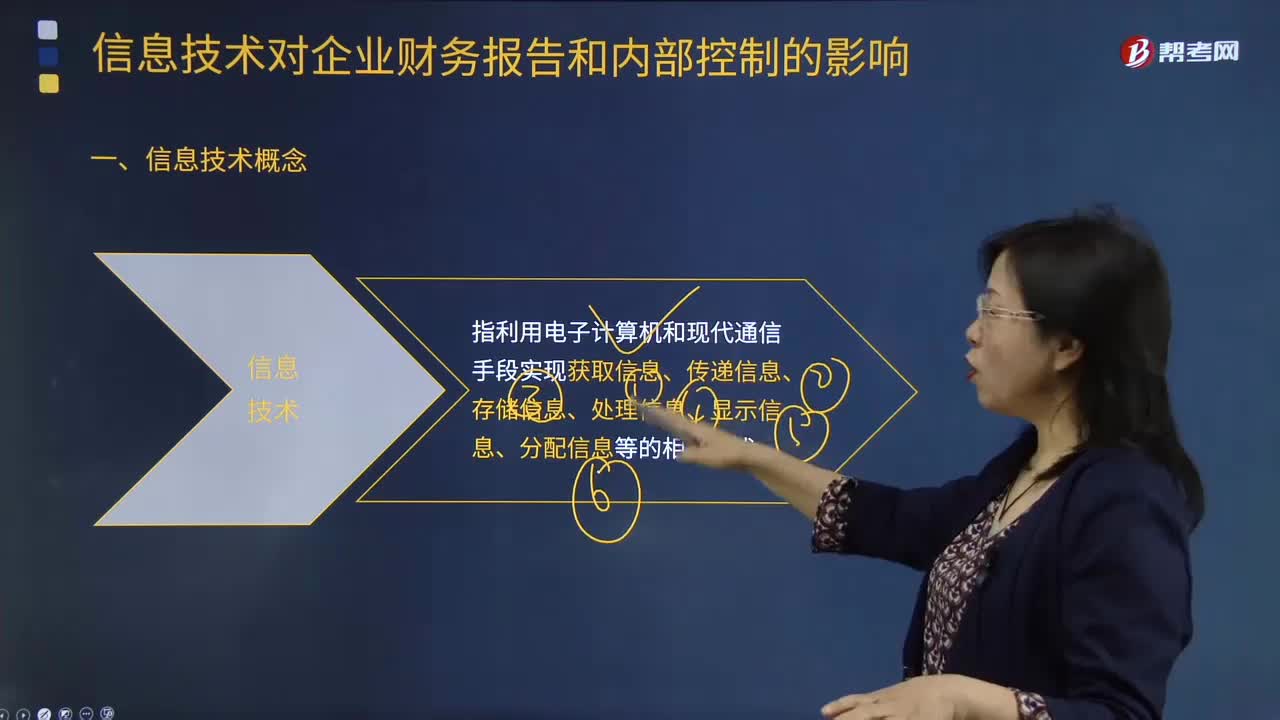

00:32什么是信息技術(shù)?:信息技術(shù)是指在信息科學(xué)的基本原理和方法的指導(dǎo)下擴(kuò)展人類信息功能的技術(shù)。信息技術(shù)是以電子計(jì)算機(jī)和現(xiàn)代通信為主要手段實(shí)現(xiàn)信息的獲取,信息技術(shù)指利用電子計(jì)算機(jī)和現(xiàn)代通信手段實(shí)現(xiàn)獲取信息、傳遞信息、存儲信息、處理信息、顯示信息、分配信息等的相關(guān)技術(shù)。獲取、存貯、傳遞、處理分析以及使信息標(biāo)準(zhǔn)化的技術(shù)”2.信息技術(shù)。

00:53

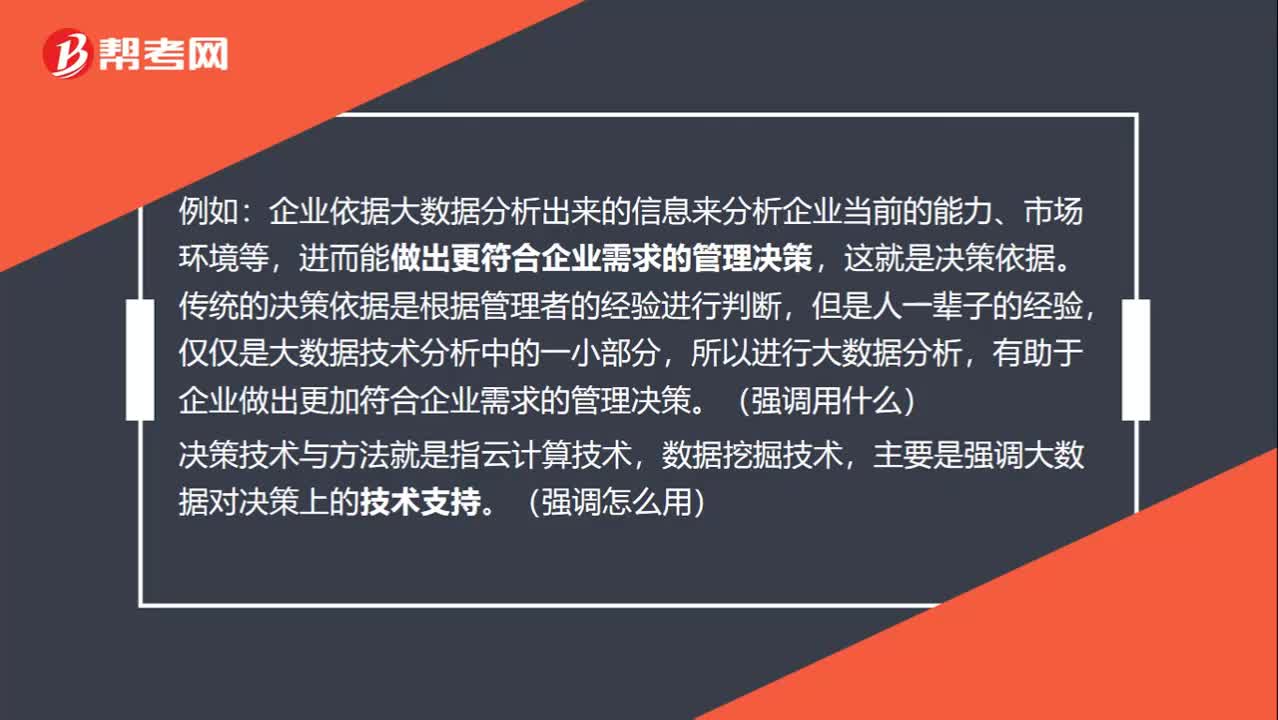

00:53決策依據(jù)和決策技術(shù)與方法舉例是什么呢?:決策依據(jù)和決策技術(shù)與方法舉例是什么呢?例如:企業(yè)依據(jù)大數(shù)據(jù)分析出來的信息來分析企業(yè)當(dāng)前的能力、市場環(huán)境等,進(jìn)而能做出更符合企業(yè)需求的管理決策,這就是決策依據(jù)。傳統(tǒng)的決策依據(jù)是根據(jù)管理者的經(jīng)驗(yàn)進(jìn)行判斷,但是人一輩子的經(jīng)驗(yàn),僅僅是大數(shù)據(jù)技術(shù)分析中的一小部分,所以進(jìn)行大數(shù)據(jù)分析,有助于企業(yè)做出更加符合企業(yè)需求的管理決策。決策技術(shù)與方法就是指云計(jì)算技術(shù),數(shù)據(jù)挖掘技術(shù)。主要是強(qiáng)調(diào)大數(shù)據(jù)對決策上的技術(shù)支持

03:04

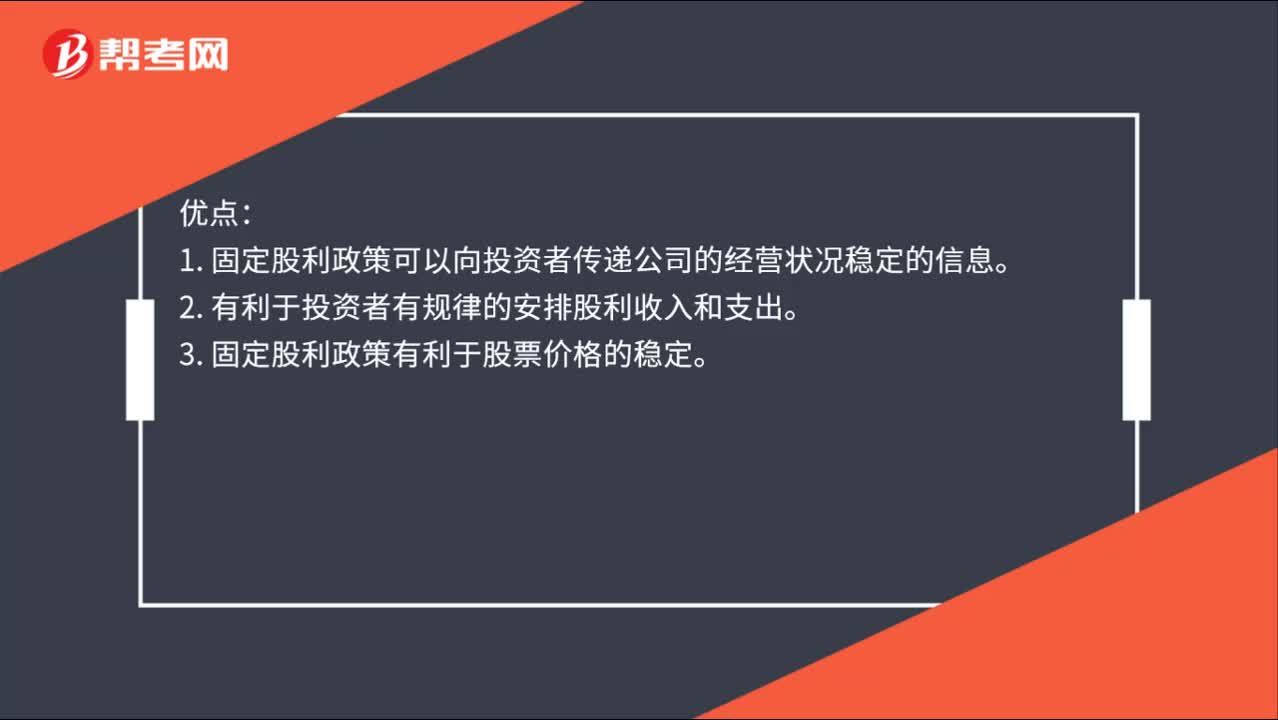

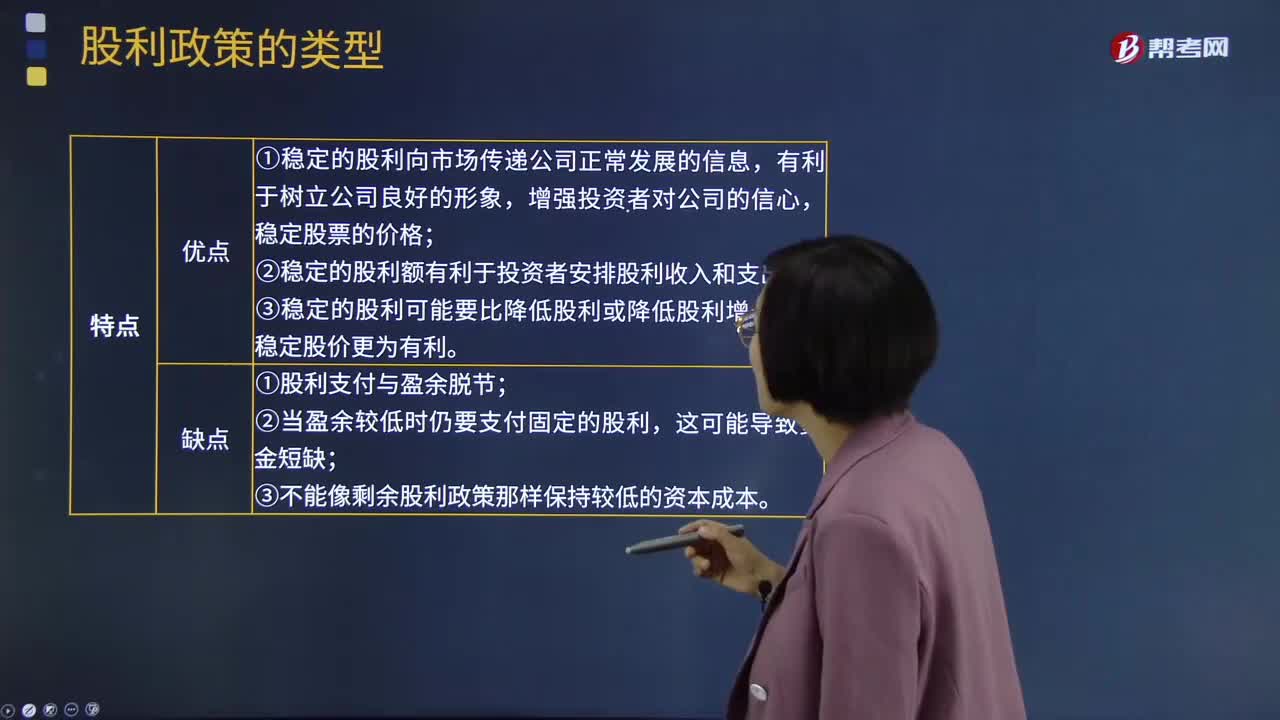

03:04什么是固定股利政策?:固定股利政策:將每年發(fā)放的股利固定在某一個(gè)相對穩(wěn)定的水平上并在較長的時(shí)期內(nèi)不變,只有當(dāng)公司認(rèn)為未來盈余會顯著地、不可逆轉(zhuǎn)地增長時(shí),才提高年度的股利發(fā)放額。固定股利政策優(yōu)點(diǎn):①穩(wěn)定的股利向市場傳遞公司正常發(fā)展的信息,穩(wěn)定股票的價(jià)格;②穩(wěn)定的股利額有利于投資者安排股利收入和支出;③穩(wěn)定的股利可能要比降低股利或降低股利增長率對穩(wěn)定股價(jià)更為有利。固定股利政策缺點(diǎn):②當(dāng)盈余較低時(shí)仍要支付固定的股利。

05:08

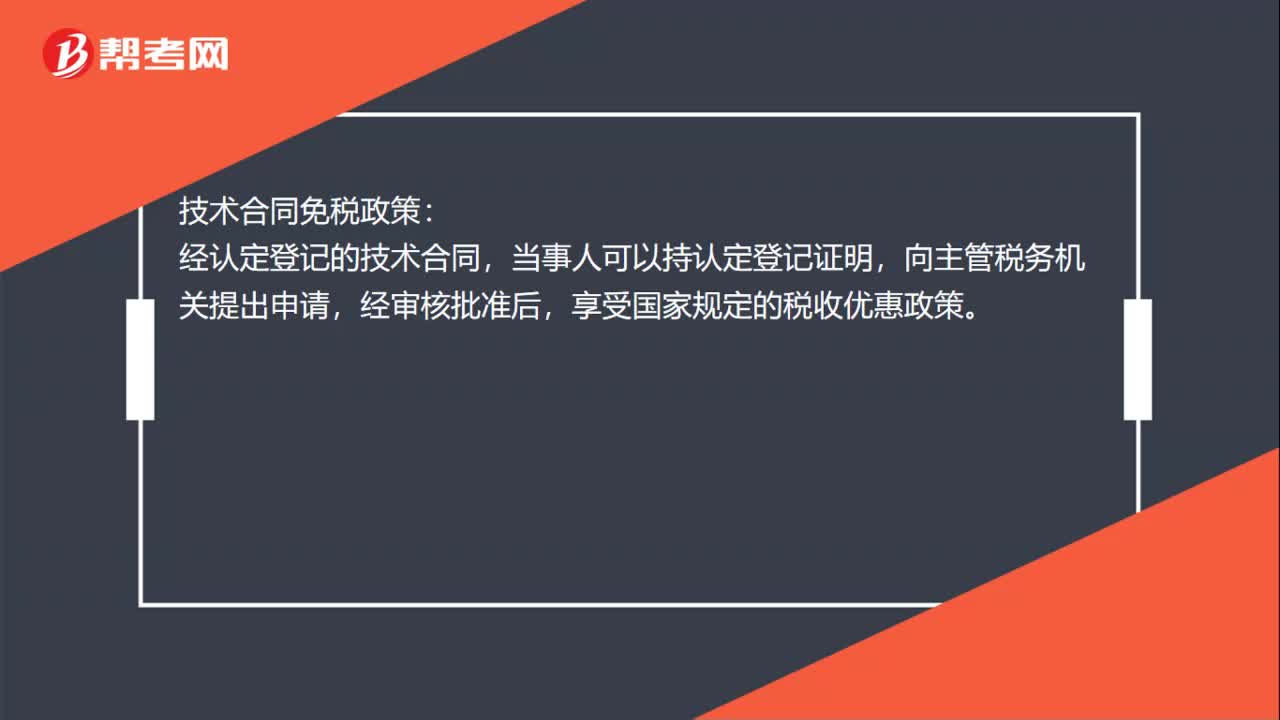

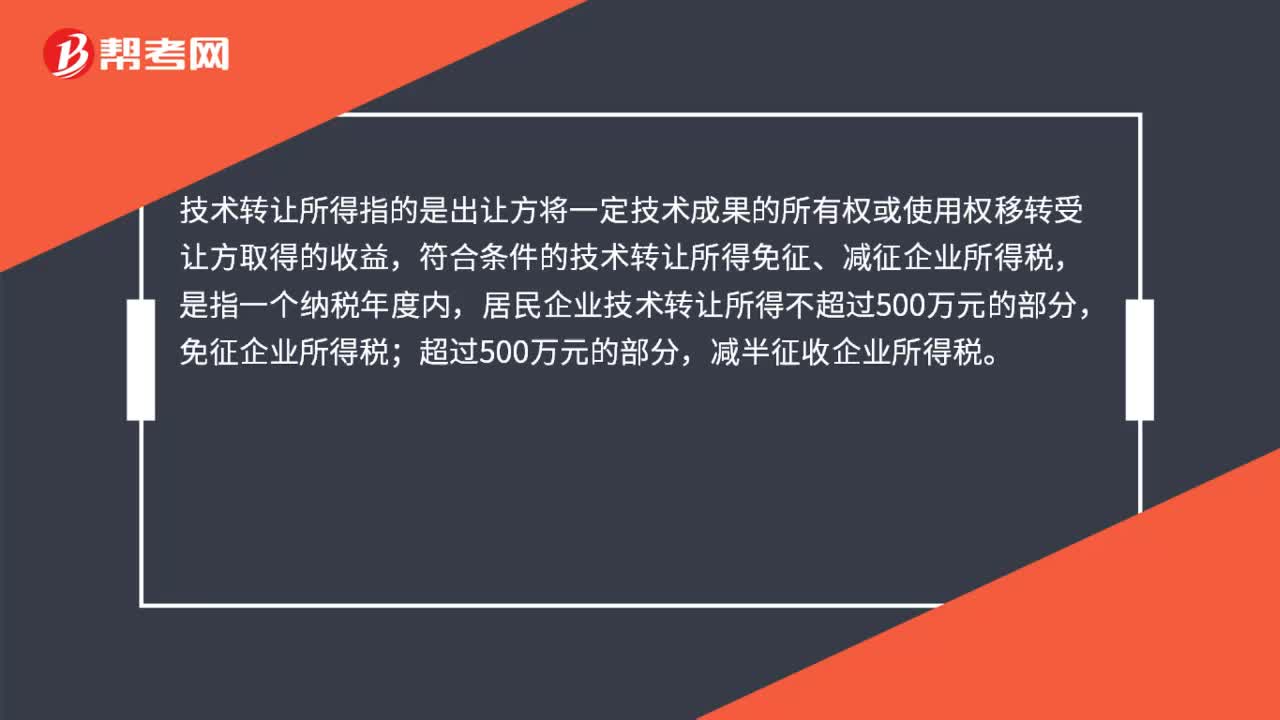

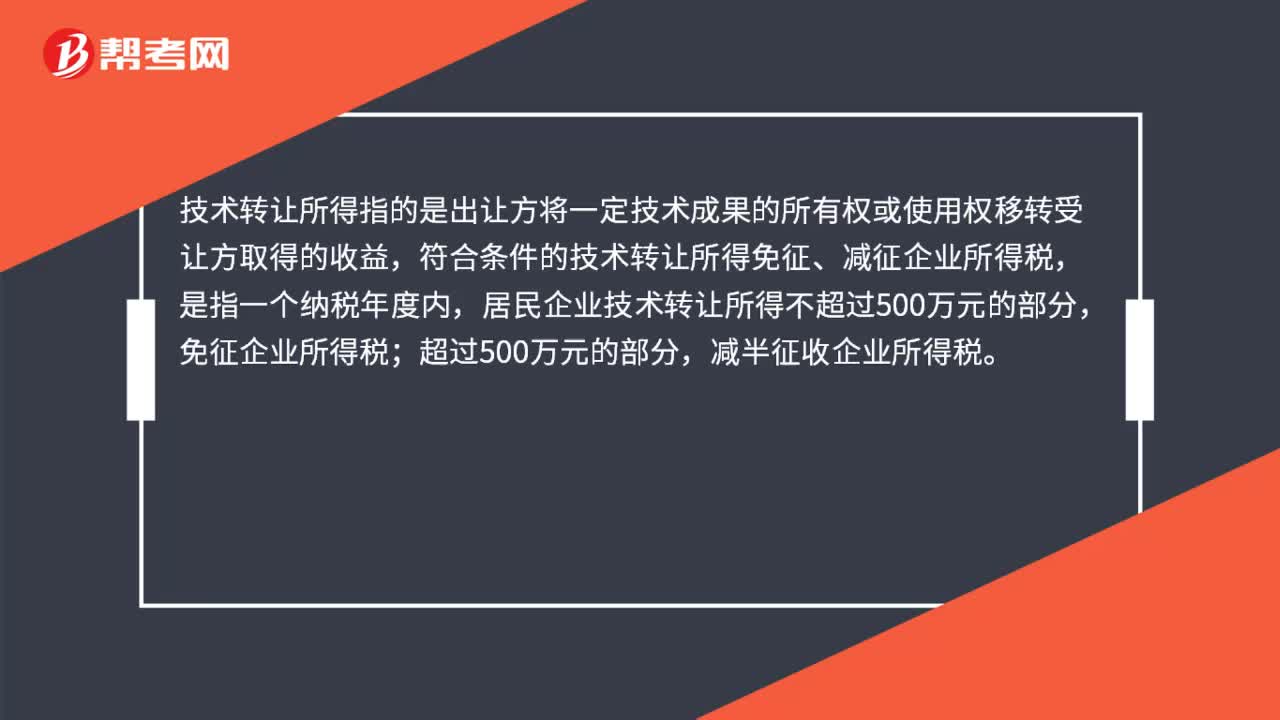

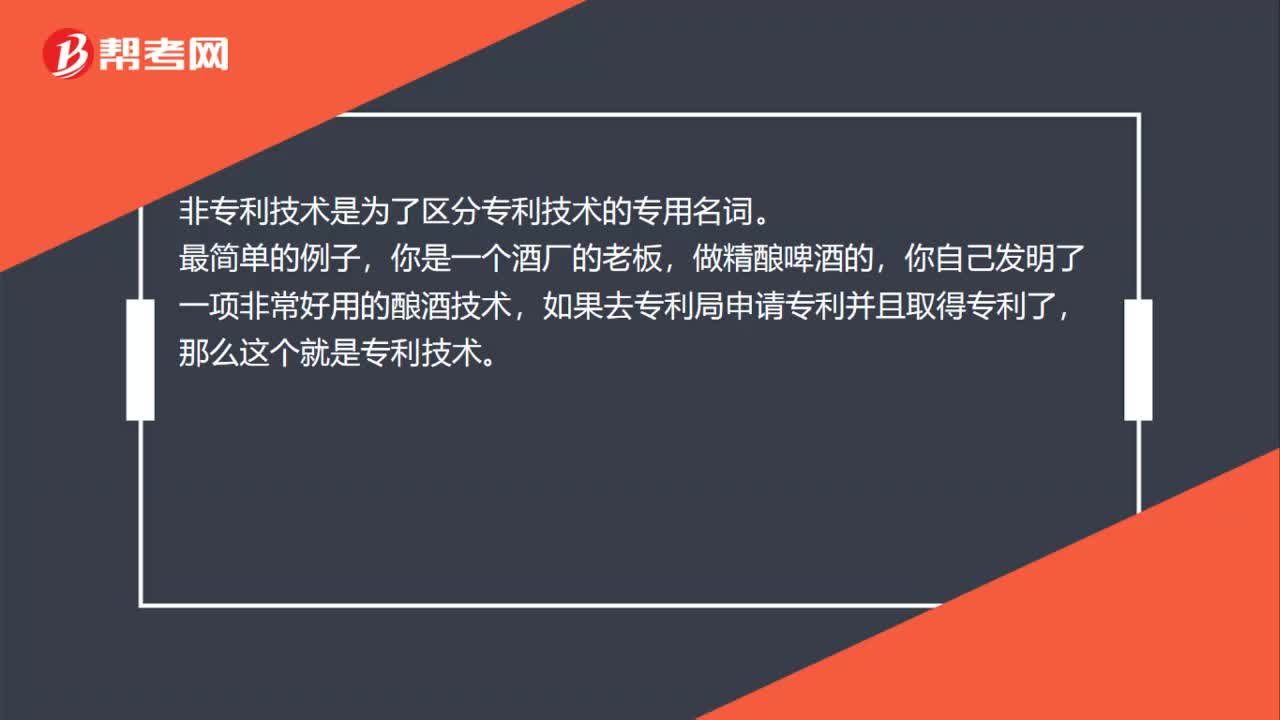

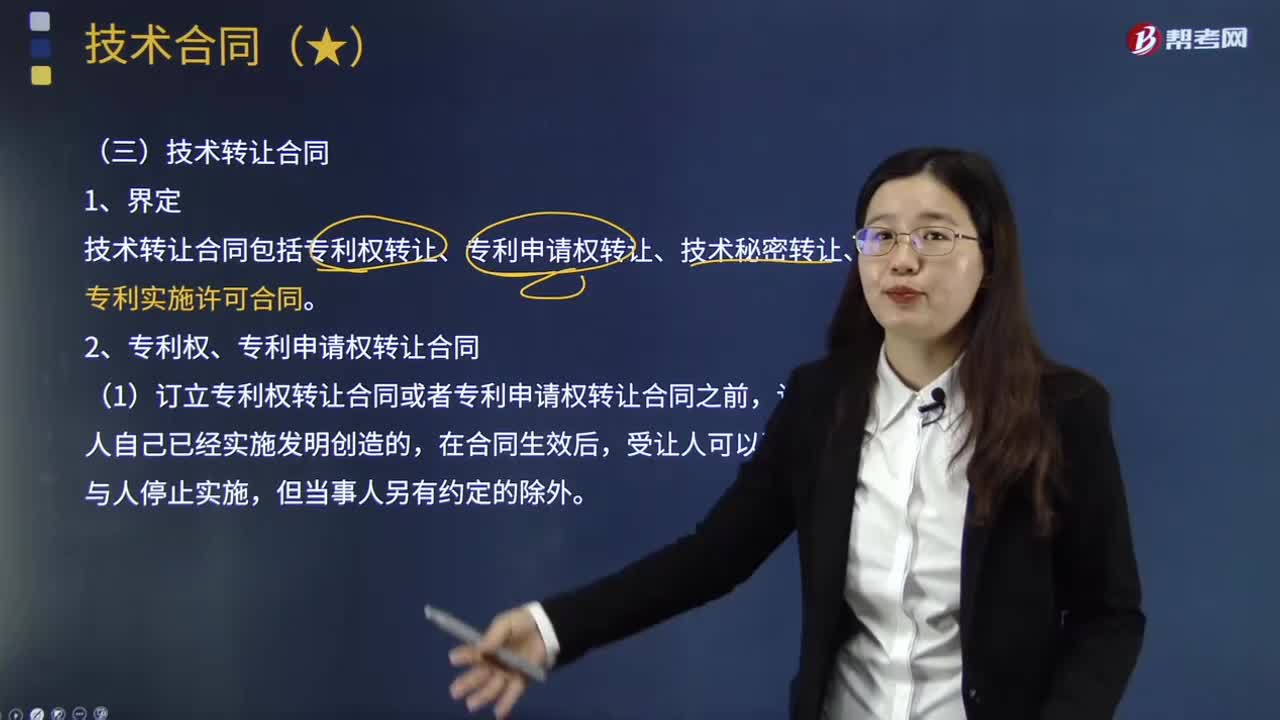

05:08什么是技術(shù)轉(zhuǎn)讓合同?:技術(shù)轉(zhuǎn)讓合同是指當(dāng)事人之間就專利權(quán)轉(zhuǎn)讓、專利申請權(quán)轉(zhuǎn)讓、專利實(shí)施許可和技術(shù)秘密轉(zhuǎn)讓所訂立的合同。技術(shù)轉(zhuǎn)讓合同包括專利權(quán)轉(zhuǎn)讓合同、專利申請權(quán)轉(zhuǎn)讓合同、技術(shù)秘密轉(zhuǎn)讓合同和專利實(shí)施許可合同四種類型。技術(shù)轉(zhuǎn)讓合同包括專利權(quán)轉(zhuǎn)讓、專利申請權(quán)轉(zhuǎn)讓、技術(shù)秘密轉(zhuǎn)讓、專利實(shí)施許可合同,(1)訂立專利權(quán)轉(zhuǎn)讓合同或者專利申請權(quán)轉(zhuǎn)讓合同之前,(2)讓與人與受讓人訂立的專利權(quán)轉(zhuǎn)讓合同、專利申請權(quán)轉(zhuǎn)讓合同;

07:12

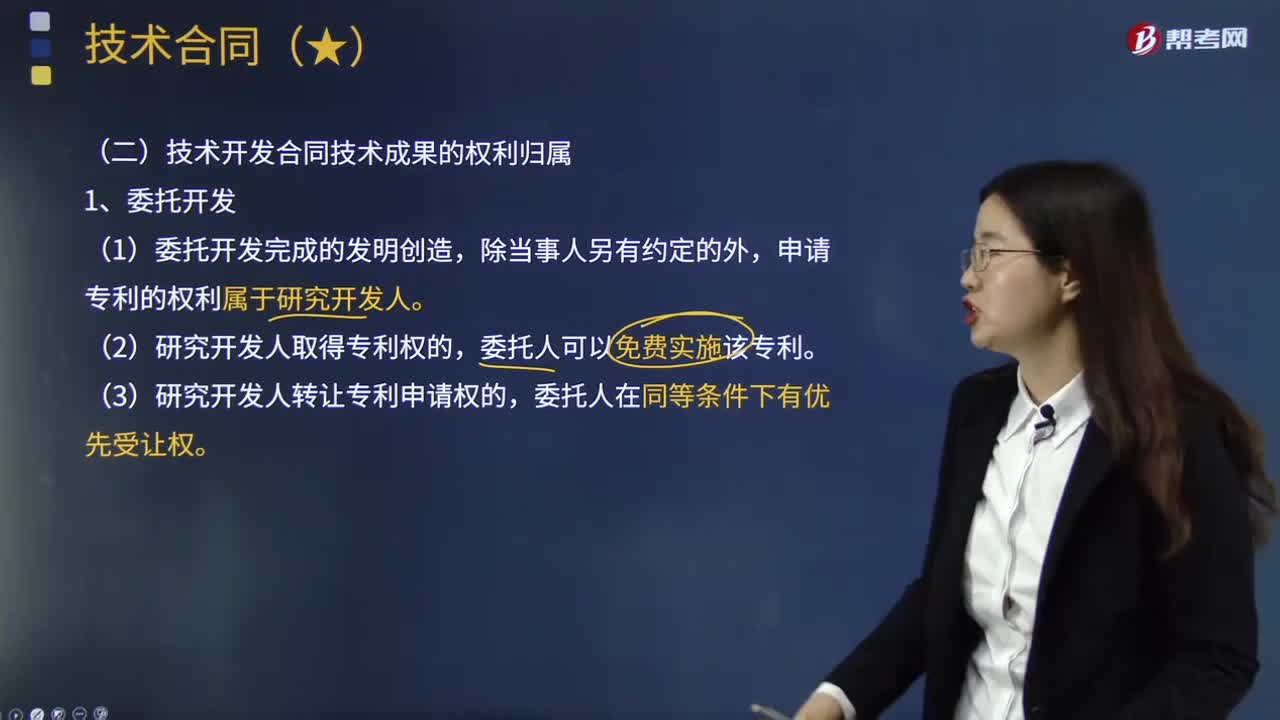

07:12技術(shù)開發(fā)合同技術(shù)成果的權(quán)利歸屬是怎樣的?:技術(shù)開發(fā)合同技術(shù)成果的權(quán)利歸屬是怎樣的?技術(shù)開發(fā)合同是指當(dāng)事人之間就新技術(shù)、新產(chǎn)品、新工藝或者新材料及其系統(tǒng)的研究開發(fā)所訂立的合同,申請專利的權(quán)利屬于研究開發(fā)人,申請專利的權(quán)利屬于合作開發(fā)的當(dāng)事人共有。(2)當(dāng)事人一方轉(zhuǎn)讓其共有的專利申請權(quán)的,(3)當(dāng)事人一方聲明放棄其共有的專利申請權(quán)的,(4)當(dāng)事人一方不同意申請專利的“(1)技術(shù)秘密成果的使用權(quán)、轉(zhuǎn)讓權(quán)以及利益的分配辦法。

05:06

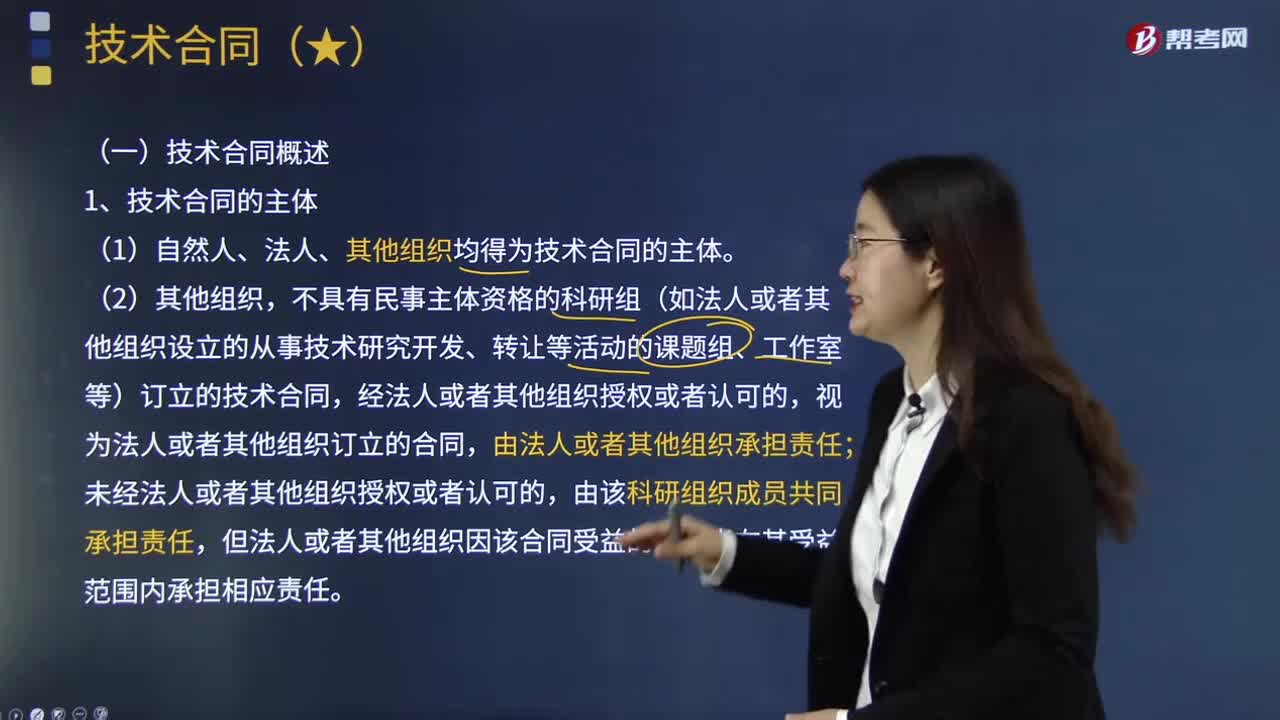

05:06技術(shù)合同概述的內(nèi)容是什么?:是當(dāng)事人就技術(shù)開發(fā)、轉(zhuǎn)讓、咨詢或者服務(wù)訂立的確立相互之間權(quán)利和義務(wù)的合同。(1)自然人、法人、其他組織均得為技術(shù)合同的主體,不具有民事主體資格的科研組(如法人或者其他組織設(shè)立的從事技術(shù)研究開發(fā)、轉(zhuǎn)讓等活動(dòng)的課題組、工作室等)訂立的技術(shù)合同,視為法人或者其他組織訂立的合同;技術(shù)合同的一方當(dāng)事人延遲履行主要義務(wù)。履行法人或者其他組織的崗位職責(zé)或者承擔(dān)法人交付的技術(shù)開發(fā)任務(wù)完成的技術(shù)成果。

12:56

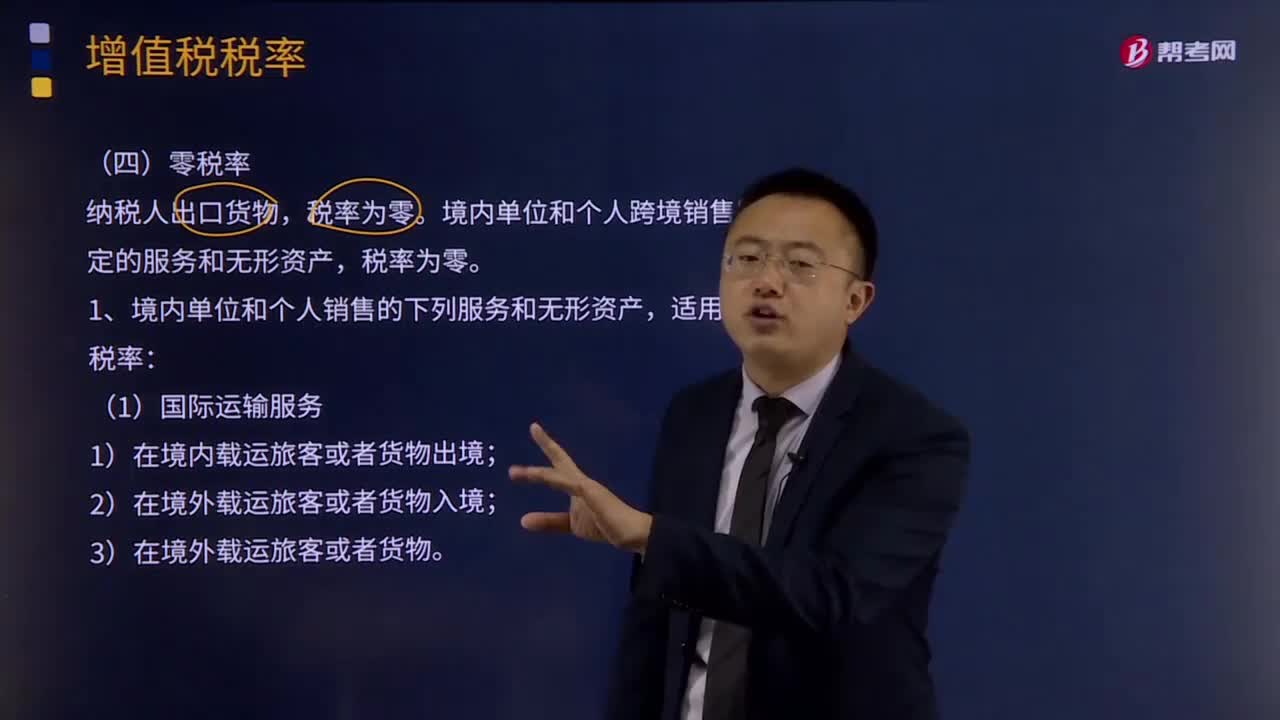

12:56零稅率政策有哪些?:境內(nèi)單位和個(gè)人跨境銷售國務(wù)院規(guī)定的服務(wù)和無形資產(chǎn),(1)按照國家有關(guān)規(guī)定應(yīng)取得相關(guān)資質(zhì)的國際運(yùn)輸服務(wù)項(xiàng)目,如果租賃的交通工具用于國際運(yùn)輸服務(wù)和港澳臺運(yùn)輸服務(wù),由出租方按規(guī)定申請適用增值稅零稅率,如果承租方利用租賃的交通工具向其他單位或個(gè)人提供國際運(yùn)輸服務(wù)和港澳臺運(yùn)輸服務(wù),由承租方適用增值稅零稅率。境內(nèi)的單位或個(gè)人向境外單位或個(gè)人提供期租、濕租服務(wù),由出租方適用增值稅零稅率;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日