下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:27

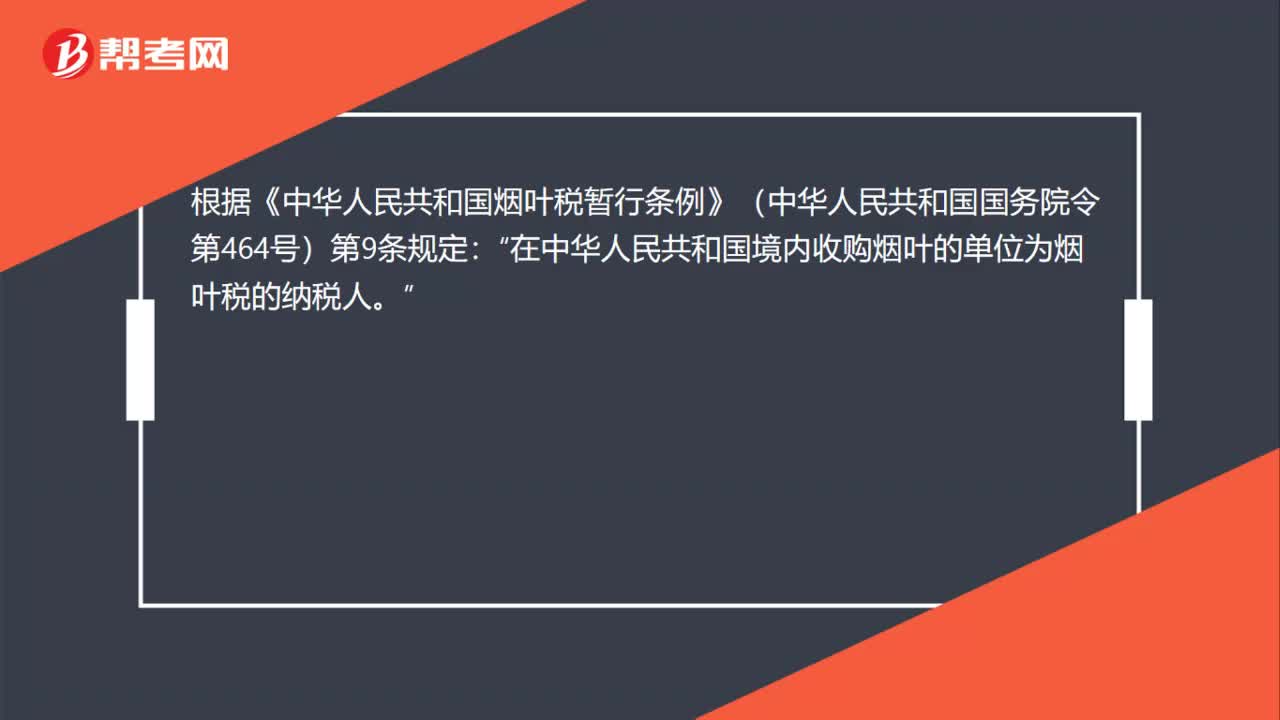

00:27煙葉稅的納稅人是什么?:煙葉稅的納稅人是什么?根據(jù)《中華人民共和國(guó)煙葉稅暫行條例》(中華人民共和國(guó)國(guó)務(wù)院令第464號(hào))第9條規(guī)定:在中華人民共和國(guó)境內(nèi)收購(gòu)煙葉的單位為煙葉稅的納稅人“

00:40

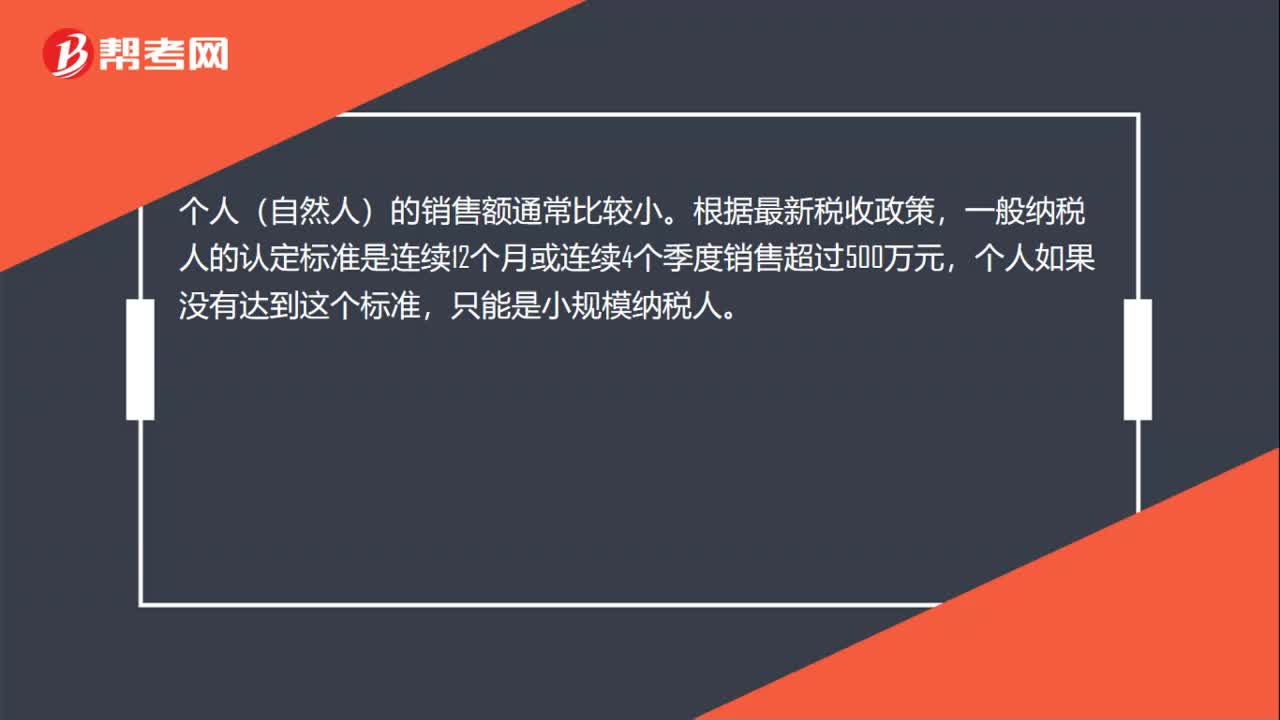

00:40增值稅小規(guī)模納稅人包括個(gè)人嗎?:增值稅小規(guī)模納稅人包括個(gè)人嗎?個(gè)人(自然人)的銷售額通常比較小。根據(jù)最新稅收政策,一般納稅人的認(rèn)定標(biāo)準(zhǔn)是連續(xù)12個(gè)月或連續(xù)4個(gè)季度銷售超過(guò)500萬(wàn)元,個(gè)人如果沒(méi)有達(dá)到這個(gè)標(biāo)準(zhǔn),只能是小規(guī)模納稅人。從稅收管理的實(shí)務(wù)來(lái)看,稅務(wù)局在認(rèn)定一般納稅人時(shí),需要提供相關(guān)的工商資料,并進(jìn)行實(shí)地查驗(yàn),個(gè)人很顯然不符合這個(gè)要求。因此,一般情況下,個(gè)人只能是小規(guī)模納稅人。

04:29

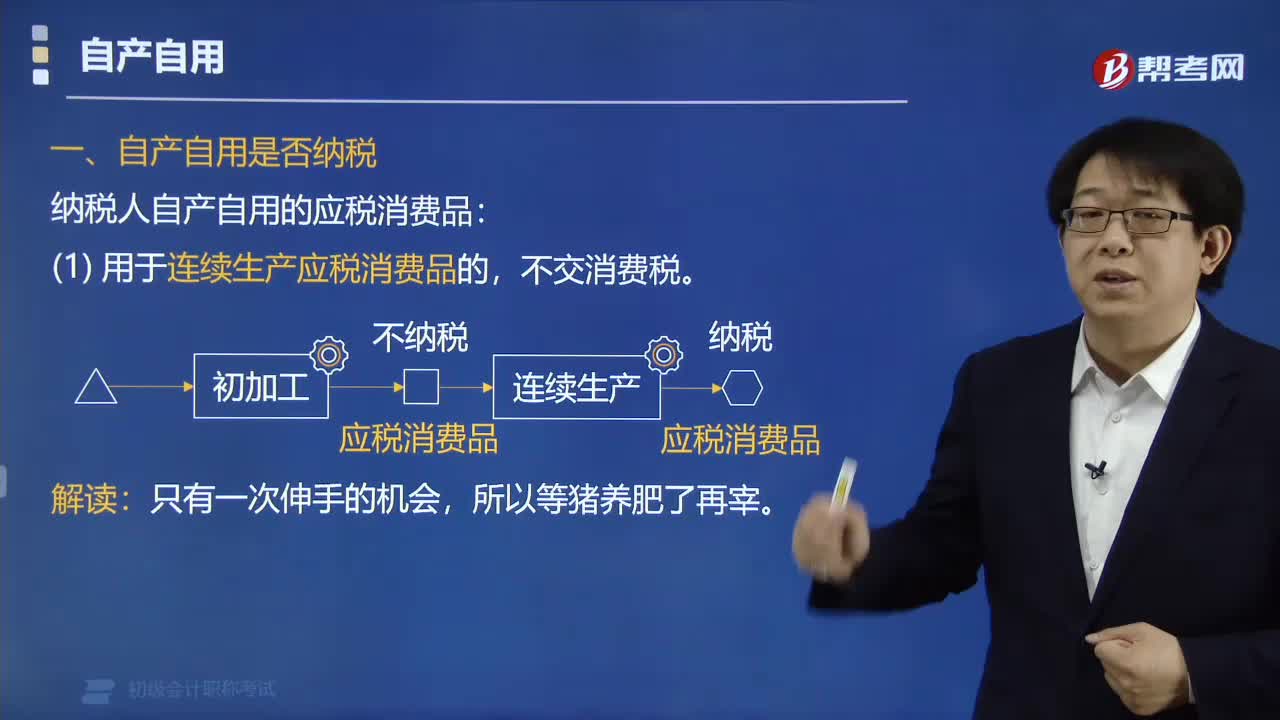

04:29納稅人自產(chǎn)自用的應(yīng)稅消費(fèi)品是否納稅?:納稅人自產(chǎn)自用的應(yīng)稅消費(fèi)品是否納稅?不交消費(fèi)稅。納稅人自產(chǎn)自用的應(yīng)稅消費(fèi)品“是指作為生產(chǎn)最終應(yīng)稅消費(fèi)品的直接材料”并構(gòu)成最終產(chǎn)品實(shí)體的應(yīng)稅消費(fèi)品,稅法對(duì)自產(chǎn)自用的應(yīng)稅消費(fèi)品。用于連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品的,規(guī)定不征稅,體現(xiàn)了稅不重征和計(jì)稅簡(jiǎn)便的原則,視同銷售,在移送使用時(shí)納稅,①[生產(chǎn)]生產(chǎn)非應(yīng)稅產(chǎn)品:②[經(jīng)營(yíng)]在建工程、管理部門、廣告、樣品;③[贈(zèng)與] 饋贈(zèng)、贊助、獎(jiǎng)勵(lì)、集資、職工福利;

05:57

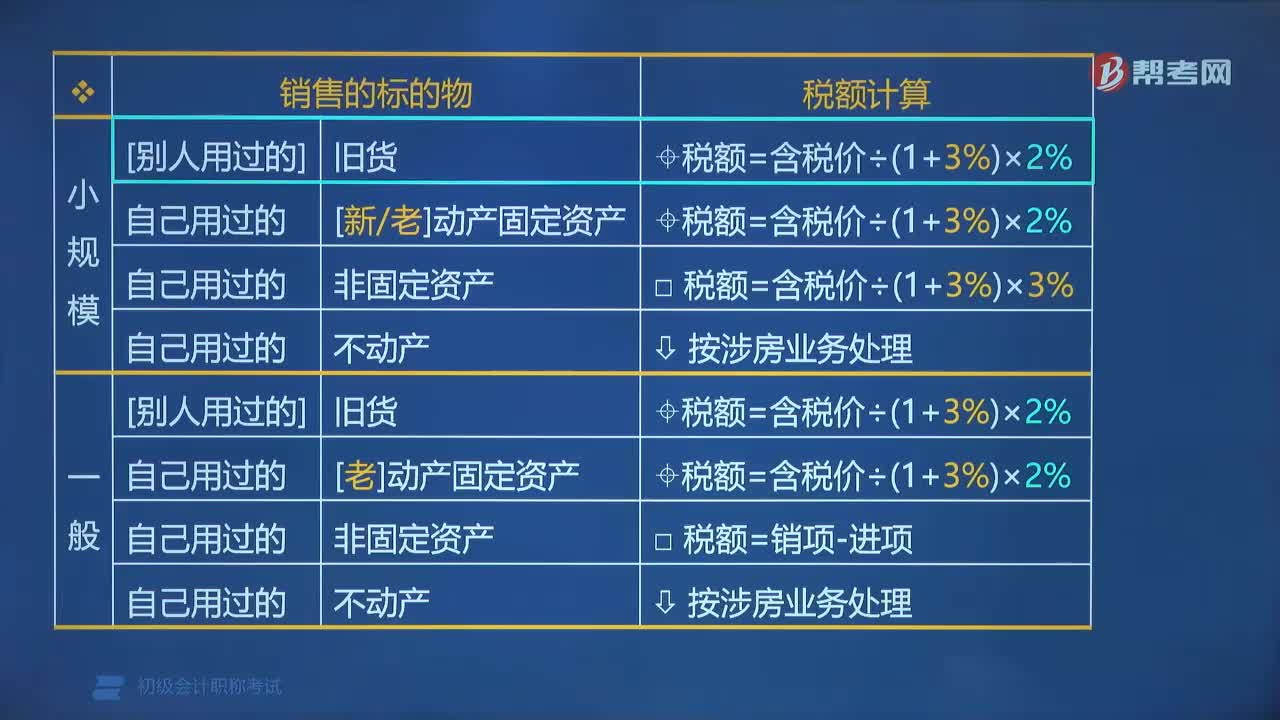

05:57納稅人涉舊業(yè)務(wù)的計(jì)稅公式有哪些?:納稅人涉舊業(yè)務(wù)的計(jì)稅公式有:1. 小規(guī)模納稅人:(2)自己用過(guò)的[新老]動(dòng)產(chǎn)固定資產(chǎn)。(2)自己用過(guò)的[老]動(dòng)產(chǎn)固定資產(chǎn):稅額=含稅價(jià)÷(1+3%)×2%。(3)自己用過(guò)的非固定資產(chǎn):稅額=銷項(xiàng)-進(jìn)項(xiàng)。其他個(gè)人銷售自己使用過(guò)的物品:免征增值稅,所謂"老"動(dòng)產(chǎn)固定資產(chǎn),是指由于增值稅政策歷史沿革的問(wèn)題,購(gòu)入時(shí)不得抵扣且未抵扣過(guò)進(jìn)項(xiàng)稅額的固定資產(chǎn);

02:03

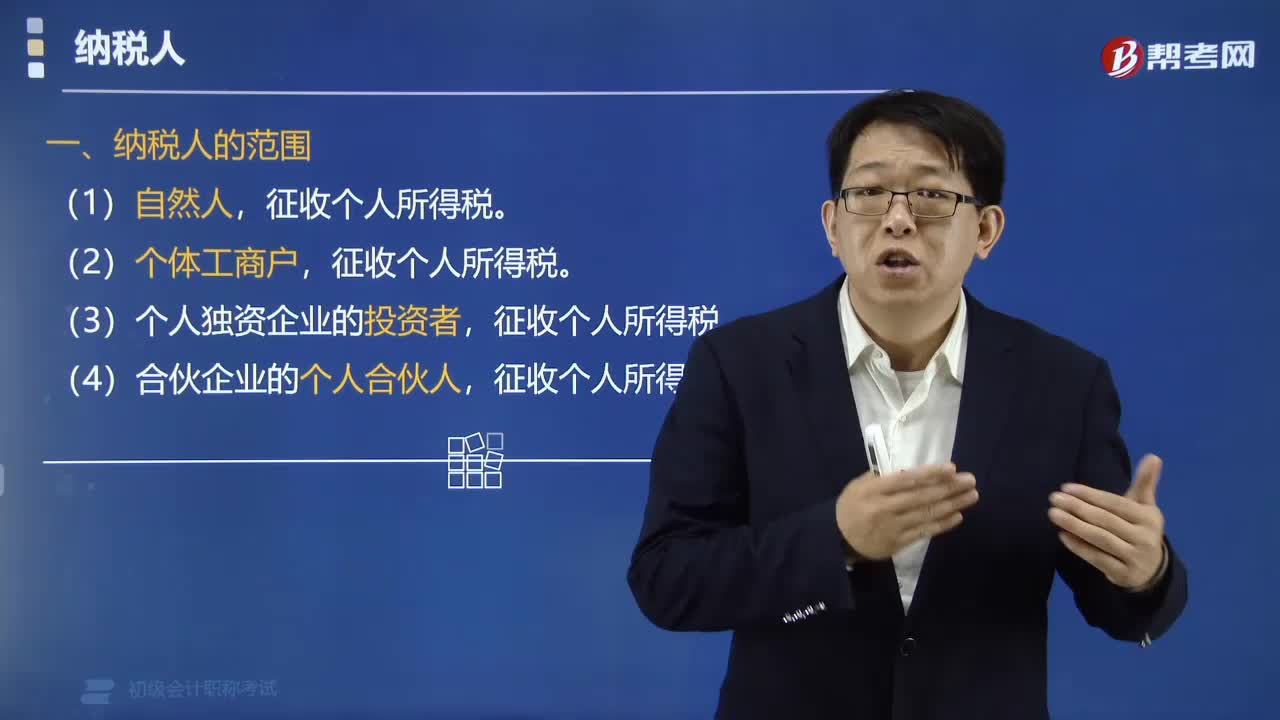

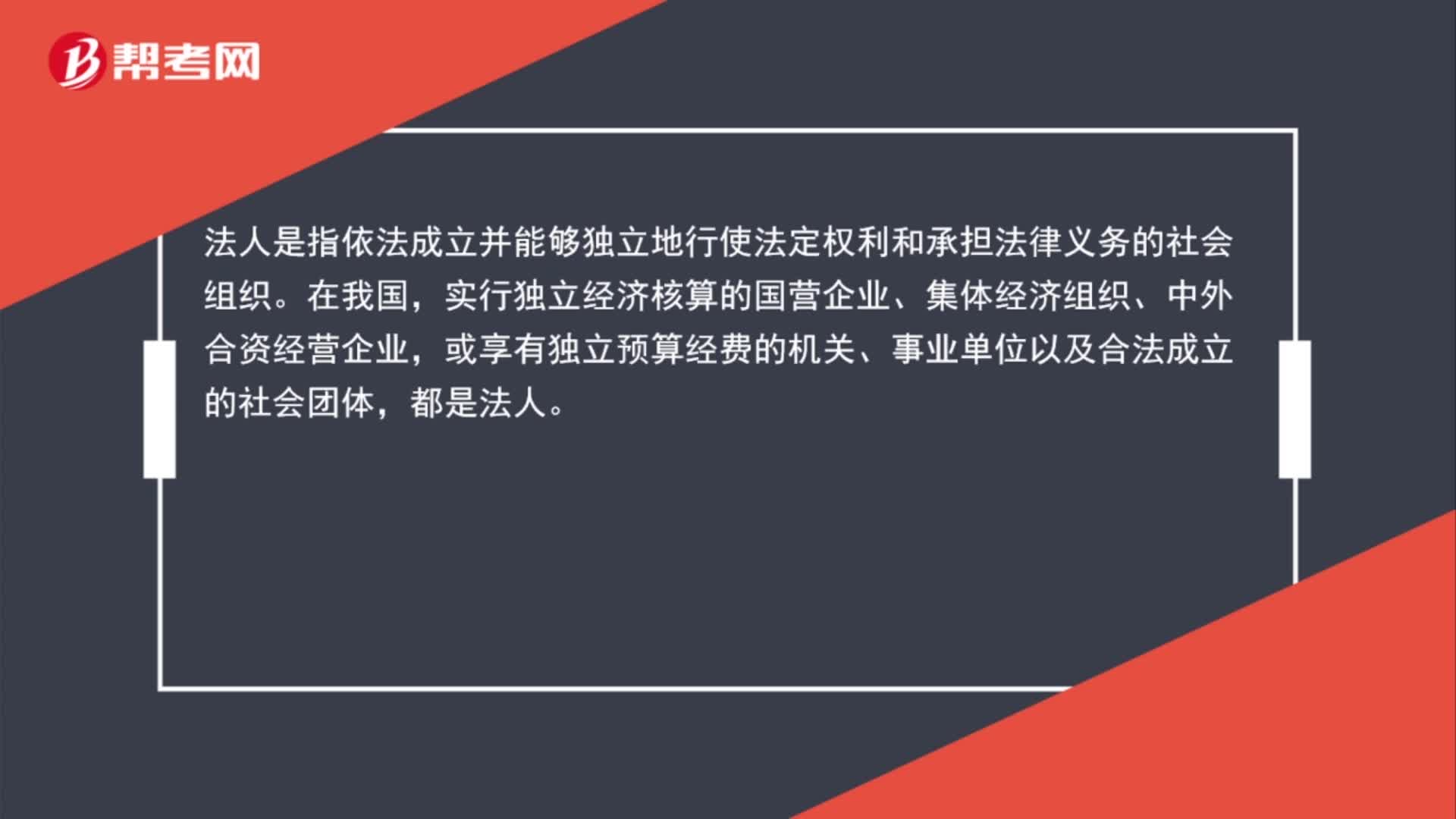

02:03什么是納稅義務(wù)人?:什么是納稅義務(wù)人?納稅義務(wù)人亦稱“納稅人”稅法上規(guī)定的直接負(fù)有納稅義務(wù)的法人或自然人。是納稅的主體。納稅人必須依法納稅。否則按照稅法規(guī)定,承擔(dān)法律責(zé)任,法人是指依法成立并能夠獨(dú)立地行使法定權(quán)利和承擔(dān)法律義務(wù)的社會(huì)組織。實(shí)行獨(dú)立經(jīng)濟(jì)核算的國(guó)營(yíng)企業(yè)、集體經(jīng)濟(jì)組織、中外合資經(jīng)營(yíng)企業(yè),或享有獨(dú)立預(yù)算經(jīng)費(fèi)的機(jī)關(guān)、事業(yè)單位以及合法成立的社會(huì)團(tuán)體,都是法人,依法獨(dú)立享有法定權(quán)利。并承擔(dān)法律義務(wù)的公民。

02:37

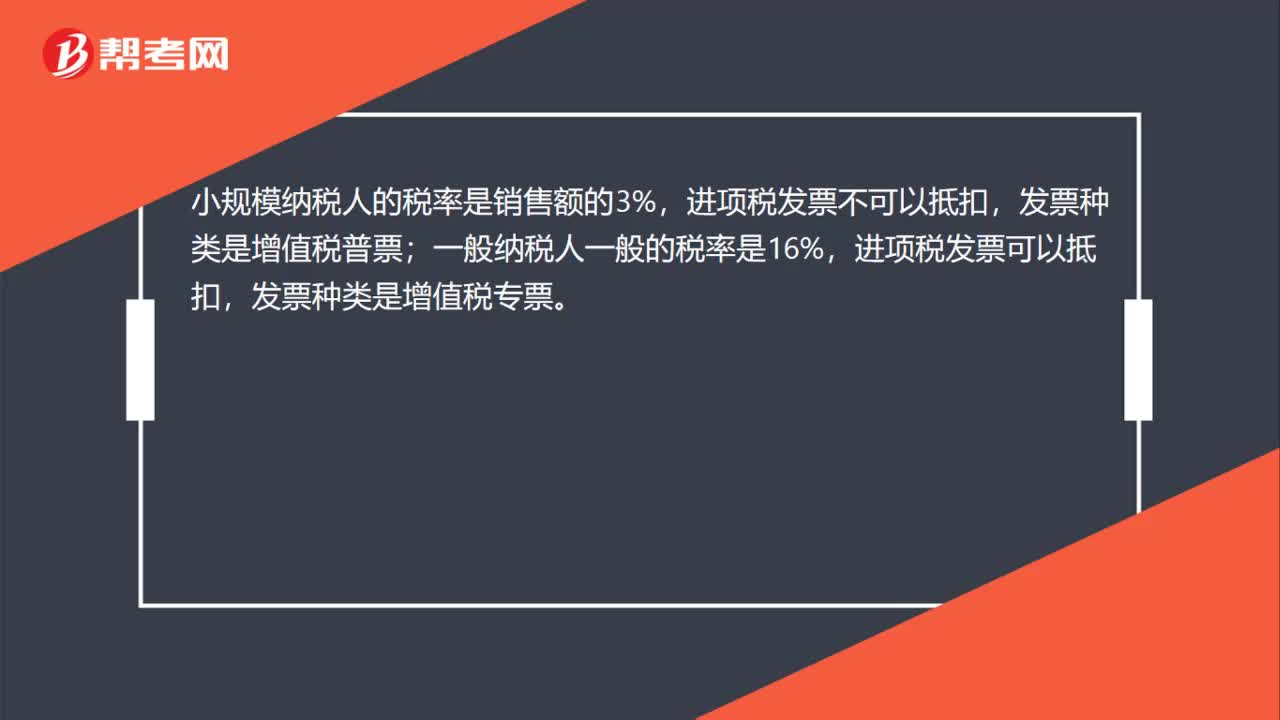

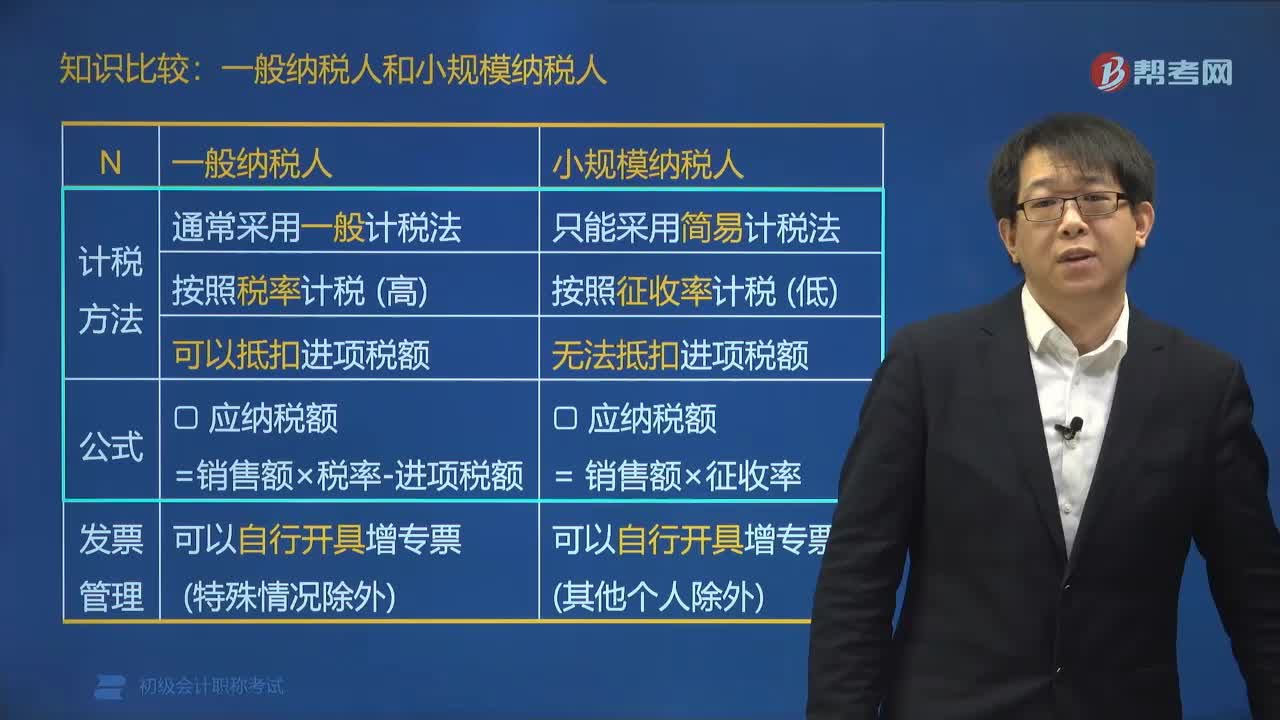

02:37一般納稅人和小規(guī)模納稅人有什么區(qū)別?:一般納稅人和小規(guī)模納稅人的稅法地位、計(jì)稅方法都是不同的。一般納稅人可以使用增值稅專用發(fā)票,并可以用購(gòu)進(jìn)扣稅法抵扣發(fā)票上注明的已納增值稅額。而小規(guī)模納稅人則不得使用增值稅專用發(fā)票,也不能進(jìn)行稅款抵扣。按照稅率計(jì)稅 (高)可以抵扣進(jìn)項(xiàng)稅額,小規(guī)模納稅人只能采用簡(jiǎn)易計(jì)稅法。按照征收率計(jì)稅 (低)無(wú)法抵扣進(jìn)項(xiàng)稅額:一般納稅人可以自行開(kāi)具增值稅專用發(fā)票和增值稅普通發(fā)票,也可以開(kāi)具4檔稅率的增值稅發(fā)票。

00:46

00:46一般納稅人是否可以轉(zhuǎn)為小規(guī)模納稅人?:一般納稅人是否可以轉(zhuǎn)為小規(guī)模納稅人?納稅人一經(jīng)認(rèn)定為一般納稅人后“新辦企業(yè)可以直接認(rèn)定一般納稅人。已辦的小規(guī)模納稅人經(jīng)認(rèn)定為一般納稅人后,不得轉(zhuǎn)回為小規(guī)模納稅人;企業(yè)申請(qǐng)一般納稅人時(shí)要慎重。再想轉(zhuǎn)回小規(guī)模納稅人,下列關(guān)于小規(guī)模納稅人征稅規(guī)定的表述中。B. 應(yīng)稅服務(wù)年銷售額為600萬(wàn)元的其他個(gè)人為增值稅小規(guī)模納稅人。C. 符合一般納稅人條件的非企業(yè)性單位可以選擇按照小規(guī)模納稅人納稅。

01:42

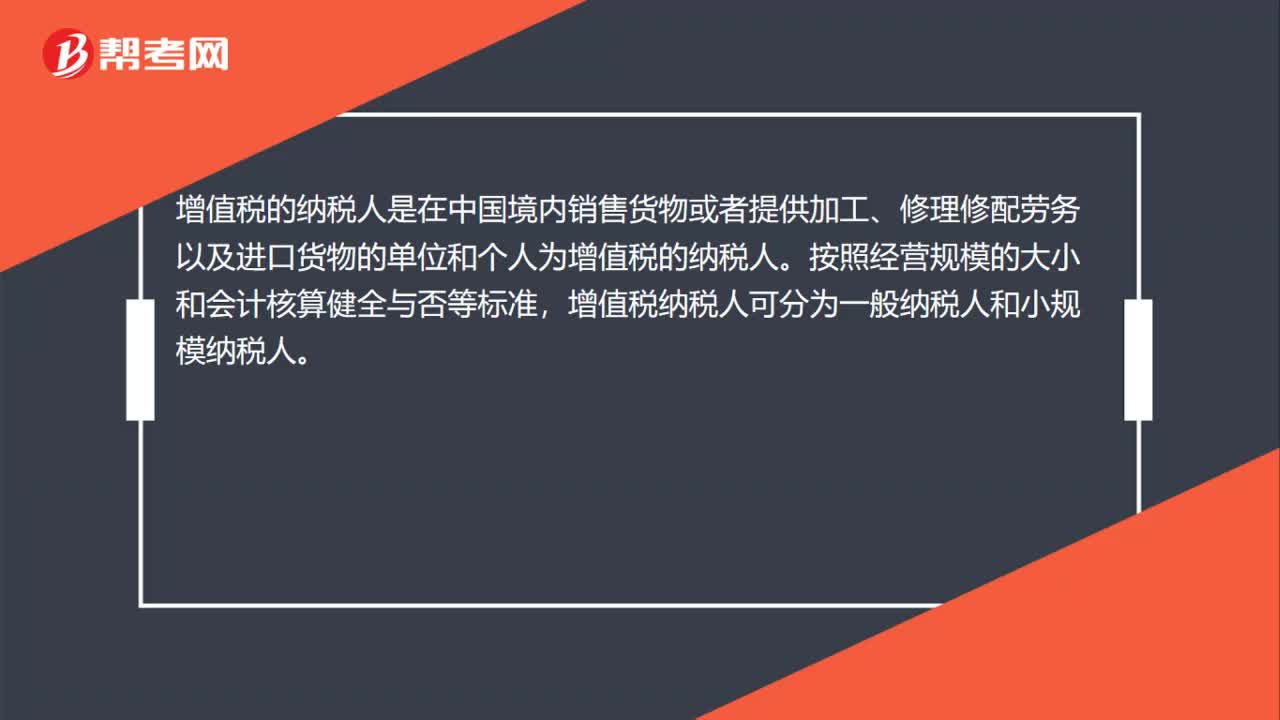

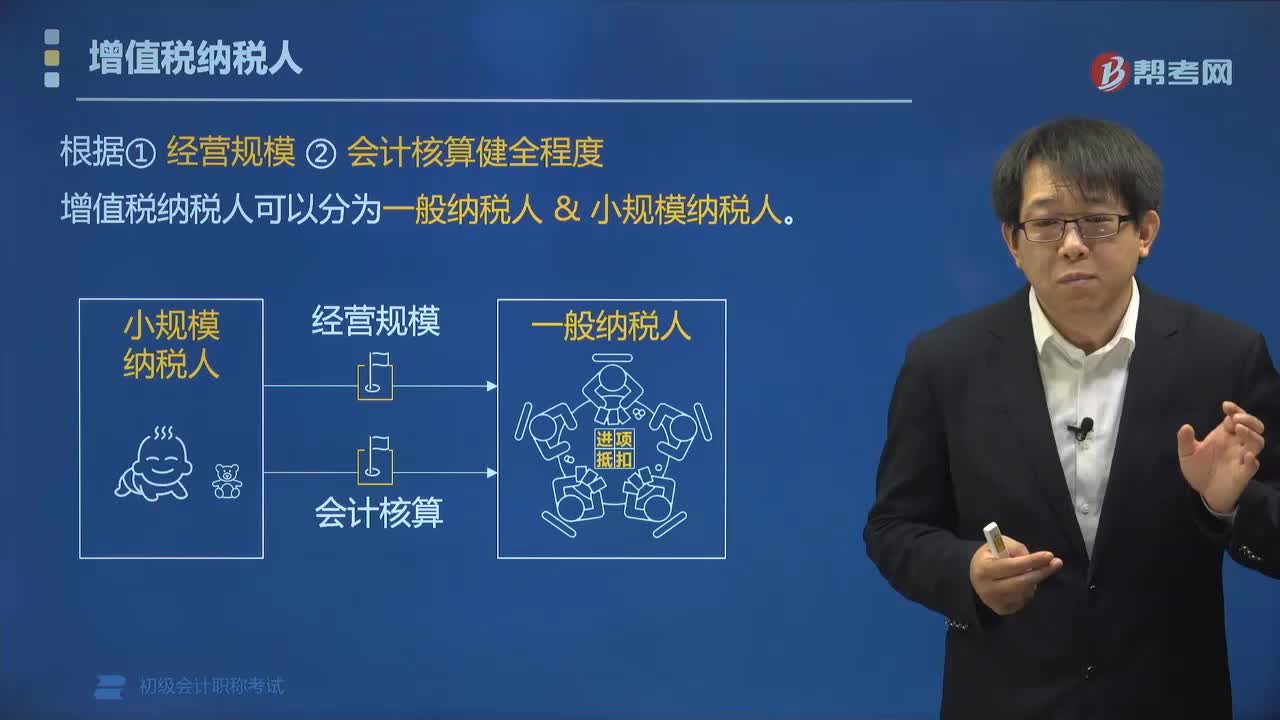

01:42什么是增值的稅納稅人?:什么是增值的稅納稅人?增值稅的納稅人,是在中華人民共和國(guó)境內(nèi)(以下簡(jiǎn)稱中國(guó)境內(nèi))銷售貨物或者提供加工、修理修配勞務(wù)以及進(jìn)口貨物的單位和個(gè)人。是指企業(yè)、行政單位、事業(yè)單位、軍事單位、社會(huì)團(tuán)體及其他單位”在中國(guó)境內(nèi)銷售貨物或者提供加工、修理修配勞務(wù)”(2)提供的應(yīng)稅勞務(wù)發(fā)生在境內(nèi):?jiǎn)挝蛔赓U或者承包給其他單位或者個(gè)人經(jīng)營(yíng)的。根據(jù)經(jīng)營(yíng)規(guī)模、會(huì)計(jì)核算健全程度。

03:13

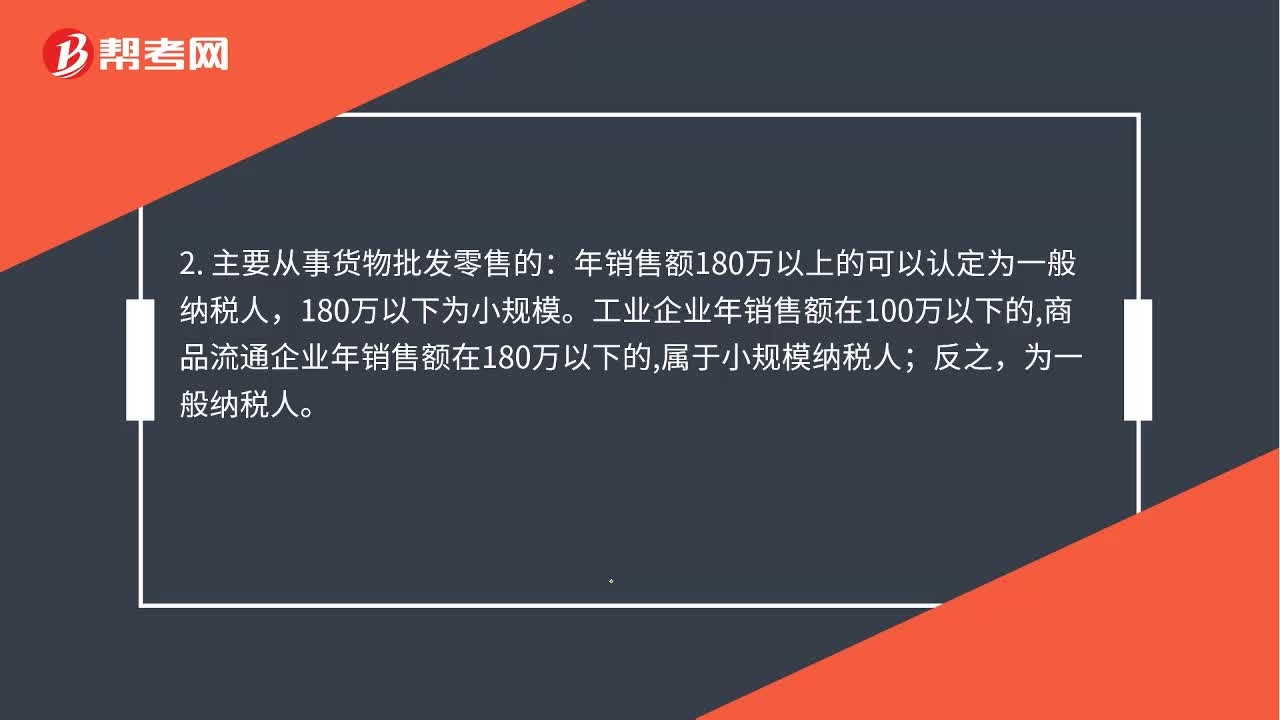

03:13小規(guī)模納稅人和一般納稅人的區(qū)別是什么?:小規(guī)模納稅人與一般納稅人的區(qū)別:年銷售額180萬(wàn)以上的可以認(rèn)定為一般納稅人。屬于小規(guī)模納稅人,為一般納稅人,如果對(duì)方開(kāi)具增值稅發(fā)票:1. 一般納稅人處理為:應(yīng)交稅金-應(yīng)交增值稅進(jìn)項(xiàng)稅額。小規(guī)模納稅人不能抵扣進(jìn)項(xiàng)稅;應(yīng)交稅金--應(yīng)交增值稅(銷項(xiàng)稅額),銷售貨物或提供應(yīng)稅勞務(wù)可以開(kāi)具增值稅專用發(fā)票購(gòu)進(jìn)貨物或應(yīng)稅勞務(wù)可以作為當(dāng)期進(jìn)項(xiàng)稅抵扣購(gòu)進(jìn)貨物或應(yīng)稅勞務(wù)即使取得了增值稅專用發(fā)票也不能抵扣

01:20

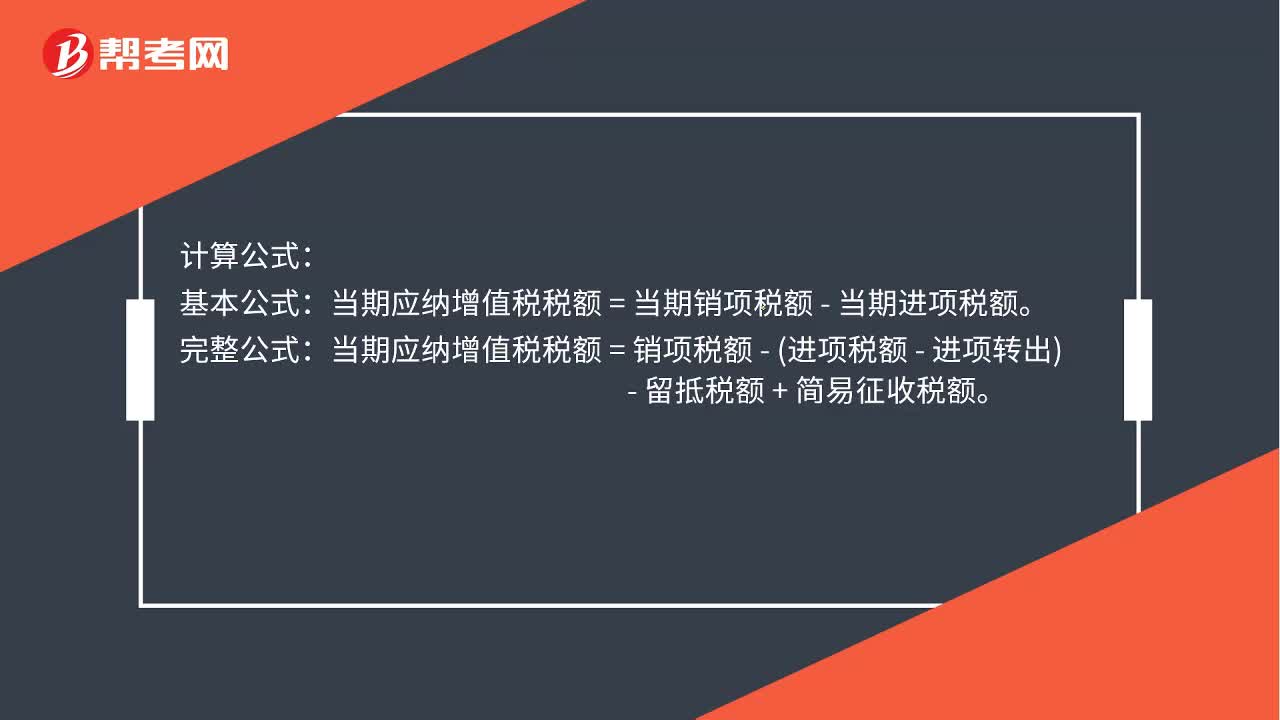

01:20什么是一般納稅人?:什么是一般納稅人?一般納稅人是指年應(yīng)征增值稅銷售額超過(guò)財(cái)政部規(guī)定的小規(guī)模納稅人標(biāo)準(zhǔn)的企業(yè)和企業(yè)性單位。增值稅納稅人,年應(yīng)稅銷售額超過(guò)財(cái)政部、國(guó)家稅務(wù)總局規(guī)定的小規(guī)模納稅人標(biāo)準(zhǔn)的,應(yīng)當(dāng)向主管稅務(wù)機(jī)關(guān)申請(qǐng)一般納稅人資格認(rèn)定。當(dāng)期應(yīng)納增值稅稅額=當(dāng)期銷項(xiàng)稅額-當(dāng)期進(jìn)項(xiàng)稅額。當(dāng)期應(yīng)納增值稅稅額=銷項(xiàng)稅額-(進(jìn)項(xiàng)稅額-進(jìn)項(xiàng)轉(zhuǎn)出)-留抵稅額+簡(jiǎn)易征收稅額。銷項(xiàng)稅額的計(jì)算:銷項(xiàng)稅額=銷售額(不含稅價(jià))×稅率。

00:33

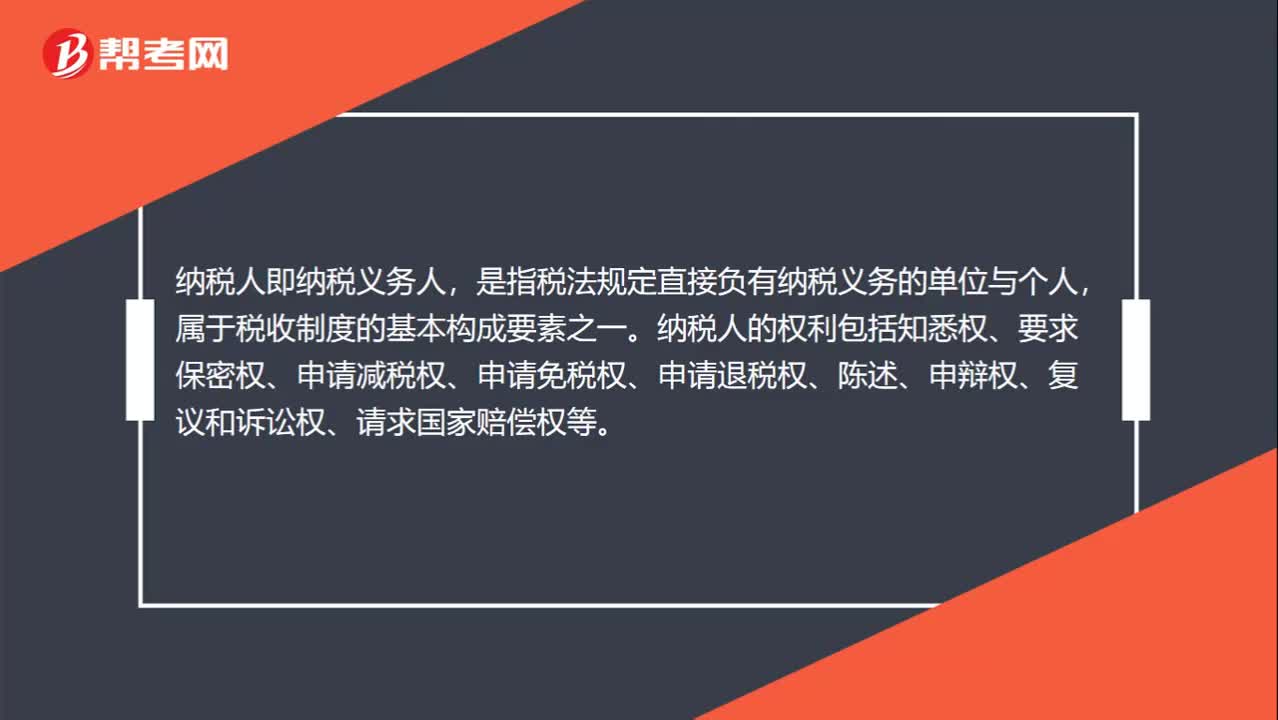

00:33什么是納稅人?:什么是納稅人?納稅人即納稅義務(wù)人,是指稅法規(guī)定直接負(fù)有納稅義務(wù)的單位與個(gè)人,屬于稅收制度的基本構(gòu)成要素之一。納稅人的權(quán)利包括知悉權(quán)、要求保密權(quán)、申請(qǐng)減稅權(quán)、申請(qǐng)免稅權(quán)、申請(qǐng)退稅權(quán)、陳述、申辯權(quán)、復(fù)議和訴訟權(quán)、請(qǐng)求國(guó)家賠償權(quán)等。

00:39

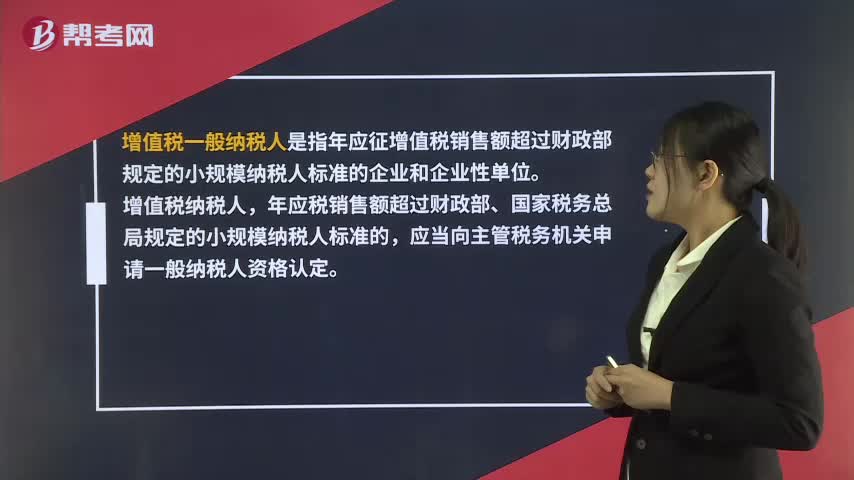

00:39增值稅一般納稅人是什么?:增值稅一般納稅人是指年應(yīng)征增值稅銷售額超過(guò)財(cái)政部規(guī)定的小規(guī)模納稅人標(biāo)準(zhǔn)的企業(yè)和企業(yè)性單位。增值稅納稅人,年應(yīng)稅銷售額超過(guò)財(cái)政部、國(guó)家稅務(wù)總局規(guī)定的小規(guī)模納稅人標(biāo)準(zhǔn)的,應(yīng)當(dāng)向主管稅務(wù)機(jī)關(guān)申請(qǐng)一般納稅人資格認(rèn)定。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日