下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:37

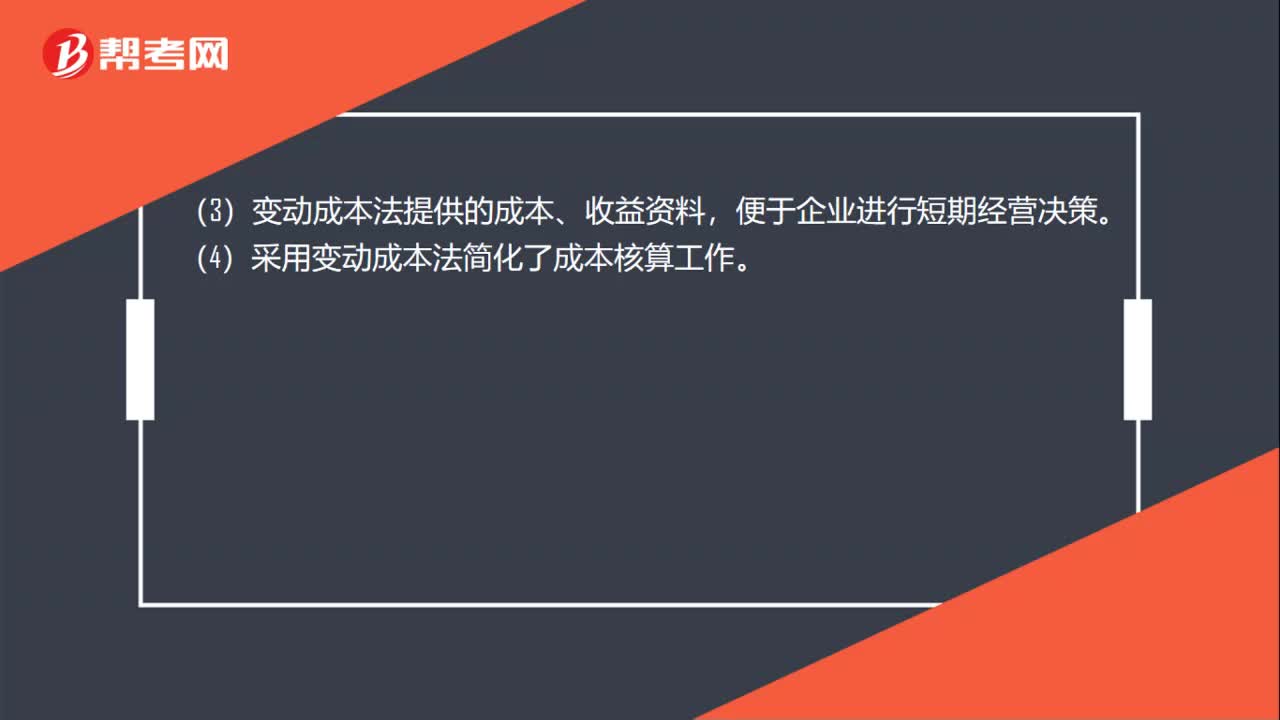

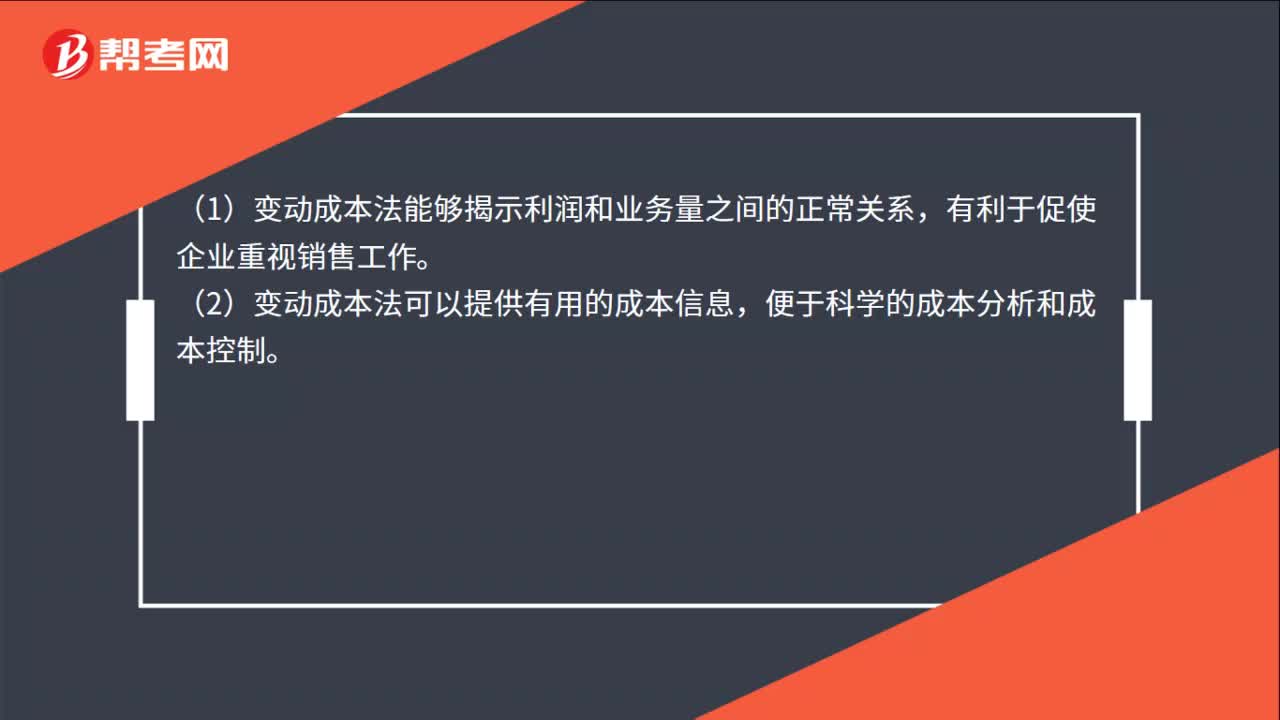

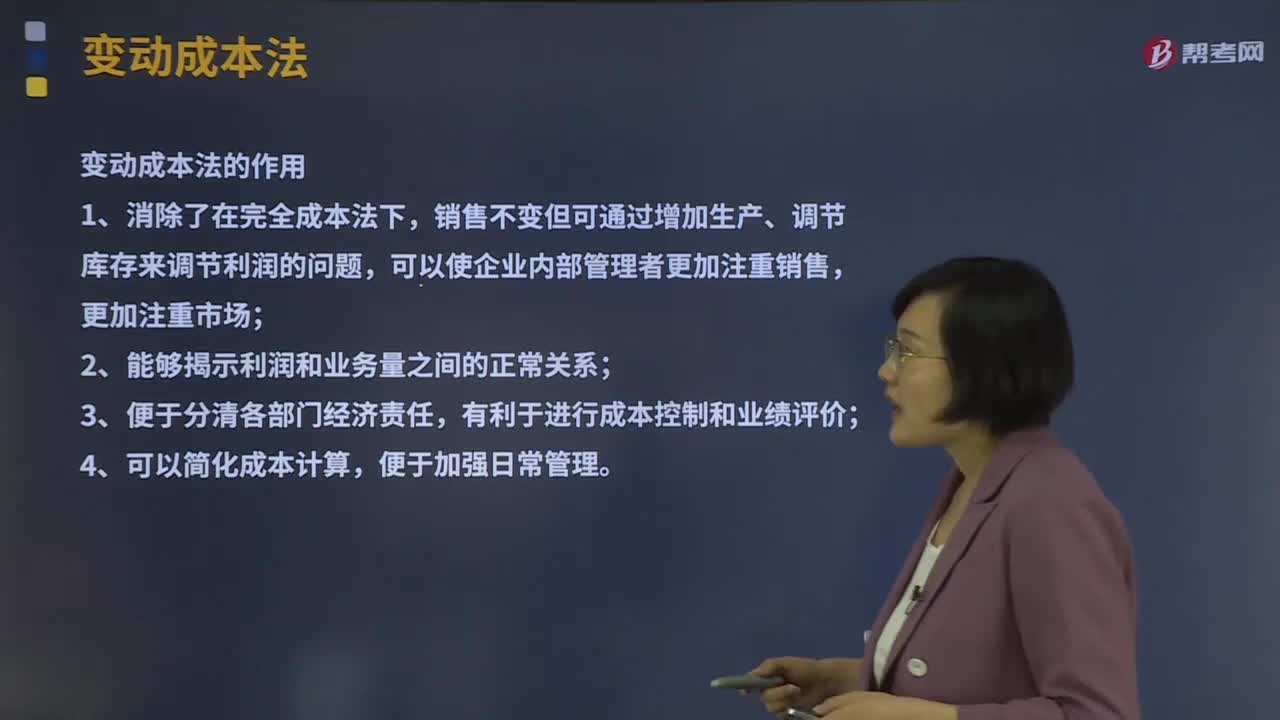

00:37變動成本法的優(yōu)點是什么?:變動成本法的優(yōu)點是什么?(1)變動成本法能夠揭示利潤和業(yè)務量之間的正常關系,有利于促使企業(yè)重視銷售工作。(2)變動成本法可以提供有用的成本信息,便于科學的成本分析和成本控制。(3)變動成本法提供的成本、收益資料,便于企業(yè)進行短期經(jīng)營決策。(4)采用變動成本法簡化了成本核算工作。

00:39

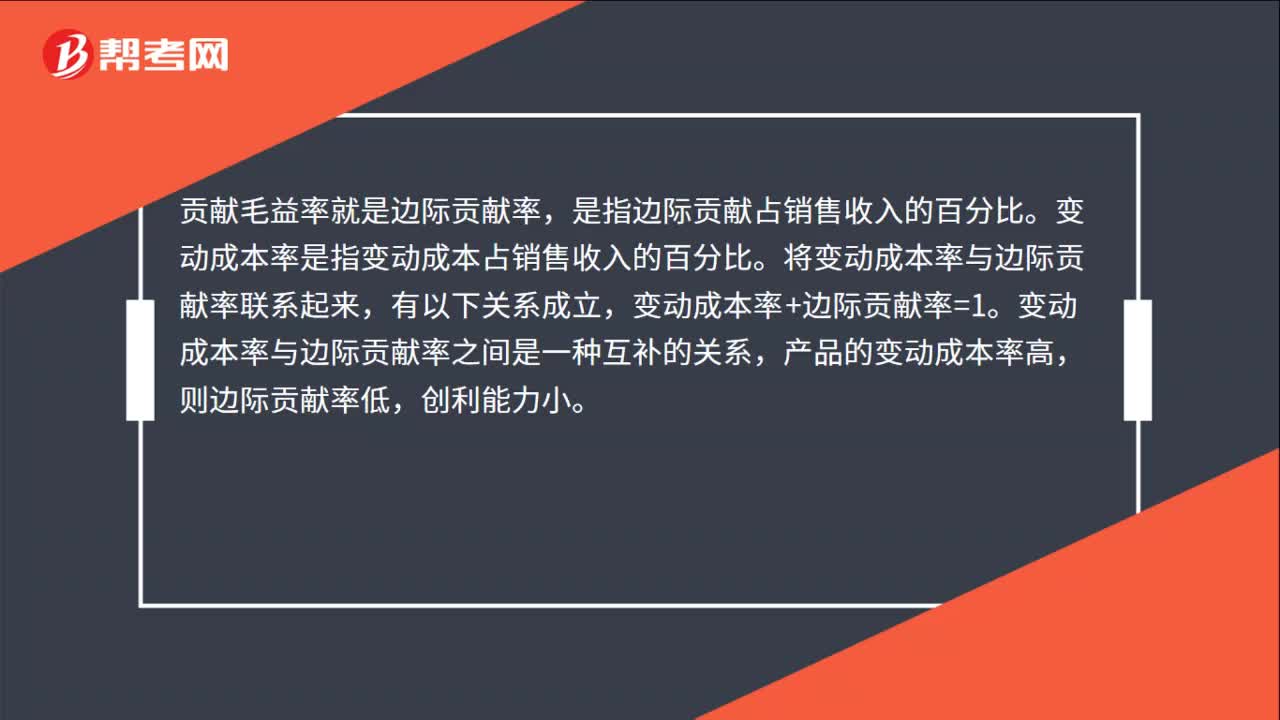

00:39貢獻毛益率與變動成本率的關系是什么?:貢獻毛益率與變動成本率的關系是什么?貢獻毛益率就是邊際貢獻率,是指邊際貢獻占銷售收入的百分比。變動成本率是指變動成本占銷售收入的百分比。將變動成本率與邊際貢獻率聯(lián)系起來,有以下關系成立,變動成本率+邊際貢獻率=1。變動成本率與邊際貢獻率之間是一種互補的關系,產(chǎn)品的變動成本率高,則邊際貢獻率低,創(chuàng)利能力小。

00:33

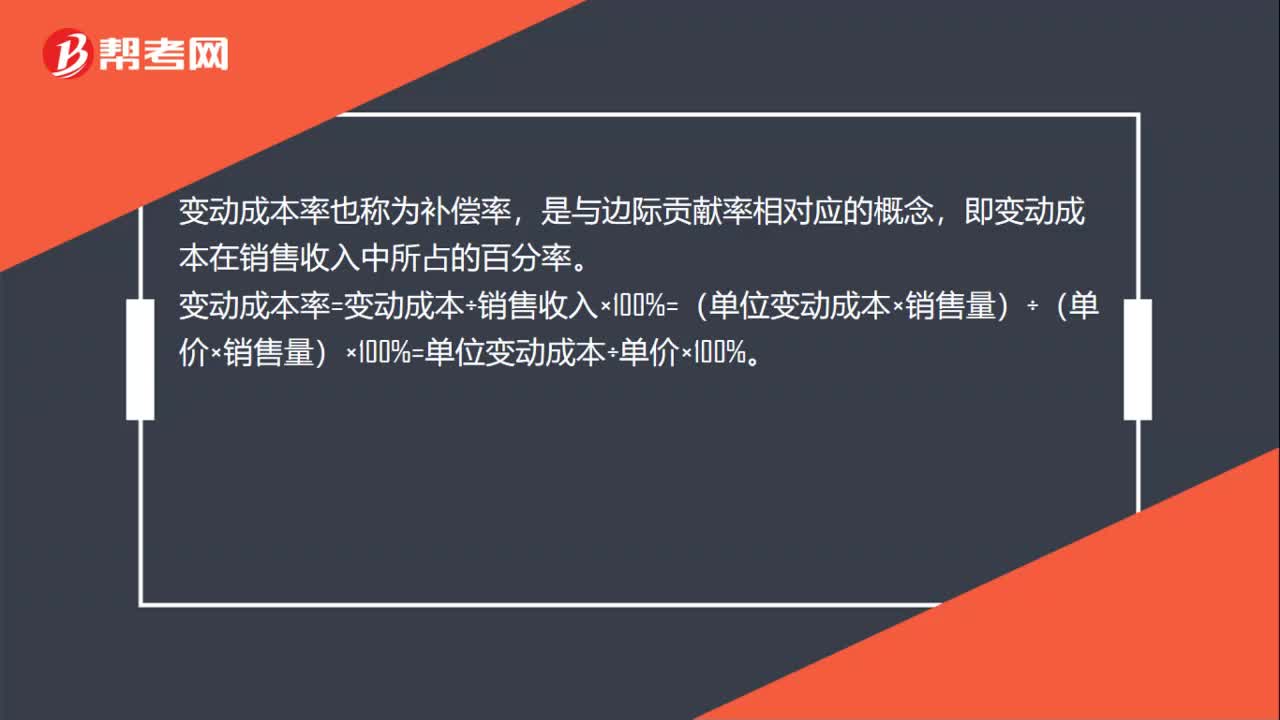

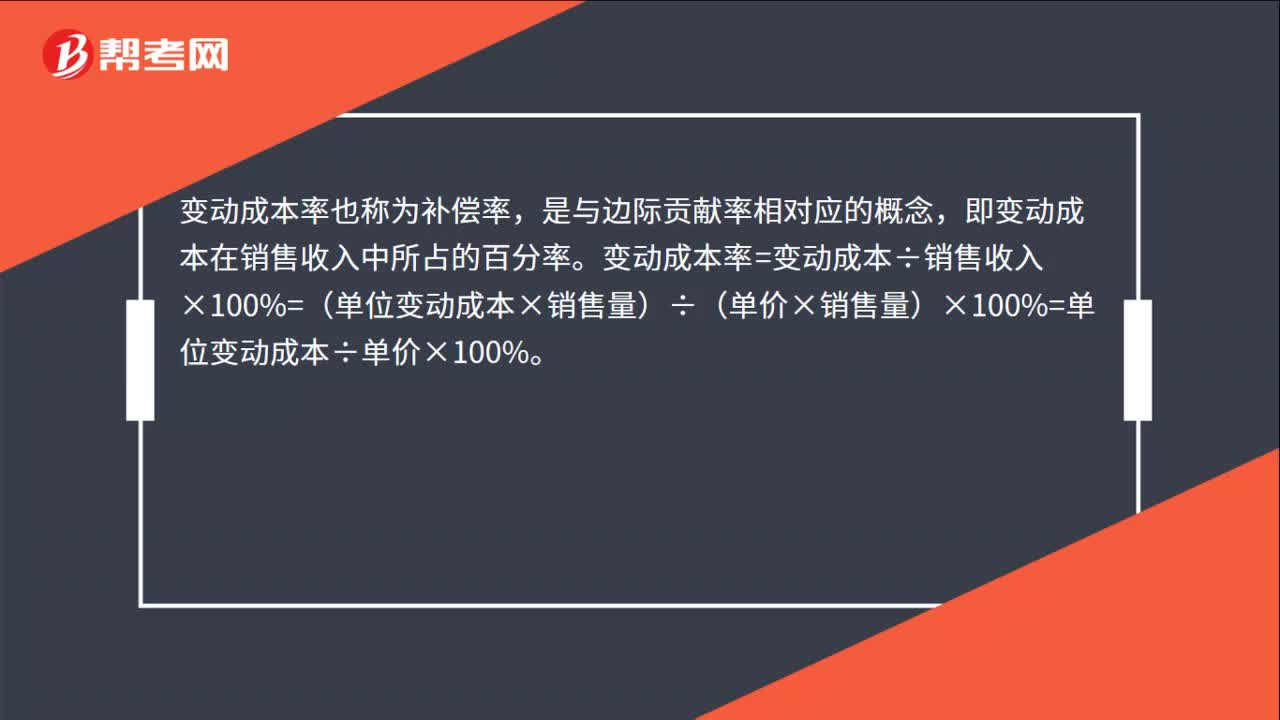

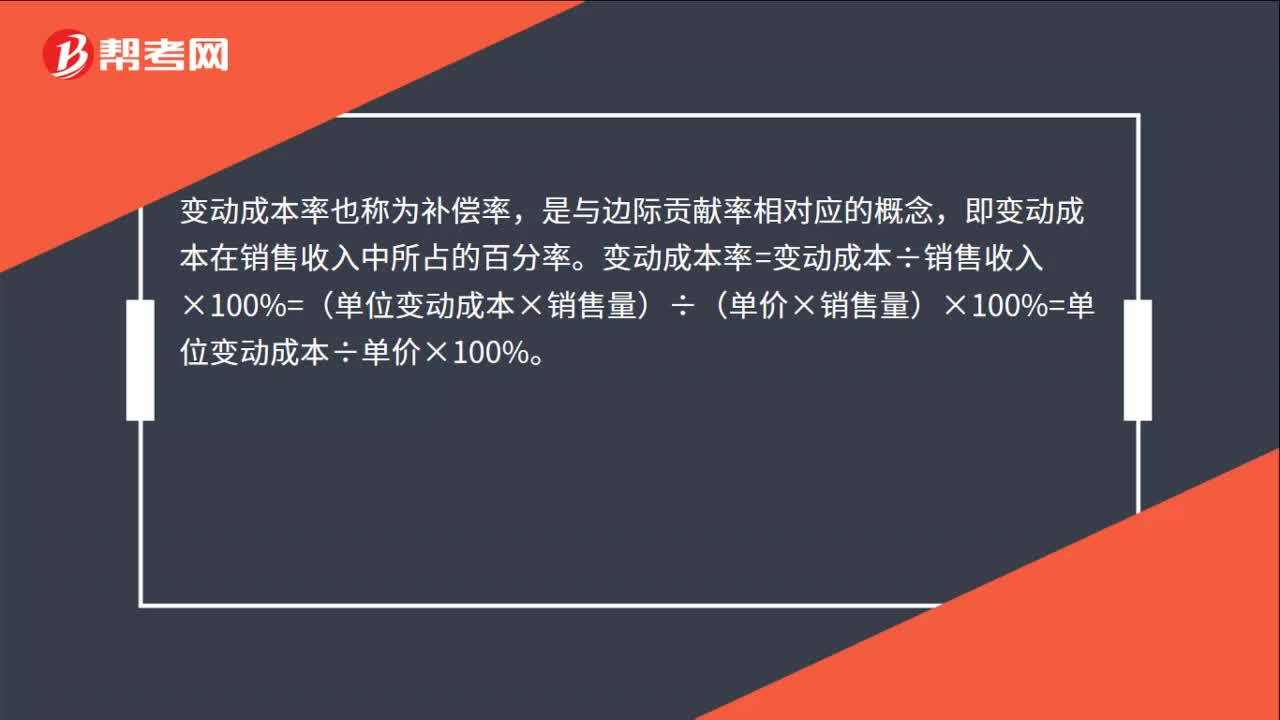

00:33變動成本與變動成本率的關系是什么?:變動成本與變動成本率的關系是什么?變動成本率也稱為補償率,是與邊際貢獻率相對應的概念,即變動成本在銷售收入中所占的百分率。變動成本率=變動成本÷銷售收入×100%=(單位變動成本×銷售量)÷(單價×銷售量)×100%=單位變動成本÷單價×100%。

00:32

00:32變動成本率指標含義是什么?:變動成本率指標含義是什么?變動成本率也稱為補償率,是與邊際貢獻率相對應的概念,即變動成本在銷售收入中所占的百分率。變動成本率=變動成本÷銷售收入×100%=(單位變動成本×銷售量)÷(單價×銷售量)×100%=單位變動成本÷單價×100%。

00:42

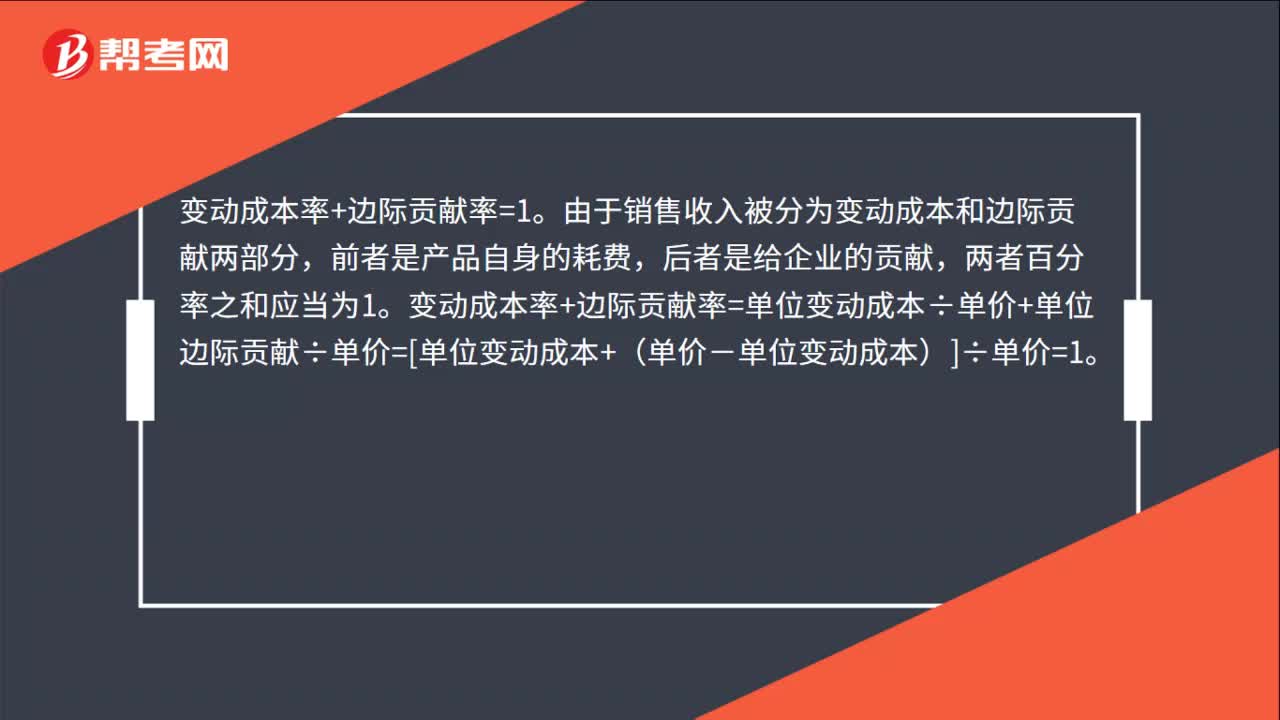

00:42變動成本率與邊際貢獻率關系是什么?:變動成本率與邊際貢獻率關系是什么?變動成本率+邊際貢獻率=1。由于銷售收入被分為變動成本和邊際貢獻兩部分,前者是產(chǎn)品自身的耗費,后者是給企業(yè)的貢獻,兩者百分率之和應當為1。變動成本率+邊際貢獻率=單位變動成本÷單價+單位邊際貢獻÷單價=[單位變動成本+(單價-單位變動成本)]÷單價=1。

01:46

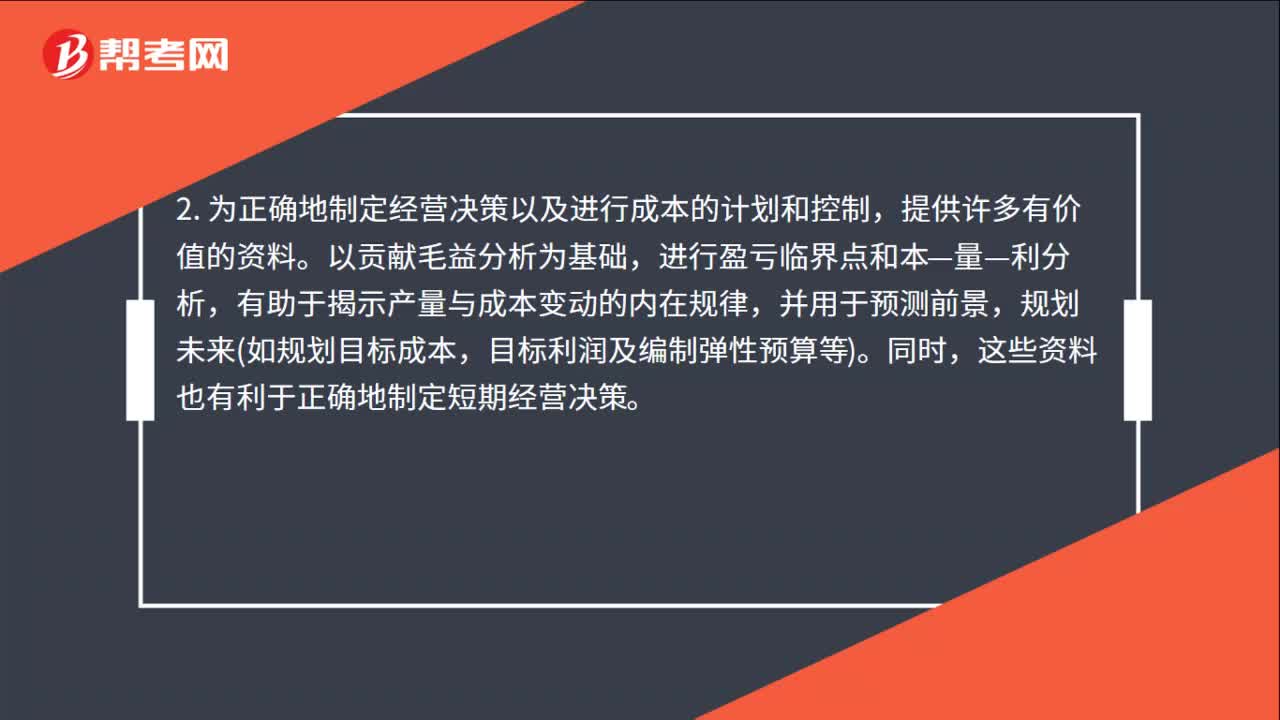

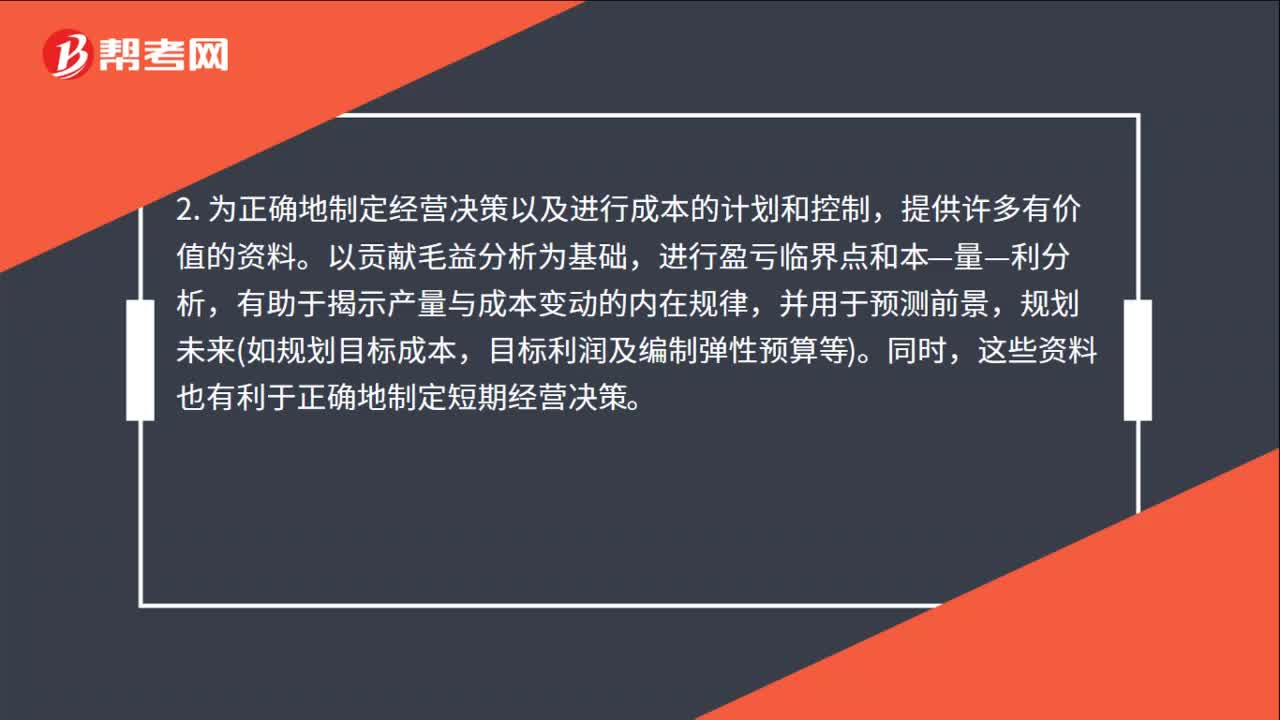

01:46變動成本法的作用是什么?:每種產(chǎn)品的盈利能力資料,因為利潤的規(guī)劃和經(jīng)營管理中許多重要的決策,都要以每種產(chǎn)品的盈利能力作為考慮的重要依據(jù)。2. 為正確地制定經(jīng)營決策以及進行成本的計劃和控制,有助于揭示產(chǎn)量與成本變動的內(nèi)在規(guī)律,目標利潤及編制彈性預算等。這些資料也有利于正確地制定短期經(jīng)營決策。3. 變動成本計算便于和標準成本、彈性預算和責任會計等直接結(jié)合,變動成本與固定成本具有不同的成本形態(tài)。

00:37

00:37變動成本法的優(yōu)點是什么?:變動成本法的優(yōu)點是什么?(1)變動成本法能夠揭示利潤和業(yè)務量之間的正常關系,有利于促使企業(yè)重視銷售工作。(2)變動成本法可以提供有用的成本信息,便于科學的成本分析和成本控制。(3)變動成本法提供的成本、收益資料,便于企業(yè)進行短期經(jīng)營決策。(4)采用變動成本法簡化了成本核算工作。

00:49

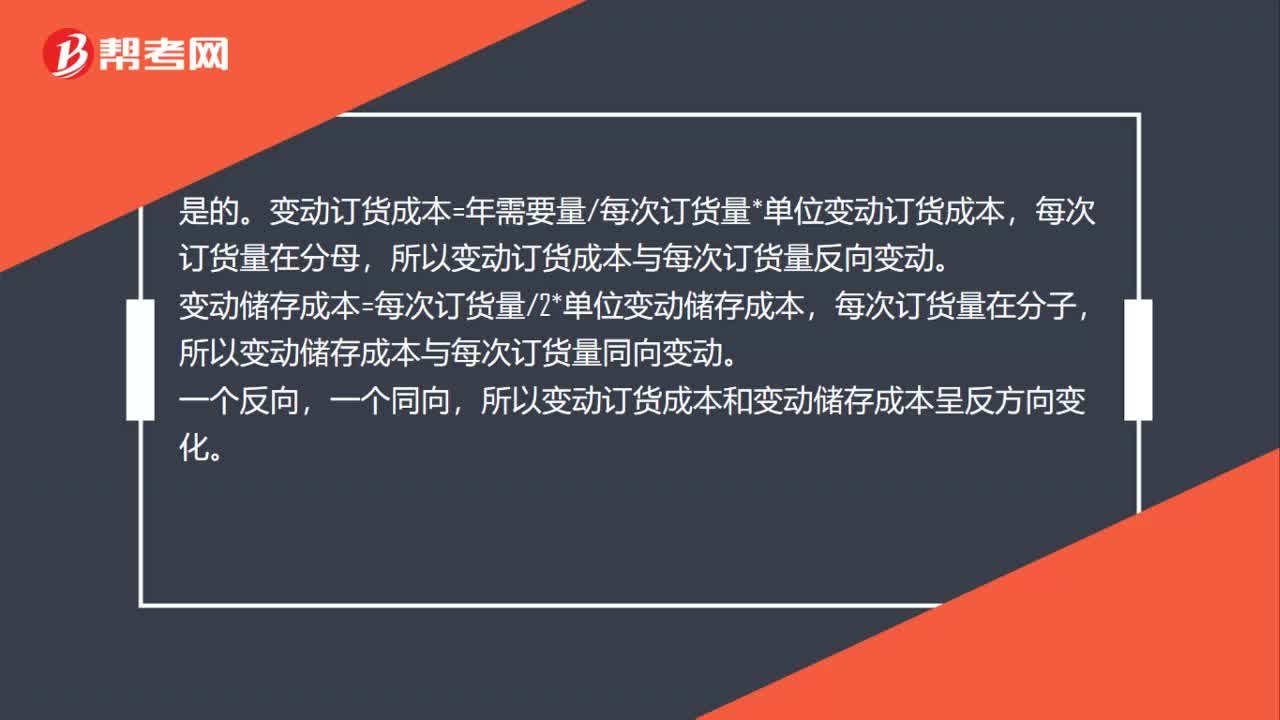

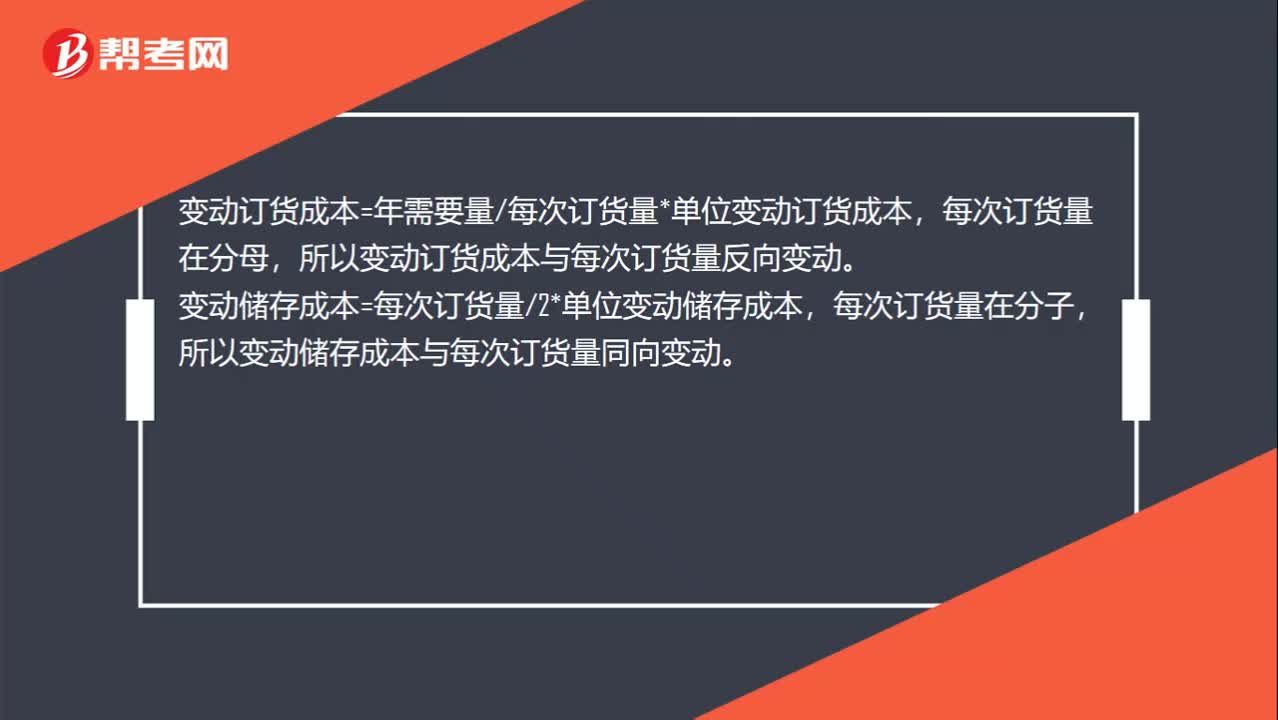

00:49隨每次訂貨量的變動,變動訂貨成本和變動儲存成本呈反方向變化嗎?:隨每次訂貨量的變動,變動訂貨成本和變動儲存成本呈反方向變化嗎?是的。變動訂貨成本=年需要量每次訂貨量*單位變動訂貨成本,每次訂貨量在分母,所以變動訂貨成本與每次訂貨量反向變動。變動儲存成本=每次訂貨量2*單位變動儲存成本,每次訂貨量在分子,所以變動儲存成本與每次訂貨量同向變動。一個反向,一個同向,所以變動訂貨成本和變動儲存成本呈反方向變化。

00:31

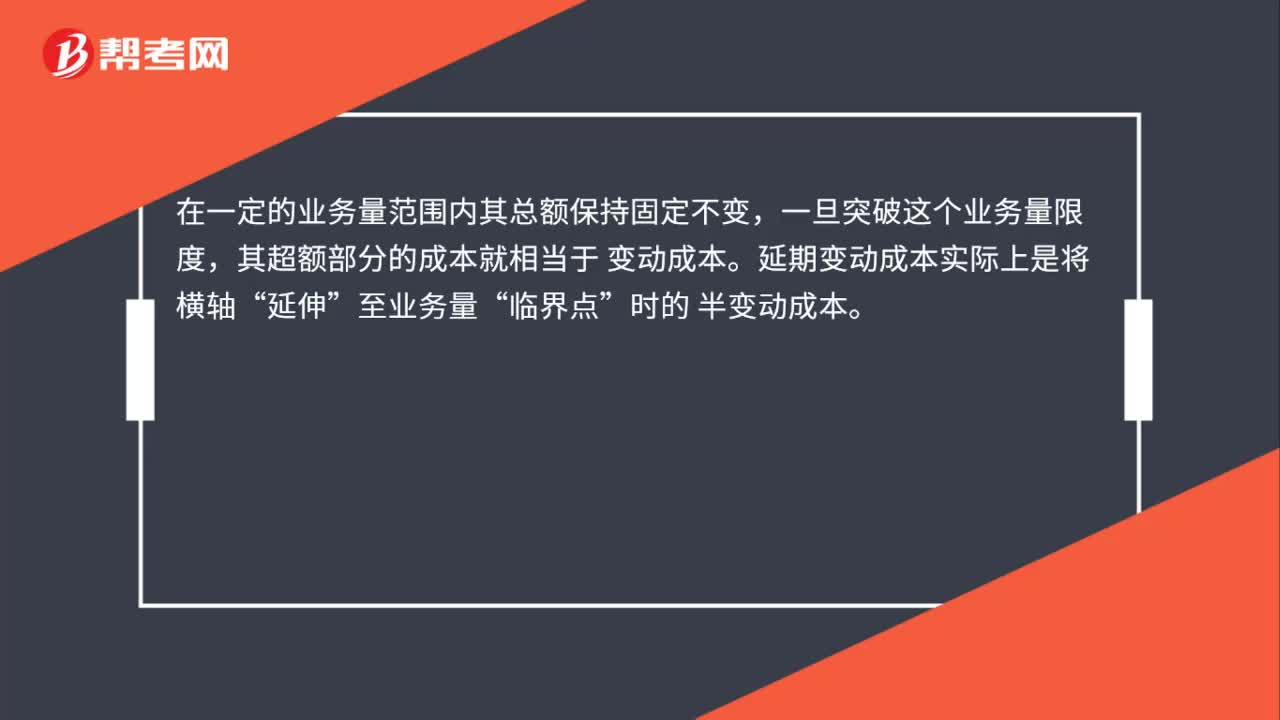

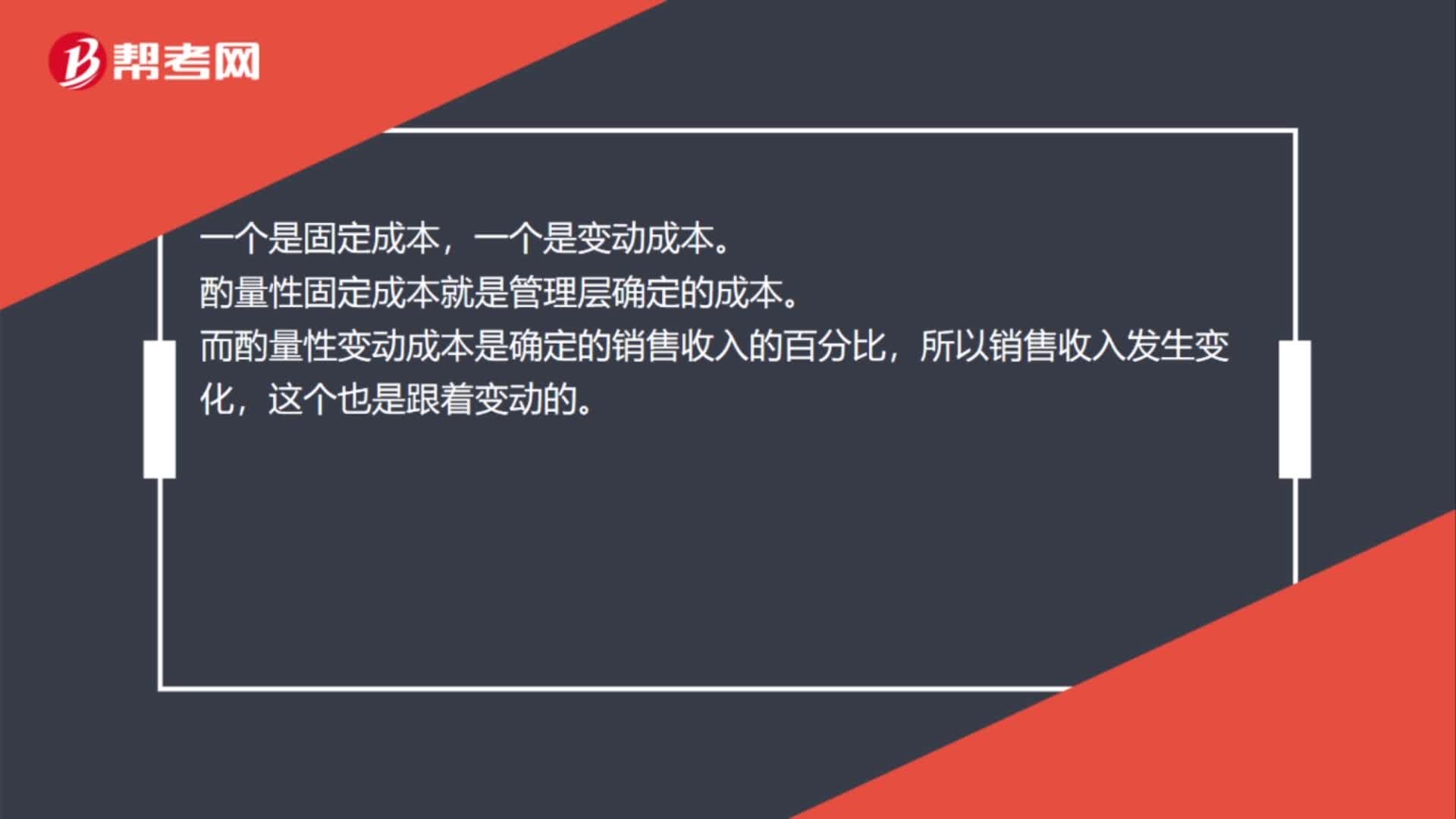

00:31酌量性固定成本和酌量性變動成本的區(qū)別是什么?:酌量性固定成本和酌量性變動成本的區(qū)別是什么?一個是固定成本,一個是變動成本。酌量性固定成本就是管理層確定的成本。而酌量性變動成本是確定的銷售收入的百分比,所以銷售收入發(fā)生變化,這個也是跟著變動的。

05:00

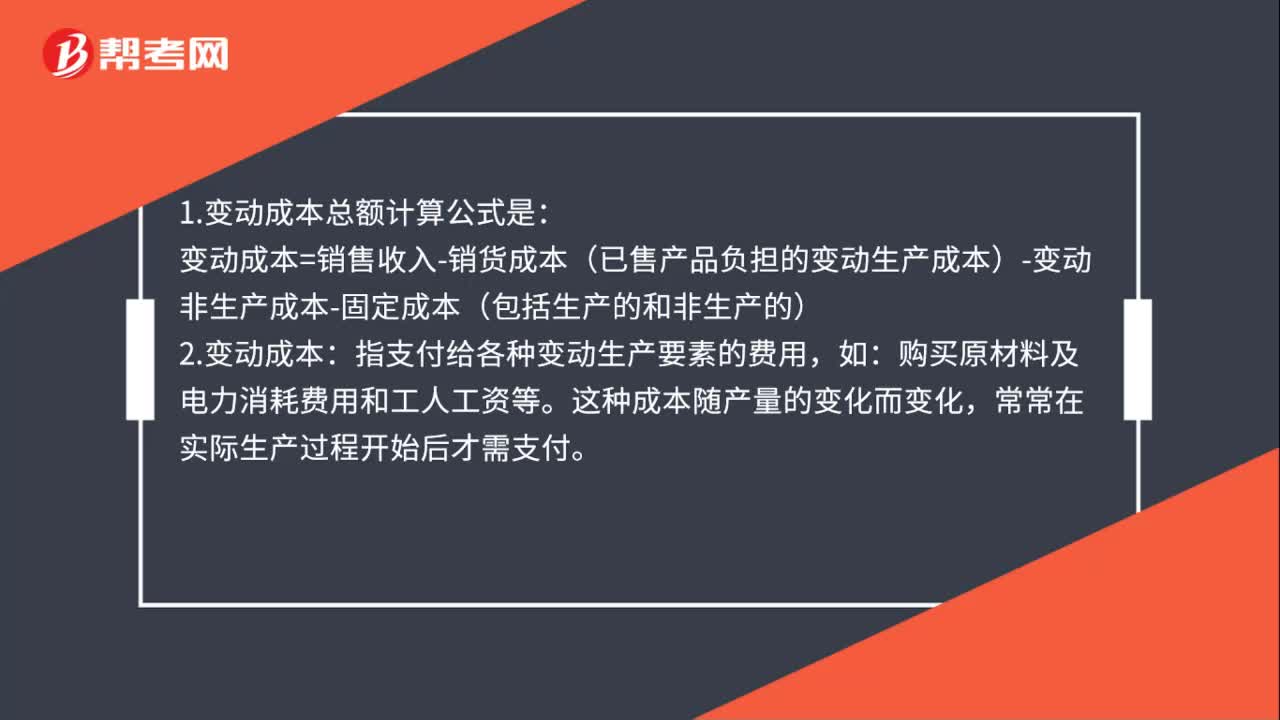

05:00變動成本法是指什么?:變動成本法也稱直接成本法、邊際成本法。產(chǎn)品成本只包括直接材料、直接人工和變動制造費用,變動成本法是在組織常規(guī)的成本計算過程中,以成本性態(tài)分析為前提條件,只將變動生產(chǎn)成本作為產(chǎn)品成本的構(gòu)成內(nèi)容,并按貢獻式損益確定程序計算損益的一種成本計算模式。變動成本法的作用:【2011年注冊會計師考試真題】如果企業(yè)采用變動成本法核算產(chǎn)品成本,C.直接材料、直接人工、變動制造費用

05:24

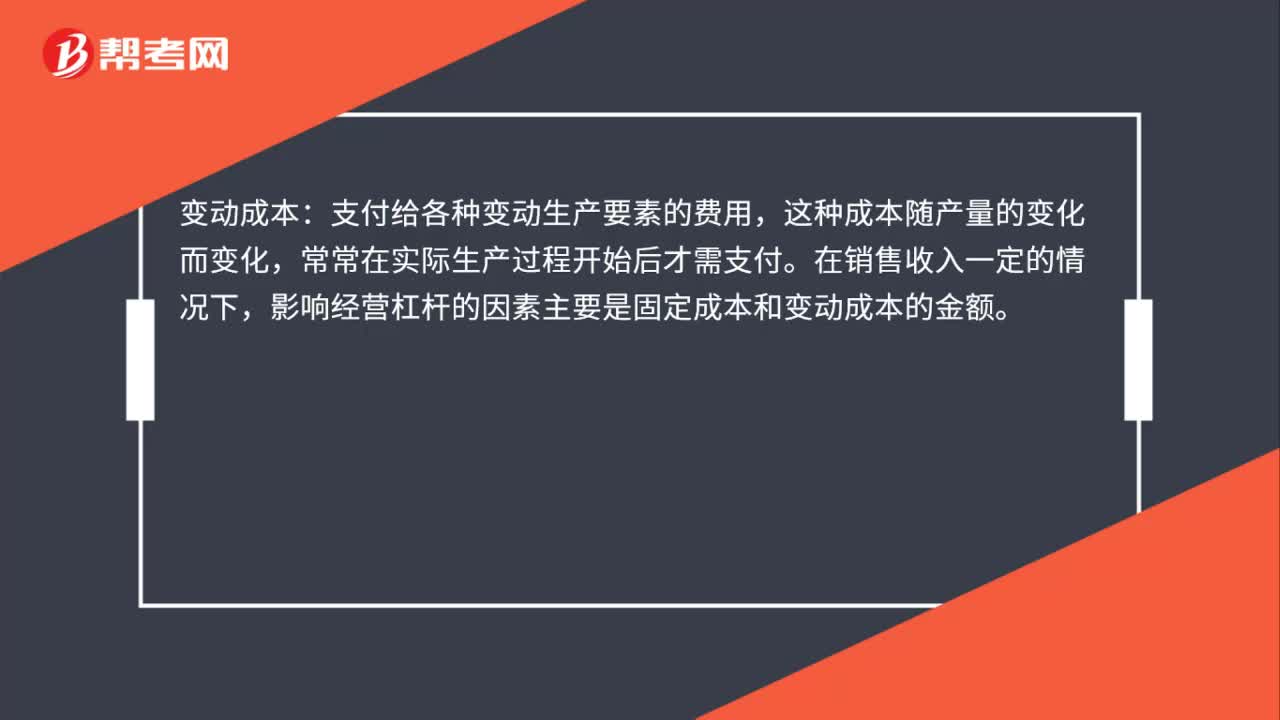

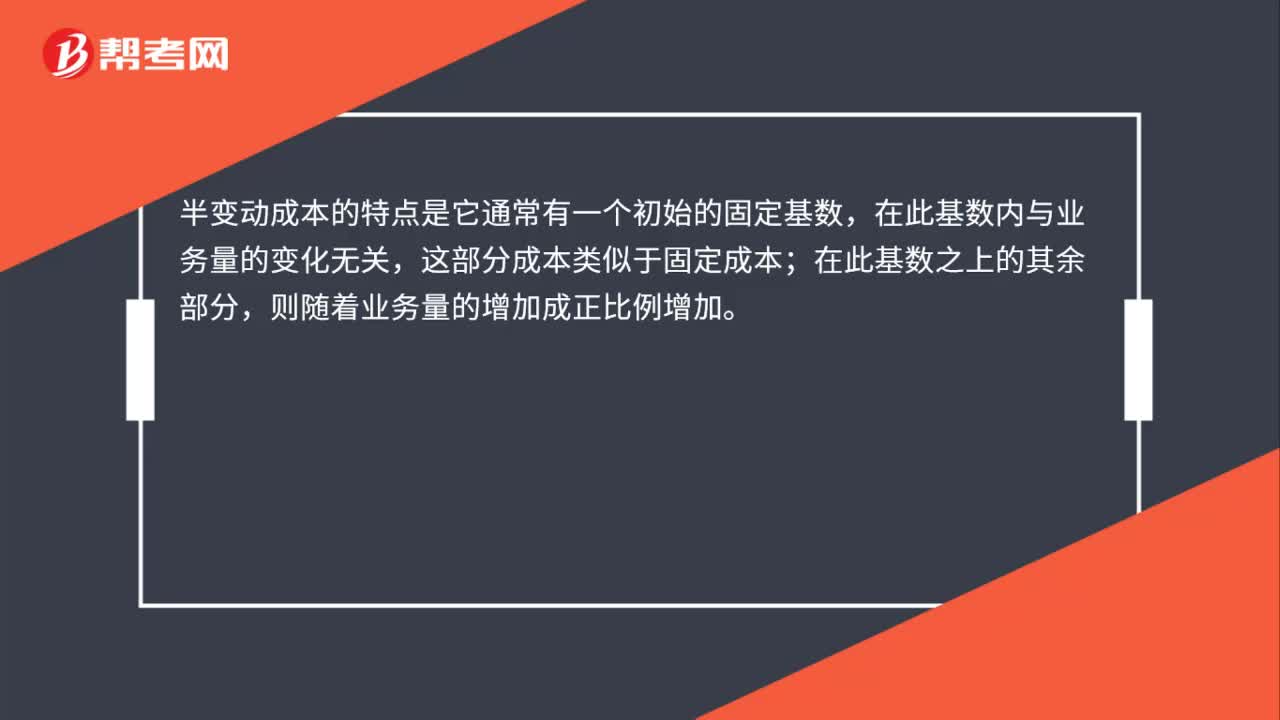

05:24什么是成本性態(tài)分析的變動成本?:什么是成本性態(tài)分析的變動成本?變動成本是指在特定的業(yè)務量范圍內(nèi)其總額隨業(yè)務量變動而正比例變動的成本。直接材料、直接人工、按產(chǎn)量計提的固定設備折舊等。(1)變動成本總額隨業(yè)務量變化成正比例變化;(3)變動成本和業(yè)務量之間的線性關系。1、技術性變動成本(約束性變動成本)。與業(yè)務量有明確的技術或?qū)嵨镪P系的變動成本,其技術變動成本便為零。2、酌量性變動成本。可以通過管理決策行動改變的變動成本。

00:54

00:54隨每次訂貨量的變動,變動訂貨成本和變動儲存成本呈反方向變化嗎?:隨每次訂貨量的變動,變動訂貨成本和變動儲存成本呈反方向變化嗎?是的。變動訂貨成本=年需要量每次訂貨量*單位變動訂貨成本,每次訂貨量在分母,所以變動訂貨成本與每次訂貨量反向變動。變動儲存成本=每次訂貨量2*單位變動儲存成本,每次訂貨量在分子,所以變動儲存成本與每次訂貨量同向變動。一個反向,一個同向,所以變動訂貨成本和變動儲存成本呈反方向變化。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日