下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:55

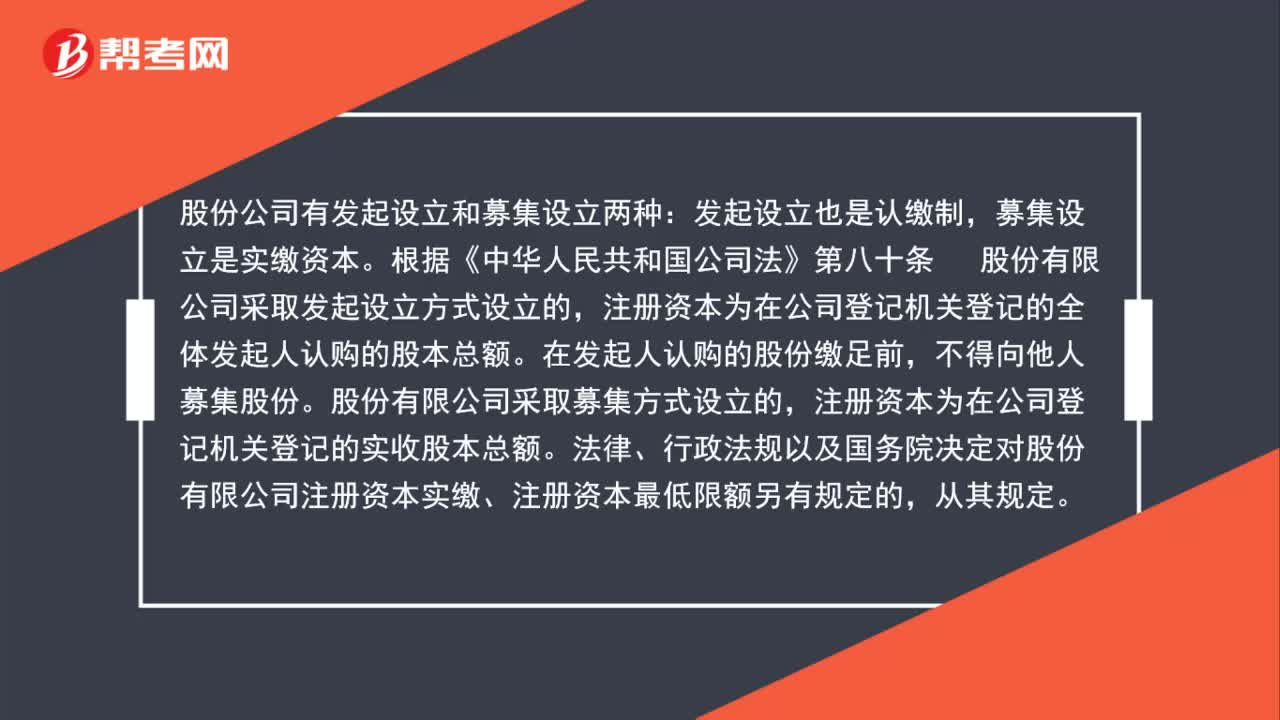

01:55股份公司可以認繳嗎?:股份公司有發(fā)起設(shè)立和募集設(shè)立兩種:募集設(shè)立是實繳資本。注冊資本為在公司登記機關(guān)登記的全體發(fā)起人認購的股本總額。在發(fā)起人認購的股份繳足前,股份有限公司采取募集方式設(shè)立的,注冊資本為在公司登記機關(guān)登記的實收股本總額。法律、行政法規(guī)以及國務(wù)院決定對股份有限公司注冊資本實繳、注冊資本最低限額另有規(guī)定的,第八十四條以募集設(shè)立方式設(shè)立股份有限公司的,發(fā)起人認購的股份不得少于公司股份總數(shù)的百分之三十五;

01:02

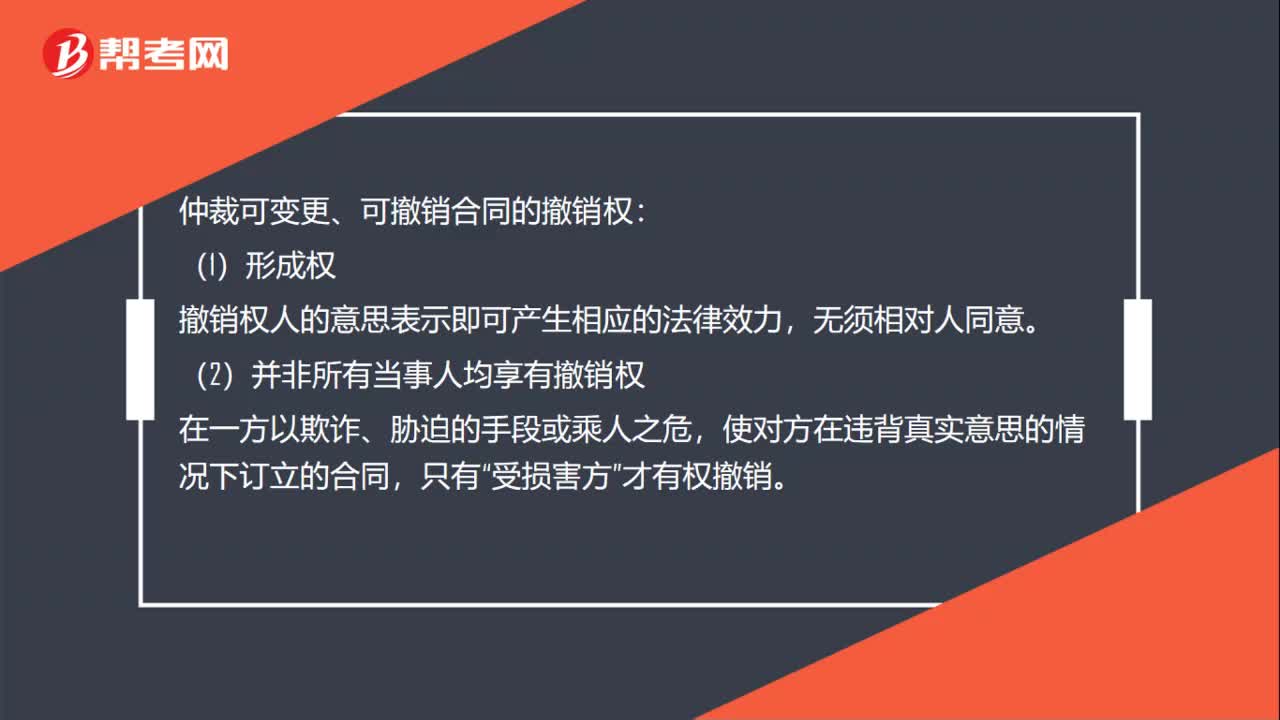

01:02仲裁可變更、可撤銷合同的撤銷權(quán)嗎?:仲裁可變更、可撤銷合同的撤銷權(quán):撤銷權(quán)人的意思表示即可產(chǎn)生相應(yīng)的法律效力。無須相對人同意,(2)并非所有當事人均享有撤銷權(quán),使對方在違背真實意思的情況下訂立的合同”才有權(quán)撤銷。撤銷權(quán)人變更或撤銷的意思表示應(yīng)向法院或仲裁機構(gòu)作出,由其確認撤銷權(quán)是否成立,即仲裁裁決作出后,當事人就同一糾紛,不能再申請仲裁或向人民法院起訴。但是裁決被人民法院依法裁定撤銷或不予執(zhí)行的當事人可以重新達成仲裁協(xié)議申請仲裁

00:42

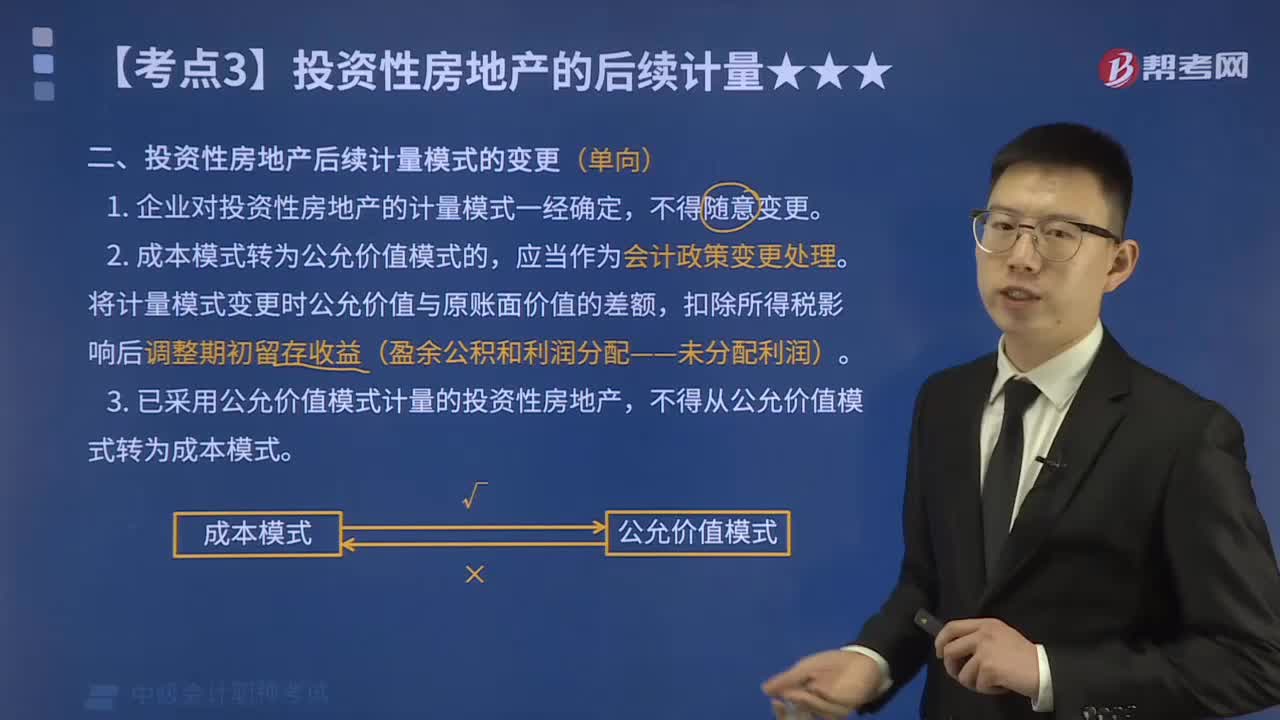

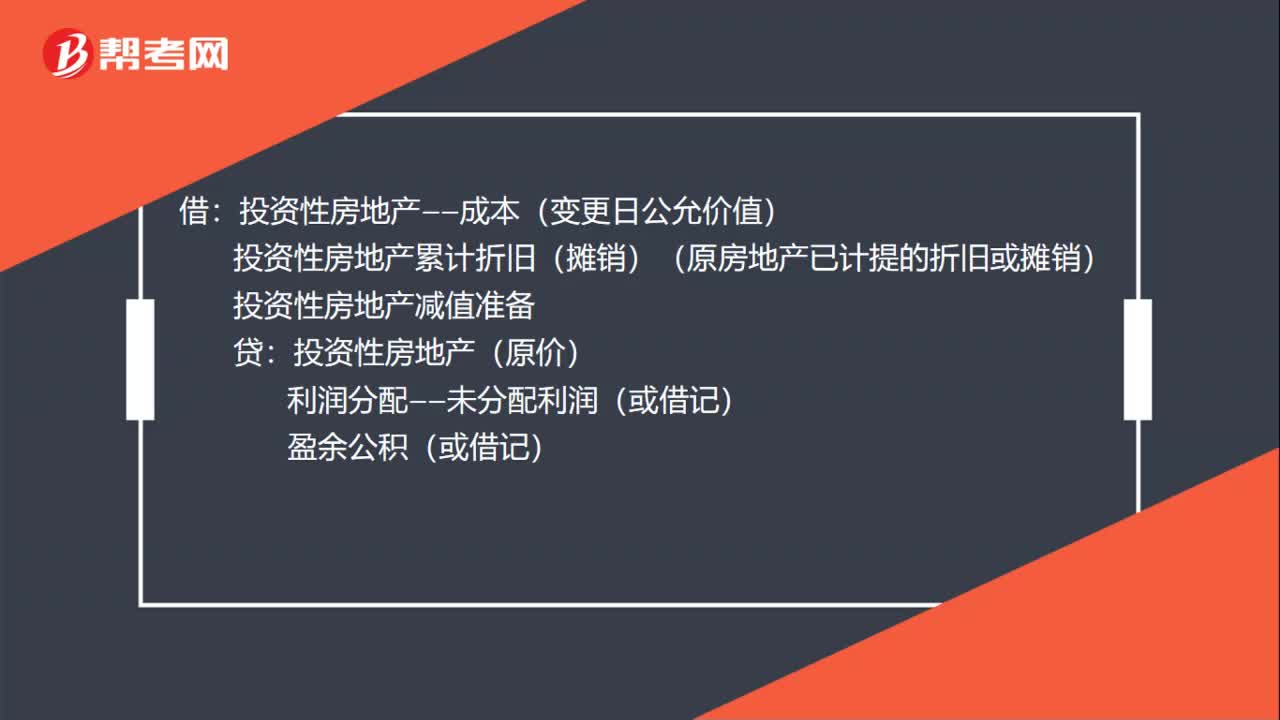

00:42投資性房地產(chǎn)后續(xù)計量模式變更賬務(wù)如何處理?:投資性房地產(chǎn)后續(xù)計量模式變更賬務(wù)如何處理?1.當企業(yè)首次取得的投資性房地產(chǎn)時公允價值不能持續(xù)可靠取得,則應(yīng)采用成本模式進行后續(xù)計量。借:投資性房地產(chǎn)——成本(變更日公允價值)。投資性房地產(chǎn)累計折舊(攤銷)(原房地產(chǎn)已計提的折舊或攤銷):2.投資性房地產(chǎn)減值準備貸投資性房地產(chǎn)(原價)利潤分配——未分配利潤(或借記)盈余公積(或借記)

00:52

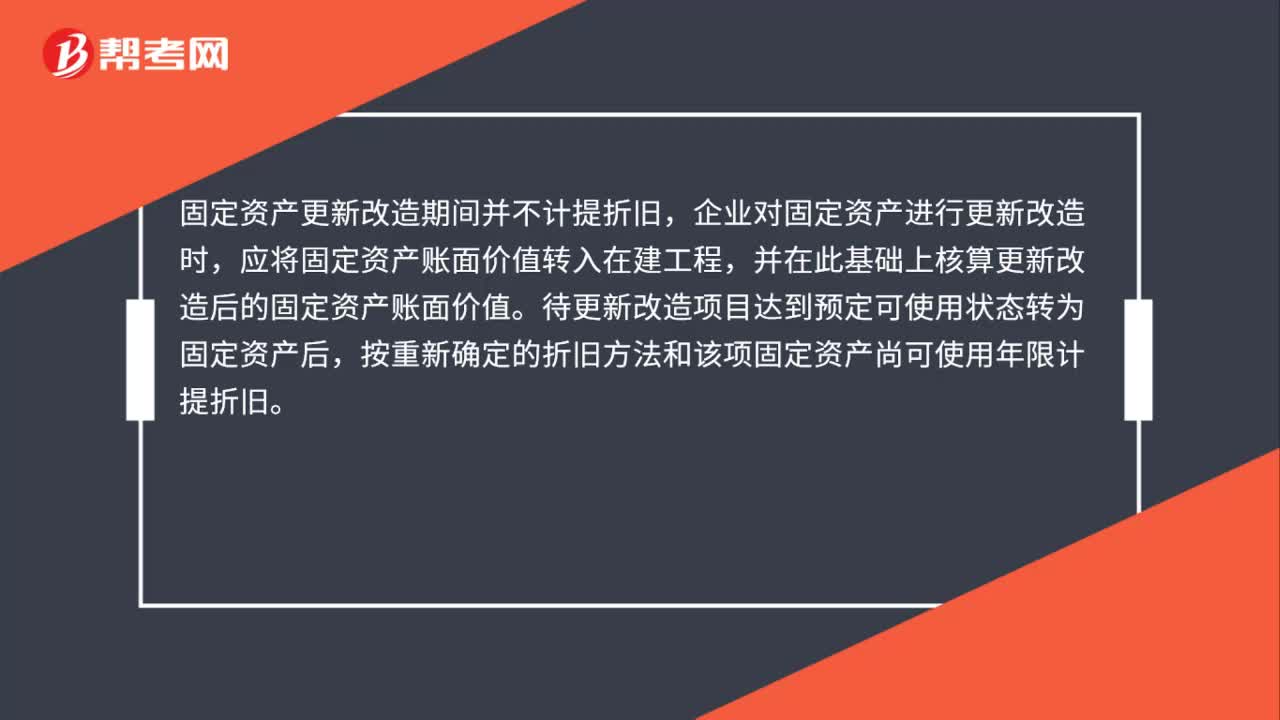

00:52固定資產(chǎn)更新改造期間計提折舊嗎?:固定資產(chǎn)更新改造期間計提折舊嗎?固定資產(chǎn)更新改造期間并不計提折舊,企業(yè)對固定資產(chǎn)進行更新改造時,應(yīng)將固定資產(chǎn)賬面價值轉(zhuǎn)入在建工程,并在此基礎(chǔ)上核算更新改造后的固定資產(chǎn)賬面價值。待更新改造項目達到預(yù)定可使用狀態(tài)轉(zhuǎn)為固定資產(chǎn)后,按重新確定的折舊方法和該項固定資產(chǎn)尚可使用年限計提折舊。

00:45

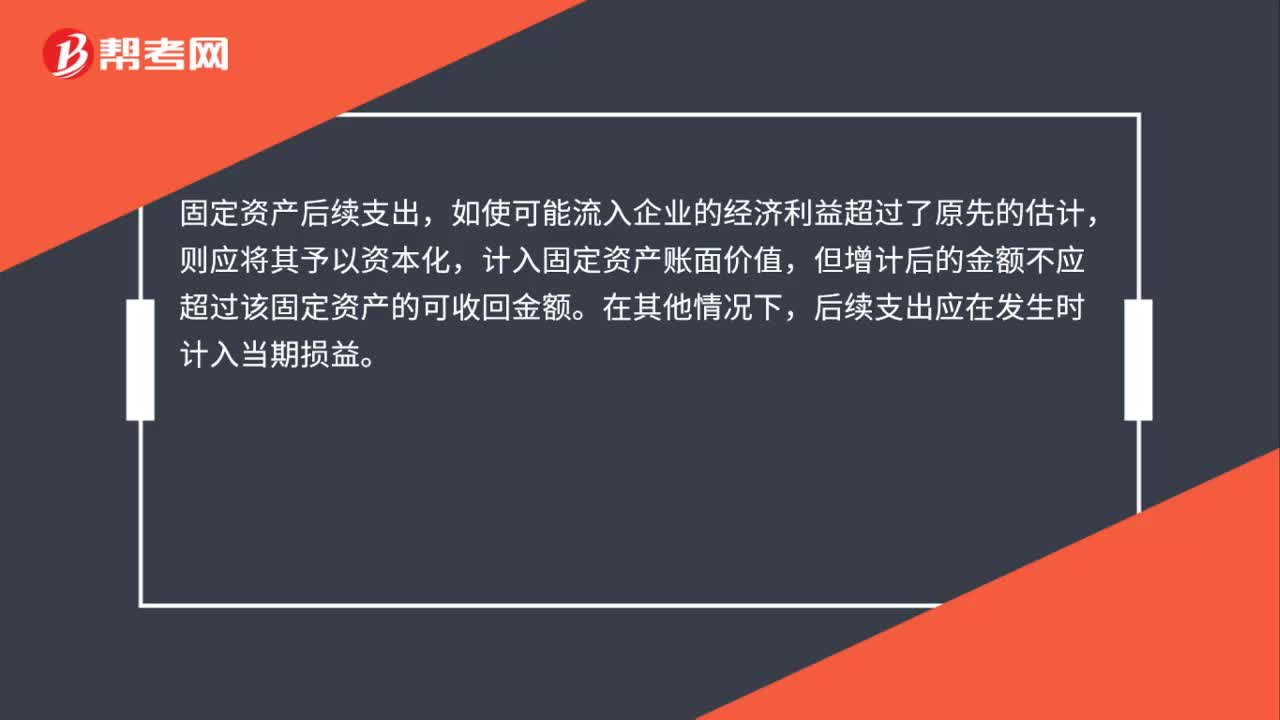

00:45固定資產(chǎn)的后續(xù)支出可以計入什么?:固定資產(chǎn)的后續(xù)支出可以計入什么?固定資產(chǎn)后續(xù)支出,如使可能流入企業(yè)的經(jīng)濟利益超過了原先的估計,則應(yīng)將其予以資本化,計入固定資產(chǎn)賬面價值,但增計后的金額不應(yīng)超過該固定資產(chǎn)的可收回金額。在其他情況下,后續(xù)支出應(yīng)在發(fā)生時計入當期損益。

00:26

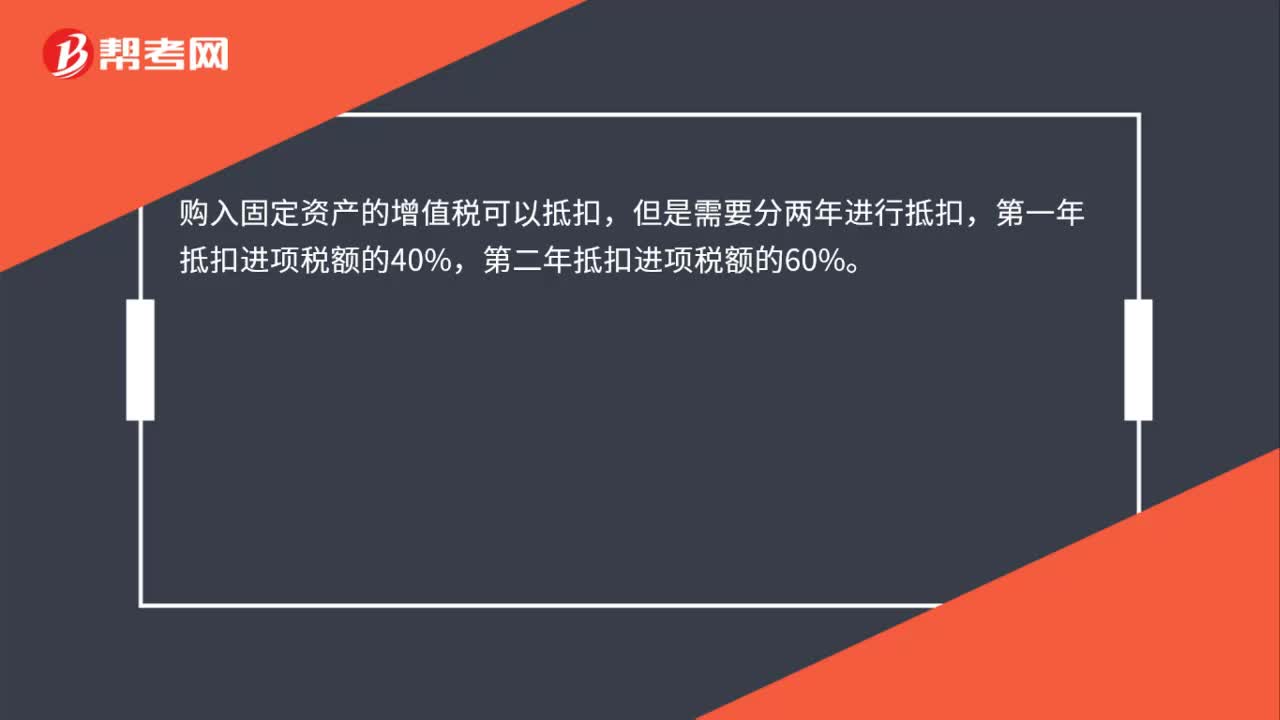

00:26購入固定資產(chǎn)的增值稅可以抵扣嗎?:購入固定資產(chǎn)的增值稅可以抵扣,但是需要分兩年進行抵扣,第一年抵扣進項稅額的40%,第二年抵扣進項稅額的60%。

00:54

00:54更新改造的固定資產(chǎn)不提折舊嗎?:更新改造的固定資產(chǎn)不提折舊嗎?固定資產(chǎn)更新改造期間并不計提折舊,企業(yè)對固定資產(chǎn)進行更新改造時,應(yīng)將固定資產(chǎn)賬面價值轉(zhuǎn)入在建工程,并在此基礎(chǔ)上核算更新改造后的固定資產(chǎn)賬面價值。待更新改造項目達到預(yù)定可使用狀態(tài)轉(zhuǎn)為固定資產(chǎn)后,按重新確定的折舊方法和該項固定資產(chǎn)尚可使用年限計提折舊。

00:36

00:36logo可以做無形資產(chǎn)嗎?:logo可以做無形資產(chǎn)嗎?Logo指的是商標,商標不屬于無形資產(chǎn),商標權(quán)屬于無形資產(chǎn)。商標只有與特定的商品或服務(wù)的品質(zhì)及其文化內(nèi)涵聯(lián)系起來才能體現(xiàn)出其價值,所以準確地說是商標權(quán)而不是商標是無形資產(chǎn)。

00:30

00:30以現(xiàn)金結(jié)算的股份支付,在可行權(quán)日之后要確認成本費用嗎?:在可行權(quán)日之后要確認成本費用嗎?以現(xiàn)金結(jié)算的股份支付,在可行權(quán)日之后不再確認成本費用,負債公允價值的變動應(yīng)當計入當期損益(公允價值變動損益),其利潤表項目為公允價值變動收益。

00:22

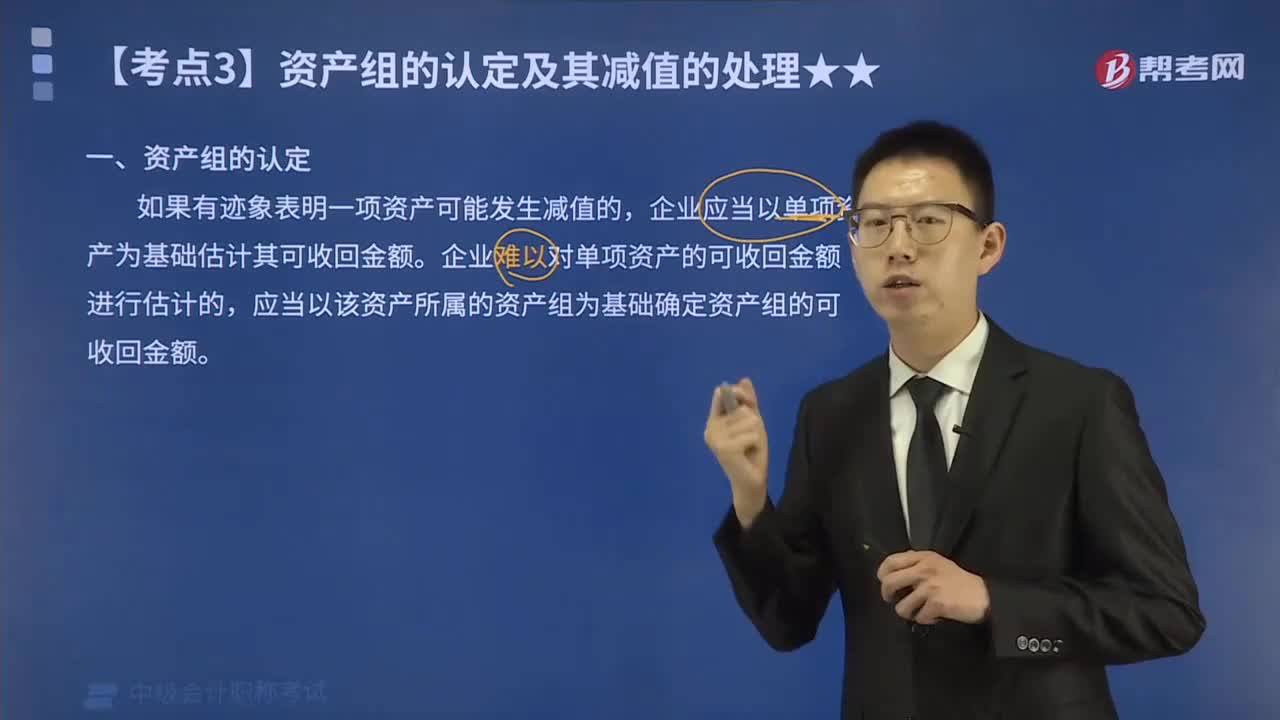

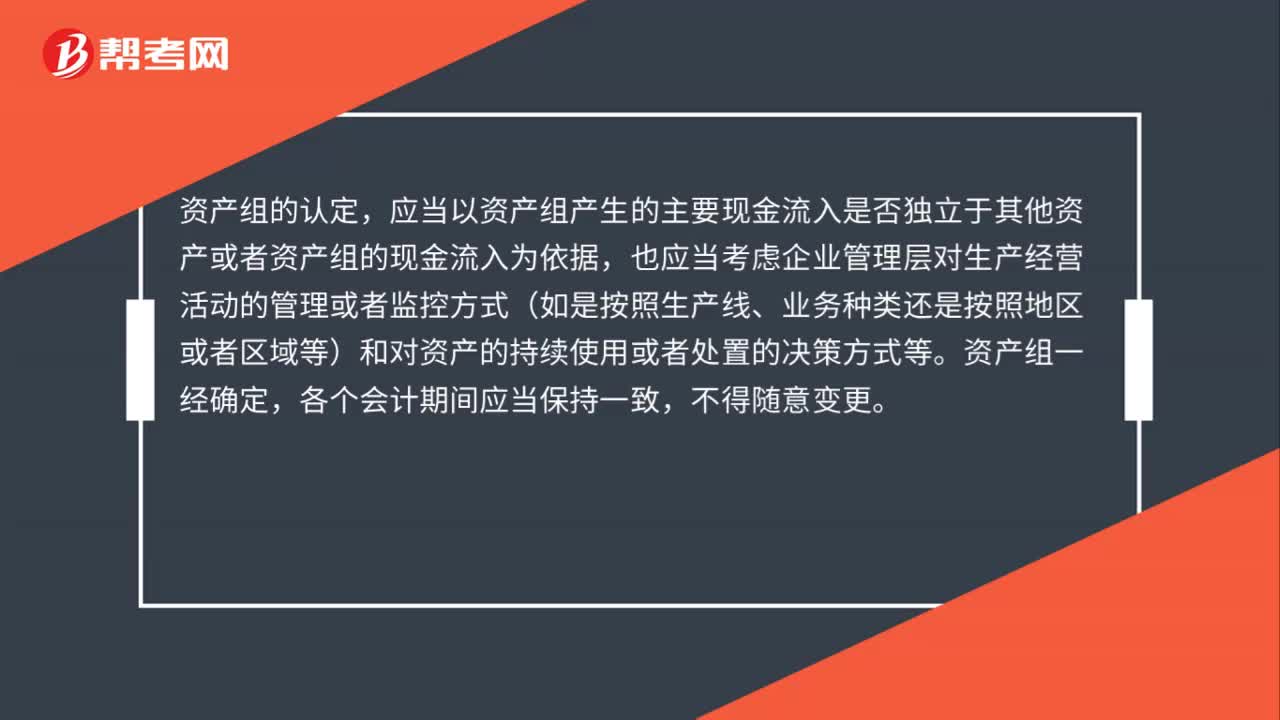

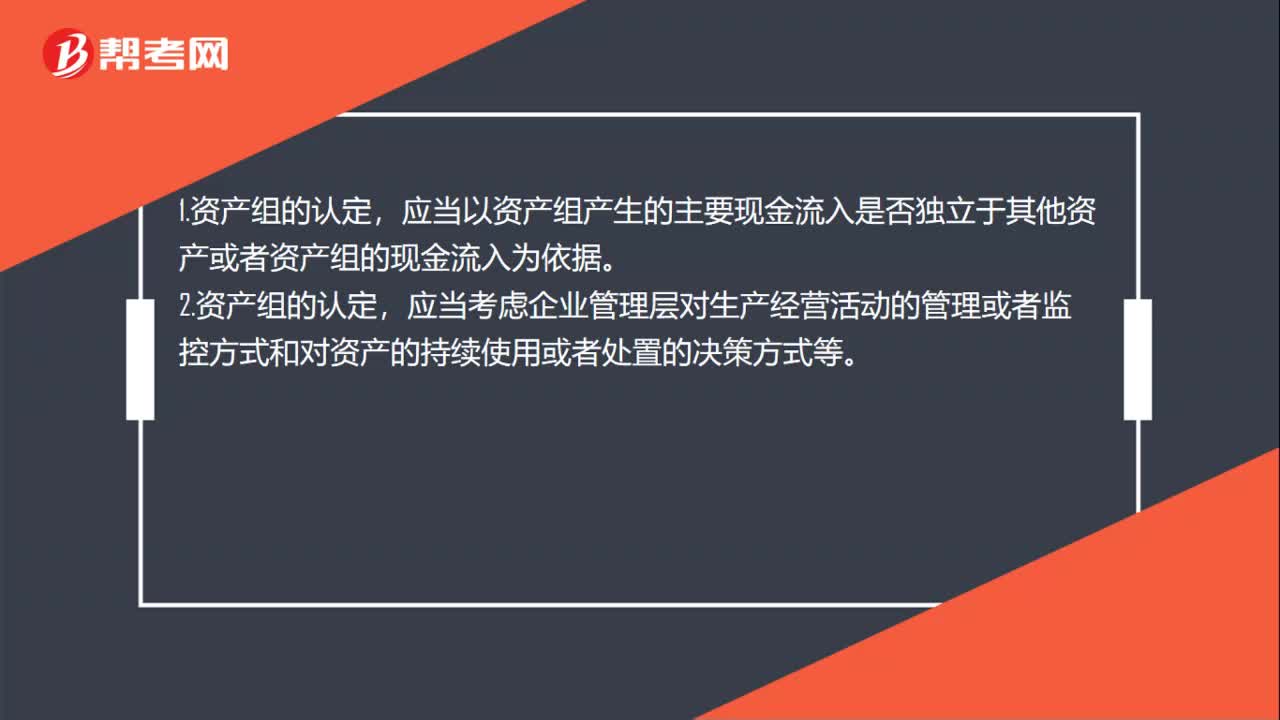

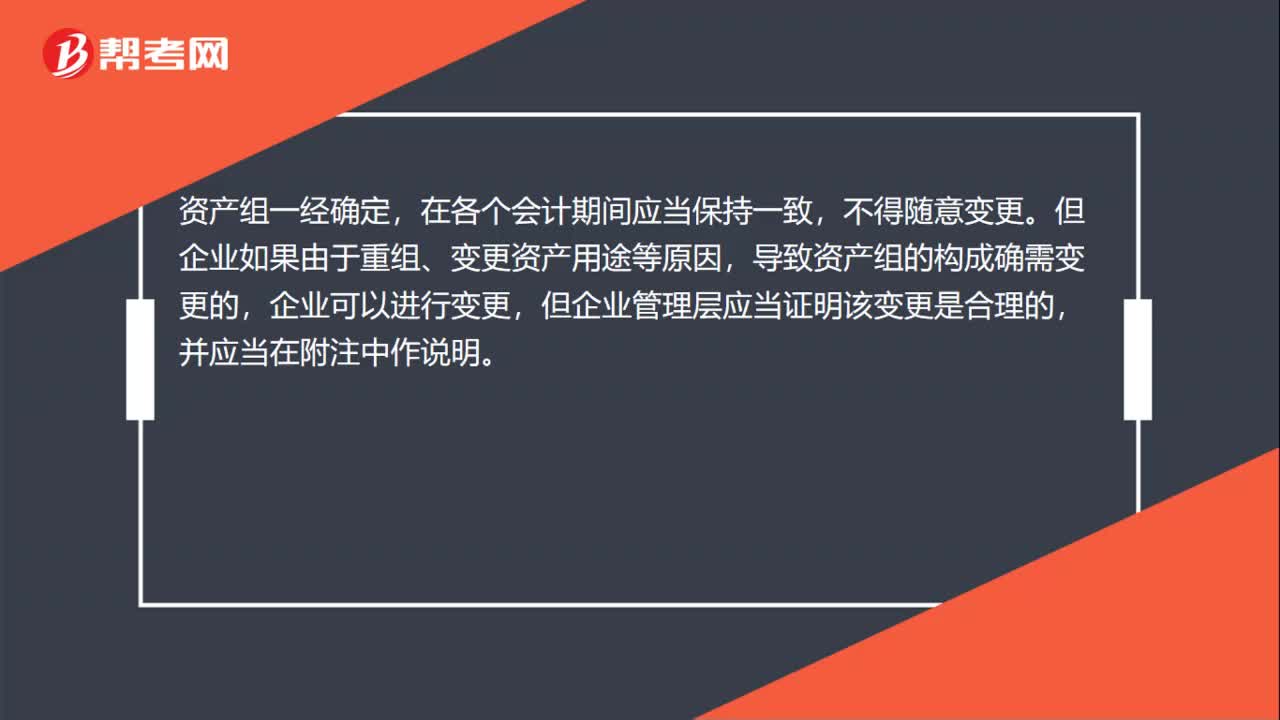

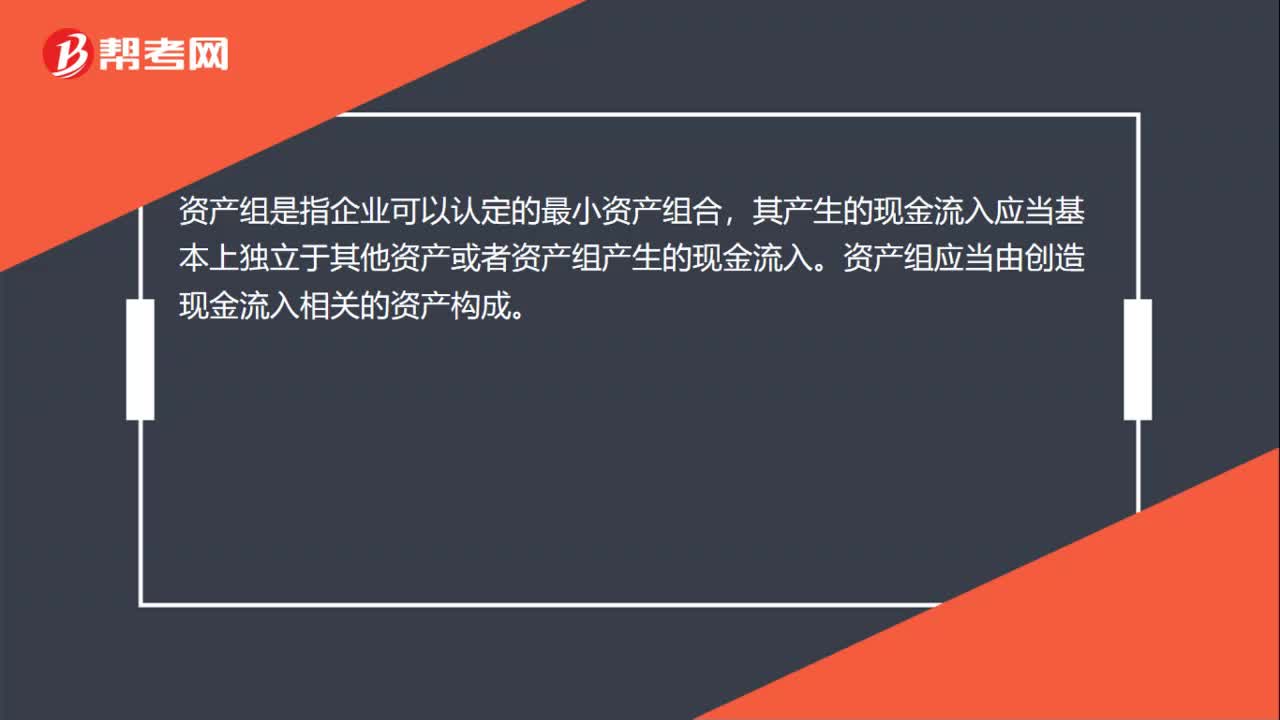

00:22資產(chǎn)組的認定是什么?:資產(chǎn)組的認定是什么?資產(chǎn)組是指企業(yè)可以認定的最小資產(chǎn)組合,其產(chǎn)生的現(xiàn)金流入應(yīng)當基本上獨立于其他資產(chǎn)或者資產(chǎn)組產(chǎn)生的現(xiàn)金流入。

00:17

00:17固定資產(chǎn)怎么確認?:固定資產(chǎn)怎么確認?固定資產(chǎn)同時滿足下列條件的才能予以確認:與該固定資產(chǎn)有關(guān)的經(jīng)濟利益很可能流入企業(yè);該固定資產(chǎn)的成本能夠可靠地計量。

00:20

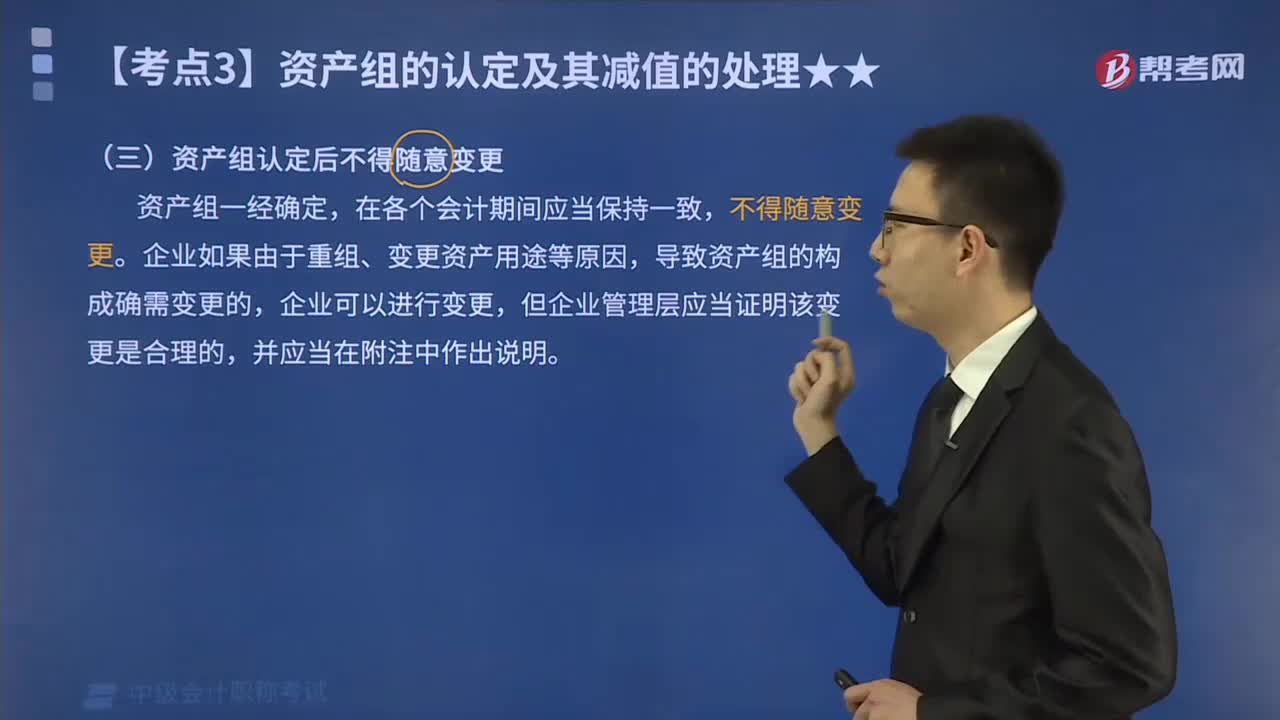

00:20資產(chǎn)變更是什么?:資產(chǎn)變更是什么?資產(chǎn)變更是指由于資產(chǎn)當前狀況及預(yù)期經(jīng)濟利益和義務(wù)發(fā)生了變化,從而對資產(chǎn)的賬面價值或者資產(chǎn)的定期消耗金額進行調(diào)整。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日