中級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:14

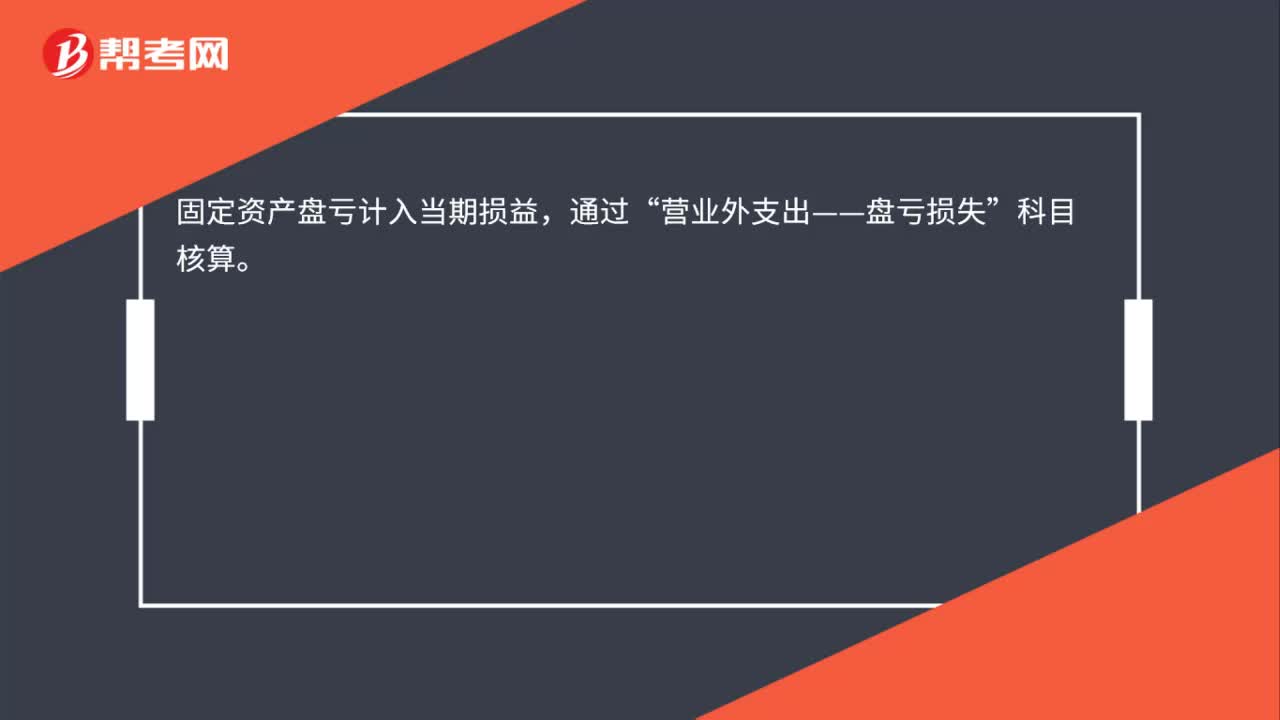

00:14固定資產(chǎn)盤虧計入什么?:固定資產(chǎn)盤虧計入什么?固定資產(chǎn)盤虧計入當期損益,通過“營業(yè)外支出——盤虧損失”科目核算。

00:19

00:19什么是經(jīng)營租入的固定資產(chǎn)?:什么是經(jīng)營租入的固定資產(chǎn)?租入固定資產(chǎn)是指企業(yè)采用租賃形式取得、使用,并按期支付租金的固定資產(chǎn),主要分為經(jīng)營性租入固定資產(chǎn)和融資租入固定資產(chǎn)兩種形式。

00:23

00:23金融資產(chǎn)的后續(xù)計量是什么?:金融資產(chǎn)的后續(xù)計量是什么?金融資產(chǎn)的后續(xù)計量是對經(jīng)初始計量后價值變動的金融資產(chǎn)進行的新起點計量,不僅要對金融資產(chǎn)的價值變動進行反映,而且要對因價值變動而產(chǎn)生的損益進行反映。

00:38

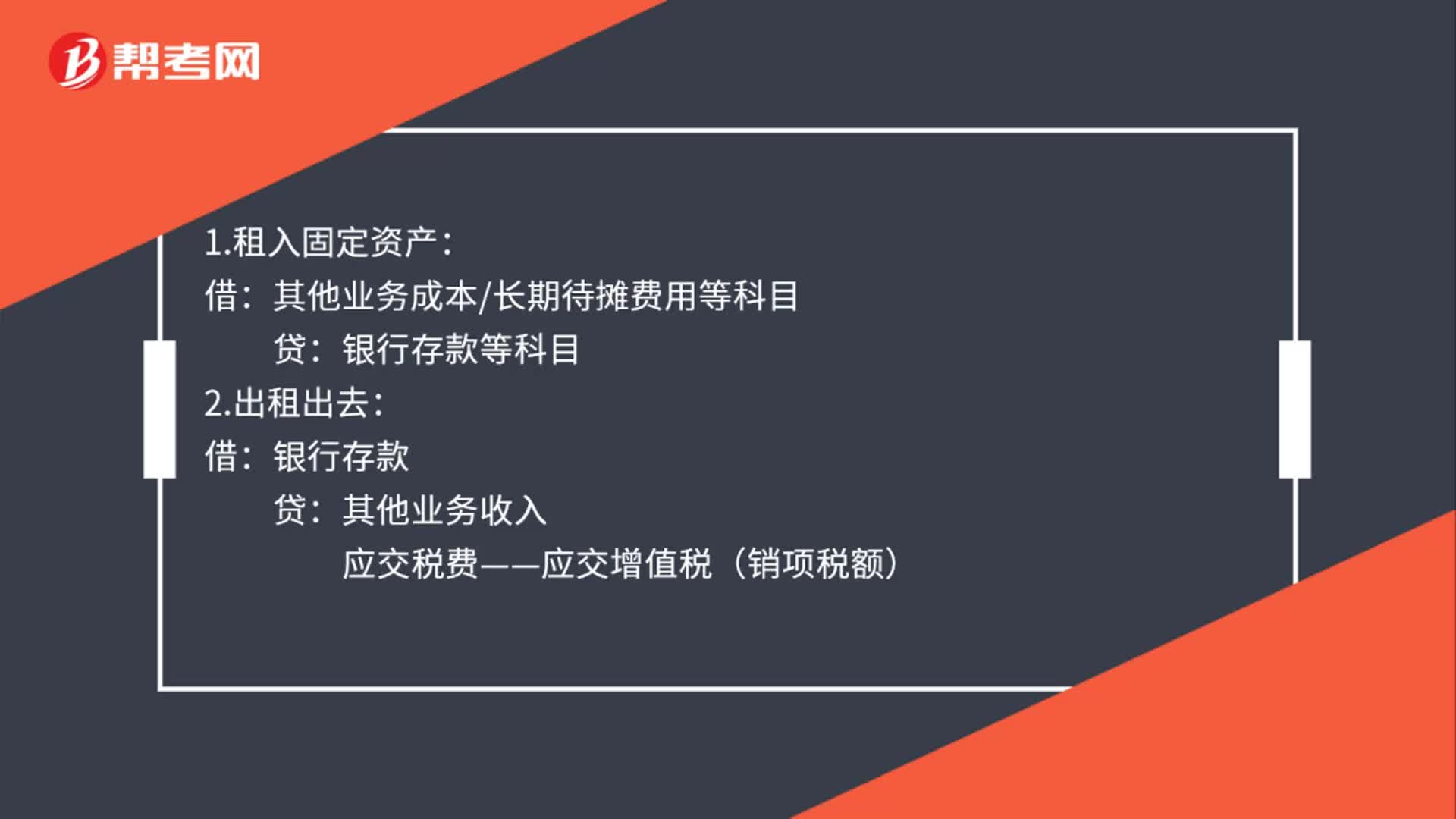

00:38固定資產(chǎn)租入后再轉(zhuǎn)租怎么做分錄?:固定資產(chǎn)租入后再轉(zhuǎn)租怎么做分錄?1.租入固定資產(chǎn):其他業(yè)務(wù)成本長期待攤費用等科目:銀行存款等科目:2.出租出去:貸:其他業(yè)務(wù)收入應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)3.接受轉(zhuǎn)租的借管理費用等科目貸銀行存款

00:23

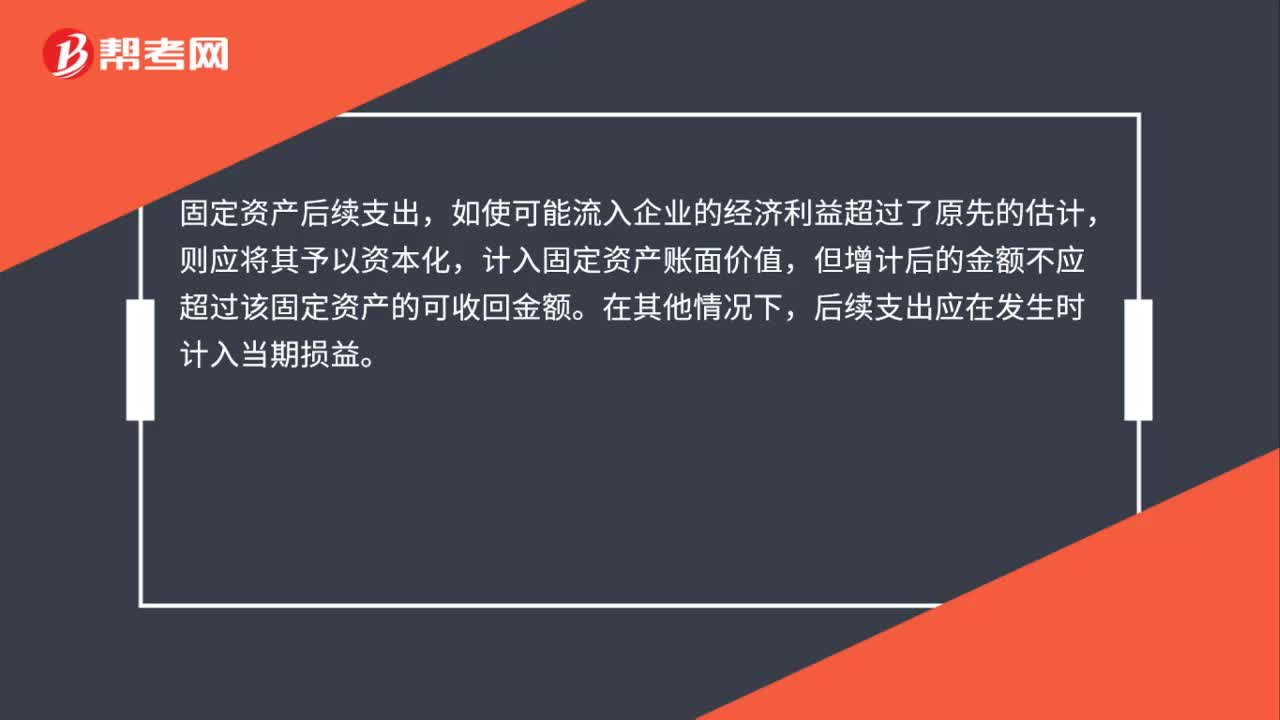

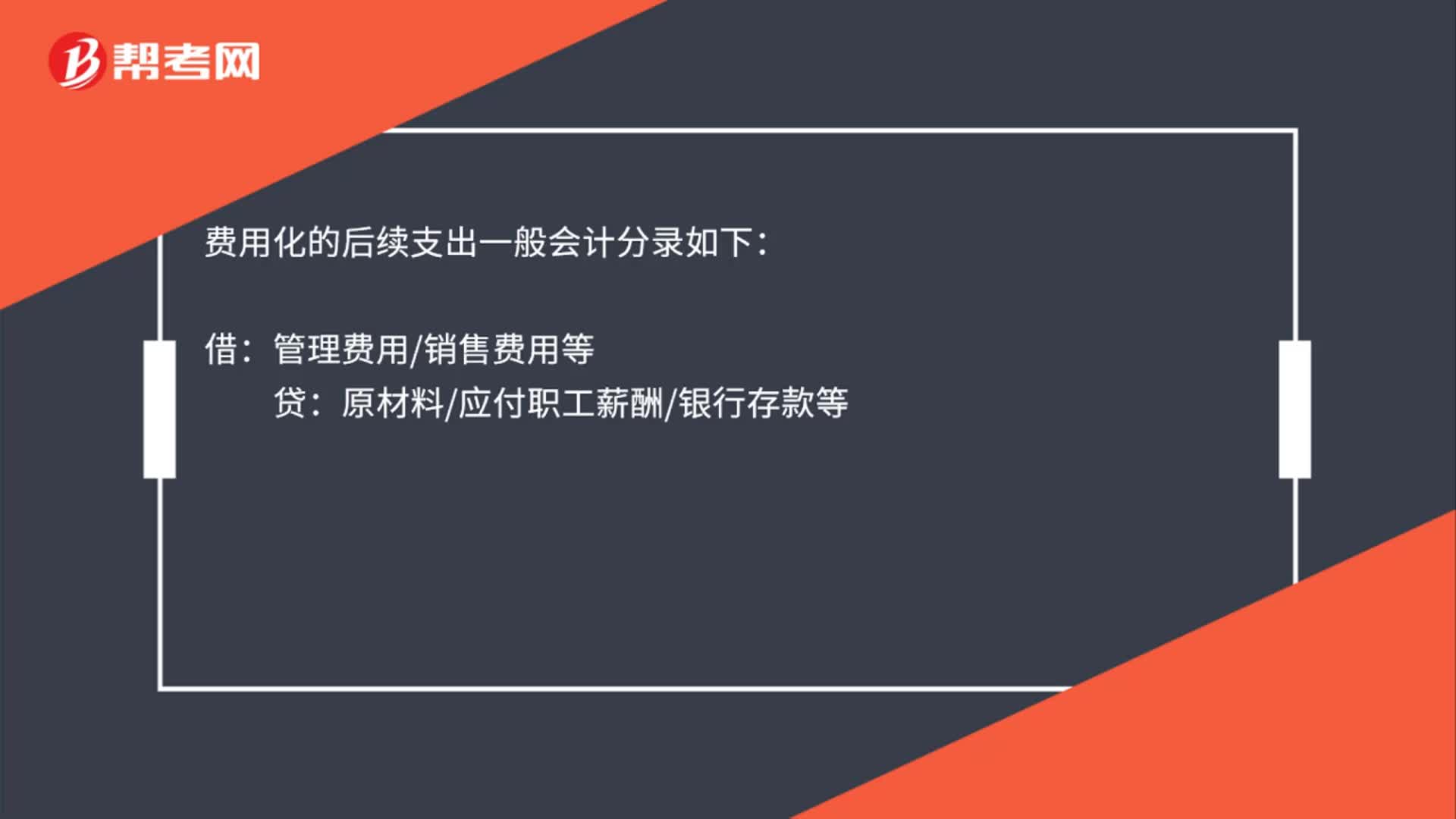

00:23固定資產(chǎn)費用化的后續(xù)支出會計怎么處理?:固定資產(chǎn)費用化的后續(xù)支出會計怎么處理?費用化的后續(xù)支出一般會計分錄如下:借:管理費用銷售費用等:貸原材料應(yīng)付職工薪酬銀行存款等

00:22

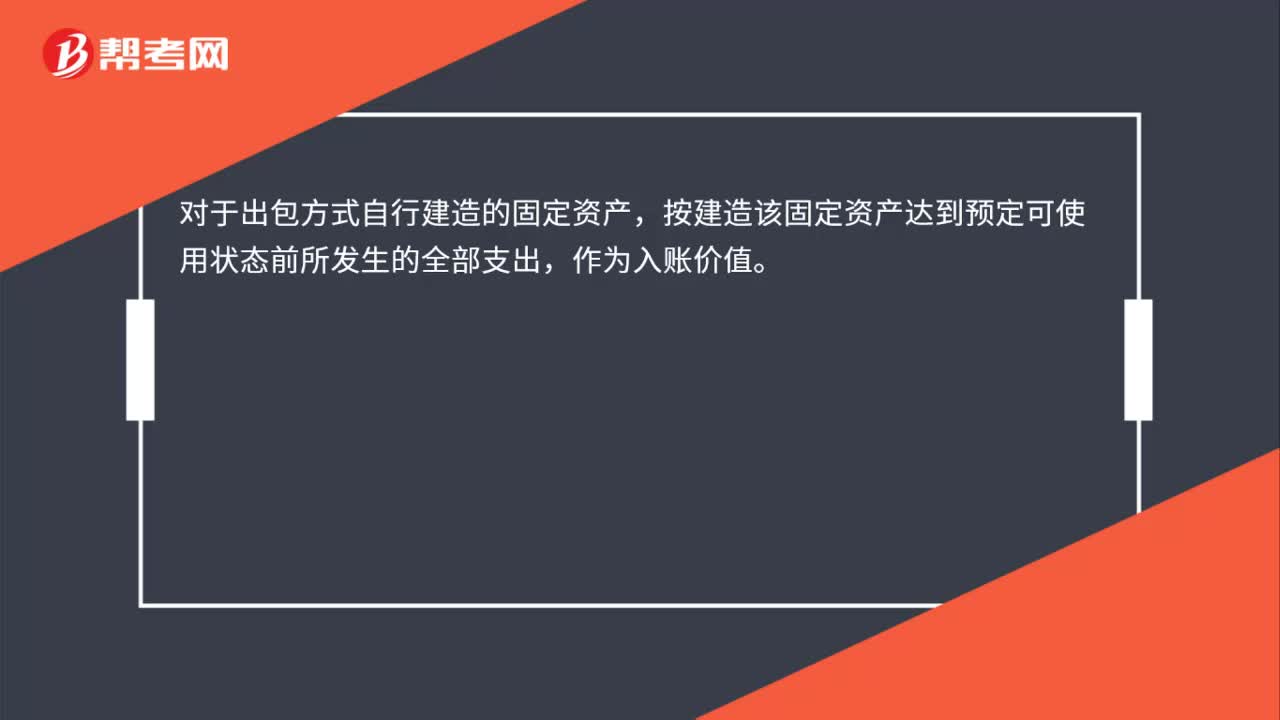

00:22出包方式建造固定資產(chǎn)的入賬價值怎么計算?:出包方式建造固定資產(chǎn)的入賬價值怎么計算?對于出包方式自行建造的固定資產(chǎn),按建造該固定資產(chǎn)達到預(yù)定可使用狀態(tài)前所發(fā)生的全部支出,作為入賬價值。

00:45

00:45出包方式建造固定資產(chǎn)的待攤支出包括哪些?:出包方式建造固定資產(chǎn)的待攤支出包括哪些?待攤支出是指在建設(shè)期間發(fā)生的,不能直接計入某項固定資產(chǎn)價值、而應(yīng)由所建造固定資產(chǎn)共同負擔的相關(guān)費用,包括為建造工程發(fā)生的管理費、可行性研究費、臨時設(shè)施費、公證費、監(jiān)理費、應(yīng)負擔的稅金、符合資本化條件的借款費用、建設(shè)期間發(fā)生的工程物資盤虧、報廢及毀損凈損失,以及負荷聯(lián)合試車費等。

00:28

00:28出售固定資產(chǎn)凈收益計入什么科目?:出售固定資產(chǎn)凈收益計入什么科目?出售固定資產(chǎn)凈收益計入資產(chǎn)處置損益科目。固定資產(chǎn)處置,即固定資產(chǎn)的終止確認,具體包括企業(yè)因出售、報廢、毀損、對外投資、非貨幣性資產(chǎn)交換、債務(wù)重組等。

00:28

00:28出售固定資產(chǎn)的凈收益應(yīng)計入什么?:出售固定資產(chǎn)的凈收益應(yīng)計入什么?出售固定資產(chǎn)的凈收益應(yīng)計入資產(chǎn)處置損益。固定資產(chǎn)處置,即固定資產(chǎn)的終止確認,具體包括企業(yè)因出售、報廢、毀損、對外投資、非貨幣性資產(chǎn)交換、債務(wù)重組等。

00:25

00:25出售固定資產(chǎn)的凈損失計入什么科目?:出售固定資產(chǎn)的凈損失計入什么科目?出售固定資產(chǎn)的凈損失計入資產(chǎn)處置損益科目。固定資產(chǎn)處置,即固定資產(chǎn)的終止確認,具體包括企業(yè)因出售、報廢、毀損、對外投資、非貨幣性資產(chǎn)交換、債務(wù)重組等。

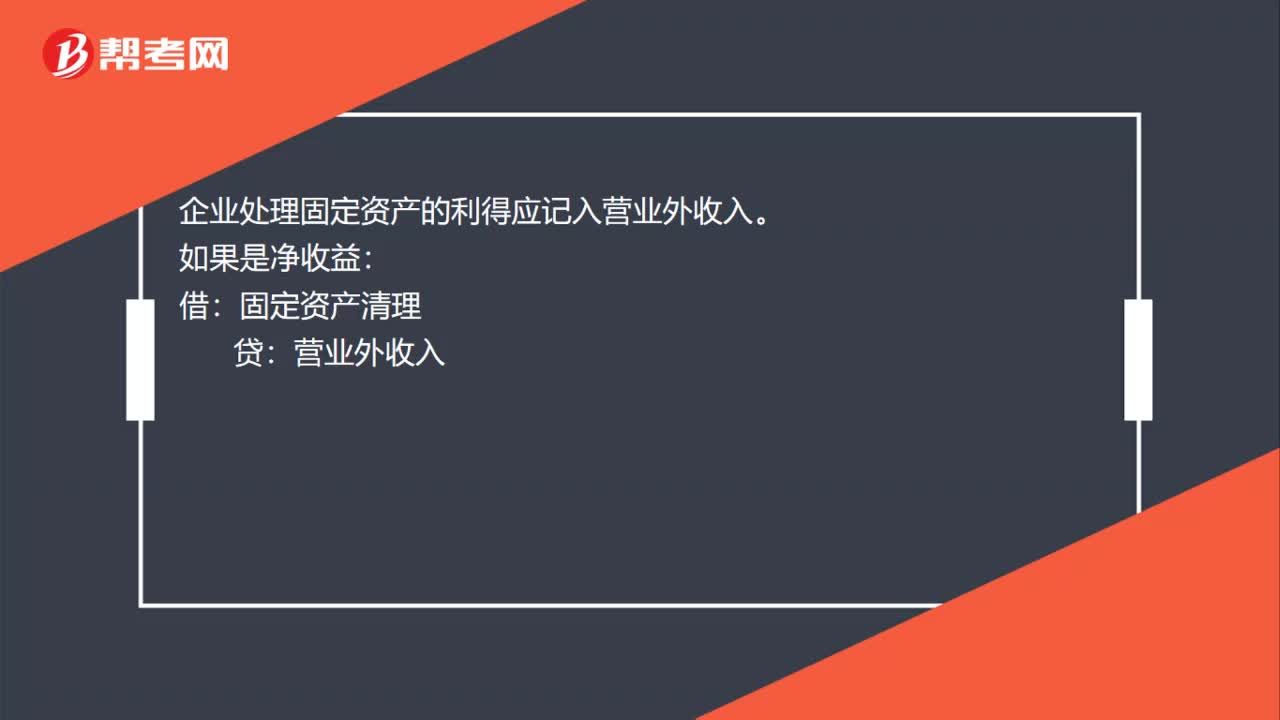

00:21

00:21出售固定資產(chǎn)利得計入什么科目?:出售固定資產(chǎn)利得計入什么科目?企業(yè)處理固定資產(chǎn)的利得應(yīng)記入營業(yè)外收入。如果是凈收益:借:固定資產(chǎn)清理:貸營業(yè)外收入

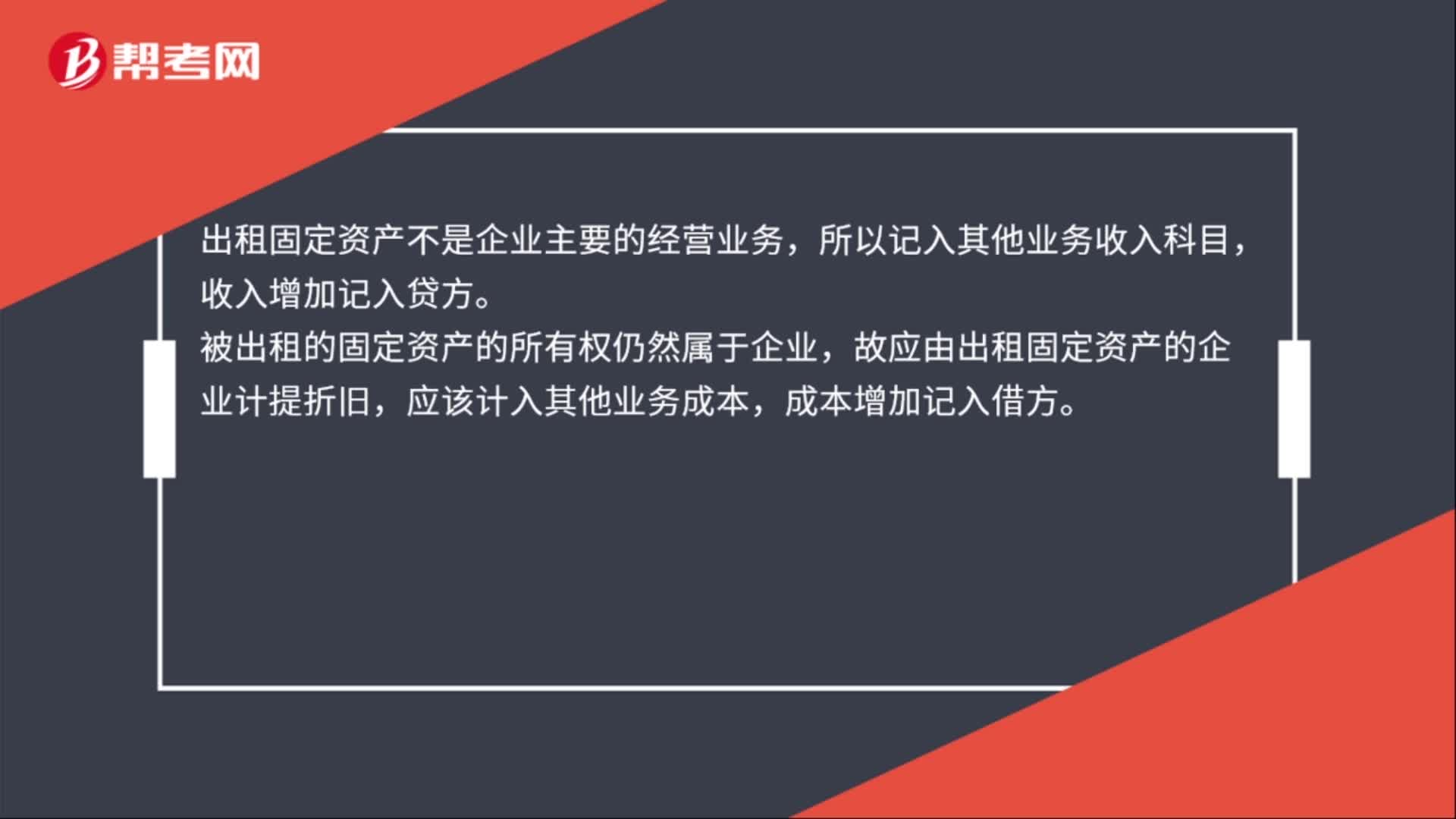

01:02

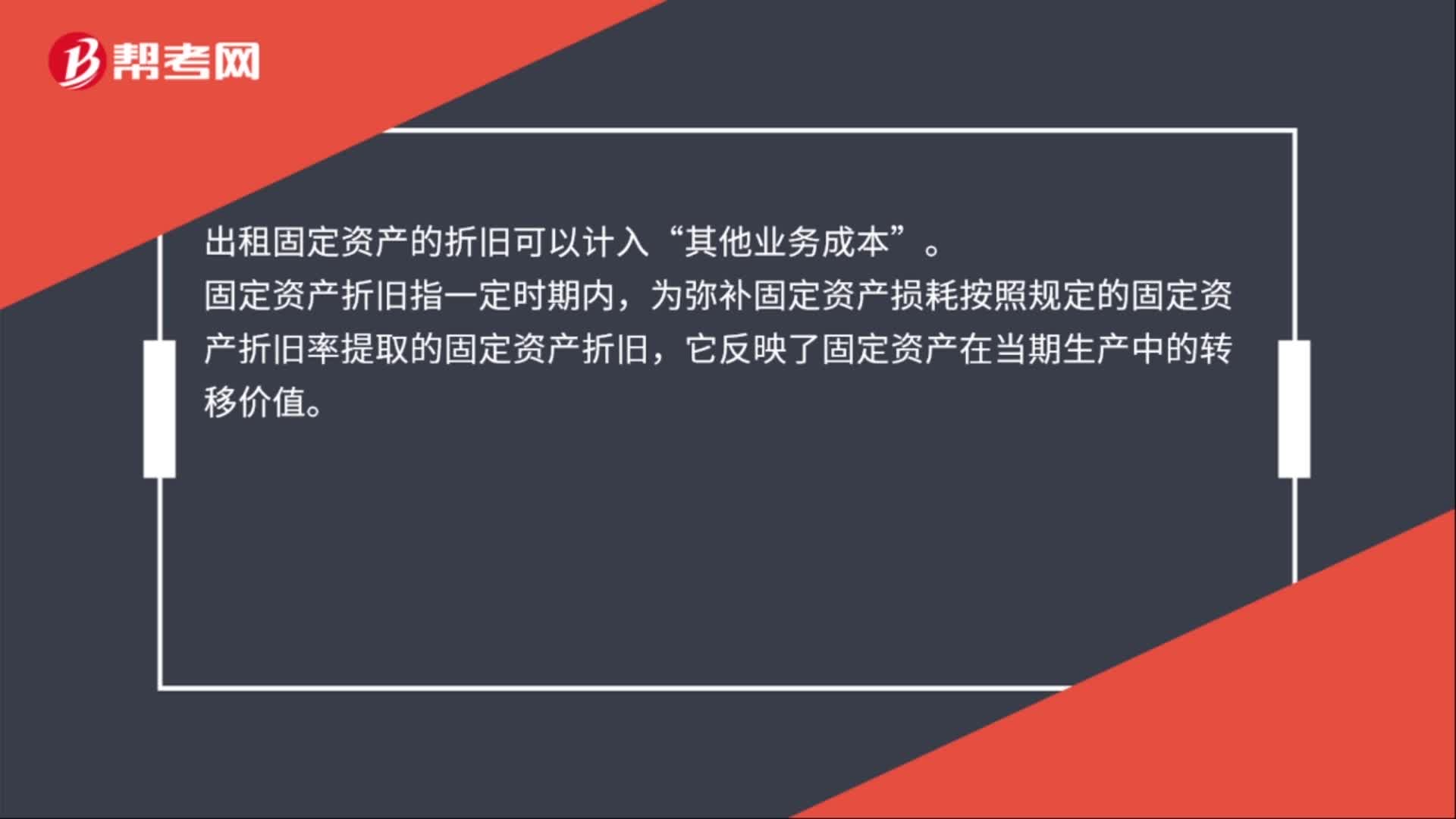

01:02出租固定資產(chǎn)屬于什么收入?:出租固定資產(chǎn)屬于什么收入?出租固定資產(chǎn)屬于其他業(yè)務(wù)收入,出租固定資產(chǎn)一般是指經(jīng)營性租賃業(yè)務(wù),是讓渡資產(chǎn)的使用權(quán)。會計分錄如下:出租固定資產(chǎn),收取租金時:銀行存款:其他業(yè)務(wù)收入:計提固定資產(chǎn)折舊時:其他業(yè)務(wù)成本,累計折舊,出租固定資產(chǎn)不是企業(yè)主要的經(jīng)營業(yè)務(wù),所以記入其他業(yè)務(wù)收入科目,收入增加記入貸方。被出租的固定資產(chǎn)的所有權(quán)仍然屬于企業(yè)故應(yīng)由出租固定資產(chǎn)的企業(yè)計提折舊應(yīng)該計入其他業(yè)務(wù)成本

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日