-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

09:08

09:08

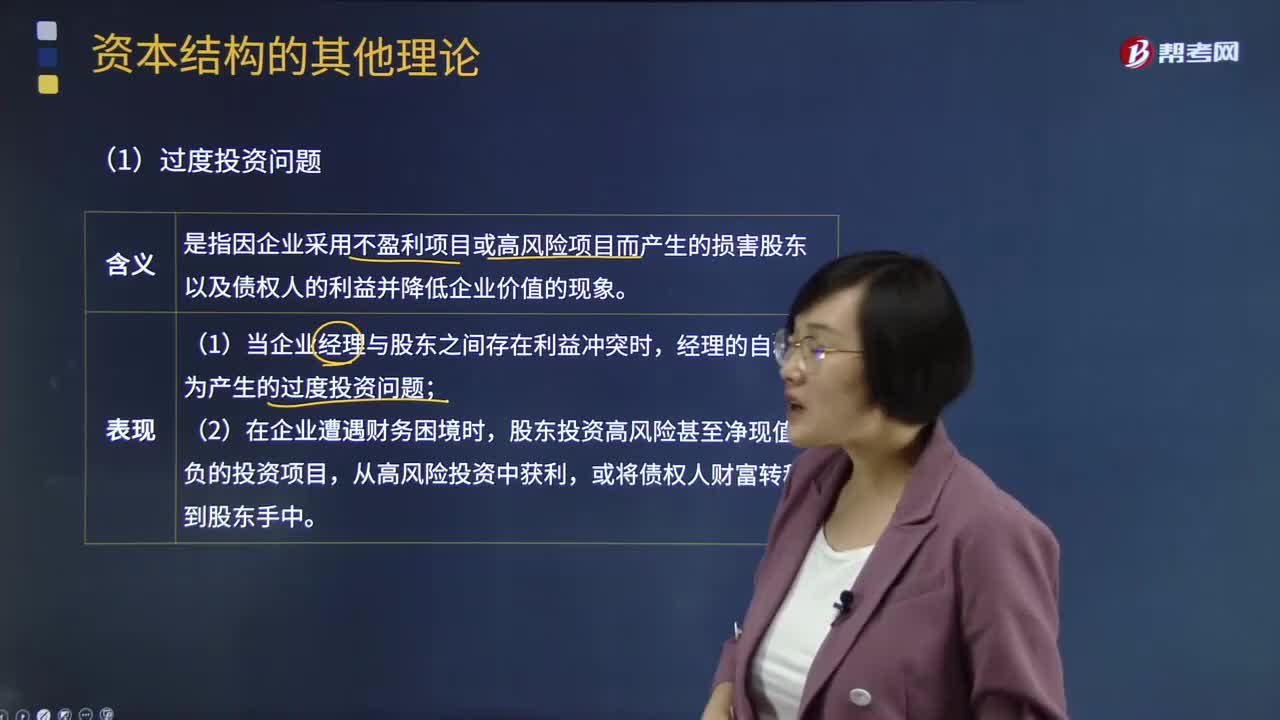

資本結(jié)構(gòu)代理理論的過度投資及投資不足問題有哪些?:資本結(jié)構(gòu)代理理論的過度投資及投資不足問題有哪些?資本結(jié)構(gòu)代理理論的過度投資問題含義:是指因企業(yè)采用不盈利項(xiàng)目或高風(fēng)險(xiǎn)項(xiàng)目而產(chǎn)生的損害股東以及債權(quán)人的利益并降低企業(yè)價(jià)值的現(xiàn)象。經(jīng)理的自利行為產(chǎn)生的過度投資問題;股東投資高風(fēng)險(xiǎn)甚至凈現(xiàn)值為負(fù)的投資項(xiàng)目,資本結(jié)構(gòu)代理理論投資不足問題含義:是指因企業(yè)放棄凈現(xiàn)值為正的投資項(xiàng)目而使債權(quán)人利益受損并進(jìn)而降低企業(yè)價(jià)值的現(xiàn)象。資本結(jié)構(gòu)代理理論投資不足問題表現(xiàn)在:

05:22

05:22

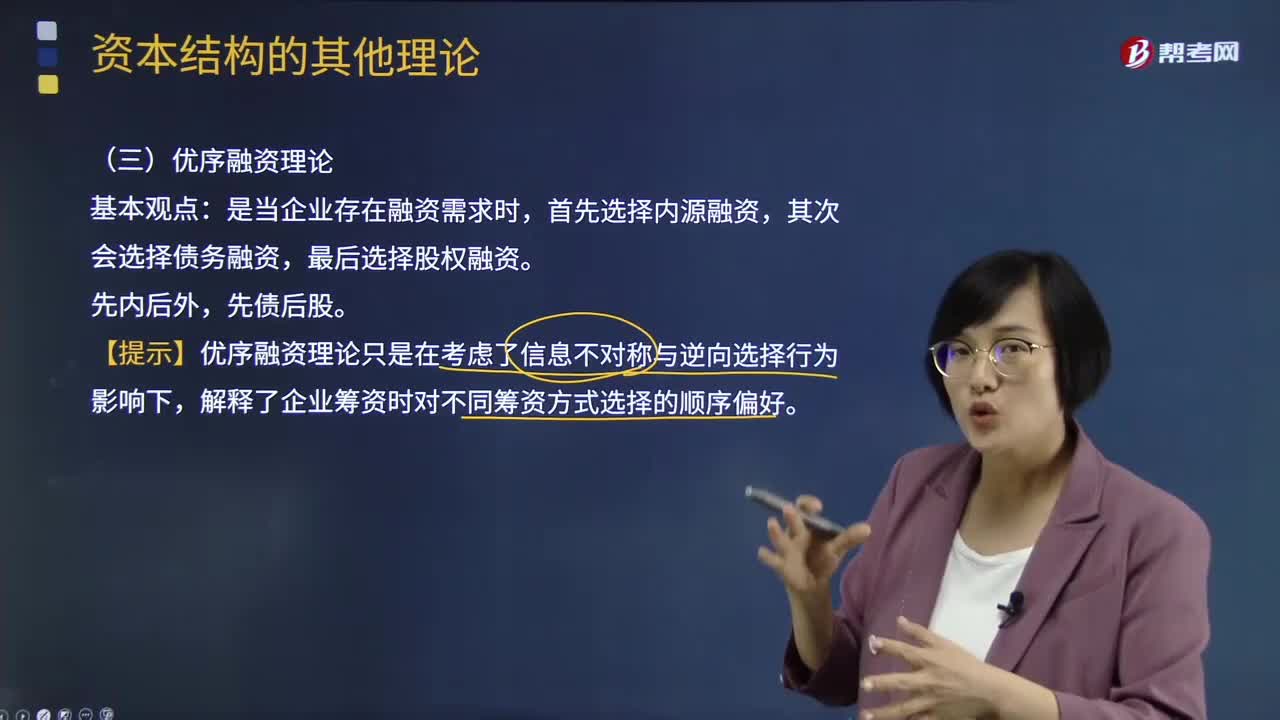

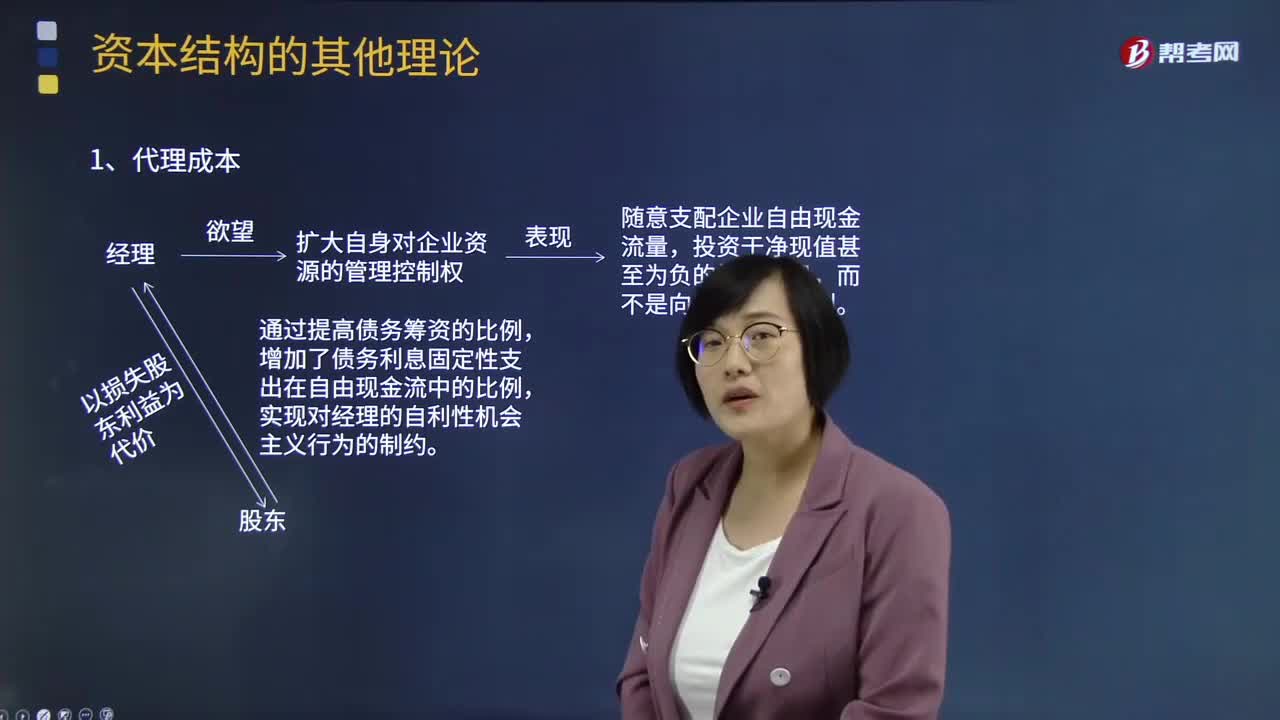

資本結(jié)構(gòu)的代理理論是指什么?:資本結(jié)構(gòu)的代理理論是指什么?代理理論認(rèn)為,企業(yè)資本結(jié)構(gòu)會(huì)影響經(jīng)理人員的工作水平和其他行為選擇,從而影響企業(yè)未來現(xiàn)金收入和企業(yè)市場(chǎng)價(jià)值。債權(quán)籌資有很強(qiáng)的激勵(lì)作用,并將債務(wù)視為一種擔(dān)保機(jī)制。這種機(jī)制能夠促使經(jīng)理多努力工作,并且作出更好的投資決策,從而降低由于兩權(quán)分離而產(chǎn)生的代理成本。負(fù)債籌資可能導(dǎo)致另一種代理成本,即企業(yè)接受債權(quán)人監(jiān)督而產(chǎn)生的成本。

05:57

05:57

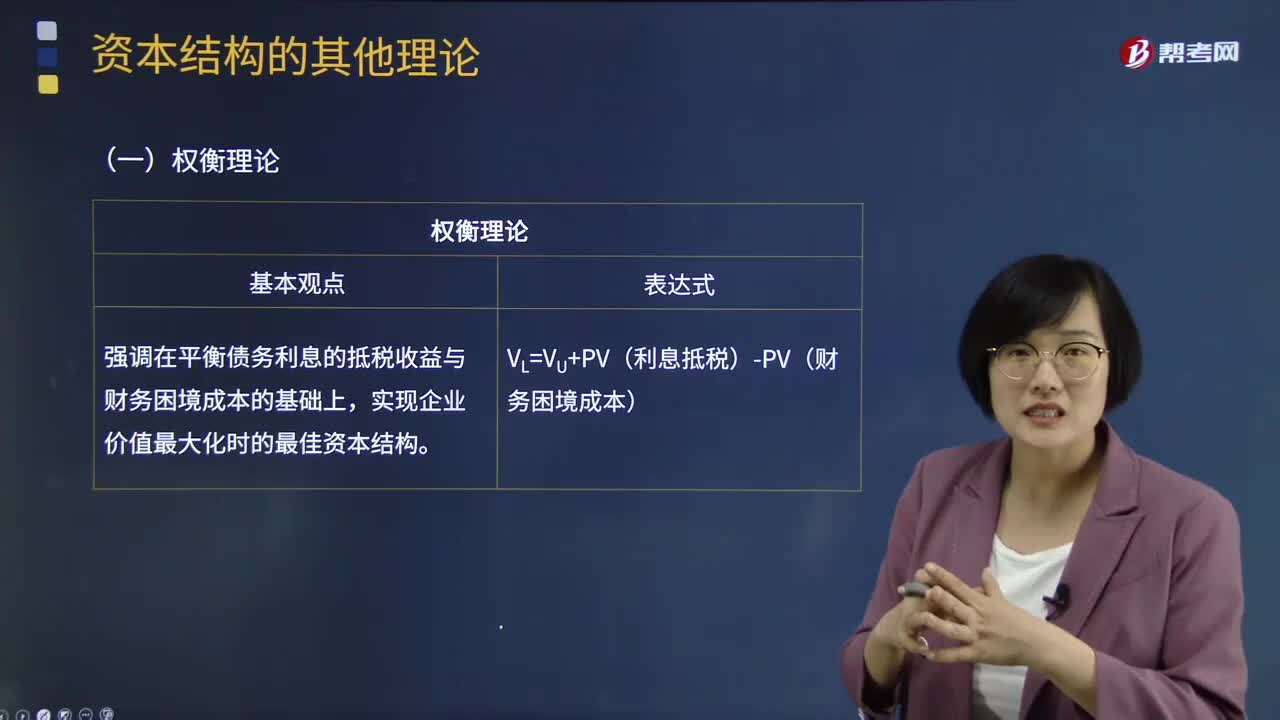

權(quán)衡理論的基本觀點(diǎn)是什么?:強(qiáng)調(diào)在平衡債務(wù)利息的抵稅收益與財(cái)務(wù)困境成本的基礎(chǔ)上,實(shí)現(xiàn)企業(yè)價(jià)值最大化時(shí)的最佳資本結(jié)構(gòu)。財(cái)務(wù)困境成本包括直接成本和間接成本:企業(yè)因破產(chǎn)、進(jìn)行清算或重組所發(fā)生的法律費(fèi)用和管理費(fèi)用等:企業(yè)資信狀況惡化以及持續(xù)經(jīng)營能力下降而導(dǎo)致的企業(yè)價(jià)值損失:財(cái)務(wù)困境成本的現(xiàn)值的決定因素;(1)發(fā)生財(cái)務(wù)困境的可能性,(2)與企業(yè)收益現(xiàn)金流的波動(dòng)程度有關(guān),發(fā)生財(cái)務(wù)困境可能性低。(3)企業(yè)發(fā)生財(cái)務(wù)困境的成本大小。

07:18

07:18

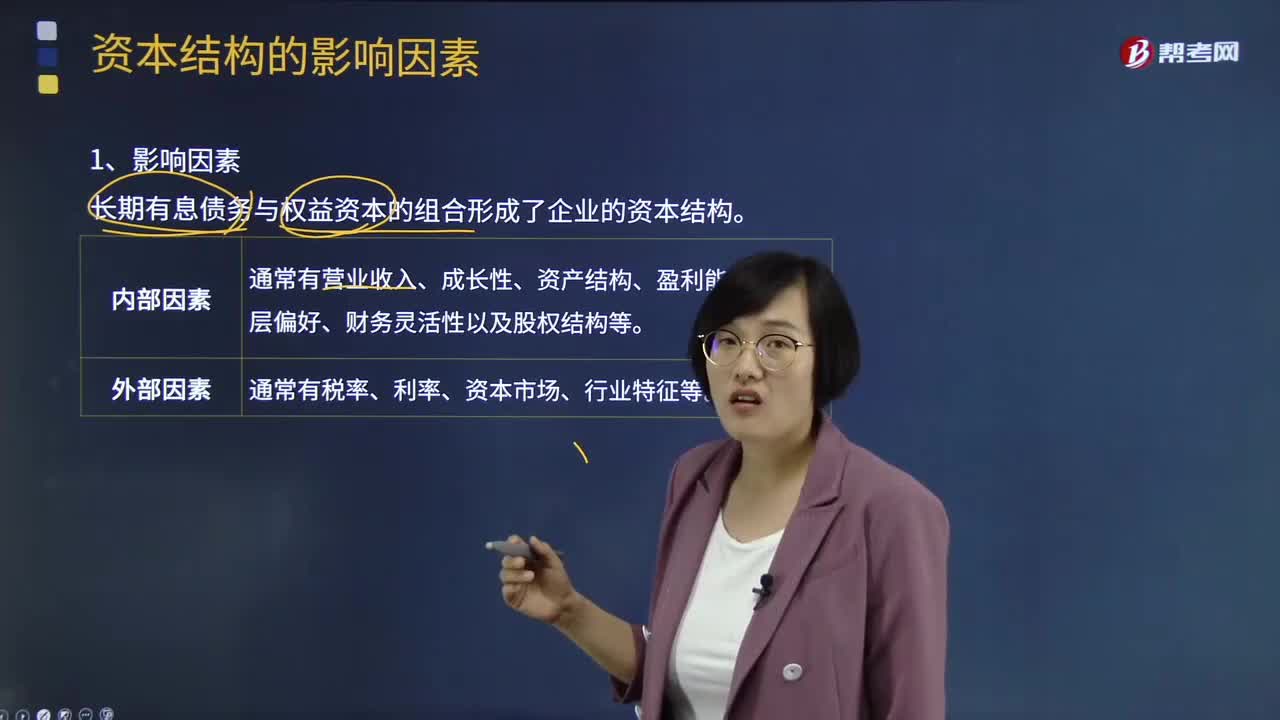

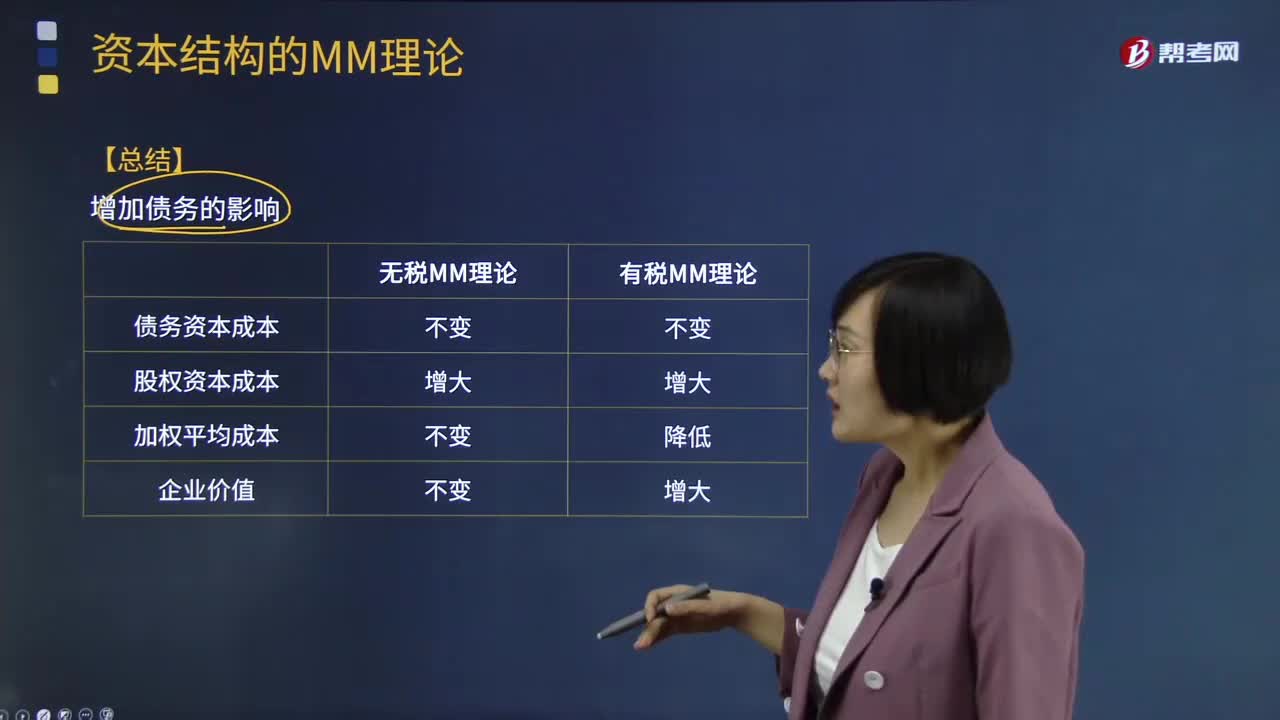

資本結(jié)構(gòu)的MM理論是指什么?:資本結(jié)構(gòu)是指企業(yè)各種長期資本來源的構(gòu)成和比例關(guān)系。即投資者對(duì)企業(yè)未來收益和取得這些收益所面臨風(fēng)險(xiǎn)的預(yù)期是一致的;企業(yè)權(quán)益資本成本越高,企業(yè)加權(quán)平均資本成本越高,有負(fù)債企業(yè)的加權(quán)平均資本成本隨著債務(wù)籌資比例的增加而降低,企業(yè)加權(quán)平均資本成本的高低與資本結(jié)構(gòu)無關(guān),有負(fù)債企業(yè)的權(quán)益成本隨負(fù)債比例的增加而增加;企業(yè)加權(quán)平均資本成本的高低與資本結(jié)構(gòu)有關(guān)。

01:57

01:57

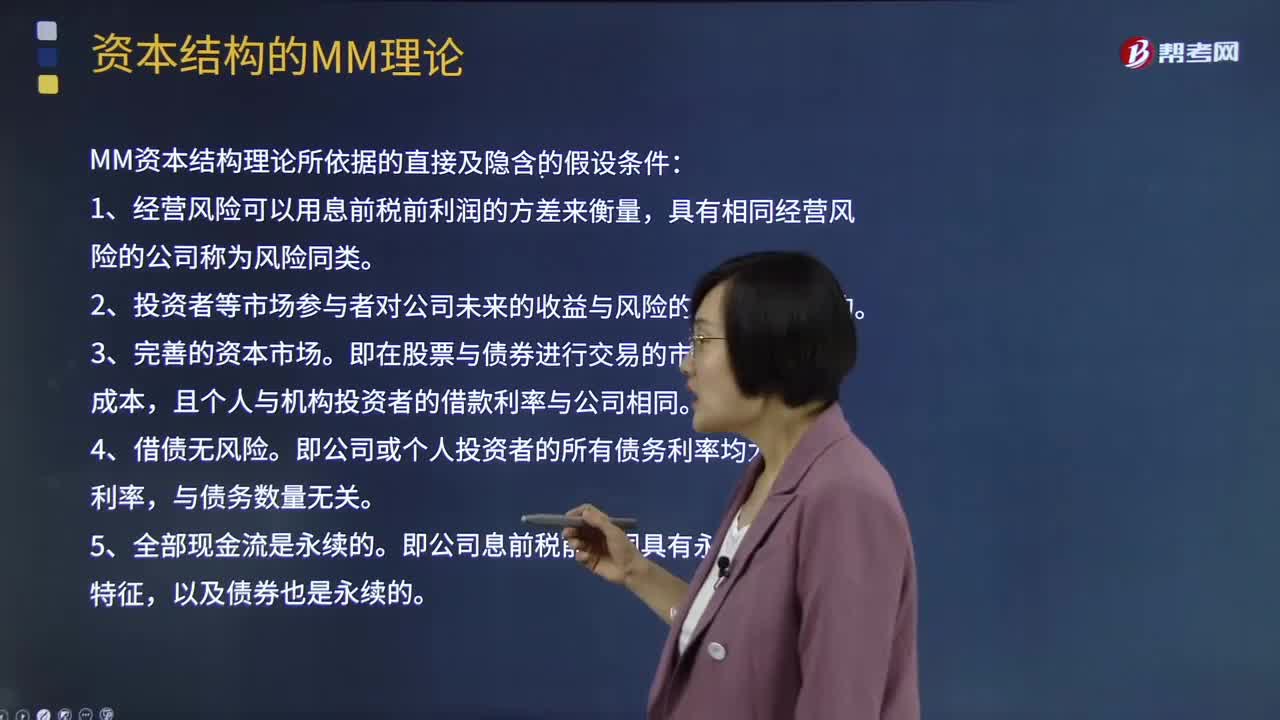

MM資本結(jié)構(gòu)理論所依據(jù)的直接及隱含的假設(shè)條件是什么?:資本結(jié)構(gòu)是指企業(yè)各種長期資本來源的構(gòu)成和比例關(guān)系。【提示】短期資本的需要量和籌集是經(jīng)常變化的,因此不列入資本結(jié)構(gòu)管理范圍,MM資本結(jié)構(gòu)理論所依據(jù)的直接及隱含的假設(shè)條件:1、經(jīng)營風(fēng)險(xiǎn)可以用息前稅前利潤的方差來衡量,具有相同經(jīng)營風(fēng)險(xiǎn)的公司稱為風(fēng)險(xiǎn)同類。2、投資者等市場(chǎng)參與者對(duì)公司未來的收益與風(fēng)險(xiǎn)的預(yù)期是相同的。即在股票與債券進(jìn)行交易的市場(chǎng)中沒有交易成本,且個(gè)人與機(jī)構(gòu)投資者的借款利率與公司相同。

04:48

04:48

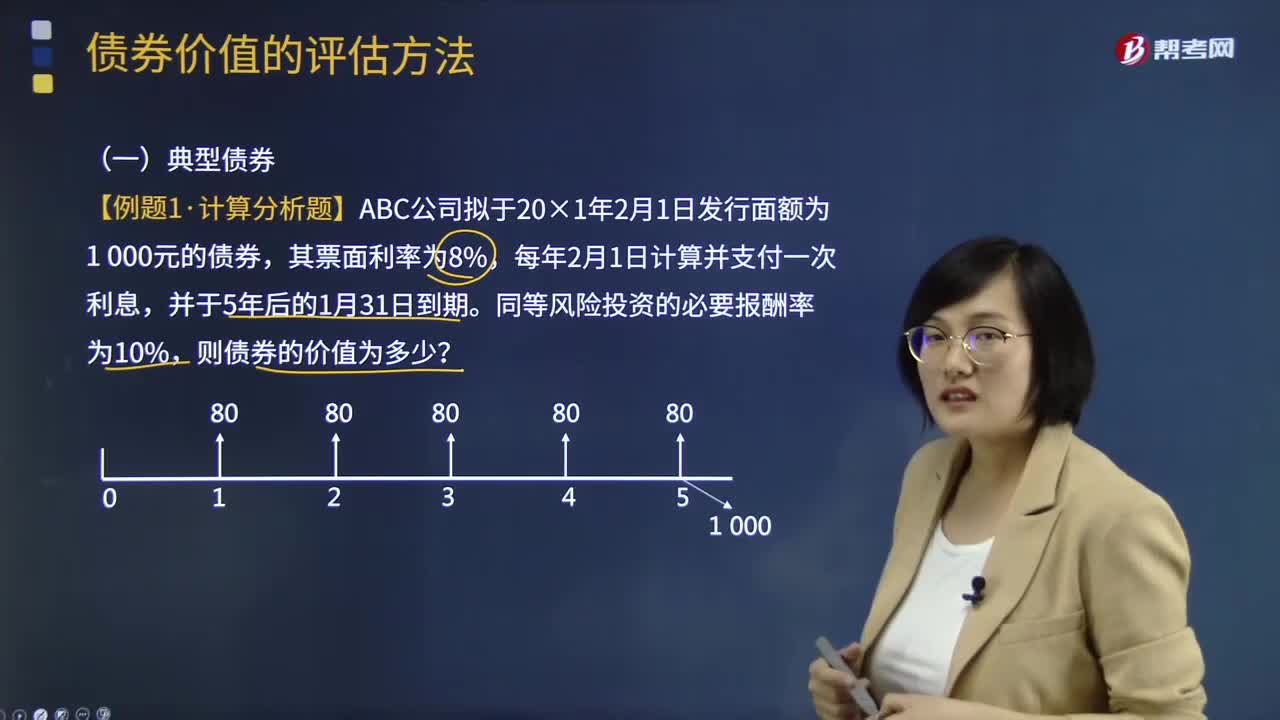

什么是典型債券?:什么是典型債券?典型債券是固定利率,每年計(jì)算并支付利息、到期歸還本金。債券價(jià)值(內(nèi)在價(jià)值)=未來各期利息收入的現(xiàn)值+未來到期本金或提前出售的售價(jià)的現(xiàn)值,下面是注冊(cè)會(huì)計(jì)師考試的例題,【例題·計(jì)算分析題】ABC公司擬于20×1年2月1日發(fā)行面額為1 000元的債券,其票面利率為8%,每年2月1日計(jì)算并支付一次利息。同等風(fēng)險(xiǎn)投資的必要報(bào)酬率為10%?則債券的價(jià)值為多少。

07:19

07:19

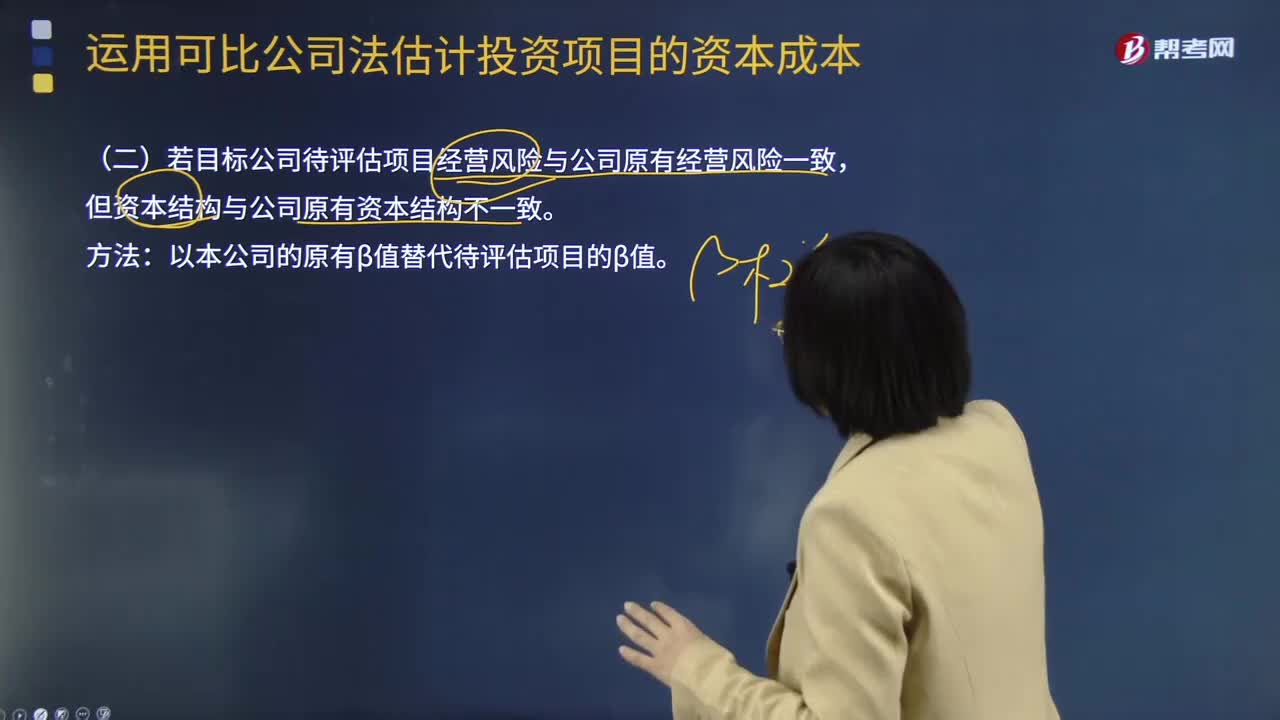

若目標(biāo)公司待評(píng)估項(xiàng)目經(jīng)營風(fēng)險(xiǎn)與公司原有經(jīng)營風(fēng)險(xiǎn)一致,但資本結(jié)構(gòu)與公司原有資本結(jié)構(gòu)不一致用什么辦法?:β資產(chǎn)=原有公司的β權(quán)益[1+(1-公司原適用所得稅稅率)×公司原有的產(chǎn)權(quán)比率],公司新的β權(quán)益=β資產(chǎn)×[1+(1-公司新適用所得稅稅率)×公司新的產(chǎn)權(quán)比率]。③根據(jù)新的β權(quán)益計(jì)算股東要求的報(bào)酬率,股東要求的報(bào)酬率=無風(fēng)險(xiǎn)利率+β權(quán)益×市場(chǎng)風(fēng)險(xiǎn)溢價(jià)。④計(jì)算新的加權(quán)平均資本成本,加權(quán)平均資本成本=負(fù)債稅前成本×(1-所得稅稅率)×新負(fù)債比重+權(quán)益成本×新權(quán)益比重。

00:22

00:22

權(quán)益結(jié)構(gòu)、資本結(jié)構(gòu)有什么不同?:權(quán)益結(jié)構(gòu)、資本結(jié)構(gòu)有什么不同?資本結(jié)構(gòu)指的是,負(fù)債、股東權(quán)益、資產(chǎn)之間的比例關(guān)系。權(quán)益結(jié)構(gòu)指的是股東權(quán)益各項(xiàng)目,比如說股本,未分配利潤等之間的比例關(guān)系。

05:28

05:28

一起來看看利率期限結(jié)構(gòu)中流動(dòng)性溢價(jià)理論的觀點(diǎn)是什么?:一起來看看利率期限結(jié)構(gòu)中流動(dòng)性溢價(jià)理論的觀點(diǎn)是什么?流動(dòng)性溢價(jià)理論綜合了預(yù)期理論和市場(chǎng)分割理論的特點(diǎn),流動(dòng)性溢價(jià)理論對(duì)收益率曲線的解釋:市場(chǎng)預(yù)期未來短期利率既可能上升、也可能不變:市場(chǎng)預(yù)期未來短期利率將會(huì)下降。市場(chǎng)預(yù)期較近一段時(shí)期短期利率可能上升、也可能不變,市場(chǎng)預(yù)期短期利率會(huì)下降。長期即期利率是短期預(yù)期利率的無偏估計(jì):長期債券的利率=未來短期預(yù)期利率平均值+一定的流動(dòng)性風(fēng)險(xiǎn)溢價(jià);

03:10

03:10

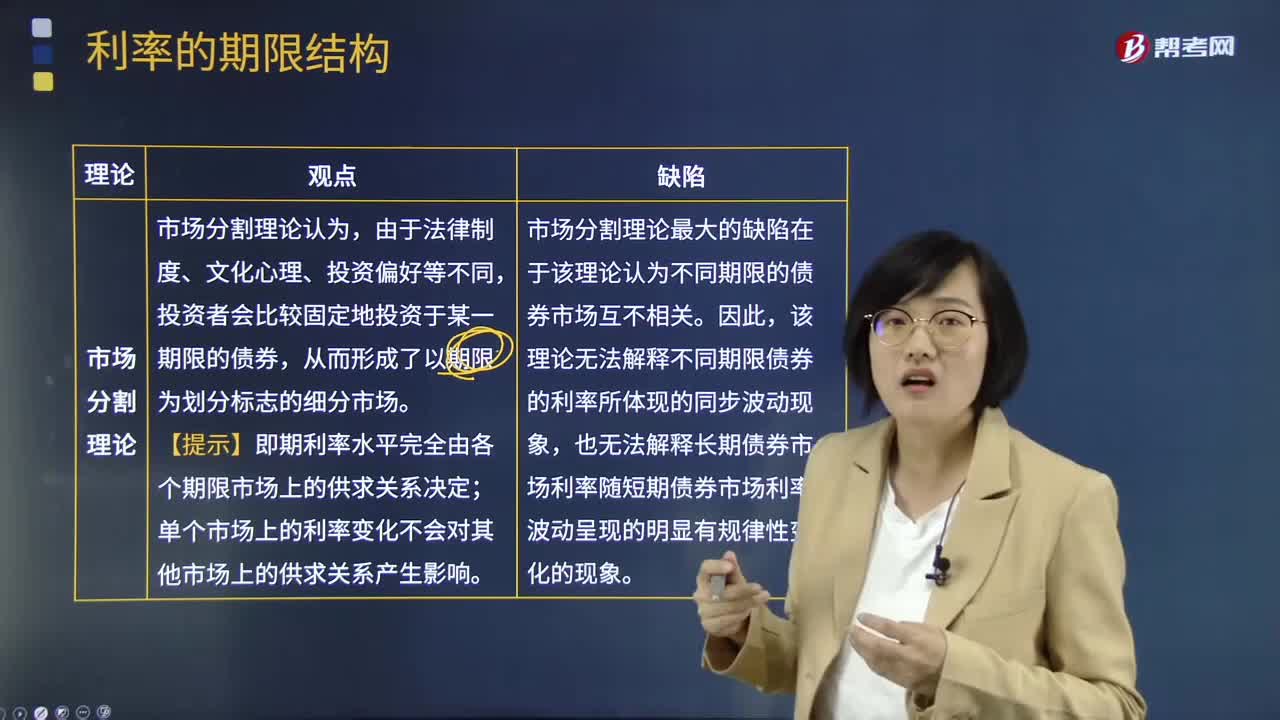

一起來看看利率期限結(jié)構(gòu)中市場(chǎng)分割理論的觀點(diǎn)是什么?:一起來看看利率期限結(jié)構(gòu)中市場(chǎng)分割理論的觀點(diǎn)是什么?【提示】即期利率水平完全由各個(gè)期限市場(chǎng)上的供求關(guān)系決定;市場(chǎng)分割理論最大的缺陷在于該理論認(rèn)為不同期限的債券市場(chǎng)互不相關(guān)。該理論無法解釋不同期限債券的利率所體現(xiàn)的同步波動(dòng)現(xiàn)象,也無法解釋長期債券市場(chǎng)利率隨短期債券市場(chǎng)利率波動(dòng)呈現(xiàn)的明顯有規(guī)律性變化的現(xiàn)象。市場(chǎng)分割理論對(duì)收益率曲線的解釋:短期債券市場(chǎng)的均衡利率水平低于長期債券市場(chǎng)的均衡利率水平;

09:42

09:42

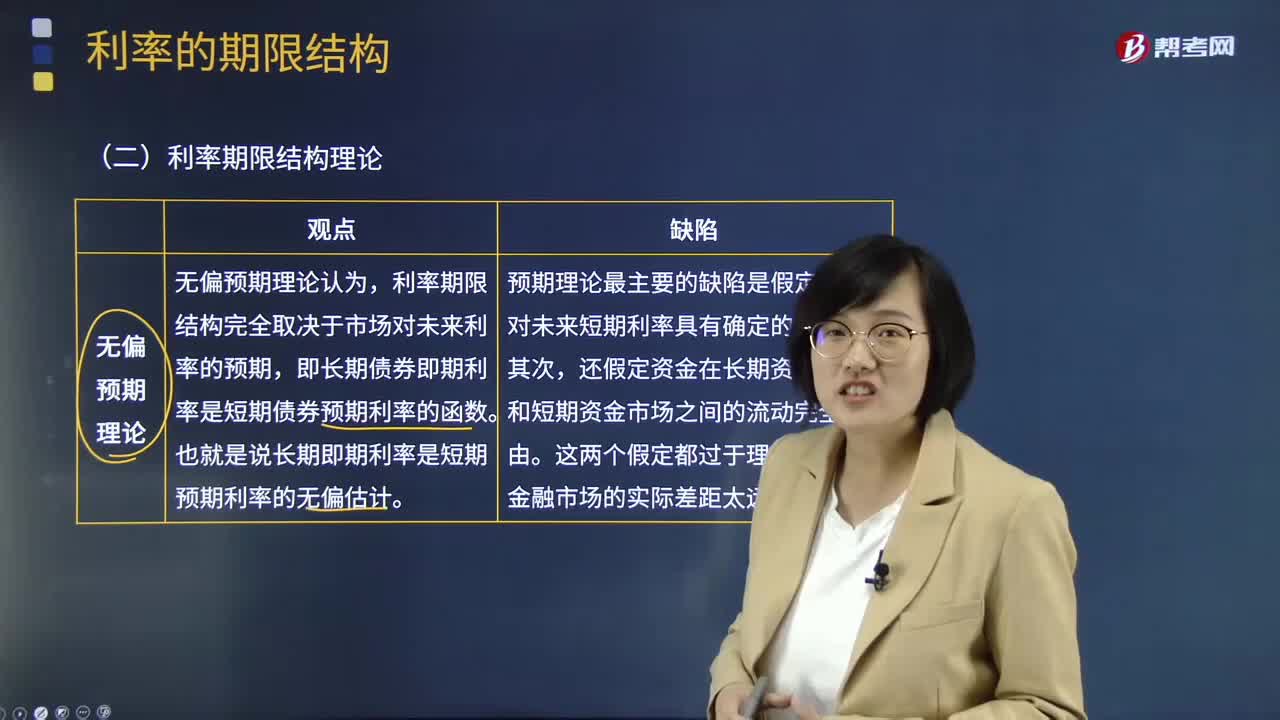

一起來看看利率期限結(jié)構(gòu)中無偏預(yù)期理論的觀點(diǎn)是什么?:一起來看看利率期限結(jié)構(gòu)中無偏預(yù)期理論的觀點(diǎn)是什么?利率期限結(jié)構(gòu)完全取決于市場(chǎng)對(duì)未來利率的預(yù)期,即長期債券即期利率是短期債券預(yù)期利率的函數(shù)。也就是說長期即期利率是短期預(yù)期利率的無偏估計(jì)。預(yù)期理論最主要的缺陷是假定人們對(duì)未來短期利率具有確定的預(yù)期;無偏預(yù)期理論對(duì)收益率曲線的解釋:市場(chǎng)預(yù)期未來短期利率會(huì)上升;市場(chǎng)預(yù)期未來短期利率會(huì)下降;市場(chǎng)預(yù)期未來短期利率保持穩(wěn)定;市場(chǎng)預(yù)期較近一段時(shí)期短期利率會(huì)上升。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

什么是資源依賴?yán)碚摚?/p>

什么是資源依賴?yán)碚摚?/p>