保薦代表人考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

08:18

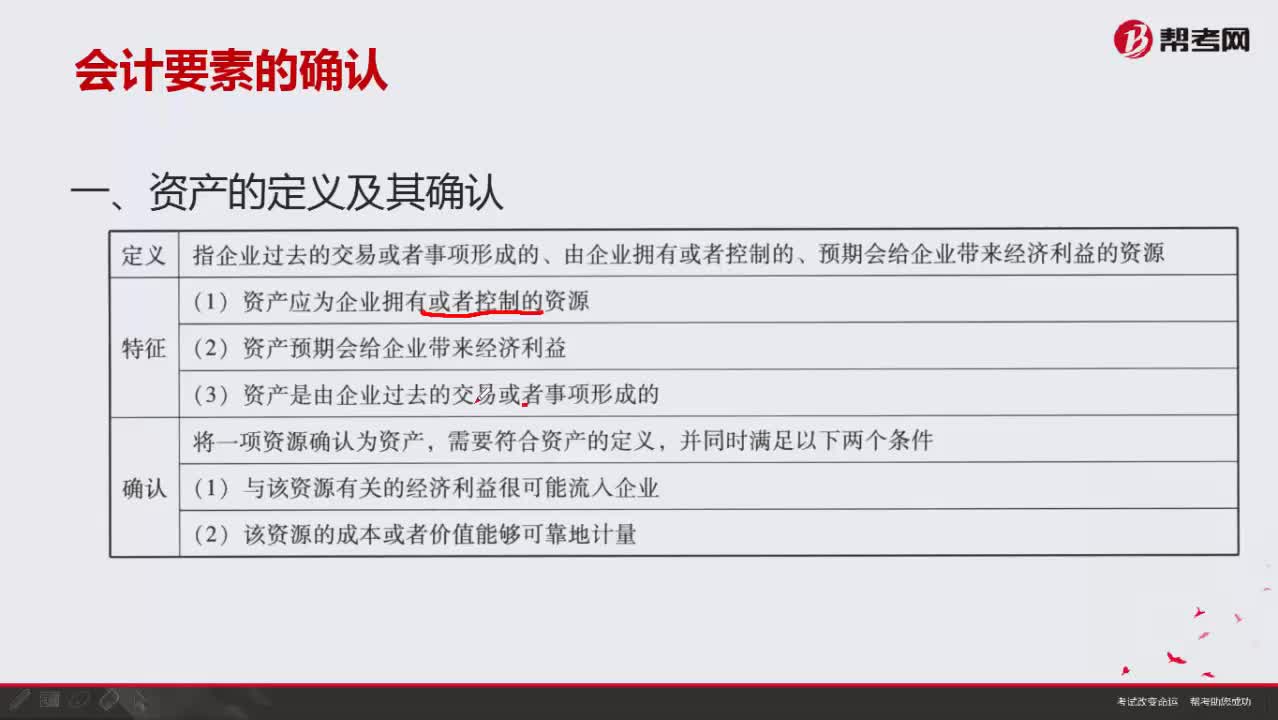

08:18會計要素中資產(chǎn)如何確認?:會計要素中資產(chǎn)如何確認?

07:03

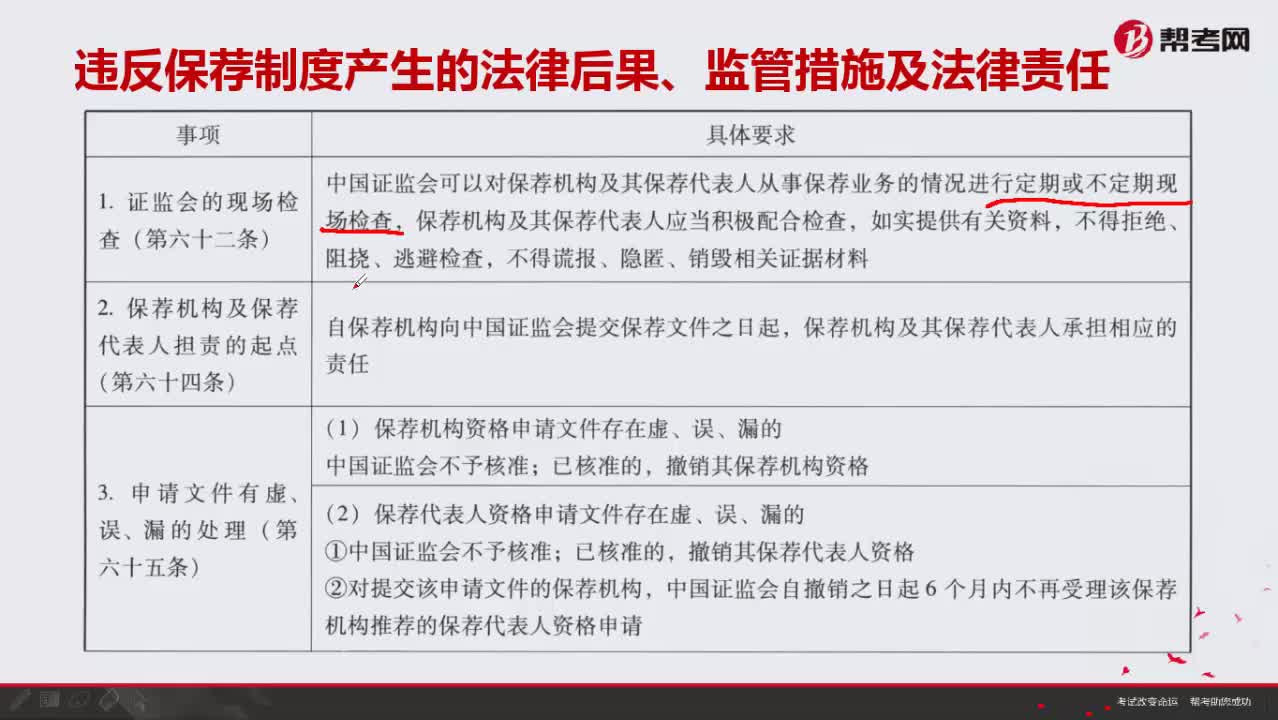

07:03違反保薦制度會產(chǎn)生哪些法律后果?:違反保薦制度會產(chǎn)生哪些法律后果?

00:16

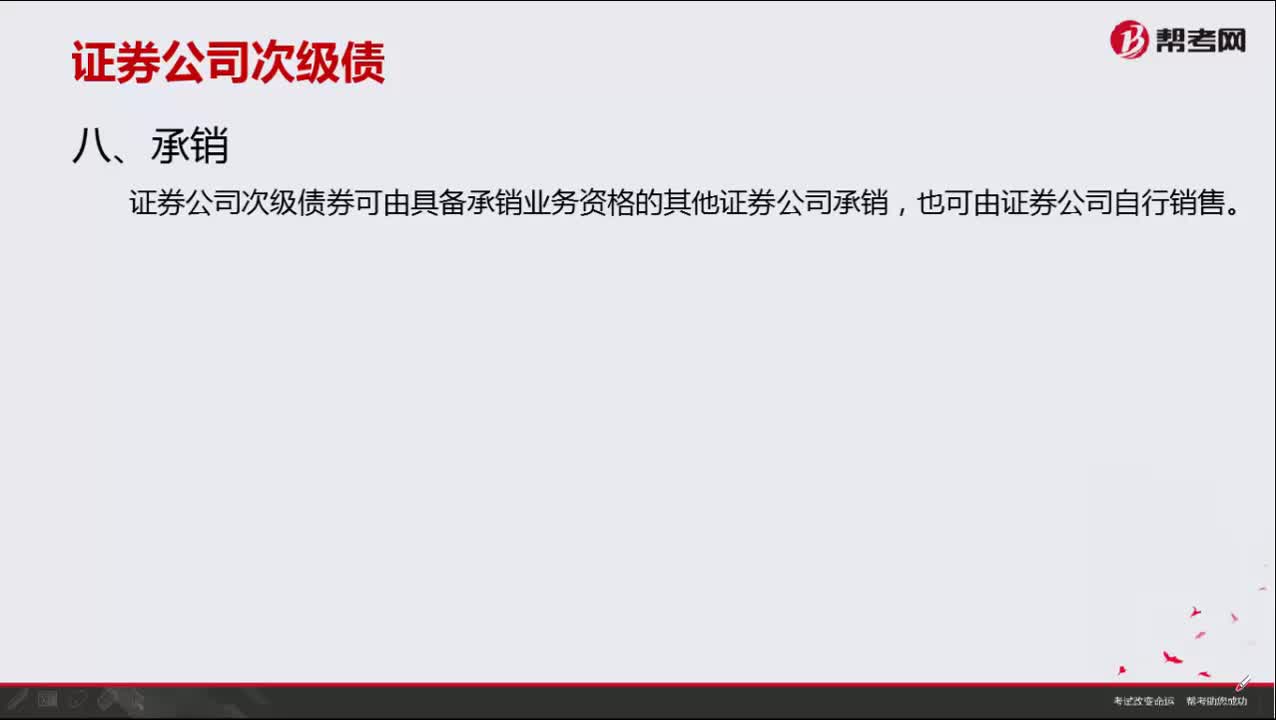

00:16證券公司次級債券如何承銷?:證券公司次級債券如何承銷?

08:20

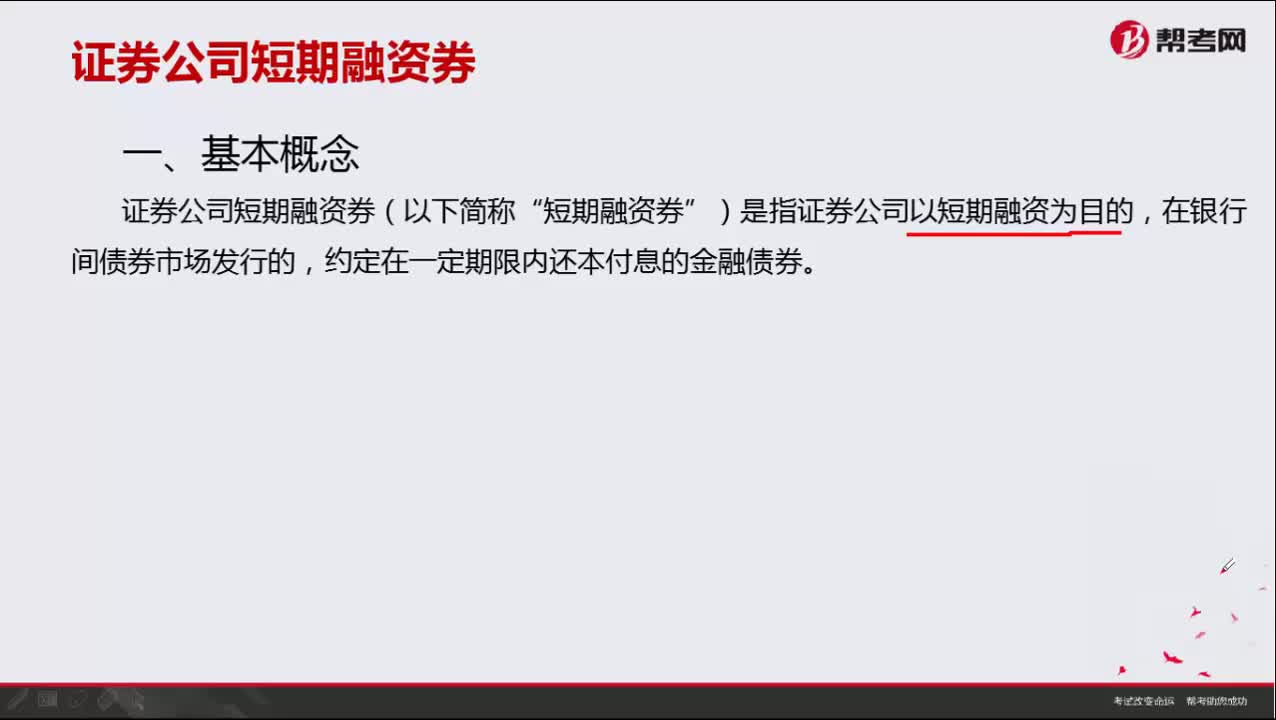

08:20證券公司短期融資券有哪些發(fā)行條件?:證券公司短期融資券有哪些發(fā)行條件?

00:22

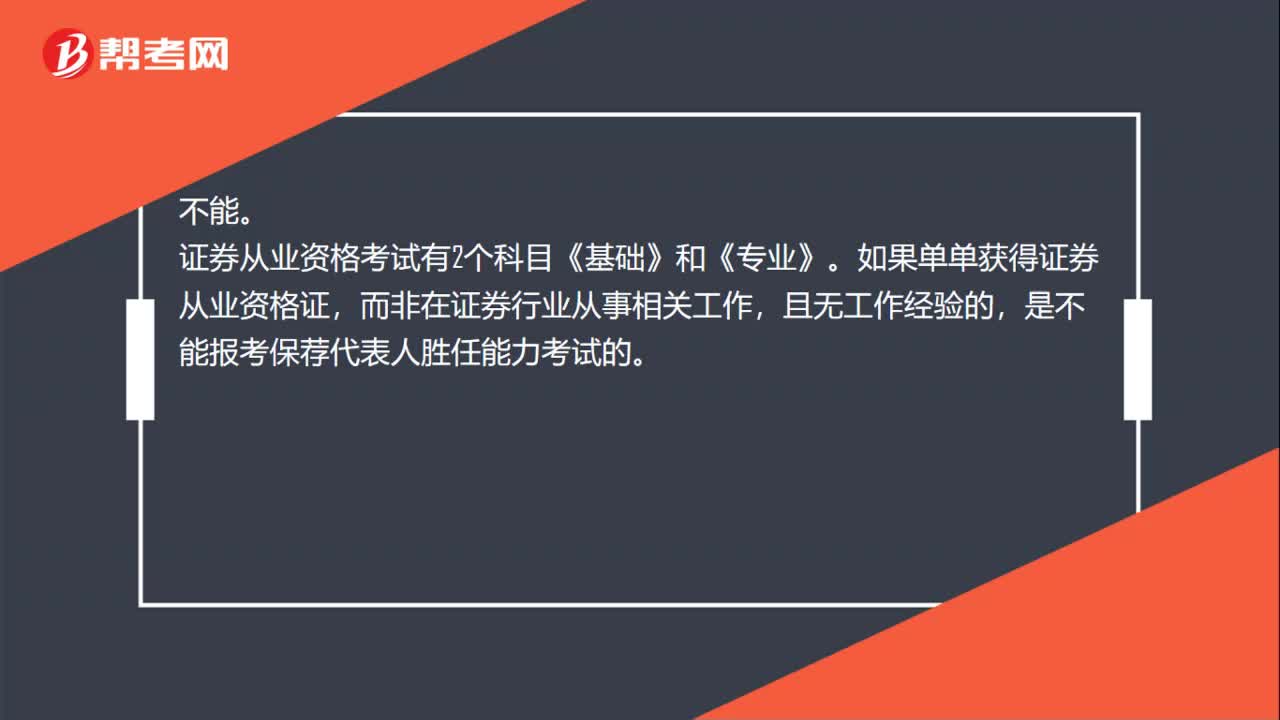

00:22剛?cè)〉淖C券從業(yè)資格能參加保薦代表人考試嗎?:剛?cè)〉淖C券從業(yè)資格能參加保薦代表人考試嗎?不能。證券從業(yè)資格考試有2個科目《基礎(chǔ)》和《專業(yè)》。如果單單獲得證券從業(yè)資格證,而非在證券行業(yè)從事相關(guān)工作,且無工作經(jīng)驗的,是不能報考保薦代表人勝任能力考試的。

00:27

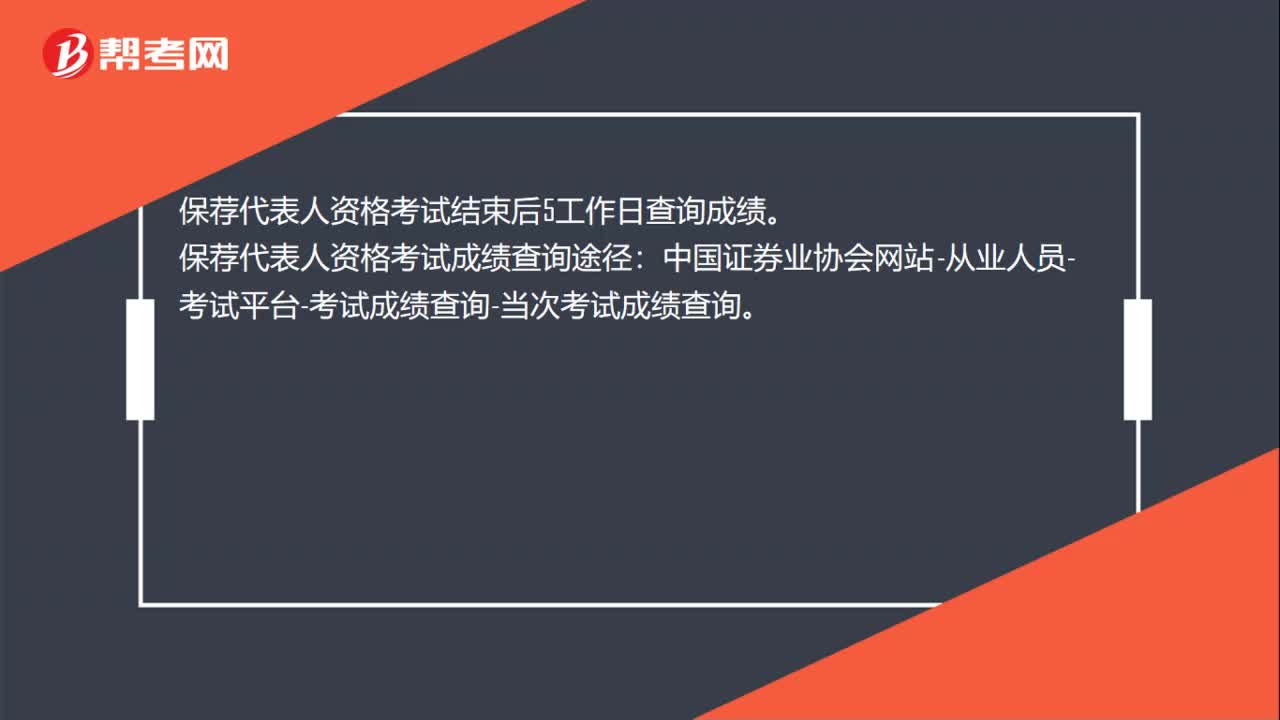

00:27保薦代表人資格考試成績查詢時間是多久?:保薦代表人資格考試成績查詢時間是多久?保薦代表人資格考試結(jié)束后5工作日查詢成績。保薦代表人資格考試成績查詢途徑:中國證券業(yè)協(xié)會網(wǎng)站-從業(yè)人員-考試平臺-考試成績查詢-當(dāng)次考試成績查詢。

02:13

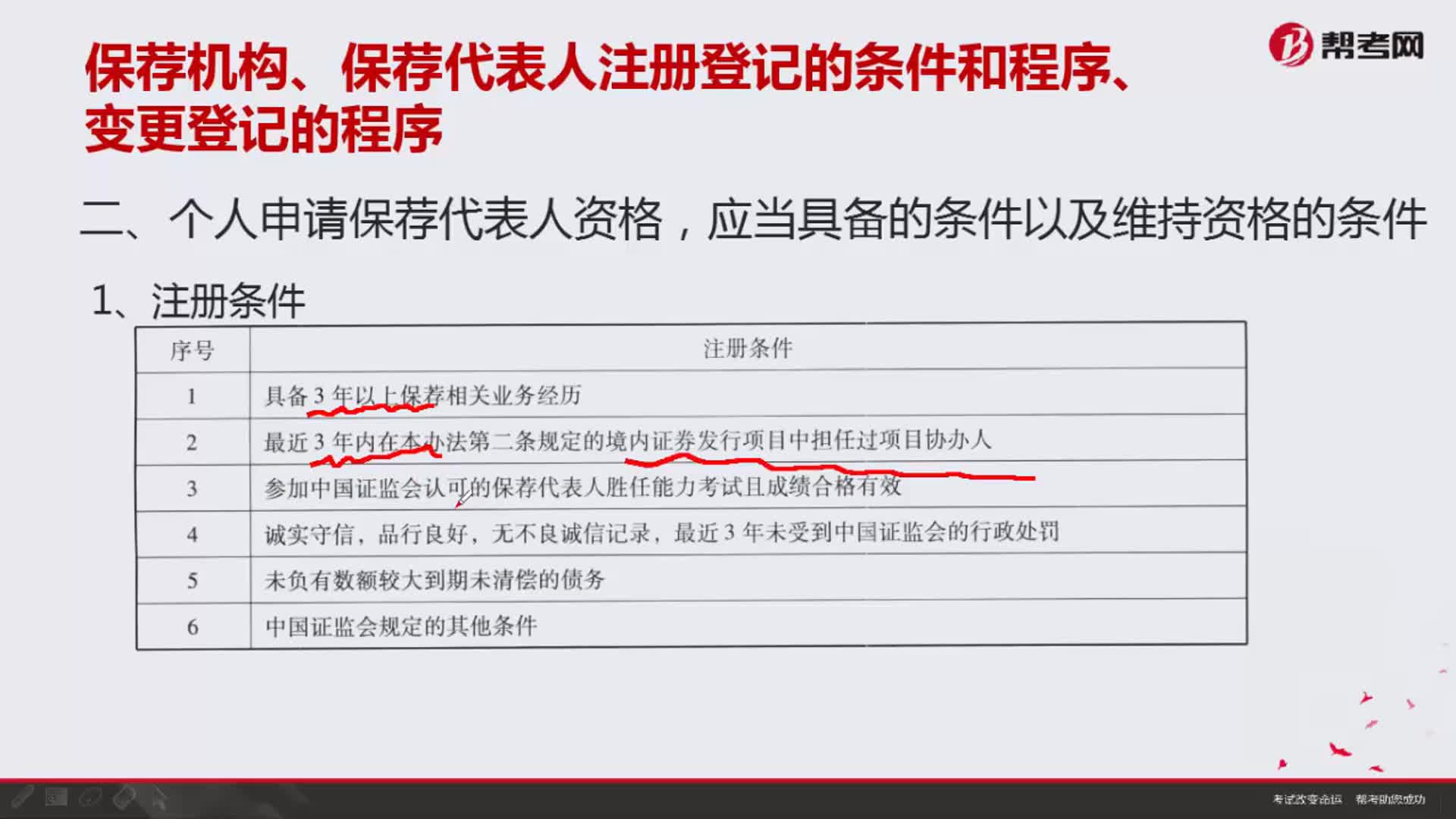

02:13保薦代表人執(zhí)業(yè)資格申請條件是什么?:保薦代表人執(zhí)業(yè)資格申請條件是什么?需要通過投資銀行業(yè)務(wù)(保薦代表人勝任能力考試),4. 已被機構(gòu)聘用;5. 最近3年未受過刑事處罰;6. 最近3年未受到中國證監(jiān)會的行政處罰;7. 不存在《中華人民共和國證券法》第一百三十二條規(guī)定的情形;9. 具備3年以上保薦相關(guān)業(yè)務(wù)經(jīng)歷;10. 最近3年內(nèi)在《證券發(fā)行上市保薦業(yè)務(wù)管理辦法》第二條規(guī)定的境內(nèi)證券發(fā)行項目中擔(dān)任過項目協(xié)辦人;

00:47

00:47保薦代表人《投資銀行業(yè)務(wù)》考試題型和分值是怎樣的?:保薦代表人《投資銀行業(yè)務(wù)》考試題型和分值是怎樣的?保薦代表人考試科目設(shè)置一科,科目名稱為《投資銀行業(yè)務(wù)》。考試時長:180分鐘,共120題。包括40個普通單選題,80個組合型選擇題,每題1分。

01:16

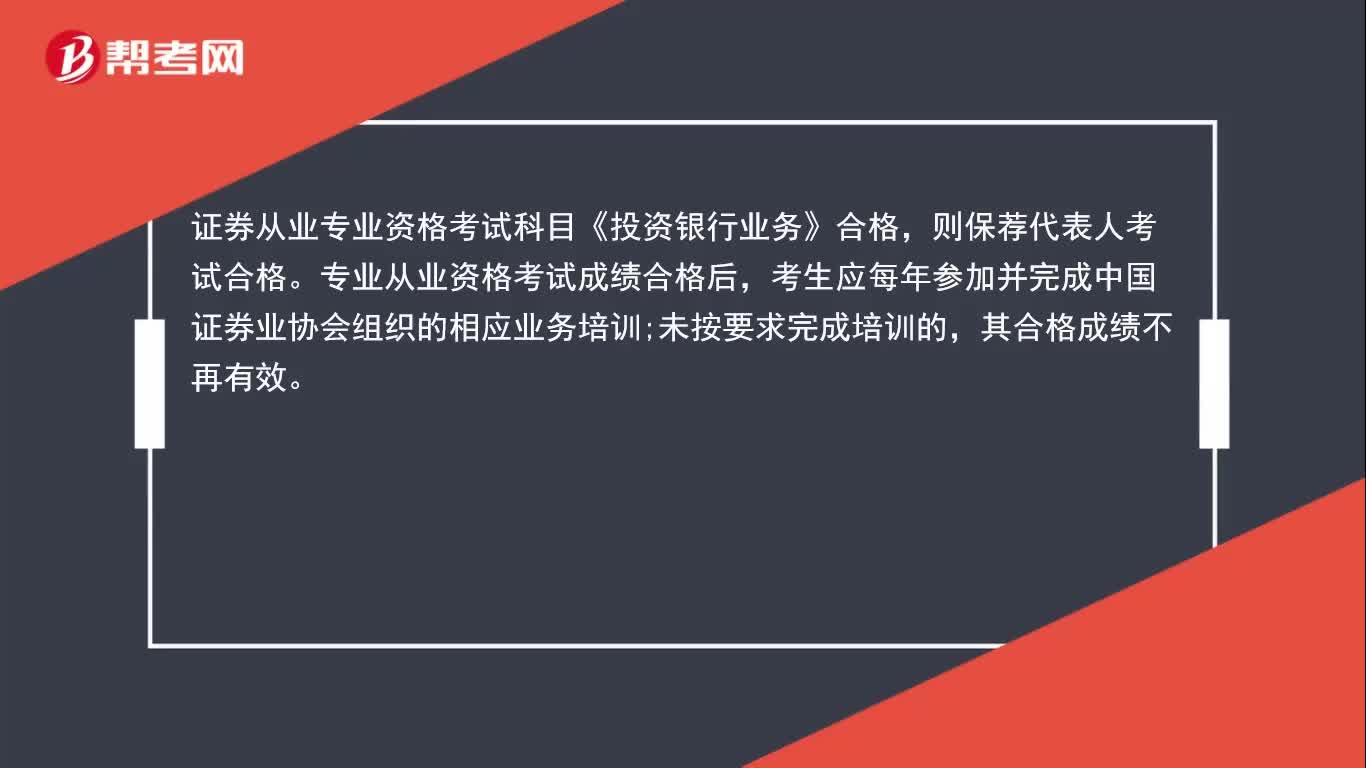

01:16保薦代表人《投資銀行業(yè)務(wù)》成績長期有效嗎?:保薦代表人《投資銀行業(yè)務(wù)》成績長期有效嗎?證券從業(yè)專業(yè)資格考試科目《投資銀行業(yè)務(wù)》合格,則保薦代表人考試合格。專業(yè)從業(yè)資格考試成績合格后,考生應(yīng)每年參加并完成中國證券業(yè)協(xié)會組織的相應(yīng)業(yè)務(wù)培訓(xùn);未按要求完成培訓(xùn)的,其合格成績不再有效。對未按規(guī)定完成每年度保薦代表人業(yè)務(wù)培訓(xùn)和年檢的保薦代表人,協(xié)會將注銷其保薦代表人資格,取消其保薦代表人勝任能力考試成績。

09:39

09:39個人申請保薦代表人資格,應(yīng)當(dāng)具備的條件以及維持資格的條件分別是什么?:個人申請保薦代表人資格,中國證券業(yè)協(xié)會2014年10月15日中證協(xié)發(fā)[2014]177號文《關(guān)于進一步完善保薦代表人管理的通知》中對保薦代表人業(yè)務(wù)培訓(xùn)規(guī)定,具有保薦代表人勝任能力考試有效成績的離職人員可通過個人報名的方式完成保薦代表人年度業(yè)務(wù)培訓(xùn)(參加協(xié)會遠程培訓(xùn)方式)”

05:42

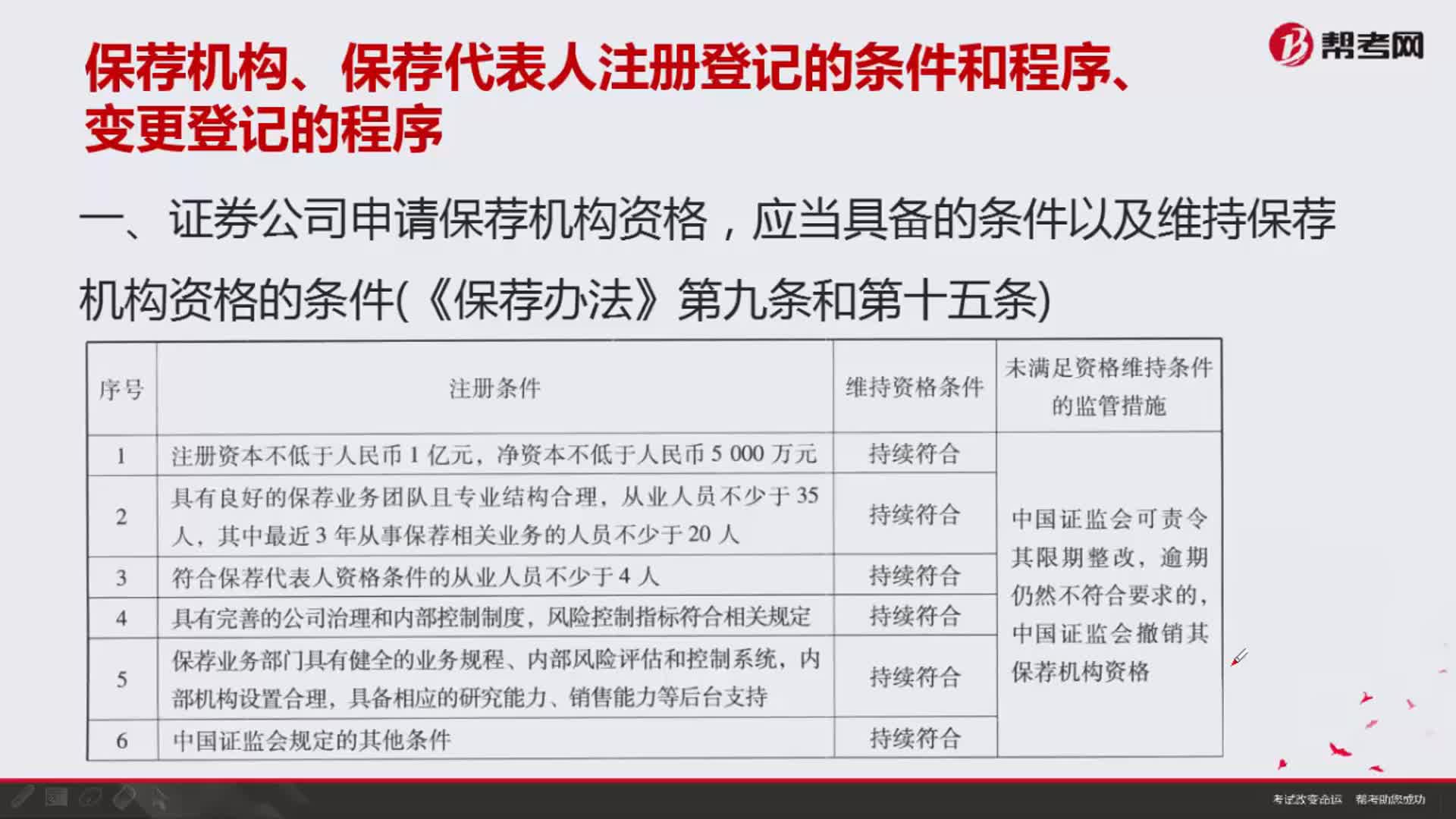

05:42證券公司申請保薦機構(gòu)資格,應(yīng)當(dāng)具備的條件以及維持保薦機構(gòu)資格的條件分別是什么?:應(yīng)當(dāng)具備的條件以及維持保薦機構(gòu)資格的條件分別是什么?證券公司申請保薦機構(gòu)資格,應(yīng)當(dāng)具備的條件以及維持保薦機構(gòu)資格的條件(《保薦辦法》第九條和第十五條):3.符合保薦代表人資格條件的從業(yè)人員不少于4人,風(fēng)險控制指標符合相關(guān)規(guī)定,6.中國證監(jiān)會規(guī)定的其他條件。應(yīng)當(dāng)持續(xù)符合本辦法第九條規(guī)定的條件,三、未滿足資格維持條件的監(jiān)管措施;中國證監(jiān)會直接撤銷其保薦機構(gòu)資格,證券公司取得保薦機構(gòu)資格后。

01:45

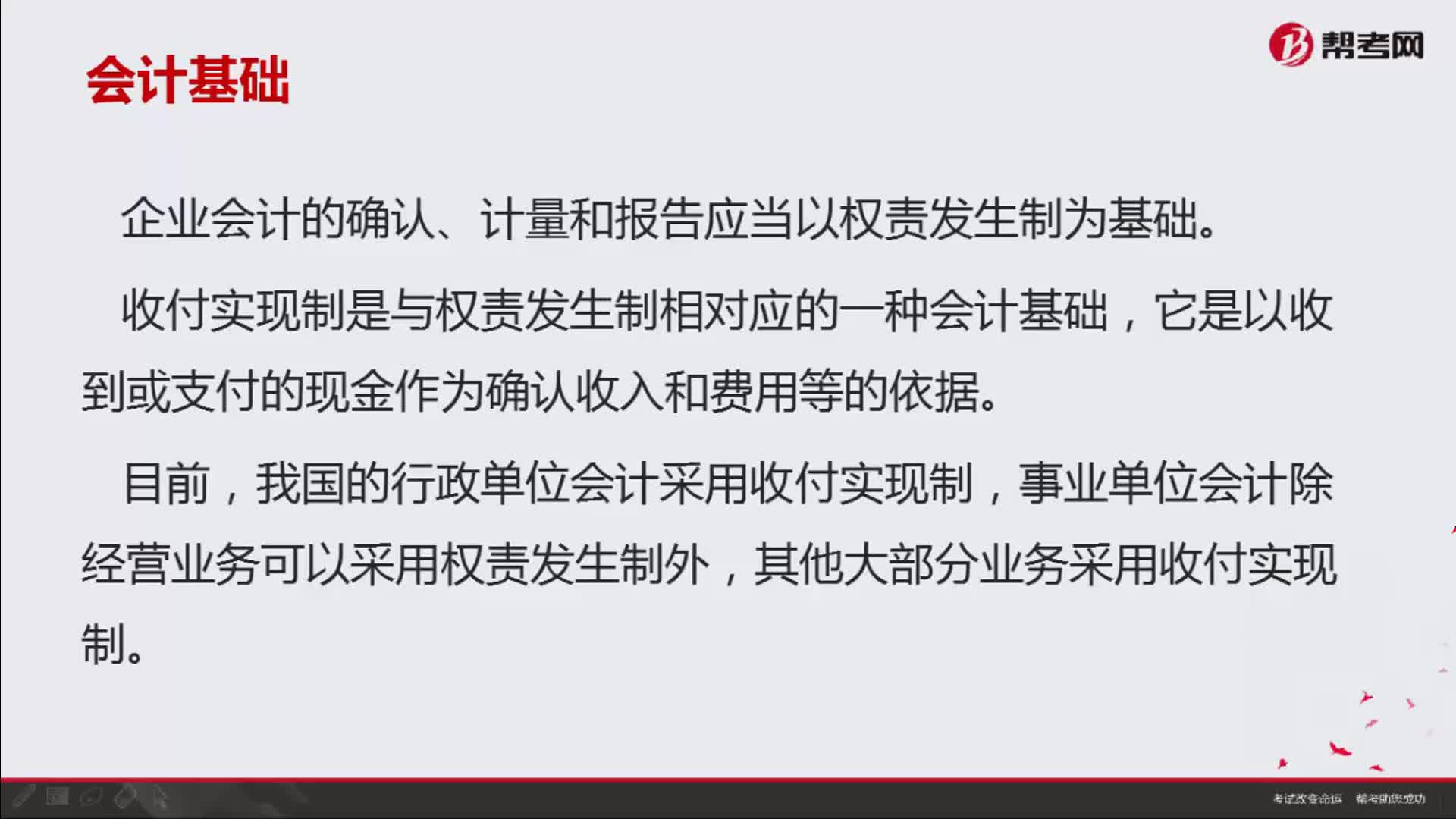

01:45如何理解會計中的收付實現(xiàn)制與權(quán)責(zé)發(fā)生制?:如何理解會計中的收付實現(xiàn)制與權(quán)責(zé)發(fā)生制?即收付實現(xiàn)制和權(quán)責(zé)發(fā)生制。收付實現(xiàn)制是與權(quán)責(zé)發(fā)生制相對應(yīng)的一種會計基礎(chǔ),它是以收到或支付的現(xiàn)金作為確認收入和費用等的依據(jù)。我國的行政單位會計采用收付實現(xiàn)制,事業(yè)單位會計除經(jīng)營業(yè)務(wù)可以采用權(quán)責(zé)發(fā)生制外,其他大部分業(yè)務(wù)采用收付實現(xiàn)制。收付實現(xiàn)制,凡屬本期實際收到款項的收入和支付款項的費用,都應(yīng)作為本期的收入和費用入賬。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日