初級會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:29

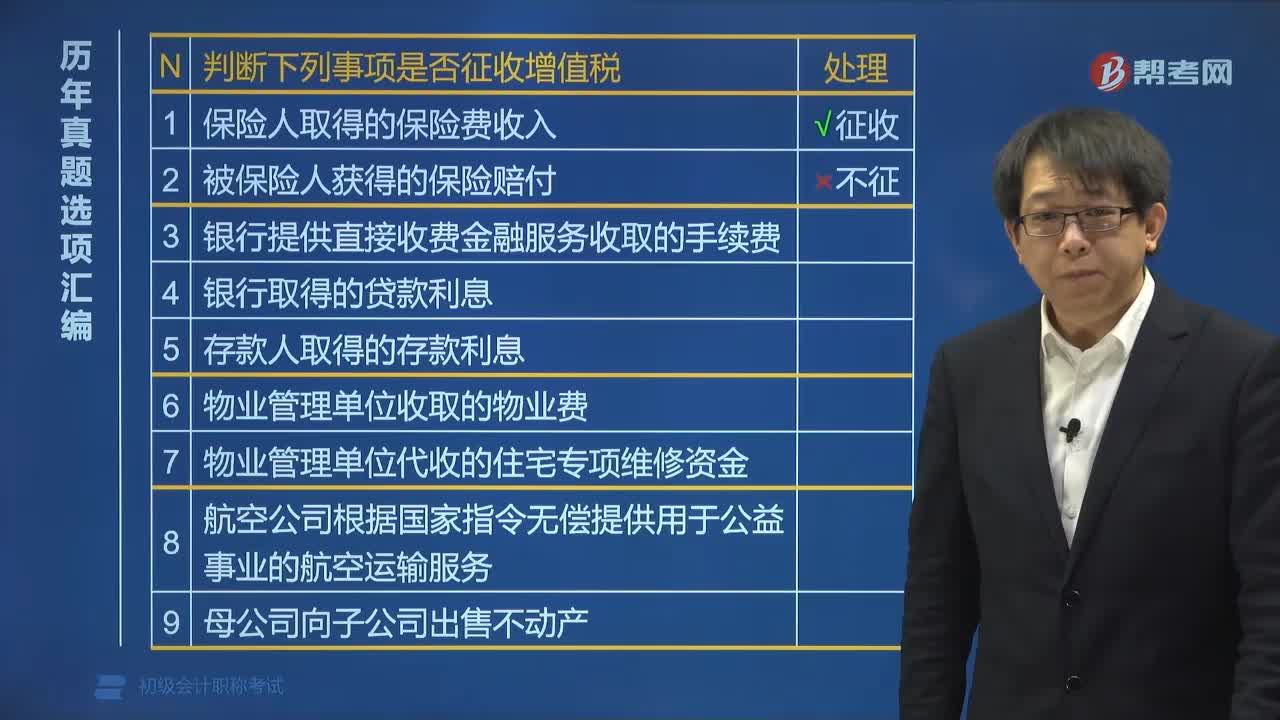

02:29怎樣判斷事項(xiàng)是否征收增值稅?:判斷下列事項(xiàng)是否征收增值稅:(1)保險(xiǎn)人取得的保險(xiǎn)費(fèi)收入,(3)銀行提供直接收費(fèi)金融服務(wù)收取的手續(xù)費(fèi),(4)銀行取得的貸款利息,(5)存款人取得的存款利息,(6)物業(yè)管理單位收取的物業(yè)費(fèi),(7)房地產(chǎn)主管部門或者其指定機(jī)構(gòu)、公積金管理中心、開發(fā)企業(yè)以及物業(yè)管理單位代收的住宅專項(xiàng)維修資金,(8)根據(jù)國家指令無償提供的鐵路運(yùn)輸服務(wù)、航空運(yùn)輸服務(wù)。

01:36

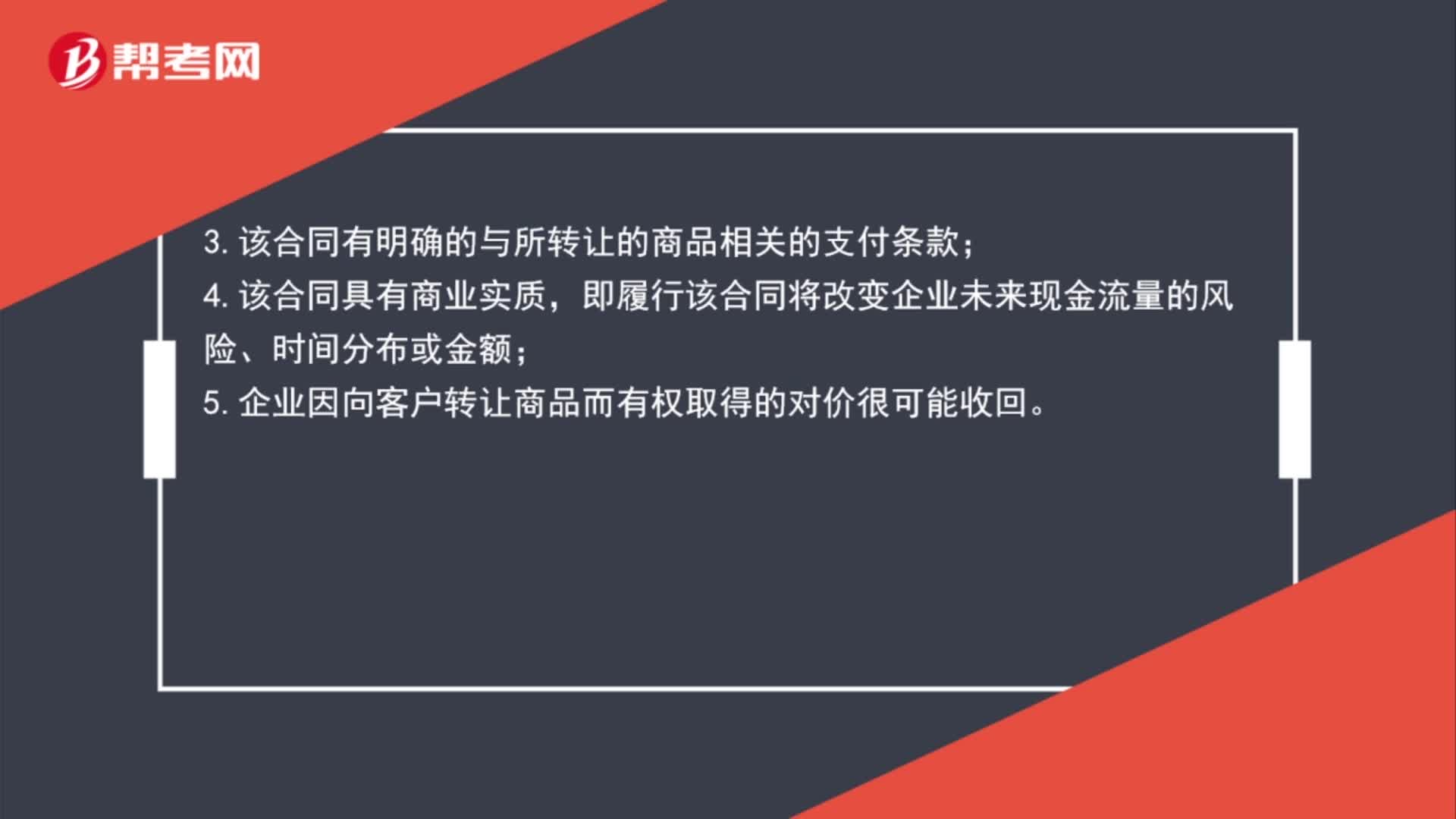

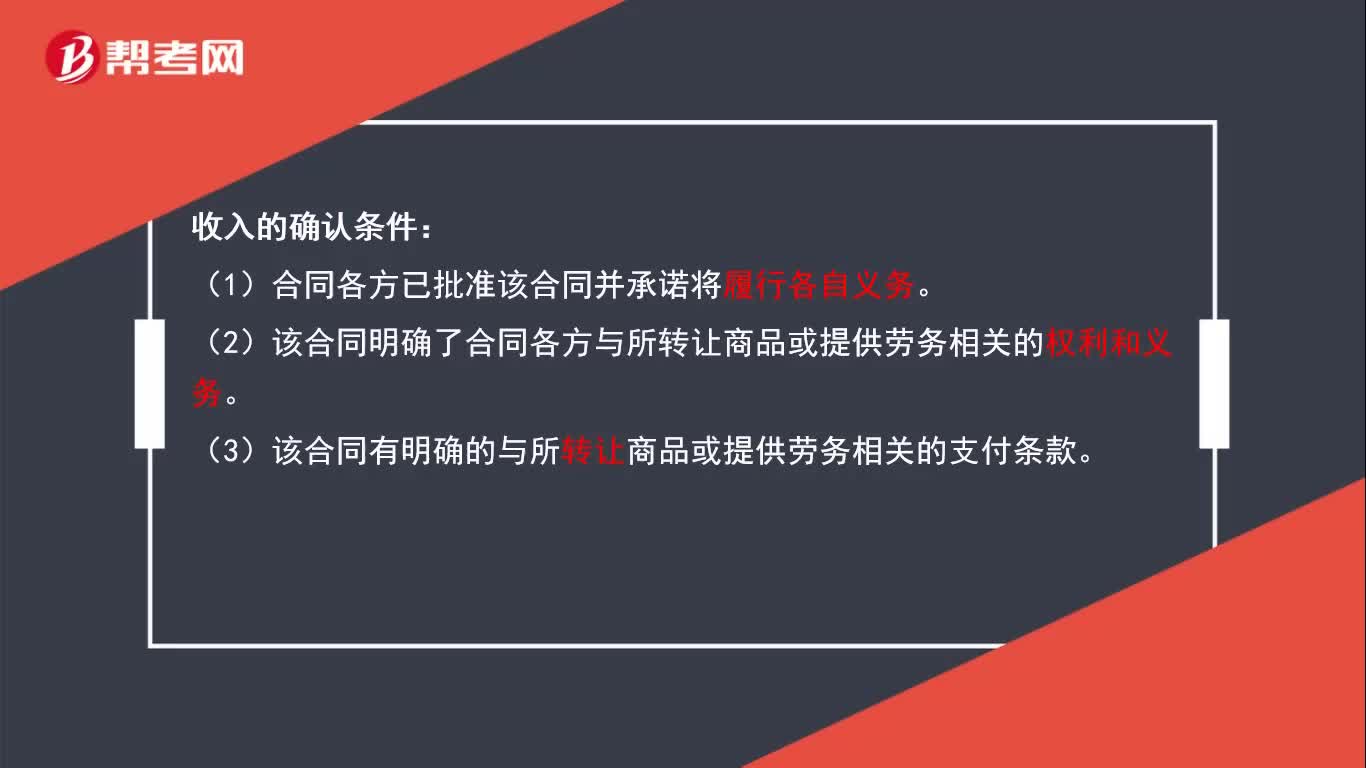

01:36確認(rèn)收入的前提條件是什么?:收入確認(rèn)的前提條件:1.合同各方已批準(zhǔn)該合同并承諾將履行各自義務(wù);2.該合同明確了合同各方與所轉(zhuǎn)讓的商品相關(guān)的權(quán)利和義務(wù);3.該合同有明確的與所轉(zhuǎn)讓的商品相關(guān)的支付條款;4.該合同具有商業(yè)實(shí)質(zhì),即履行該合同將改變企業(yè)未來現(xiàn)金流量的風(fēng)險(xiǎn)、時(shí)間分布或金額;5.企業(yè)因向客戶轉(zhuǎn)讓商品而有權(quán)取得的對價(jià)很可能收回。

00:46

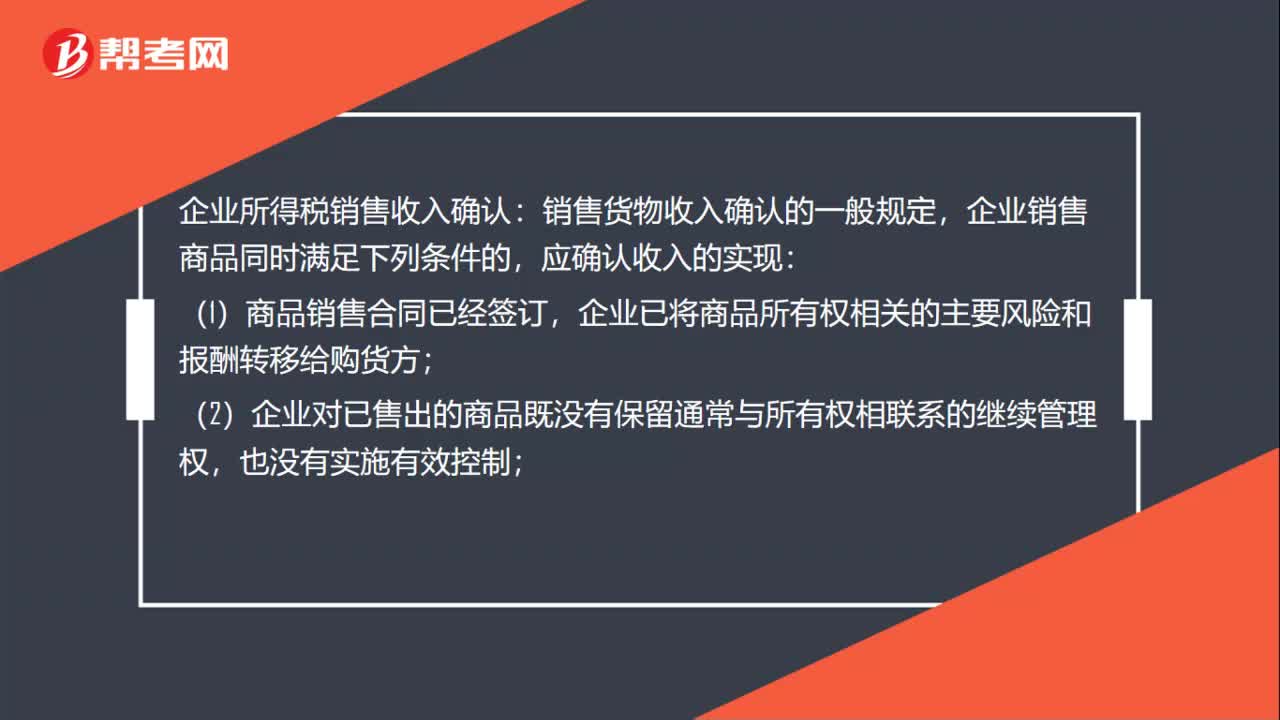

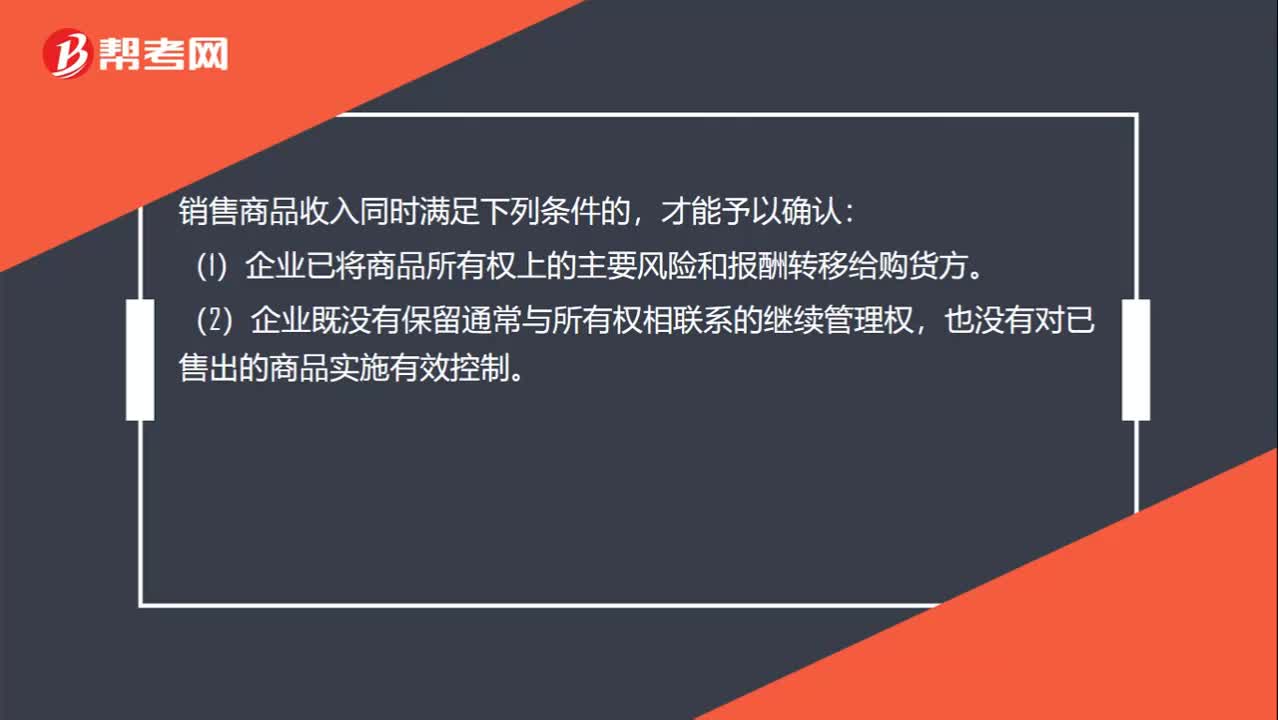

00:46收入確認(rèn)條件有哪些?:收入確認(rèn)條件有哪些?銷售商品收入同時(shí)滿足下列條件的,才能予以確認(rèn):(1)企業(yè)已將商品所有權(quán)上的主要風(fēng)險(xiǎn)和報(bào)酬轉(zhuǎn)移給購貨方。(2)企業(yè)既沒有保留通常與所有權(quán)相聯(lián)系的繼續(xù)管理權(quán),也沒有對已售出的商品實(shí)施有效控制。(3)相關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè)。(4)收入的金額能夠可靠地計(jì)量。(5)相關(guān)的已發(fā)生或?qū)l(fā)生的成本能夠可靠地計(jì)量。

00:41

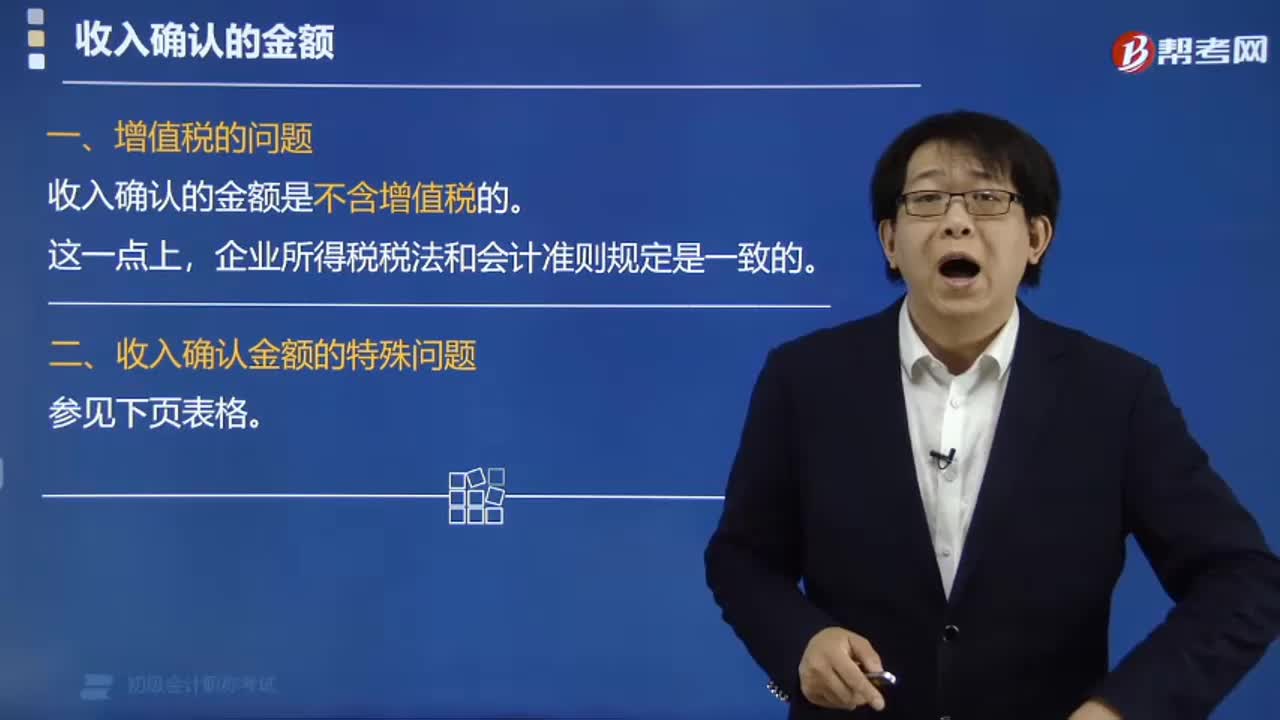

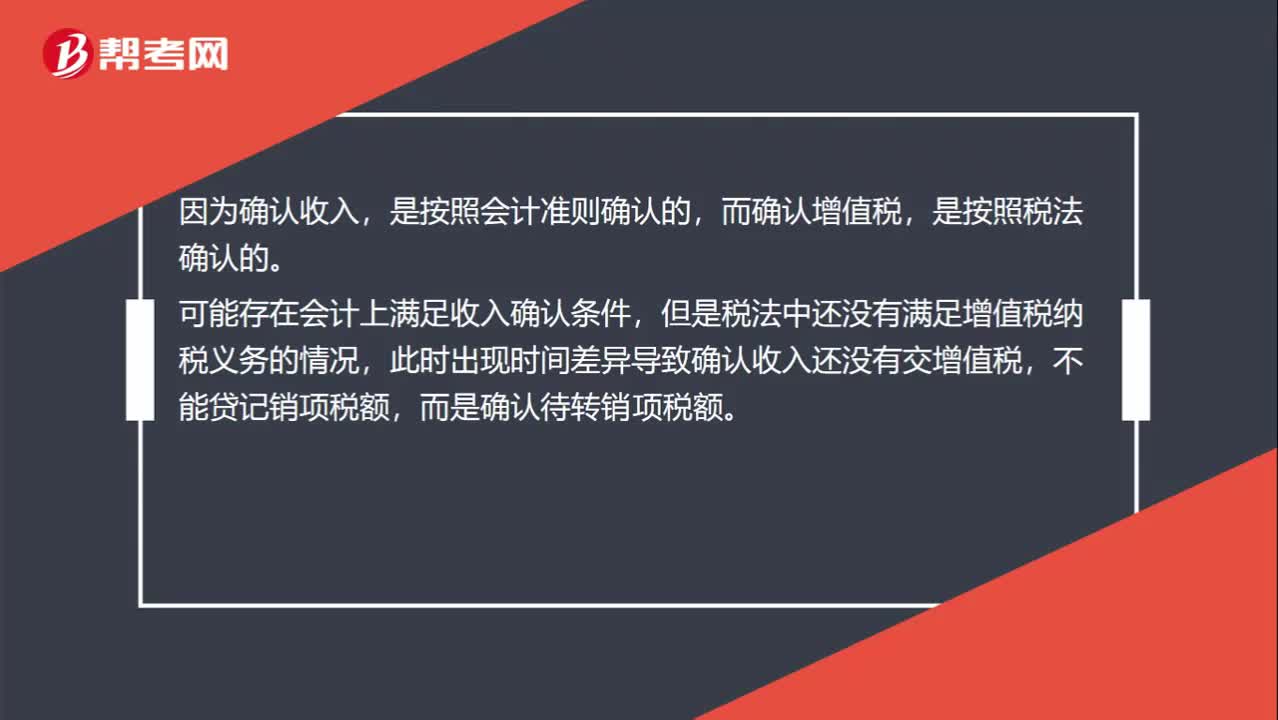

00:41收入或者利得確認(rèn)時(shí)點(diǎn)先于增值稅納稅義務(wù)發(fā)生時(shí)點(diǎn)是什么意思?:收入或者利得確認(rèn)時(shí)點(diǎn)先于增值稅納稅義務(wù)發(fā)生時(shí)點(diǎn)是什么意思?因?yàn)榇_認(rèn)收入,是按照會(huì)計(jì)準(zhǔn)則確認(rèn)的,而確認(rèn)增值稅,是按照稅法確認(rèn)的。可能存在會(huì)計(jì)上滿足收入確認(rèn)條件,但是稅法中還沒有滿足增值稅納稅義務(wù)的情況,此時(shí)出現(xiàn)時(shí)間差異導(dǎo)致確認(rèn)收入還沒有交增值稅,不能貸記銷項(xiàng)稅額,而是確認(rèn)待轉(zhuǎn)銷項(xiàng)稅額。

00:30

00:30關(guān)于增值稅進(jìn)項(xiàng)稅額和增值稅銷項(xiàng)稅額是否在借方表示可抵扣稅額,貸方是要納稅額?:關(guān)于增值稅進(jìn)項(xiàng)稅額和增值稅銷項(xiàng)稅額是否在借方表示可抵扣稅額,貸方是要納稅額?只有在借方的進(jìn)項(xiàng)稅額才是可以抵扣的,應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)在貸方表示的要交稅的,銷項(xiàng)稅額-進(jìn)項(xiàng)稅額的金額才是當(dāng)期應(yīng)交納的稅額。

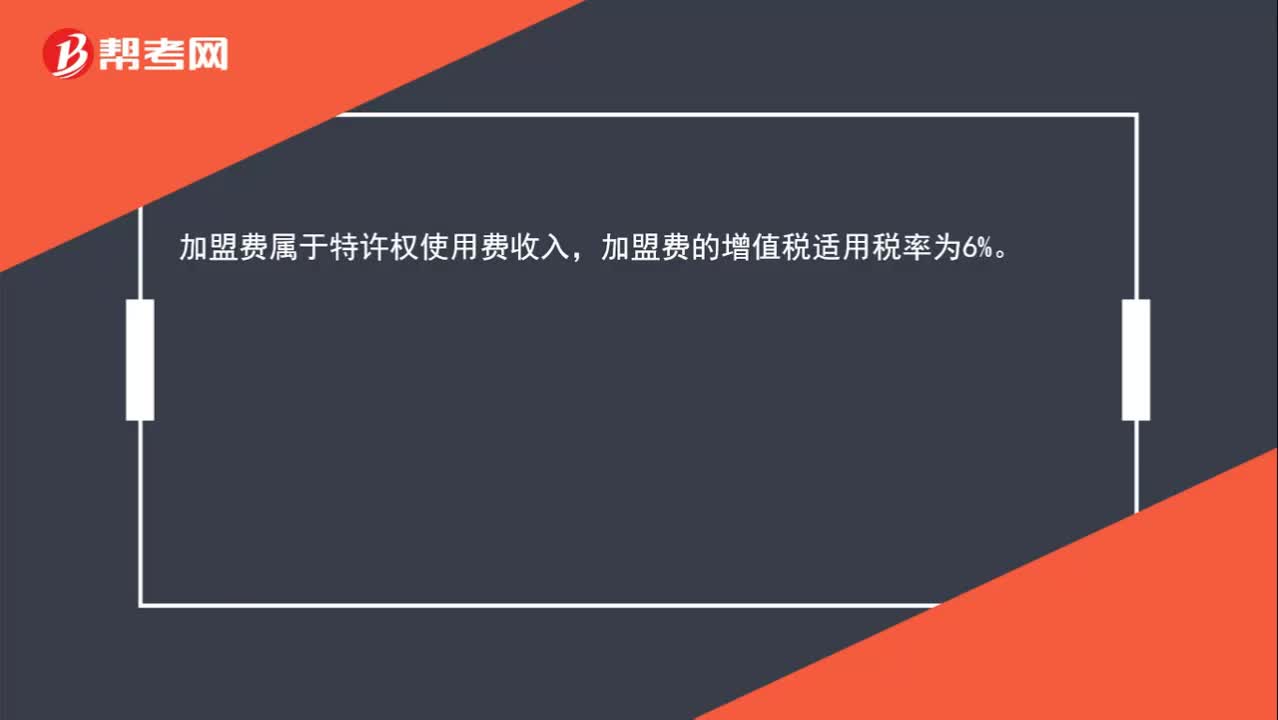

00:22

00:22加盟收入的增值稅是多少?:加盟收入的增值稅是多少?加盟費(fèi)屬于特許權(quán)使用費(fèi)收入,加盟費(fèi)的增值稅適用稅率為6%。

02:43

02:43增值稅銷售額中包含哪些項(xiàng)目?:銷售額為納稅人銷售貨物或者應(yīng)稅勞務(wù)向購買方收取的全部價(jià)款和價(jià)外費(fèi)用,但是不包括收取的銷項(xiàng)稅額。包括價(jià)外向購買方收取的手續(xù)費(fèi)、補(bǔ)貼、基金、集資費(fèi)、返還利潤、獎(jiǎng)勵(lì)費(fèi)、違約金、滯納金、延期付款利息、賠償金、代收款項(xiàng)、代墊款項(xiàng)、包裝費(fèi)、包裝物租金、儲(chǔ)備費(fèi)、優(yōu)質(zhì)費(fèi)、運(yùn)輸裝卸費(fèi)以及其他各種性質(zhì)的價(jià)外收費(fèi)。1.承運(yùn)部門的運(yùn)輸費(fèi)用發(fā)票開具給購買方的;(三)同時(shí)符合以下條件代為收取的政府性基金或者行政事業(yè)性收費(fèi):

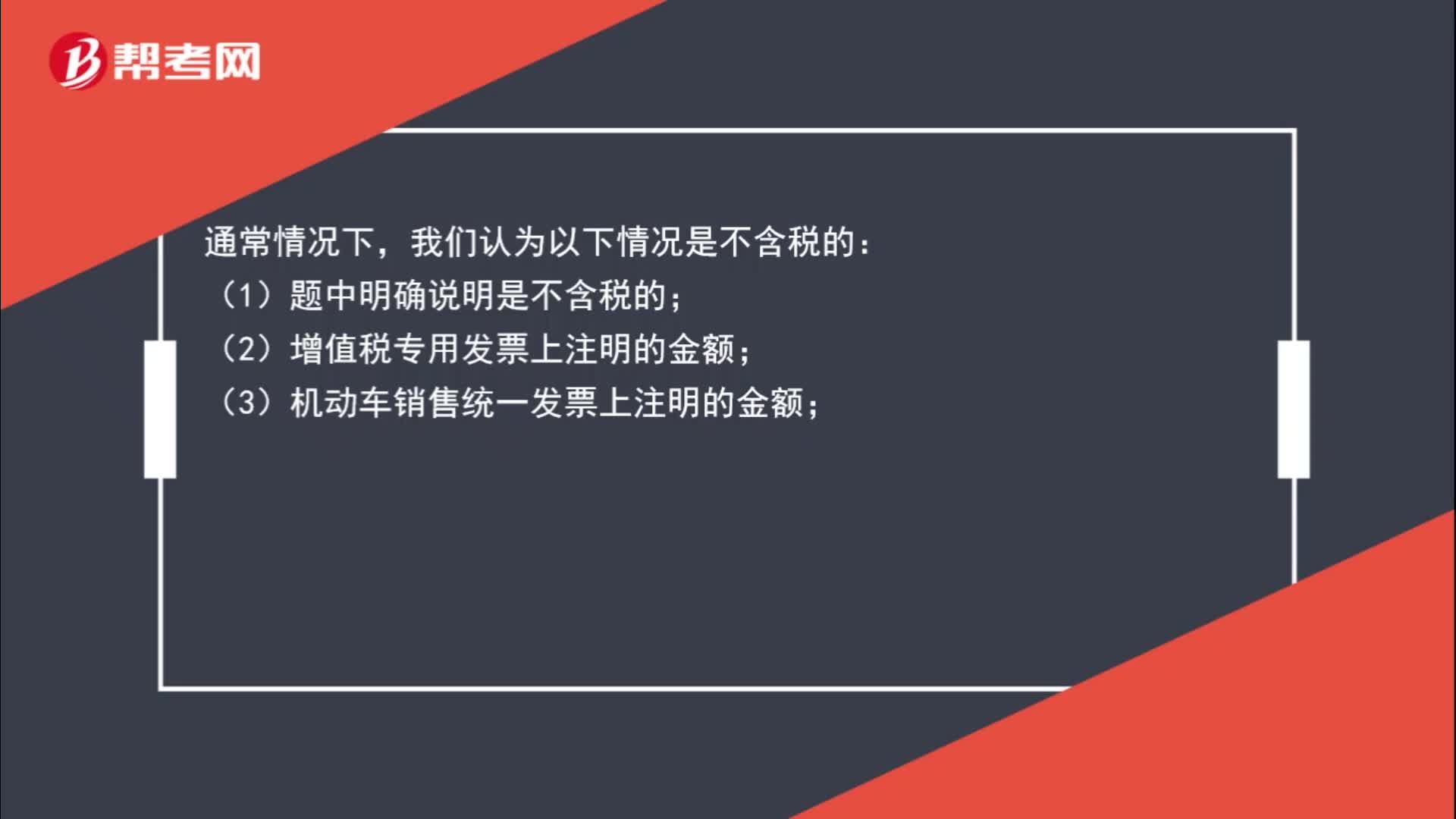

01:27

01:27如何判斷銷售額是否含稅?:如何判斷銷售額是否含稅?我們認(rèn)為以下情況是含稅的:(2)普通發(fā)票上注明的銷售額是含稅價(jià);(3)價(jià)外費(fèi)用一般為含增值稅收入;(4)需要并入銷售額一并納稅的包裝物押金為含增值稅收入。我們認(rèn)為以下情況是不含稅的:(2)增值稅專用發(fā)票上注明的金額;(3)機(jī)動(dòng)車銷售統(tǒng)一發(fā)票上注明的金額;(4)海關(guān)專用繳款書上面的金額;(5)中華人民共和國稅收繳款憑證上面的金額;(6)按規(guī)定抵扣了進(jìn)項(xiàng)稅額的貨物的成本。

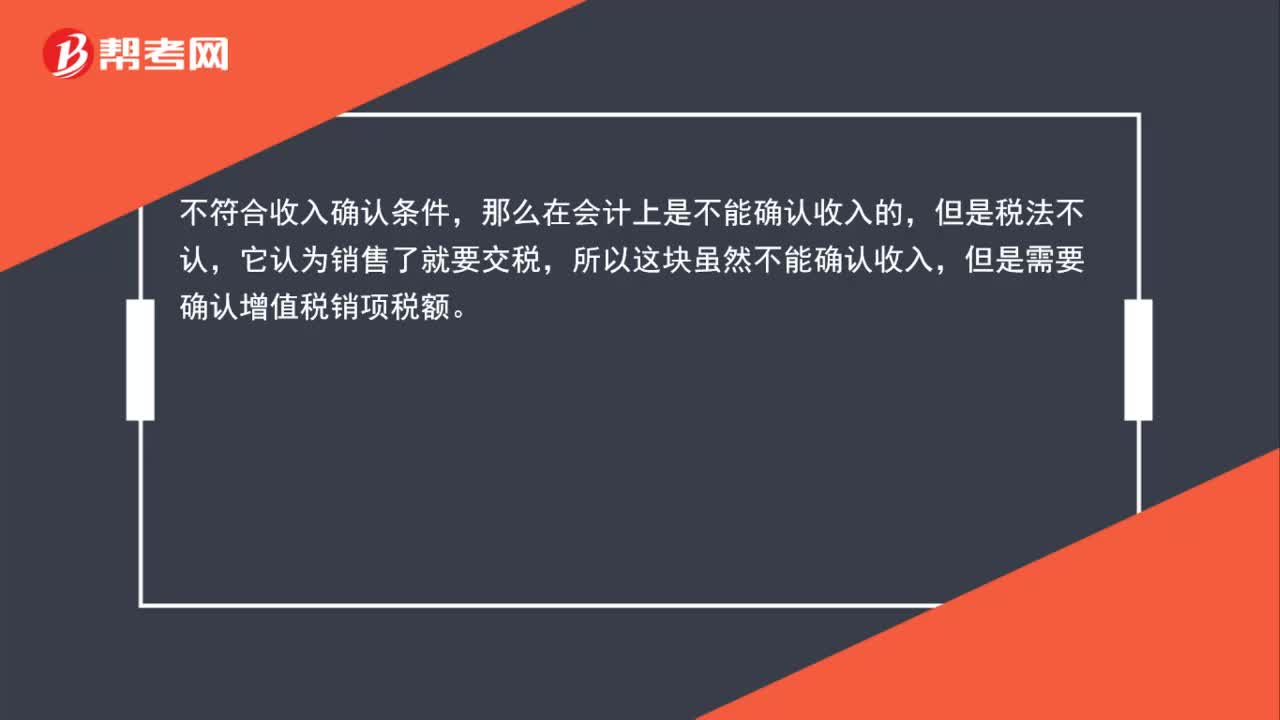

00:25

00:25不符合收入確認(rèn)條件為什么還把增值稅確認(rèn)為應(yīng)收賬款?:不符合收入確認(rèn)條件為什么還把增值稅確認(rèn)為應(yīng)收賬款?不符合收入確認(rèn)條件,那么在會(huì)計(jì)上是不能確認(rèn)收入的,但是稅法不認(rèn),它認(rèn)為銷售了就要交稅,所以這塊雖然不能確認(rèn)收入,但是需要確認(rèn)增值稅銷項(xiàng)稅額。

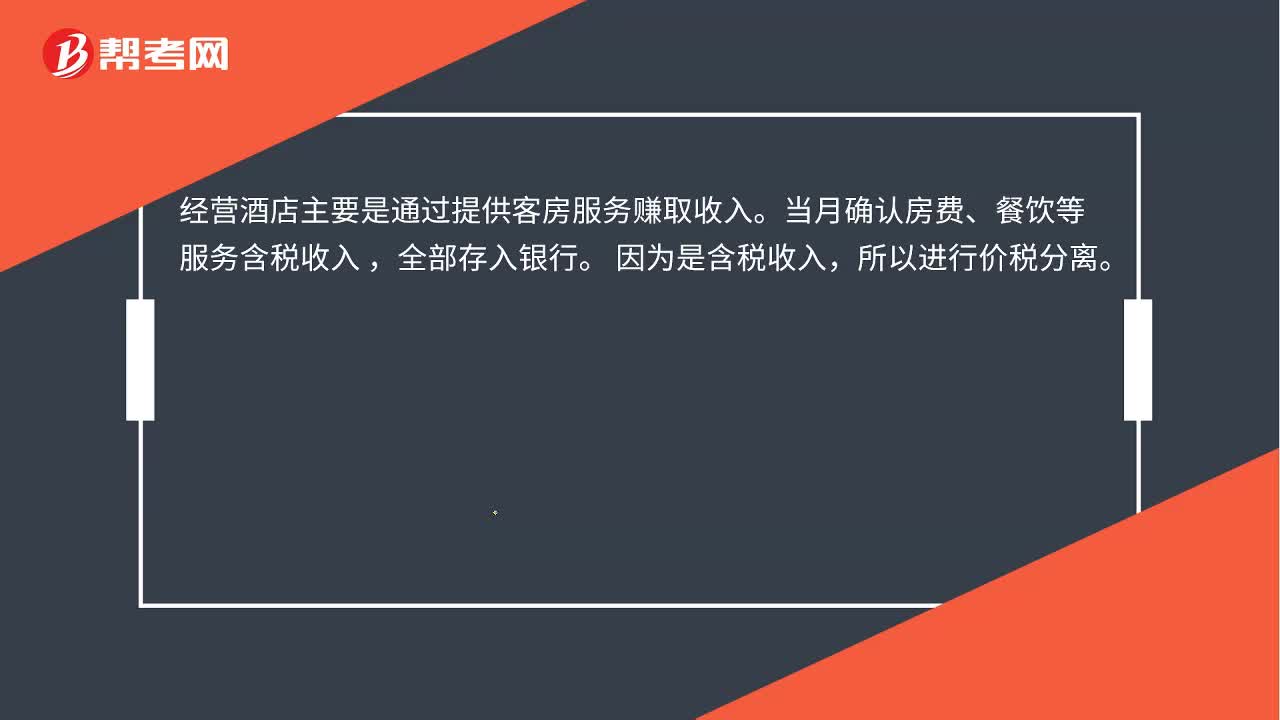

00:20

00:20酒店確認(rèn)營業(yè)收入金額如何計(jì)算?:酒店確認(rèn)營業(yè)收入金額如何計(jì)算?經(jīng)營酒店主要是通過提供客房服務(wù)賺取收入。當(dāng)月確認(rèn)房費(fèi)、餐飲等服務(wù)含稅收入,全部存入銀行。因?yàn)槭呛愂杖耄赃M(jìn)行價(jià)稅分離。

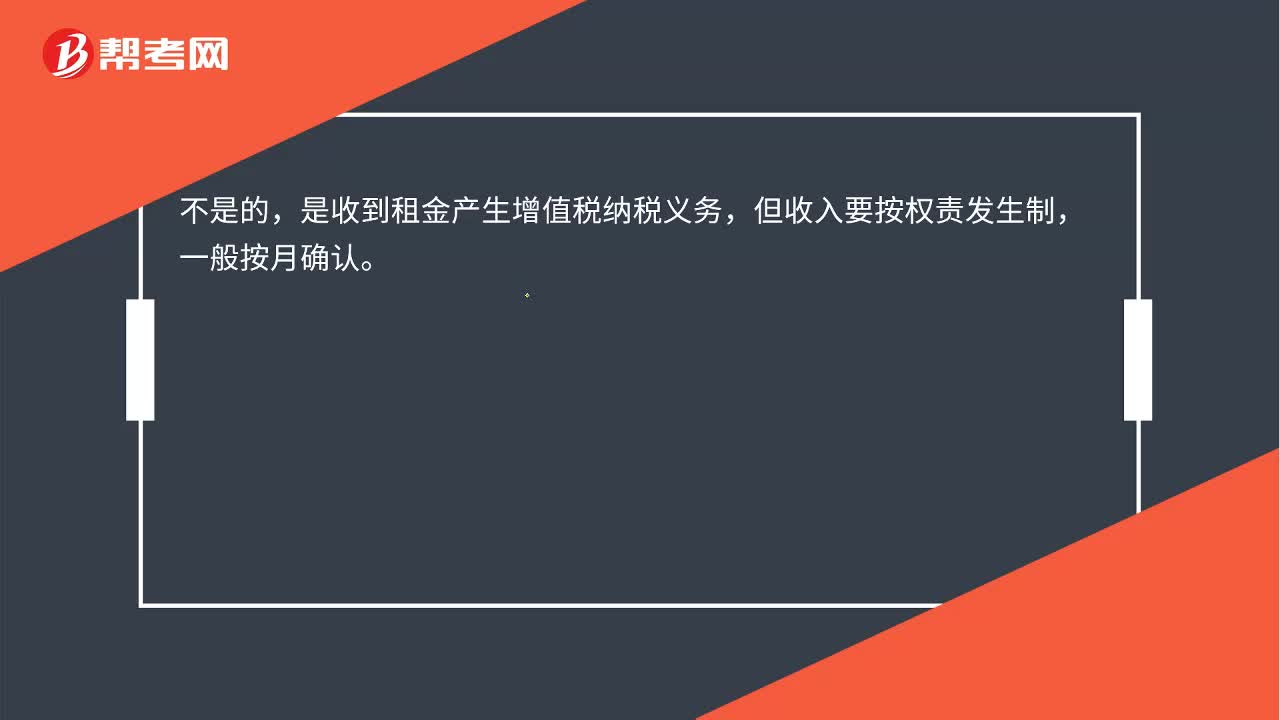

00:15

00:15收到租金就可以確認(rèn)收入嗎?:收到租金就可以確認(rèn)收入嗎?不是的,收到租金產(chǎn)生增值稅納稅義務(wù),但收入要按權(quán)責(zé)發(fā)生制,一般按月確認(rèn)。

01:14

01:14收入的確認(rèn)條件有哪些?:收入的確認(rèn)條件有5個(gè)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日