初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:42

01:42什么是增值的稅納稅人?:什么是增值的稅納稅人?增值稅的納稅人,是在中華人民共和國境內(nèi)(以下簡(jiǎn)稱中國境內(nèi))銷售貨物或者提供加工、修理修配勞務(wù)以及進(jìn)口貨物的單位和個(gè)人。是指企業(yè)、行政單位、事業(yè)單位、軍事單位、社會(huì)團(tuán)體及其他單位”在中國境內(nèi)銷售貨物或者提供加工、修理修配勞務(wù)”(2)提供的應(yīng)稅勞務(wù)發(fā)生在境內(nèi):?jiǎn)挝蛔赓U或者承包給其他單位或者個(gè)人經(jīng)營的。根據(jù)經(jīng)營規(guī)模、會(huì)計(jì)核算健全程度。

00:26

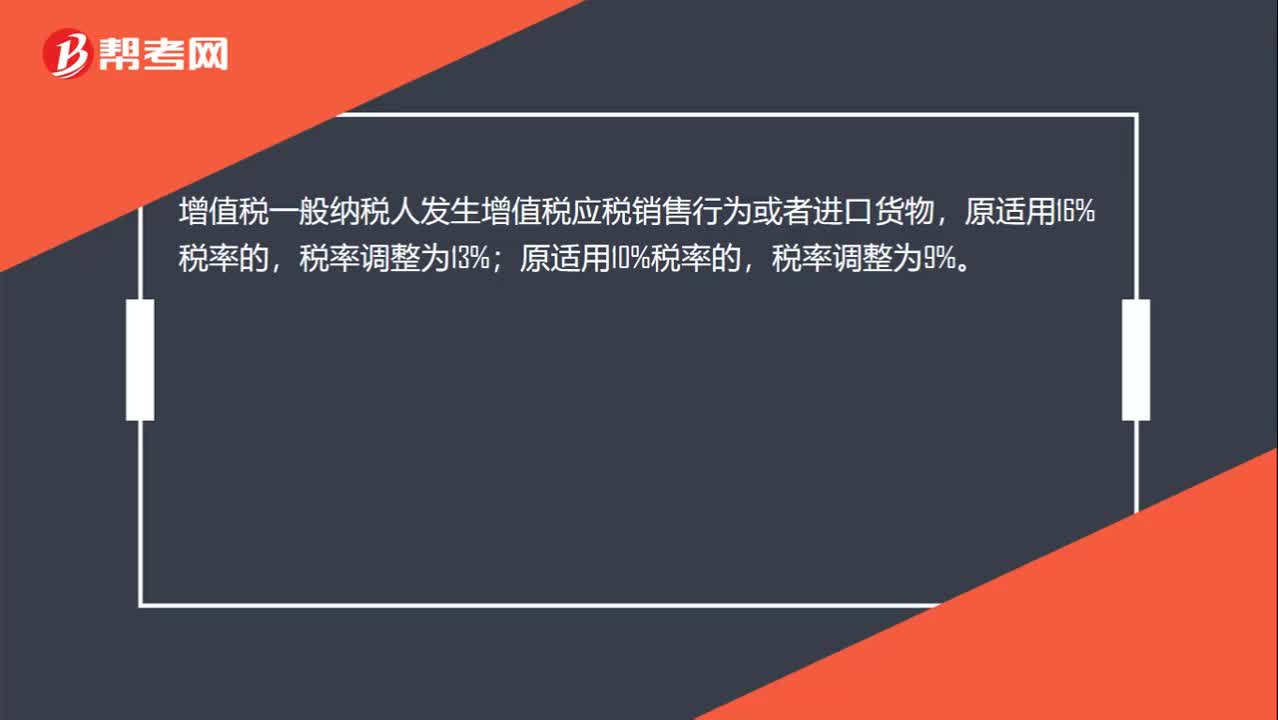

00:26一般納稅人增值稅稅率是什么?:一般納稅人增值稅稅率是什么?增值稅一般納稅人發(fā)生增值稅應(yīng)稅銷售行為或者進(jìn)口貨物,原適用10%稅率的,稅率調(diào)整為9%。

00:44

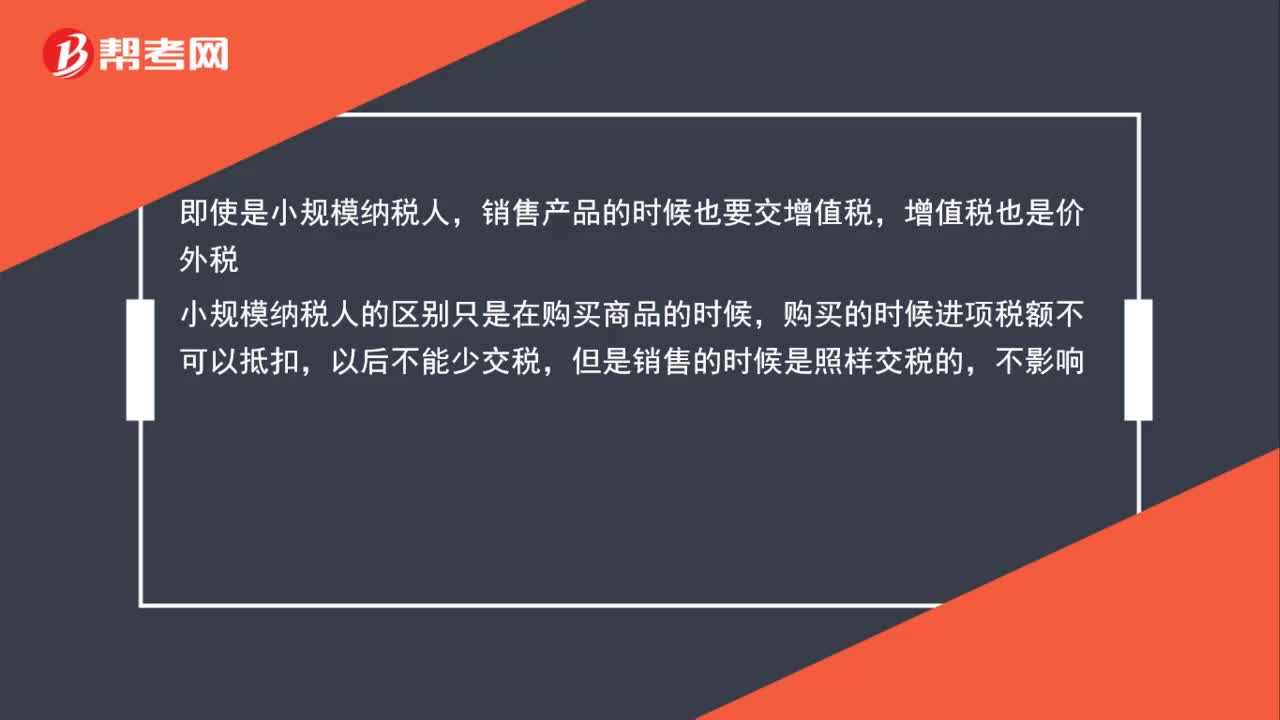

00:44小規(guī)模納稅人出售固定資產(chǎn)增值稅會(huì)影響損益金額嗎?:小規(guī)模納稅人出售固定資產(chǎn)增值稅會(huì)影響損益金額嗎?即使是小規(guī)模納稅人,銷售產(chǎn)品的時(shí)候也要交增值稅,增值稅也是價(jià)外稅。小規(guī)模納稅人的區(qū)別只是在購買商品的時(shí)候,購買的時(shí)候進(jìn)項(xiàng)稅額不可以抵扣,以后不能少交稅,但是銷售的時(shí)候是照樣交稅的,不影響。

00:59

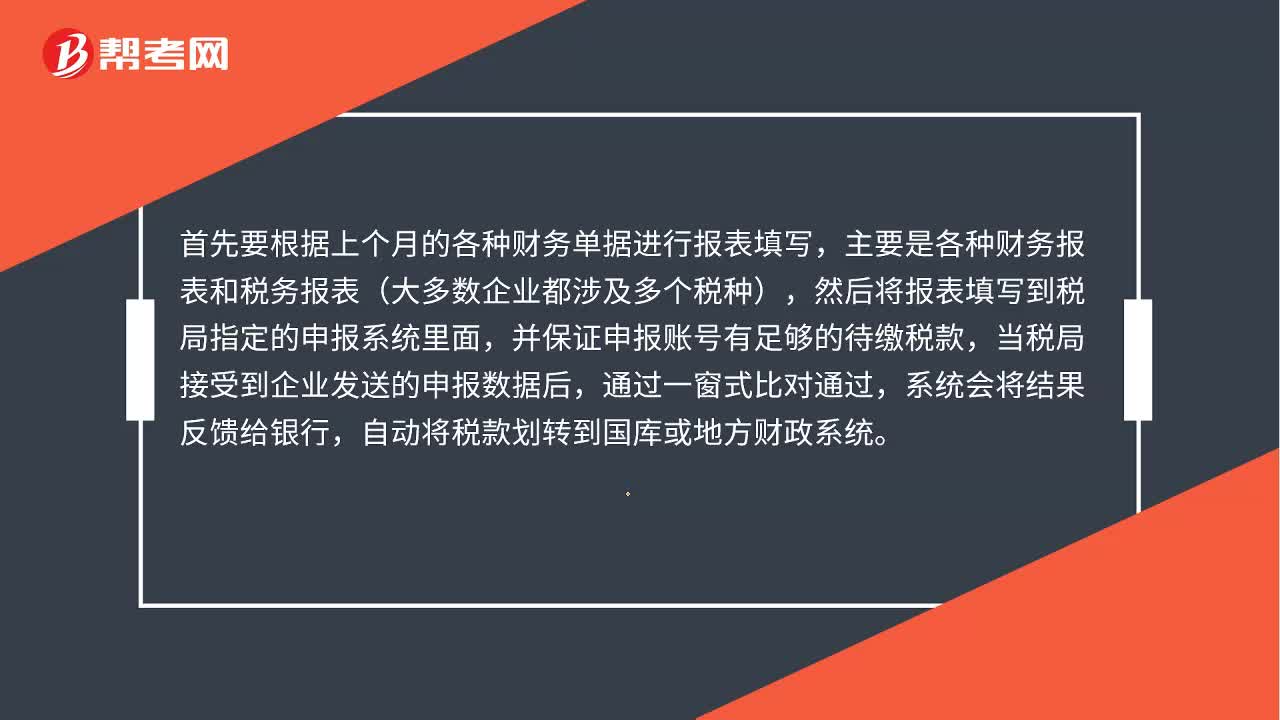

00:59一般納稅人報(bào)稅流程是什么?:一般納稅人報(bào)稅流程是什么?首先要根據(jù)上個(gè)月的各種財(cái)務(wù)單據(jù)進(jìn)行報(bào)表填寫,主要是各種財(cái)務(wù)報(bào)表和稅務(wù)報(bào)表(大多數(shù)企業(yè)都涉及多個(gè)稅種),然后將報(bào)表填寫到稅局指定的申報(bào)系統(tǒng)里面,并保證申報(bào)賬號(hào)有足夠的待繳稅款,當(dāng)稅局接受到企業(yè)發(fā)送的申報(bào)數(shù)據(jù)后,通過一窗式比對(duì)通過,系統(tǒng)會(huì)將結(jié)果反饋給銀行,自動(dòng)將稅款劃轉(zhuǎn)到國庫或地方財(cái)政系統(tǒng)。根據(jù)國稅的劃分,申報(bào)一般都是按月申報(bào)。

03:13

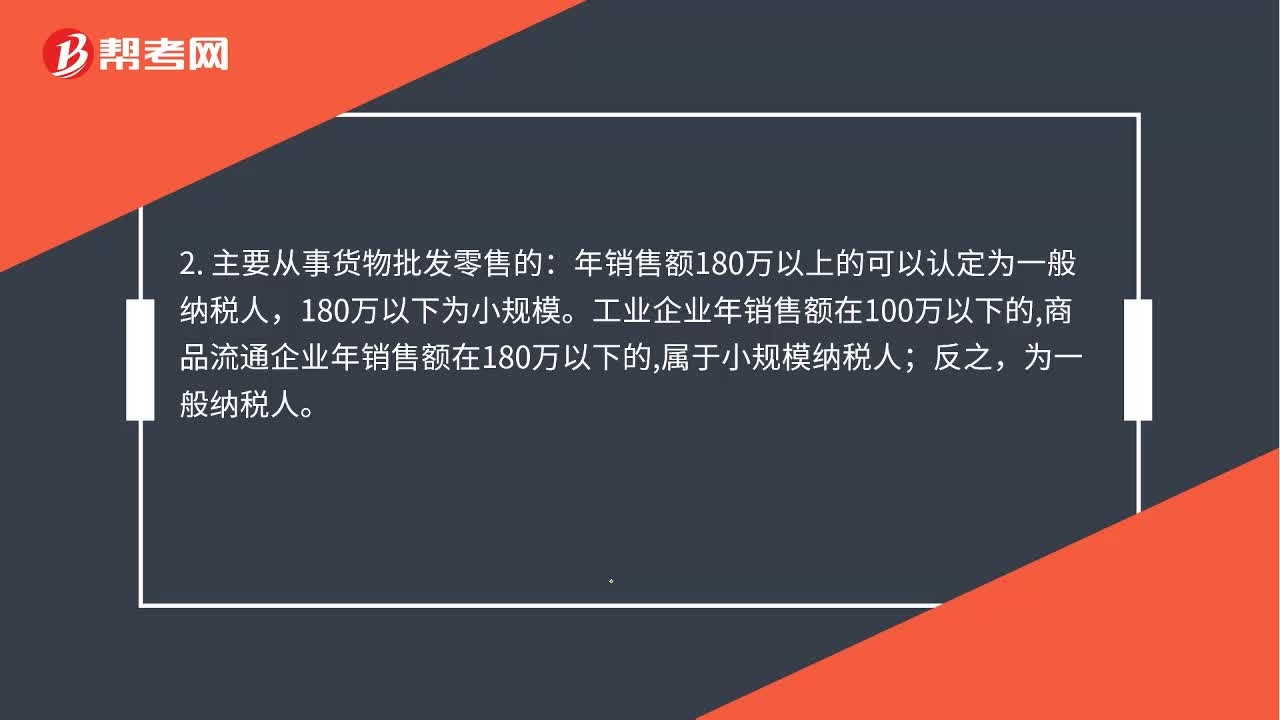

03:13小規(guī)模納稅人和一般納稅人的區(qū)別是什么?:小規(guī)模納稅人與一般納稅人的區(qū)別:年銷售額180萬以上的可以認(rèn)定為一般納稅人。屬于小規(guī)模納稅人,為一般納稅人,如果對(duì)方開具增值稅發(fā)票:1. 一般納稅人處理為:應(yīng)交稅金-應(yīng)交增值稅進(jìn)項(xiàng)稅額。小規(guī)模納稅人不能抵扣進(jìn)項(xiàng)稅;應(yīng)交稅金--應(yīng)交增值稅(銷項(xiàng)稅額),銷售貨物或提供應(yīng)稅勞務(wù)可以開具增值稅專用發(fā)票購進(jìn)貨物或應(yīng)稅勞務(wù)可以作為當(dāng)期進(jìn)項(xiàng)稅抵扣購進(jìn)貨物或應(yīng)稅勞務(wù)即使取得了增值稅專用發(fā)票也不能抵扣

01:20

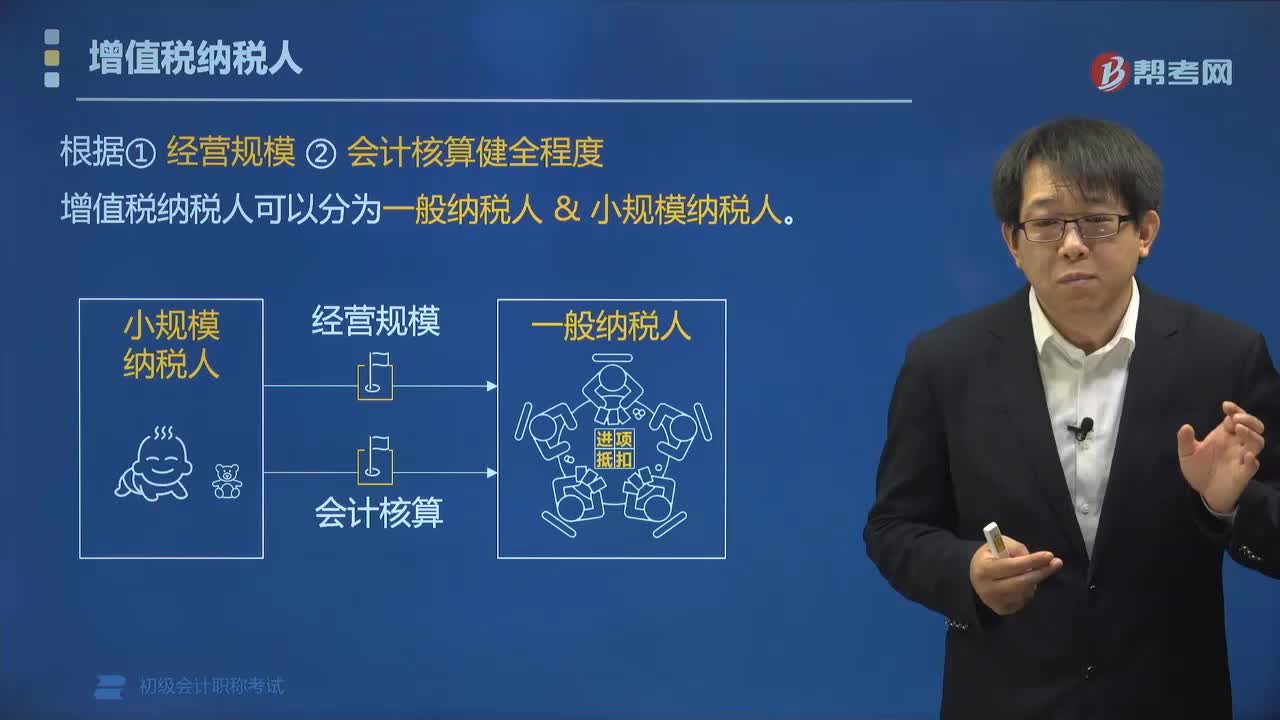

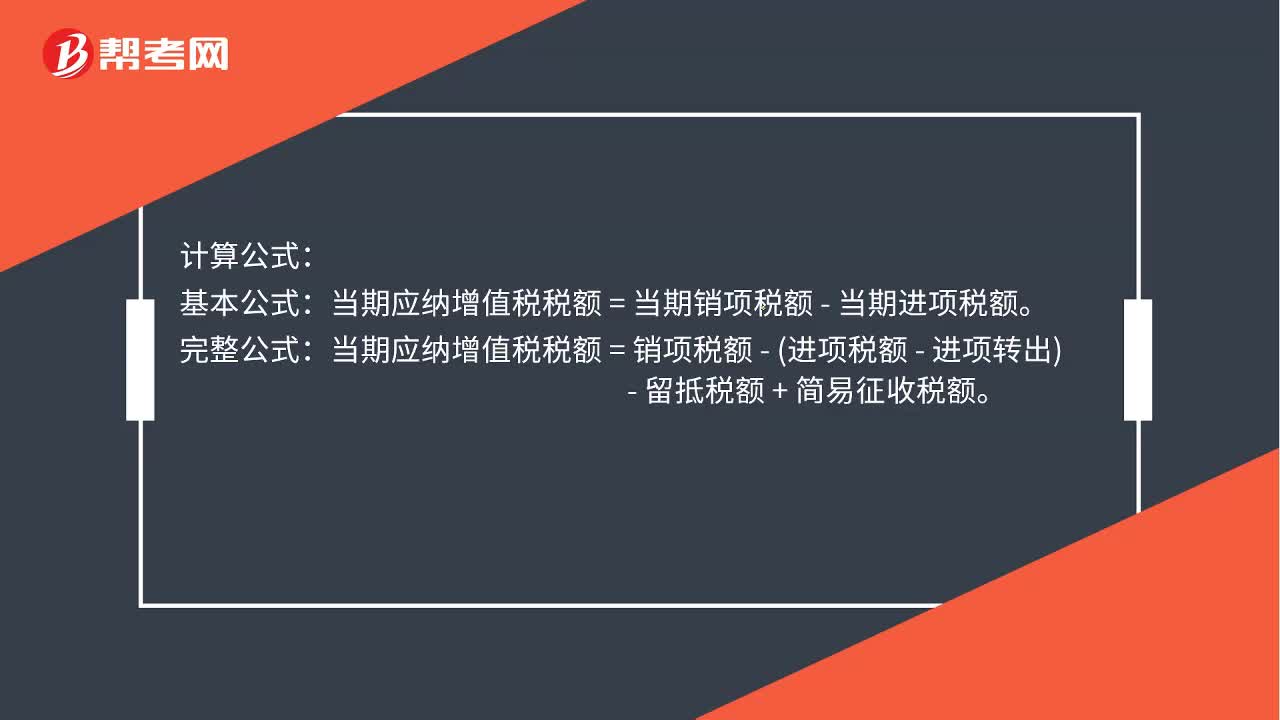

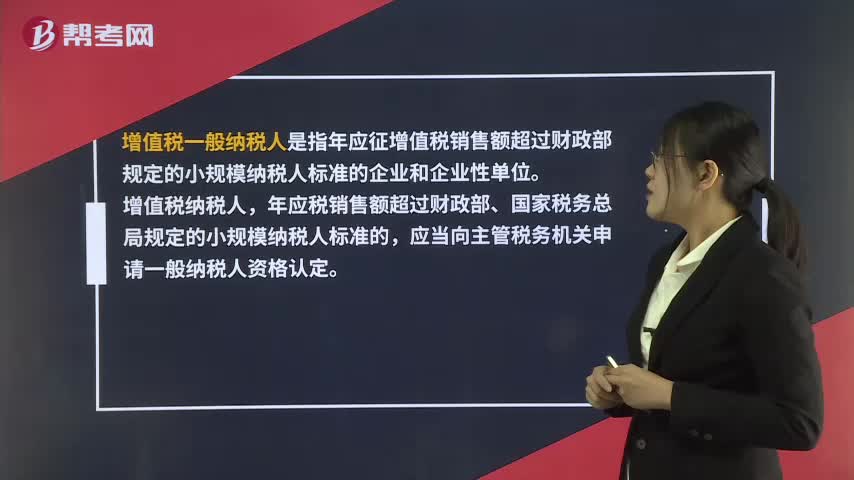

01:20什么是一般納稅人?:什么是一般納稅人?一般納稅人是指年應(yīng)征增值稅銷售額超過財(cái)政部規(guī)定的小規(guī)模納稅人標(biāo)準(zhǔn)的企業(yè)和企業(yè)性單位。增值稅納稅人,年應(yīng)稅銷售額超過財(cái)政部、國家稅務(wù)總局規(guī)定的小規(guī)模納稅人標(biāo)準(zhǔn)的,應(yīng)當(dāng)向主管稅務(wù)機(jī)關(guān)申請(qǐng)一般納稅人資格認(rèn)定。當(dāng)期應(yīng)納增值稅稅額=當(dāng)期銷項(xiàng)稅額-當(dāng)期進(jìn)項(xiàng)稅額。當(dāng)期應(yīng)納增值稅稅額=銷項(xiàng)稅額-(進(jìn)項(xiàng)稅額-進(jìn)項(xiàng)轉(zhuǎn)出)-留抵稅額+簡(jiǎn)易征收稅額。銷項(xiàng)稅額的計(jì)算:銷項(xiàng)稅額=銷售額(不含稅價(jià))×稅率。

00:30

00:30關(guān)于增值稅進(jìn)項(xiàng)稅額和增值稅銷項(xiàng)稅額是否在借方表示可抵扣稅額,貸方是要納稅額?:關(guān)于增值稅進(jìn)項(xiàng)稅額和增值稅銷項(xiàng)稅額是否在借方表示可抵扣稅額,貸方是要納稅額?只有在借方的進(jìn)項(xiàng)稅額才是可以抵扣的,應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)在貸方表示的要交稅的,銷項(xiàng)稅額-進(jìn)項(xiàng)稅額的金額才是當(dāng)期應(yīng)交納的稅額。

00:20

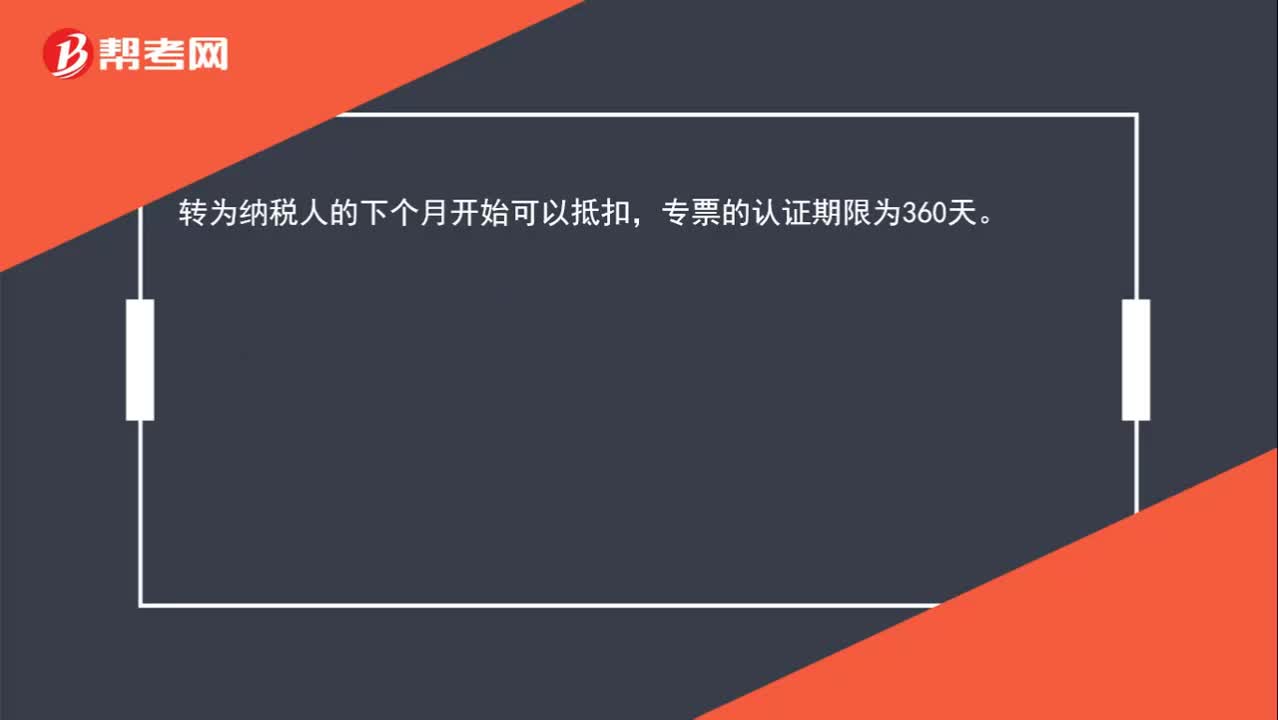

00:20轉(zhuǎn)一般納稅人后,之前收到的增值稅專用發(fā)票能否抵扣?:轉(zhuǎn)一般納稅人后,之前收到的增值稅專用發(fā)票能否抵扣?轉(zhuǎn)為納稅人的下個(gè)月開始可以抵扣,專票的認(rèn)證期限為360天。

01:40

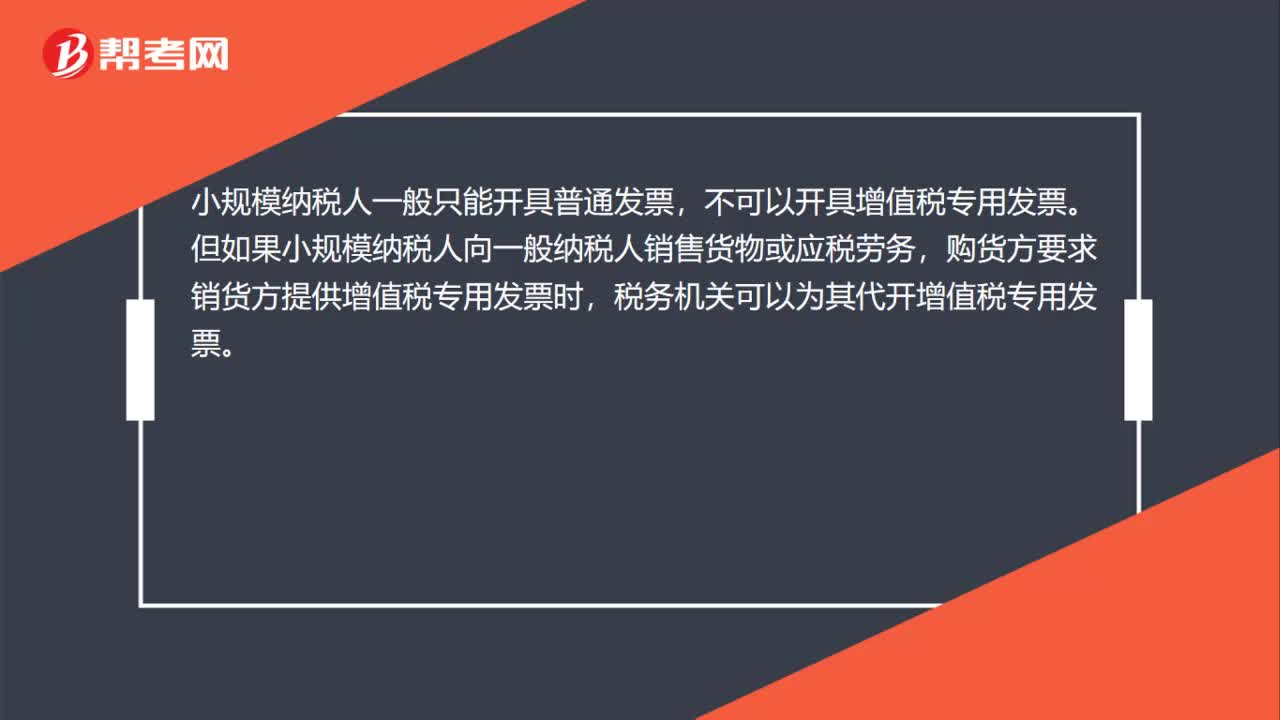

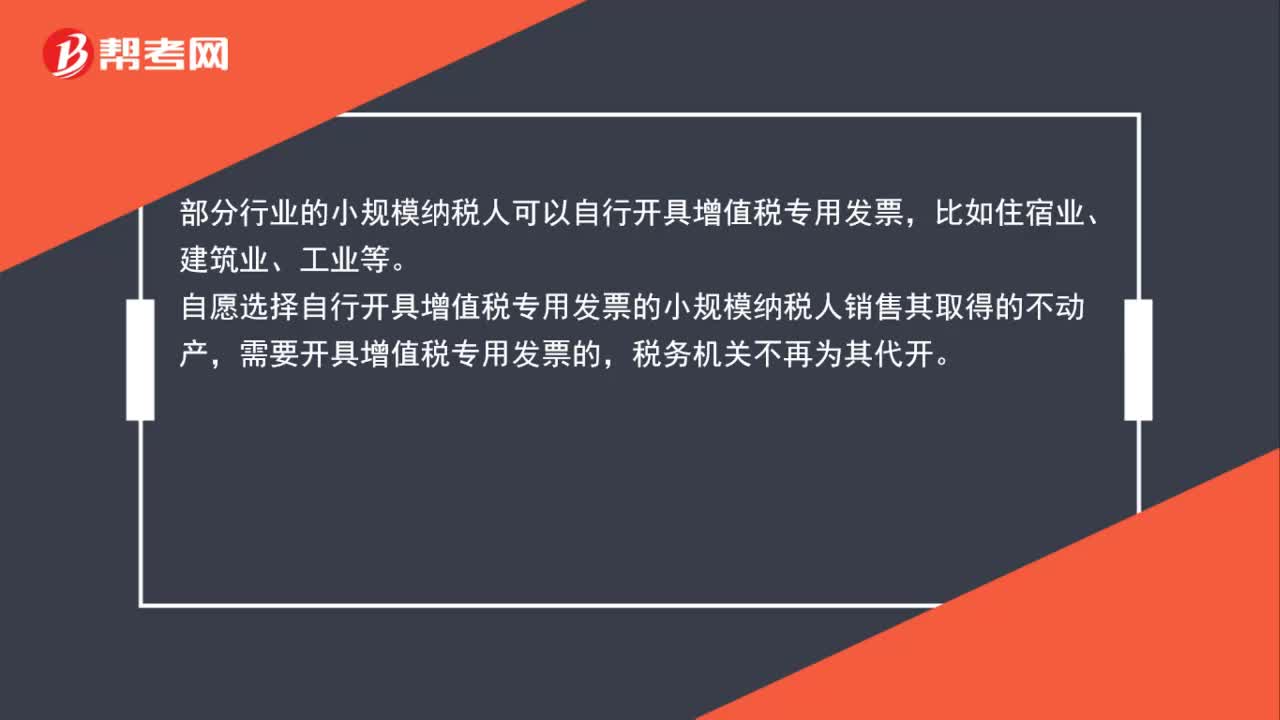

01:40小規(guī)模納稅人可以開增值稅專用發(fā)票嗎?:小規(guī)模納稅人可以開增值稅專用發(fā)票嗎?部分行業(yè)的小規(guī)模納稅人可以自行開具增值稅專用發(fā)票,自愿選擇自行開具增值稅專用發(fā)票的小規(guī)模納稅人銷售其取得的不動(dòng)產(chǎn),需要開具增值稅專用發(fā)票的,稅務(wù)機(jī)關(guān)不再為其代開。貨物運(yùn)輸業(yè)小規(guī)模納稅人可以根據(jù)自愿原則選擇自行開具增值稅專用發(fā)票,未選擇自行開具增值稅專用發(fā)票的納稅人。

03:07

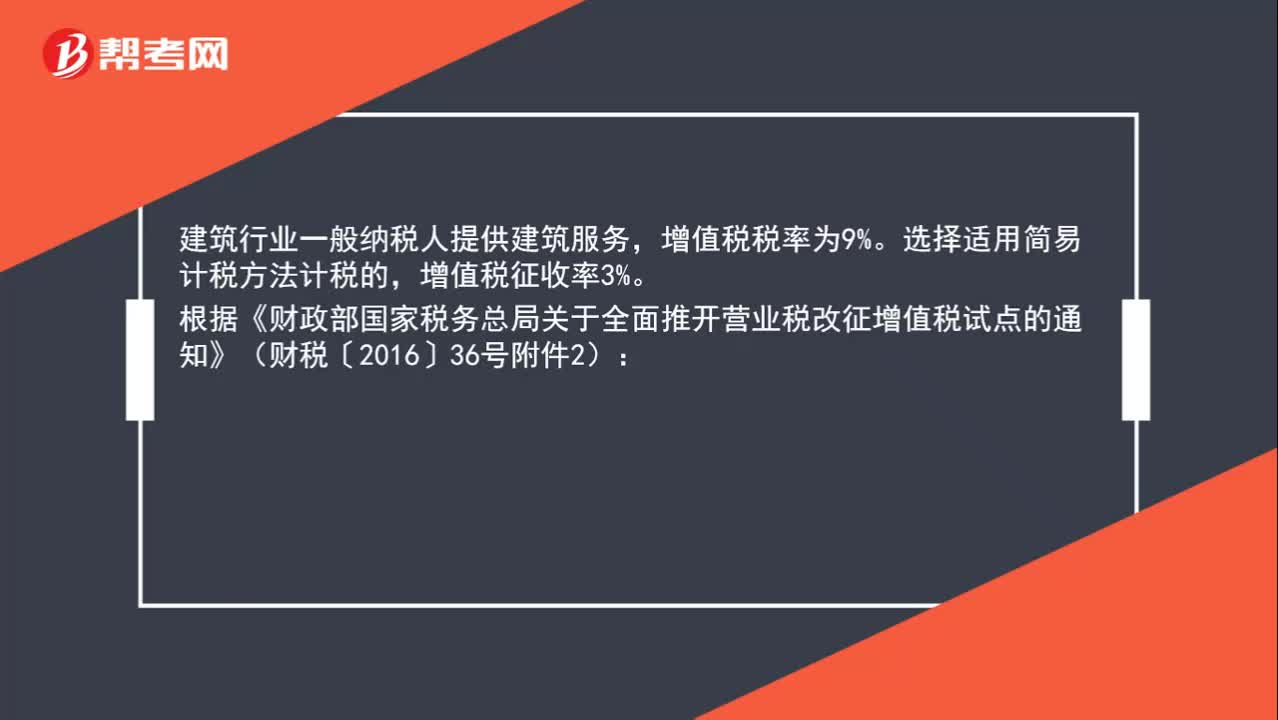

03:07一般納稅人企業(yè)可以開具3%稅率的專票嗎?:建筑行業(yè)一般納稅人提供建筑服務(wù),1. 一般納稅人以清包工方式提供的建筑服務(wù)。以清包工方式提供建筑服務(wù),是指施工方不采購建筑工程所需的材料或只采購輔助材料。并收取人工費(fèi)、管理費(fèi)或者其他費(fèi)用的建筑服務(wù),2. 一般納稅人為甲供工程提供的建筑服務(wù)。是指全部或部分設(shè)備、材料、動(dòng)力由工程發(fā)包方自行采購的建筑工程,3. 一般納稅人為建筑工程老項(xiàng)目提供的建筑服務(wù)。

00:39

00:39增值稅一般納稅人是什么?:增值稅一般納稅人是指年應(yīng)征增值稅銷售額超過財(cái)政部規(guī)定的小規(guī)模納稅人標(biāo)準(zhǔn)的企業(yè)和企業(yè)性單位。增值稅納稅人,年應(yīng)稅銷售額超過財(cái)政部、國家稅務(wù)總局規(guī)定的小規(guī)模納稅人標(biāo)準(zhǔn)的,應(yīng)當(dāng)向主管稅務(wù)機(jī)關(guān)申請(qǐng)一般納稅人資格認(rèn)定。

07:56

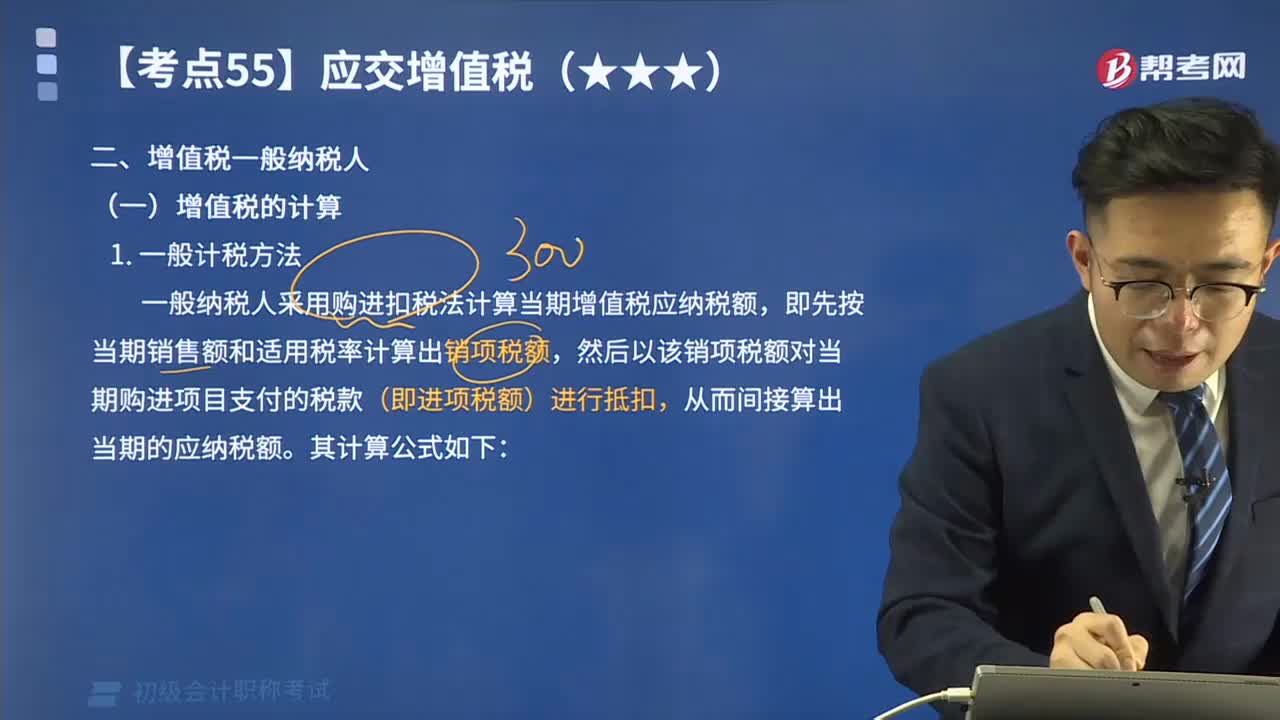

07:56一起來看看一般納稅人的增值稅有哪些計(jì)算方法?:增值稅是以商品(含應(yīng)稅勞務(wù)、應(yīng)稅服務(wù))在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計(jì)稅依據(jù)而征收的一種流轉(zhuǎn)稅。在我國境內(nèi)銷售貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)和不動(dòng)產(chǎn)以及進(jìn)口貨物的企業(yè)、單位和個(gè)人為增值稅的納稅人。應(yīng)交增值稅是指一般納稅人和小規(guī)模納稅人銷售貨物或者提供加工、修理修配勞務(wù)活動(dòng)本期應(yīng)交納的增值稅。一般納稅人采用購進(jìn)扣稅法計(jì)算當(dāng)期增值稅應(yīng)納稅額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日