下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:23

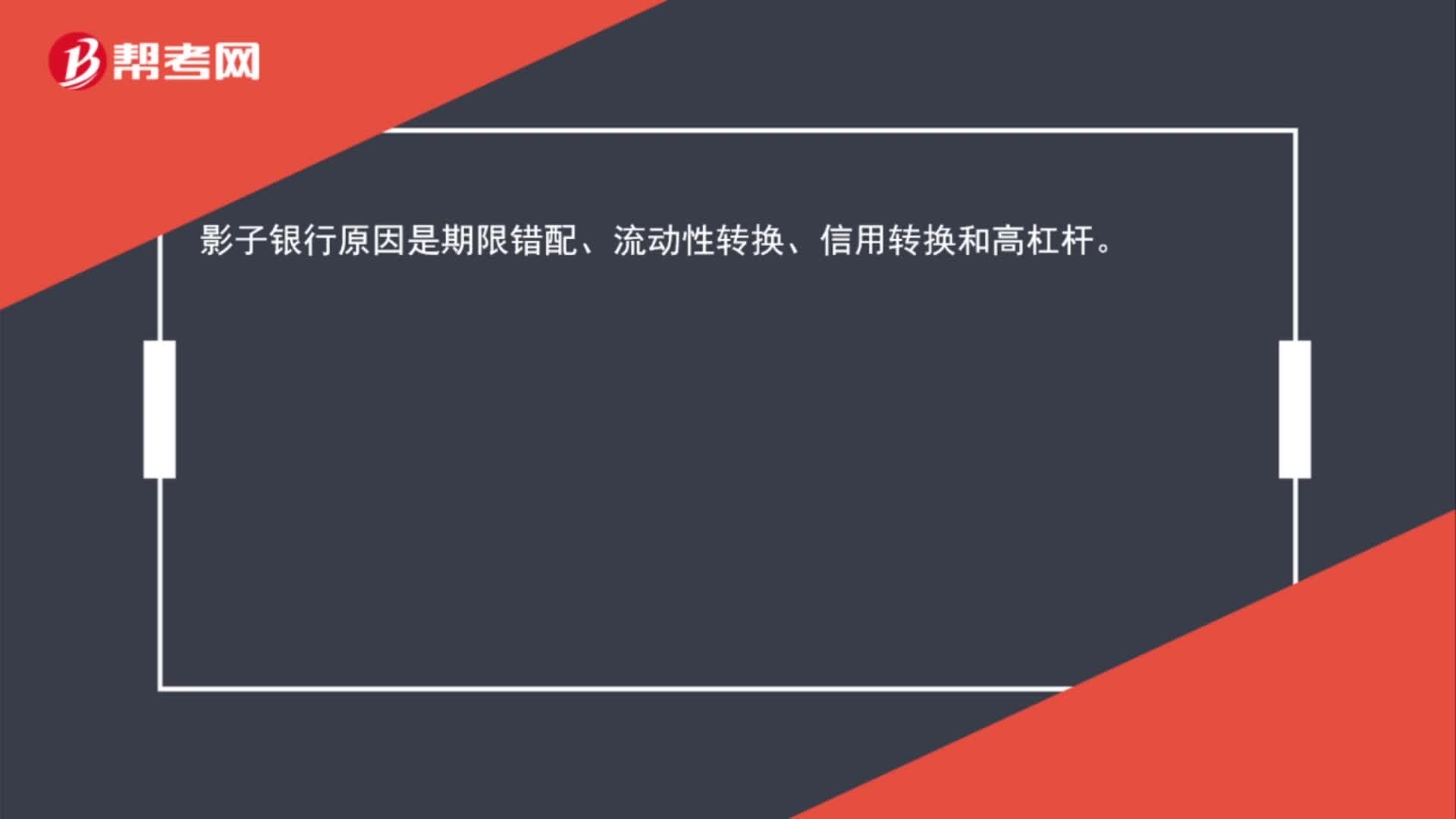

00:23影子銀行原因是什么?:影子銀行原因是期限錯(cuò)配、流動(dòng)性轉(zhuǎn)換、信用轉(zhuǎn)換和高杠桿。

00:40

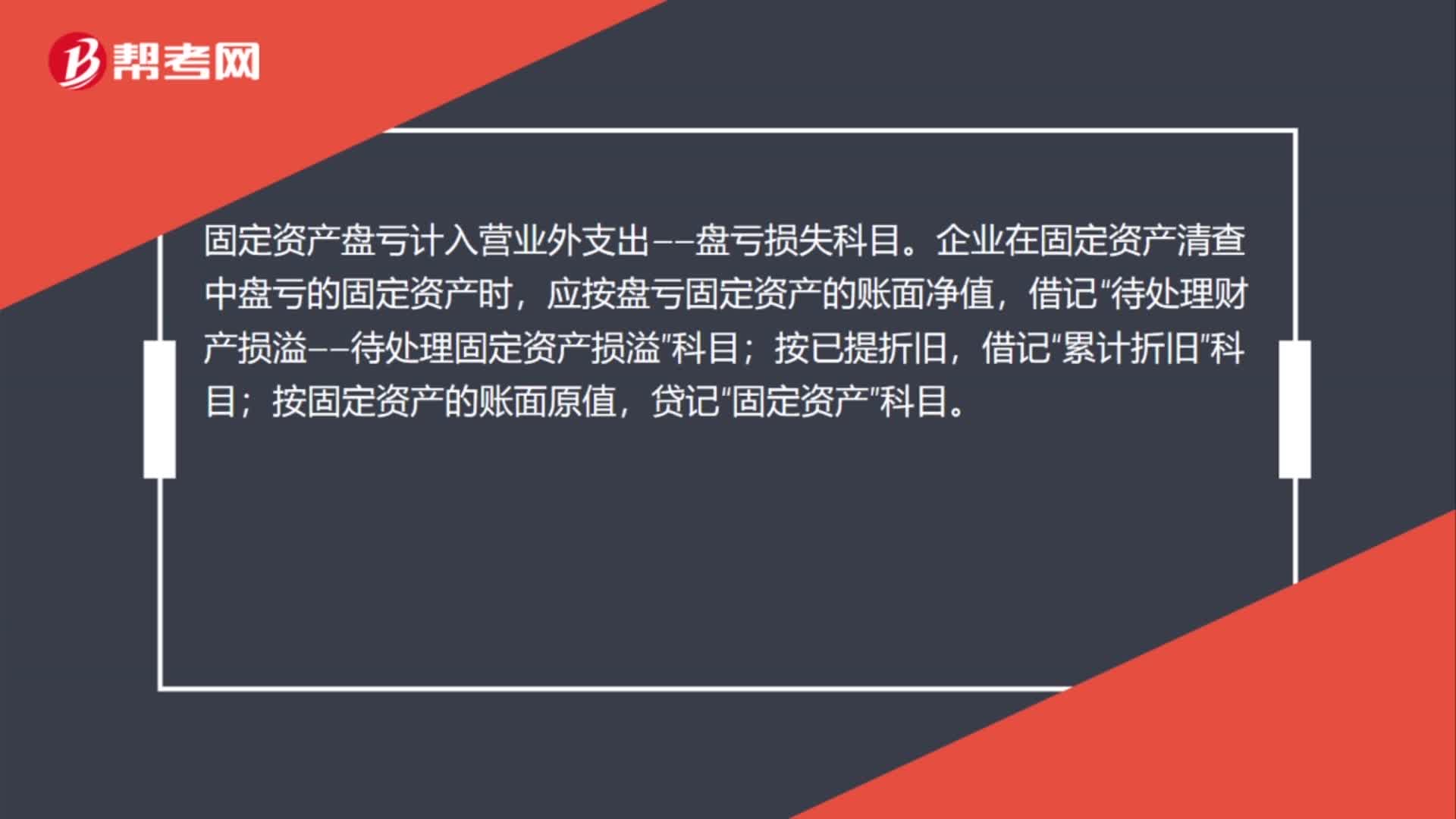

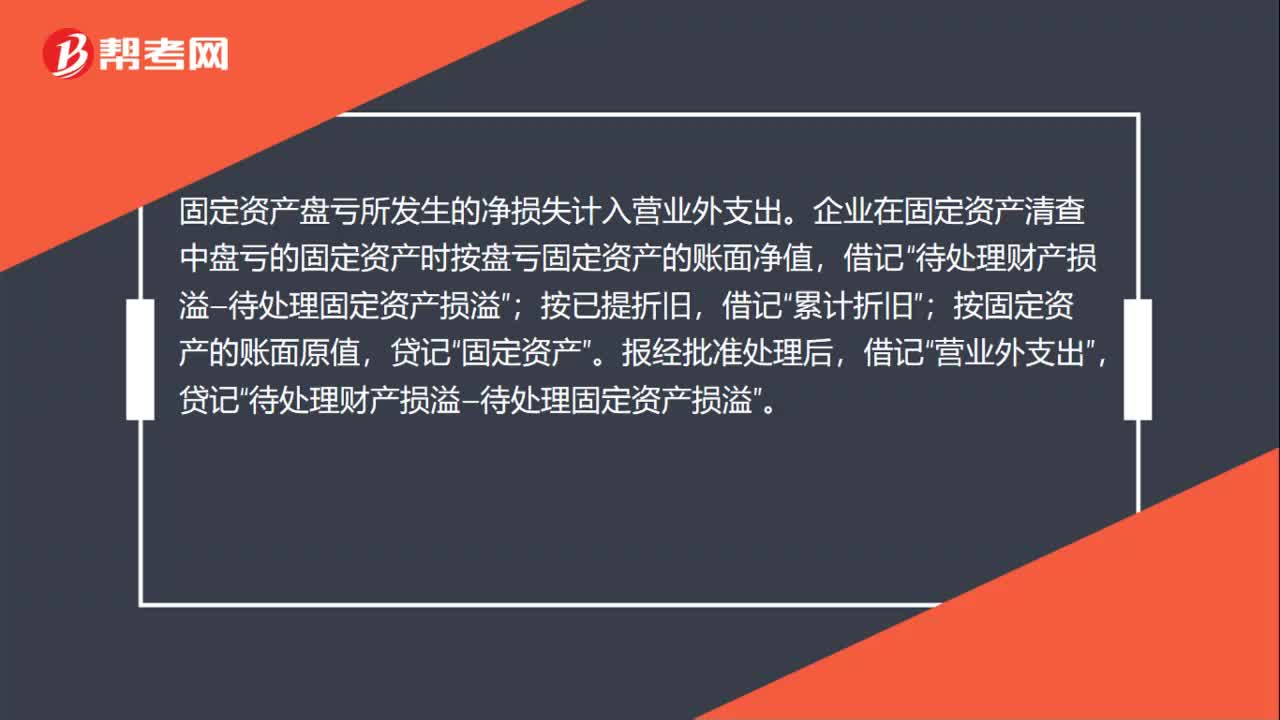

00:40固定資產(chǎn)盤虧凈損失計(jì)入什么?:固定資產(chǎn)盤虧凈損失計(jì)入什么?固定資產(chǎn)盤虧所發(fā)生的凈損失計(jì)入營(yíng)業(yè)外支出。企業(yè)在固定資產(chǎn)清查中盤虧的固定資產(chǎn)時(shí)按盤虧固定資產(chǎn)的賬面凈值,按已提折舊;累計(jì)折舊“按固定資產(chǎn)的賬面原值”固定資產(chǎn),報(bào)經(jīng)批準(zhǔn)處理后“借記”營(yíng)業(yè)外支出。貸記,待處理財(cái)產(chǎn)損溢—待處理固定資產(chǎn)損溢“

01:01

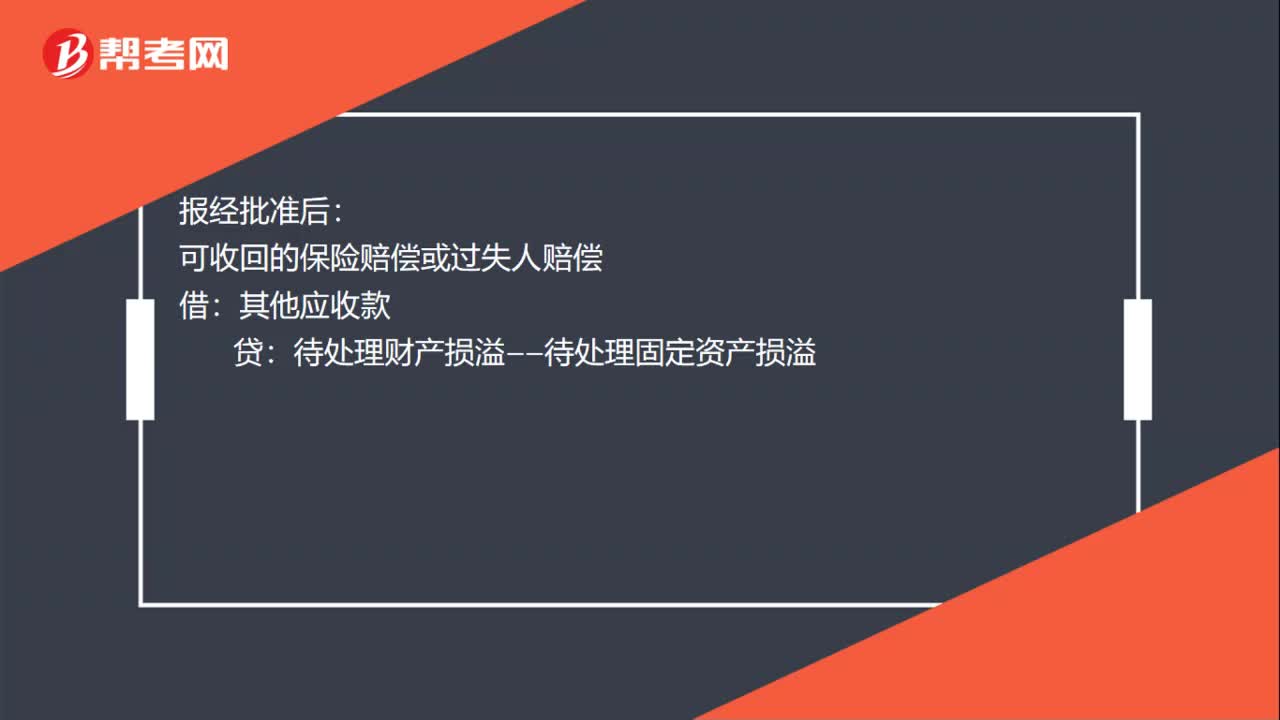

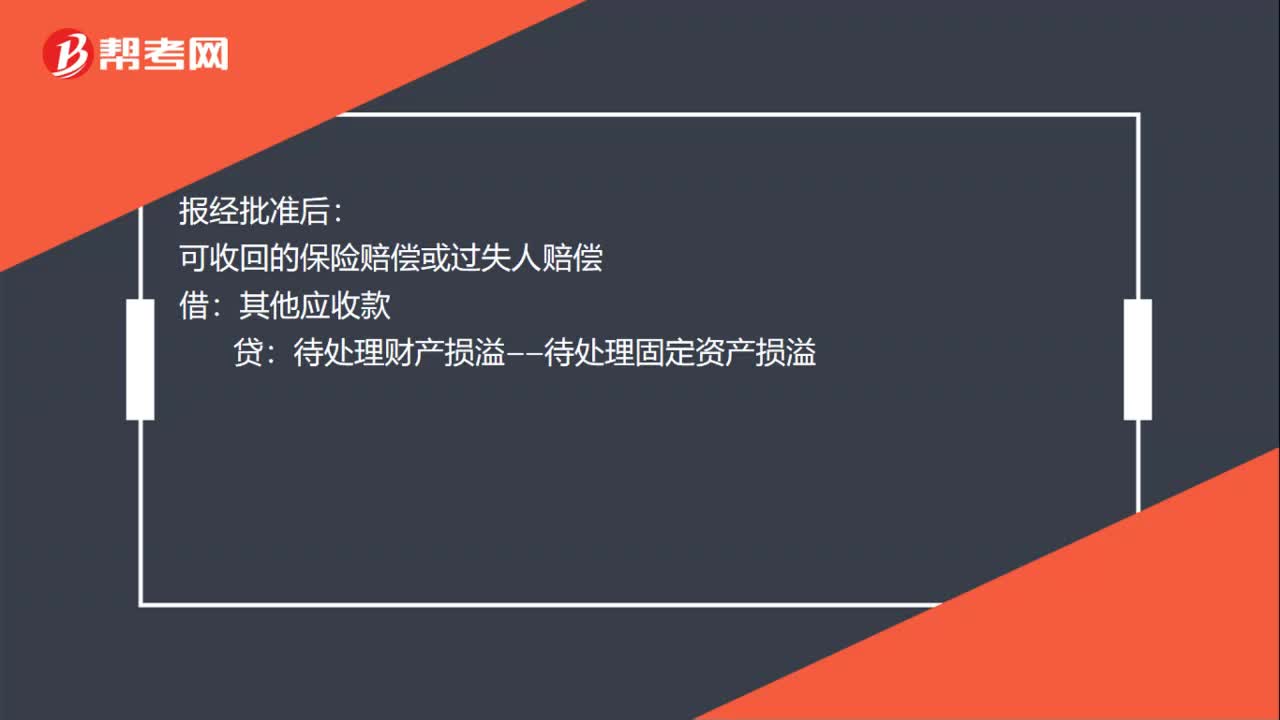

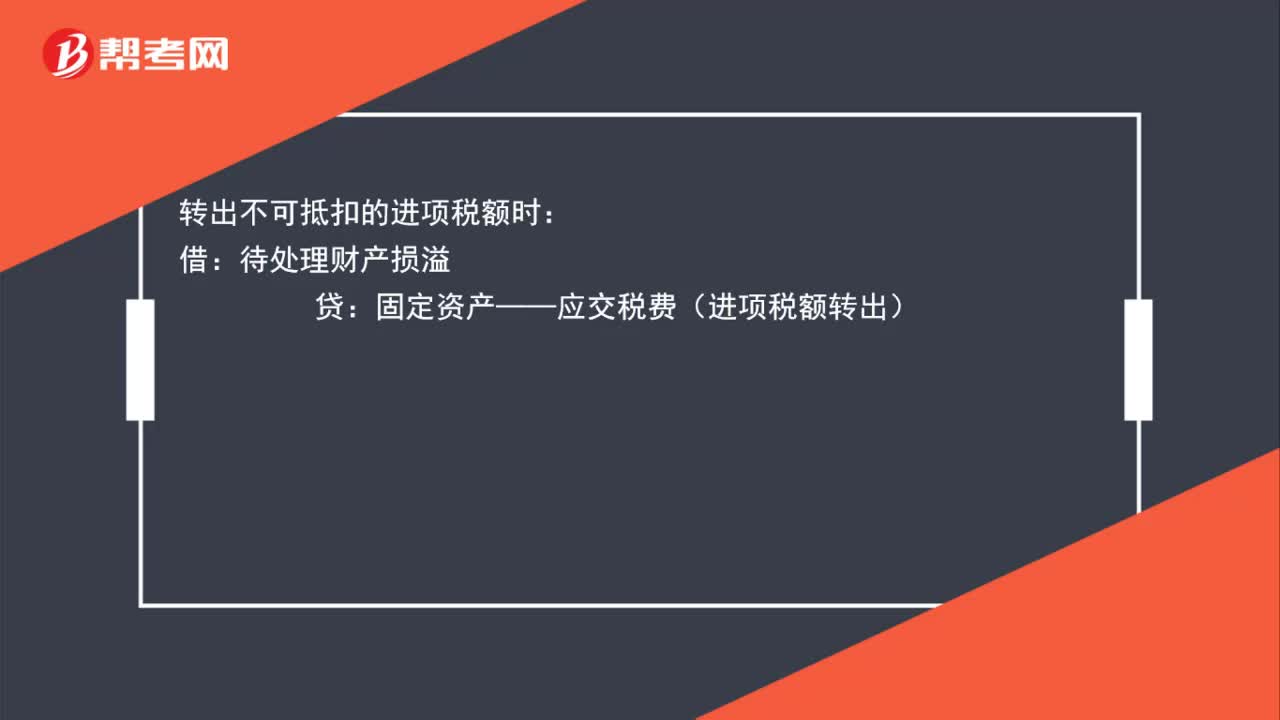

01:01固定資產(chǎn)盤虧的會(huì)計(jì)分錄是什么?:固定資產(chǎn)盤虧的會(huì)計(jì)分錄是什么?盤虧時(shí):待處理財(cái)產(chǎn)損溢:累計(jì)折舊:固定資產(chǎn)減值準(zhǔn)備:固定資產(chǎn):轉(zhuǎn)出不可抵扣的進(jìn)項(xiàng)稅額時(shí):固定資產(chǎn)——應(yīng)交稅費(fèi)(進(jìn)項(xiàng)稅額轉(zhuǎn)出)批準(zhǔn)后借其他應(yīng)收款【保險(xiǎn)賠償或責(zé)任人賠償】營(yíng)業(yè)外支出【凈損失】貸待處理財(cái)產(chǎn)損溢

00:33

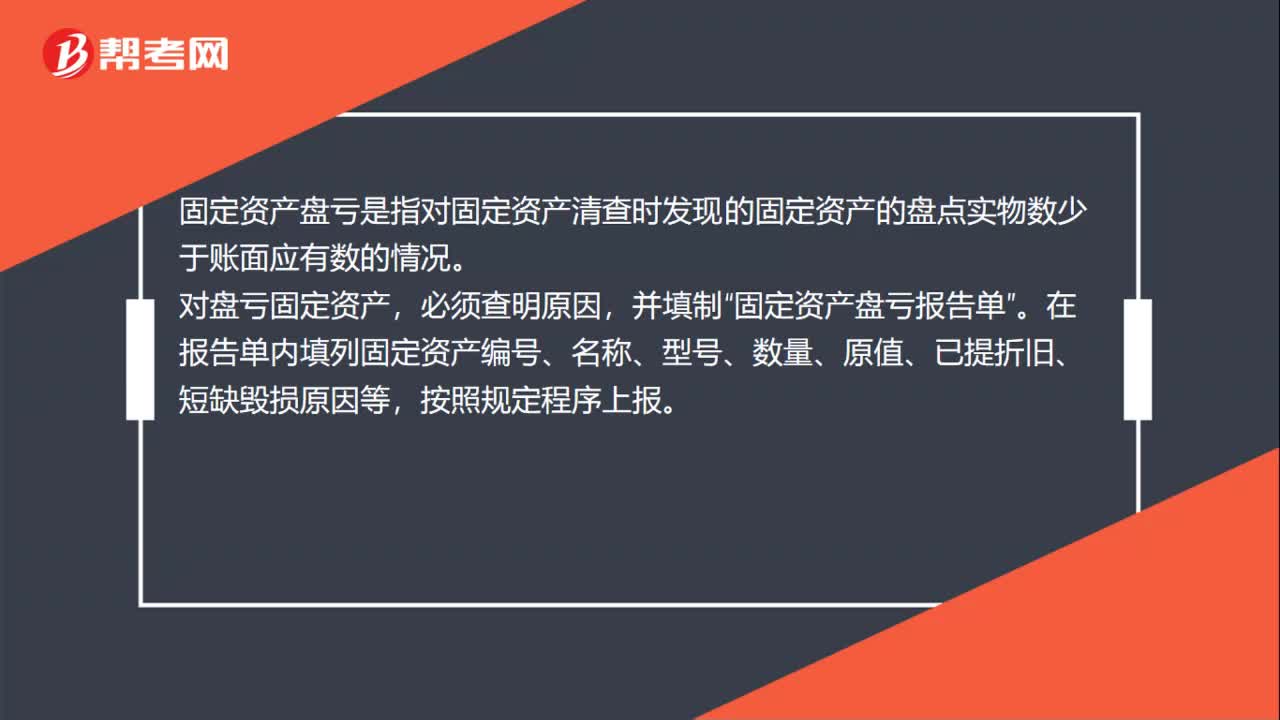

00:33固定資產(chǎn)盤虧是什么?:固定資產(chǎn)盤虧是什么?固定資產(chǎn)盤虧是指對(duì)固定資產(chǎn)清查時(shí)發(fā)現(xiàn)的固定資產(chǎn)的盤點(diǎn)實(shí)物數(shù)少于賬面應(yīng)有數(shù)的情況。對(duì)盤虧固定資產(chǎn),必須查明原因,并填制“固定資產(chǎn)盤虧報(bào)告單”在報(bào)告單內(nèi)填列固定資產(chǎn)編號(hào)、名稱、型號(hào)、數(shù)量、原值、已提折舊、短缺毀損原因等。按照規(guī)定程序上報(bào)。

00:41

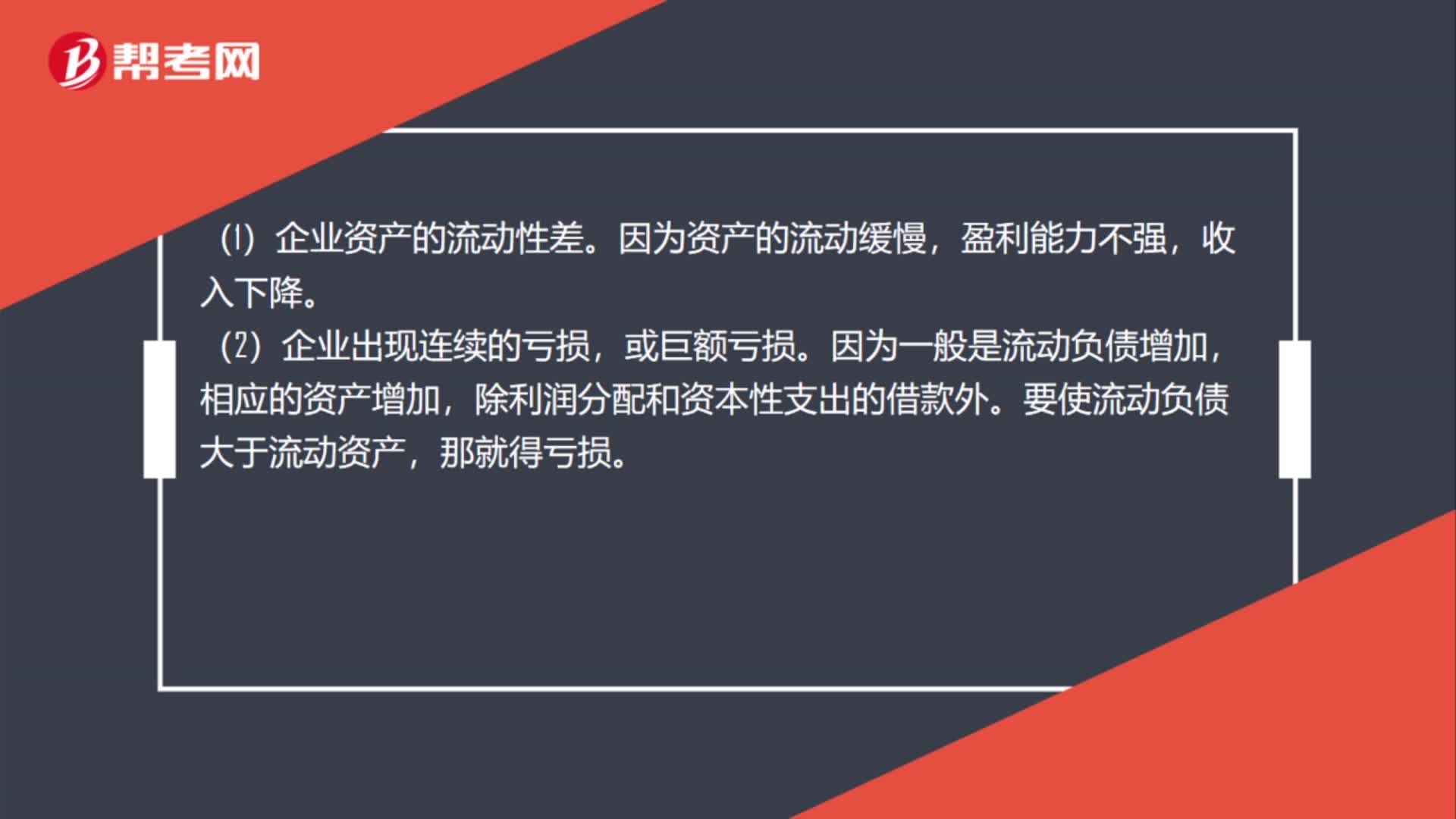

00:41流動(dòng)資產(chǎn)為負(fù)數(shù)的原因是什么?:流動(dòng)資產(chǎn)為負(fù)數(shù)的原因是什么?(1)企業(yè)資產(chǎn)的流動(dòng)性差。因?yàn)橘Y產(chǎn)的流動(dòng)緩慢,盈利能力不強(qiáng),收入下降。(2)企業(yè)出現(xiàn)連續(xù)的虧損,或巨額虧損。因?yàn)橐话闶橇鲃?dòng)負(fù)債增加,相應(yīng)的資產(chǎn)增加,除利潤(rùn)分配和資本性支出的借款外。要使流動(dòng)負(fù)債大于流動(dòng)資產(chǎn),那就得虧損。

01:47

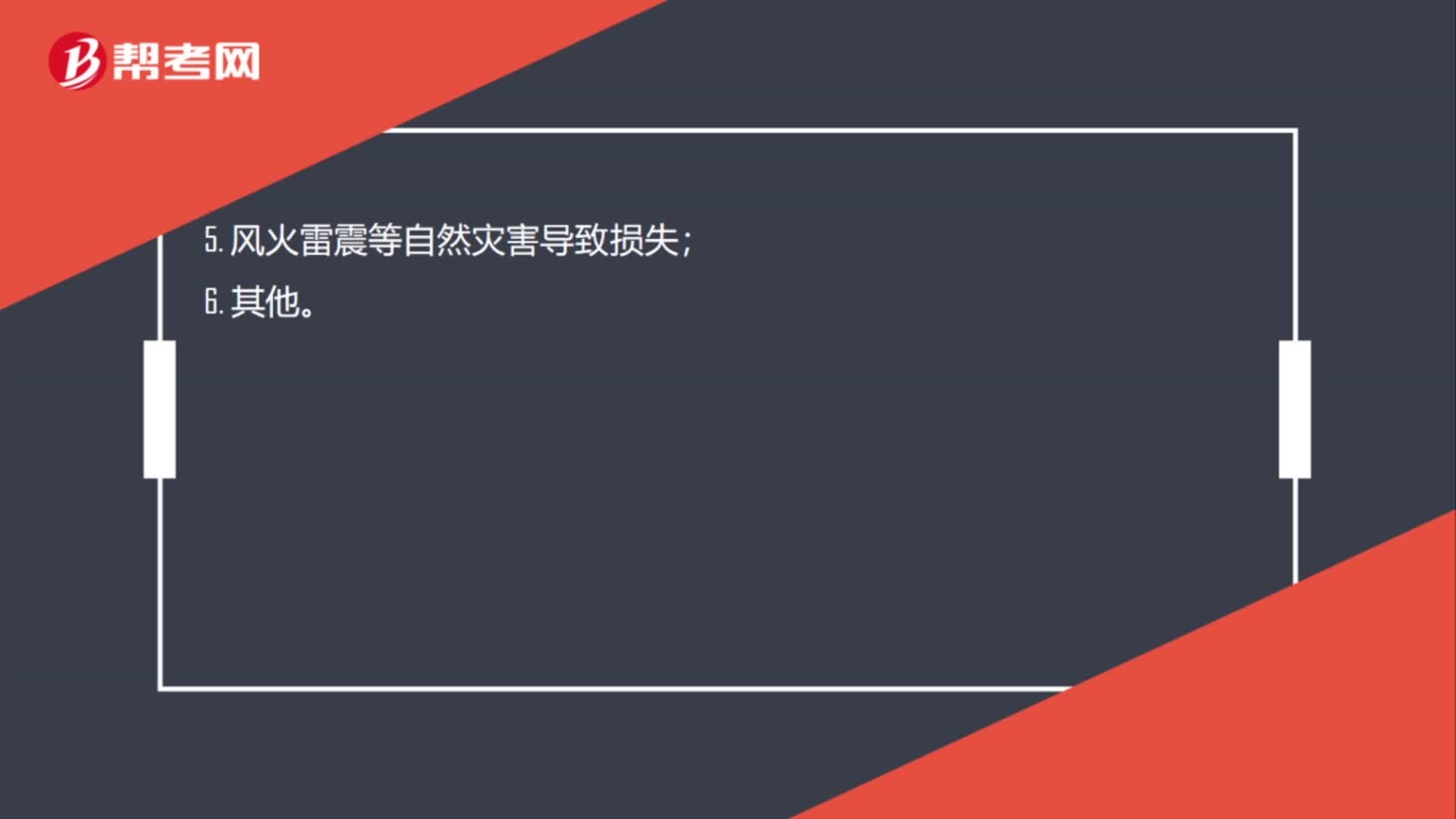

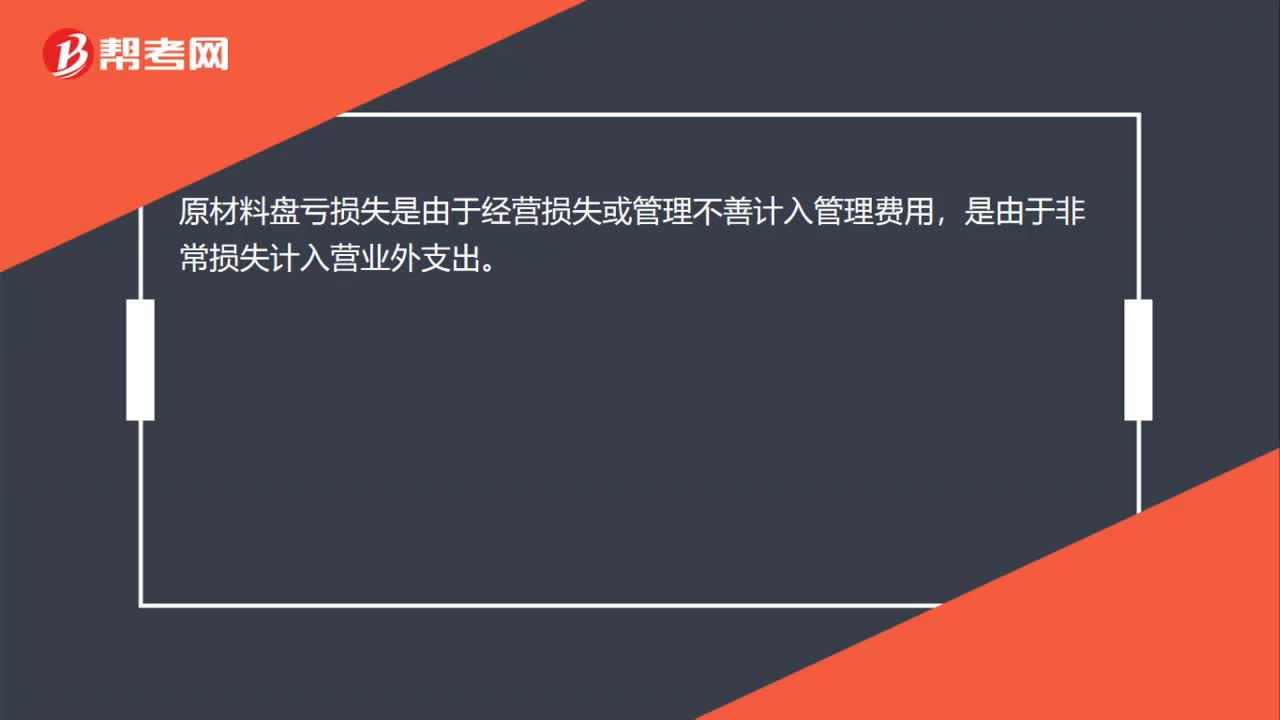

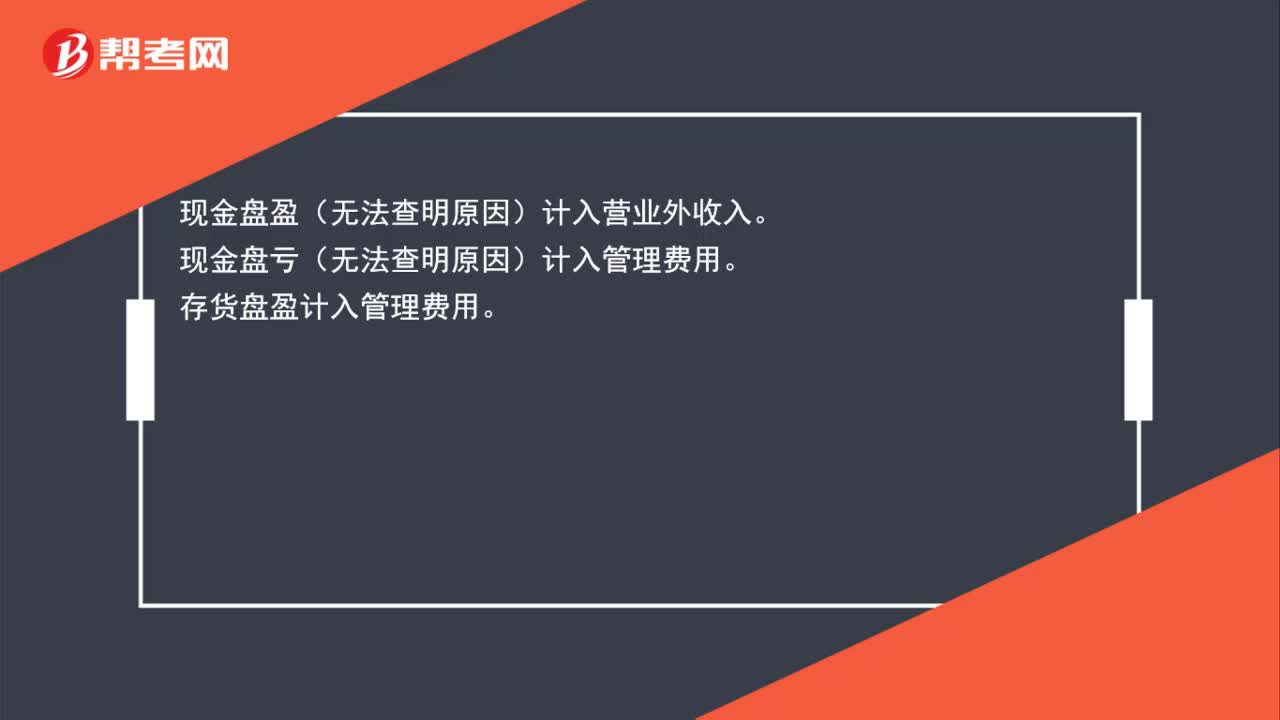

01:47無(wú)法查明原因的現(xiàn)金溢余與短缺,無(wú)法查明原因的存貨,固定資產(chǎn)的盤虧盤盈分別計(jì)入什么科目?:無(wú)法查明原因的現(xiàn)金溢余與短缺,無(wú)法查明原因的存貨,固定資產(chǎn)的盤虧盤盈分別計(jì)入什么科目?現(xiàn)金盤盈(無(wú)法查明原因)計(jì)入營(yíng)業(yè)外收入。現(xiàn)金盤虧(無(wú)法查明原因)計(jì)入管理費(fèi)用。存貨盤盈計(jì)入管理費(fèi)用。存貨盤虧計(jì)入管理費(fèi)用(管理不善)或者營(yíng)業(yè)外支出(自然災(zāi)害),其他應(yīng)收款(應(yīng)收取有關(guān)人員或保險(xiǎn)公司賠款)、原材料等(收回殘料)。固定資產(chǎn)盤盈計(jì)入盈余公積、未分配利潤(rùn)。固定資產(chǎn)盤虧計(jì)入營(yíng)業(yè)外支出。

00:37

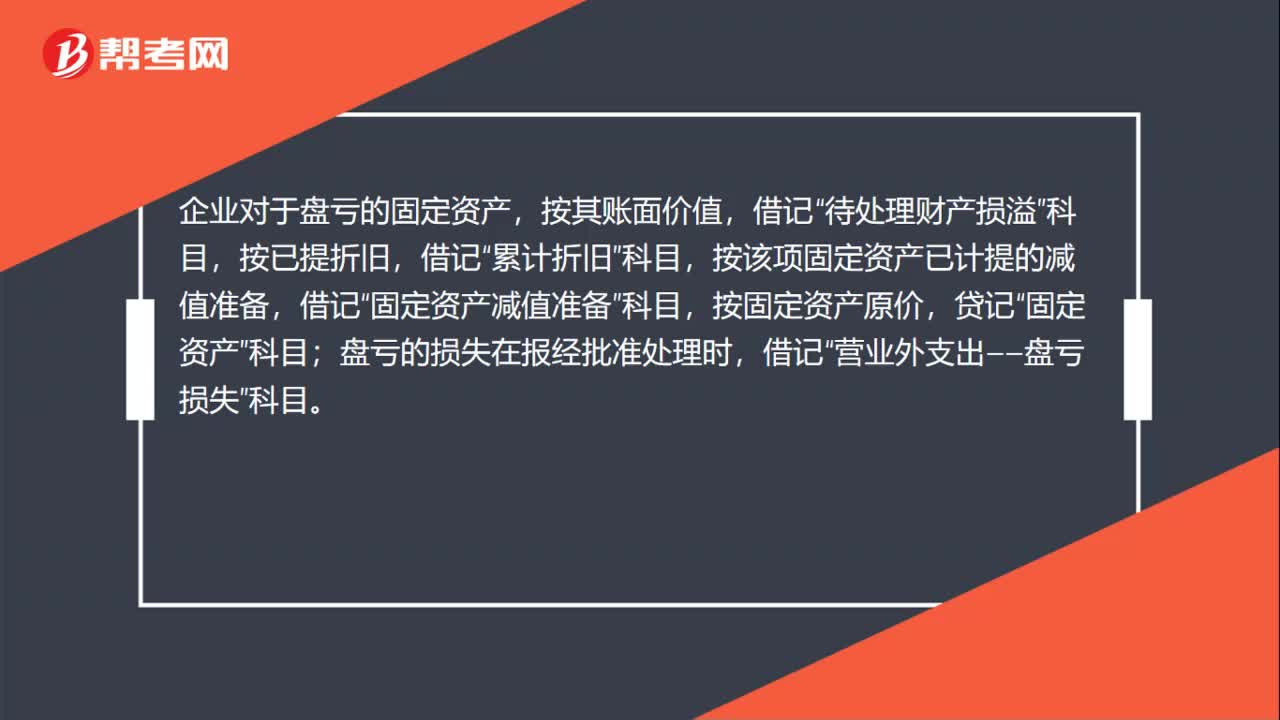

00:37盤虧的固定資產(chǎn)如何進(jìn)行賬務(wù)處理?:盤虧的固定資產(chǎn)如何進(jìn)行賬務(wù)處理?企業(yè)對(duì)于盤虧的固定資產(chǎn),按其賬面價(jià)值,待處理財(cái)產(chǎn)損溢”按已提折舊,累計(jì)折舊”按該項(xiàng)固定資產(chǎn)已計(jì)提的減值準(zhǔn)備,固定資產(chǎn)減值準(zhǔn)備”按固定資產(chǎn)原價(jià),貸記“固定資產(chǎn)”盤虧的損失在報(bào)經(jīng)批準(zhǔn)處理時(shí),借記“營(yíng)業(yè)外支出——盤虧損失”科目。

00:49

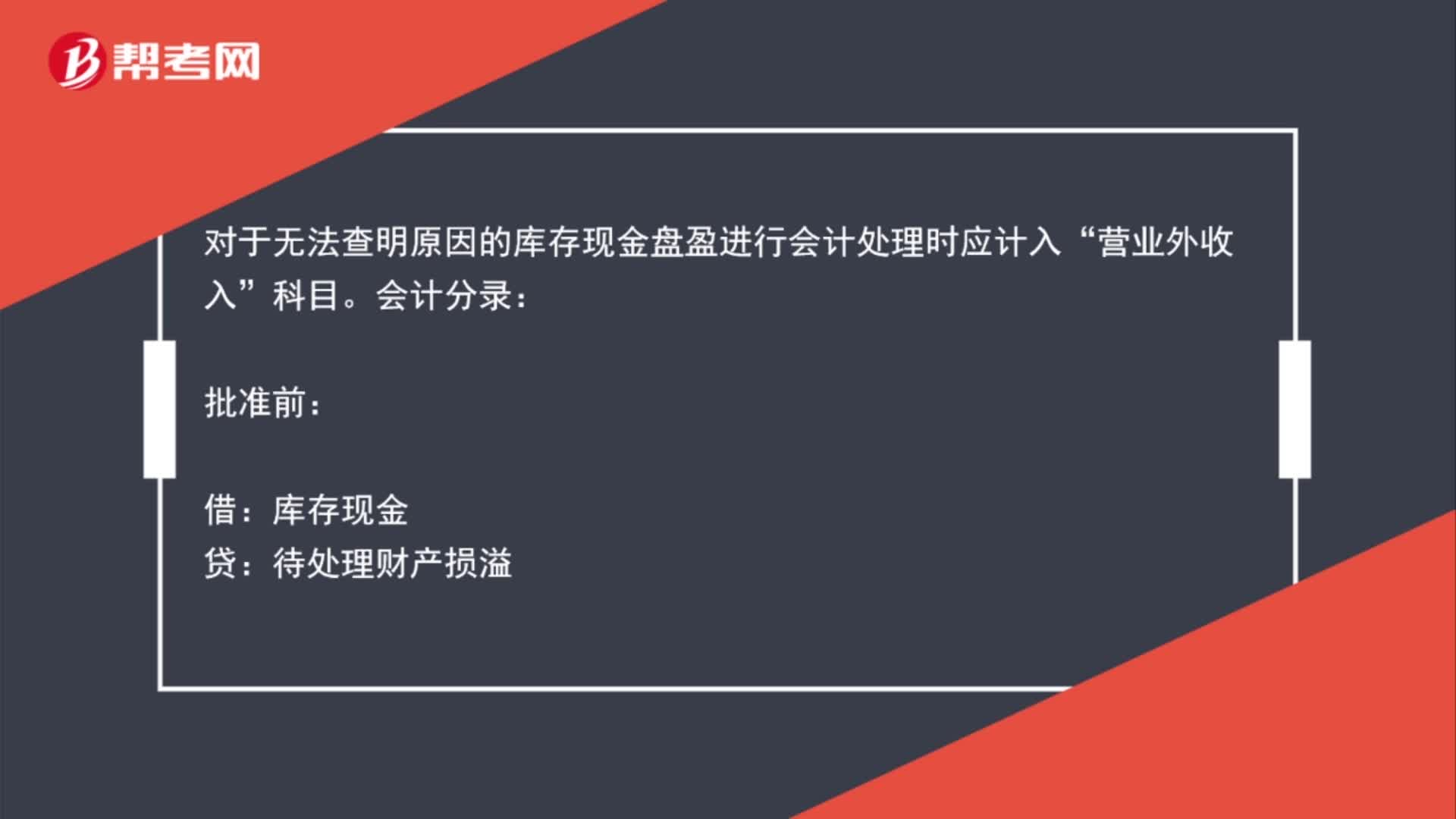

00:49無(wú)法查明原因的現(xiàn)金盤盈應(yīng)該計(jì)入什么科目?:無(wú)法查明原因的現(xiàn)金盤盈應(yīng)該計(jì)入什么科目?對(duì)于無(wú)法查明原因的庫(kù)存現(xiàn)金盤盈進(jìn)行會(huì)計(jì)處理時(shí)應(yīng)計(jì)入“營(yíng)業(yè)外收入”科目。會(huì)計(jì)分錄:批準(zhǔn)前:庫(kù)存現(xiàn)金:待處理財(cái)產(chǎn)損溢:批準(zhǔn)后:借待處理財(cái)產(chǎn)損溢貸營(yíng)業(yè)外收入

00:53

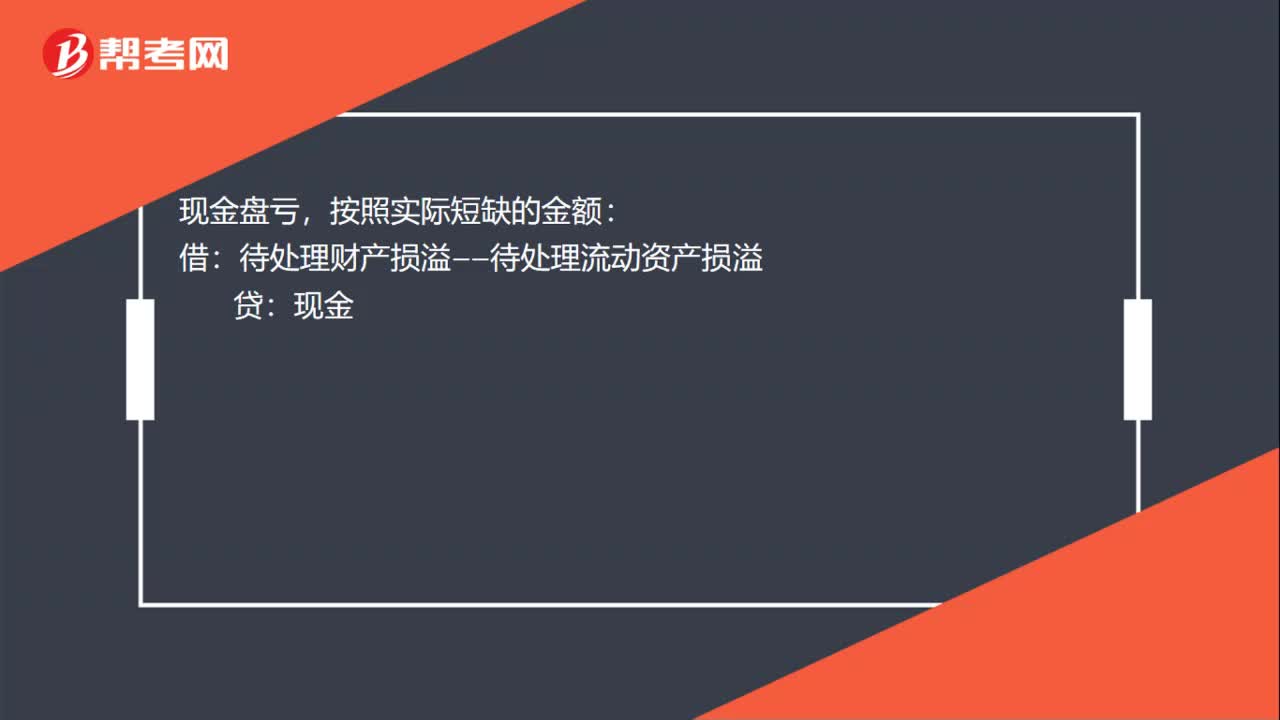

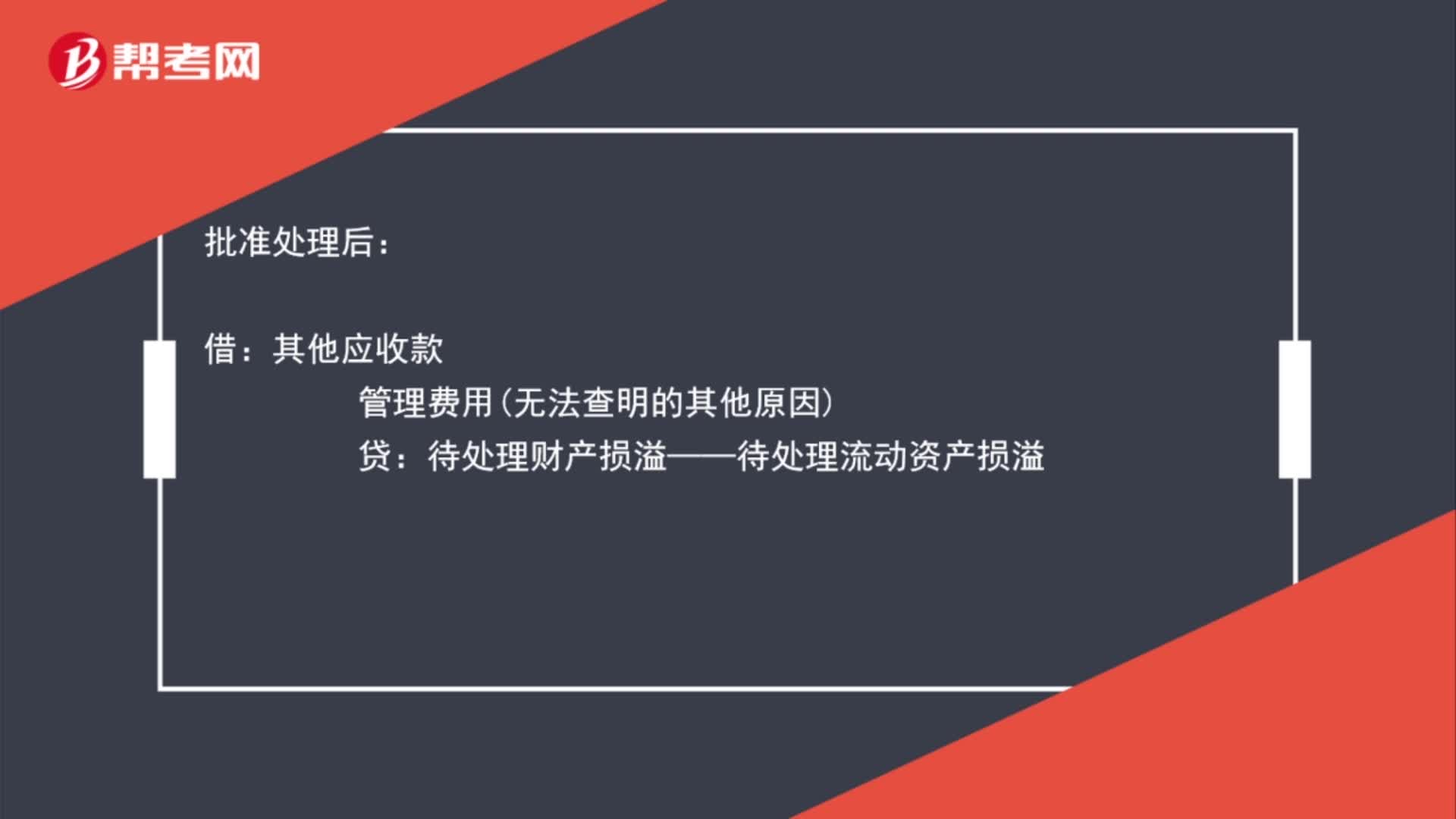

00:53庫(kù)存現(xiàn)金盤虧會(huì)計(jì)分錄是什么?:庫(kù)存現(xiàn)金盤虧會(huì)計(jì)分錄是什么?庫(kù)存現(xiàn)金盤虧:待處理財(cái)產(chǎn)損溢——待處理流動(dòng)資產(chǎn)損溢:庫(kù)存現(xiàn)金:批準(zhǔn)處理后:借其他應(yīng)收款管理費(fèi)用無(wú)法查明的其他原因貸待處理財(cái)產(chǎn)損溢——待處理流動(dòng)資產(chǎn)損溢

01:48

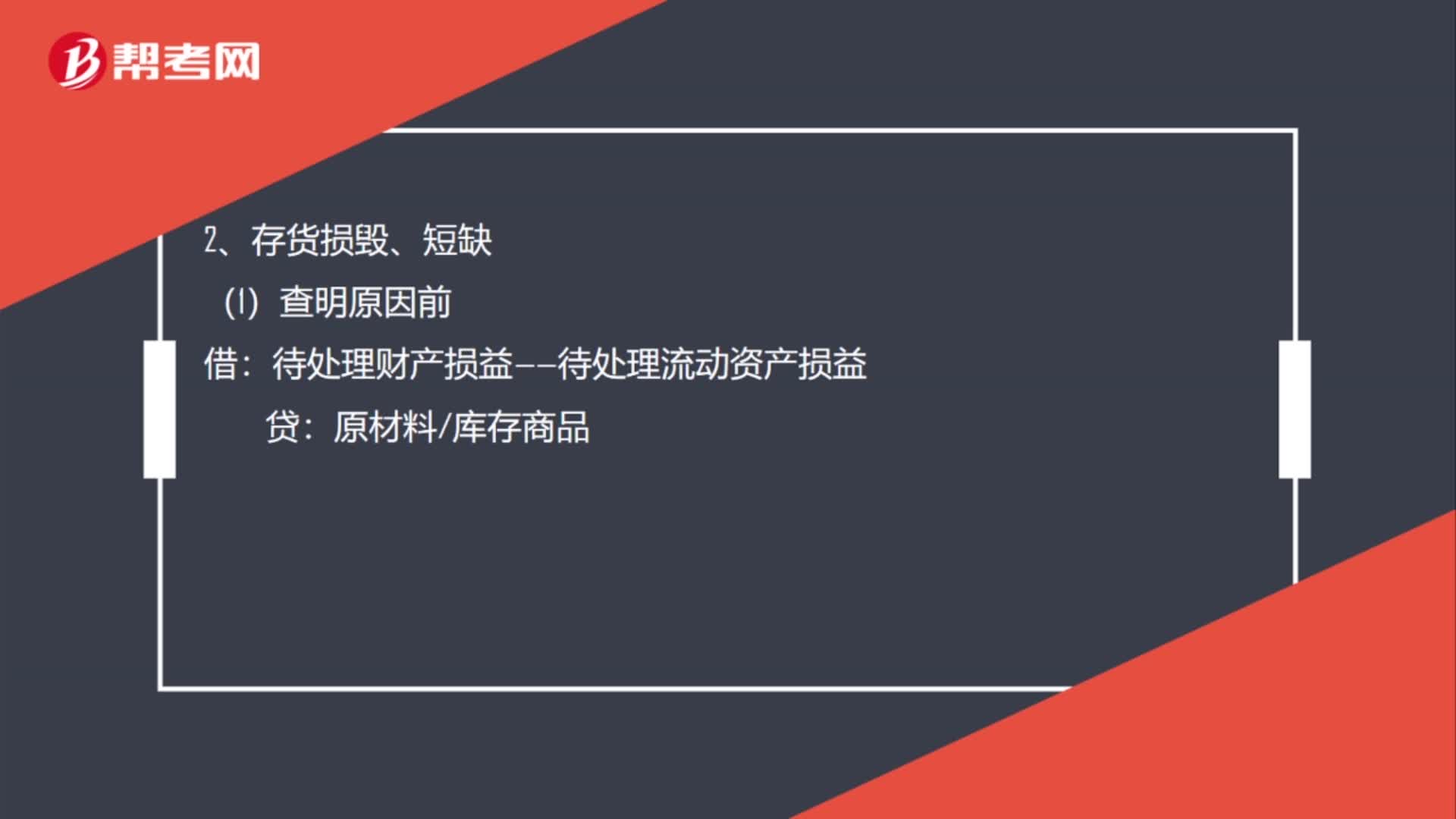

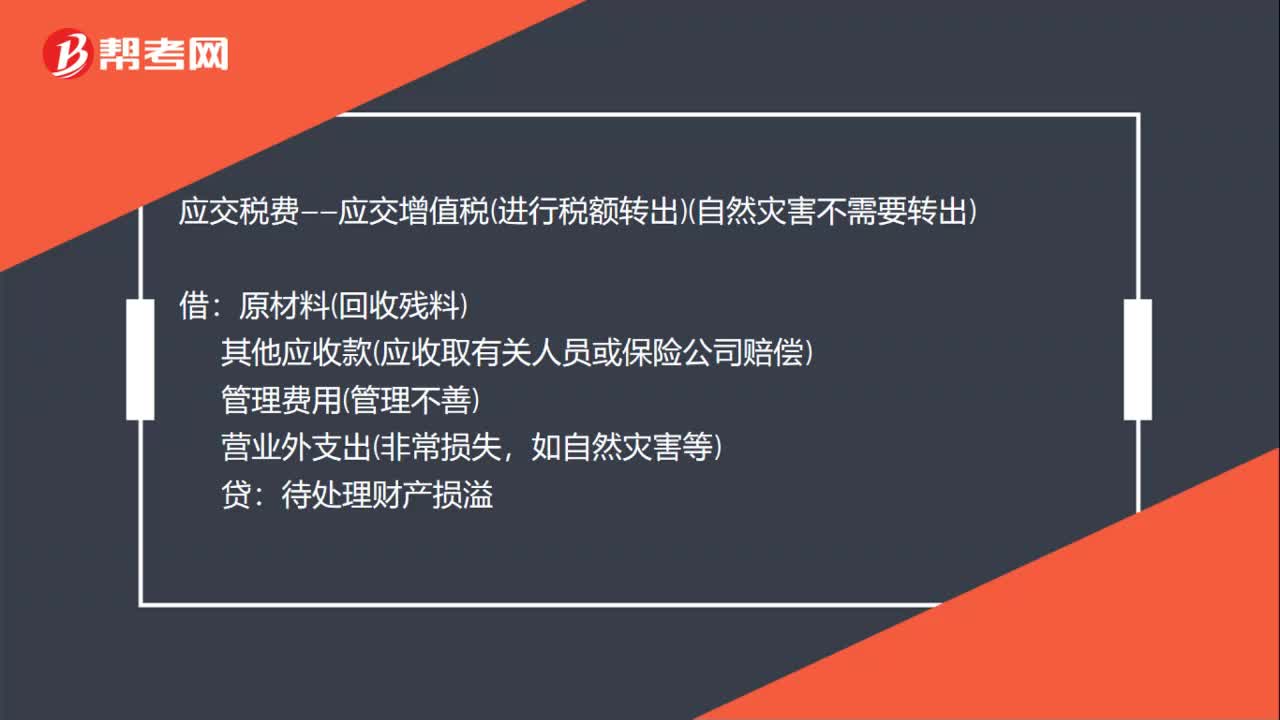

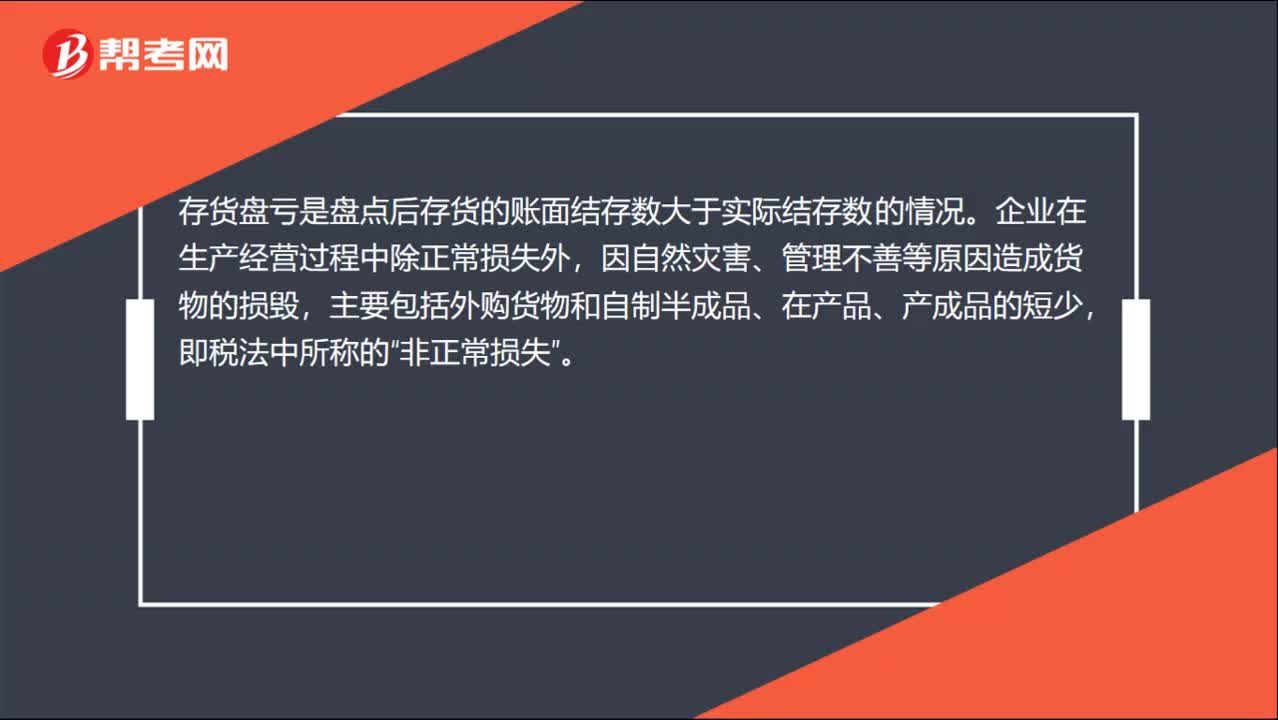

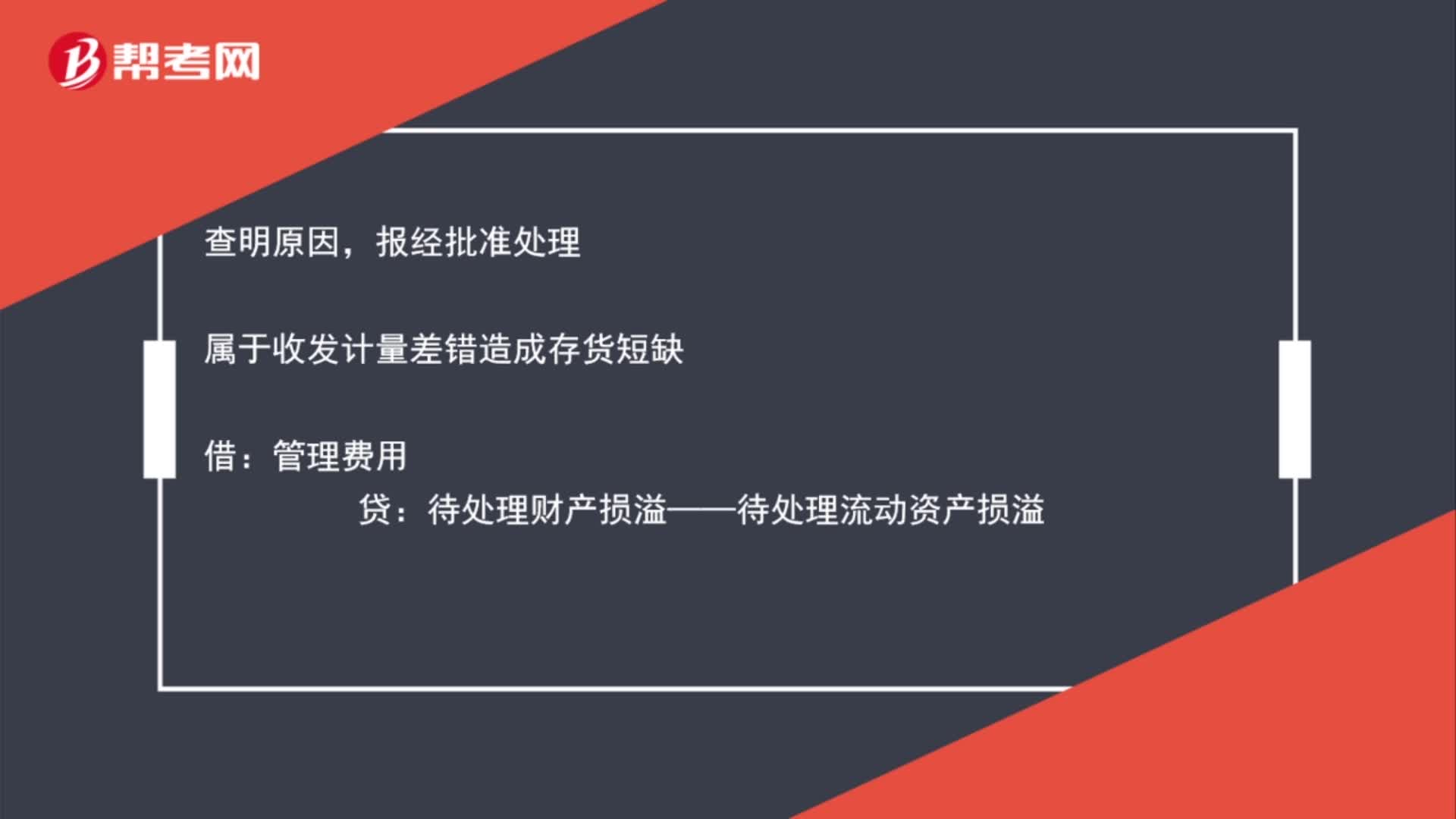

01:48庫(kù)存商品盤虧會(huì)計(jì)分錄是什么?:庫(kù)存商品盤虧會(huì)計(jì)分錄如下:發(fā)現(xiàn)盤虧,貸:庫(kù)存商品:查明原因,報(bào)經(jīng)批準(zhǔn)處理:屬于收發(fā)計(jì)量差錯(cuò)造成存貨短缺:屬于管理不善造成存貨霉?fàn)€變質(zhì)由過失人賠償部分損失銀行存款管理費(fèi)用待處理財(cái)產(chǎn)損溢——待處理流動(dòng)資產(chǎn)損溢應(yīng)交稅費(fèi)-應(yīng)交增值稅進(jìn)項(xiàng)稅額轉(zhuǎn)出屬于自然災(zāi)害造成的損毀收到保險(xiǎn)公司賠款其他應(yīng)收款——保險(xiǎn)賠款營(yíng)業(yè)外支出貸待處理財(cái)產(chǎn)損溢——待處理流動(dòng)資產(chǎn)損溢

00:23

00:23盤虧的固定資產(chǎn)為什么不計(jì)入管理費(fèi)用?:盤虧的固定資產(chǎn)為什么不計(jì)入管理費(fèi)用?如果計(jì)入管理費(fèi)用,會(huì)影響營(yíng)業(yè)利潤(rùn);會(huì)計(jì)準(zhǔn)則中明確表示固定資產(chǎn)盤虧必須計(jì)入營(yíng)業(yè)外支出(而且必須按管理權(quán)限報(bào)經(jīng)批準(zhǔn)后處理),固定資產(chǎn)盤虧與生產(chǎn)經(jīng)營(yíng)活動(dòng)沒有直接的關(guān)系,也不符合配比性原則,因此不能計(jì)入成本費(fèi)用類科目。

01:18

01:18存貨盤虧的進(jìn)項(xiàng)稅額什么時(shí)候可以抵扣?:存貨盤虧的進(jìn)項(xiàng)稅額什么時(shí)候可以抵扣?如果因?yàn)樽匀粸?zāi)害導(dǎo)致的存貨盤虧時(shí),屬于企業(yè)的損失,在稅法上,這種情況是允許將進(jìn)項(xiàng)稅額進(jìn)行抵扣的,如果是管理不善導(dǎo)致的存貨盤虧,屬于人為原因,稅法上不允許抵扣對(duì)應(yīng)的進(jìn)項(xiàng)稅額,所以要做轉(zhuǎn)出處理。簡(jiǎn)單來(lái)說(shuō),非正常損失只有管理不善原因引起的才不得抵扣,因自然災(zāi)害而遭受的損失不需要進(jìn)項(xiàng)稅額轉(zhuǎn)出。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日