-

下載億題庫(kù)APP

-

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

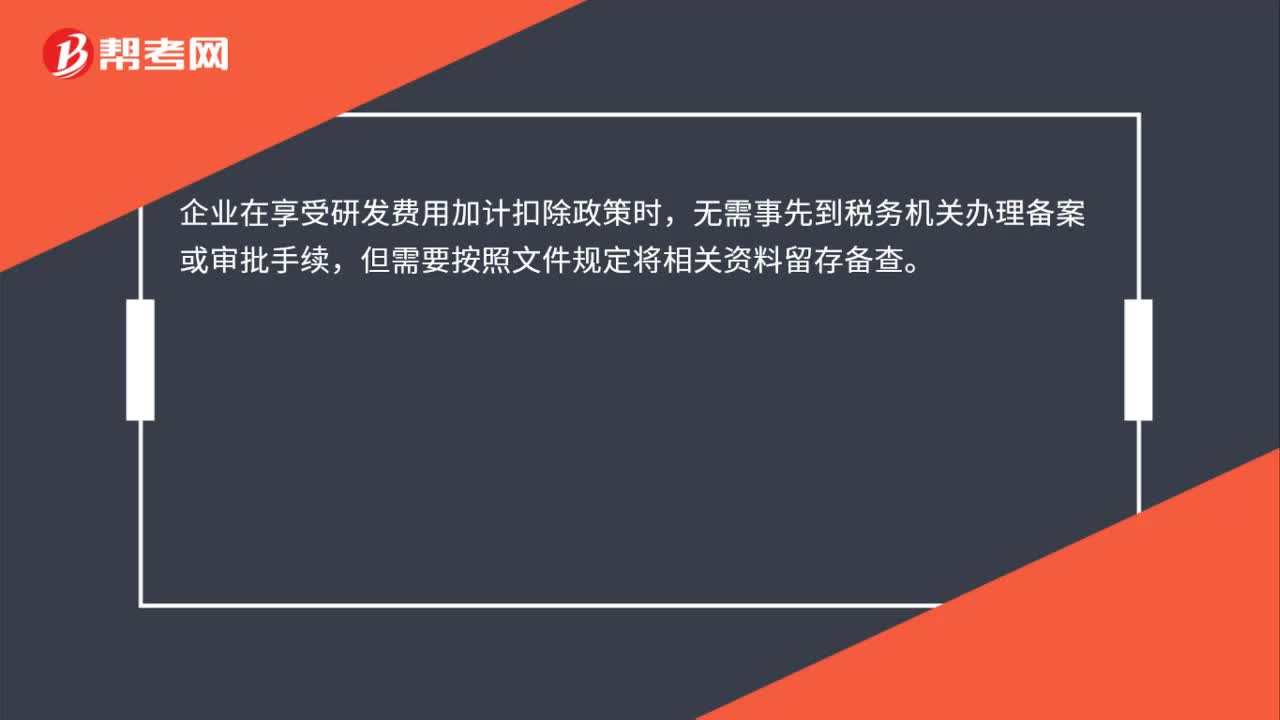

享受研發(fā)費(fèi)用加計(jì)扣除是否需要備案?

非高新企業(yè)研發(fā)費(fèi)也可以加計(jì)扣除嗎?

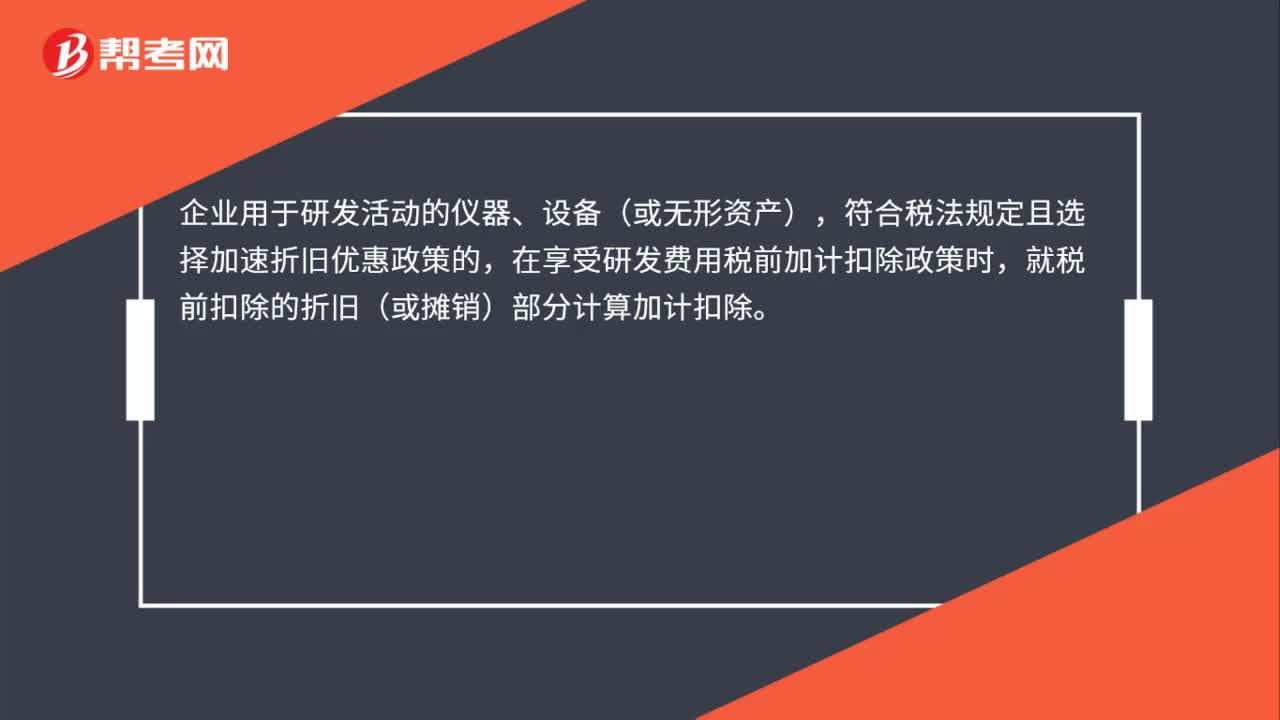

儀器設(shè)備的加速折舊費(fèi)用加計(jì)扣除金額如何計(jì)算?

享受研發(fā)費(fèi)用加計(jì)扣除需要辦理什么手續(xù)?

參加會(huì)計(jì)繼續(xù)教育能否享受專(zhuān)項(xiàng)附加扣除?

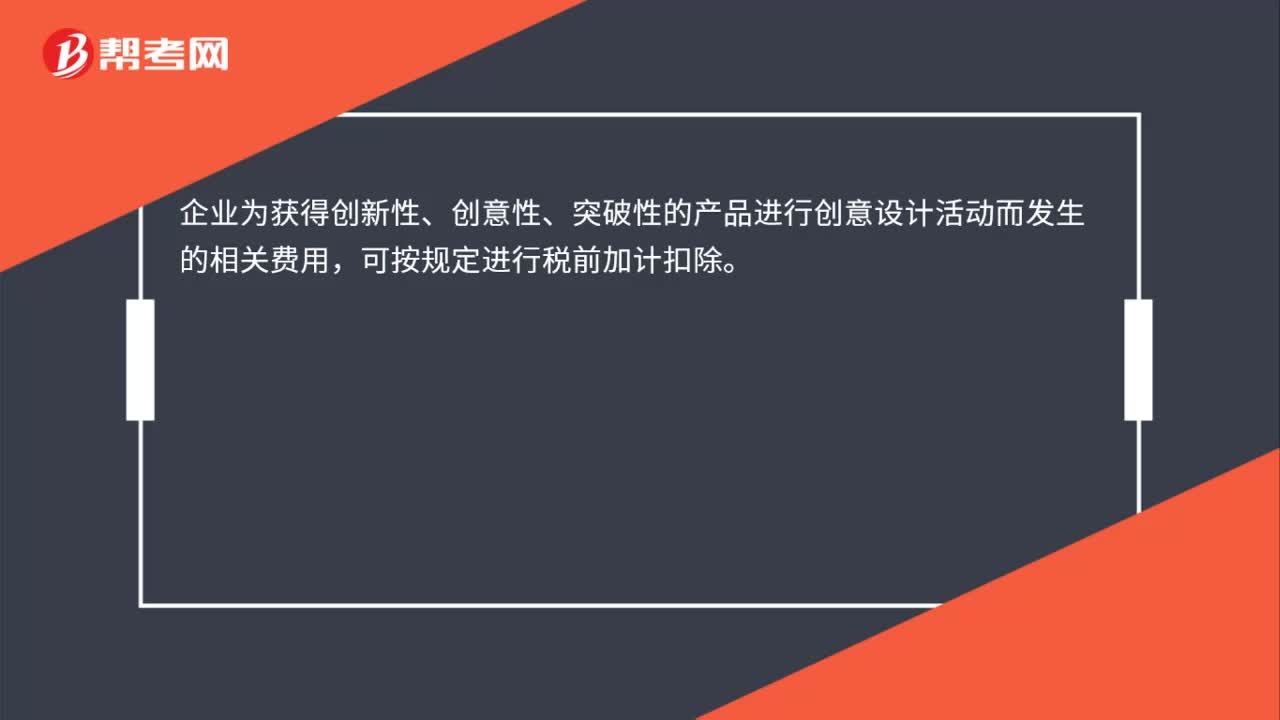

什么研發(fā)活動(dòng)可以享受加計(jì)扣除政策?

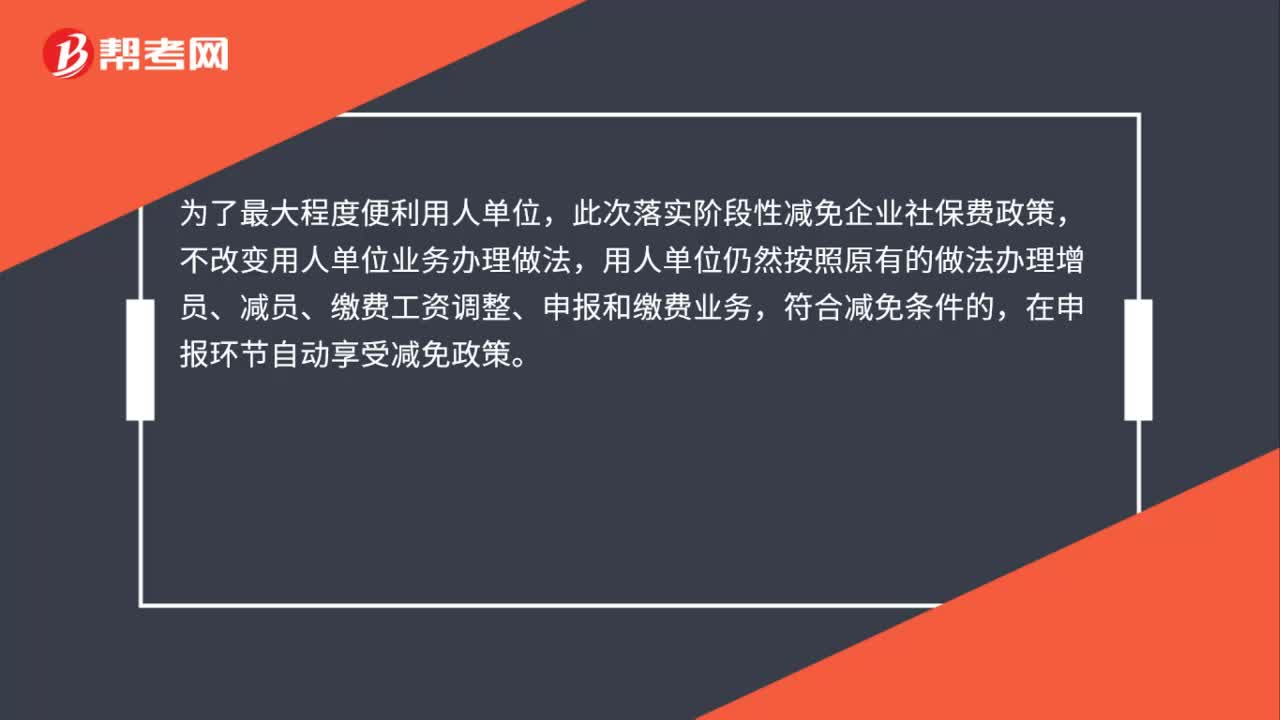

企業(yè)享受減免政策,是否需要自己調(diào)整繳費(fèi)基數(shù)和費(fèi)率?

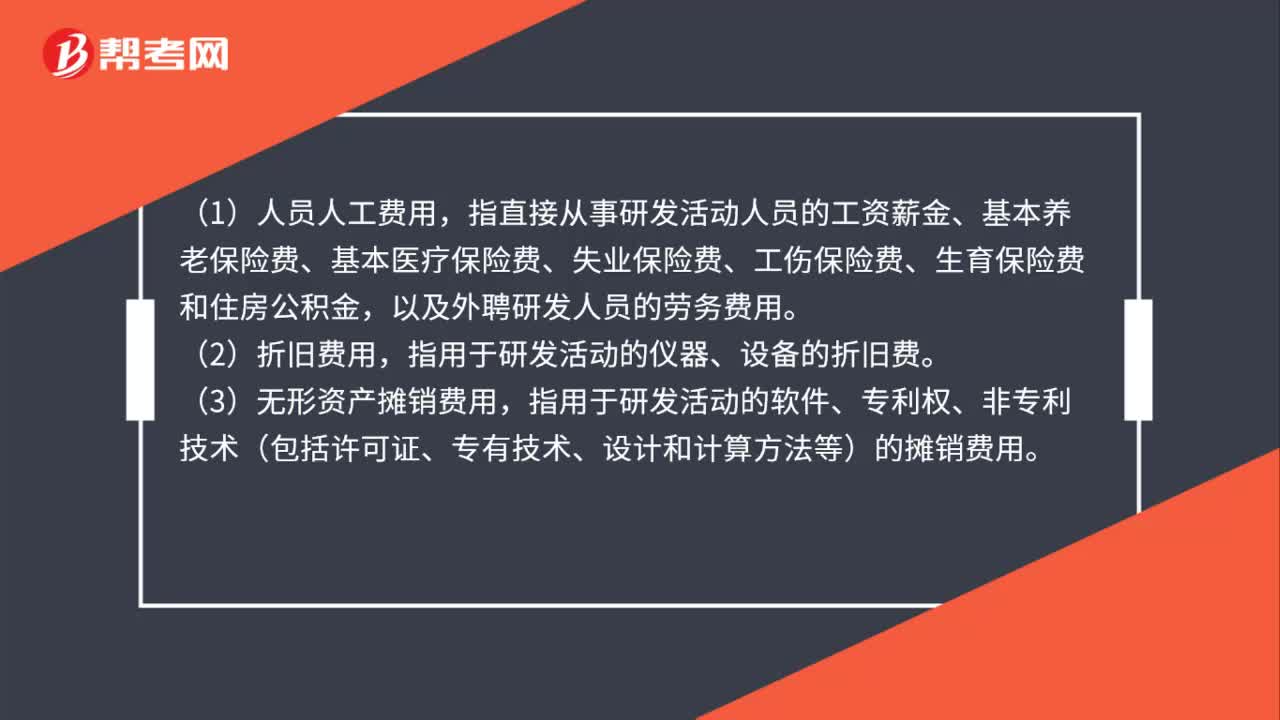

可以加計(jì)扣除的研發(fā)費(fèi)用有哪些?

不能享受研發(fā)活動(dòng)加計(jì)扣除的有哪些?

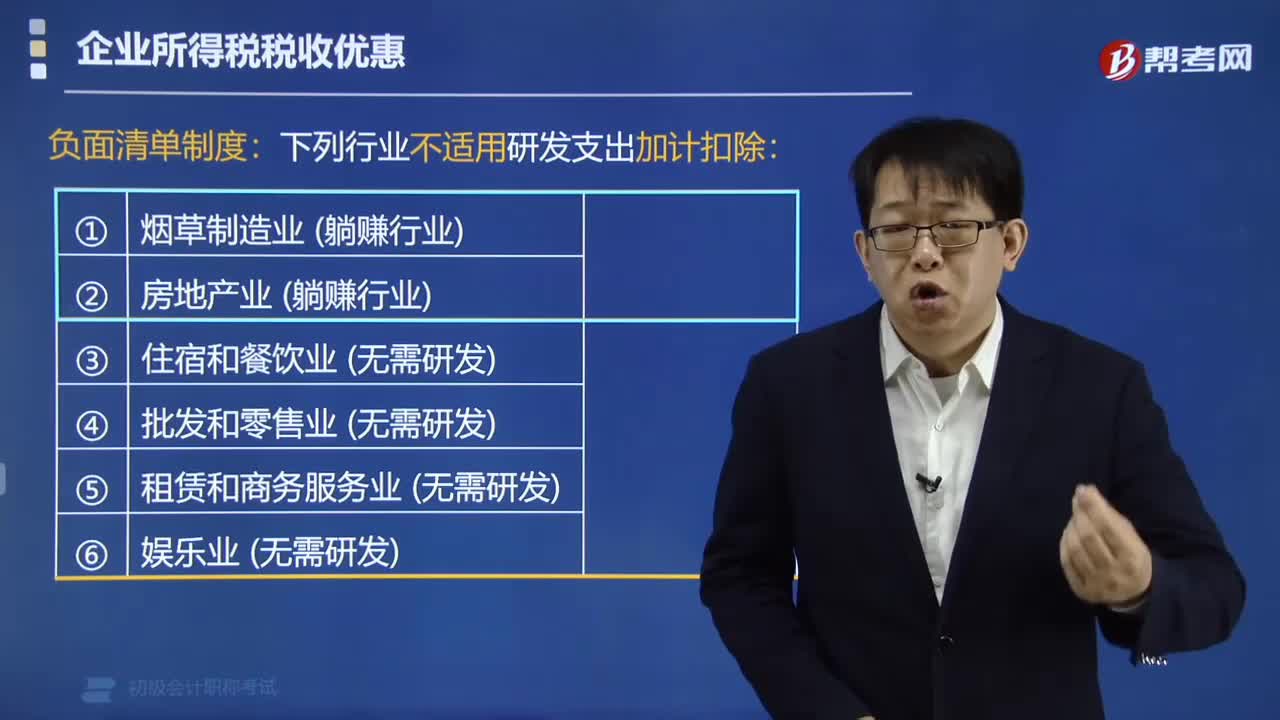

哪些行業(yè)不適用研發(fā)費(fèi)用加計(jì)扣除的優(yōu)惠政策?

企業(yè)研發(fā)費(fèi)用加計(jì)扣除的優(yōu)惠政策是如何規(guī)定的?

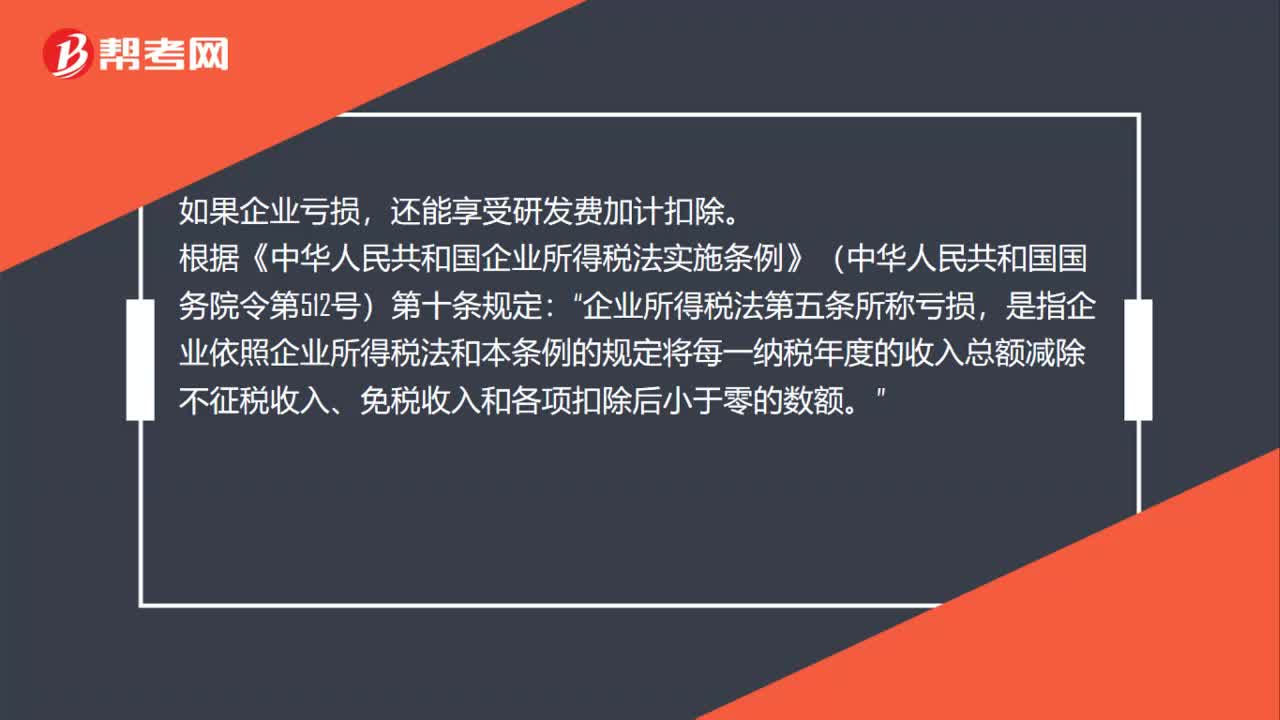

如果企業(yè)虧損,還能否享受研發(fā)費(fèi)加計(jì)扣除?

00:37

00:37

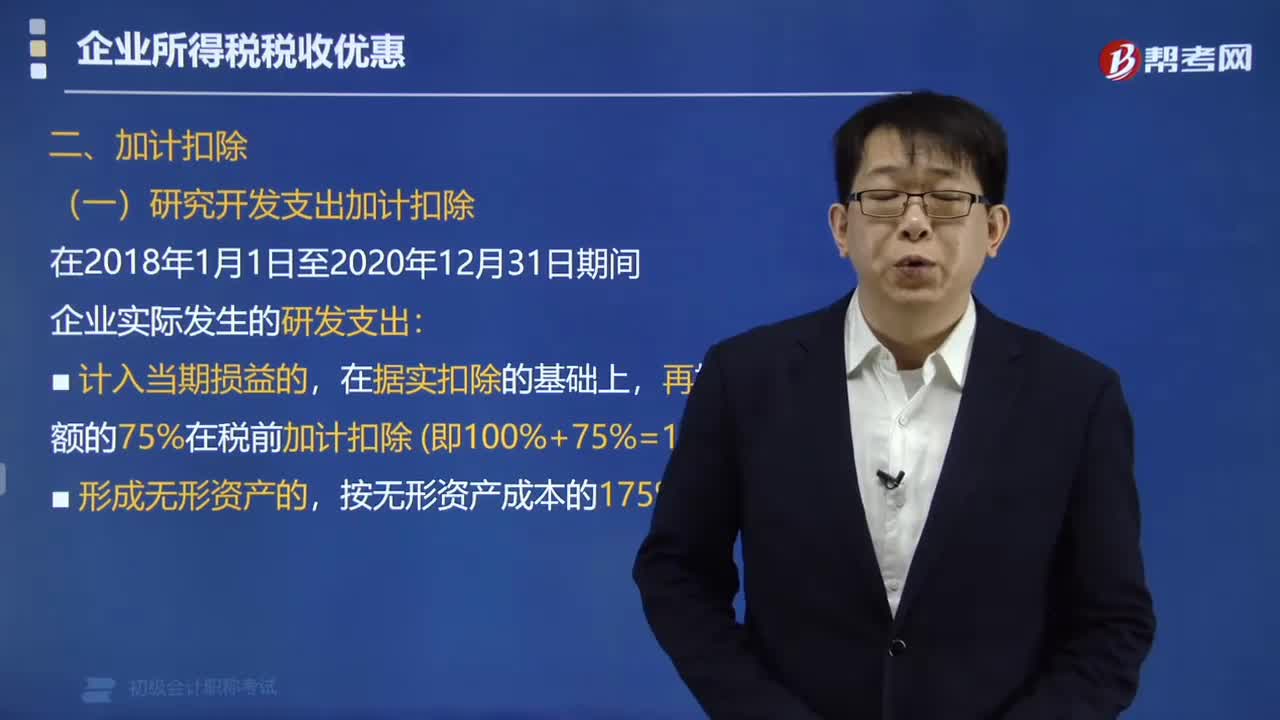

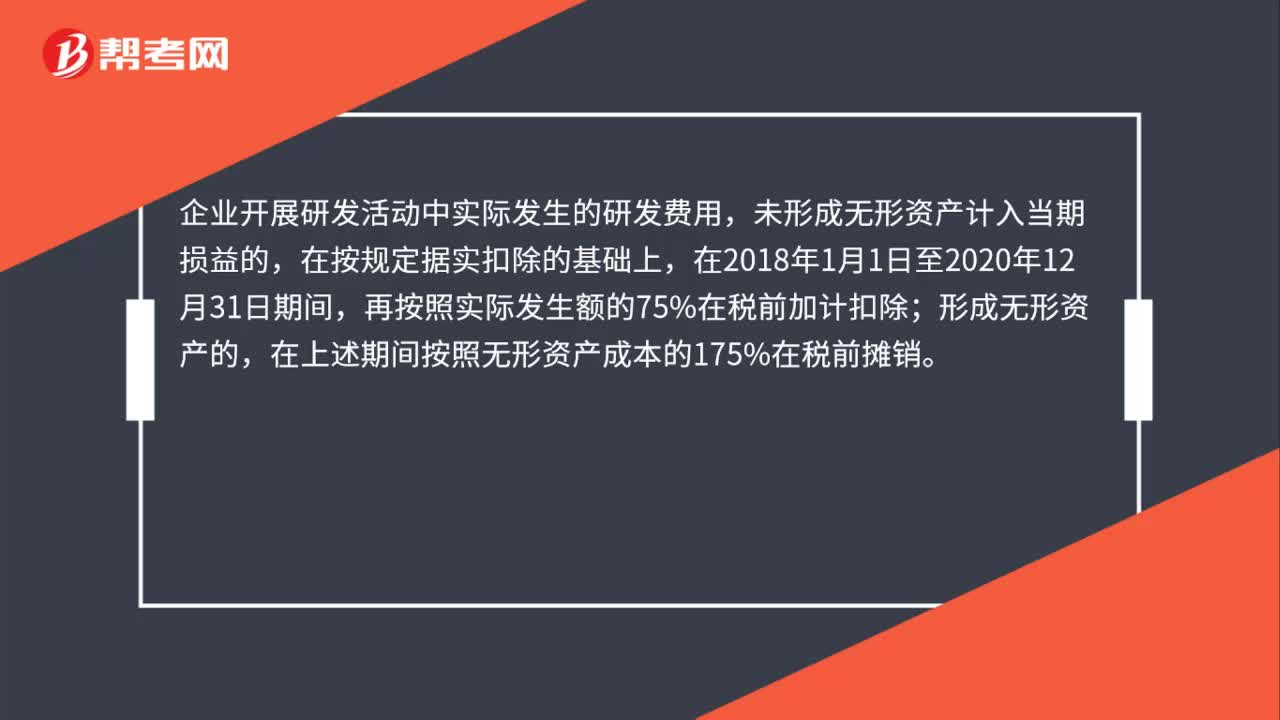

研發(fā)費(fèi)用加計(jì)扣除怎么扣除?:研發(fā)費(fèi)用加計(jì)扣除怎么扣除?企業(yè)開(kāi)展研發(fā)活動(dòng)中實(shí)際發(fā)生的研發(fā)費(fèi)用,未形成無(wú)形資產(chǎn)計(jì)入當(dāng)期損益的,在按規(guī)定據(jù)實(shí)扣除的基礎(chǔ)上,在2018年1月1日至2020年12月31日期間,再按照實(shí)際發(fā)生額的75%在稅前加計(jì)扣除;形成無(wú)形資產(chǎn)的,在上述期間按照無(wú)形資產(chǎn)成本的175%在稅前攤銷(xiāo)。

00:24

00:24

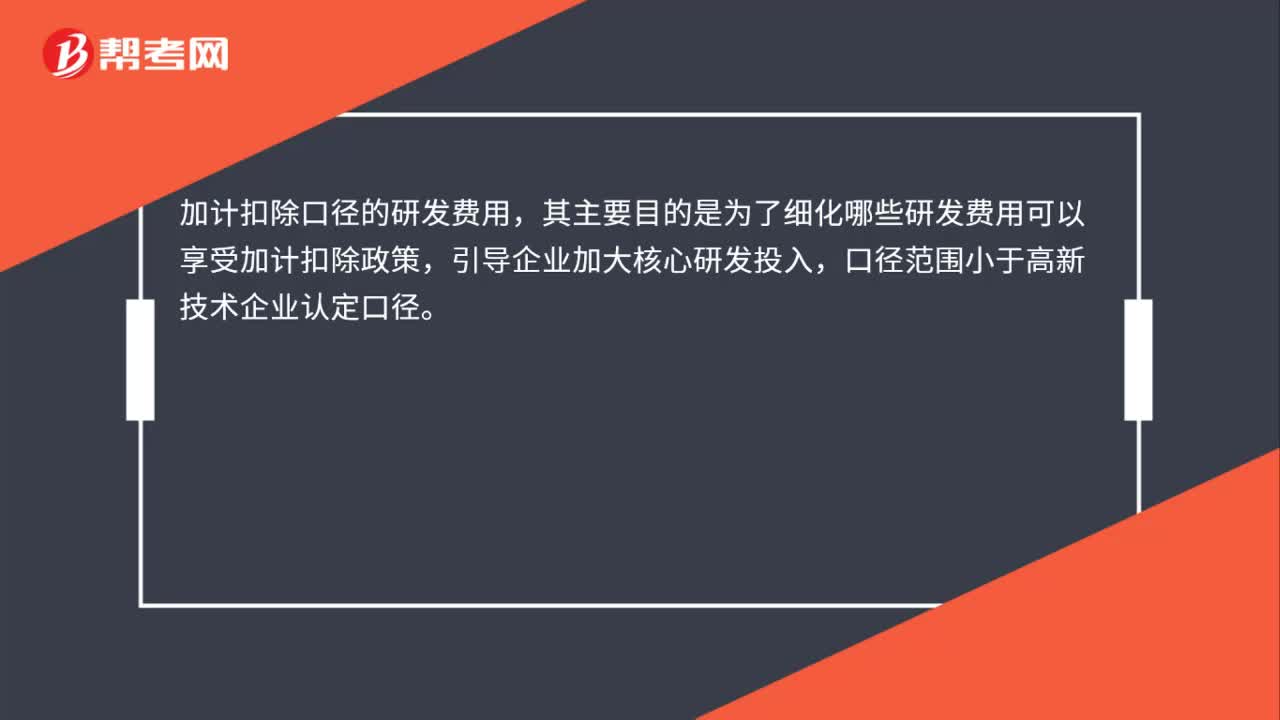

研發(fā)費(fèi)用加計(jì)扣除口徑的目的是什么:研發(fā)費(fèi)用加計(jì)扣除口徑的目的是什么,加計(jì)扣除口徑的研發(fā)費(fèi)用,其主要目的是為了細(xì)化哪些研發(fā)費(fèi)用可以享受加計(jì)扣除政策,引導(dǎo)企業(yè)加大核心研發(fā)投入。口徑范圍小于高新技術(shù)企業(yè)認(rèn)定口徑

01:12

01:12

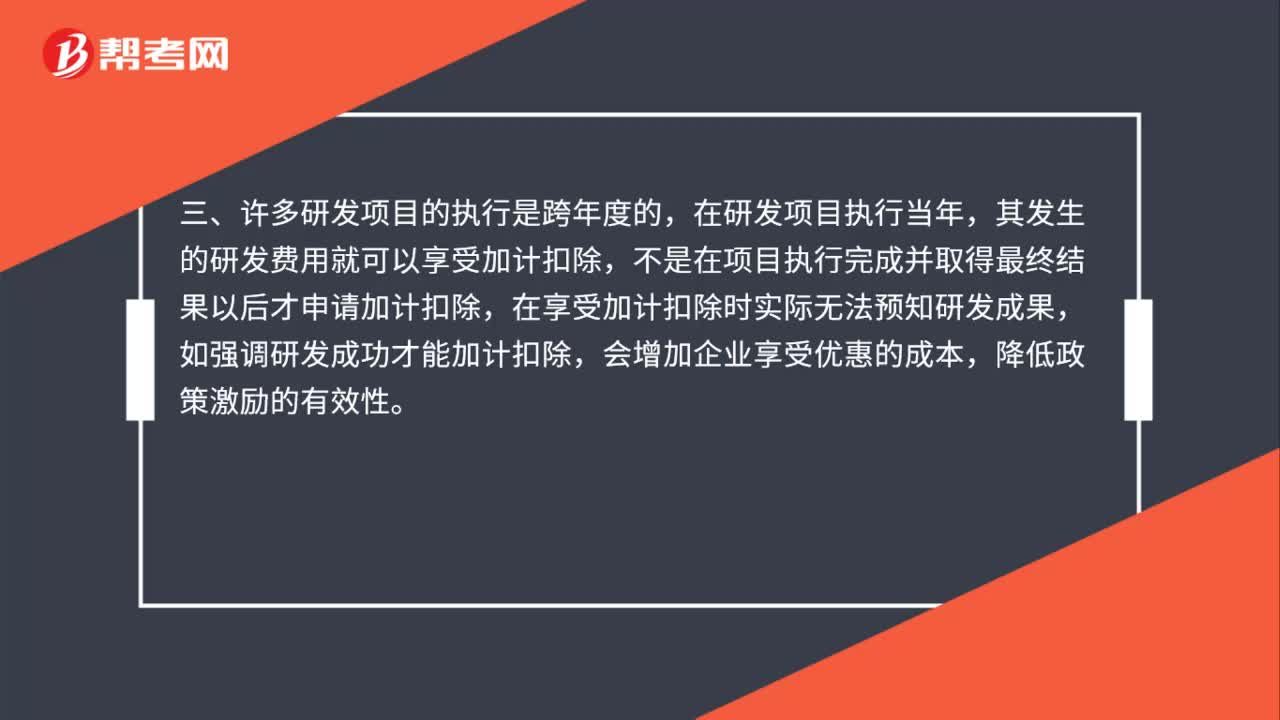

失敗的研發(fā)活動(dòng)是否可加計(jì)扣除?:失敗的研發(fā)活動(dòng)是否可加計(jì)扣除?失敗的研發(fā)活動(dòng)所發(fā)生的研發(fā)費(fèi)用也可享受加計(jì)扣除。一、企業(yè)的研發(fā)活動(dòng)具有一定的風(fēng)險(xiǎn)和不可預(yù)測(cè)性,政策是對(duì)研發(fā)活動(dòng)予以鼓勵(lì),二、失敗的研發(fā)活動(dòng)也并不是毫無(wú)價(jià)值的,是指沒(méi)有取得預(yù)期的結(jié)果,三、許多研發(fā)項(xiàng)目的執(zhí)行是跨年度的,在研發(fā)項(xiàng)目執(zhí)行當(dāng)年,其發(fā)生的研發(fā)費(fèi)用就可以享受加計(jì)扣除,不是在項(xiàng)目執(zhí)行完成并取得最終結(jié)果以后才申請(qǐng)加計(jì)扣除,在享受加計(jì)扣除時(shí)實(shí)際無(wú)法預(yù)知研發(fā)成果。

00:35

00:35

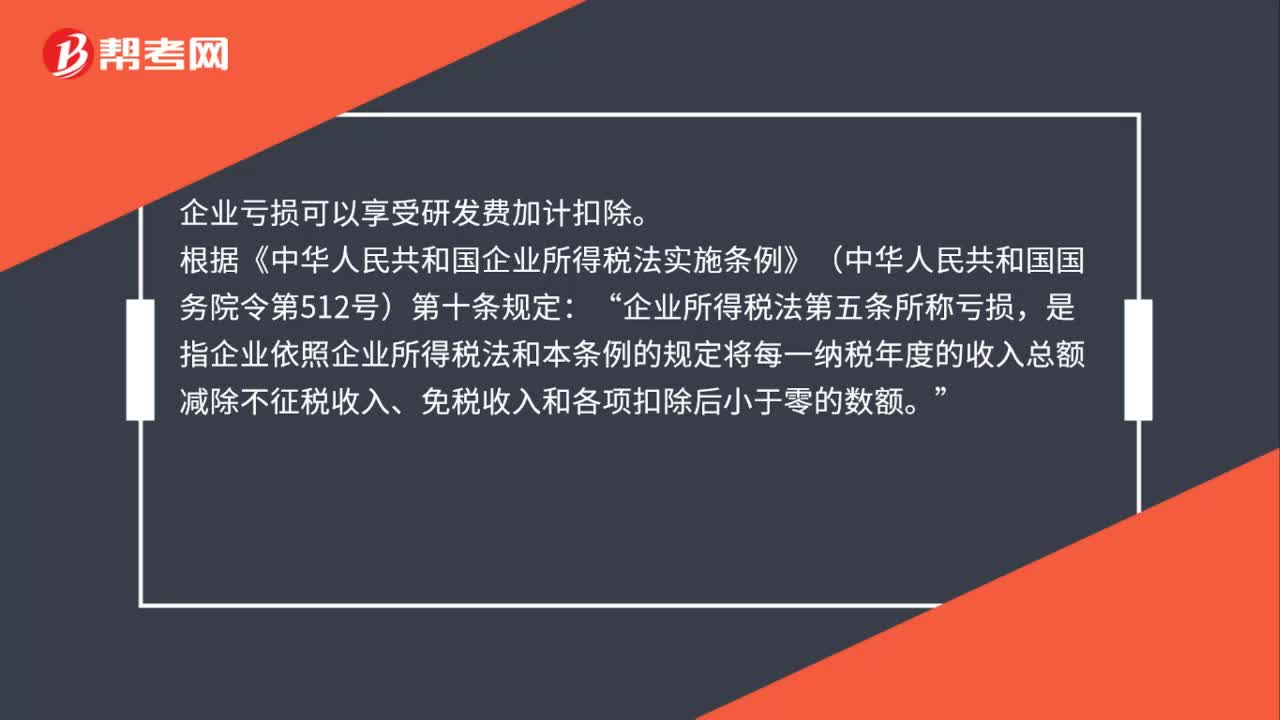

如果企業(yè)虧損還能否享受研發(fā)費(fèi)加計(jì)扣除?:企業(yè)虧損可以享受研發(fā)費(fèi)加計(jì)扣除。根據(jù)《中華人民共和國(guó)企業(yè)所得稅法實(shí)施條例》(中華人民共和國(guó)國(guó)務(wù)院令第512號(hào))第十條規(guī)定:企業(yè)所得稅法第五條所稱(chēng)虧損“是指企業(yè)依照企業(yè)所得稅法和本條例的規(guī)定將每一納稅年度的收入總額減除不征稅收入、免稅收入和各項(xiàng)扣除后小于零的數(shù)額。

00:38

00:38

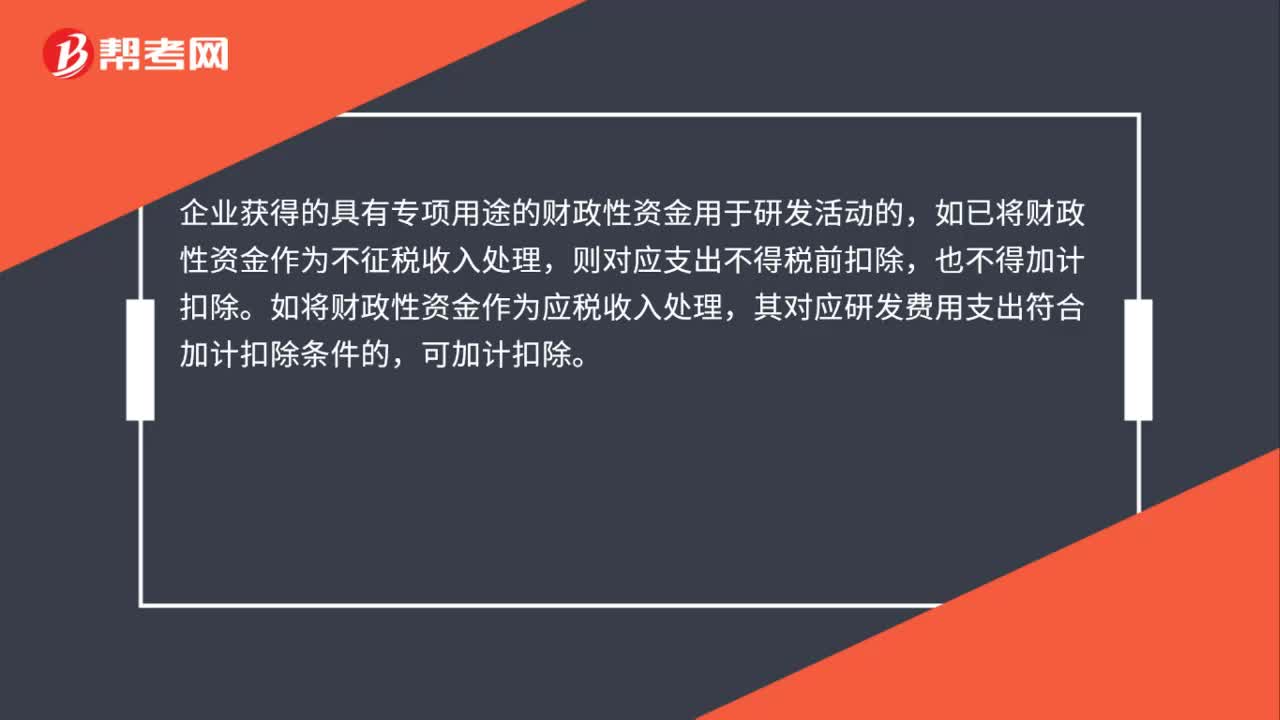

取得政府補(bǔ)助并按照要求專(zhuān)項(xiàng)用于研發(fā)活動(dòng),相關(guān)費(fèi)用能否加計(jì)扣除?:取得政府補(bǔ)助并按照要求專(zhuān)項(xiàng)用于研發(fā)活動(dòng),相關(guān)費(fèi)用能否加計(jì)扣除?企業(yè)獲得的具有專(zhuān)項(xiàng)用途的財(cái)政性資金用于研發(fā)活動(dòng)的,如已將財(cái)政性資金作為不征稅收入處理,則對(duì)應(yīng)支出不得稅前扣除,也不得加計(jì)扣除。如將財(cái)政性資金作為應(yīng)稅收入處理,其對(duì)應(yīng)研發(fā)費(fèi)用支出符合加計(jì)扣除條件的,可加計(jì)扣除。

00:46

00:46

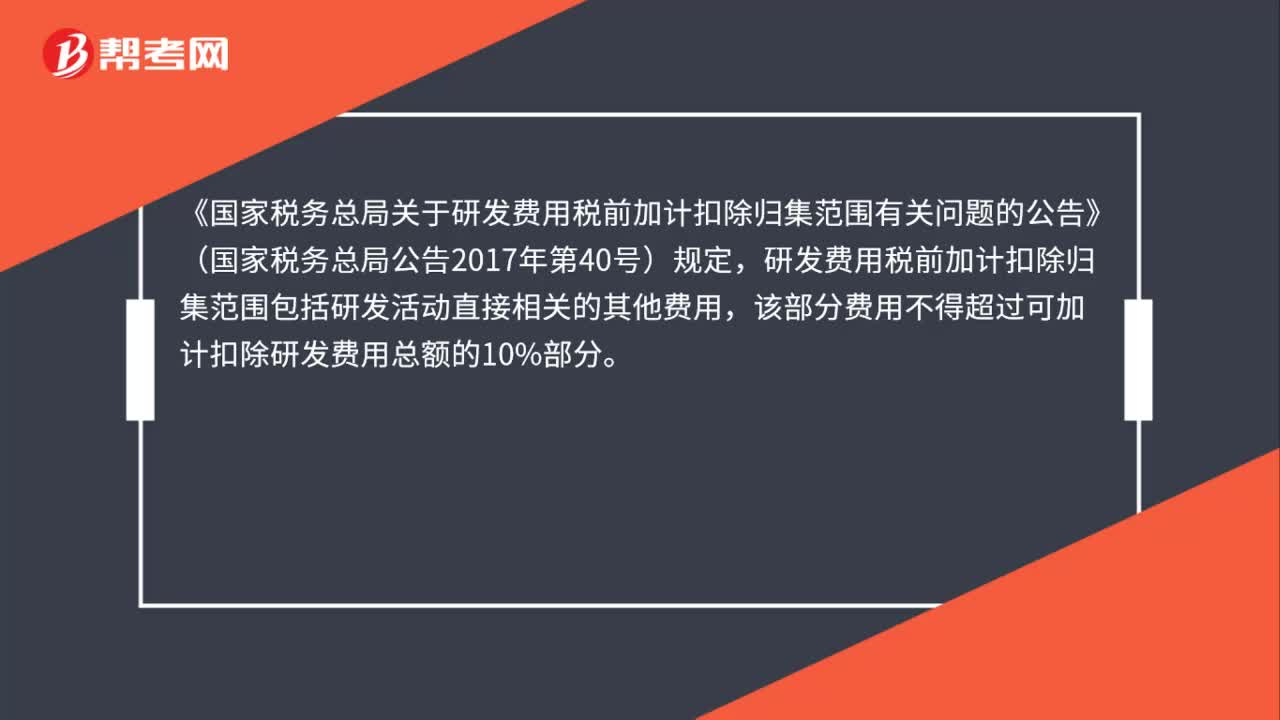

企業(yè)給研發(fā)人員發(fā)放的福利費(fèi)是否可以加計(jì)扣除?:企業(yè)給研發(fā)人員發(fā)放的福利費(fèi)是否可以加計(jì)扣除?《國(guó)家稅務(wù)總局關(guān)于研發(fā)費(fèi)用稅前加計(jì)扣除歸集范圍有關(guān)問(wèn)題的公告》(國(guó)家稅務(wù)總局公告2017年第40號(hào))規(guī)定,研發(fā)費(fèi)用稅前加計(jì)扣除歸集范圍包括研發(fā)活動(dòng)直接相關(guān)的其他費(fèi)用,該部分費(fèi)用不得超過(guò)可加計(jì)扣除研發(fā)費(fèi)用總額的10%部分。因此企業(yè)給研發(fā)人員發(fā)放的福利費(fèi)屬于與研發(fā)活動(dòng)直接相關(guān)的其他費(fèi)用,可以在不超過(guò)可加計(jì)扣除研發(fā)費(fèi)用總額的10%的范圍內(nèi)加計(jì)扣除。

01:08

01:08

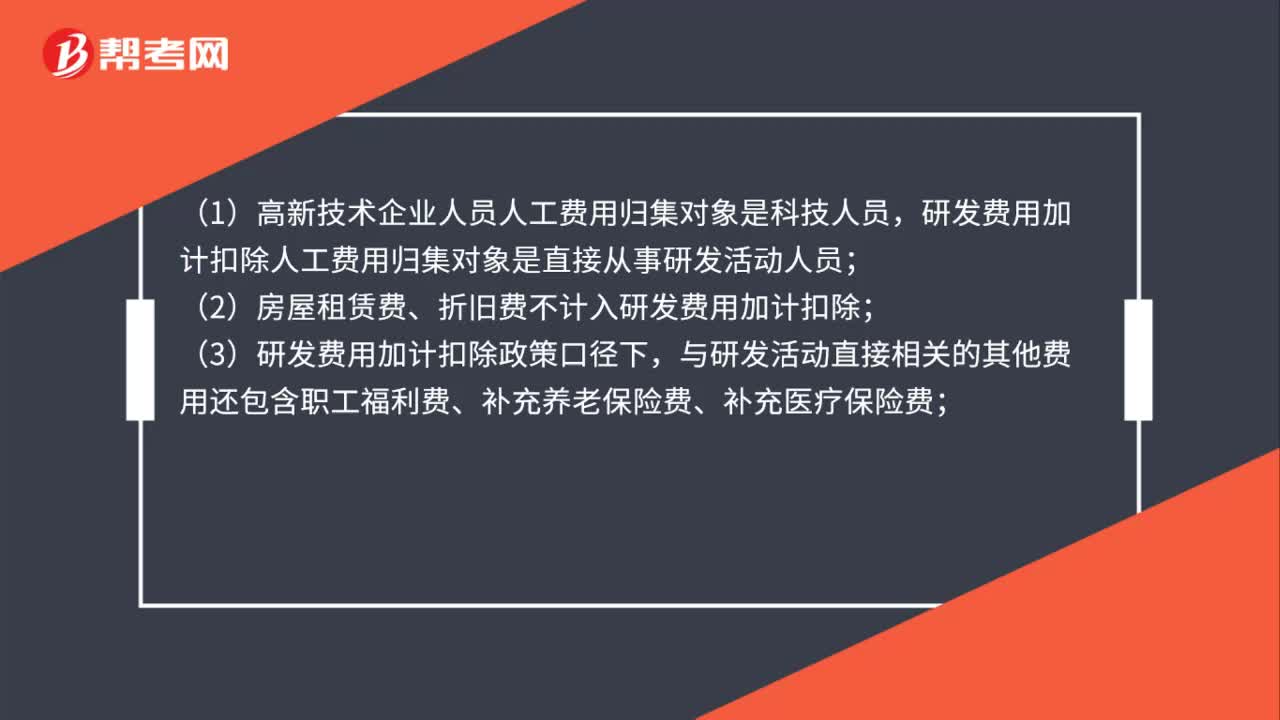

高新技術(shù)企業(yè)認(rèn)定研發(fā)費(fèi)用口徑和研發(fā)加計(jì)扣除口徑有哪些不同?:高新技術(shù)企業(yè)認(rèn)定研發(fā)費(fèi)用口徑和研發(fā)加計(jì)扣除口徑有哪些不同?(1)高新技術(shù)企業(yè)人員人工費(fèi)用歸集對(duì)象是科技人員,研發(fā)費(fèi)用加計(jì)扣除人工費(fèi)用歸集對(duì)象是直接從事研發(fā)活動(dòng)人員;(2)房屋租賃費(fèi)、折舊費(fèi)不計(jì)入研發(fā)費(fèi)用加計(jì)扣除;(3)研發(fā)費(fèi)用加計(jì)扣除政策口徑下,與研發(fā)活動(dòng)直接相關(guān)的其他費(fèi)用還包含職工福利費(fèi)、補(bǔ)充養(yǎng)老保險(xiǎn)費(fèi)、補(bǔ)充醫(yī)療保險(xiǎn)費(fèi);

00:51

00:51

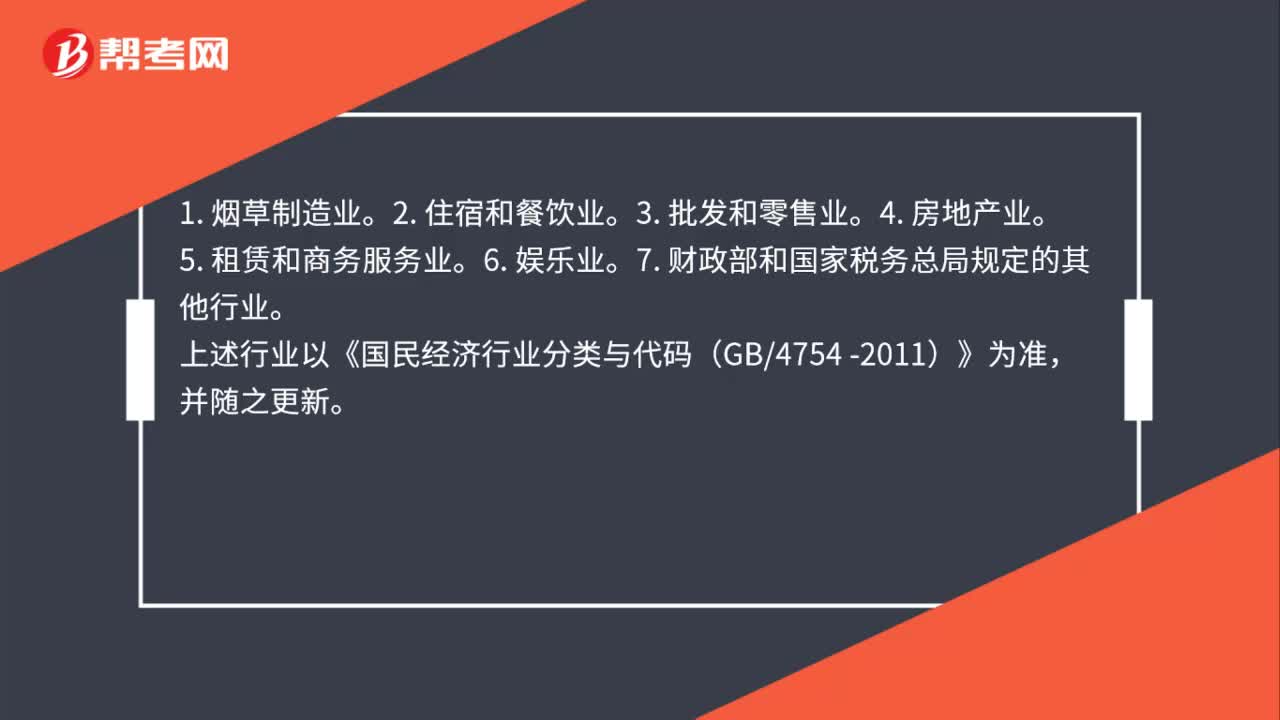

不適用研發(fā)費(fèi)用稅前加計(jì)扣除政策的行業(yè)有哪些?:不適用研發(fā)費(fèi)用稅前加計(jì)扣除政策的行業(yè)有哪些?根據(jù)《財(cái)政部 國(guó)家稅務(wù)總局 科技部關(guān)于完善研究開(kāi)發(fā)費(fèi)用稅前加計(jì)扣除政策的通知》(財(cái)稅〔2015〕119號(hào))第四條規(guī)定:不適用稅前加計(jì)扣除政策的行業(yè):1. 煙草制造業(yè)。2. 住宿和餐飲業(yè)。3. 批發(fā)和零售業(yè)。5. 租賃和商務(wù)服務(wù)業(yè)。6. 娛樂(lè)業(yè)。7. 財(cái)政部和國(guó)家稅務(wù)總局規(guī)定的其他行業(yè)。

01:45

01:45

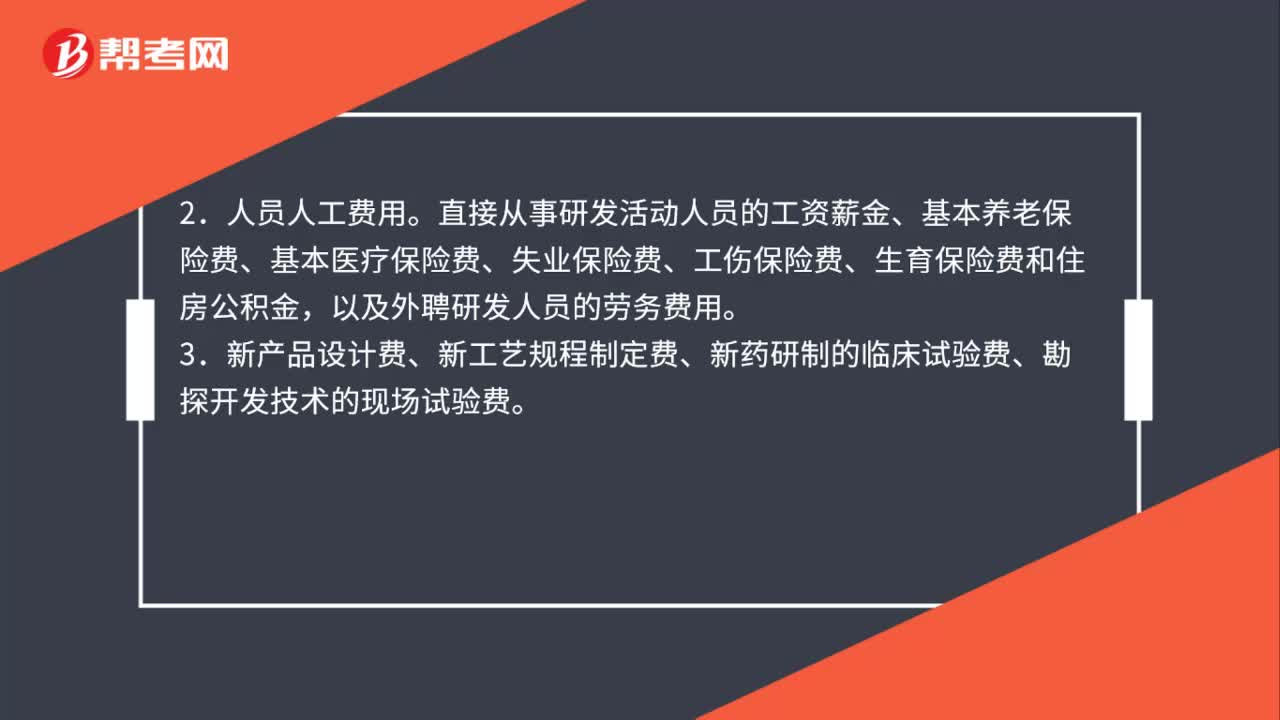

研發(fā)費(fèi)用中哪些項(xiàng)目可以加計(jì)扣除?:研發(fā)費(fèi)用中哪些項(xiàng)目可以加計(jì)扣除?根據(jù)《財(cái)政部國(guó)家稅務(wù)總局科技部關(guān)于完善研究開(kāi)發(fā)費(fèi)用稅前加計(jì)扣除政策的通知》(財(cái)稅〔2015〕119號(hào))的相關(guān)規(guī)定,以下部分為允許加計(jì)扣除的研發(fā)費(fèi)用:例如研發(fā)活動(dòng)直接消耗的材料、燃料和動(dòng)力費(fèi)用,以及用于研發(fā)活動(dòng)的儀器、設(shè)備租賃費(fèi)等費(fèi)用。以及外聘研發(fā)人員的勞務(wù)費(fèi)用。用于研發(fā)活動(dòng)的儀器、設(shè)備的折舊費(fèi)。用于研發(fā)活動(dòng)的軟件、專(zhuān)利權(quán)、非專(zhuān)利技術(shù)的攤銷(xiāo)費(fèi)用。

02:35

02:35

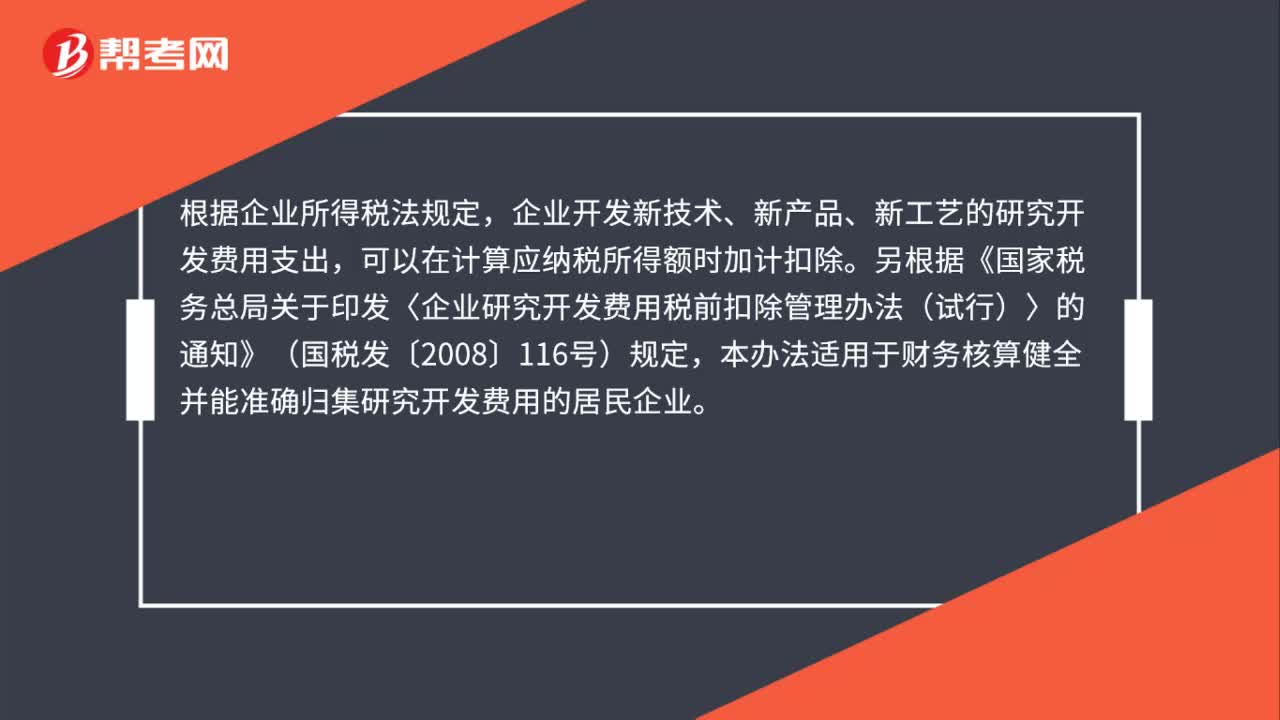

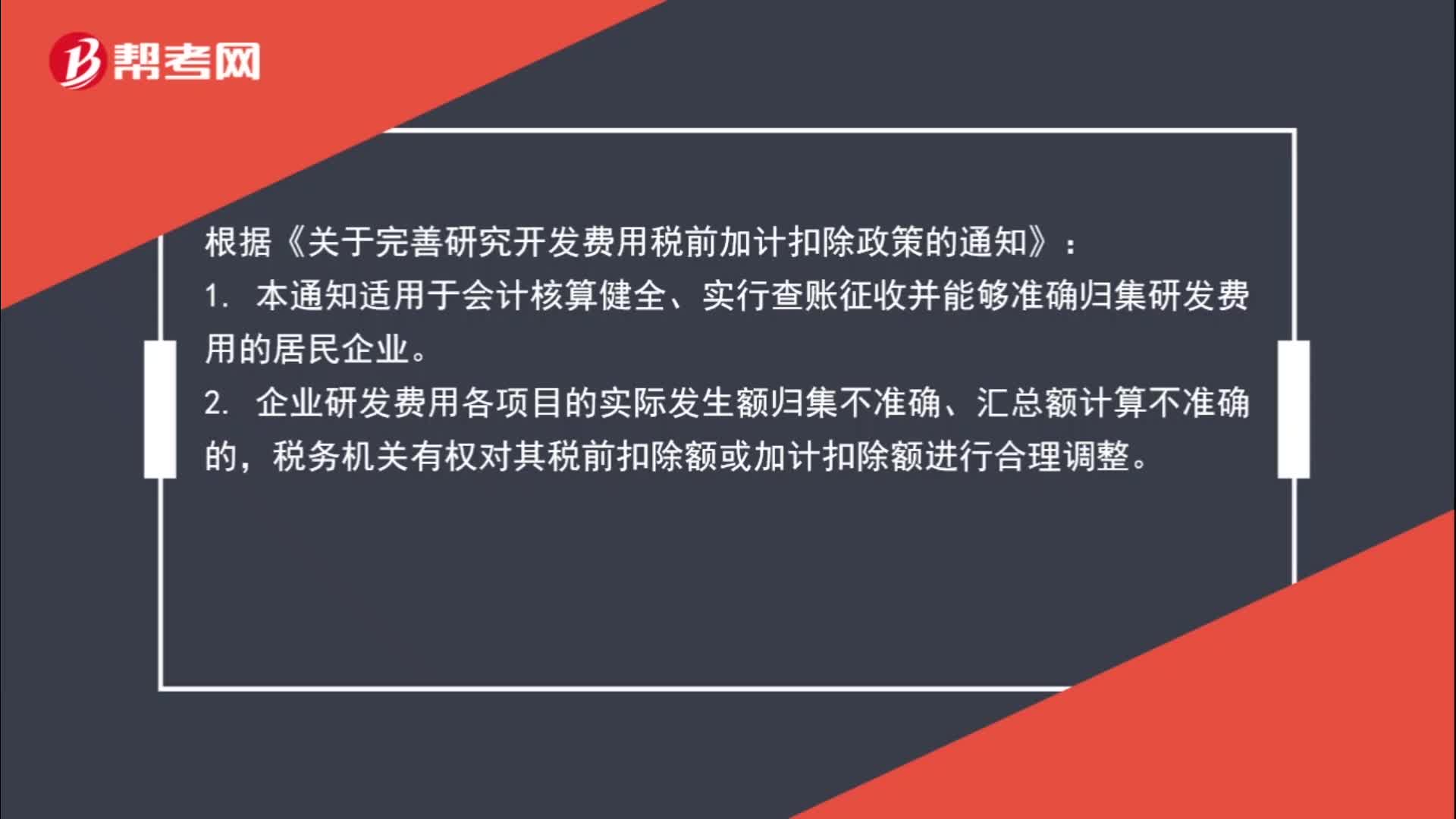

研發(fā)費(fèi)用加計(jì)扣除規(guī)定是什么?:研發(fā)費(fèi)用加計(jì)扣除規(guī)定是什么?根據(jù)《關(guān)于完善研究開(kāi)發(fā)費(fèi)用稅前加計(jì)扣除政策的通知》:1. 本通知適用于會(huì)計(jì)核算健全、實(shí)行查賬征收并能夠準(zhǔn)確歸集研發(fā)費(fèi)用的居民企業(yè)。2. 企業(yè)研發(fā)費(fèi)用各項(xiàng)目的實(shí)際發(fā)生額歸集不準(zhǔn)確、匯總額計(jì)算不準(zhǔn)確的,稅務(wù)機(jī)關(guān)有權(quán)對(duì)其稅前扣除額或加計(jì)扣除額進(jìn)行合理調(diào)整。3. 稅務(wù)機(jī)關(guān)對(duì)企業(yè)享受加計(jì)扣除優(yōu)惠的研發(fā)項(xiàng)目有異議的。

00:21

00:21

非高新技術(shù)企業(yè)可加計(jì)扣除的研發(fā)費(fèi)用有哪些?:研發(fā)支出符合資本化的費(fèi)用。

00:54

00:54

勞務(wù)報(bào)酬所得可享受專(zhuān)項(xiàng)附加扣除政策嗎?:勞務(wù)報(bào)酬所得可享受專(zhuān)項(xiàng)附加扣除政策嗎?如果只有勞務(wù)報(bào)酬所得,沒(méi)有工資薪金所得,專(zhuān)項(xiàng)附加也是可以扣除的,因?yàn)樽罱K勞務(wù)報(bào)酬所得是與工資薪金所得合并計(jì)入綜合所得的。但是這種情況下專(zhuān)項(xiàng)附加扣除要在匯算清繳時(shí)才能扣除,在預(yù)扣預(yù)繳勞務(wù)報(bào)酬個(gè)稅時(shí)不能。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日