注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

08:31

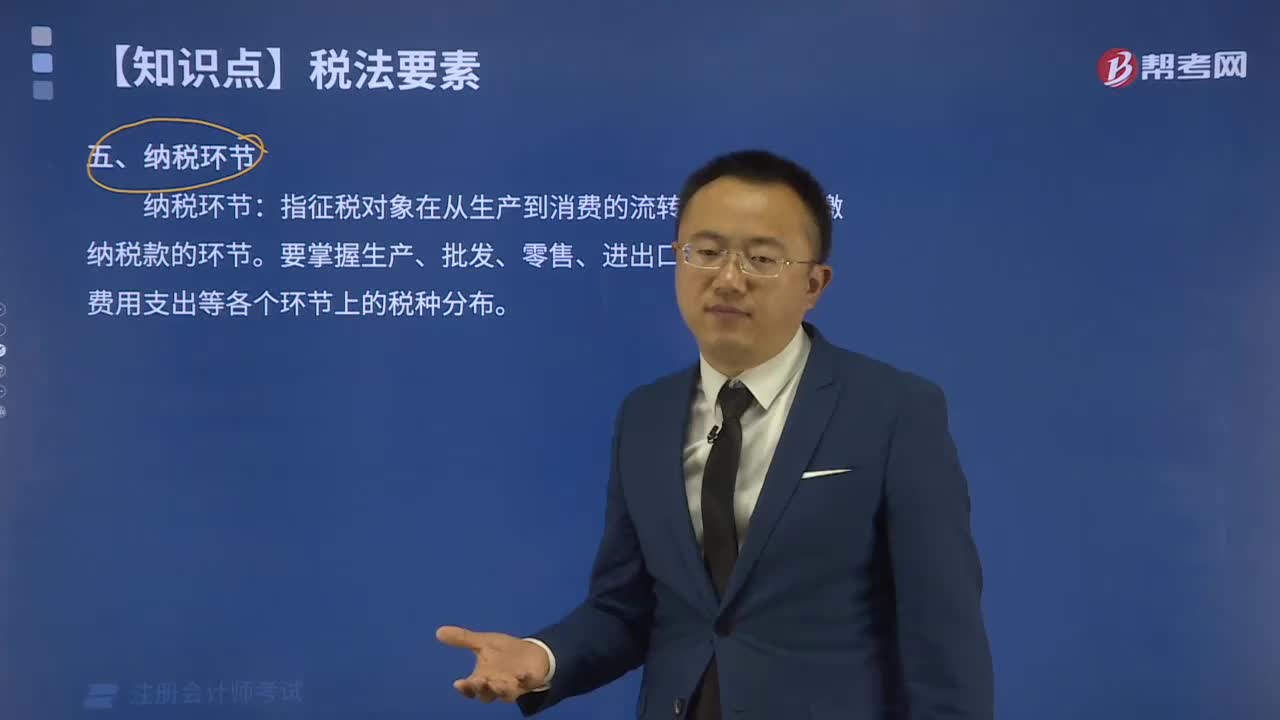

08:31發(fā)行費用發(fā)生在哪個環(huán)節(jié)?:發(fā)行費用發(fā)生在哪個環(huán)節(jié)?

09:04

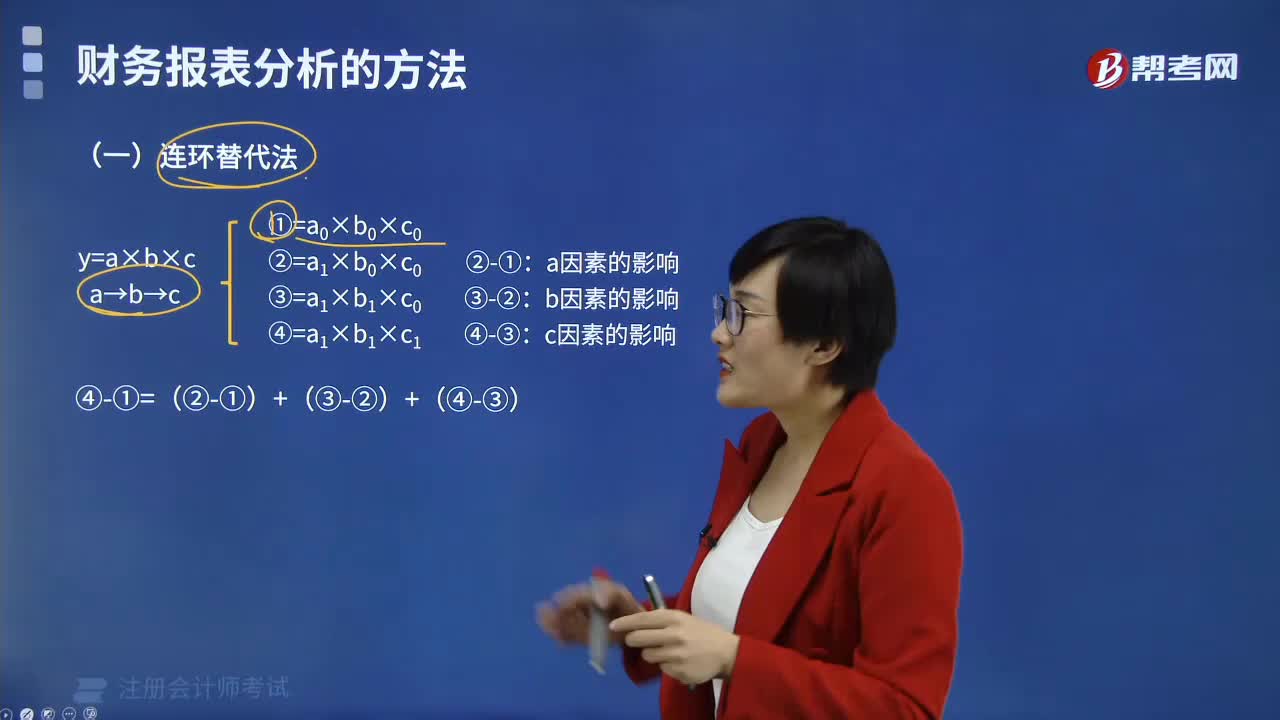

09:04連環(huán)替代法有哪些內(nèi)容?:連環(huán)替代法有哪些內(nèi)容?

00:34

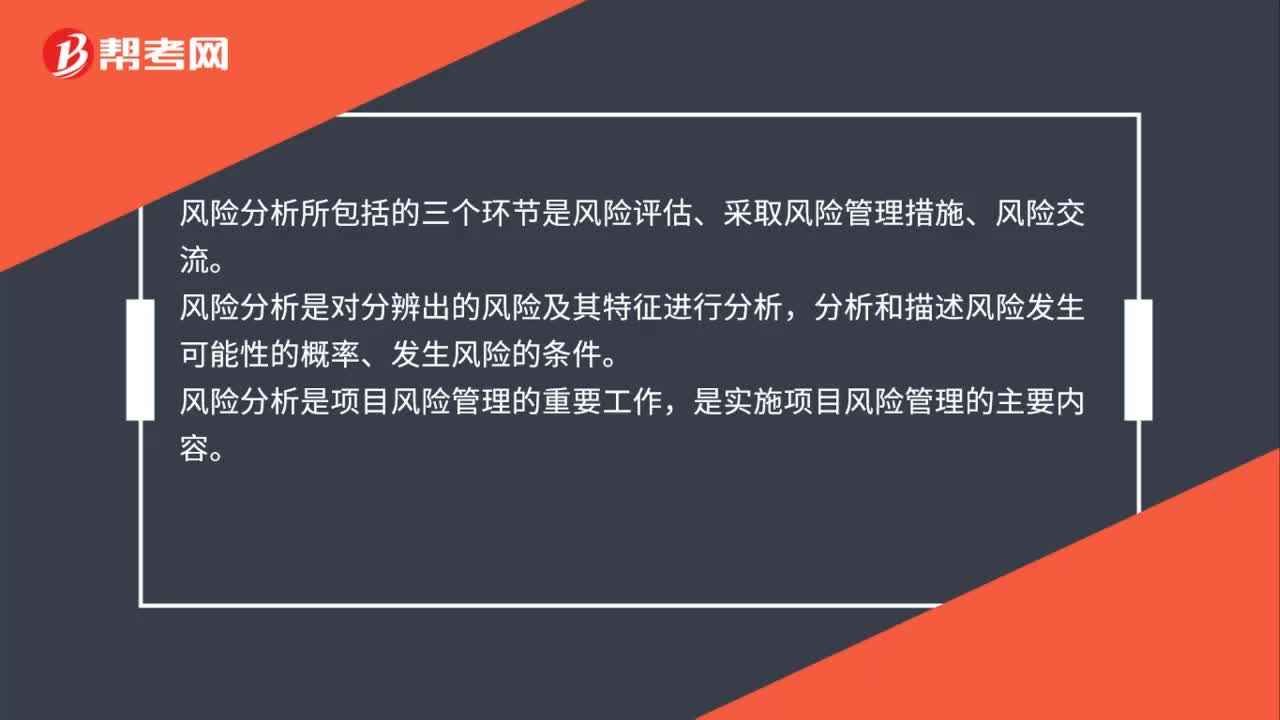

00:34風(fēng)險分析所包括的三個環(huán)節(jié)是什么?:風(fēng)險分析所包括的三個環(huán)節(jié)是什么?風(fēng)險分析所包括的三個環(huán)節(jié)是風(fēng)險評估、采取風(fēng)險管理措施、風(fēng)險交流。風(fēng)險分析是對分辨出的風(fēng)險及其特征進(jìn)行分析,分析和描述風(fēng)險發(fā)生可能性的概率、發(fā)生風(fēng)險的條件。風(fēng)險分析是項目風(fēng)險管理的重要工作,是實施項目風(fēng)險管理的主要內(nèi)容。

04:22

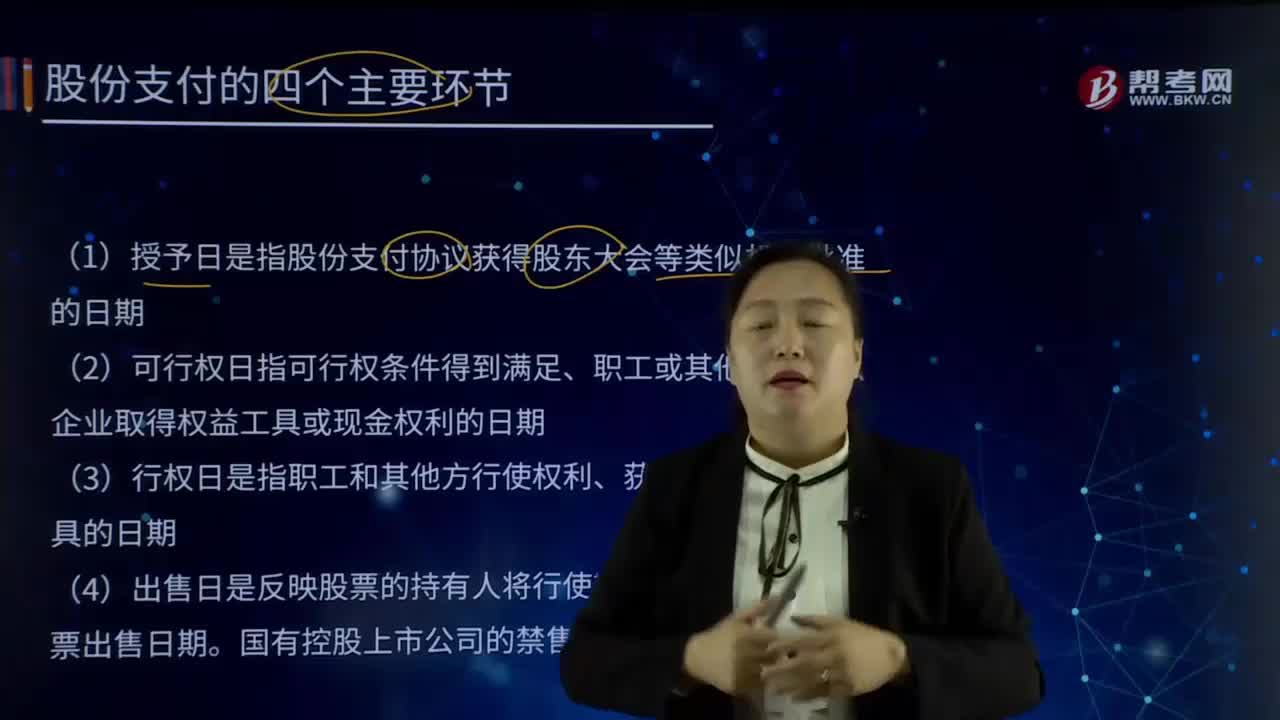

04:22股份支付的四個主要環(huán)節(jié)是什么?:股份支付的四個主要環(huán)節(jié)是什么?以股份為基礎(chǔ)的支付”是指企業(yè)為獲取職工和其他方提供服務(wù)而授予權(quán)益工具或者承擔(dān)以權(quán)益工具為基礎(chǔ)確定的負(fù)債的交易。股份支付分為以權(quán)益結(jié)算的股份支付和以現(xiàn)金結(jié)算的股份支付。按照權(quán)益工具、其他方服務(wù)或承擔(dān)的以權(quán)益工具為基礎(chǔ)計算確定的負(fù)債的公允價值,股份支付的四個主要環(huán)節(jié):(1)授予日是指股份支付協(xié)議獲得股東大會等類似機構(gòu)批準(zhǔn)的日期。

00:26

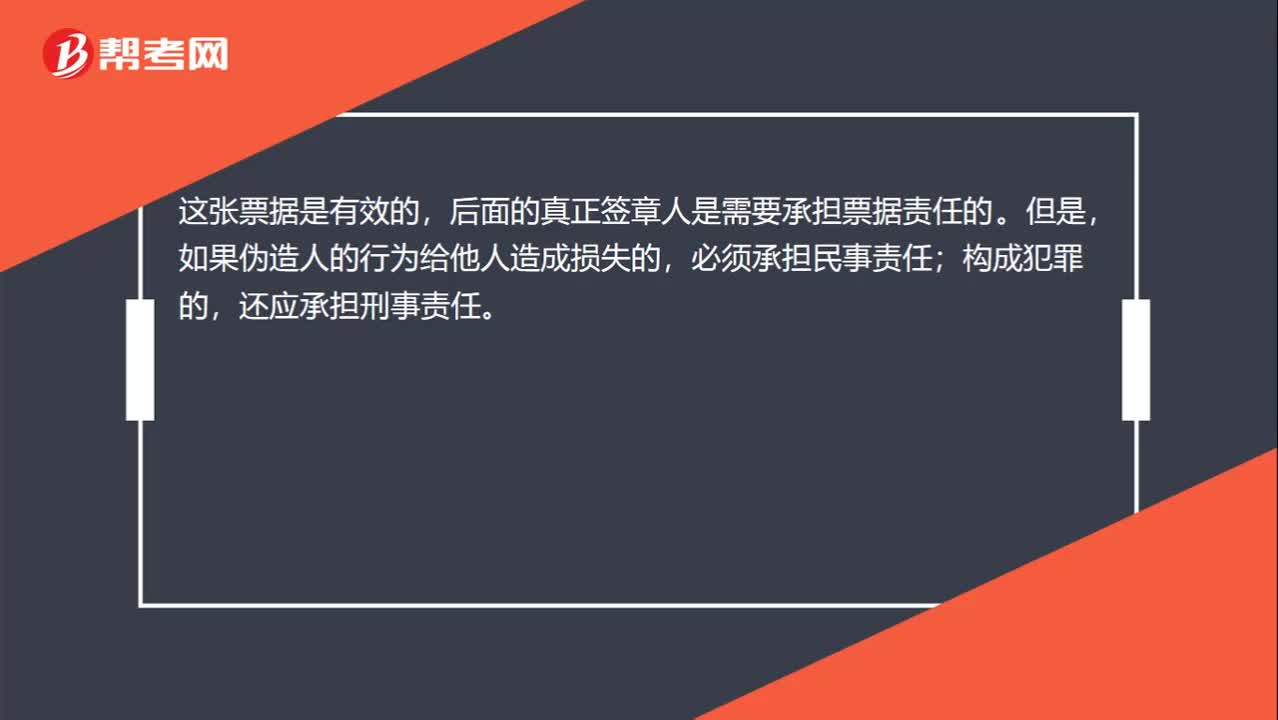

00:26票據(jù)在出票和承兌環(huán)節(jié)被偽造,票據(jù)是否有效?:票據(jù)在出票和承兌環(huán)節(jié)被偽造,票據(jù)是否有效?這張票據(jù)是有效的,后面的真正簽章人是需要承擔(dān)票據(jù)責(zé)任的。但是,如果偽造人的行為給他人造成損失的,必須承擔(dān)民事責(zé)任;構(gòu)成犯罪的,還應(yīng)承擔(dān)刑事責(zé)任。

01:11

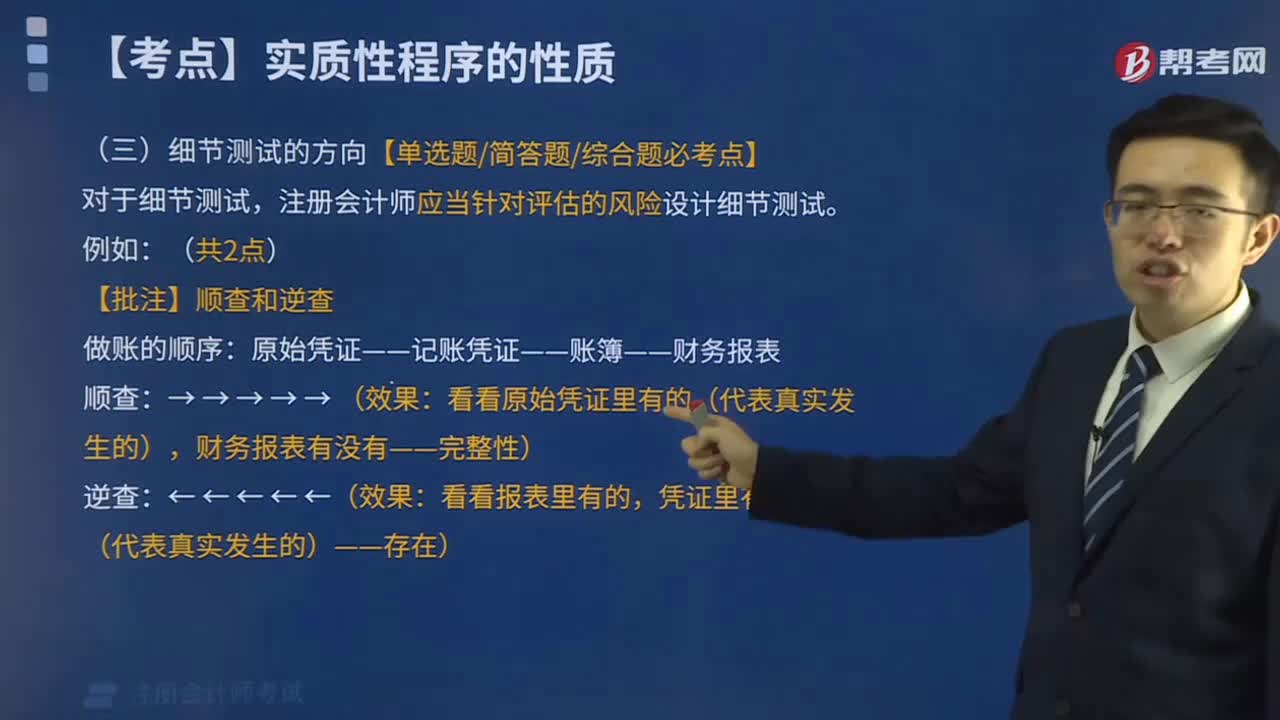

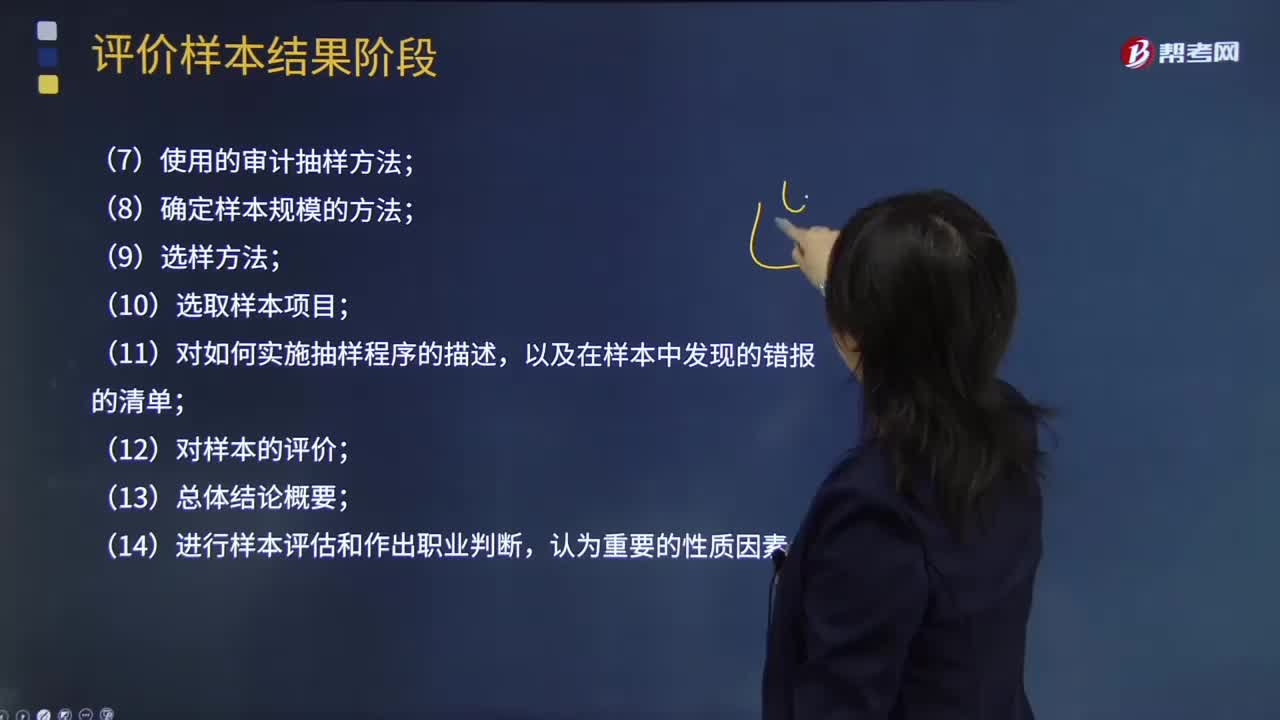

01:11注冊會計師應(yīng)記錄哪些抽樣程序 ?:注冊會計師應(yīng)記錄哪些抽樣程序?是指注冊會計師對某類交易或賬戶余額中低于百分之百的項目實施審計程序,使所有抽樣單元都有被選取的機會。審計程序Audit procedure是指審計師在審計工作中可能采用的,用以獲取充分、適當(dāng)?shù)膶徲嬜C據(jù)以發(fā)表恰當(dāng)?shù)膶徲嬕庖姷某绦颉T诳刂茰y試中使用審計抽樣時,(2)與抽樣相關(guān)的控制目標(biāo),(3)對總體和抽樣單元的定義,包括注冊會計師如何考慮總體的完整性;

03:42

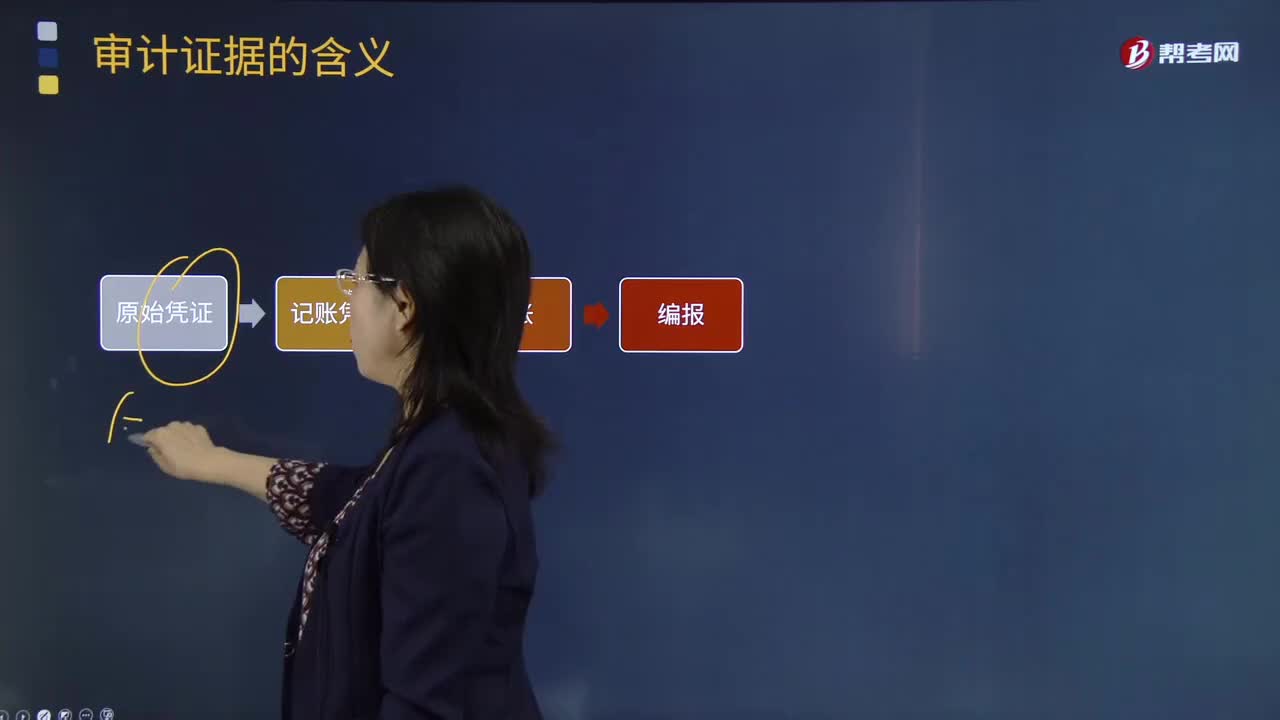

03:42審計證據(jù)會計記錄含有的信息有哪些?:審計證據(jù)會計記錄含有的信息有哪些?包括構(gòu)成財務(wù)報表基礎(chǔ)的會計記錄所含有的信息和其他信息。會計記錄中含有的信息有:會計記錄主要包括原始憑證、記賬憑證、總分類賬和明細(xì)分類賬、未在記賬憑證中反映的對財務(wù)報表的其他調(diào)整,以及支持成本分配、計算、調(diào)節(jié)和披露的手工計算表和電子數(shù)據(jù)表。記賬憑證:2.附有驗貨單的訂購單、購貨發(fā)票的對賬單;3.考勤卡和其他工時記錄、工薪單、個別支付記錄和人事檔案;

01:00

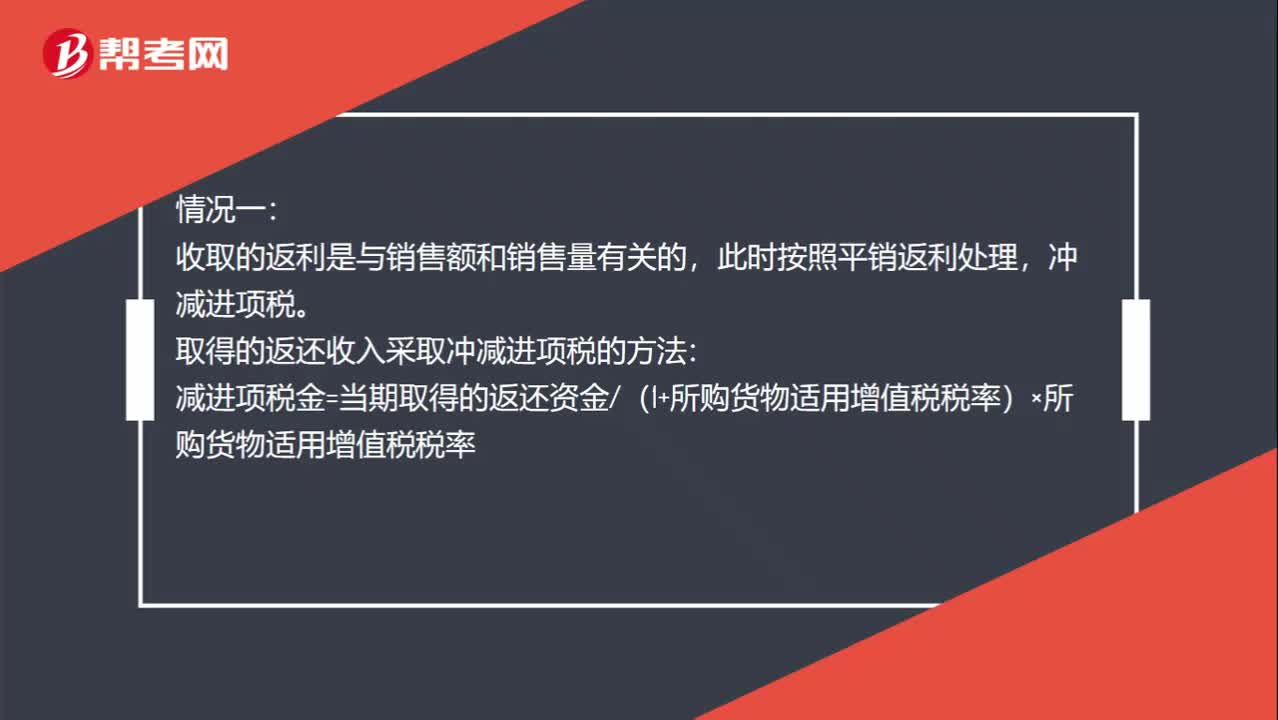

01:00平銷返利怎么記錄?:平銷返利怎么記錄?情況一:收取的返利是與銷售額和銷售量有關(guān)的,此時按照平銷返利處理,沖減進(jìn)項稅。取得的返還收入采取沖減進(jìn)項稅的方法:減進(jìn)項稅金=當(dāng)期取得的返還資金(1+所購貨物適用增值稅稅率)×所購貨物適用增值稅稅率:情況二,收取的返利是與銷售額和銷售量無關(guān)的。此時按照現(xiàn)代服務(wù)6%稅率繳納增值稅的

06:38

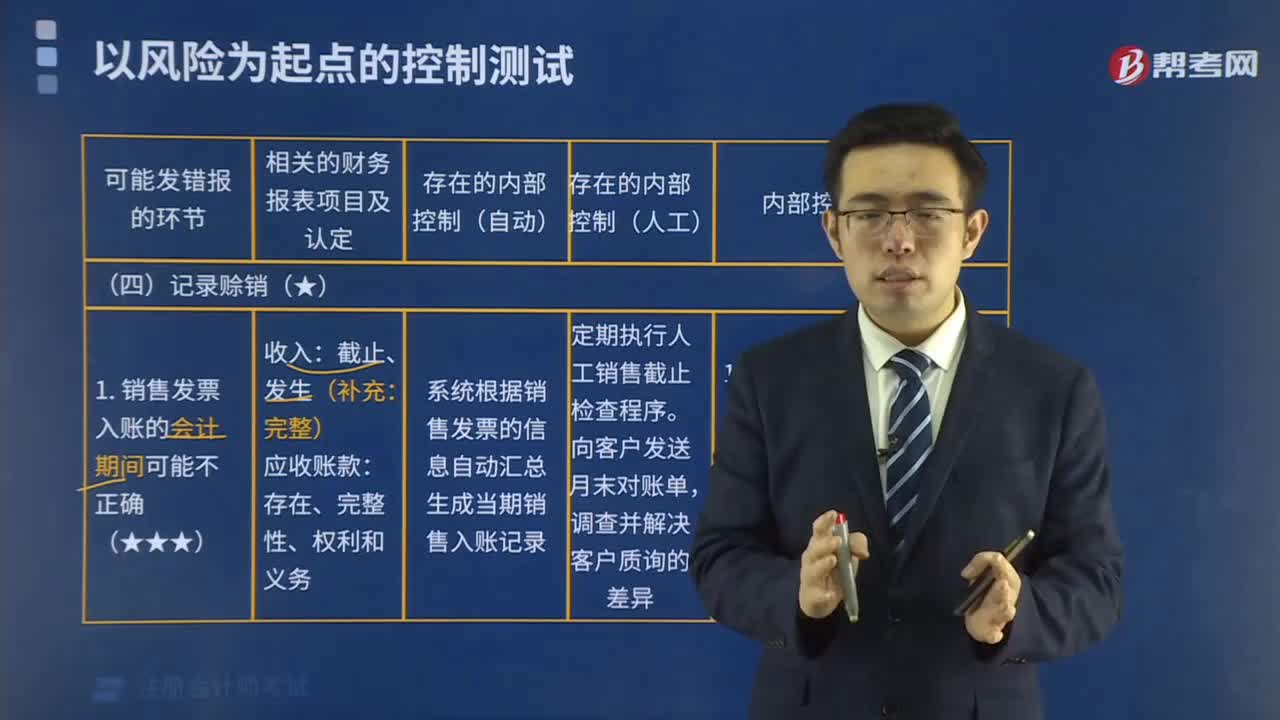

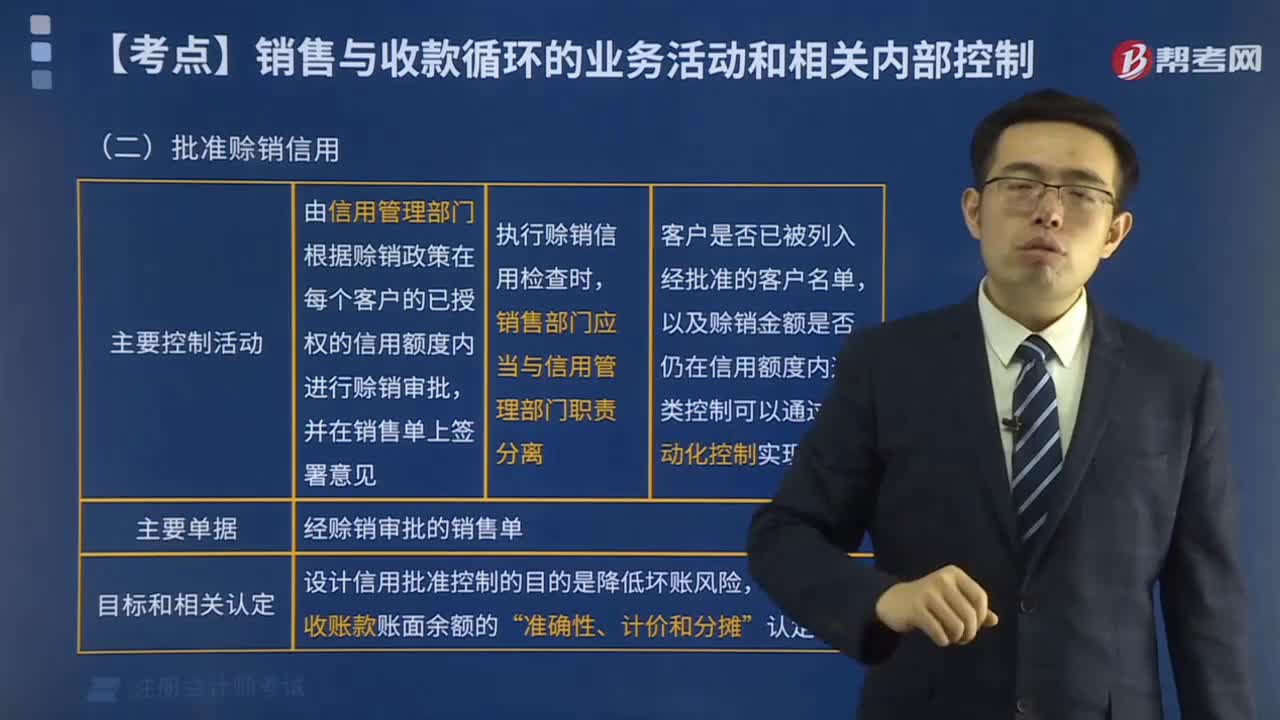

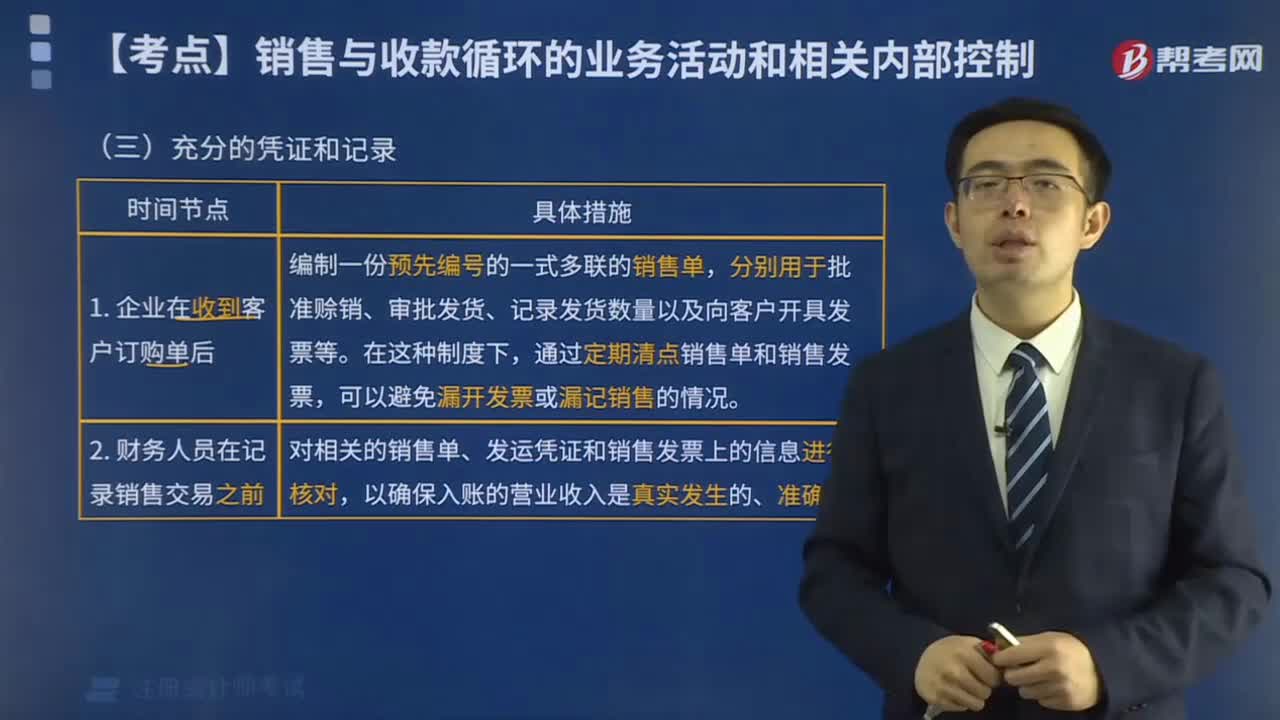

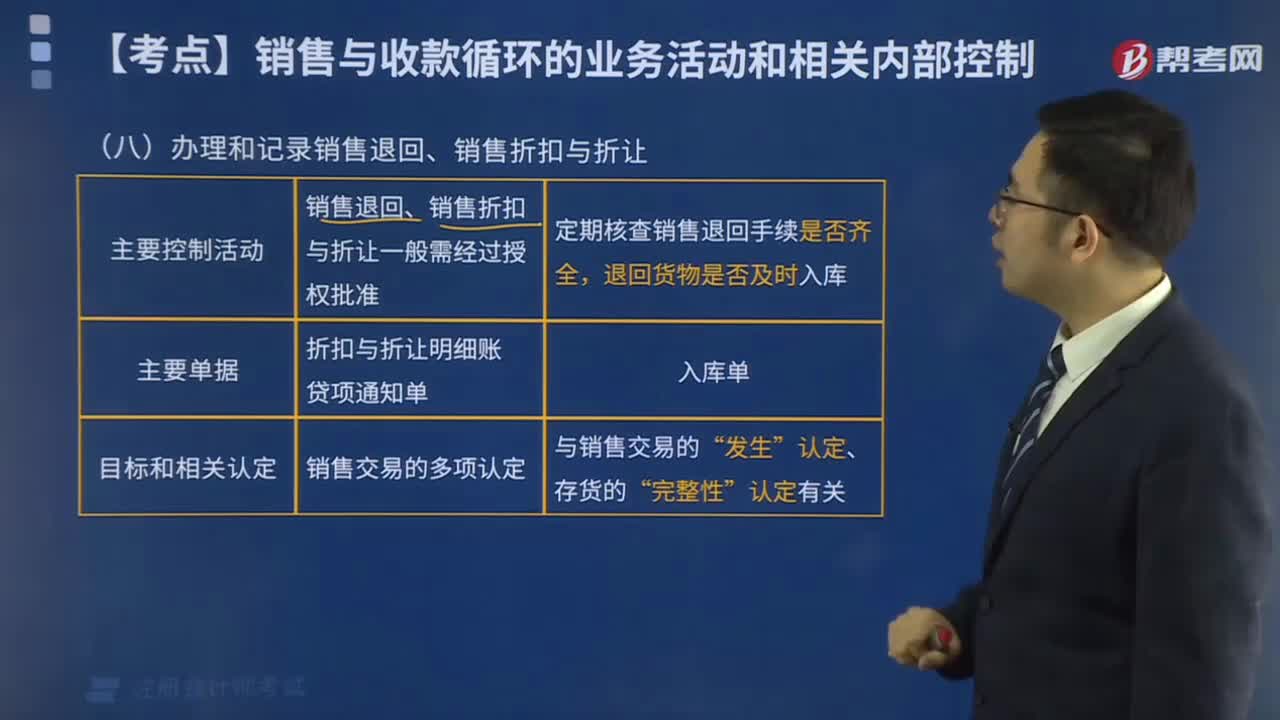

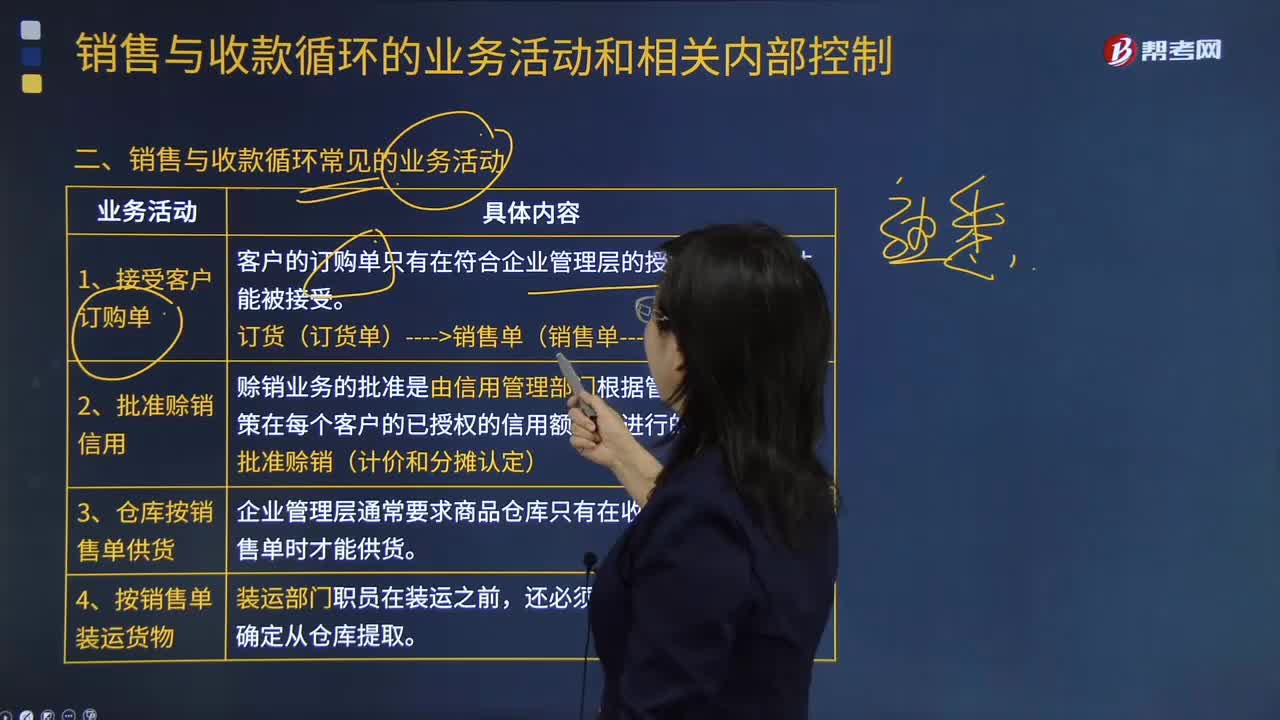

06:38銷售與收款循環(huán)常見的業(yè)務(wù)活動有哪些?:涉及銷售和收款兩個交易類別的相關(guān)財務(wù)報表項目、主要業(yè)務(wù)活動及主要憑證和會計記錄。賒銷業(yè)務(wù)的批準(zhǔn)是由信用管理部門根據(jù)管理層的賒銷政策在每個客戶的已授權(quán)的信用額度內(nèi)進(jìn)行的,企業(yè)管理層通常要求商品倉庫只有在收到經(jīng)過批準(zhǔn)的銷售單時才能供貨;(3)是否按已授權(quán)批準(zhǔn)的商品價目表所列價格開具賬單。開票(銷售發(fā)票----發(fā)生、完整性、準(zhǔn)確性認(rèn)定)。③將裝運憑證上的商品總數(shù)與相對應(yīng)的銷售發(fā)票上的商品總數(shù)進(jìn)行比較。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日