下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:42

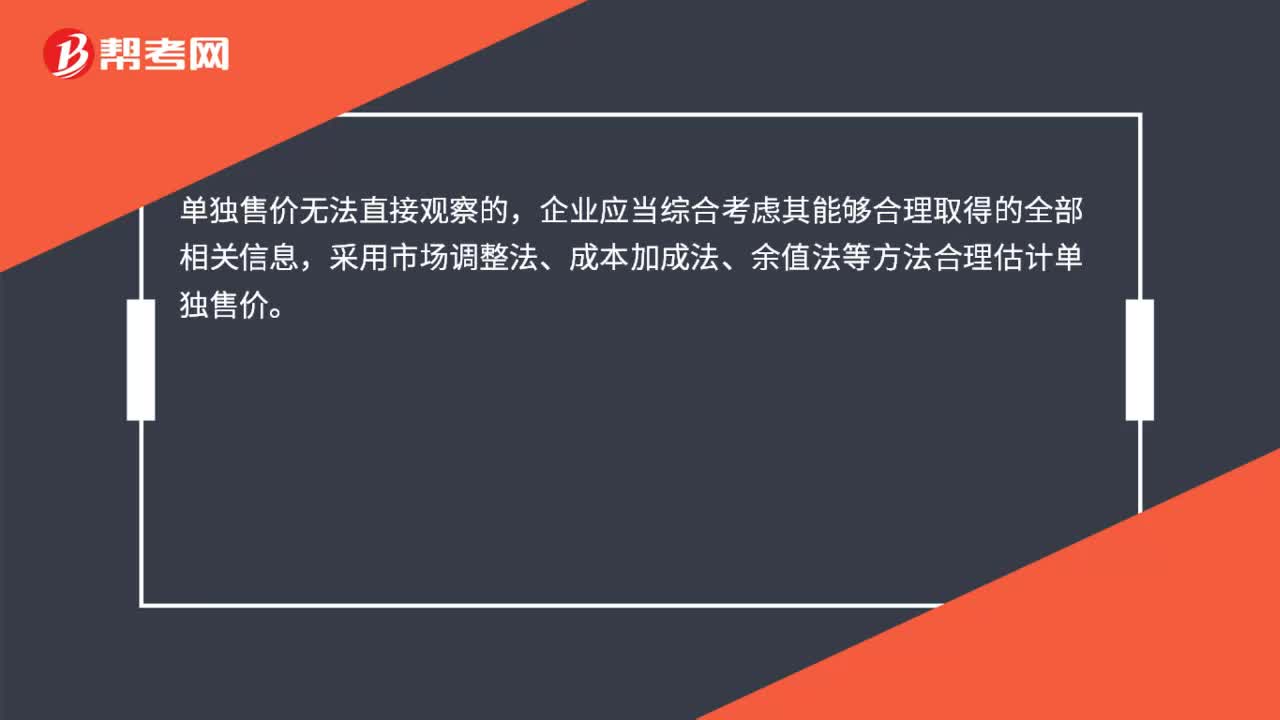

00:42單獨售價無法直接觀察如何確定?:單獨售價無法直接觀察如何確定?單獨售價無法直接觀察的,企業(yè)應當綜合考慮其能夠合理取得的全部相關信息,采用市場調整法、成本加成法、余值法等方法合理估計單獨售價。單獨售價指的是商品單獨銷售的價格,合同折扣是指合同中各單項履約義務所承諾商品的單獨售價之和高于合同交易價格的金額,企業(yè)應當在各單項履約業(yè)務之間進行分攤。

00:11

00:11禮品和款待可能就是對職業(yè)道德原則產生的不利影響嗎?:禮品和款待可能就是對職業(yè)道德原則產生的不利影響嗎?如果客戶向注冊會計師或其近親屬贈送禮品或給子款待,注冊會計師不得向客戶索取、收受委托合同約定以外的酬金或其他財物,注冊會計師應當評價接受款待產生不利影響的嚴重程度,【例題·單選題】甲注冊會計師在執(zhí)行外勤工作時,A.客戶贈送的目的是為保證與注冊會計師的及時溝通,B.該手機并非甲注冊會計師索要,甲注冊會計師可以接受。

14:23

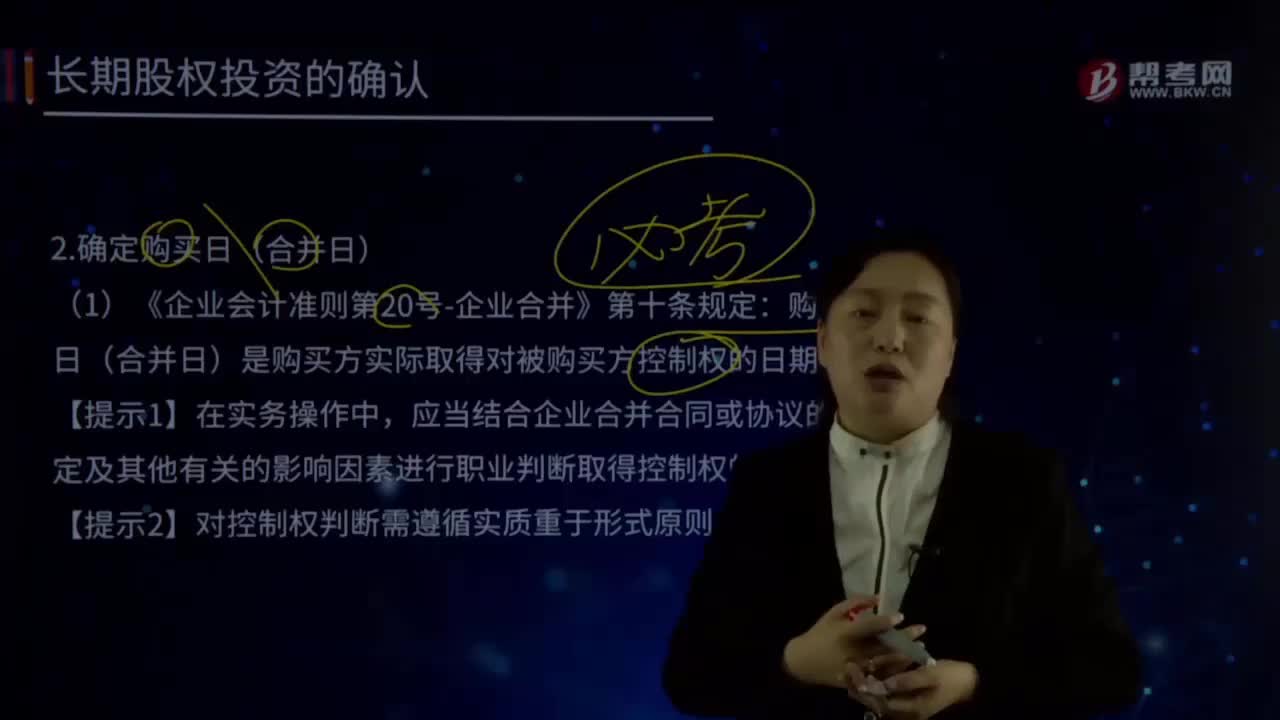

14:23如何確定購買日(合并日)?:購買日(合并日)是購買方實際取得對被購買方控制權的日期。應當結合企業(yè)合并合同或協議的約定及其他有關的影響因素進行職業(yè)判斷取得控制權的日期。才能夠形成與取得股權或凈資產相關的風險和報酬的轉移。取得相關批準是對企業(yè)合并交易或事項進行會計處理的前提。購買方實際上控制被購買方的財務和經營政策,購買日是指購買方最終取得對被購買企業(yè)控制權的日期。

01:13

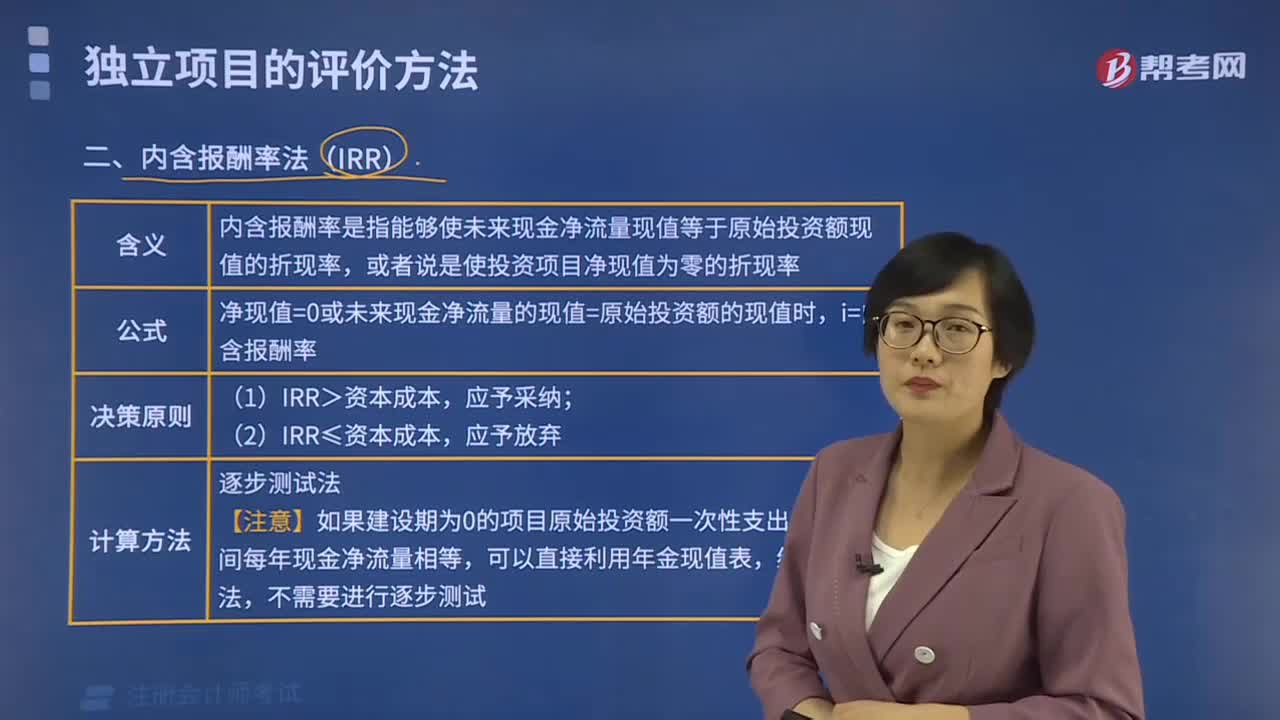

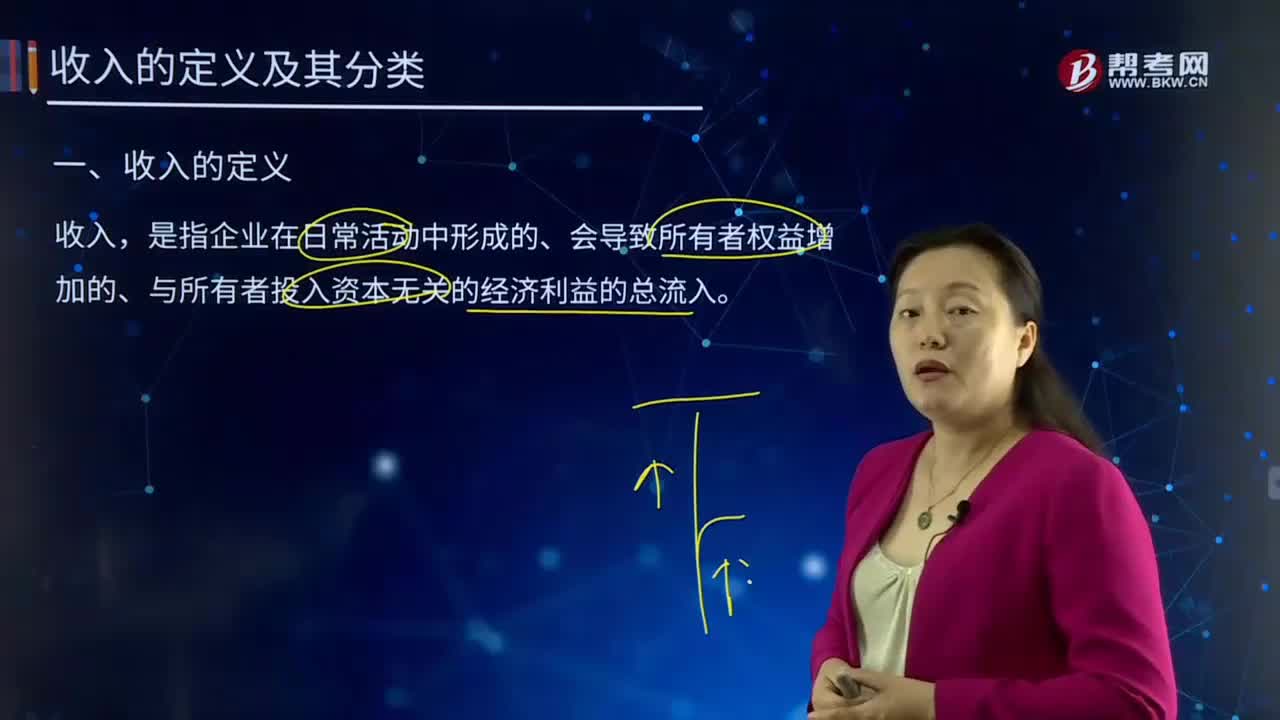

01:13收入的定義是什么?如何分類?:是指企業(yè)在日常活動中形成的、會導致所有者權益增加的、與所有者投入資本無關的經濟利益的總流入。收入按企業(yè)從事日常活動的性質不同,分為銷售商品收入、提供勞務收入和讓渡資產使用權收入。收入按企業(yè)經營業(yè)務的主次不同,分為主營業(yè)務收入和其他業(yè)務收入。主營業(yè)務收入是指企業(yè)為完成其經營目標所從事的經常性活動所實現的收入。其他業(yè)務收入是指企業(yè)為完成其經營目標所從事的與經常性活動相關的活動實現的收入。

09:41

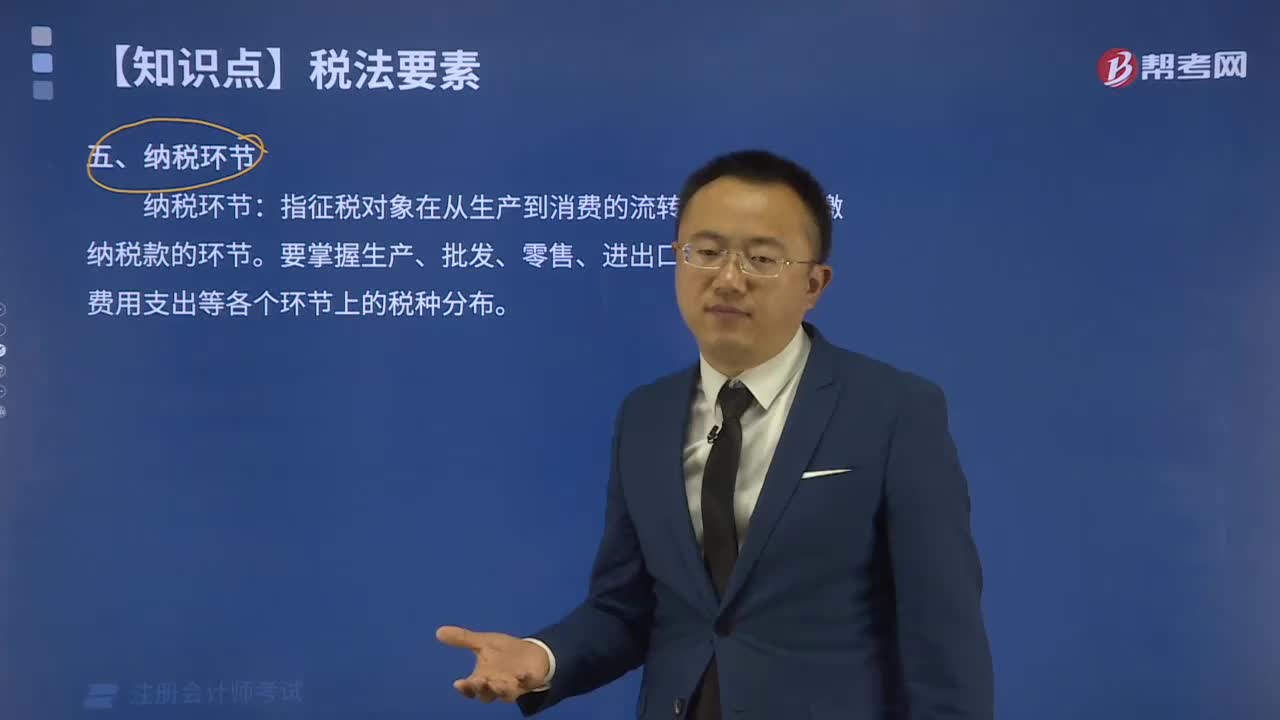

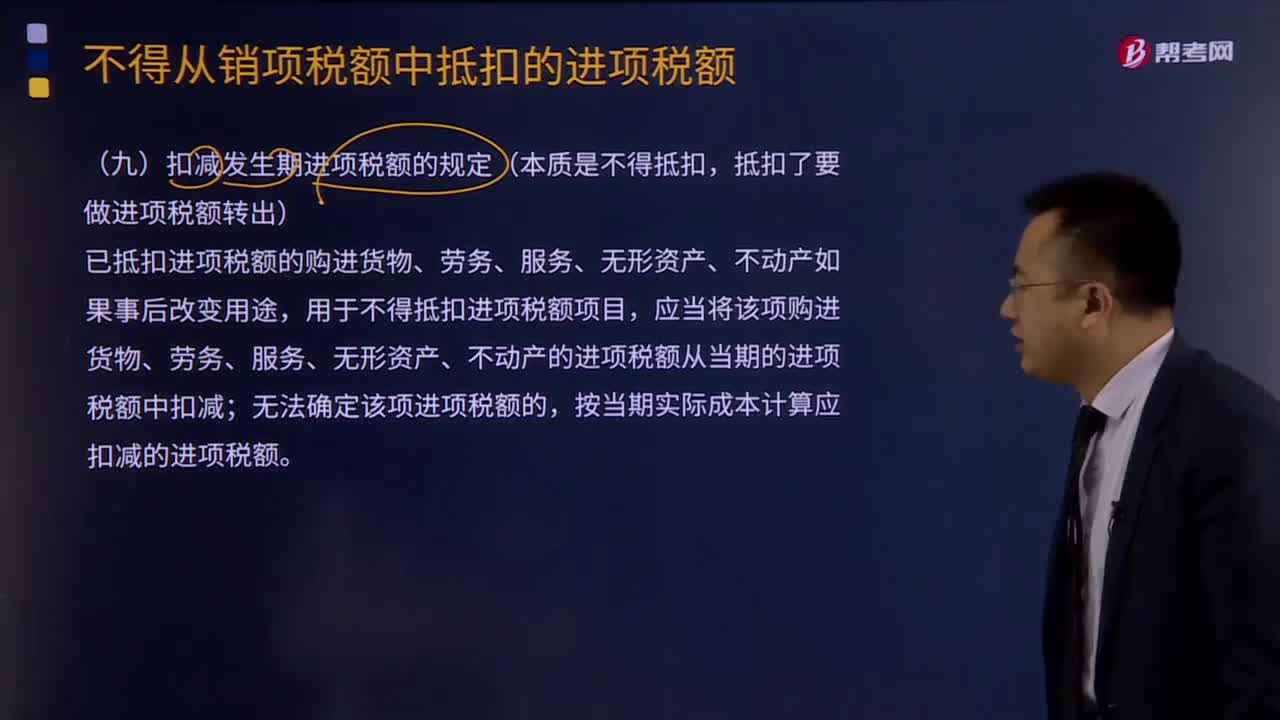

09:41扣減發(fā)生期進項稅額的規(guī)定是什么?:扣減發(fā)生期進項稅額的規(guī)定是什么?已抵扣進項稅額的購進貨物、勞務、服務、無形資產、不動產如果事后改變用途,應當將該項購進貨物、勞務、服務、無形資產、不動產的進項稅額從當期的進項稅額中扣減,按當期實際成本計算應扣減的進項稅額:1、原已作為進項稅額抵扣的以后發(fā)生不得抵扣的情形做進項稅額轉出:計入原材料(貨物)成本的價格部分×對應的稅率,(2)原購進時計算抵扣的農產品:

00:26

00:26票據在出票和承兌環(huán)節(jié)被偽造,票據是否有效?:票據在出票和承兌環(huán)節(jié)被偽造,票據是否有效?這張票據是有效的,后面的真正簽章人是需要承擔票據責任的。但是,如果偽造人的行為給他人造成損失的,必須承擔民事責任;構成犯罪的,還應承擔刑事責任。

00:25

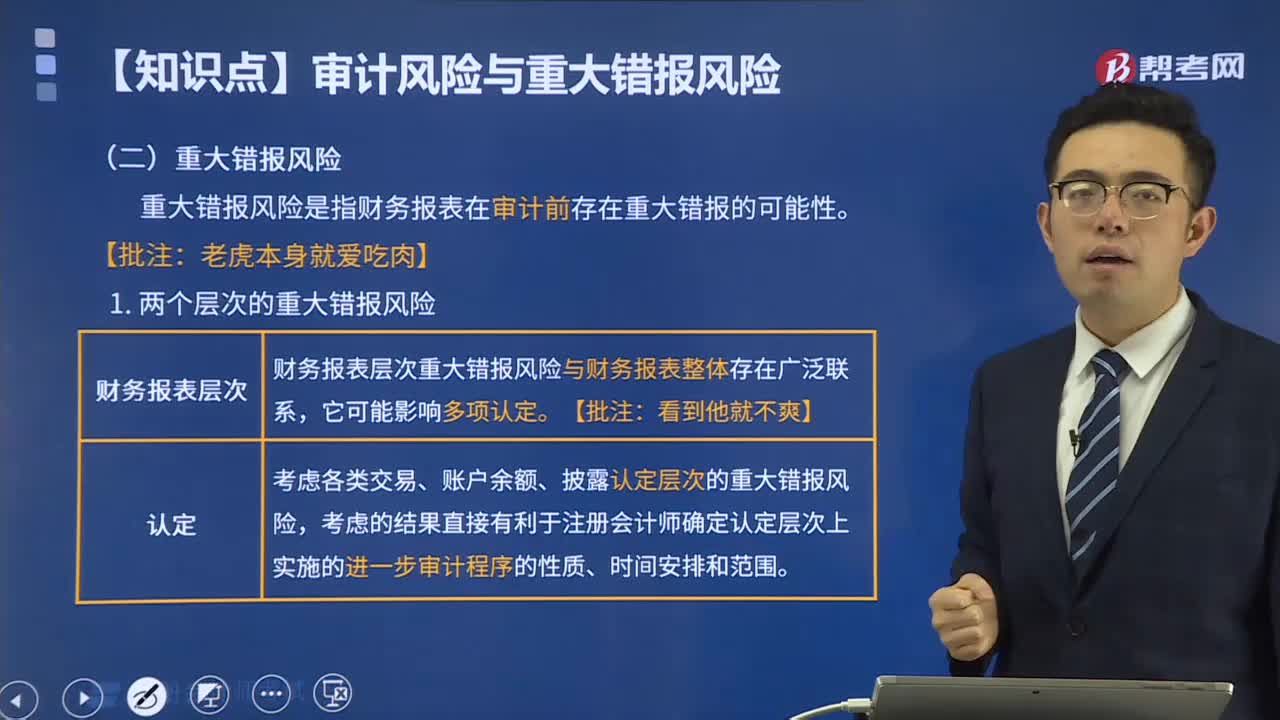

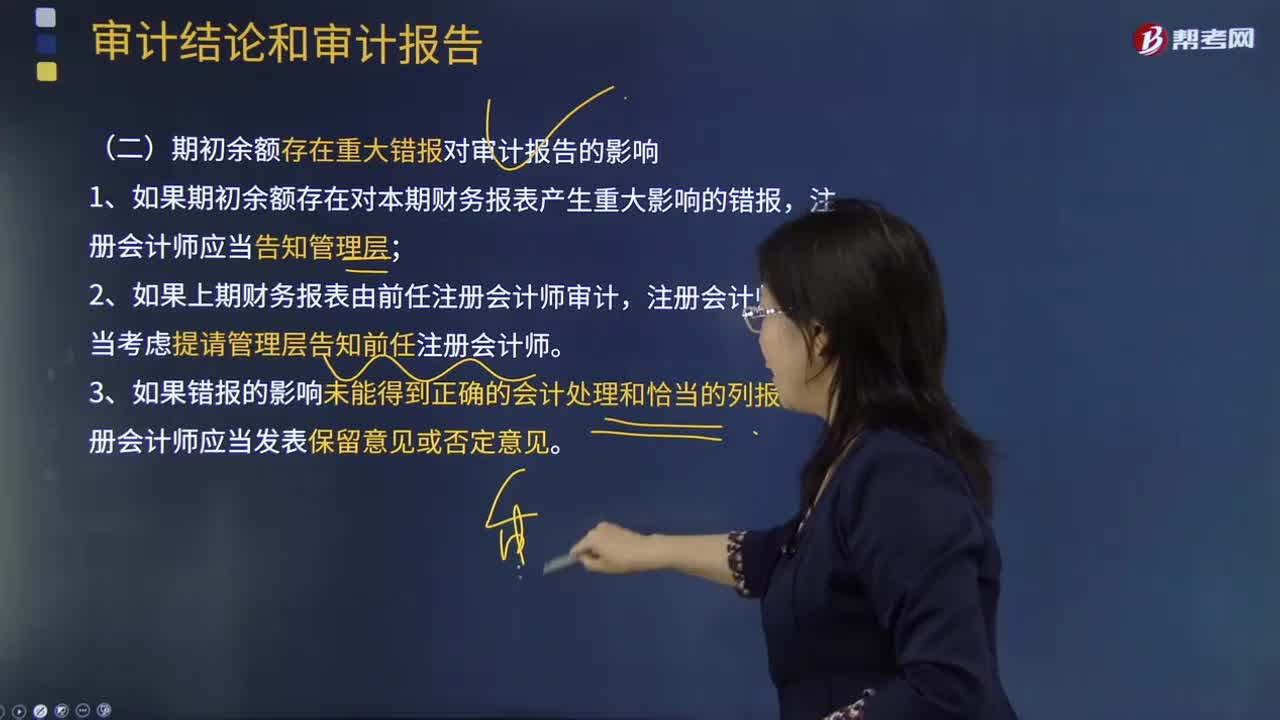

00:25確認大額的研發(fā)費用存在著特別風險, 可僅針對特別賬戶審計嗎?:確認大額的研發(fā)費用存在著特別風險,可僅針對特別賬戶審計嗎?因為子公司從事新產品研發(fā)可能會導致存在重大錯報風險,所以對子公司可能存在特別風險的事項實施審計程序,這是沒問題的。

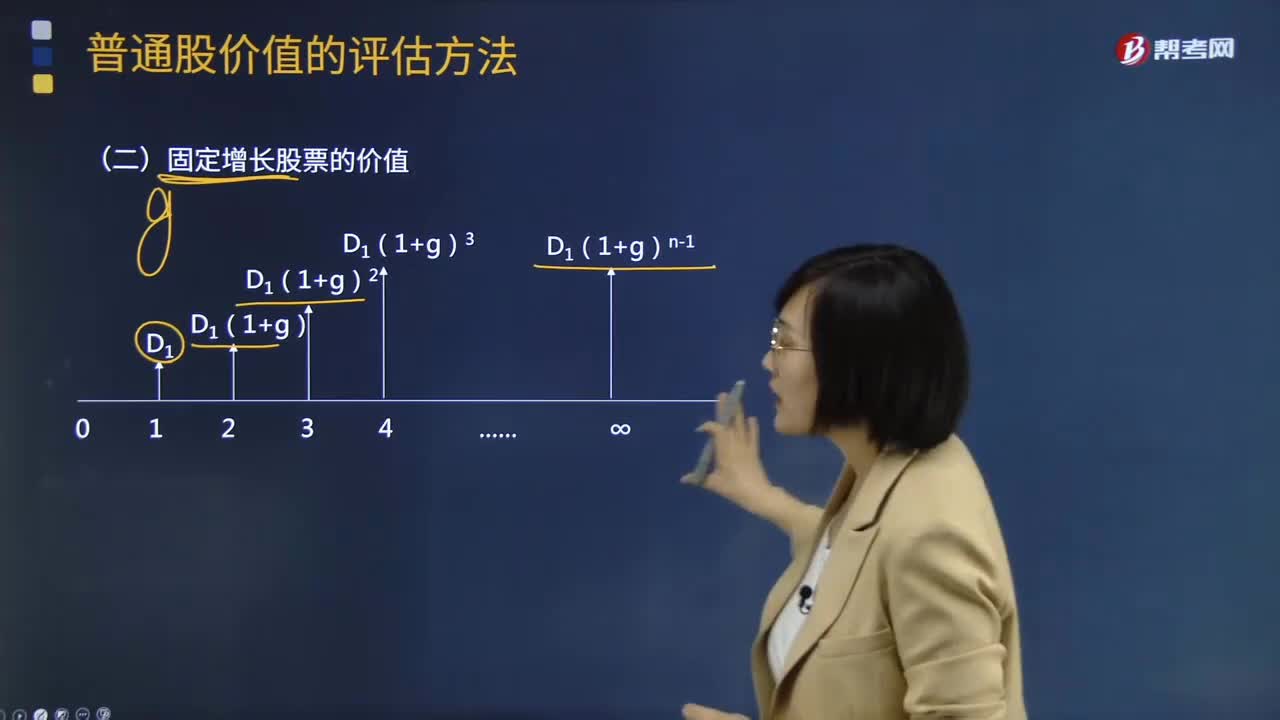

05:43

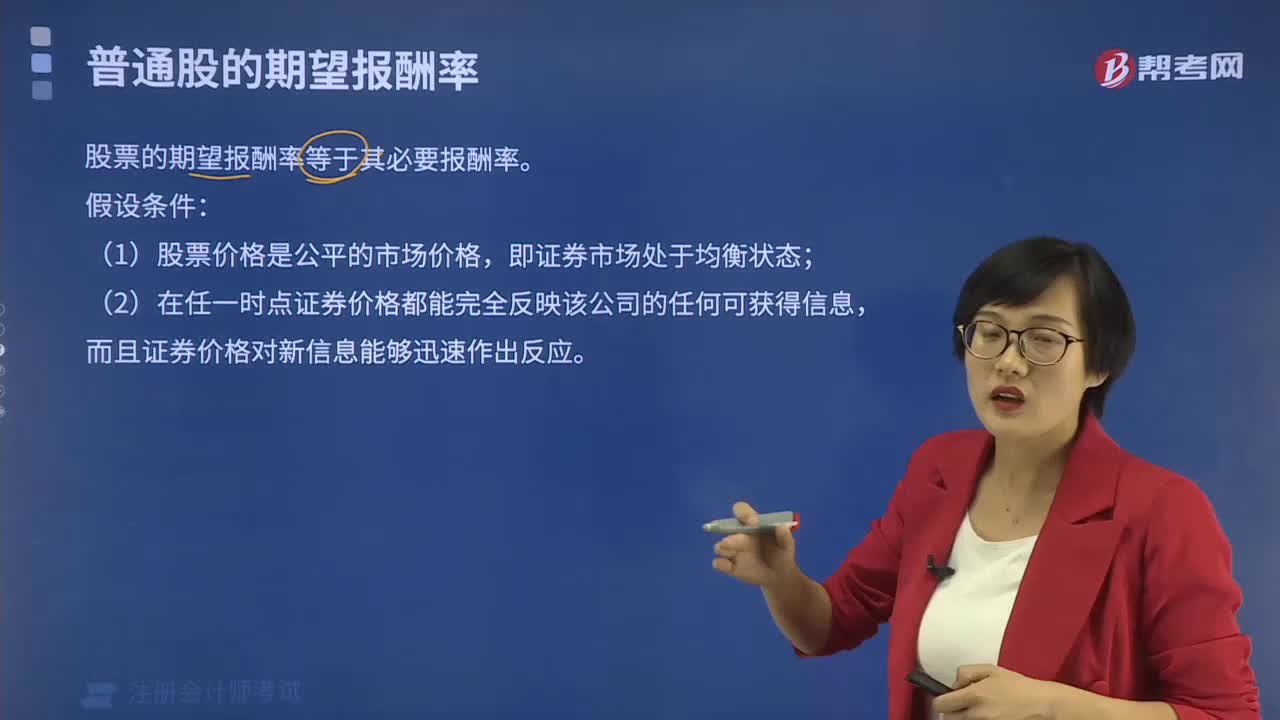

05:43如何計算固定增長股票的價值?:如何計算固定增長股票的價值?固定增長價值指的是股票在未來的一段時間內呈現出固定增長模式,固定增長價值的股票,固定成長股票是指未來期內,股利成固定增長趨勢變動的股票。企業(yè)的股利不應當是不變的,但就整個平均來說應等于國民生產總值的成長率,或者說是真實的國民生產總值增長率加通貨膨脹率。【常見問題1】為什么0時點的股利不能作為股票估值的一部分,【答案】0時點的股利視為是已經發(fā)放的股利。

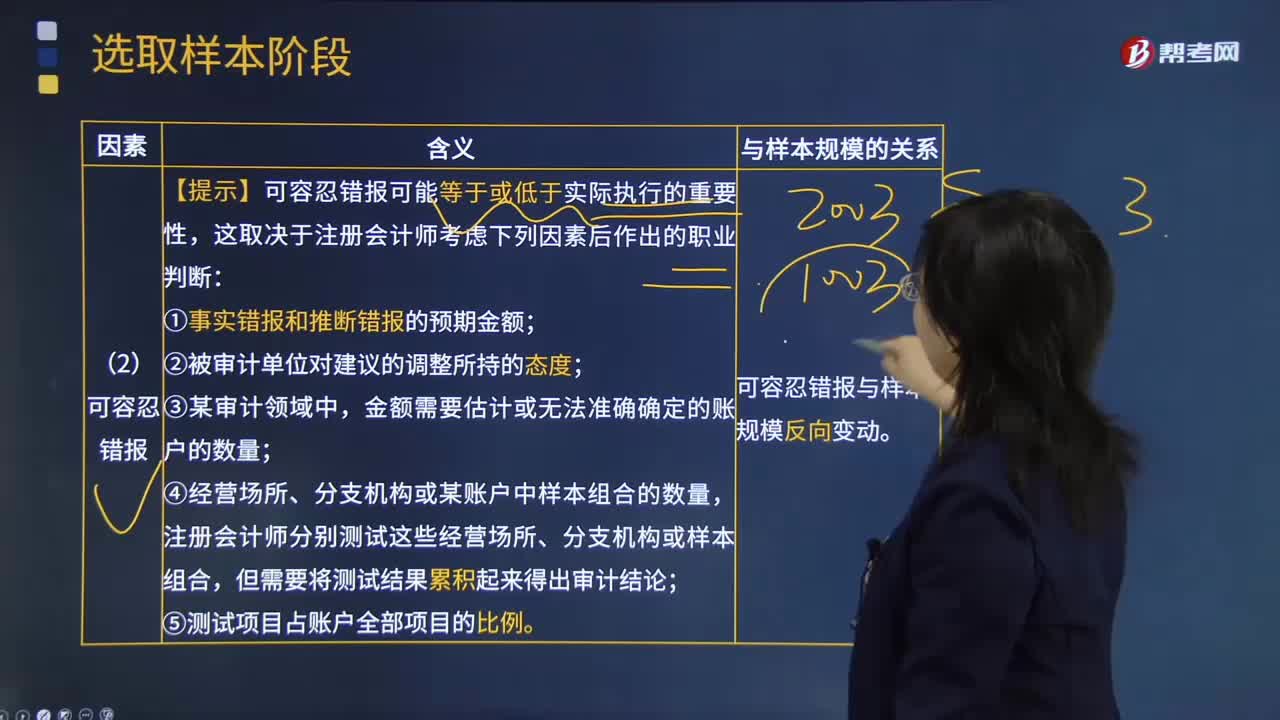

01:57

01:57影響樣本規(guī)模因素中可容忍錯報因素的含義是什么?:影響樣本規(guī)模因素中可容忍錯報因素的含義是什么?錯報是指某一財務報表項目的金額、分類、列報或披露,與按照適用的財務報告編制基礎應當列示的金額、分類、列報或披露之間存在的差異;需要對金額、分類、列報或披露作出的必要調整。【提示】可容忍錯報可能等于或低于實際執(zhí)行的重要性,①事實錯報和推斷錯報的預期金額;金額需要估計或無法準確確定的賬戶的數量;④經營場所、分支機構或某賬戶中樣本組合的數量。

01:47

01:47為什么不能將與收入確認相關的所有認定都假定為存在舞弊風險?:假定收入確認存在舞弊風險,并不意味著注冊會計師應當將與收入確認相關的所有認定都假定為存在舞弊風險。注冊會計師需要結合對被審計單位及其環(huán)境的具體了解,考慮收入確認舞弊可能如何發(fā)生。管理層實施舞弊的動機或壓力不同,其舞弊風險所涉及的具體認定也不同,則可能有高估收入的動機或壓力(如提前確認收入或記錄虛假的收入),收入的發(fā)生認定存在舞弊風險的可能性較大,而完整性認定則通常不存在舞弊風險;

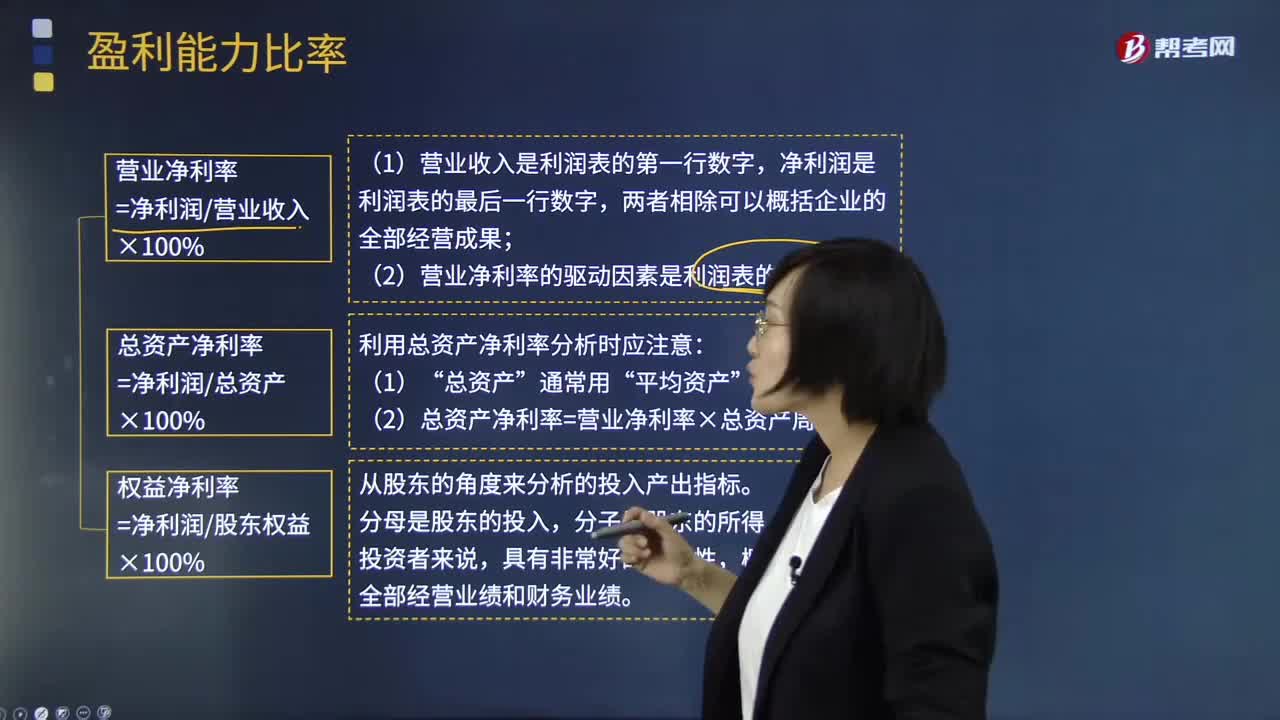

03:04

03:04如何理解盈利能力比率?:盈利能力比率是指企業(yè)正常經營賺取利潤的能力,反映企業(yè)盈利能力的指標很多,通常使用的主要有銷售凈利率、銷售毛利率、資產凈利率、凈值報酬率。銷售凈利率是指凈利與銷售收入的百分比:表示銷售收入的收益水平:銷售毛利率=[(銷售收入-銷售成本)÷銷售收入]×100%:資產凈利率是企業(yè)凈利與平均資產總額的百分比。資產凈利計算公式為,資產凈利率=(凈利潤÷平均資產總額)×100%。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日