下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

19:42

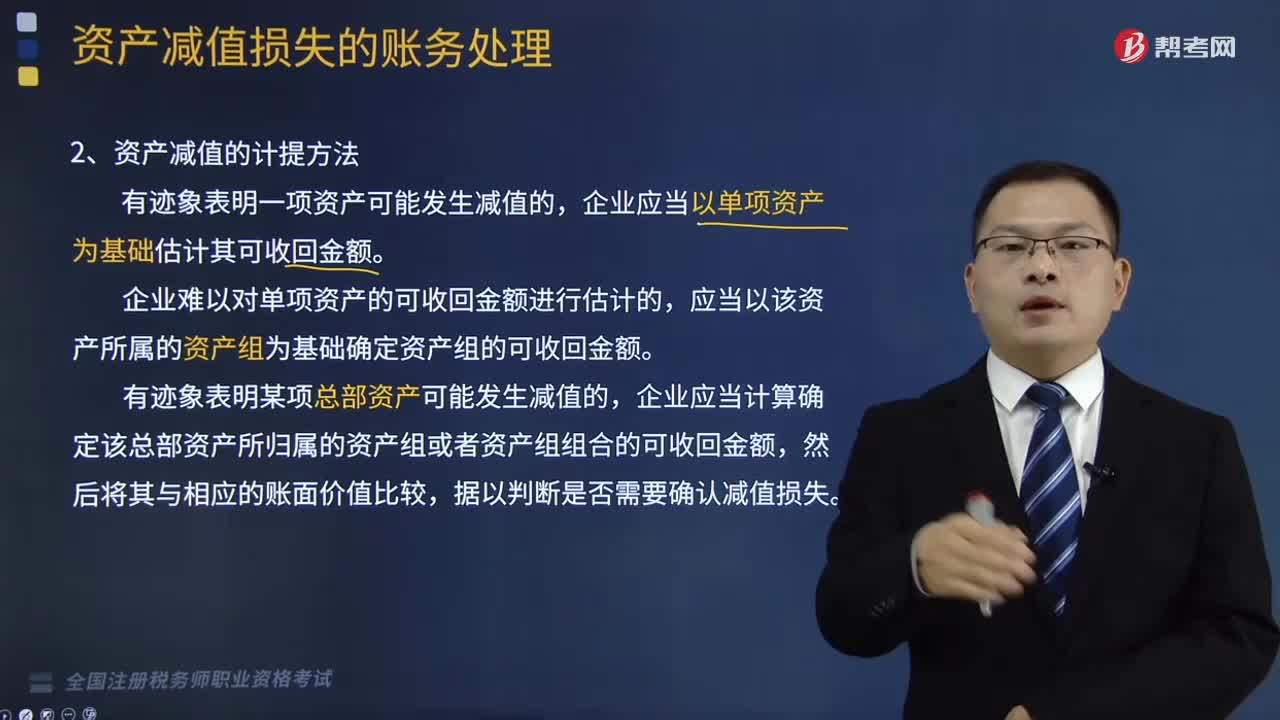

19:42資產(chǎn)減值的計提方法是指什么?:企業(yè)應當以單項資產(chǎn)為基礎估計其可收回金額。企業(yè)難以對單項資產(chǎn)的可收回金額進行估計的,企業(yè)應當計算確定該總部資產(chǎn)所歸屬的資產(chǎn)組或者資產(chǎn)組組合的可收回金額,A.對單項資產(chǎn)的可收回金額難以估計的,C.估計資產(chǎn)未來現(xiàn)金流量現(xiàn)值時通常應當使用單一的折現(xiàn)率,E.資產(chǎn)的可收回金額應當根據(jù)資產(chǎn)的公允價值減去處置費用后的凈額與資產(chǎn)預計未來現(xiàn)金流量的現(xiàn)值兩者之間較高者確認。

04:10

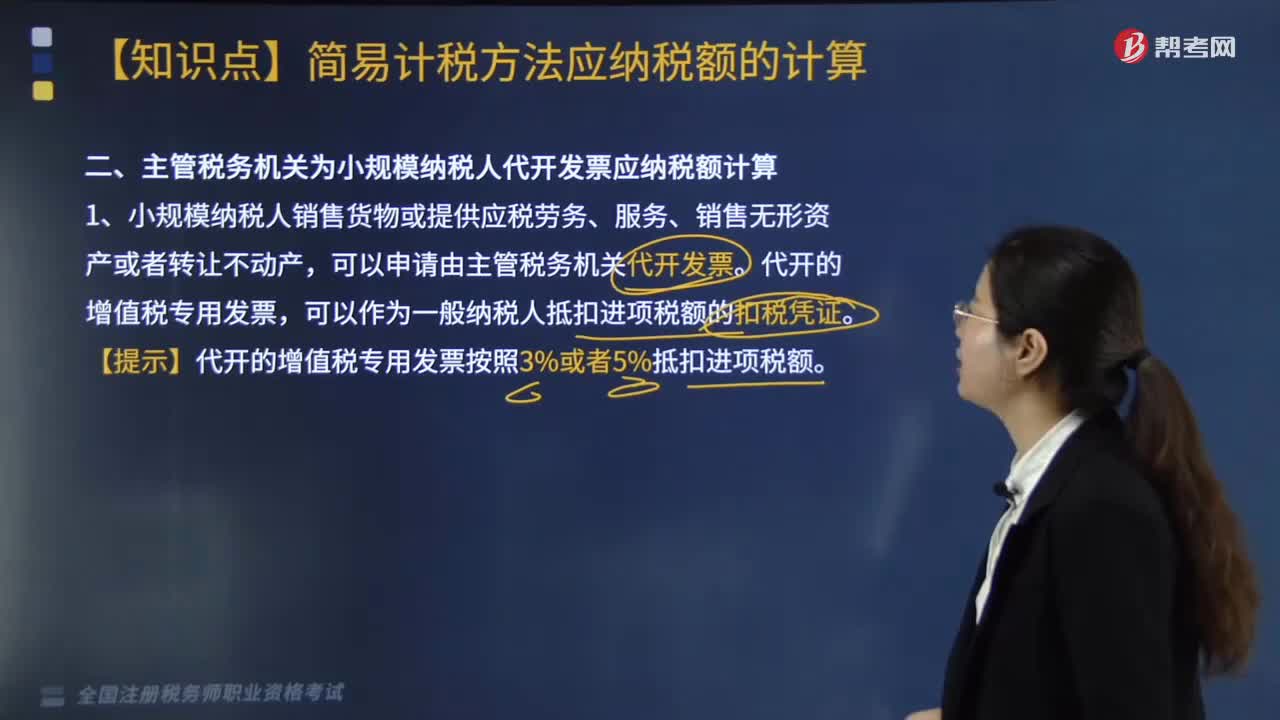

04:10主管稅務機關為小規(guī)模納稅人代開發(fā)票應納稅額如何計算?:主管稅務機關為小規(guī)模納稅人代開發(fā)票應納稅額如何計算?主管稅務機關為小規(guī)模納稅人代開發(fā)票應納稅額的計算方式如下:1.小規(guī)模納稅人銷售貨物或提供應稅勞務、服務、銷售無形資產(chǎn)或者轉(zhuǎn)讓不動產(chǎn),可以作為一般納稅人抵扣進項稅額的扣稅憑證。【提示】代開的增值稅專用發(fā)票按照3%或者5%抵扣進項稅額。2.8個行業(yè)小規(guī)模納稅人發(fā)生增值稅應稅行為,可以自行開具增值稅專用發(fā)票,需要開具增值稅專用發(fā)票的。

05:25

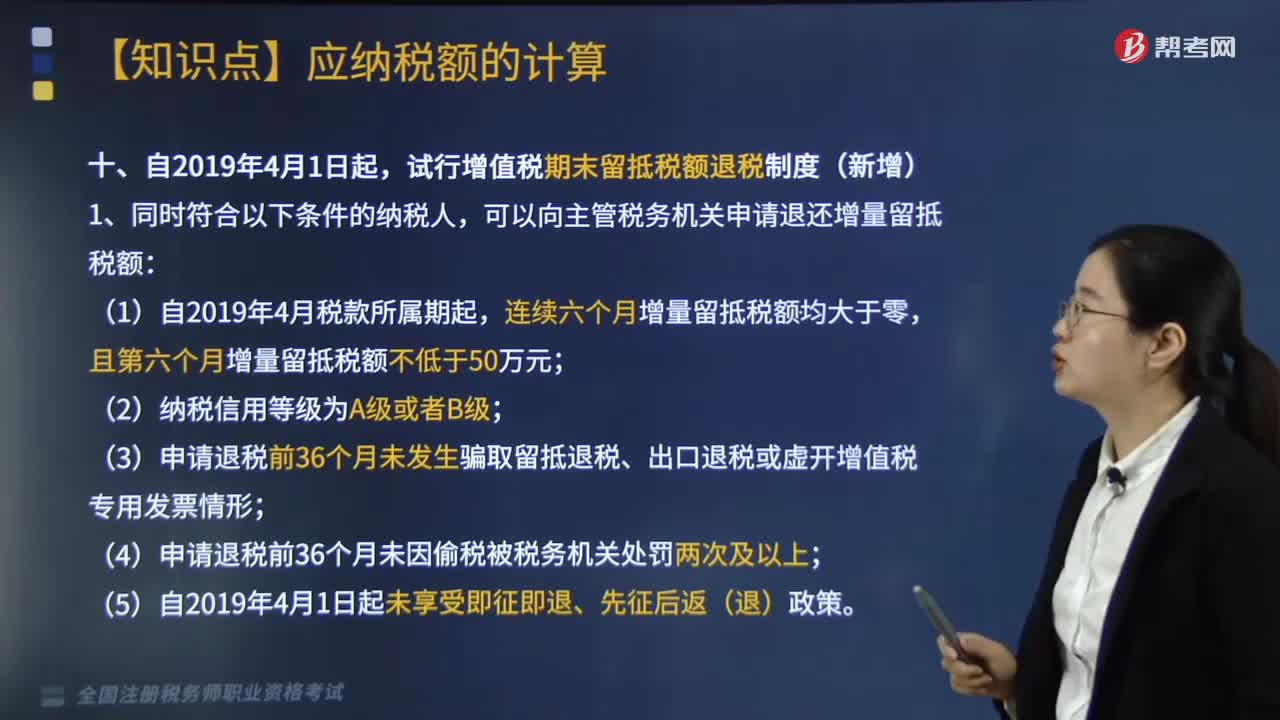

05:25納稅人資產(chǎn)重組增值稅留抵稅額應該如何處理?:納稅人資產(chǎn)重組增值稅留抵稅額應該如何處理?其在辦理注銷登記前尚未抵扣的進項稅額可結(jié)轉(zhuǎn)至新納稅人處繼續(xù)抵扣。試行增值稅期末留抵稅額退稅制度(新增),可以向主管稅務機關申請退還增量留抵稅額,(3)申請退稅前36個月未發(fā)生騙取留抵退稅、出口退稅或虛開增值稅專用發(fā)票情形;3.納稅人當期允許退還的增量留抵稅額:允許退還的增量留抵稅額=增量留抵稅額×進項構成比例×60%。

04:12

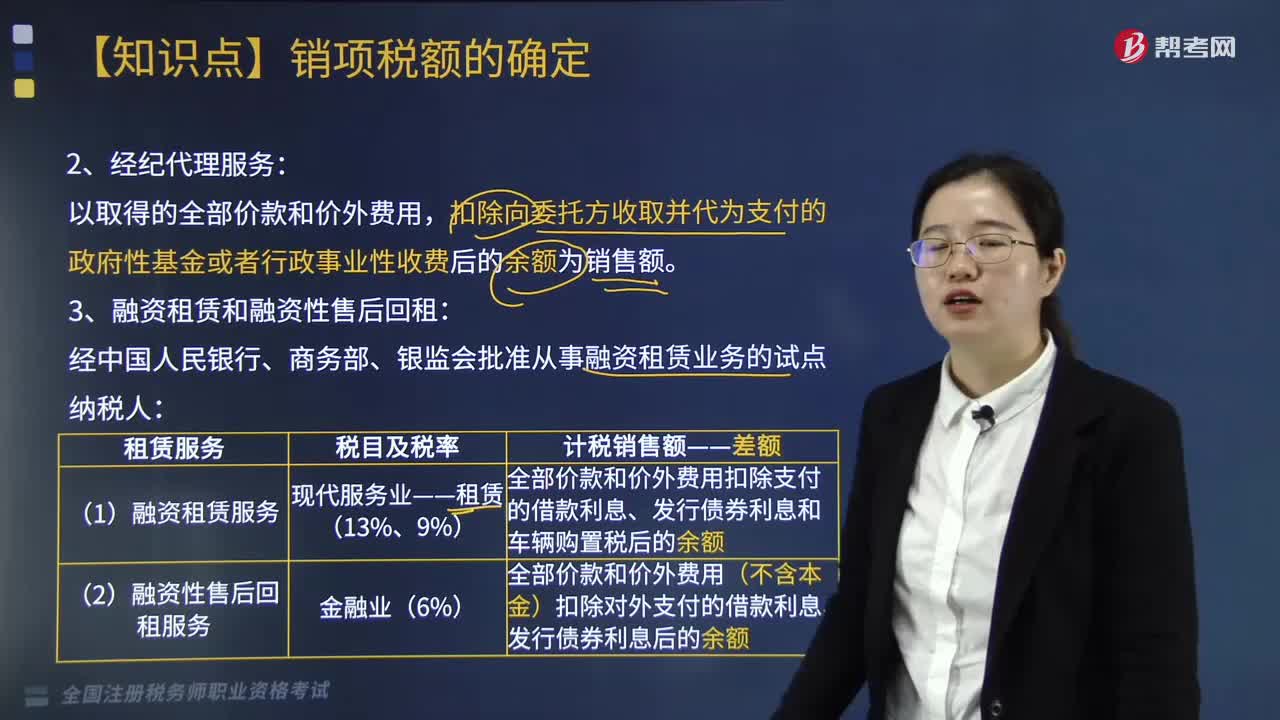

04:12經(jīng)紀代理服務的銷售額是什么?:扣除向委托方收取并代為支付的政府性基金或者行政事業(yè)性收費后的余額為銷售額。扣除代收的機場建設費和代售其他航空運輸企業(yè)客票而代收轉(zhuǎn)付的價款為銷售額,取得的全部價款和價外費用扣除支付給承運方運費后的余額為銷售額,扣除向旅游服務購買方收取并支付給其他單位或者個人的住宿費、餐飲費、交通費、簽證費、門票費和支付給其他接團旅游企業(yè)的旅游費用后的余額為銷售額。

03:49

03:49涉及多項非貨幣性資產(chǎn)交換的會計處理是怎樣的?:非貨幣性資產(chǎn)交換,是指交易雙方主要以存貨、固定資產(chǎn)無形資產(chǎn)和長期股權投資等非貨幣性資產(chǎn)進行的交換,該交換一般不涉及貨幣性資產(chǎn),或只涉及少量貨幣性資產(chǎn)即補價。涉及多項非貨幣性資產(chǎn)交換的會計處理:確定換入資產(chǎn)成本總額(和單項資產(chǎn)確定方法一致):確定單項換入資產(chǎn)成本(以換入資產(chǎn)的價值為基礎),不應計入存貨入賬成本的有( );A.以非貨幣性資產(chǎn)交換方式取得存貨時支付的補價。

03:17

03:17非居民企業(yè)從事國際運輸業(yè)務如何進行稅收管理?:根據(jù)《非居民企業(yè)從事國際運輸業(yè)務稅收管理暫行辦法》公告,2. 非居民企業(yè)以程租、期租、濕租的方式出租船舶、飛機取得收入的經(jīng)營活動屬于國際運輸業(yè)務,3. 非居民企業(yè)從事上述規(guī)定的國際運輸業(yè)務。1. 非居民企業(yè)應自有關部門批準其經(jīng)營資格或運輸合同、協(xié)議簽訂之日起30日內(nèi)。自行或委托代理人選擇向境內(nèi)一處業(yè)務口岸所在地主管稅務機關辦理稅務登記。

03:33

03:33涉稅鑒證基本業(yè)務流程中,涉稅鑒證業(yè)務報告風險控制內(nèi)容有哪些?:涉稅鑒證業(yè)務報告風險控制內(nèi)容如下:稅務師事務所應當根據(jù)《稅務師業(yè)務報告規(guī)則(試行)》形成制作基本要求;制定相關程序以保證業(yè)務報告質(zhì)量和控制風險,(3)對委托人或者委托人指定的第三人提出的修改業(yè)務報告結(jié)論或意見的要求,稅務師應當向委托人或者委托人指向的第三人詢問修改理由、獲取新的有效證據(jù)。(4)稅務師事務所利用復核、監(jiān)控、控制程序等手段對業(yè)務報告進行質(zhì)量風險控制;

04:16

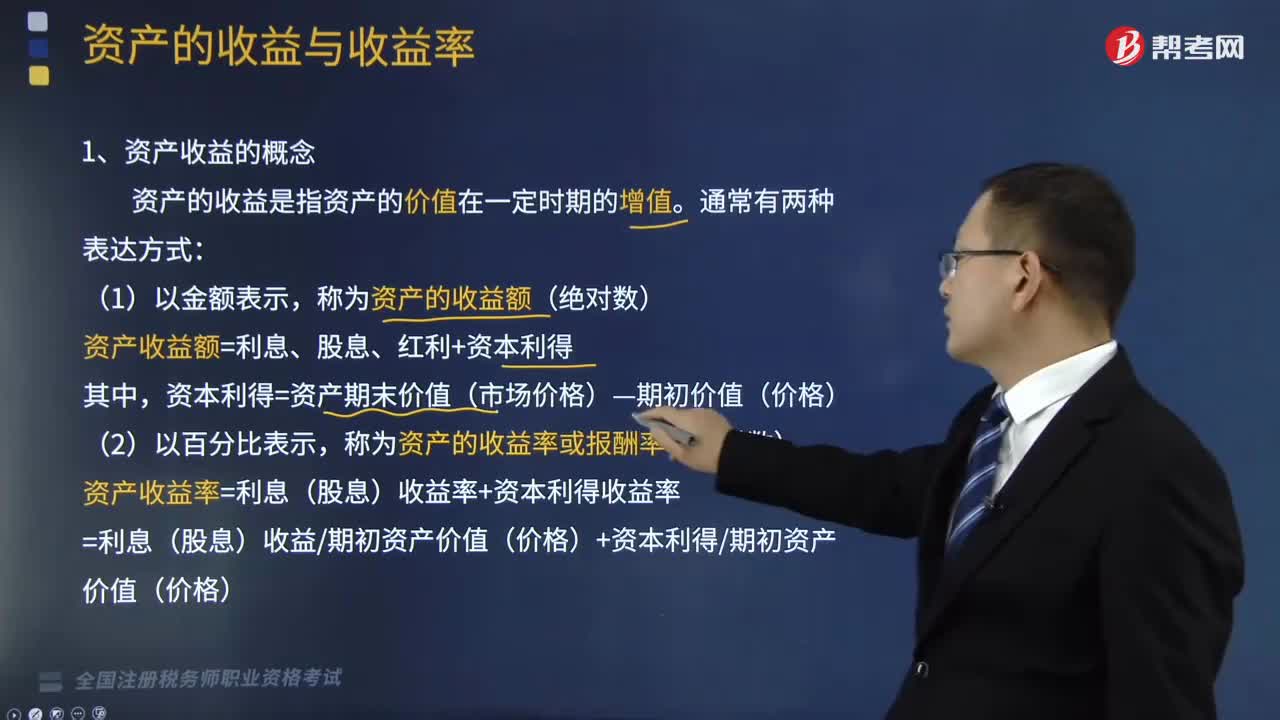

04:16資產(chǎn)收益的概念是什么?:資產(chǎn)收益的概念是什么?資產(chǎn)的收益是指資產(chǎn)的價值在一定時期的增值。資產(chǎn)收益額=利息、股息、紅利+資本利得,資本利得=資產(chǎn)期末價值(市場價格)—期初價值(價格);稱為資產(chǎn)的收益率或報酬率(相對數(shù))。資產(chǎn)收益率=利息(股息)收益率+資本利得收益率,=利息(股息)收益期初資產(chǎn)價值(價格)+資本利得期初資產(chǎn)價值(價格),資產(chǎn)的收益指的就是資產(chǎn)的年收益率。

00:10

00:10稅務師報名需要社保和工作證明嗎?:稅務師報名需要社保和工作證明嗎?稅務師報名是需要工作證明的,社保無需提供。

03:12

03:12由主管稅務機關調(diào)整應納稅額和關聯(lián)企業(yè)納稅調(diào)整適用怎樣的稅款征收情形?:由主管稅務機關調(diào)整應納稅額和關聯(lián)企業(yè)納稅調(diào)整適用怎樣的稅款征收情形?由主管稅務機關調(diào)整應納稅額、關聯(lián)企業(yè)納稅調(diào)整、責令繳納、責令提供納稅擔保、稅收保全措施、強制執(zhí)行措施和阻止出境。本文具體來分析一下由主管稅務機關調(diào)整應納稅額和關聯(lián)企業(yè)納稅調(diào)整這兩種措施。1.由主管稅務機關調(diào)整應納稅額,稅務機關有權核定其應納稅額;(2)依照法律、行政法規(guī)的規(guī)定應當設置但未設置賬簿的;

07:16

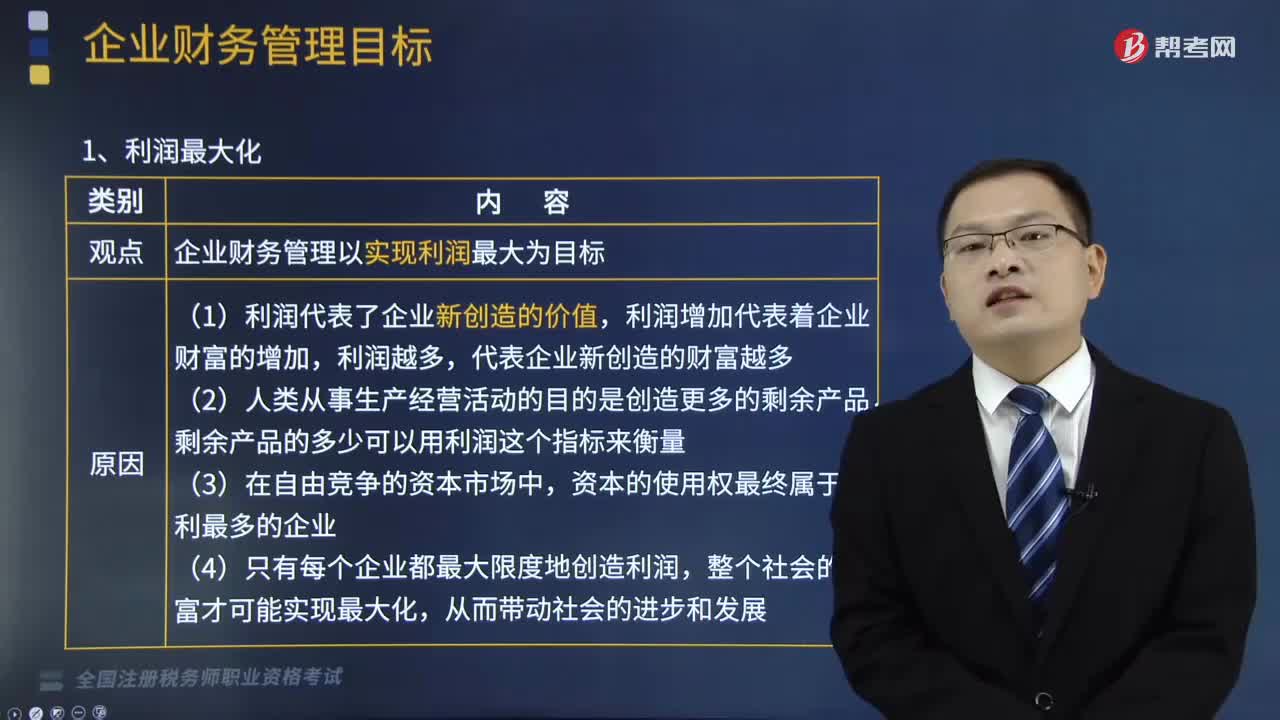

07:16企業(yè)財務管理中利潤最大化的優(yōu)缺點是什么?:企業(yè)財務管理中利潤最大化的優(yōu)缺點是什么?企業(yè)財務管理中利潤最大化的優(yōu)點是:缺點是沒有考慮利潤實現(xiàn)時間和資金時間價值;利潤最大化是指企業(yè)財務管理以實現(xiàn)利潤最大為目標。利潤增加代表著企業(yè)財富的增加,(1)利潤代表了企業(yè)新創(chuàng)造的價值,利潤增加代表著企業(yè)財富的增加,(4)只有每個企業(yè)都最大限度地創(chuàng)造利潤,整個社會的財富才可能實現(xiàn)最大化。(1)沒有考慮利潤實現(xiàn)時間和資金時間價值。

05:08

05:08混合性投資業(yè)務企業(yè)所得稅該如何處理?:什么是混合性投資業(yè)務企業(yè)所得稅處理?需要按投資合同或協(xié)議約定的利率定期支付利息(或定期支付保底利息、固定利潤、固定股息。被投資企業(yè)需要贖回投資或償還本金。二、處理混合性投資業(yè)務企業(yè)所得稅的方法,應于被投資企業(yè)應付利息的日期:投資雙方應于贖回時將贖價與投資成本之間的差額確認為債務重組損益,B.乙公司應于應付固定利息的日期確認支出;C.乙公司支付的固定利息可以據(jù)實在稅前扣除。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日