中級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:36

00:36業(yè)務(wù)活動(dòng)成本包括哪些內(nèi)容?:業(yè)務(wù)活動(dòng)成本包括哪些內(nèi)容?業(yè)務(wù)活動(dòng)成本是指民間非營(yíng)利組織為了實(shí)現(xiàn)其業(yè)務(wù)活動(dòng)目標(biāo)、開(kāi)展其項(xiàng)目活動(dòng)或者提供服務(wù)所發(fā)生的費(fèi)用。按照性質(zhì)分為:人員工資及福利費(fèi)、折舊和攤銷費(fèi)、租金、水電費(fèi)、郵電通信費(fèi)、資產(chǎn)減值損失、利息費(fèi)用、稅收費(fèi)用等。

09:39

09:39投資者如何判定為一致行動(dòng)人?:(1)投資者之間有股權(quán)控制關(guān)系;(4)投資者參股另一投資者;(5)銀行以外的其他法人、其他組織和自然人為投資者取得相關(guān)股份提供融資安排,(6)投資者之間存在合伙、合作、聯(lián)營(yíng)等其他經(jīng)濟(jì)利益關(guān)系,(7)持有投資者30%以上股份的自然人;(投資者與其自然人大股東);(9)持有投資者30%以上股份的自然人和在投資者任職的董事、監(jiān)事及高級(jí)管理人員。與投資者持有同一上市公司股份

00:28

00:28直接支付業(yè)務(wù)結(jié)轉(zhuǎn)到下年初的會(huì)計(jì)如何處理?:直接支付業(yè)務(wù)結(jié)轉(zhuǎn)到下年初的會(huì)計(jì)處理如下:1.上年末應(yīng)該將支出一并確定:支出科目:2.第二年直接支付時(shí):借其他應(yīng)付款貸財(cái)政應(yīng)返還額度

01:16

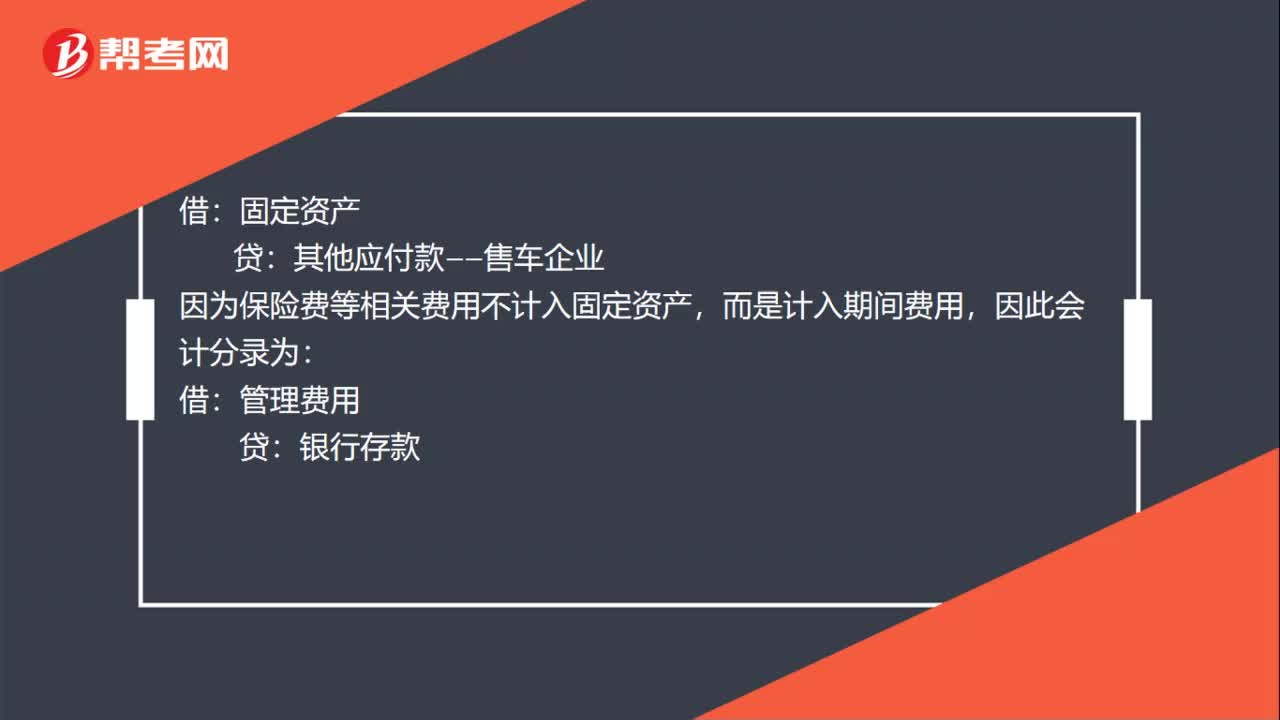

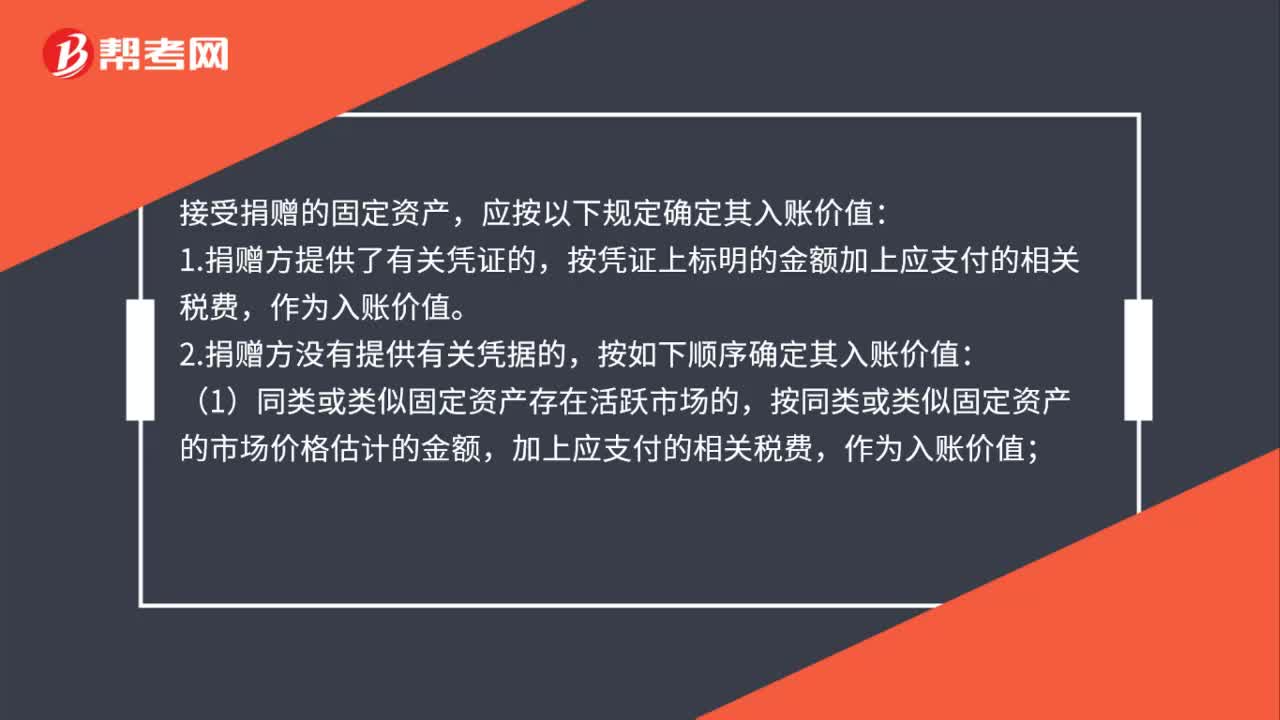

01:16接受捐贈(zèng)的固定資產(chǎn)如何確定入賬價(jià)值?:接受捐贈(zèng)的固定資產(chǎn)如何確定入賬價(jià)值?接受捐贈(zèng)的固定資產(chǎn),應(yīng)按以下規(guī)定確定其入賬價(jià)值:按憑證上標(biāo)明的金額加上應(yīng)支付的相關(guān)稅費(fèi),按如下順序確定其入賬價(jià)值:按同類或類似固定資產(chǎn)的市場(chǎng)價(jià)格估計(jì)的金額,加上應(yīng)支付的相關(guān)稅費(fèi),作為入賬價(jià)值;(2)同類或類似固定資產(chǎn)不存在活躍市場(chǎng)的,按該接受捐贈(zèng)的固定資產(chǎn)的預(yù)計(jì)未來(lái)現(xiàn)金流量現(xiàn)值,受贈(zèng)的系舊的固定資產(chǎn),按照上述方法確認(rèn)的價(jià)值。

00:25

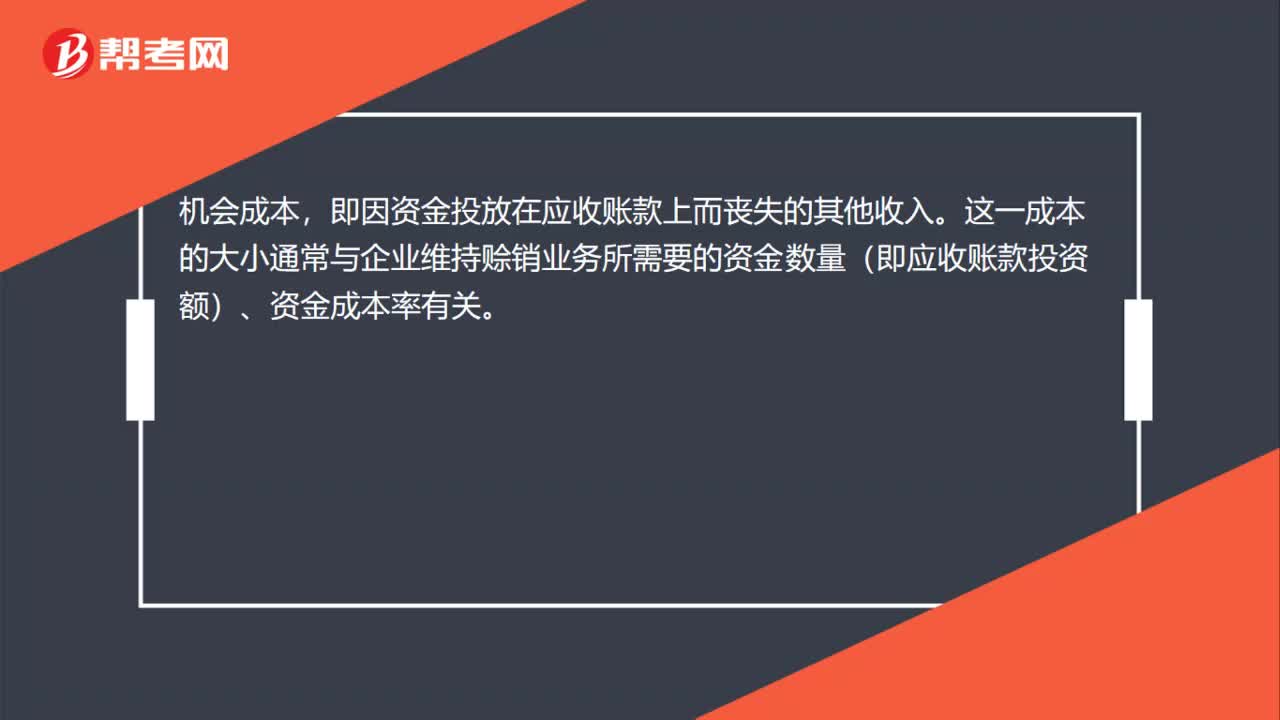

00:25應(yīng)收賬款機(jī)會(huì)成本如何確認(rèn)?:應(yīng)收賬款機(jī)會(huì)成本如何確認(rèn)?機(jī)會(huì)成本,即因資金投放在應(yīng)收賬款上而喪失的其他收入。這一成本的大小通常與企業(yè)維持賒銷業(yè)務(wù)所需要的資金數(shù)量(即應(yīng)收賬款投資額)、資金成本率有關(guān)。

02:13

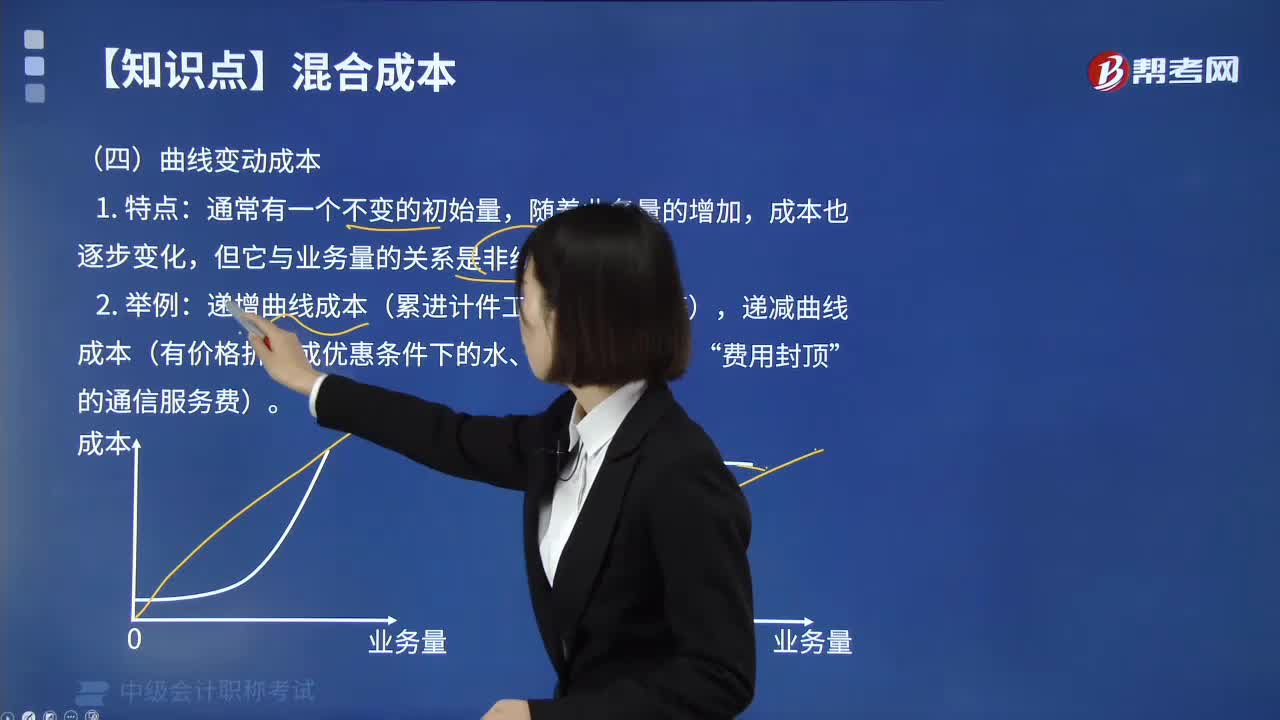

02:13如何理解曲線變動(dòng)成本?:如何理解曲線變動(dòng)成本?這類成本通常有一個(gè)初始量,隨著業(yè)務(wù)的增加成本也逐步增加,不過(guò)兩者不呈正比例的直線關(guān)系,隨著業(yè)務(wù)量的增加,成本也逐步變化,遞增曲線成本(累進(jìn)計(jì)件工資、違約金等),遞減曲線成本(有價(jià)格折扣或優(yōu)惠條件下的水、電消費(fèi)成本、“曲線成本的分類:1.遞減曲線成本,其預(yù)熱成本(初始量)屬固定成本性質(zhì),但預(yù)熱后進(jìn)行熱處理的耗電成本,隨著業(yè)務(wù)量的增加而逐漸上升,即其上升率是遞減的。

00:39

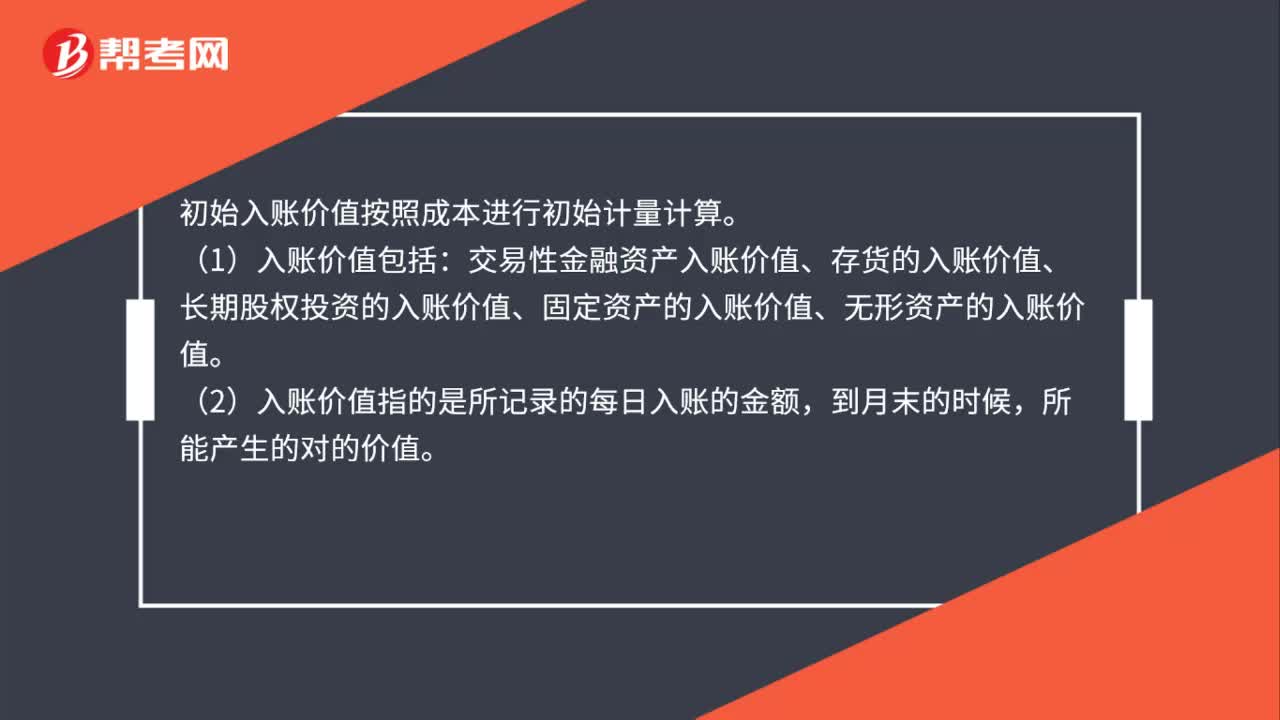

00:39初始入賬價(jià)值如何計(jì)算?:初始入賬價(jià)值如何計(jì)算?初始入賬價(jià)值按照成本進(jìn)行初始計(jì)量計(jì)算。(1)入賬價(jià)值包括:交易性金融資產(chǎn)入賬價(jià)值、存貨的入賬價(jià)值、長(zhǎng)期股權(quán)投資的入賬價(jià)值、固定資產(chǎn)的入賬價(jià)值、無(wú)形資產(chǎn)的入賬價(jià)值。(2)入賬價(jià)值指的是所記錄的每日入賬的金額,到月末的時(shí)候,所能產(chǎn)生的對(duì)的價(jià)值。

00:52

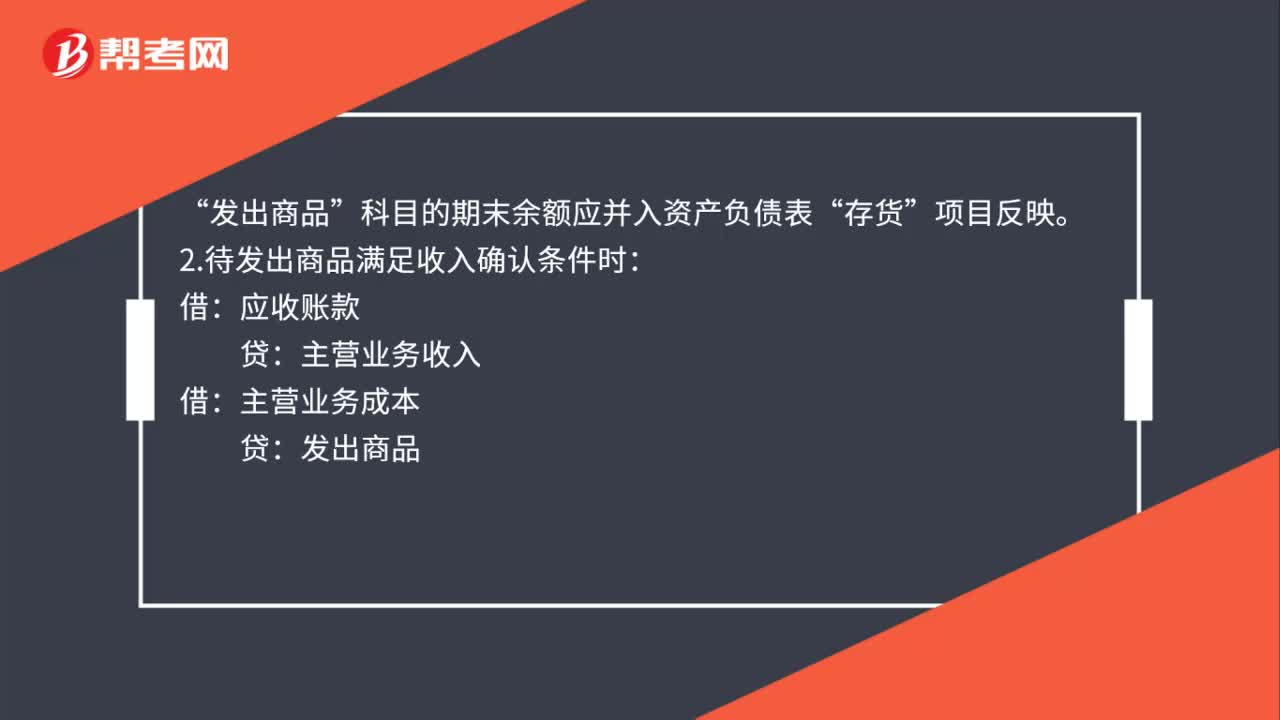

00:52銷售商品不滿足收入確認(rèn)條件會(huì)計(jì)分錄如何做?:銷售商品不滿足收入確認(rèn)條件會(huì)計(jì)分錄如何做?1.發(fā)出商品不滿足收入確認(rèn)條件時(shí):庫(kù)存商品:如果已開(kāi)發(fā)票(如果未開(kāi)發(fā)票:就無(wú)需編制下面這個(gè)分錄)“應(yīng)收賬款“應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)。科目的期末余額應(yīng)并入資產(chǎn)負(fù)債表:存貨:項(xiàng)目反映:2.待發(fā)出商品滿足收入確認(rèn)條件時(shí):應(yīng)收賬款主營(yíng)業(yè)務(wù)收入借主營(yíng)業(yè)務(wù)成本貸發(fā)出商品

09:56

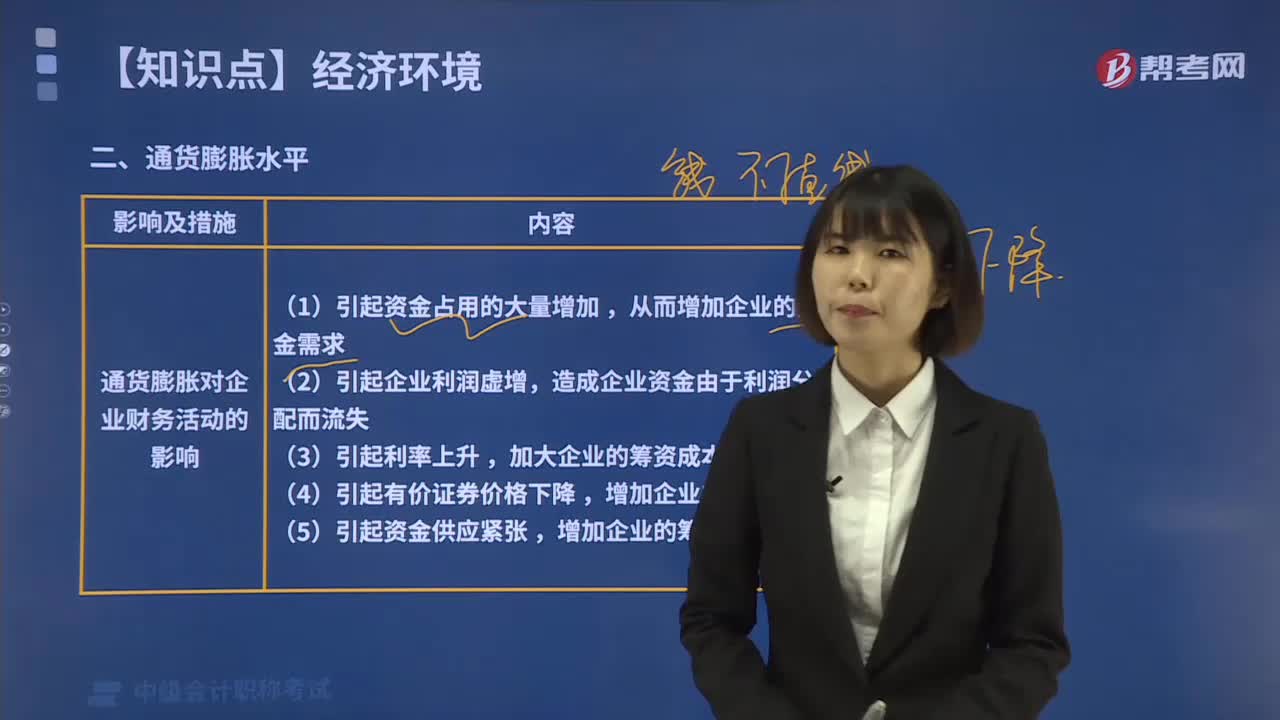

09:56通貨膨脹對(duì)企業(yè)財(cái)務(wù)活動(dòng)有哪些影響?:通貨膨脹對(duì)企業(yè)財(cái)務(wù)活動(dòng)的影響是多方面的。從而增加企業(yè)的資金需求。(2)引起企業(yè)利潤(rùn)虛增,造成企業(yè)資金由于利潤(rùn)分配而流失。加大企業(yè)的權(quán)益資金成本。增加企業(yè)的籌資困難。為了減輕通貨膨脹對(duì)企業(yè)造成的不利影響,企業(yè)應(yīng)進(jìn)行投資以避免風(fēng)險(xiǎn),以減少企業(yè)債權(quán);通貨膨脹一般導(dǎo)致市場(chǎng)利率下降,從而降低了企業(yè)的籌資難度。【解析】通貨膨脹會(huì)引起利率上升。無(wú)助于企業(yè)應(yīng)對(duì)通貨膨脹的是()。

02:38

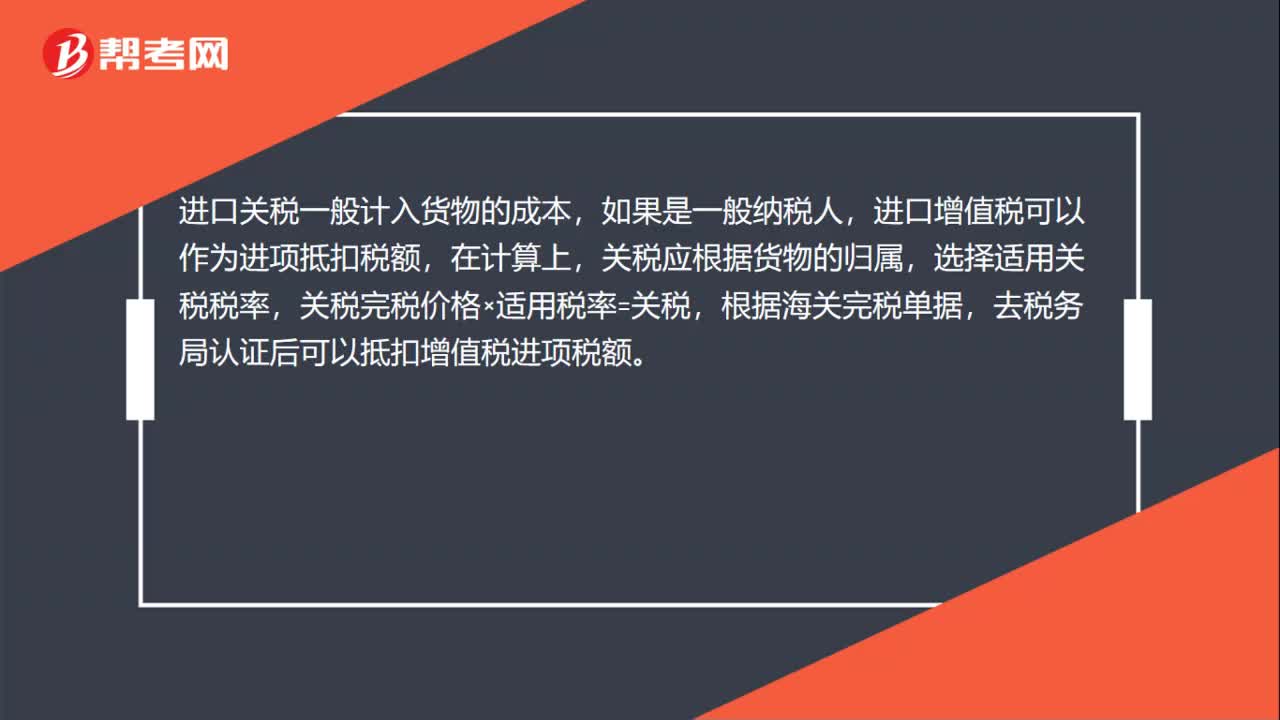

02:38營(yíng)改增的賬務(wù)如何處理?:營(yíng)改增的賬務(wù)如何處理?增值稅一般納稅人接受應(yīng)稅服務(wù)時(shí),按規(guī)定允許扣減銷售額而減少的銷項(xiàng)稅額,科目,按規(guī)定當(dāng)期允許扣減銷售額而減少的銷項(xiàng)稅額,應(yīng)交稅費(fèi)——應(yīng)交增值稅(營(yíng)改增抵減的銷項(xiàng)稅額)”增值稅小規(guī)模納稅人接受應(yīng)稅服務(wù)時(shí),按規(guī)定允許扣減銷售額而減少的應(yīng)交增值稅,應(yīng)交稅費(fèi)——應(yīng)交增值稅”按實(shí)際支付或應(yīng)付的金額與上述增值稅額的差額,按實(shí)際支付或應(yīng)付的金額,銀行存款”、“應(yīng)付賬款”

02:47

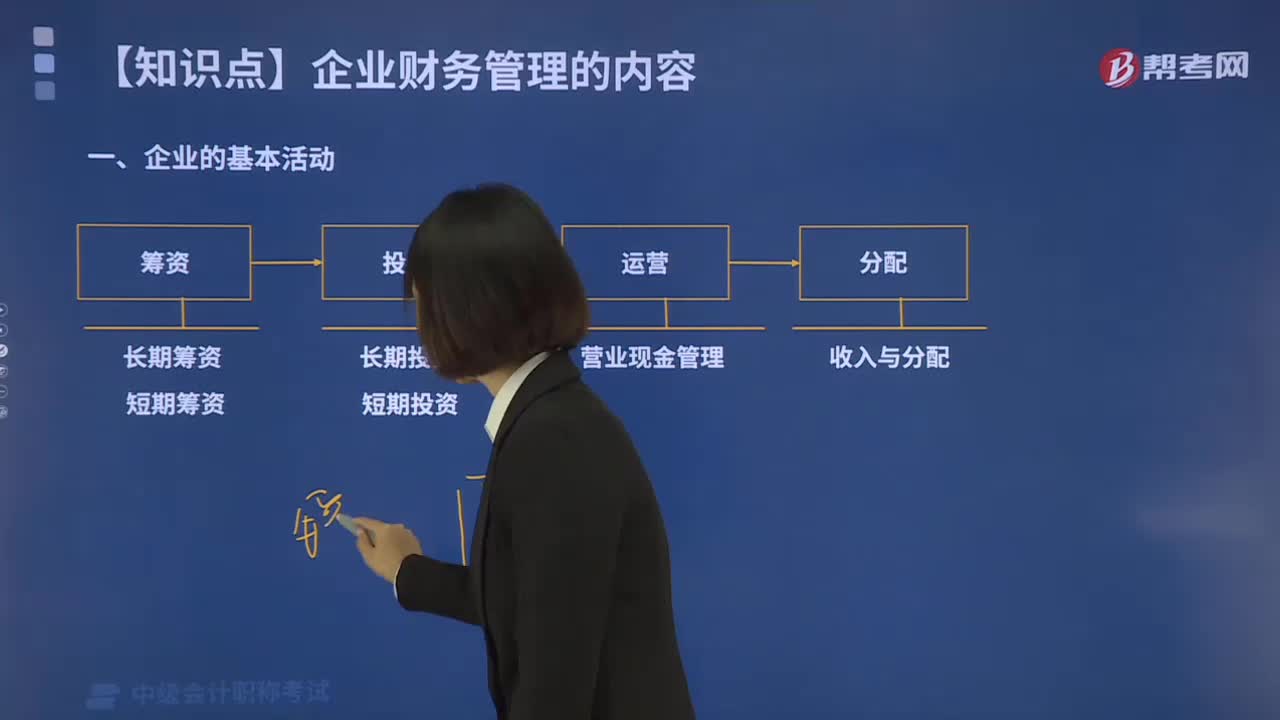

02:47企業(yè)的基本活動(dòng)包括哪些內(nèi)容?:公司的基本活動(dòng)可以分為投資、籌資、運(yùn)營(yíng)和分配活動(dòng)四個(gè)方面,(3)由于短期投資、短期籌資和營(yíng)業(yè)現(xiàn)金流管理有著密切關(guān)系,稱為營(yíng)運(yùn)資金管理。(4)分配活動(dòng)主要是指企業(yè)的收入和分配。A.生產(chǎn)企業(yè)的基本活動(dòng)可以分為投資、籌資和運(yùn)營(yíng)三個(gè)方面,B.財(cái)務(wù)管理的內(nèi)容分為投資、籌資、營(yíng)運(yùn)資金、成本、收入與分配管理五個(gè)部分。C.投資決定了企業(yè)需要籌資的規(guī)模和時(shí)間,D.成本管理貫穿于投資、籌資和營(yíng)運(yùn)活動(dòng)的全過(guò)程。

00:31

00:312020年中級(jí)會(huì)計(jì)職稱考試難度如何?:中級(jí)會(huì)計(jì)職稱考試的難度是相對(duì)而言的,考試科目的命題均以本年度中級(jí)會(huì)計(jì)考試大綱為依據(jù),所有的考題也都不會(huì)超出考綱的范圍,所以,考試涉及的內(nèi)容雖多,但主要考查的還是考生對(duì)基礎(chǔ)知識(shí)、重點(diǎn)內(nèi)容的掌握!

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日