-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

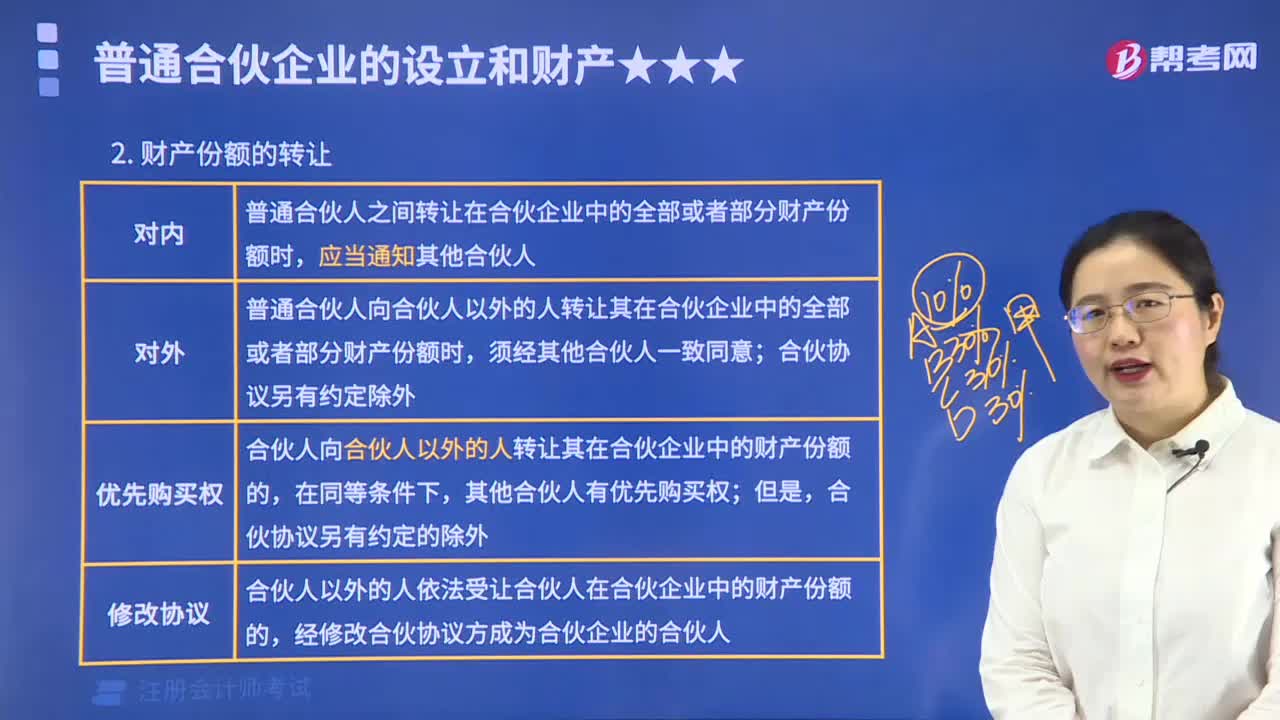

財產(chǎn)份額的轉(zhuǎn)讓有什么規(guī)定?

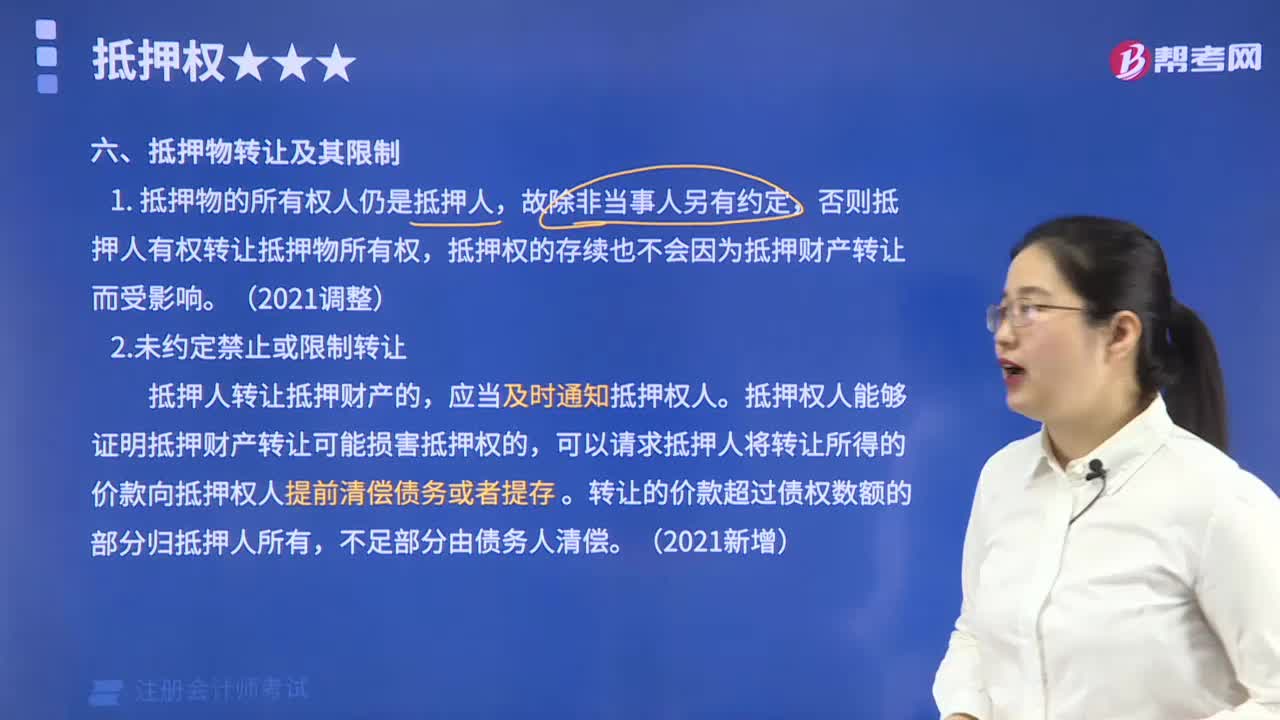

抵押物轉(zhuǎn)讓有哪些規(guī)定?

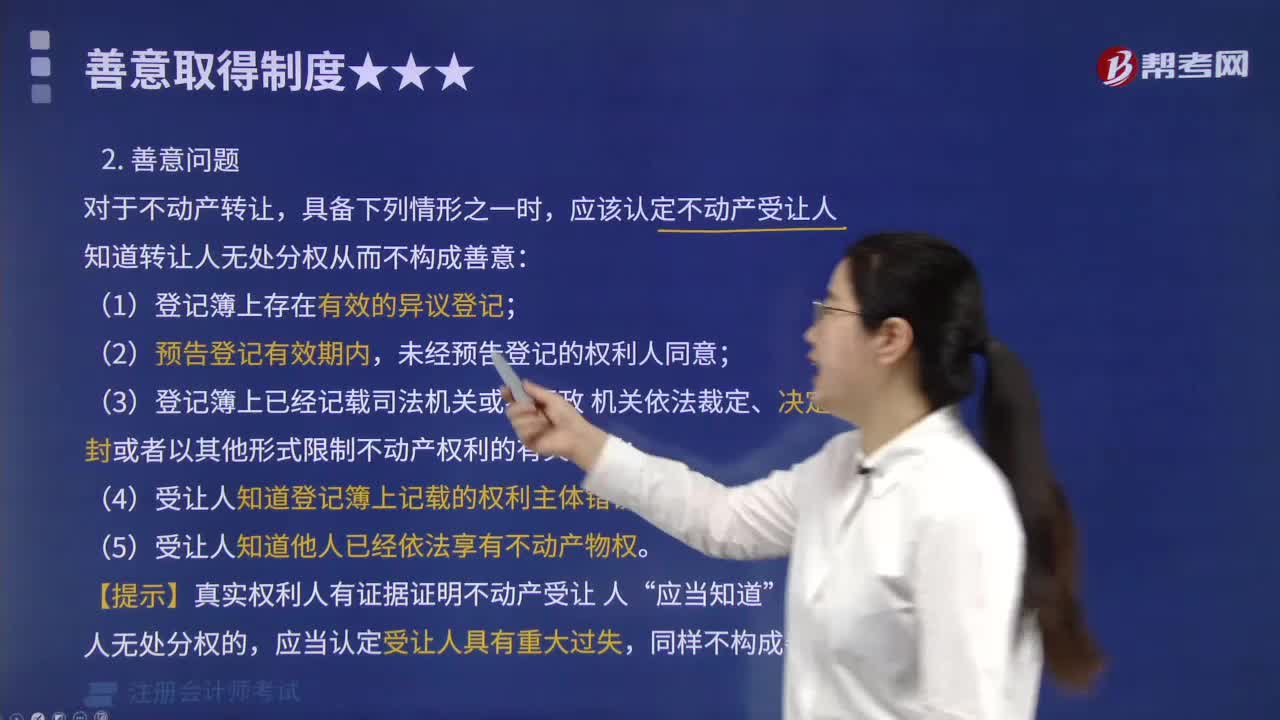

不動產(chǎn)轉(zhuǎn)讓的善意問題有哪些規(guī)定?

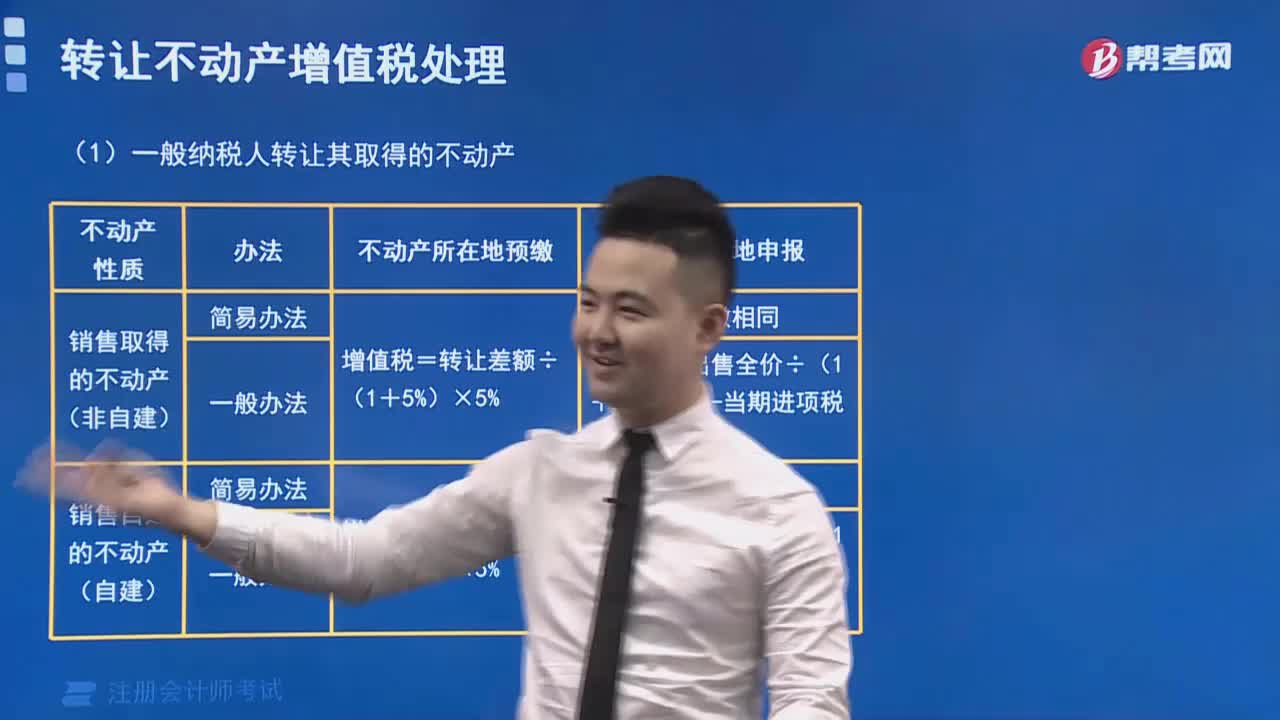

一般納稅人轉(zhuǎn)讓其取得的不動產(chǎn)有什么規(guī)定?

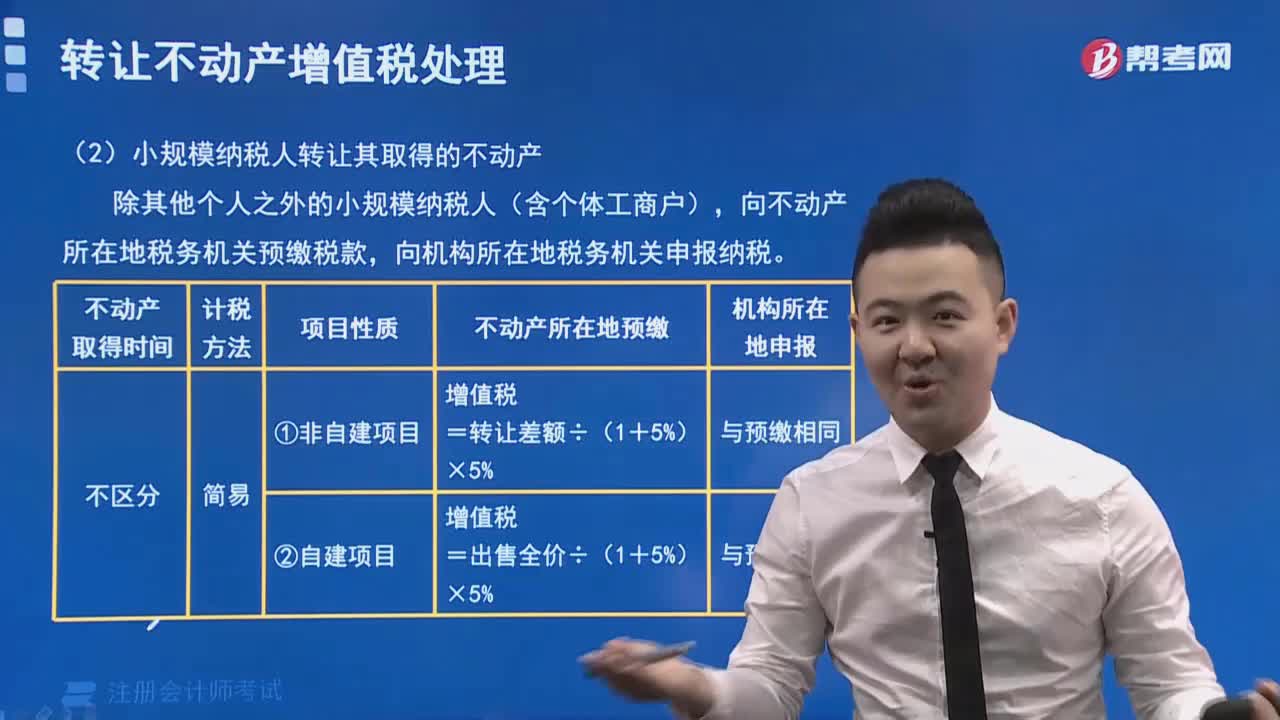

小規(guī)模納稅人轉(zhuǎn)讓其取得的不動產(chǎn)有哪些規(guī)定?

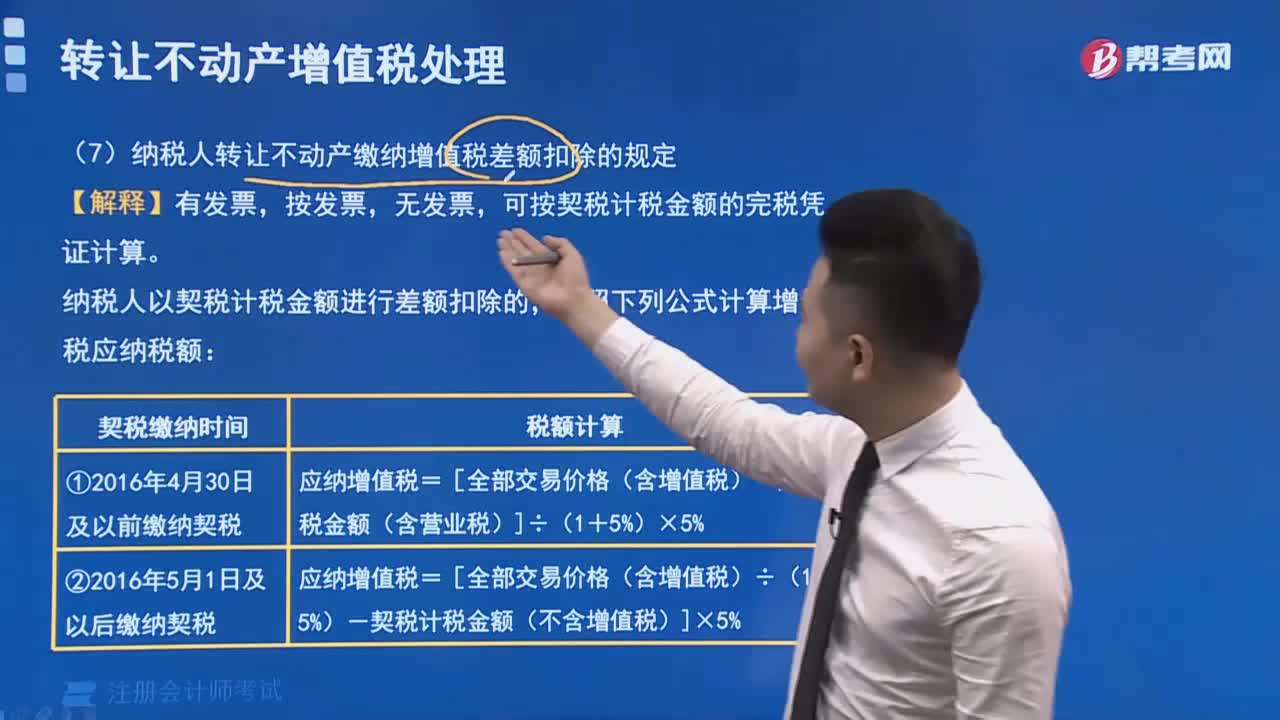

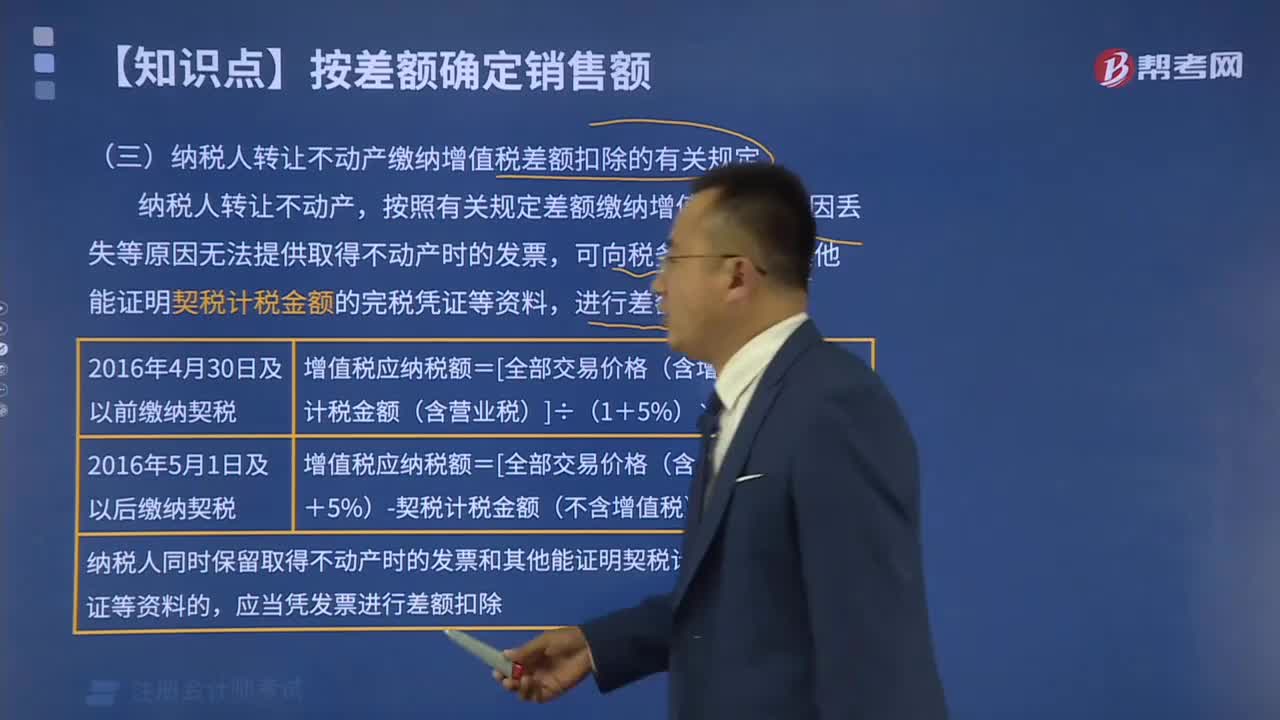

納稅人轉(zhuǎn)讓不動產(chǎn)繳納增值稅差額扣除的規(guī)定有哪些?

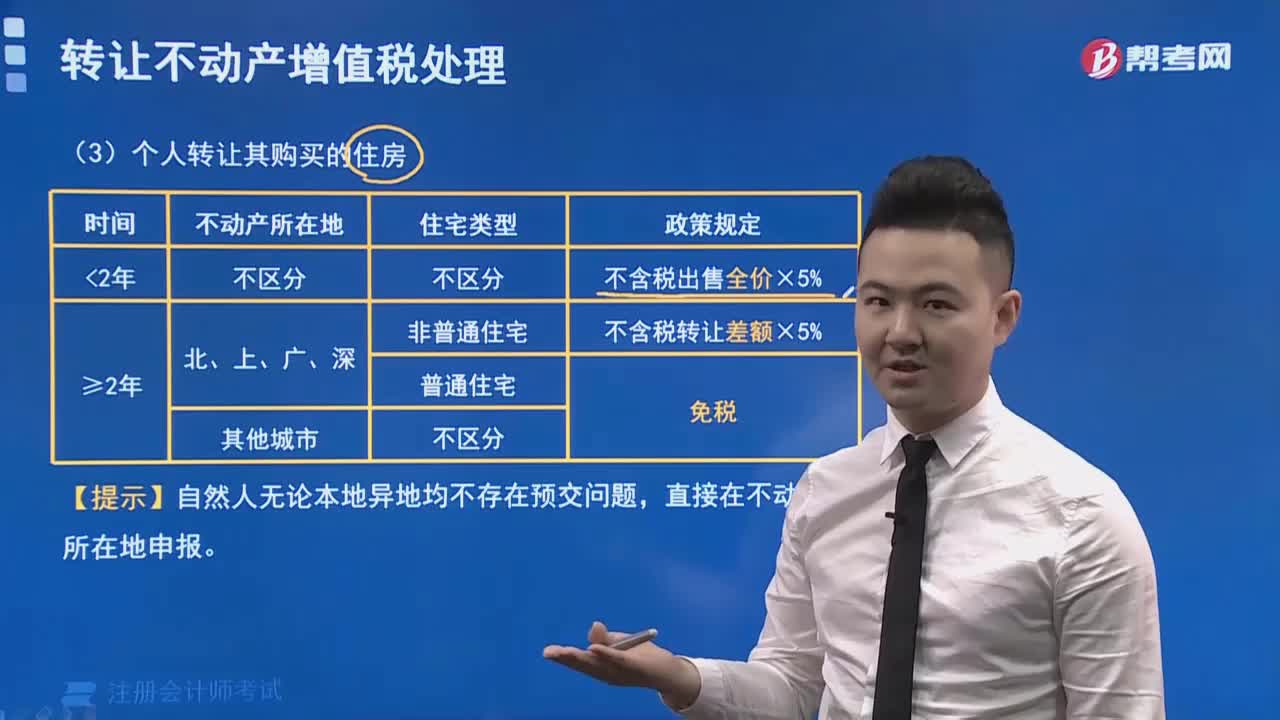

個人轉(zhuǎn)讓其購房的住房轉(zhuǎn)讓增值稅有哪些規(guī)定?

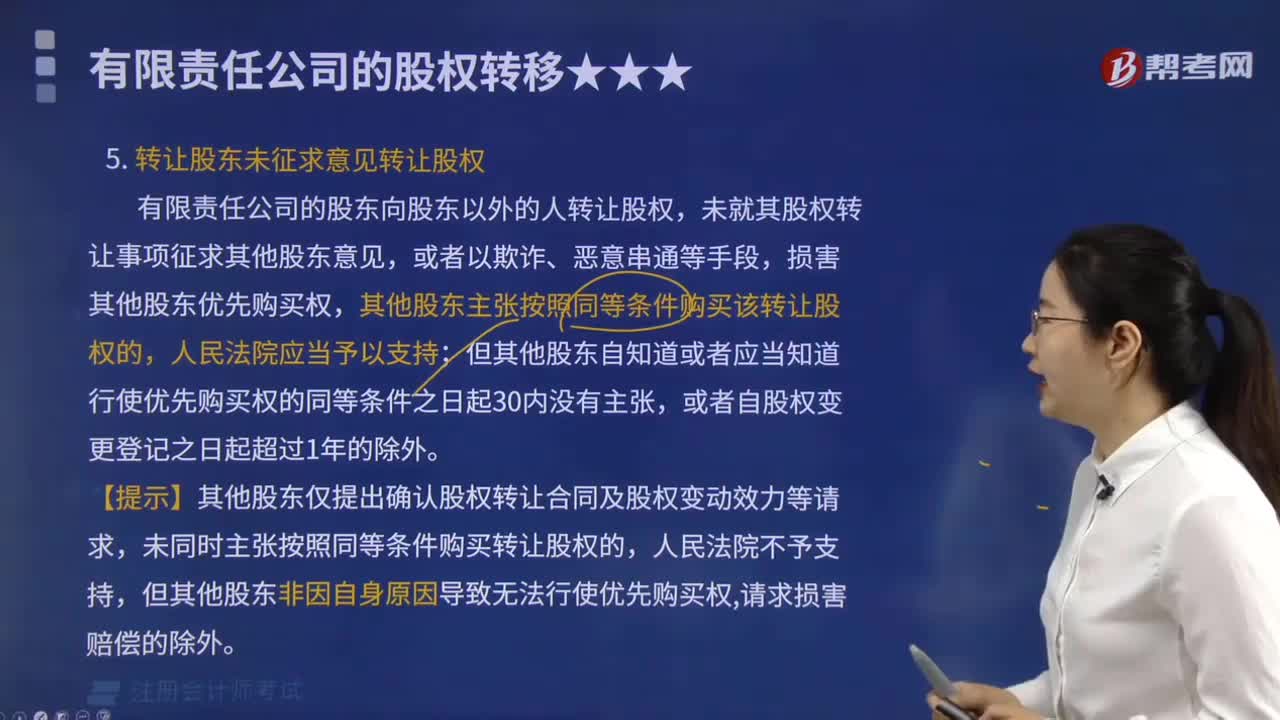

轉(zhuǎn)讓股東未征求意見轉(zhuǎn)讓股權(quán)的規(guī)定有哪些?

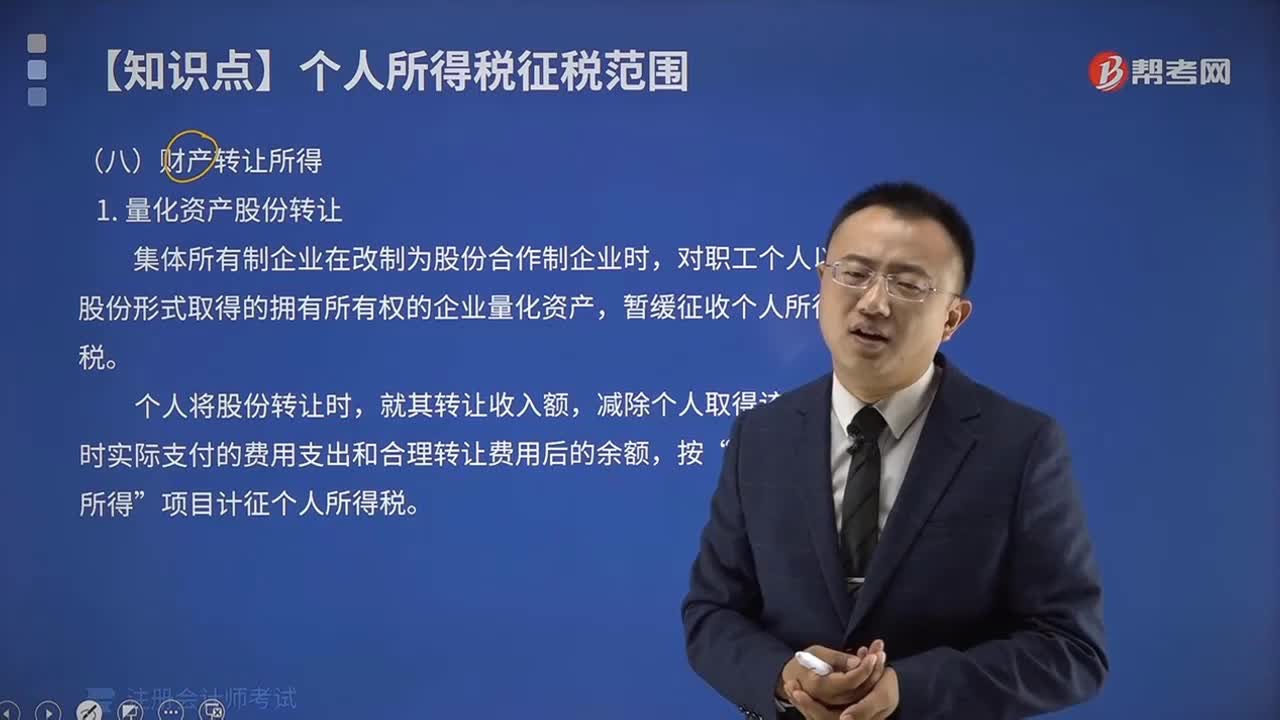

什么是量化資產(chǎn)股份轉(zhuǎn)讓?

納稅人轉(zhuǎn)讓不動產(chǎn)繳納增值稅差額扣除的有關(guān)規(guī)定有哪些?

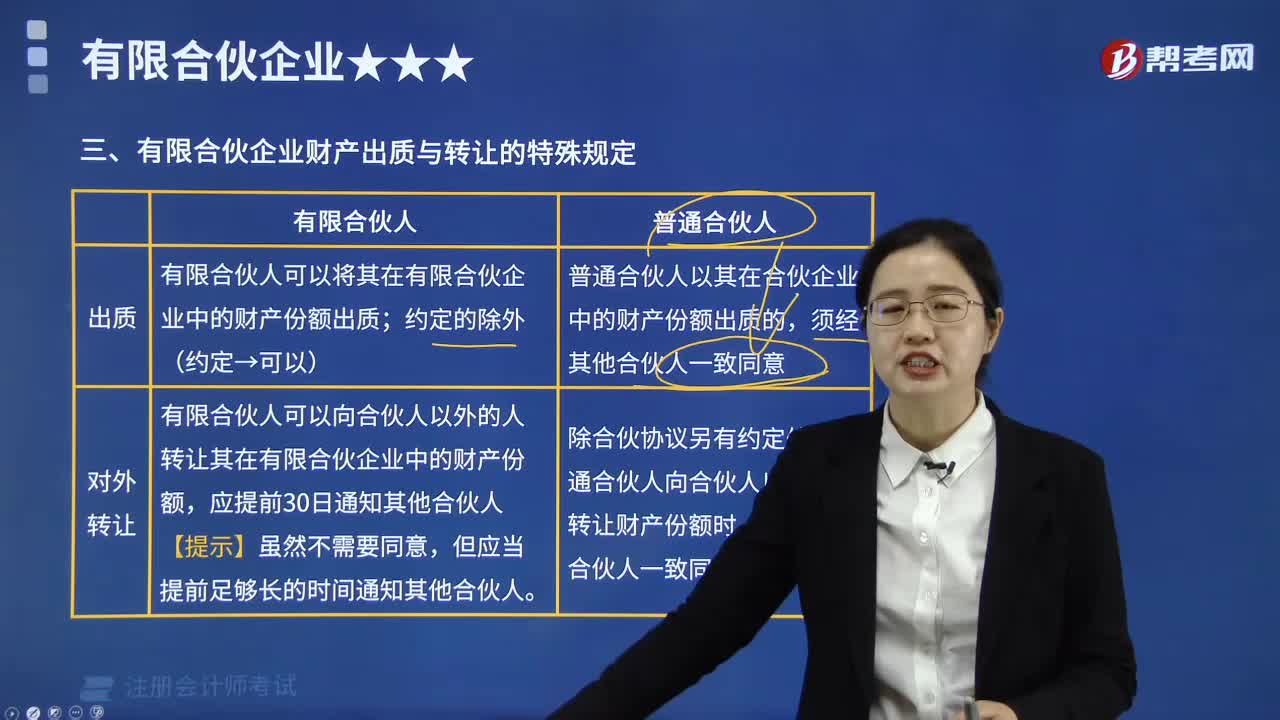

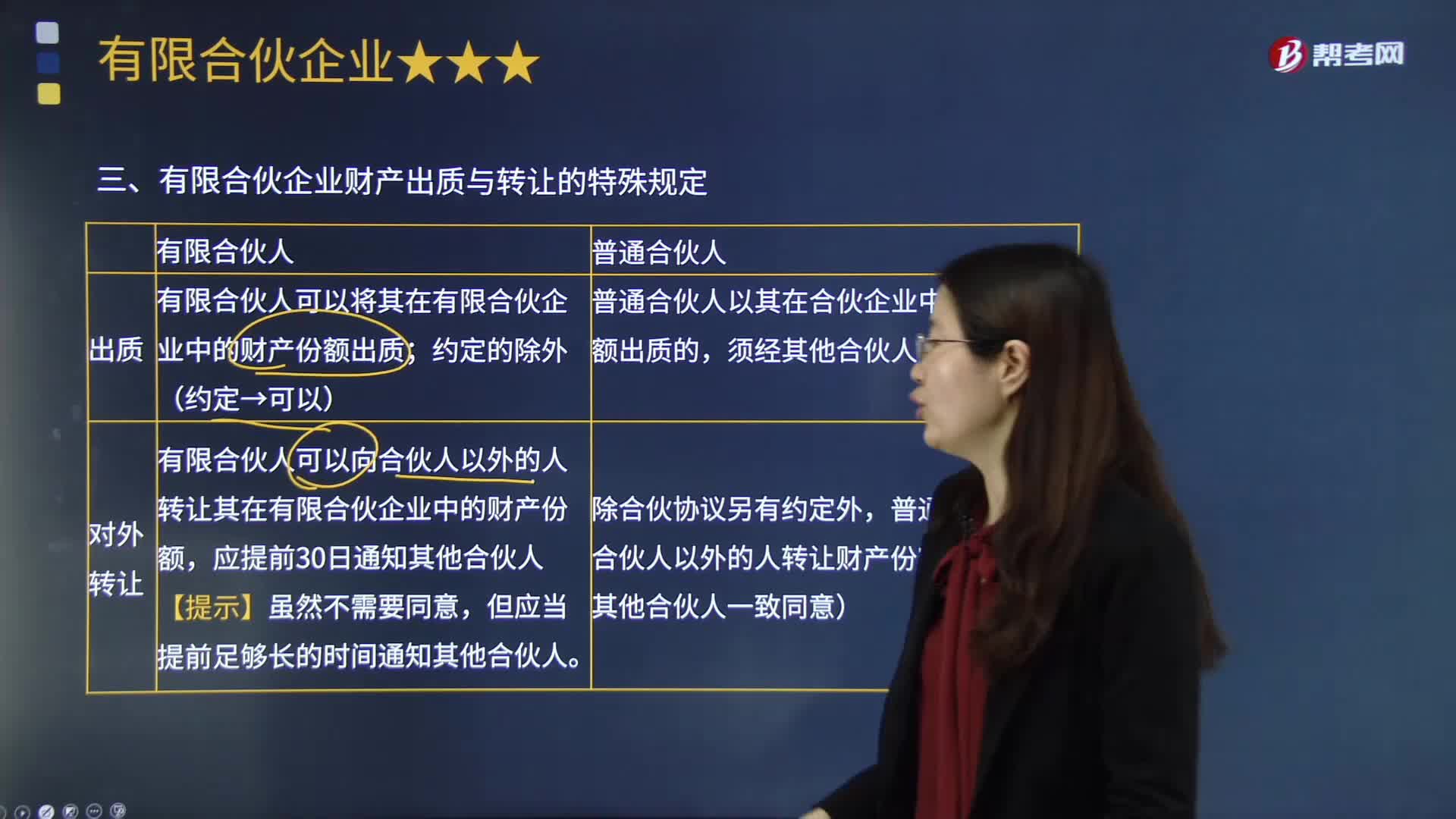

有限合伙企業(yè)財產(chǎn)出質(zhì)與轉(zhuǎn)讓的特殊規(guī)定是哪些?

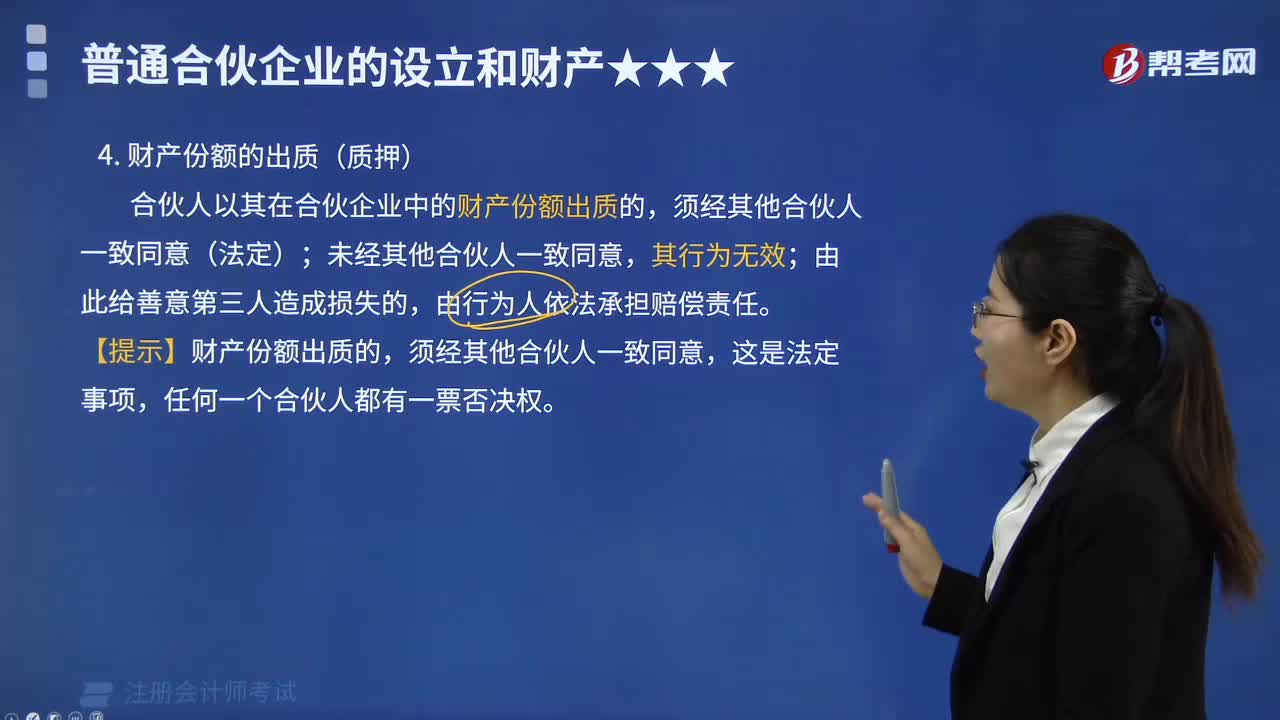

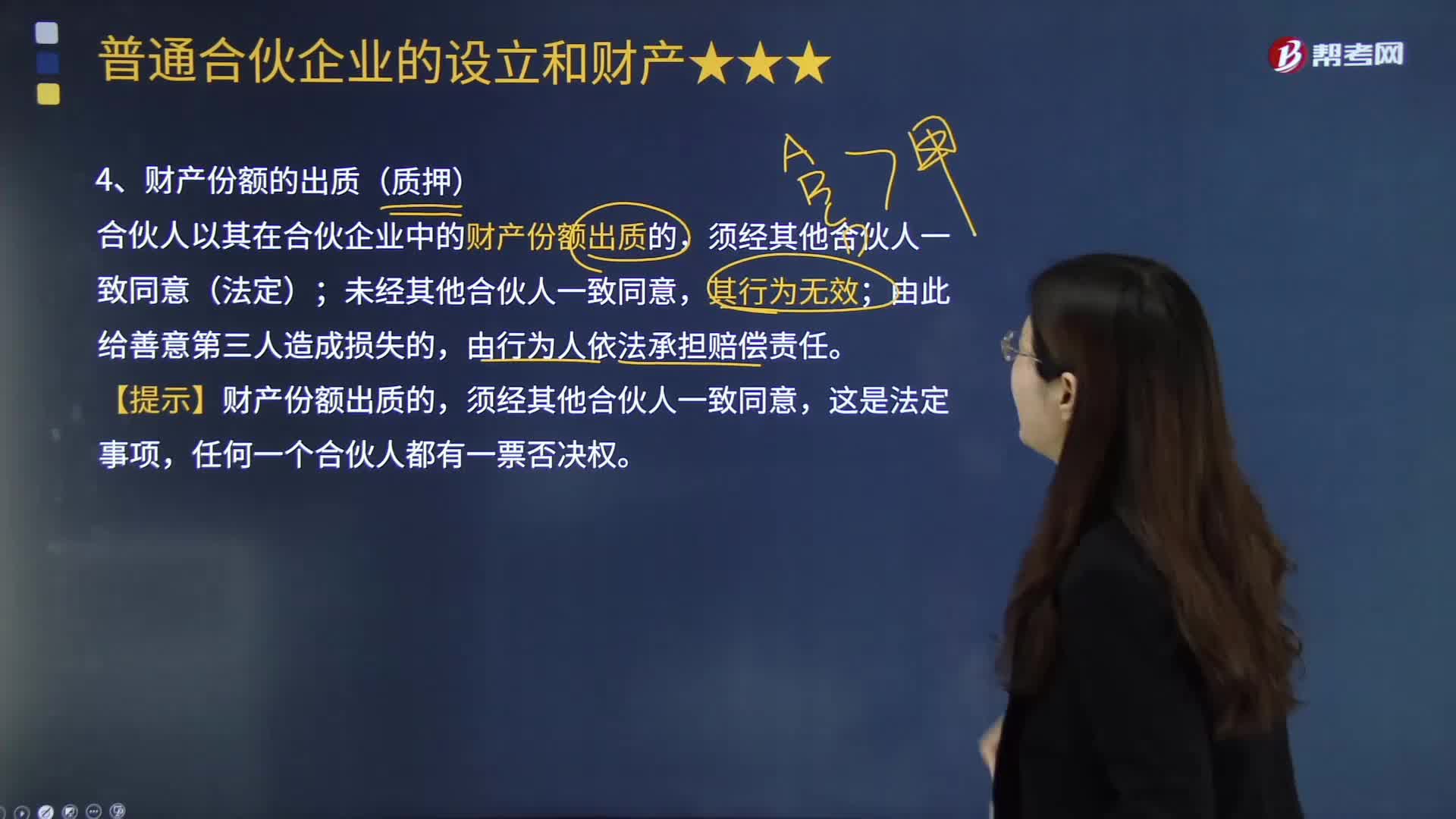

什么是財產(chǎn)份額的出質(zhì)?

05:34

05:34

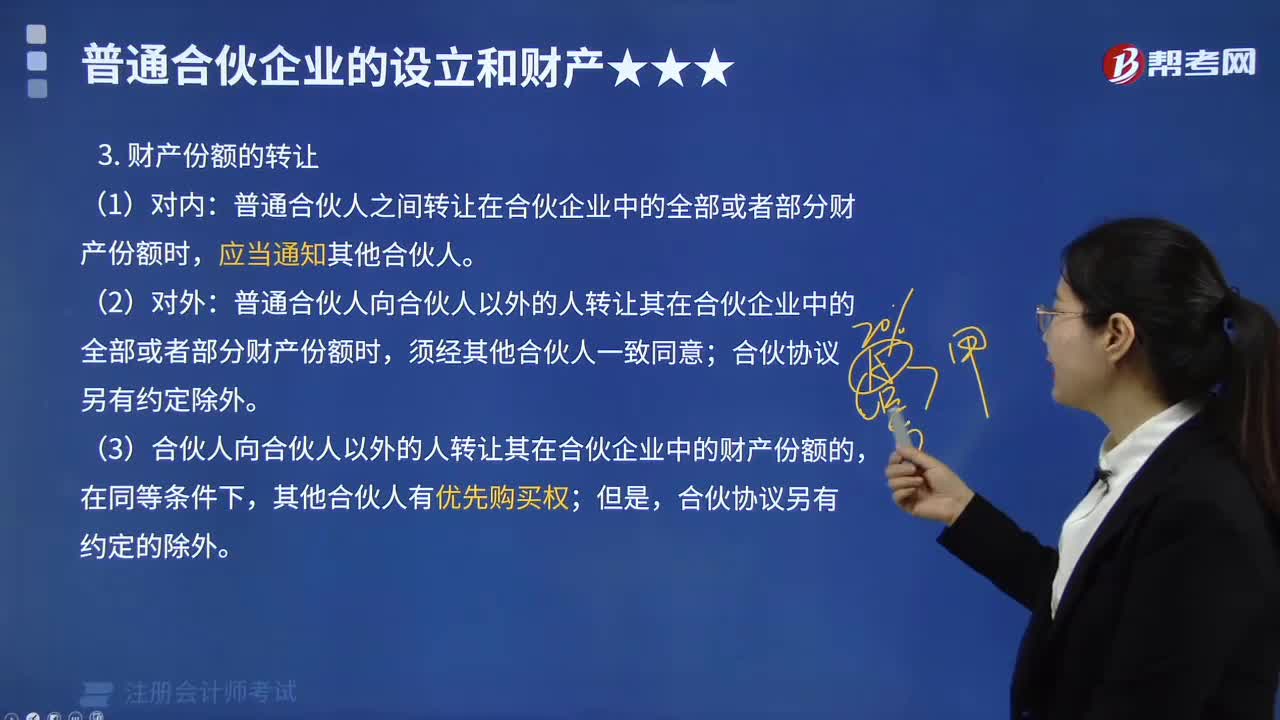

財產(chǎn)份額轉(zhuǎn)讓時,要注意哪些問題?:要注意哪些問題?

00:35

00:35

股份轉(zhuǎn)讓是什么?:股份轉(zhuǎn)讓是什么?股權(quán)轉(zhuǎn)讓是股東行使股權(quán)經(jīng)常而普遍的方式,它是指公司股東依法將自己的股東權(quán)益有償轉(zhuǎn)讓給他人,使他人取得股權(quán)的民事法律行為。股權(quán)自由轉(zhuǎn)讓制度,是現(xiàn)代公司制度最為成功的表現(xiàn)之一。

00:32

00:32

合伙企業(yè)財產(chǎn)份額對外轉(zhuǎn)讓的規(guī)定是什么?:合伙企業(yè)財產(chǎn)份額對外轉(zhuǎn)讓的規(guī)定是什么?(1)除合伙協(xié)議另有約定外,須經(jīng)其他合伙人一致同意。(2)普通合伙人向合伙人以外的人轉(zhuǎn)讓其在合伙企業(yè)中的財產(chǎn)份額時,在同等條件下,其他合伙人有優(yōu)先購買權(quán),但是合伙協(xié)議另有約定的除外。

00:15

00:15

合伙企業(yè)財產(chǎn)份額對內(nèi)轉(zhuǎn)讓的規(guī)定是什么?:合伙企業(yè)財產(chǎn)份額對內(nèi)轉(zhuǎn)讓的規(guī)定是什么?普通合伙人之間轉(zhuǎn)讓在合伙企業(yè)中的全部或者部分財產(chǎn)份額時,應(yīng)當(dāng)“通知”其他合伙人。

00:23

00:23

合伙企業(yè)財產(chǎn)份額出質(zhì)的規(guī)定是什么?:合伙企業(yè)財產(chǎn)份額出質(zhì)的規(guī)定是什么?普通合伙人以其在合伙企業(yè)中的財產(chǎn)份額出質(zhì)的,須經(jīng)其他合伙人一致同意;未經(jīng)其他合伙人一致同意,其行為無效,由此給善意第三人造成損失的,由行為人依法承擔(dān)賠償責(zé)任。

00:28

00:28

轉(zhuǎn)讓財產(chǎn)收入是什么?:財產(chǎn)轉(zhuǎn)讓收入是指納稅人有償轉(zhuǎn)讓各類財產(chǎn)取得的收入,包括轉(zhuǎn)讓固定資產(chǎn)、有價證券、股權(quán)以及其他財產(chǎn)而取得的收入。企業(yè)所得稅法規(guī)定的“轉(zhuǎn)讓財產(chǎn)收入”包括轉(zhuǎn)讓無形資產(chǎn)、股權(quán)、債權(quán)取得的收入。

00:33

00:33

財產(chǎn)轉(zhuǎn)讓所得是什么?:財產(chǎn)轉(zhuǎn)讓所得是什么?財產(chǎn)轉(zhuǎn)讓所得是指個人轉(zhuǎn)讓有價證券、股權(quán)、建筑物、土地使用權(quán)、機(jī)器設(shè)備、車船以及其他財產(chǎn)取得的所得。財產(chǎn)轉(zhuǎn)讓所得實行按次計征。財產(chǎn)轉(zhuǎn)讓所得的計稅依據(jù):以轉(zhuǎn)讓財產(chǎn)取得的收入額減除財產(chǎn)原值和合理費(fèi)用后的余額,為應(yīng)納稅所得額。

00:33

00:33

財產(chǎn)轉(zhuǎn)讓所得是什么?:財產(chǎn)轉(zhuǎn)讓所得是什么?財產(chǎn)轉(zhuǎn)讓所得是指個人轉(zhuǎn)讓有價證券、股權(quán)、建筑物、土地使用權(quán)、機(jī)器設(shè)備、車船以及其他財產(chǎn)取得的所得。財產(chǎn)轉(zhuǎn)讓所得實行按次計征。財產(chǎn)轉(zhuǎn)讓所得的計稅依據(jù):以轉(zhuǎn)讓財產(chǎn)取得的收入額減除財產(chǎn)原值和合理費(fèi)用后的余額,為應(yīng)納稅所得額。

04:04

04:04

量化資產(chǎn)股份轉(zhuǎn)讓是什么意思?:量化資產(chǎn)股份轉(zhuǎn)讓是什么意思?對職工個人以股份形式取得的擁有所有權(quán)的企業(yè)量化資產(chǎn),減除個人取得該股份時實際支付的費(fèi)用支出和合理轉(zhuǎn)讓費(fèi)用后的余額,量化資產(chǎn)個人所得稅小結(jié):(1)個人在形式上取得企業(yè)量化資產(chǎn)(取得的僅作為分紅依據(jù),不擁有所有權(quán)的企業(yè)量化資產(chǎn))——不征個人所得稅;(2)個人在實質(zhì)上取得企業(yè)量化資產(chǎn)(以股份形式取得的擁有所有權(quán)的企業(yè)量化資產(chǎn))——緩征個人所得稅;

04:37

04:37

上市公司國有股份轉(zhuǎn)讓和國有資產(chǎn)直接協(xié)議轉(zhuǎn)讓分別是什么?:上市公司國有股份轉(zhuǎn)讓和國有資產(chǎn)直接協(xié)議轉(zhuǎn)讓分別是什么?1.轉(zhuǎn)讓上市金融企業(yè)國有股份和金融企業(yè)轉(zhuǎn)讓上市公司國有股份應(yīng)當(dāng)通過依法設(shè)立的證券交易系統(tǒng)進(jìn)行,4.轉(zhuǎn)讓方采取大宗交易方式轉(zhuǎn)讓上市公司股份的;轉(zhuǎn)讓方可以采取直接協(xié)議轉(zhuǎn)讓方式轉(zhuǎn)讓非上市企業(yè)國有產(chǎn)權(quán)和上市公司的國有股份。轉(zhuǎn)讓方采用直接協(xié)議方式轉(zhuǎn)讓非上市企業(yè)產(chǎn)權(quán)的,應(yīng)當(dāng)按照非上市企業(yè)國有資產(chǎn)轉(zhuǎn)讓的有關(guān)規(guī)定。

05:53

05:53

有限合伙企業(yè)財產(chǎn)出質(zhì)與轉(zhuǎn)讓的特殊規(guī)定有哪些?:有限合伙企業(yè)財產(chǎn)出質(zhì)與轉(zhuǎn)讓的特殊規(guī)定有哪些?有限合伙人以其認(rèn)繳的出資額為限對合伙企業(yè)債務(wù)承擔(dān)責(zé)任的合伙組織。有限合伙人可以將其在有限合伙企業(yè)中的財產(chǎn)份額出質(zhì)。有限合伙人可以向合伙人以外的人轉(zhuǎn)讓其在有限合伙企業(yè)中的財產(chǎn)份額,有限合伙人和普通合伙人財產(chǎn)出質(zhì)與轉(zhuǎn)讓的比較如下圖所示,C.丙、丁可以將其在合伙企業(yè)中的財產(chǎn)份額出質(zhì):有限合伙人丙不得執(zhí)行合伙事務(wù);甲可以其在合伙企業(yè)中的財產(chǎn)份額出質(zhì)。

04:22

04:22

對合伙人財產(chǎn)份額出質(zhì)的規(guī)定包括哪些內(nèi)容?:對合伙人財產(chǎn)份額出質(zhì)的規(guī)定包括哪些內(nèi)容?合伙人財產(chǎn)份額的出質(zhì),是指合伙人將其在合伙企業(yè)中的財產(chǎn)份額作為質(zhì)押物來擔(dān)保債權(quán)人債權(quán)實現(xiàn)的行為。對合伙人財產(chǎn)份額出質(zhì)的規(guī)定,(1)一是合伙人可以以其在合伙企業(yè)中的財產(chǎn)份額作為質(zhì)物,合伙人擅自以其在合伙企業(yè)中的財產(chǎn)份額出質(zhì),D.合伙企業(yè)合法接受的贈與財產(chǎn)。【解析】合伙企業(yè)財產(chǎn)主要有合伙人的出資,因此不屬于合伙企業(yè)財產(chǎn),選項C屬于以合伙企業(yè)名義取得的收益。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日