-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

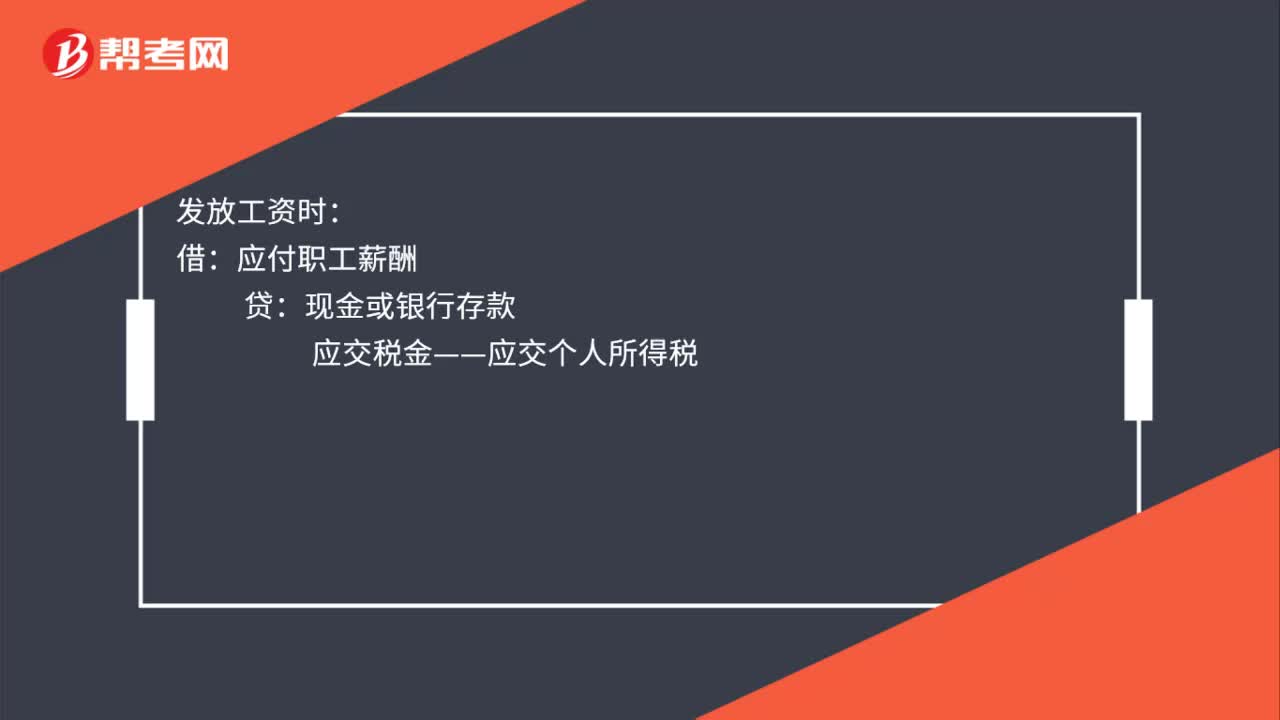

企業(yè)加班工資財務(wù)處理是什么?

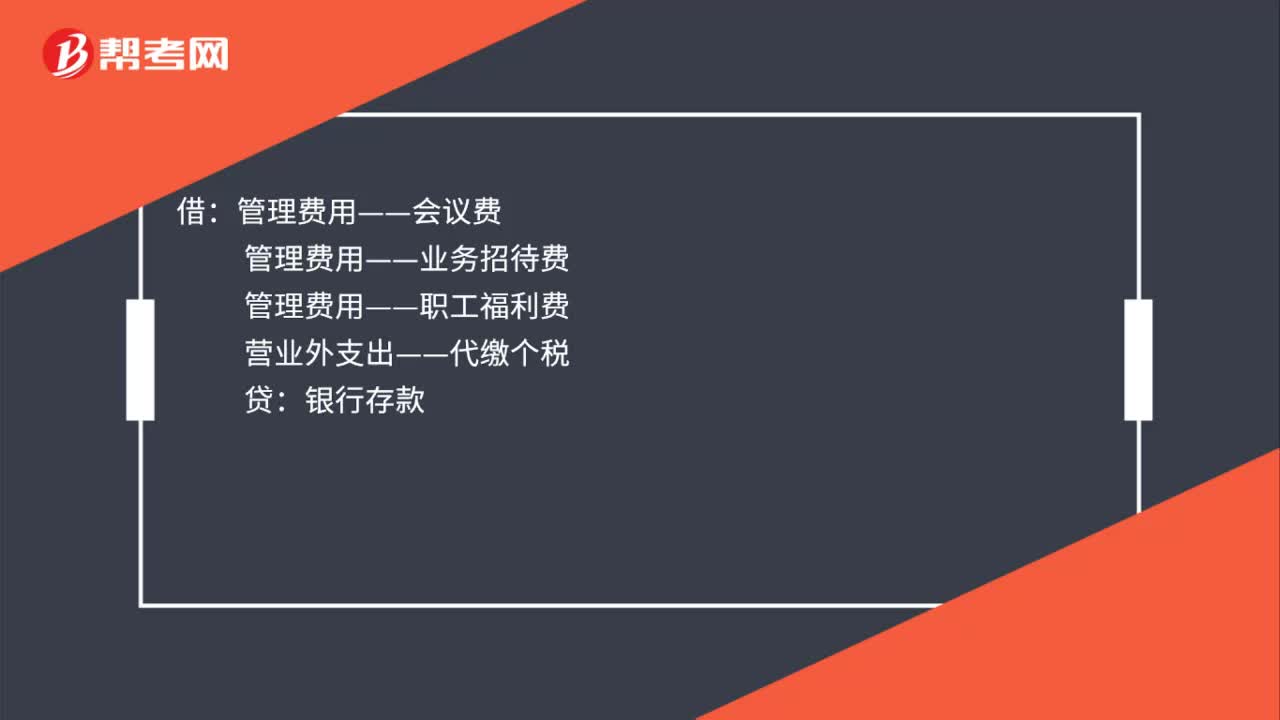

年會物資賬務(wù)處理是什么?

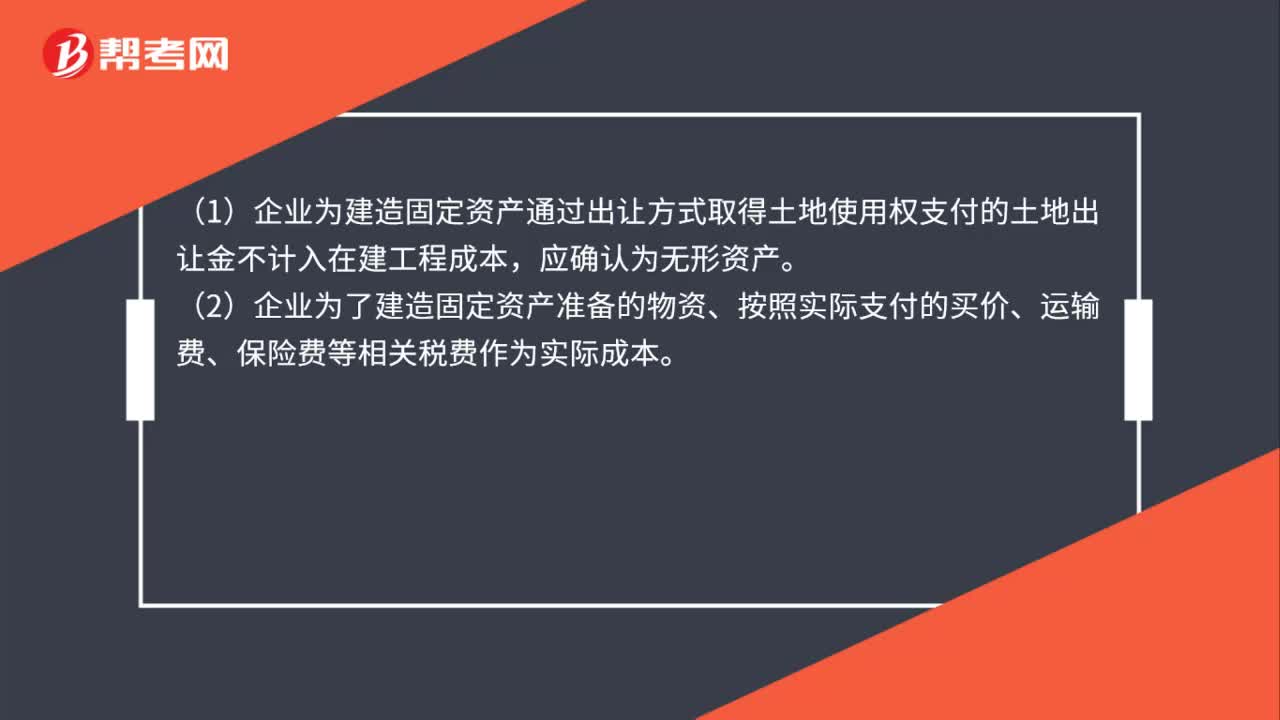

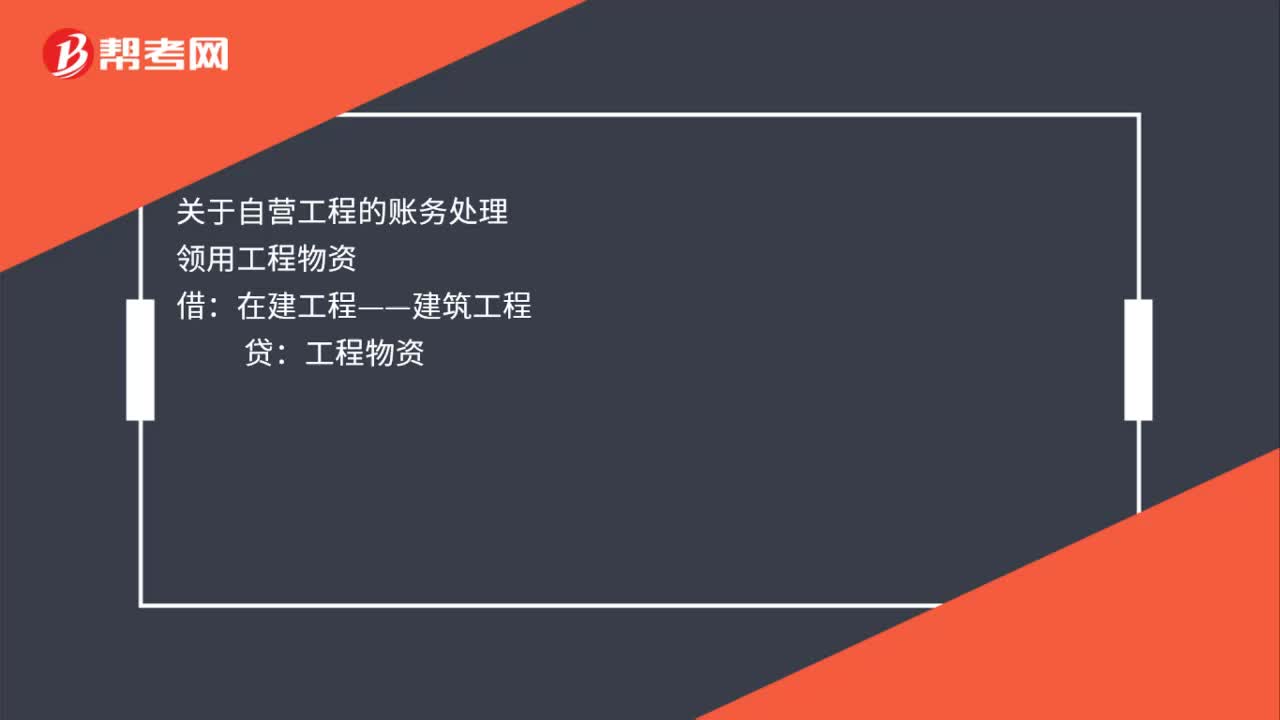

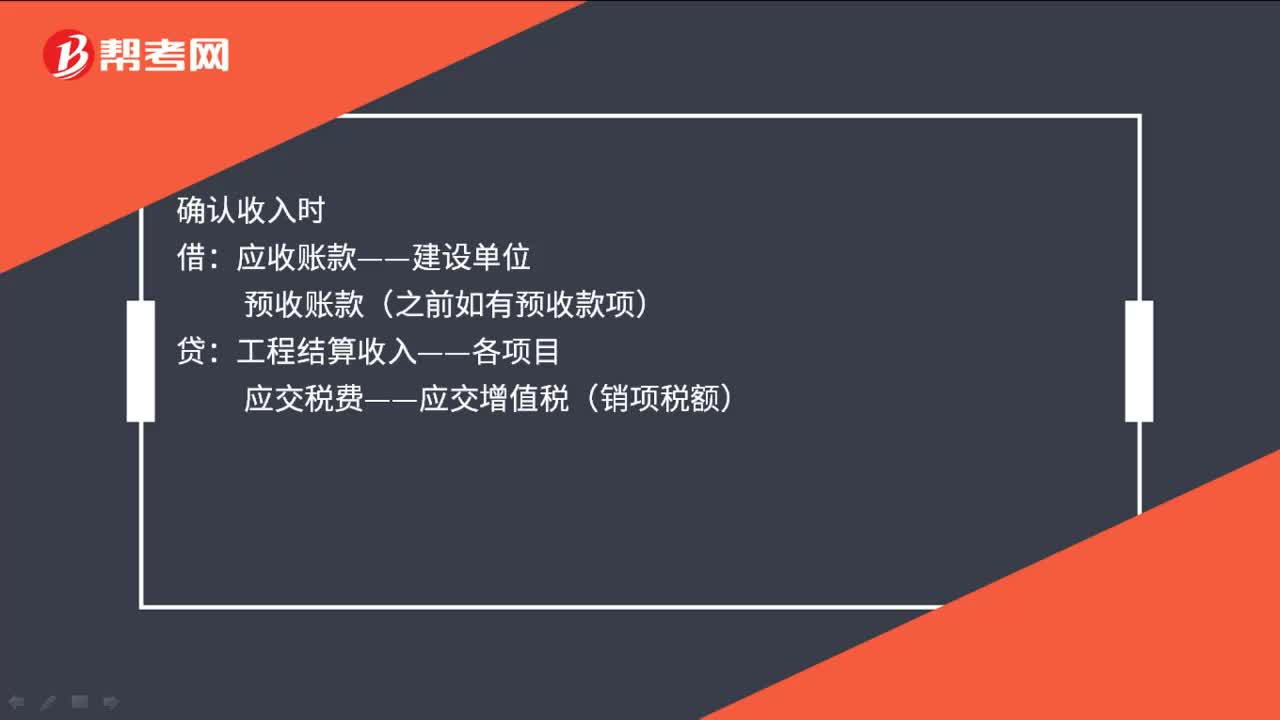

建筑工程自營賬務(wù)處理是什么?

工程類會計賬務(wù)處理是什么?

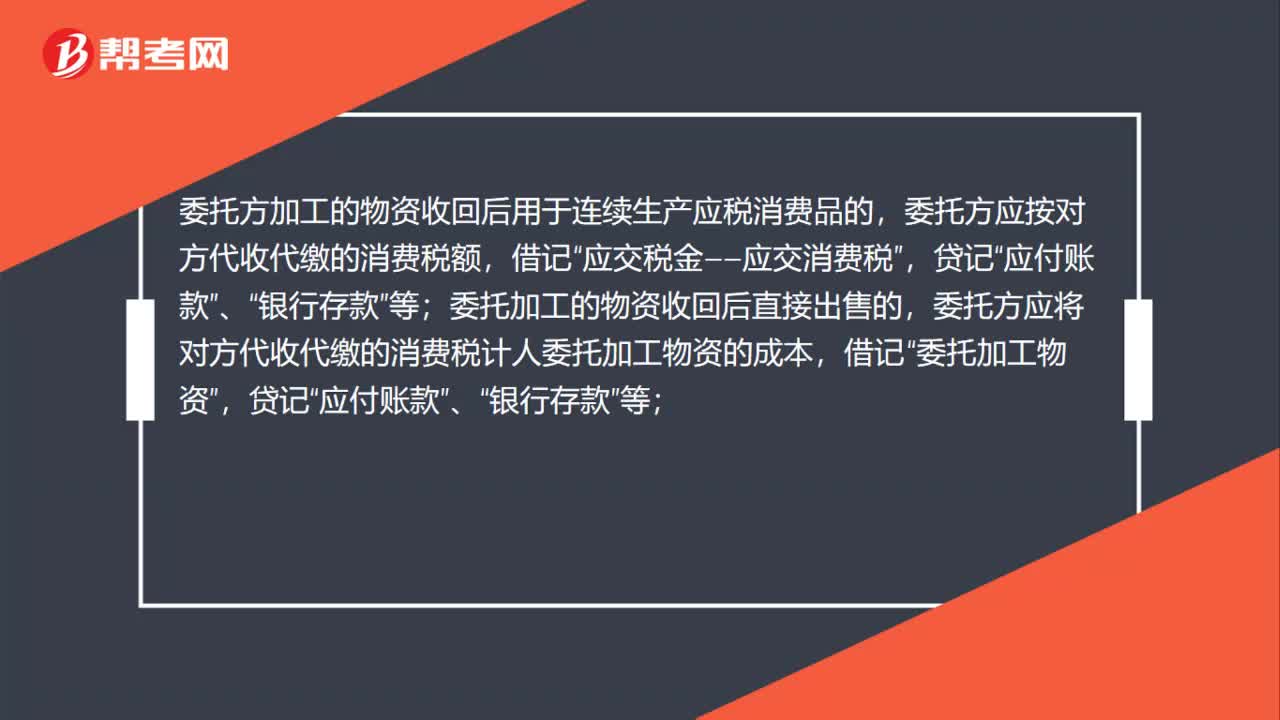

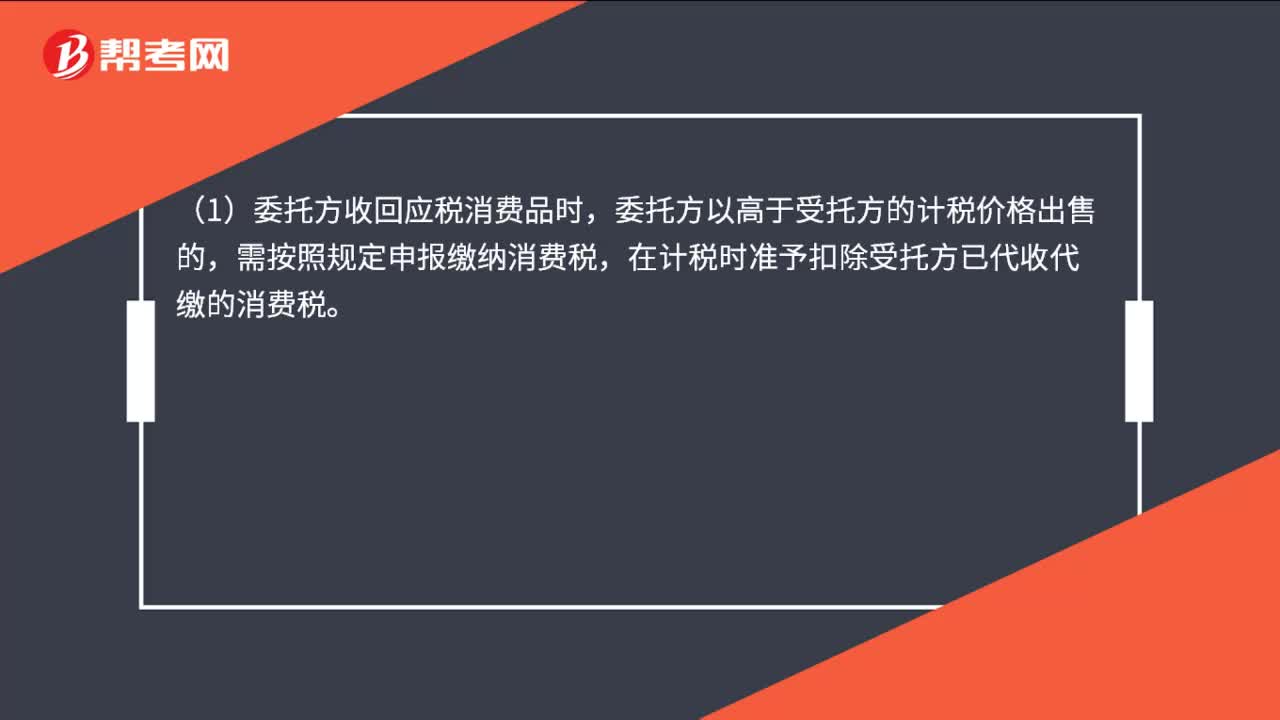

委托加工應(yīng)稅消費(fèi)品消費(fèi)稅的處理是什么?

委托加工應(yīng)稅消費(fèi)品的會計處理是什么?

工程公司賬務(wù)處理是什么?

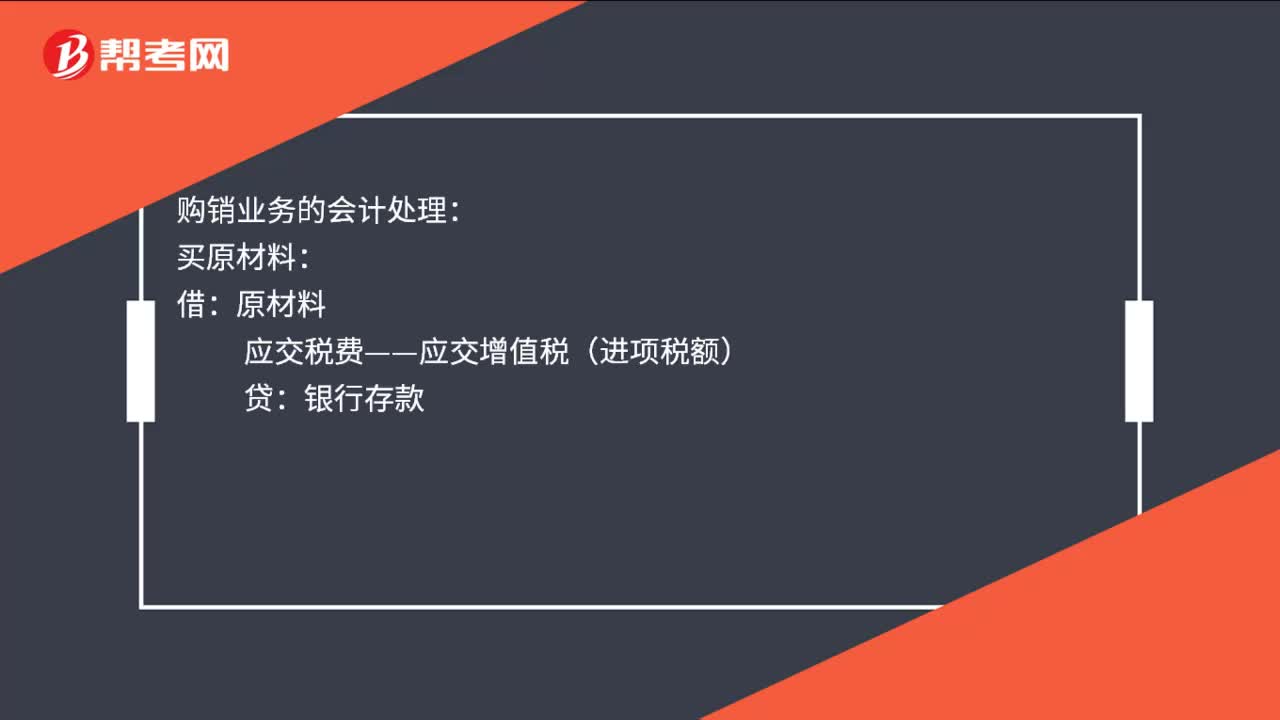

購銷業(yè)務(wù)的會計處理是什么?

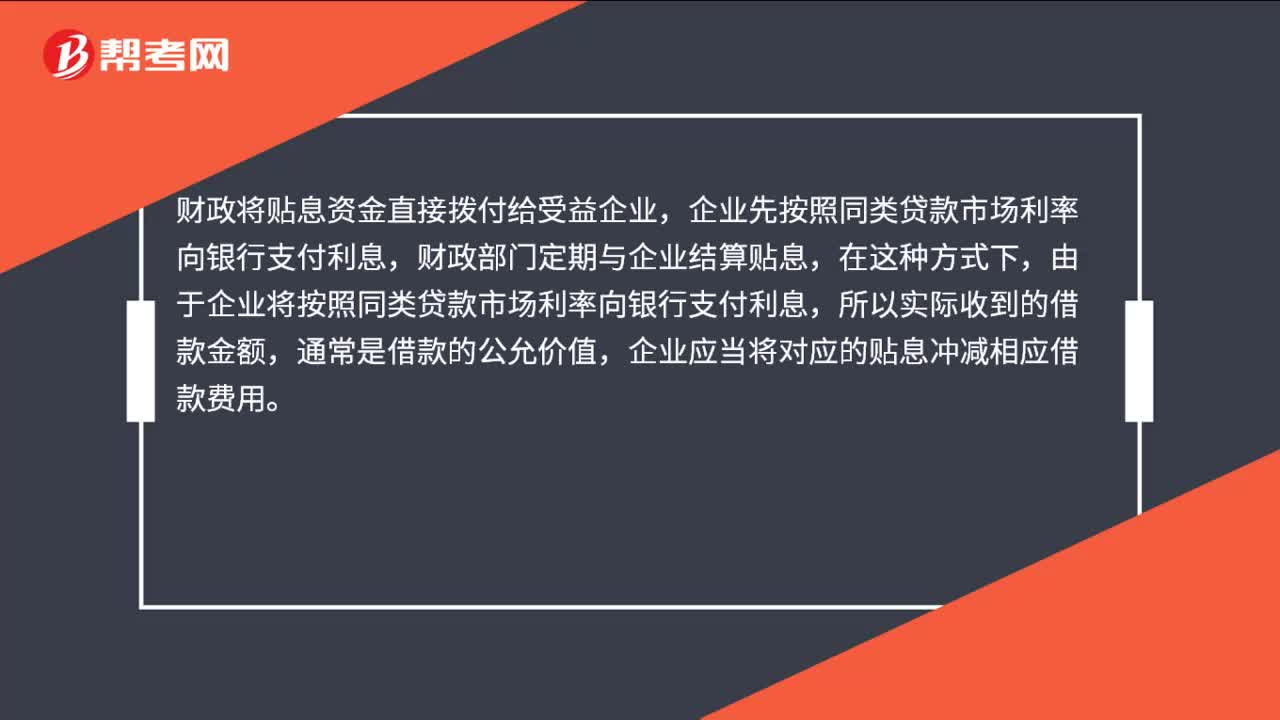

財政將貼息資金直接撥付給受益企業(yè)會計怎么處理?

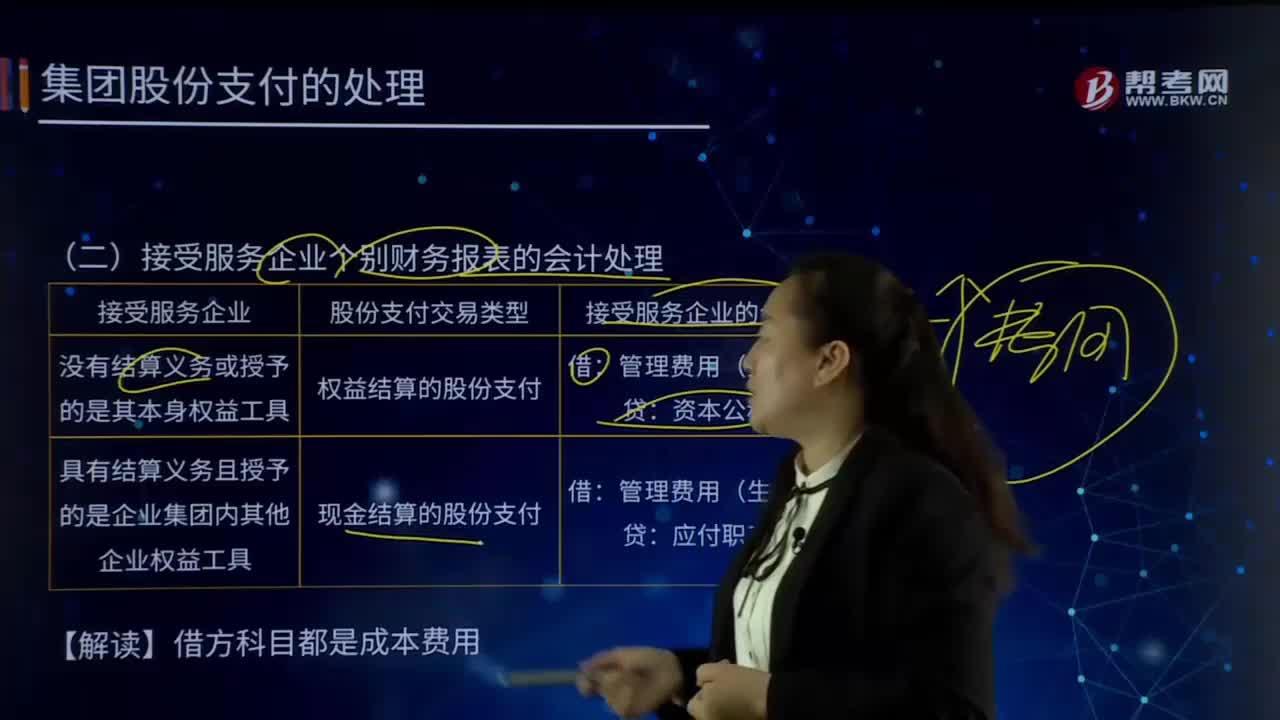

接受服務(wù)企業(yè)個別財務(wù)報表的會計處理是怎樣的?

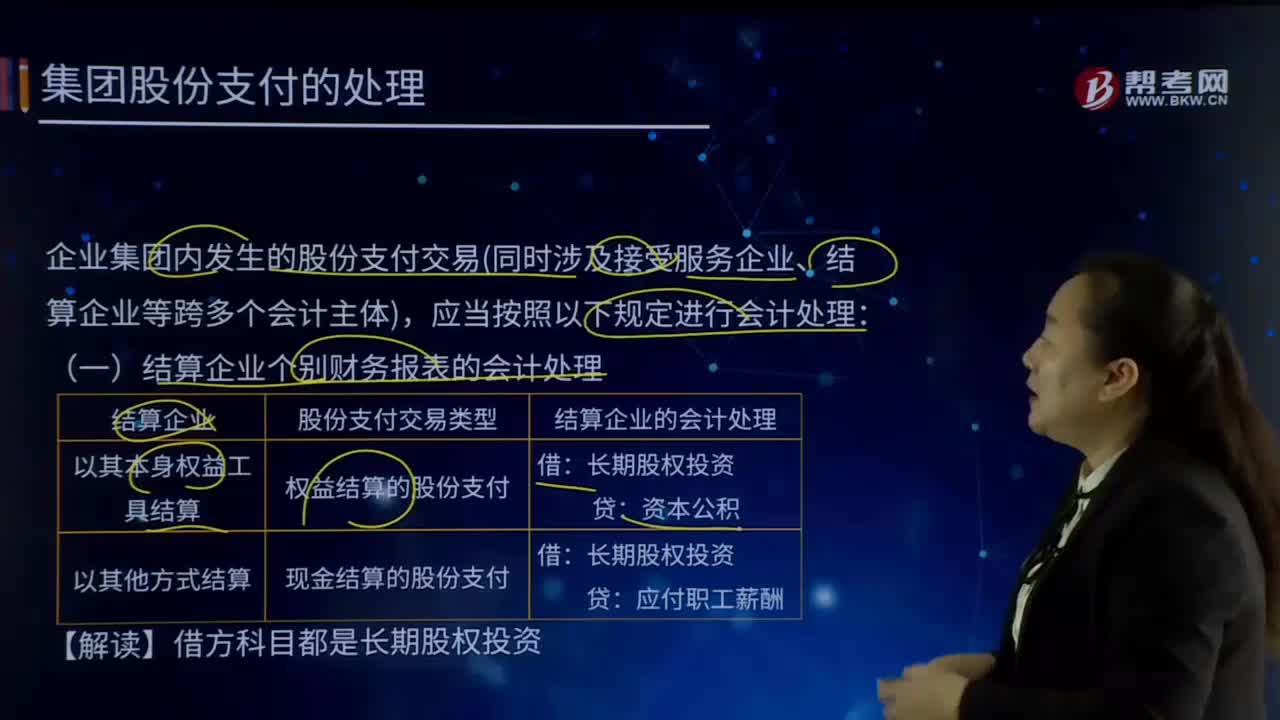

結(jié)算企業(yè)個別財務(wù)報表是如何進(jìn)行會計處理的?

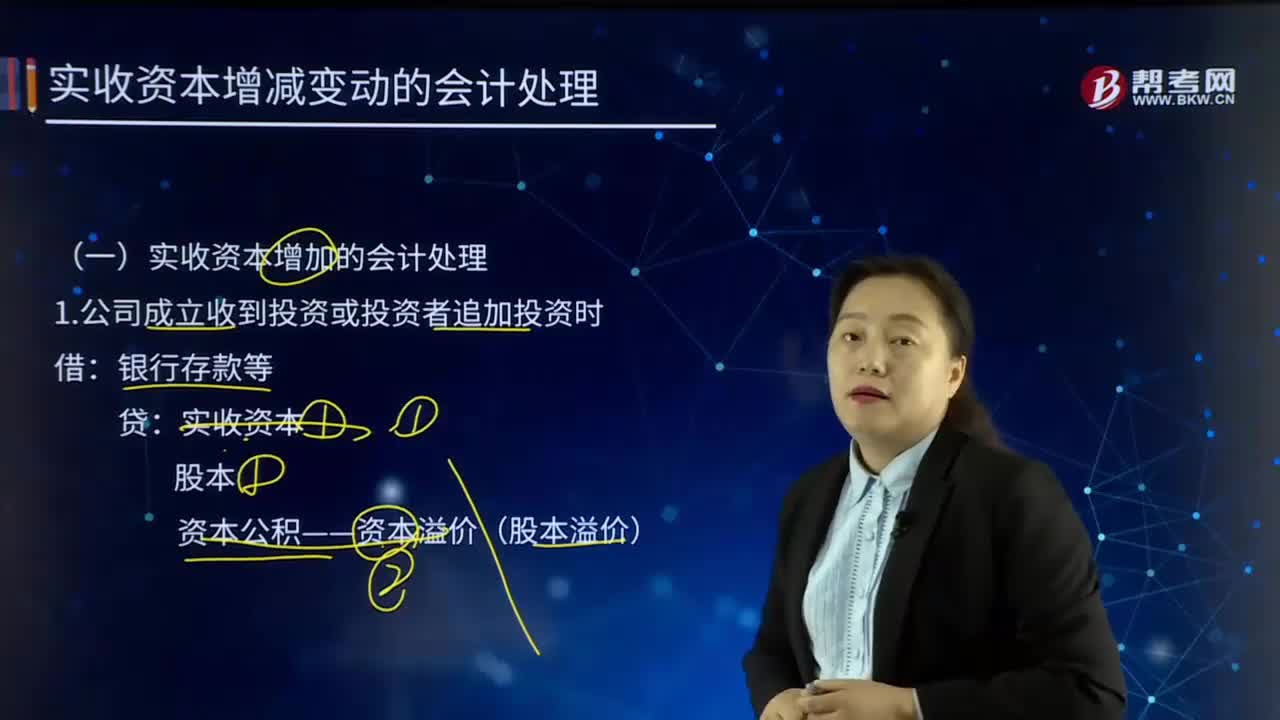

實收資本增加的會計處理是如何處理的?

01:00

01:00

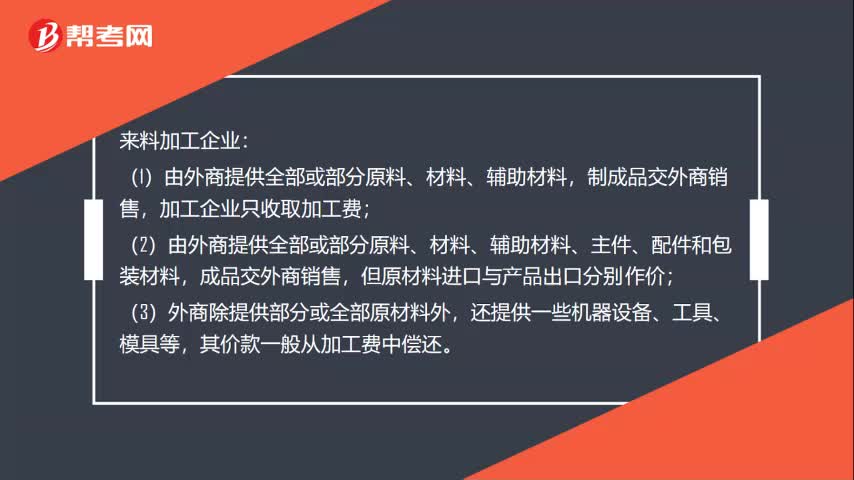

來料加工企業(yè)是什么?:來料加工企業(yè):(1)由外商提供全部或部分原料、材料、輔助材料,制成品交外商銷售,加工企業(yè)只收取加工費(fèi);(2)由外商提供全部或部分原料、材料、輔助材料、主件、配件和包裝材料,成品交外商銷售,但原材料進(jìn)口與產(chǎn)品出口分別作價;(3)外商除提供部分或全部原材料外,還提供一些機(jī)器設(shè)備、工具、模具等,其價款一般從加工費(fèi)中償還。采用來料加工貿(mào)易貿(mào)易形式,提高工業(yè)生產(chǎn)技術(shù)。

06:45

06:45

企業(yè)合并的稅務(wù)應(yīng)該如何處理?:企業(yè)股東在該企業(yè)合并發(fā)生時取得的股權(quán)支付金額不低于其交易支付總額的85%,(1)合并企業(yè)接受被合并企業(yè)資產(chǎn)和負(fù)債的計稅基礎(chǔ),(2)被合并企業(yè)合并前的相關(guān)所得稅事項由合并企業(yè)承繼。(3)可由合并企業(yè)彌補(bǔ)的被合并企業(yè)虧損的限額=被合并企業(yè)凈資產(chǎn)公允價值×截至合并業(yè)務(wù)發(fā)生當(dāng)年年末國家發(fā)行的最長期限的國債利率。(4)被合并企業(yè)股東取得合并企業(yè)股權(quán)的計稅基礎(chǔ),以其原持有的被合并企業(yè)股權(quán)的計稅基礎(chǔ)確定。

13:27

13:27

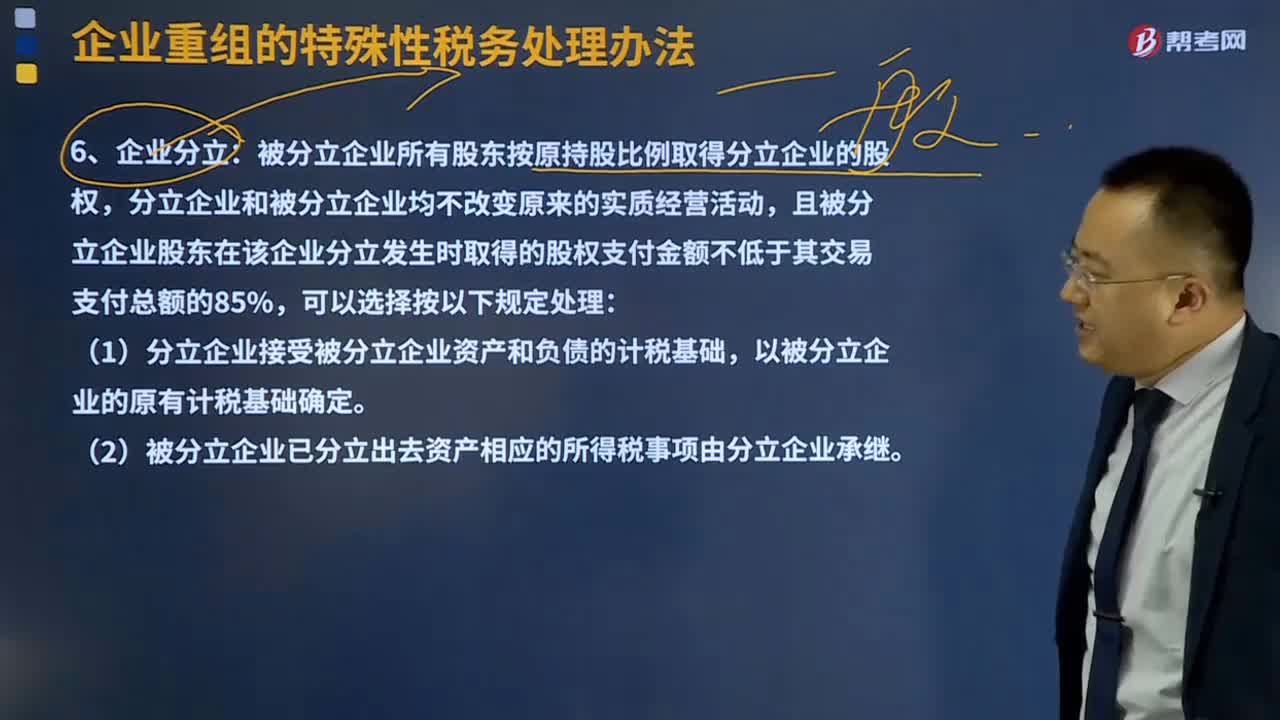

企業(yè)分立的稅務(wù)處理是怎樣的?:被分立企業(yè)所有股東按原持股比例取得分立企業(yè)的股權(quán),且被分立企業(yè)股東在該企業(yè)分立發(fā)生時取得的股權(quán)支付金額不低于其交易支付總額的85%,(1)分立企業(yè)接受被分立企業(yè)資產(chǎn)和負(fù)債的計稅基礎(chǔ),以被分立企業(yè)的原有計稅基礎(chǔ)確定。(2)被分立企業(yè)已分立出去資產(chǎn)相應(yīng)的所得稅事項由分立企業(yè)承繼。(3)被分立企業(yè)未超過法定彌補(bǔ)期限的虧損額可按分立資產(chǎn)占全部資產(chǎn)的比例進(jìn)行分配。

03:31

03:31

企業(yè)重組的股權(quán)收購的稅務(wù)如何處理?:企業(yè)重組的股權(quán)收購的稅務(wù)如何處理?包括企業(yè)法律形式改變、債務(wù)重組、股權(quán)收購、資產(chǎn)收購、合并、分立等。收購企業(yè)支付對價的形式包括股權(quán)支付、非股權(quán)支付或兩者的組合。收購企業(yè)購買的股權(quán)不低于被收購企業(yè)全部股權(quán)的50%,且收購企業(yè)在該股權(quán)收購發(fā)生時的股權(quán)支付金額不低于其交易支付總額的85%,(1)被收購企業(yè)的股東取得收購企業(yè)股權(quán)的計稅基礎(chǔ),(2)收購企業(yè)取得被收購企業(yè)股權(quán)的計稅基礎(chǔ)。

12:38

12:38

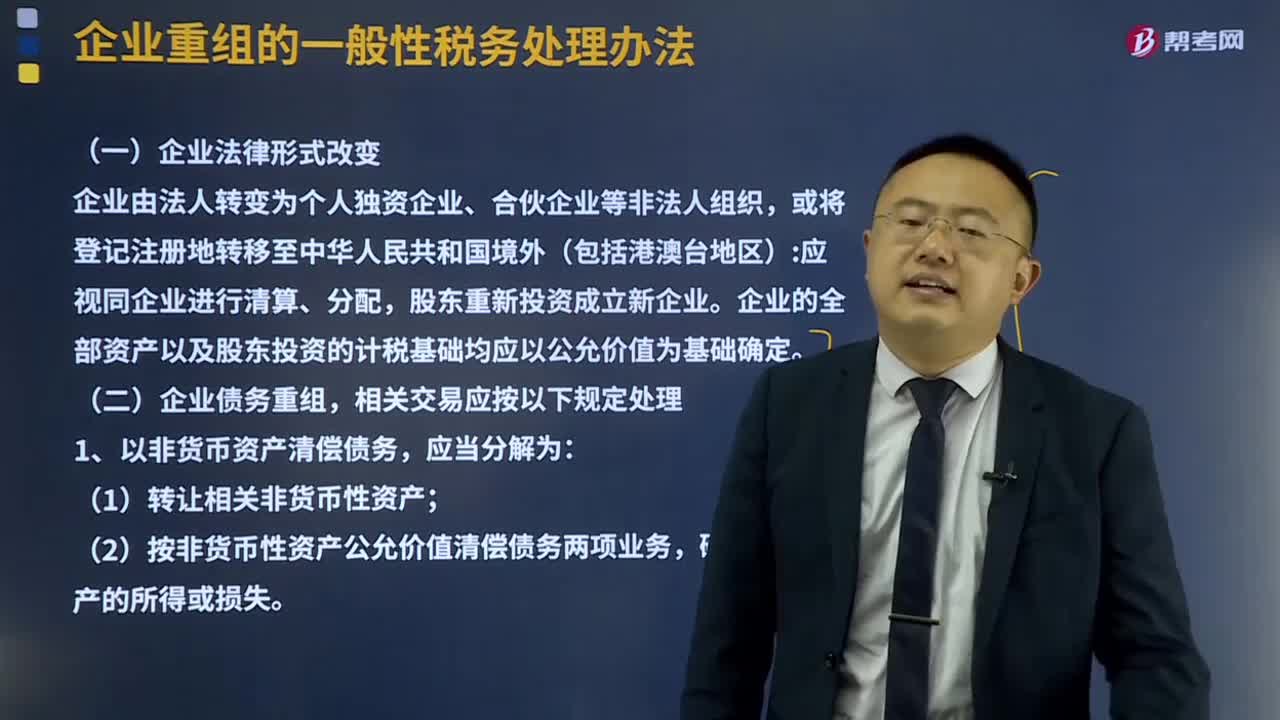

企業(yè)法律形式改變及企業(yè)債務(wù)重組的處理方式是什么?:企業(yè)法律形式改變及企業(yè)債務(wù)重組的處理方式是什么?企業(yè)的全部資產(chǎn)以及股東投資的計稅基礎(chǔ)均應(yīng)以公允價值為基礎(chǔ)確定。(2)按非貨幣性資產(chǎn)公允價值清償債務(wù)兩項業(yè)務(wù)。確認(rèn)相關(guān)資產(chǎn)的所得或損失,應(yīng)當(dāng)分解為債務(wù)清償和股權(quán)投資兩項業(yè)務(wù)。確認(rèn)有關(guān)債務(wù)清償所得或損失,3、債務(wù)人應(yīng)當(dāng)按照支付的債務(wù)清償額低于債務(wù)計稅基礎(chǔ)的差額;確認(rèn)債務(wù)重組所得,債權(quán)人應(yīng)當(dāng)按照收到的債務(wù)清償額低于債權(quán)計稅基礎(chǔ)的差額。

02:29

02:29

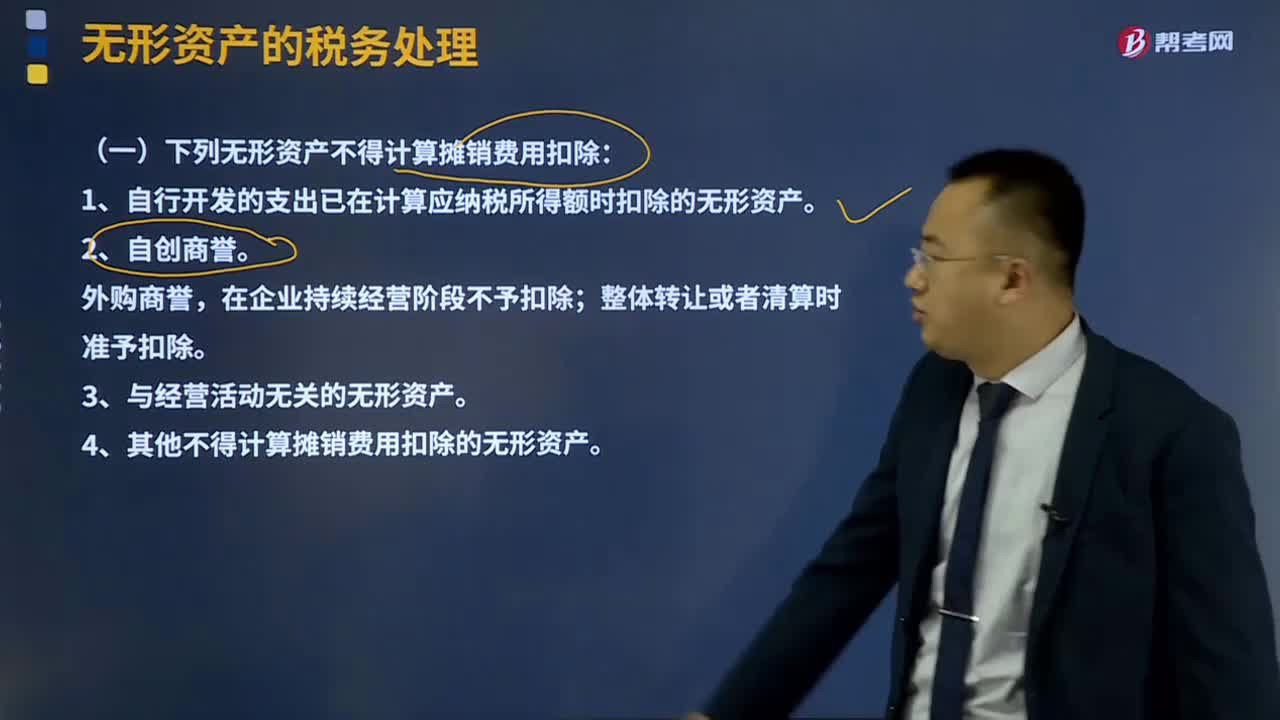

什么是無形資產(chǎn)的稅務(wù)處理?:計算應(yīng)納稅所得額時,企業(yè)按照規(guī)定計算的無形資產(chǎn)攤銷費(fèi)用,(一)下列無形資產(chǎn)不得計算攤銷費(fèi)用扣除:1、自行開發(fā)的支出已在計算應(yīng)納稅所得額時扣除的無形資產(chǎn)。在企業(yè)持續(xù)經(jīng)營階段不予扣除;整體轉(zhuǎn)讓或者清算時準(zhǔn)予扣除。4、其他不得計算攤銷費(fèi)用扣除的無形資產(chǎn)。(二)無形資產(chǎn)的攤銷方法及年限無形資產(chǎn)的攤銷采取直線法計算。無形資產(chǎn)的攤銷不得低于10年。投資或者受讓的無形資產(chǎn)。

01:28

01:28

直銷企業(yè)的稅務(wù)如何處理?:直銷企業(yè)先將貨物銷售給直銷員,直銷員再將貨物銷售給消費(fèi)者的,直銷企業(yè)的銷售額為其向直銷員收取的全部價款和價外費(fèi)用。直銷員將貨物銷售給消費(fèi)者時,直銷企業(yè)通過直銷員向消費(fèi)者銷售貨物,直接向消費(fèi)者收取貨款,直銷企業(yè)的銷售額為其向消費(fèi)者收取的全部價款和價外費(fèi)用。直銷企業(yè)增值稅銷售額確定:①直銷企業(yè)——直銷員——消費(fèi)者:銷售額為向直銷員收取的全部價款和價外費(fèi)用。②直銷企業(yè)(直銷員)——消費(fèi)者:

00:29

00:29

企業(yè)為員工報銷的取暖費(fèi),企業(yè)所得稅前如何處理?:企業(yè)為員工報銷的取暖費(fèi),企業(yè)所得稅前如何處理?如果把取暖費(fèi)計入職工福利費(fèi),企業(yè)所得稅前按照不超過工資薪金的14%為限進(jìn)行扣除處理。如果把取暖費(fèi)計入工資薪金的話,企業(yè)所得稅前可以據(jù)實扣除。

00:24

00:24

過年企業(yè)給職工發(fā)放購物卡,應(yīng)該怎么做賬務(wù)處理?:過年企業(yè)給職工發(fā)放購物卡,應(yīng)該怎么做賬務(wù)處理?由領(lǐng)取購物卡的職工在簽收單上簽字,企業(yè)把購物卡的金額并入該員工的工資薪金計征個稅處理,會計做賬記入職工福利費(fèi)或并入工資。

09:23

09:23

企業(yè)的財務(wù)衡量指標(biāo)是什么?:企業(yè)的財務(wù)衡量指標(biāo)是什么?主要包括盈利能力和回報率指標(biāo);股東投資指標(biāo);流動性指標(biāo);負(fù)債和杠桿作用指標(biāo)。1.使用比率來進(jìn)行績效評價的主要原因有:(1)通過比較各個時期的相應(yīng)比率可以很容易發(fā)現(xiàn)這些比率的變動。比率更易于理解。(3)比率可以進(jìn)行項目比較并有助于計量績效。(4)比率可以用作目標(biāo)。隨后管理層決定怎樣來實現(xiàn)這些目標(biāo)。(5)比率提供了總結(jié)企業(yè)結(jié)果的途徑。

03:06

03:06

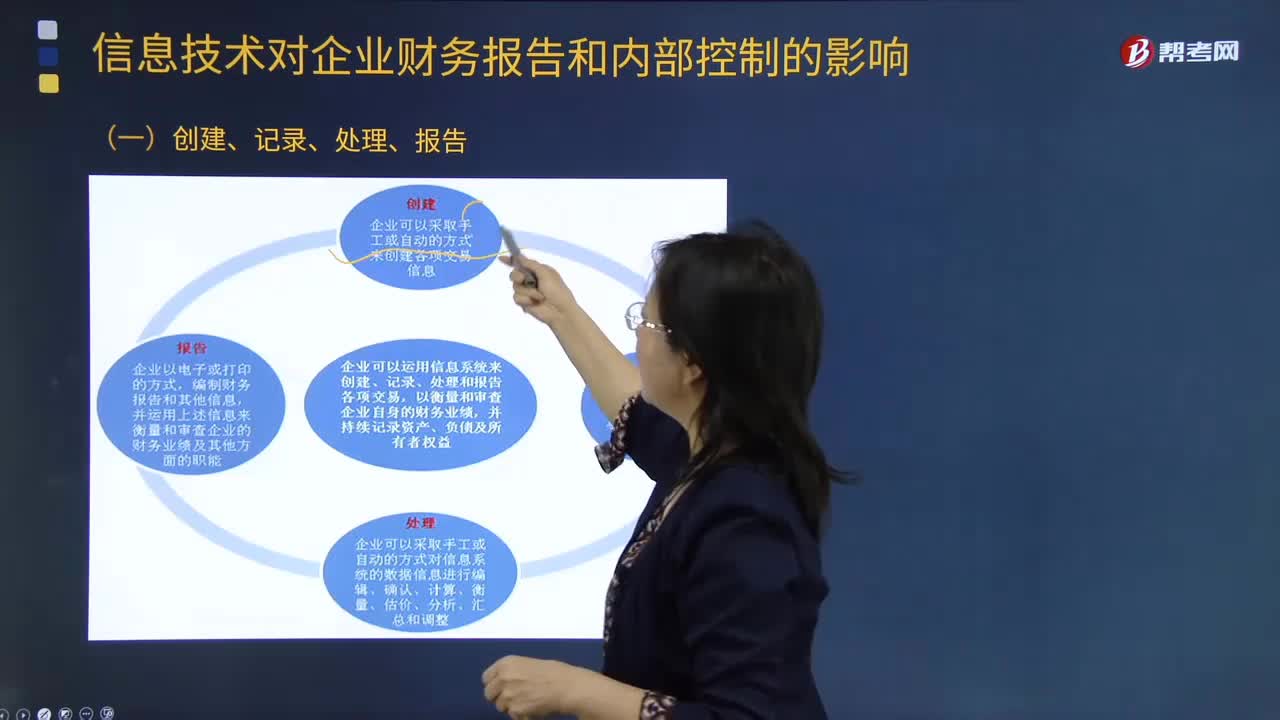

信息技術(shù)對企業(yè)財務(wù)報告有什么影響?:信息技術(shù)對企業(yè)財務(wù)報告有什么影響?(一)創(chuàng)建、記錄、處理、報告;(二)有效的信息系統(tǒng)應(yīng)當(dāng)具有的功能(結(jié)合第7章第4節(jié)),1.識別和記錄全部授權(quán)交易;2. 及時、詳細(xì)記錄交易內(nèi)容,并在財務(wù)報告中對全部交易進(jìn)行適當(dāng)分類;并在財務(wù)報告中適當(dāng)體現(xiàn)相關(guān)價值;4.確定交易發(fā)生期間。并將交易記錄在適當(dāng)?shù)臅嬈陂g:5.將相關(guān)交易信息在財務(wù)報告中作適當(dāng)披露。

02:49

02:49

財務(wù)戰(zhàn)略與財務(wù)管理的概念是什么?:財務(wù)戰(zhàn)略與財務(wù)管理的概念是什么?財務(wù)戰(zhàn)略主要考慮財務(wù)領(lǐng)域全局的、長期的發(fā)展方向問題,企業(yè)戰(zhàn)略分為財務(wù)戰(zhàn)略和非財務(wù)戰(zhàn)略兩類,財務(wù)戰(zhàn)略也可以分為籌資戰(zhàn)略和資金管理戰(zhàn)略。財務(wù)戰(zhàn)略管理與傳統(tǒng)財務(wù)管理的區(qū)別:財務(wù)戰(zhàn)略管理與傳統(tǒng)財務(wù)管理的區(qū)別集中體現(xiàn)在以下幾方面:財務(wù)戰(zhàn)略管理運(yùn)用理性戰(zhàn)略思維,財務(wù)戰(zhàn)略管理以理財環(huán)境分析和企業(yè)戰(zhàn)略為邏輯起點(diǎn),圍繞企業(yè)戰(zhàn)略目標(biāo)規(guī)劃戰(zhàn)略性財務(wù)活動。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日