初級(jí)會(huì)計(jì)職稱(chēng)考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:19

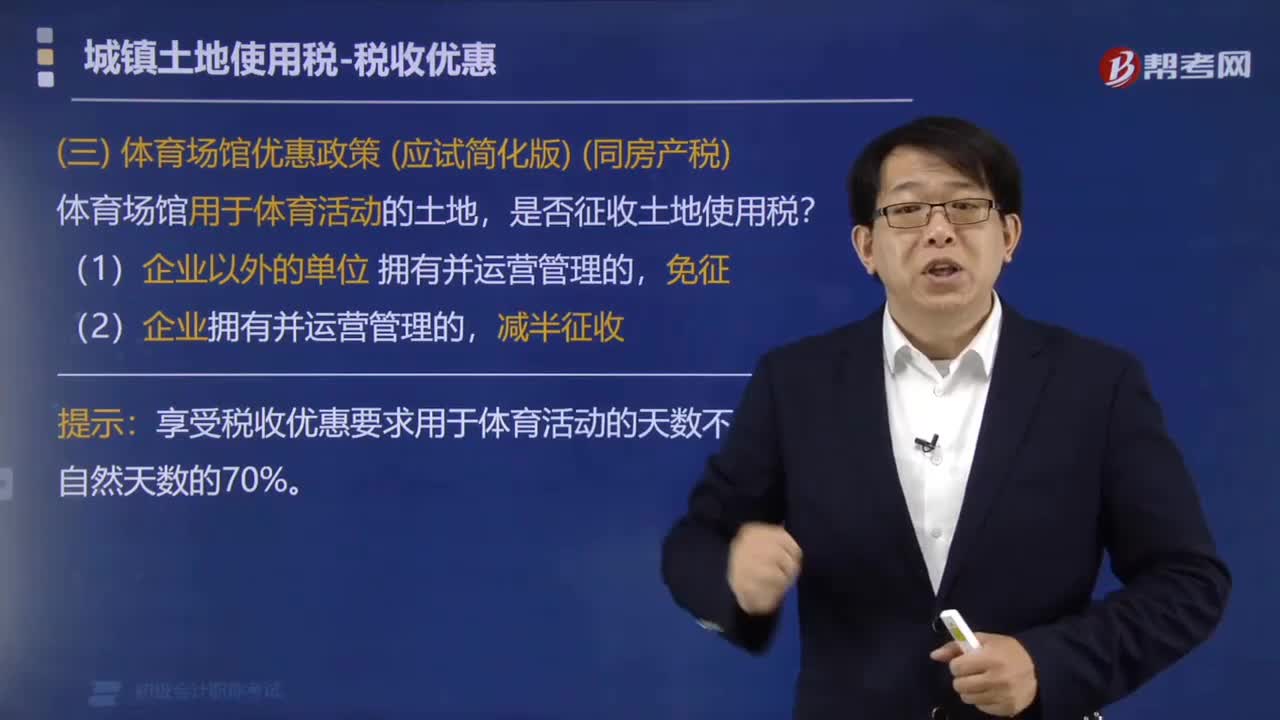

00:19體育場(chǎng)館的城鎮(zhèn)土地使用稅優(yōu)惠有哪些?:體育場(chǎng)館的城鎮(zhèn)土地使用稅優(yōu)惠有哪些?體育場(chǎng)館的城鎮(zhèn)土地使用稅優(yōu)惠有(同房產(chǎn)稅):(2)經(jīng)費(fèi)自理事業(yè)單位、體育社會(huì)團(tuán)體、體育基金會(huì)、體育類(lèi)民辦非企業(yè)單位擁有并運(yùn)營(yíng)管理的體育場(chǎng)館,免征城鎮(zhèn)土地使用稅。其用于體育活動(dòng)的土地,減半征收城鎮(zhèn)土地使用稅。【提示】享受上述稅收優(yōu)惠體育場(chǎng)館的運(yùn)動(dòng)場(chǎng)地用于體育活動(dòng)的天數(shù)不得低于全年自然天數(shù)的70%。【例題·單選題】下列關(guān)于房產(chǎn)稅稅收優(yōu)惠的說(shuō)法。

04:02

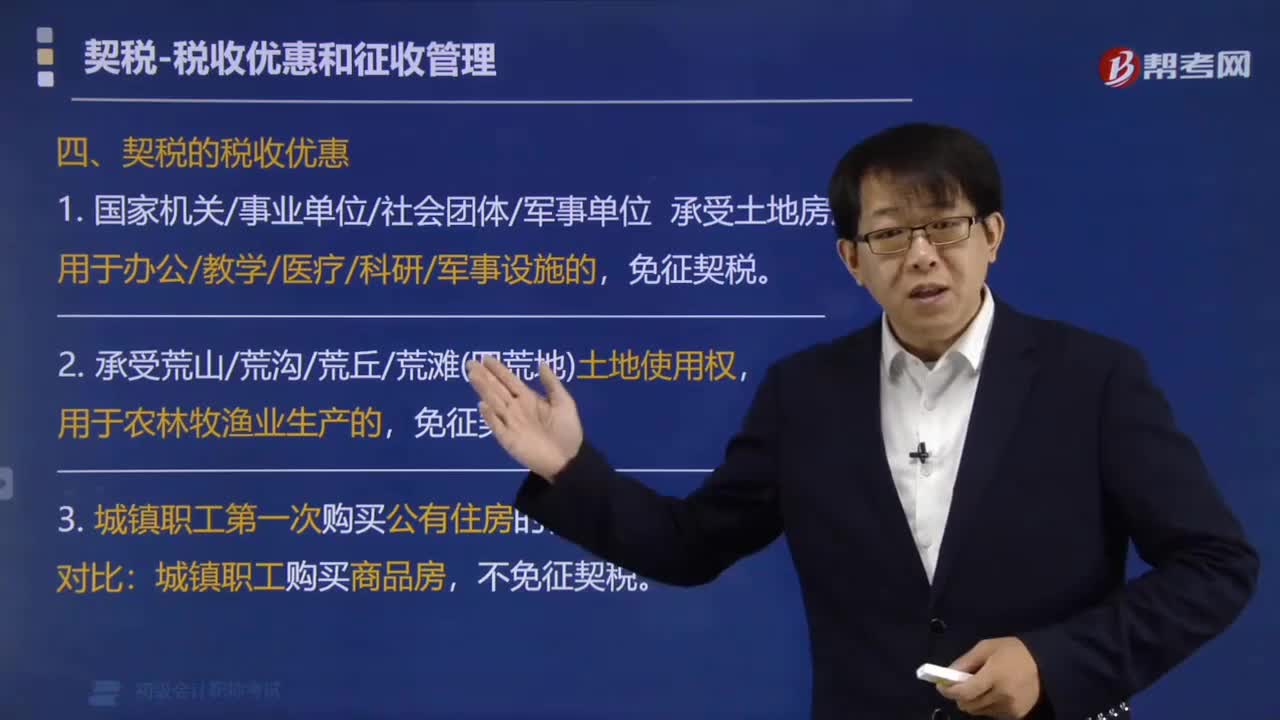

04:02契稅有哪些稅收優(yōu)惠政策?:契稅有哪些稅收優(yōu)惠政策?契稅的稅收優(yōu)惠:不免征契稅。酌情準(zhǔn)予減免征契稅。是否減免征契稅,【補(bǔ)充】經(jīng)批準(zhǔn)減免征契稅的納稅人,不再屬于減免征契稅范圍,判斷下列情形是否免征契稅:【例題·判斷題】某公立高校將原用于教學(xué)已免繳契稅的教學(xué)樓出租給某企業(yè),要征收契稅,但不需補(bǔ)繳已免繳的契稅。【解析】出租環(huán)節(jié)不交契稅,不再屬于減免征契稅范圍應(yīng)當(dāng)補(bǔ)繳已經(jīng)減免征的稅款

07:31

07:31房產(chǎn)稅的稅收優(yōu)惠有哪些?:出租的房產(chǎn)通常不免稅:軍隊(duì)空余房產(chǎn)租賃收入。暫免征收房產(chǎn)稅,(2)廉租住房經(jīng)營(yíng)管理單位按照政府規(guī)定價(jià)格、向規(guī)定保障對(duì)象出租廉租住房的租金收入:按政府規(guī)定價(jià)格出租,免征房產(chǎn)稅。施工企業(yè)將臨時(shí)性房屋交還或估價(jià)轉(zhuǎn)讓給基建單位的?是否征收房產(chǎn)稅:暫免征收房產(chǎn)稅商業(yè)餐飲娛樂(lè)區(qū)等非直接為農(nóng)產(chǎn)品交易提供服務(wù)的房產(chǎn)應(yīng)按規(guī)定征收房產(chǎn)稅

00:45

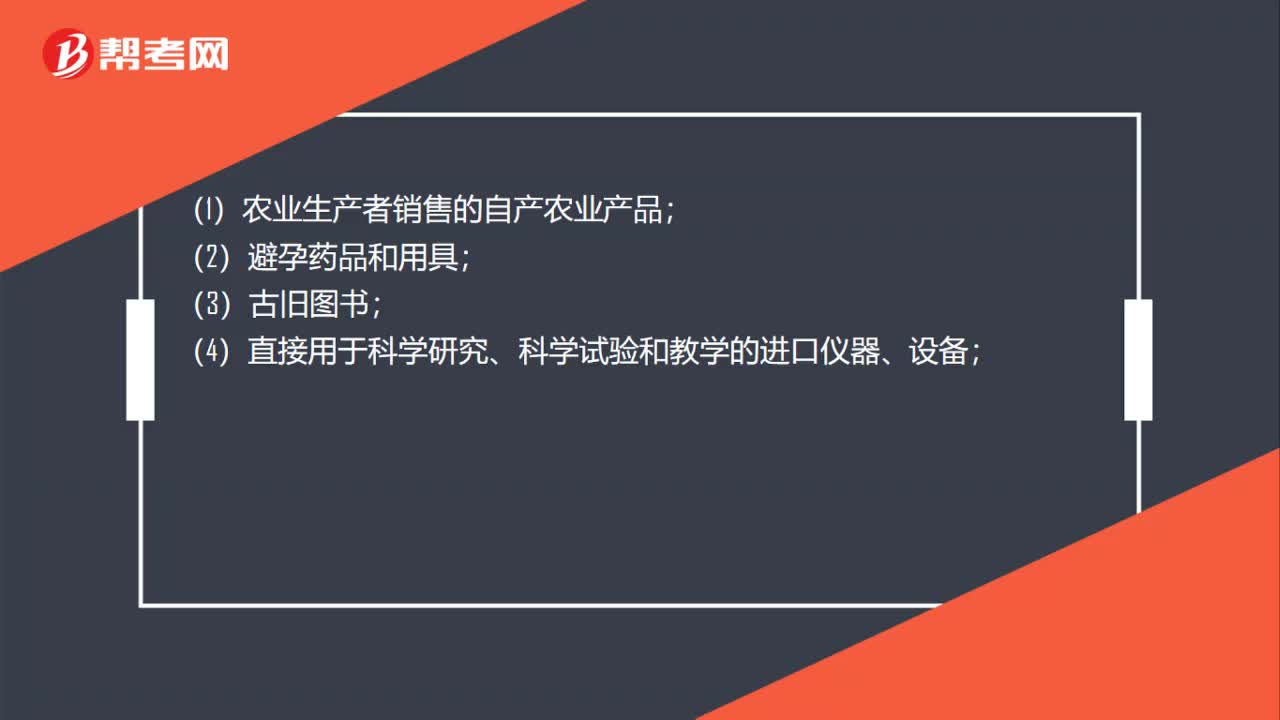

00:45增值稅稅收優(yōu)惠有哪些?:增值稅稅收優(yōu)惠有哪些?(1)農(nóng)業(yè)生產(chǎn)者銷(xiāo)售的自產(chǎn)農(nóng)業(yè)產(chǎn)品;(2)避孕藥品和用具;(3)古舊圖書(shū);(4)直接用于科學(xué)研究、科學(xué)試驗(yàn)和教學(xué)的進(jìn)口儀器、設(shè)備;(5)外國(guó)政府、國(guó)際組織無(wú)償援助的進(jìn)口物資和設(shè)備;(6)來(lái)料加工、來(lái)件裝配和補(bǔ)償貿(mào)易所需進(jìn)口的設(shè)備;(7)由殘疾人組織直接進(jìn)口供殘疾人專(zhuān)用的物品;(8)銷(xiāo)售的自己使用過(guò)的物品。

00:35

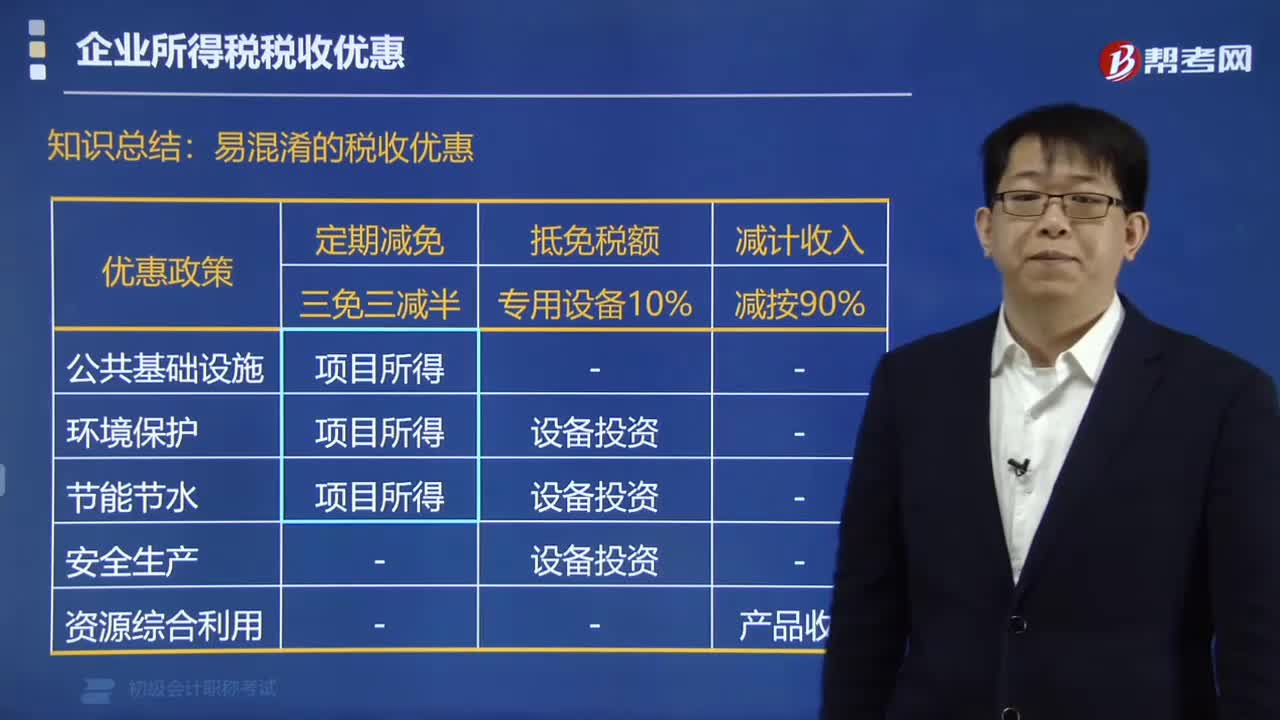

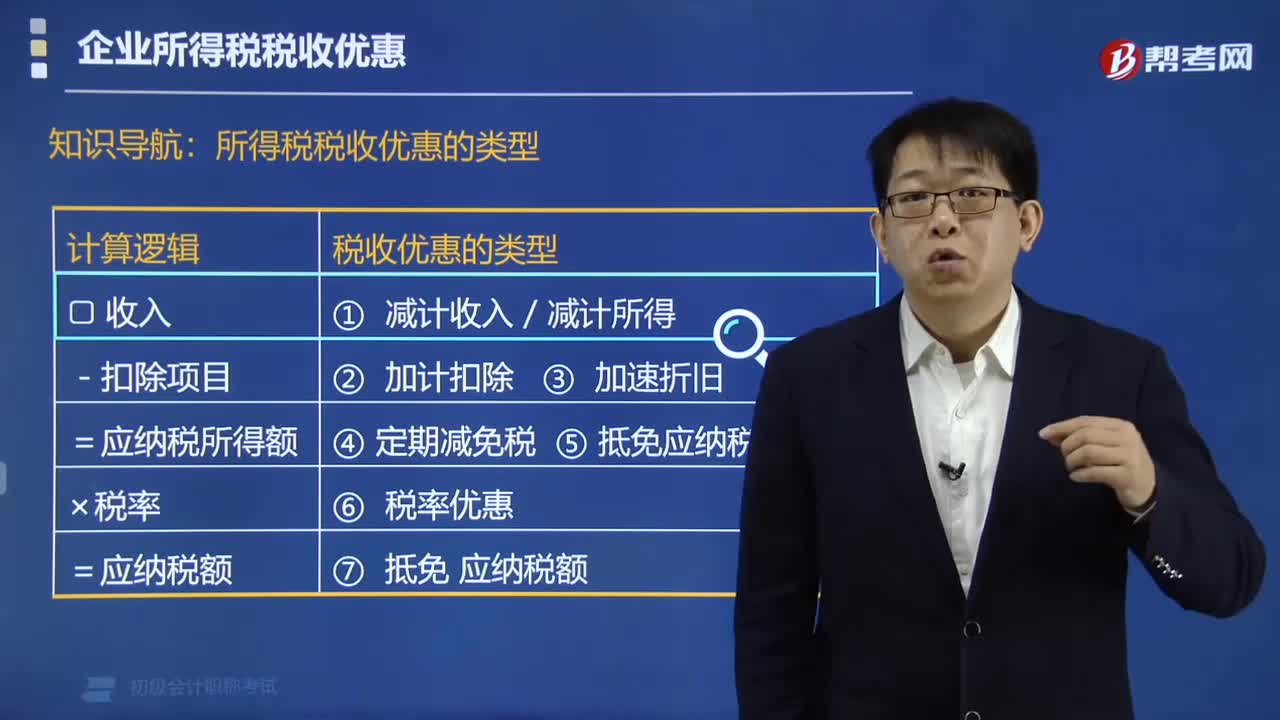

00:35易混淆的稅收優(yōu)惠有哪些?:從事國(guó)家重點(diǎn)扶持的公共基礎(chǔ)設(shè)施項(xiàng)目投資經(jīng)營(yíng)的所得和從事符合條件的環(huán)境保護(hù)、節(jié)能節(jié)水項(xiàng)目的所得,自項(xiàng)目取得第一筆生產(chǎn)經(jīng)營(yíng)收入所屬納稅年度起,第1~3年免征企業(yè)所得稅。第4~6年減半征收企業(yè)所得稅,企業(yè)購(gòu)置并實(shí)際使用《環(huán)境保護(hù)專(zhuān)用設(shè)備企業(yè)所得稅優(yōu)惠目錄》、《節(jié)能節(jié)水專(zhuān)用設(shè)備企業(yè)所得稅優(yōu)惠目錄》和《安全生產(chǎn)專(zhuān)用設(shè)備企業(yè)所得稅優(yōu)惠目錄》規(guī)定的環(huán)境保護(hù)、節(jié)能節(jié)水、安全生產(chǎn)等專(zhuān)用設(shè)備的。

05:15

05:15農(nóng)業(yè)領(lǐng)域企業(yè)稅收有哪些優(yōu)惠政策?:農(nóng)業(yè)領(lǐng)域企業(yè)稅收有哪些優(yōu)惠政策?企業(yè)從事農(nóng)、林、牧、漁業(yè)項(xiàng)目的所得,可以免征、減征企業(yè)所得稅。一、所得稅稅收優(yōu)惠的類(lèi)型。企業(yè)所得稅法的稅收優(yōu)惠方式包括免稅、減稅、加計(jì)扣除、加速折舊、減計(jì)收入、稅額抵免等;(1)蔬菜、谷物、薯類(lèi)、油料、豆類(lèi)、棉花、麻類(lèi)、糖料、水果、堅(jiān)果的種植;(7)灌溉、農(nóng)產(chǎn)品的初加工、獸醫(yī)、農(nóng)技推廣、農(nóng)機(jī)作業(yè)和維修等農(nóng)、林、牧、漁服務(wù)業(yè)項(xiàng)目。

01:47

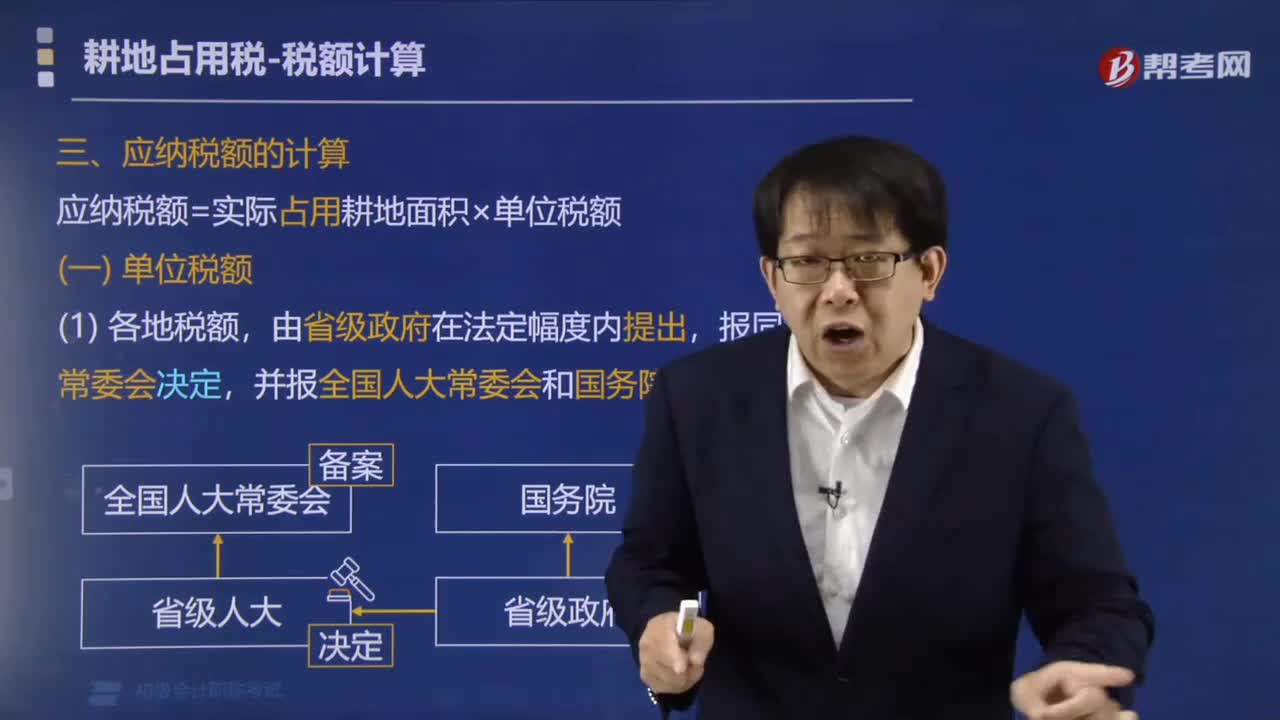

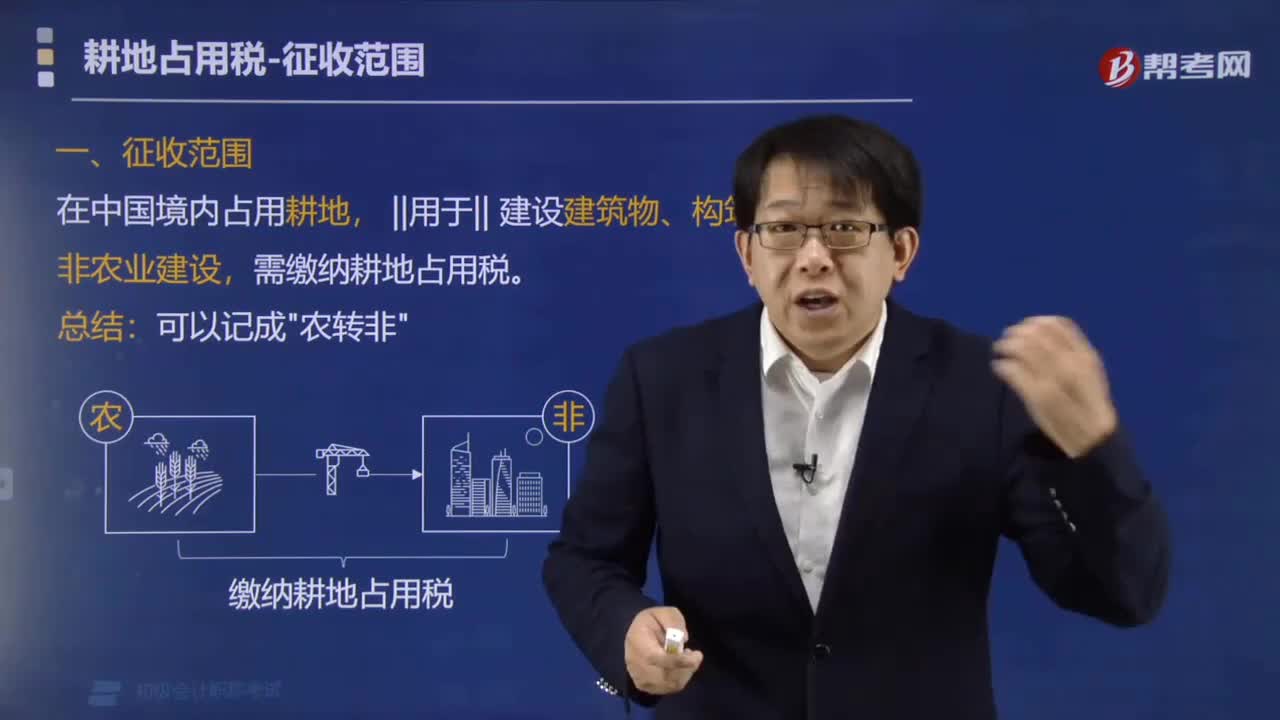

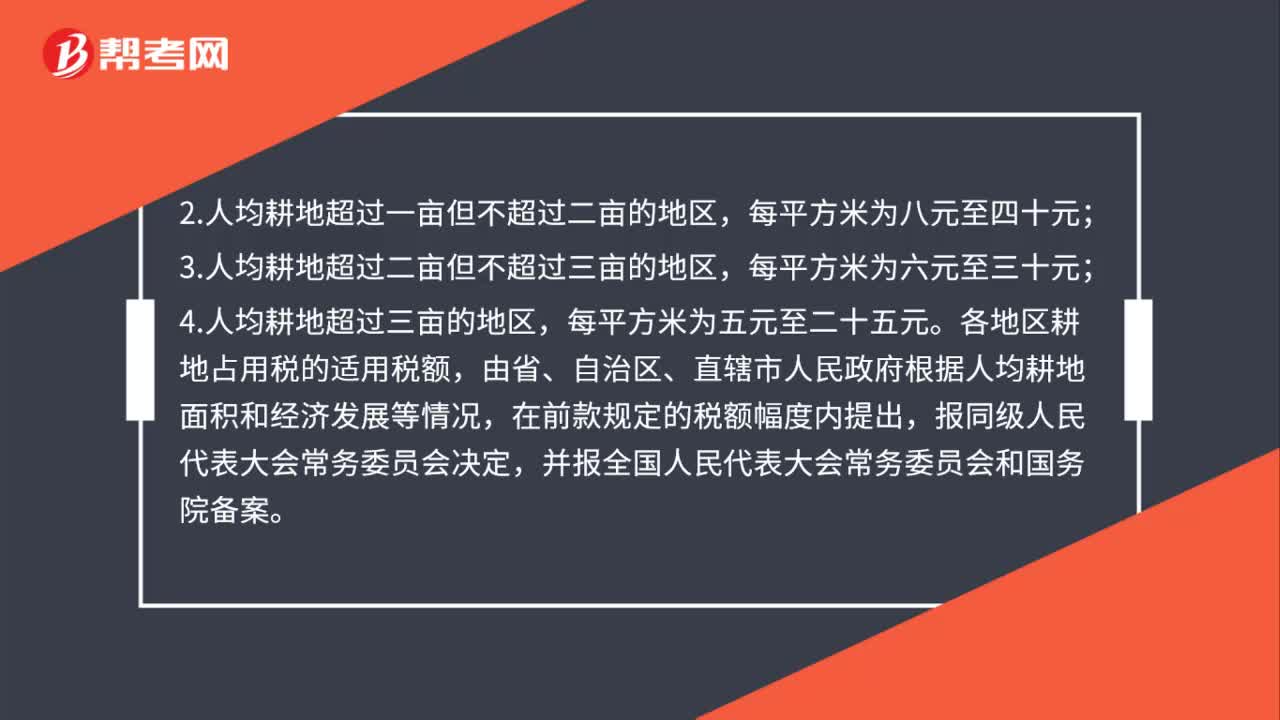

01:47耕地占用稅的稅額是如何規(guī)定的?:耕地占用稅的稅額是如何規(guī)定的?耕地占用稅的稅額如下:1.人均耕地不超過(guò)一畝的地區(qū)(以縣、自治縣、不設(shè)區(qū)的市、市轄區(qū)為單位,3.人均耕地超過(guò)二畝但不超過(guò)三畝的地區(qū),4.人均耕地超過(guò)三畝的地區(qū),各地區(qū)耕地占用稅的適用稅額,由省、自治區(qū)、直轄市人民政府根據(jù)人均耕地面積和經(jīng)濟(jì)發(fā)展等情況,各省、自治區(qū)、直轄市耕地占用稅適用稅額的平均水平。

00:38

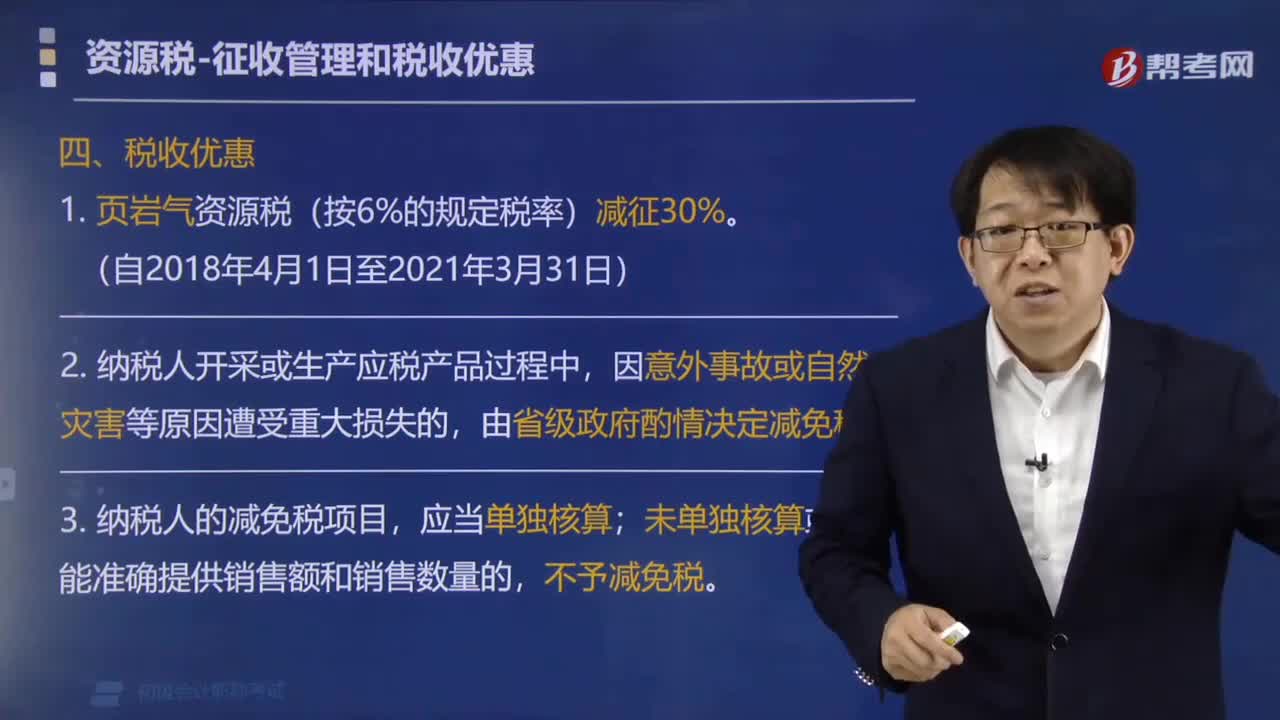

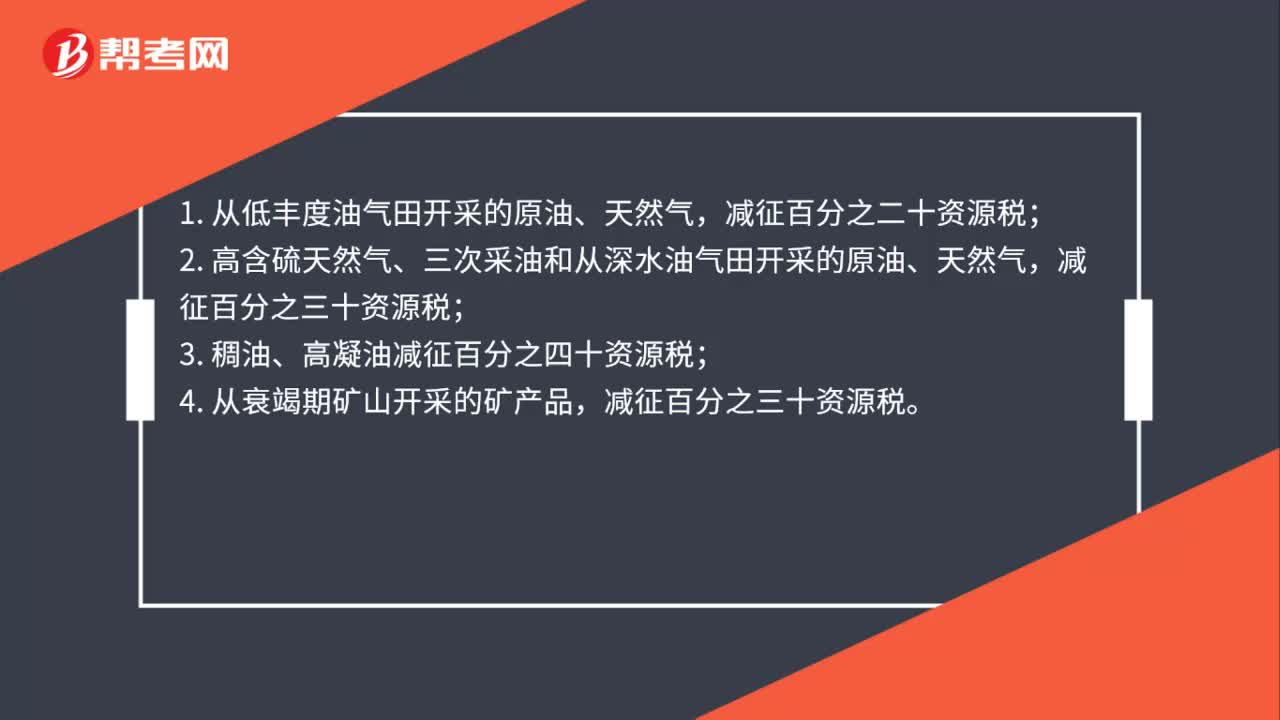

00:38資源稅的優(yōu)惠政策有哪些?:資源稅的優(yōu)惠政策有哪些?1. 從低豐度油氣田開(kāi)采的原油、天然氣,2. 高含硫天然氣、三次采油和從深水油氣田開(kāi)采的原油、天然氣,減征百分之三十資源稅;3. 稠油、高凝油減征百分之四十資源稅;4. 從衰竭期礦山開(kāi)采的礦產(chǎn)品,減征百分之三十資源稅。

00:35

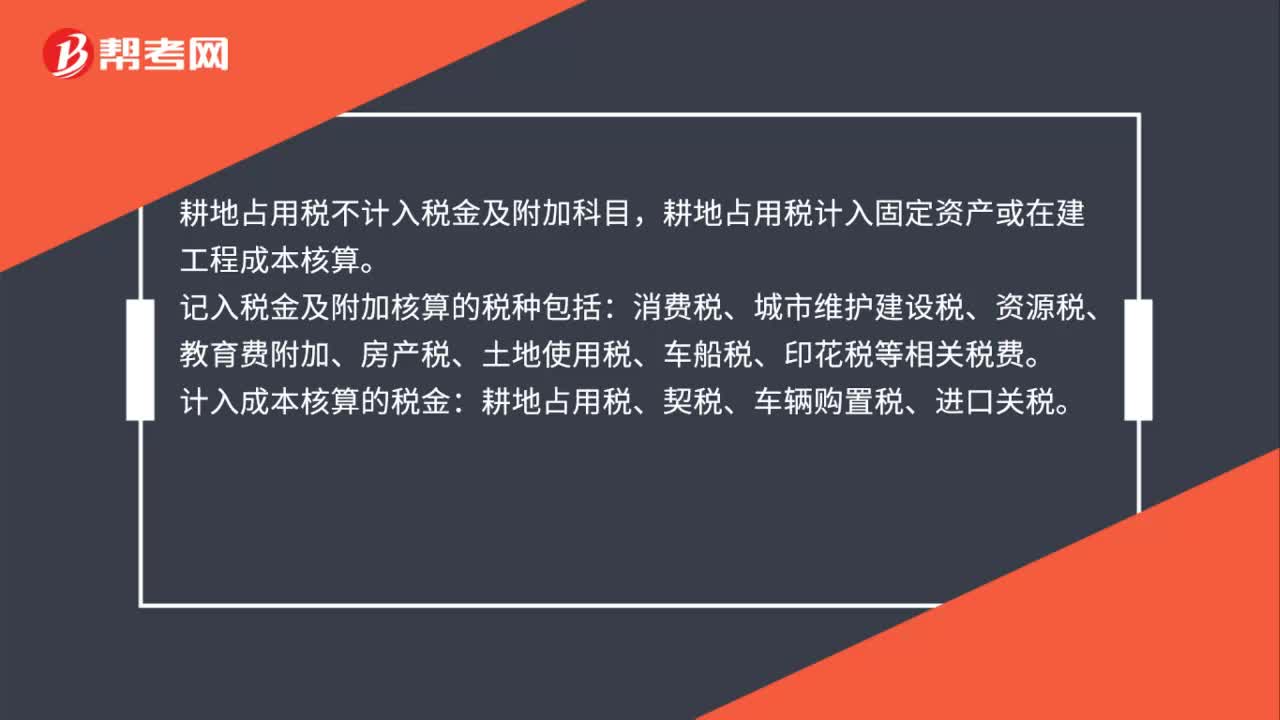

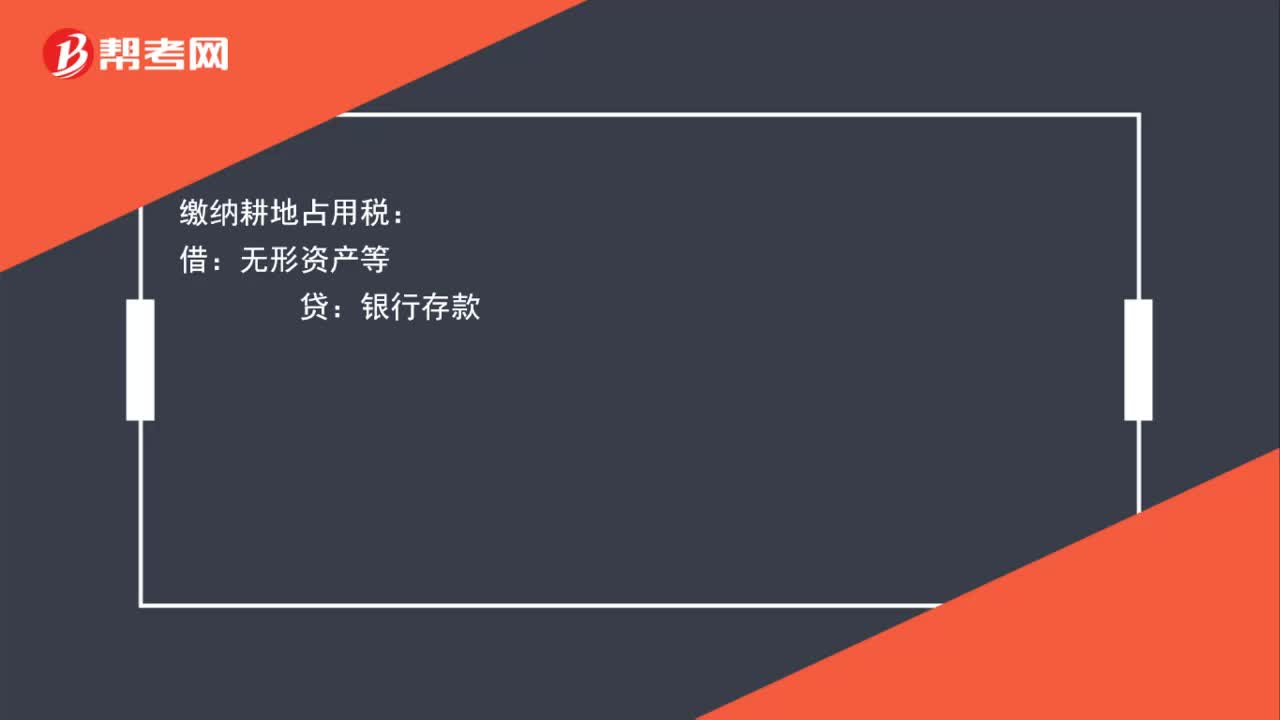

00:35印花稅和耕地占用稅分錄怎么寫(xiě)?:印花稅和耕地占用稅分錄怎么寫(xiě)?繳納印花稅:稅金及附加:銀行存款:繳納耕地占用稅:借無(wú)形資產(chǎn)等貸銀行存款

02:07

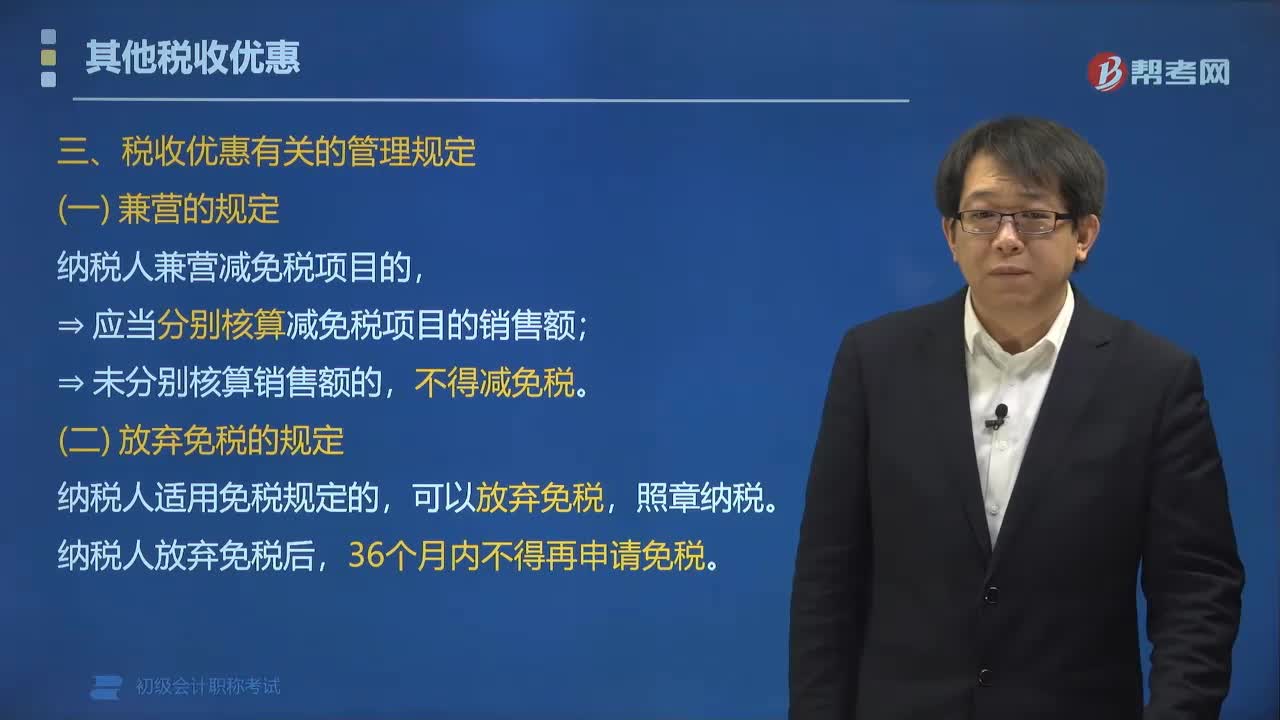

02:07稅收優(yōu)惠的相關(guān)管理規(guī)定有哪些?:稅收優(yōu)惠是指國(guó)家運(yùn)用稅收政策在稅收法律、行政法規(guī)中規(guī)定對(duì)某一部分特定企業(yè)和課稅對(duì)象給予減輕或免除稅收負(fù)擔(dān)的一種措施。稅收優(yōu)惠的相關(guān)管理規(guī)定有:兼營(yíng)的規(guī)定和放棄免稅的規(guī)定。納稅人兼營(yíng)減免稅項(xiàng)目的;?應(yīng)當(dāng)分別核算減免稅項(xiàng)目的銷(xiāo)售額,不得減免稅,(二)放棄免稅的規(guī)定,納稅人適用免稅規(guī)定的。納稅人放棄免稅后,【例題?單選題】根據(jù)增值稅法律制度的規(guī)定,納稅人銷(xiāo)售貨物或者應(yīng)稅勞務(wù)適用免稅規(guī)定的。

00:53

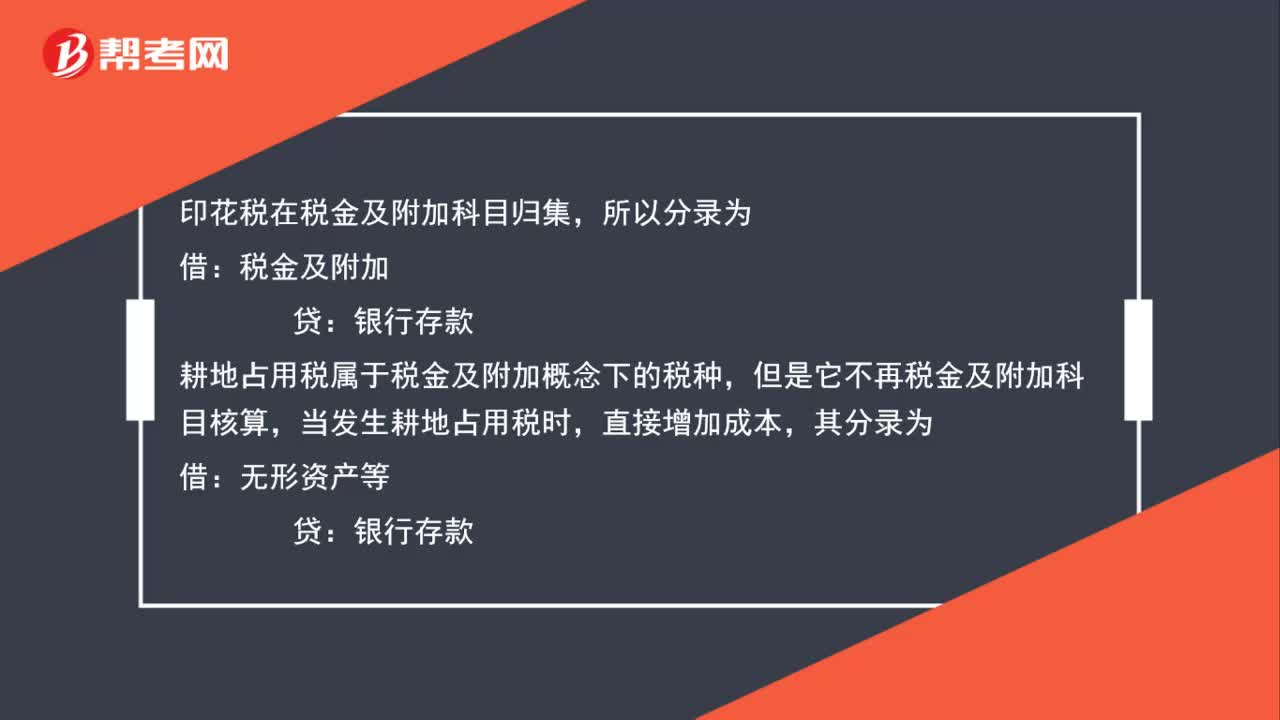

00:53印花稅和耕地占用稅如何做分錄?:印花稅和耕地占用稅如何做分錄?印花稅在稅金及附加科目歸集,所以分錄為:稅金及附加:貸,銀行存款,耕地占用稅屬于稅金及附加概念下的稅種,但它不在稅金及附加科目核算,當(dāng)發(fā)生耕地占用稅時(shí):直接增加成本:其分錄為:借無(wú)形資產(chǎn)等貸銀行存款

05:23

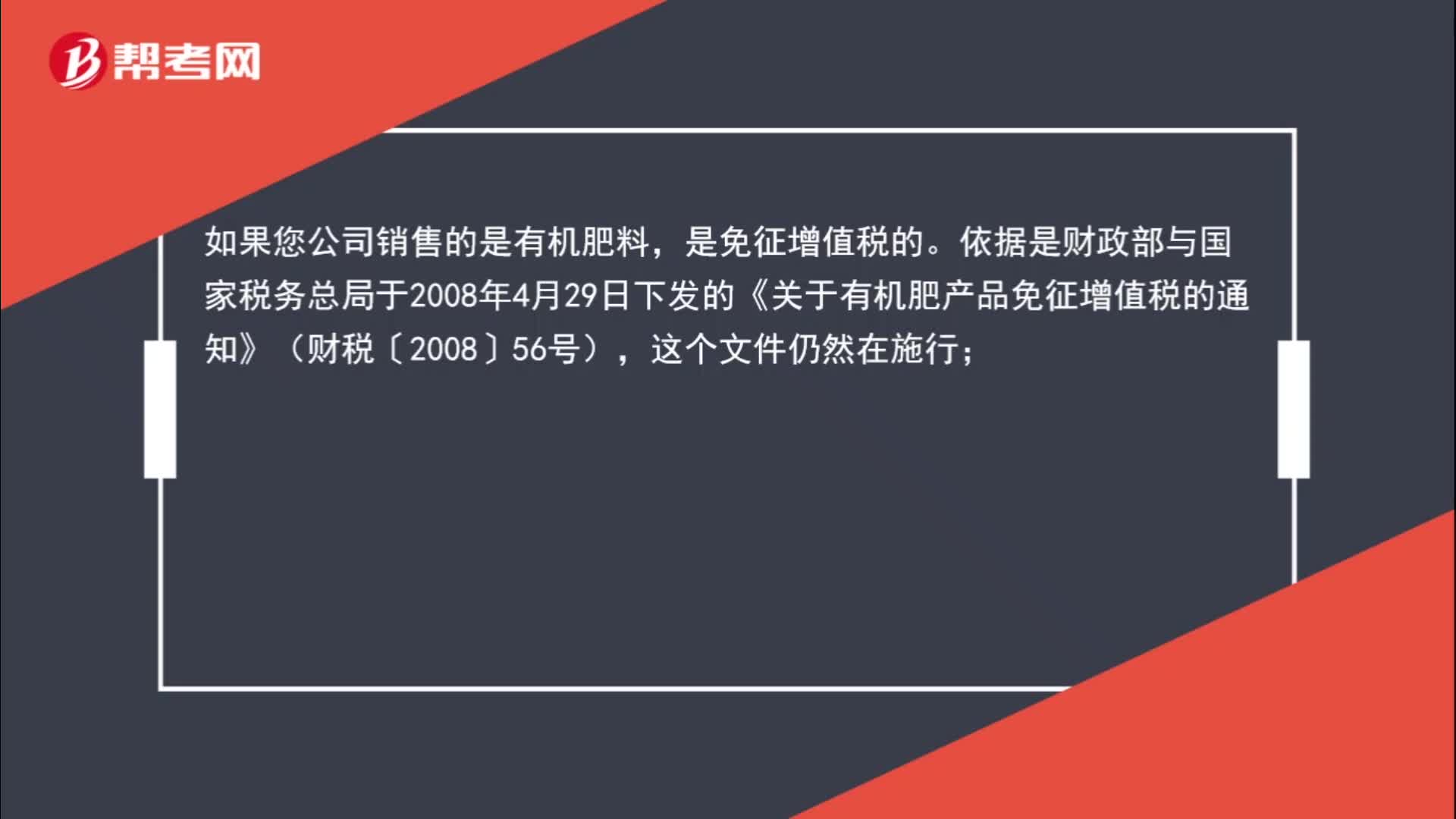

05:23肥料有增值稅稅收優(yōu)惠政策嗎?:依據(jù)是財(cái)政部與國(guó)家稅務(wù)總局于2008年4月29日下發(fā)的《關(guān)于有機(jī)肥產(chǎn)品免征增值稅的通知》(財(cái)稅〔2008〕56號(hào)),對(duì)納稅人生產(chǎn)銷(xiāo)售和批發(fā)、零售有機(jī)肥料、有機(jī)-無(wú)機(jī)復(fù)混肥料和生物有機(jī)肥免征增值稅“這三種有機(jī)類(lèi)肥料申請(qǐng)辦理免稅時(shí)。必須提供有效期內(nèi)的肥料登記證、產(chǎn)品質(zhì)量檢測(cè)報(bào)告,2008年12月10國(guó)家稅務(wù)總局在《關(guān)于有機(jī)肥產(chǎn)品免征增值稅問(wèn)題的批復(fù)》(國(guó)稅函[2008]1020號(hào))中明確規(guī)定。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日