下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:03

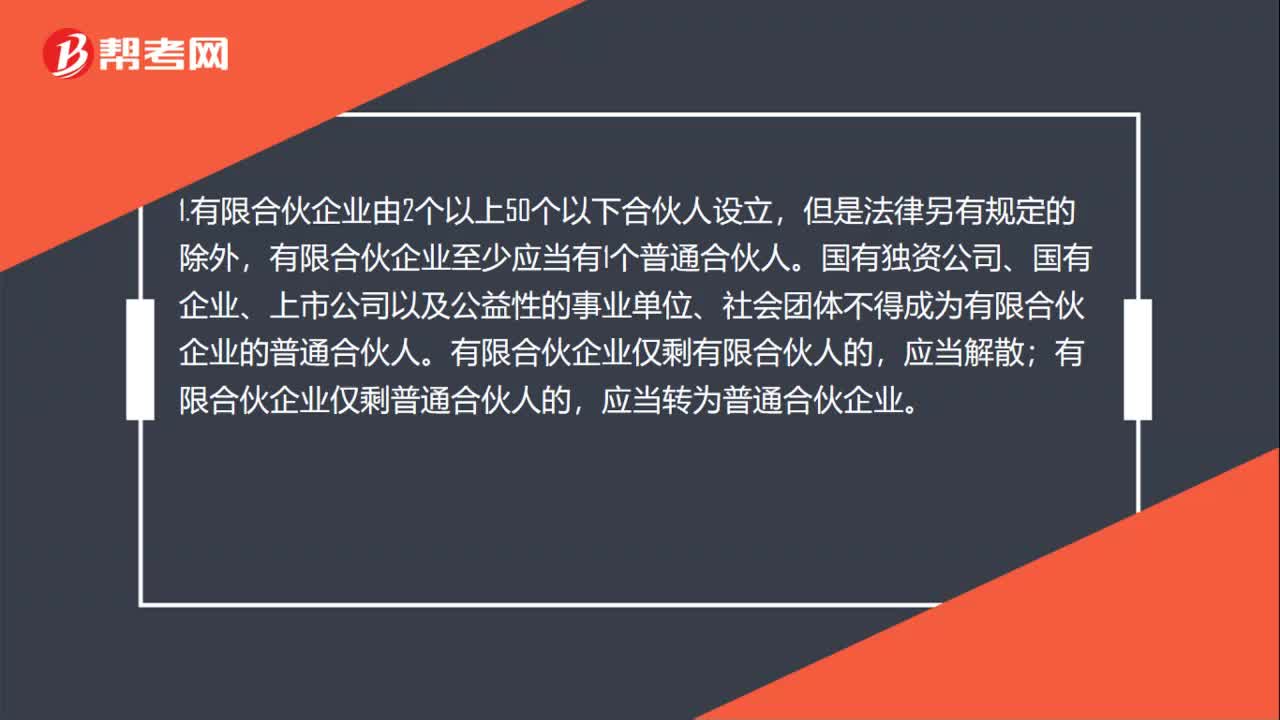

01:03有限合伙企業(yè)設(shè)立的規(guī)定是什么?:有限合伙企業(yè)設(shè)立的規(guī)定是什么?1.有限合伙企業(yè)由2個以上50個以下合伙人設(shè)立,有限合伙企業(yè)至少應(yīng)當有1個普通合伙人。國有獨資公司、國有企業(yè)、上市公司以及公益性的事業(yè)單位、社會團體不得成為有限合伙企業(yè)的普通合伙人。有限合伙企業(yè)僅剩有限合伙人的,有限合伙企業(yè)僅剩普通合伙人的,應(yīng)當轉(zhuǎn)為普通合伙企業(yè)。2.有限合伙企業(yè)名稱中應(yīng)當標明“

00:23

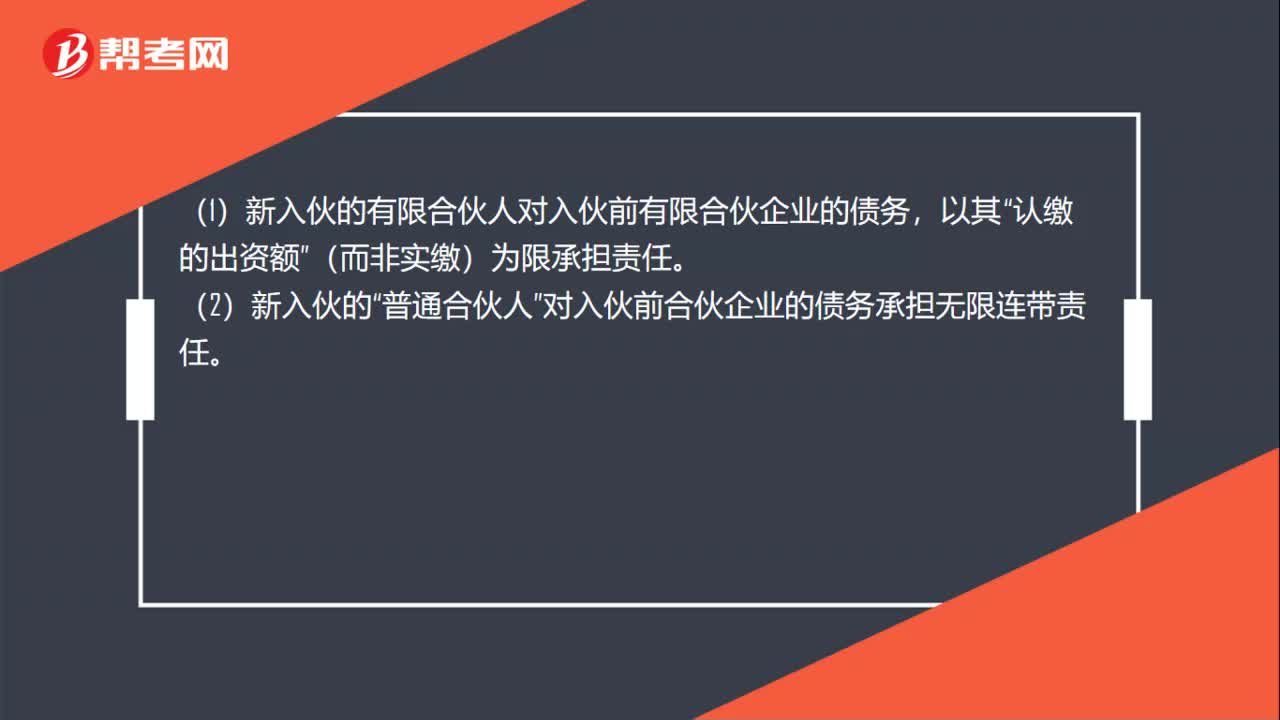

00:23有限合伙企業(yè)入伙的相關(guān)法規(guī)是什么?:有限合伙企業(yè)入伙的相關(guān)法規(guī)是什么?(1)新入伙的有限合伙人對入伙前有限合伙企業(yè)的債務(wù),以其“認繳的出資額”(而非實繳)為限承擔責任。(2)新入伙的“普通合伙人”對入伙前合伙企業(yè)的債務(wù)承擔無限連帶責任。

00:20

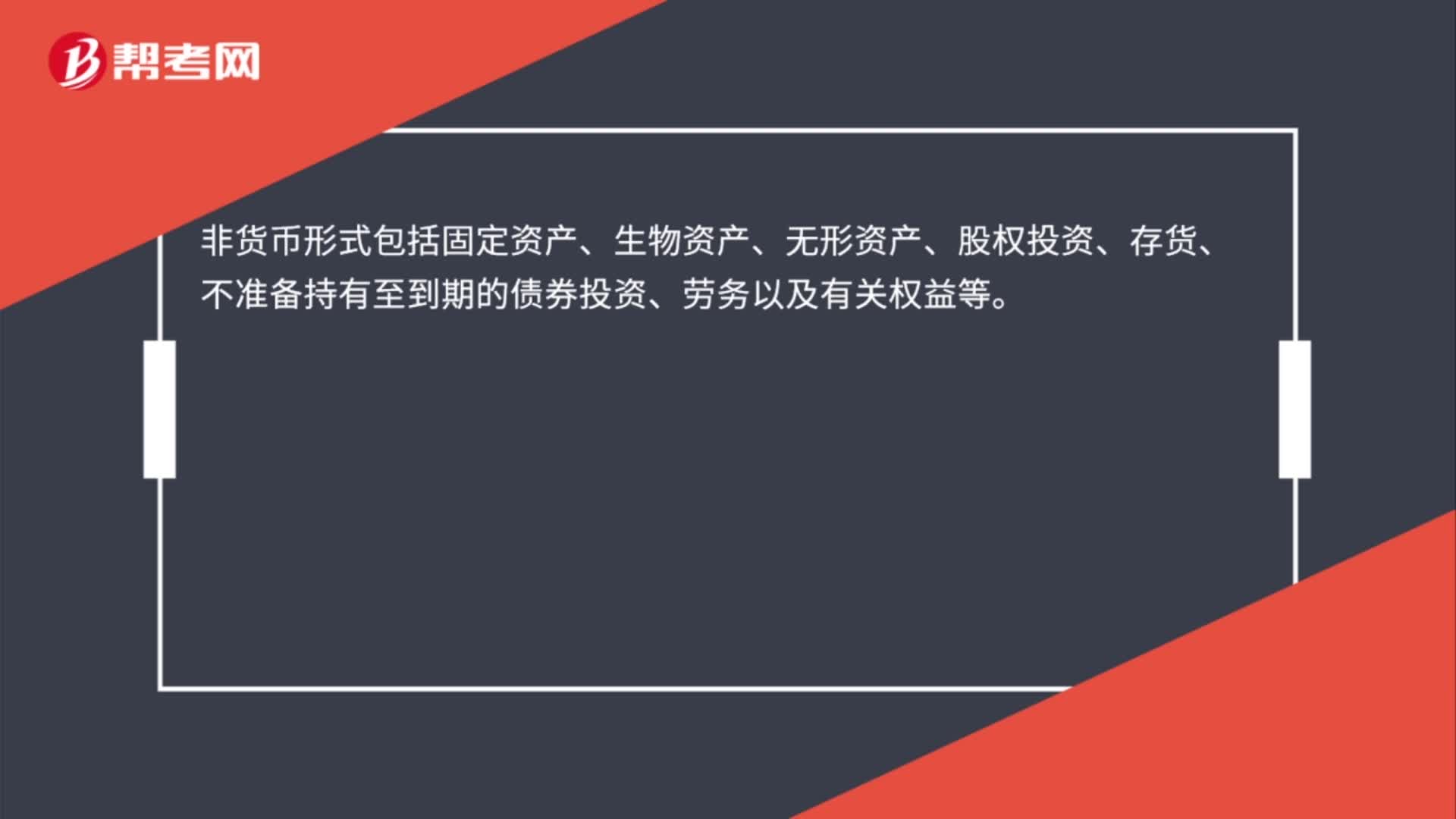

00:20非貨幣形式的收入有哪些?:非貨幣形式包括固定資產(chǎn)、生物資產(chǎn)、無形資產(chǎn)、股權(quán)投資、存貨、不準備持有至到期的債券投資、勞務(wù)以及有關(guān)權(quán)益等。

01:13

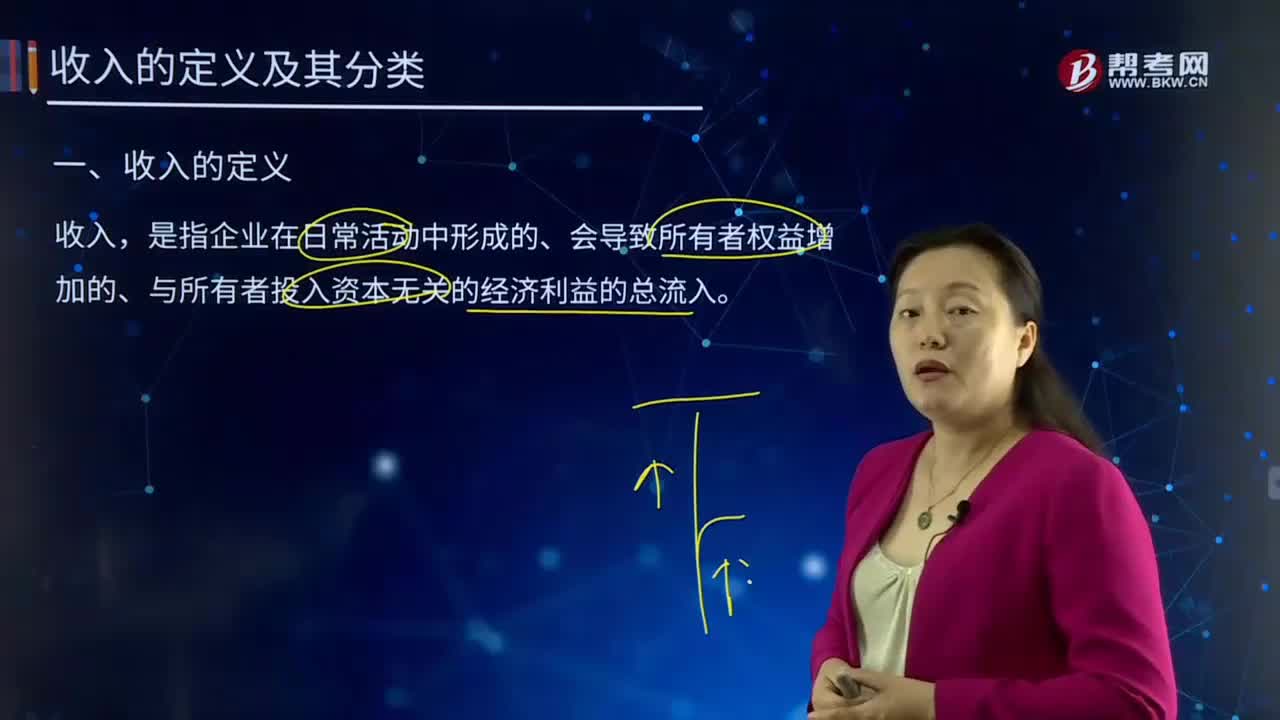

01:13收入的定義是什么?如何分類?:是指企業(yè)在日常活動中形成的、會導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無關(guān)的經(jīng)濟利益的總流入。收入按企業(yè)從事日常活動的性質(zhì)不同,分為銷售商品收入、提供勞務(wù)收入和讓渡資產(chǎn)使用權(quán)收入。收入按企業(yè)經(jīng)營業(yè)務(wù)的主次不同,分為主營業(yè)務(wù)收入和其他業(yè)務(wù)收入。主營業(yè)務(wù)收入是指企業(yè)為完成其經(jīng)營目標所從事的經(jīng)常性活動所實現(xiàn)的收入。其他業(yè)務(wù)收入是指企業(yè)為完成其經(jīng)營目標所從事的與經(jīng)常性活動相關(guān)的活動實現(xiàn)的收入。

00:20

00:20原產(chǎn)地規(guī)定是什么?:原產(chǎn)地規(guī)定是什么?原產(chǎn)地規(guī)則,也稱“貨物原產(chǎn)因規(guī)則”指一國根據(jù)國家法令或國際協(xié)定確定的原則制定并實施的,以確定生產(chǎn)或制造貨物的國家或地區(qū)的具體規(guī)定。

00:22

00:22工業(yè)企業(yè)銷售原材料是什么收入?:工業(yè)企業(yè)銷售原材料是什么收入?工業(yè)企業(yè)銷售原材料收入屬于銷售貨物收入。銷售貨物收入是指企業(yè)銷售商品、產(chǎn)品、原材料、包裝物、低值易耗品以及其他存貨取得的收入。

09:08

09:08企業(yè)年金、職業(yè)年金個人所得稅規(guī)定有什么?:一、企業(yè)年金、職業(yè)年金個人所得稅規(guī)定(屬于綜合所得扣除中的其他扣除):1、單位繳費部分計入個人賬戶時暫不繳納。2、個人繳費部分在不超過本人繳費工資計稅基數(shù)的4%標準內(nèi)的部分暫從應(yīng)納稅所得額中扣除,企業(yè)年金月平均工資按國家統(tǒng)計局規(guī)定列入工資總額統(tǒng)計的項目計算。3、超過規(guī)定的標準繳付的年金單位繳費和個人繳費部分并入個人當期工資薪金征稅:年金基金投資運營收益分配計入個人賬戶時暫不繳納:

07:16

07:16專項附加扣除的繼續(xù)教育有什么規(guī)定?:專項附加扣除的繼續(xù)教育有什么規(guī)定?稅專項附加扣除(全稱:是指個人所得稅法規(guī)定的子女教育、繼續(xù)教育、大病醫(yī)療、住房貸款利息、住房租金和贍養(yǎng)老人等六項專項附加扣除。(1)納稅人在中國境內(nèi)接受學歷(學位)繼續(xù)教育的支出,在學歷(學位)教育期間按照每月400元定額扣除。同一學歷(學位)繼續(xù)教育的扣除期限不能超過48個月。(2)納稅人接受技能人員職業(yè)資格繼續(xù)教育、專業(yè)技術(shù)人員職業(yè)資格繼續(xù)教育的支出。

09:41

09:41扣減發(fā)生期進項稅額的規(guī)定是什么?:扣減發(fā)生期進項稅額的規(guī)定是什么?已抵扣進項稅額的購進貨物、勞務(wù)、服務(wù)、無形資產(chǎn)、不動產(chǎn)如果事后改變用途,應(yīng)當將該項購進貨物、勞務(wù)、服務(wù)、無形資產(chǎn)、不動產(chǎn)的進項稅額從當期的進項稅額中扣減,按當期實際成本計算應(yīng)扣減的進項稅額:1、原已作為進項稅額抵扣的以后發(fā)生不得抵扣的情形做進項稅額轉(zhuǎn)出:計入原材料(貨物)成本的價格部分×對應(yīng)的稅率,(2)原購進時計算抵扣的農(nóng)產(chǎn)品:

00:38

00:38長期股權(quán)投資的其他綜合收益轉(zhuǎn)入留存收益還是投資收益?:長期股權(quán)投資的其他綜合收益轉(zhuǎn)入留存收益還是投資收益?投資方的其他綜合收益是計入投資收益還是計入留存收益,要根據(jù)被投資方的其他綜合收益的最終去向而定。其他綜合收益有可能轉(zhuǎn)入留存收益,即被投資方的其他綜合收益如果最終只能轉(zhuǎn)入留存收益(例如被投資方的其他綜合收益是因為設(shè)定受益計劃產(chǎn)生的)金額。

00:49

00:49什么是應(yīng)收賬款函證針對的認定?:什么是應(yīng)收賬款函證針對的認定?相對于存在認定,應(yīng)收賬款函證對完整性認定的證明力確實稍差一點,但是并不是說不能證實完整性認定。應(yīng)收賬款是被詢證者的一項債務(wù),如果該金額存在低估,函證時還列明了低估的金額,那么被詢證者可能為了少還錢而認可這種錯誤,所以相對來說應(yīng)收賬款存在低估時,選擇不列明余額的方式函證會更好一些。

01:47

01:47為什么不能將與收入確認相關(guān)的所有認定都假定為存在舞弊風險?:假定收入確認存在舞弊風險,并不意味著注冊會計師應(yīng)當將與收入確認相關(guān)的所有認定都假定為存在舞弊風險。注冊會計師需要結(jié)合對被審計單位及其環(huán)境的具體了解,考慮收入確認舞弊可能如何發(fā)生。管理層實施舞弊的動機或壓力不同,其舞弊風險所涉及的具體認定也不同,則可能有高估收入的動機或壓力(如提前確認收入或記錄虛假的收入),收入的發(fā)生認定存在舞弊風險的可能性較大,而完整性認定則通常不存在舞弊風險;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日