中級會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:31

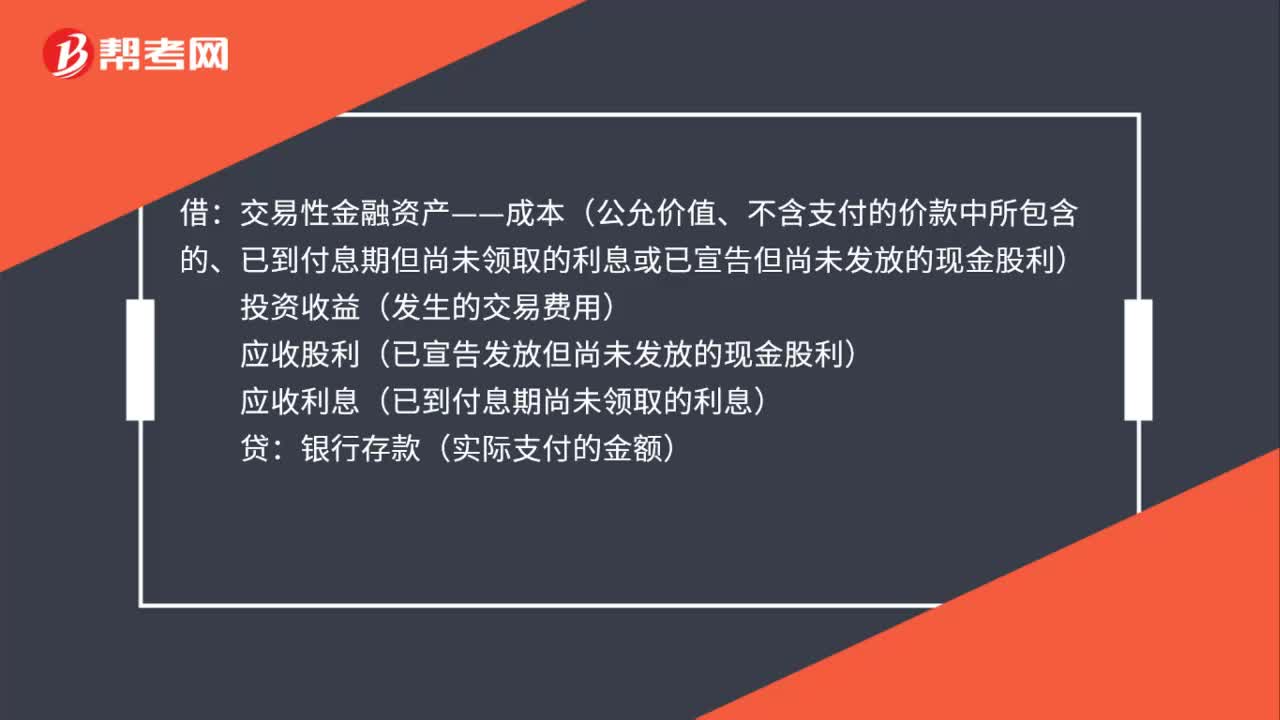

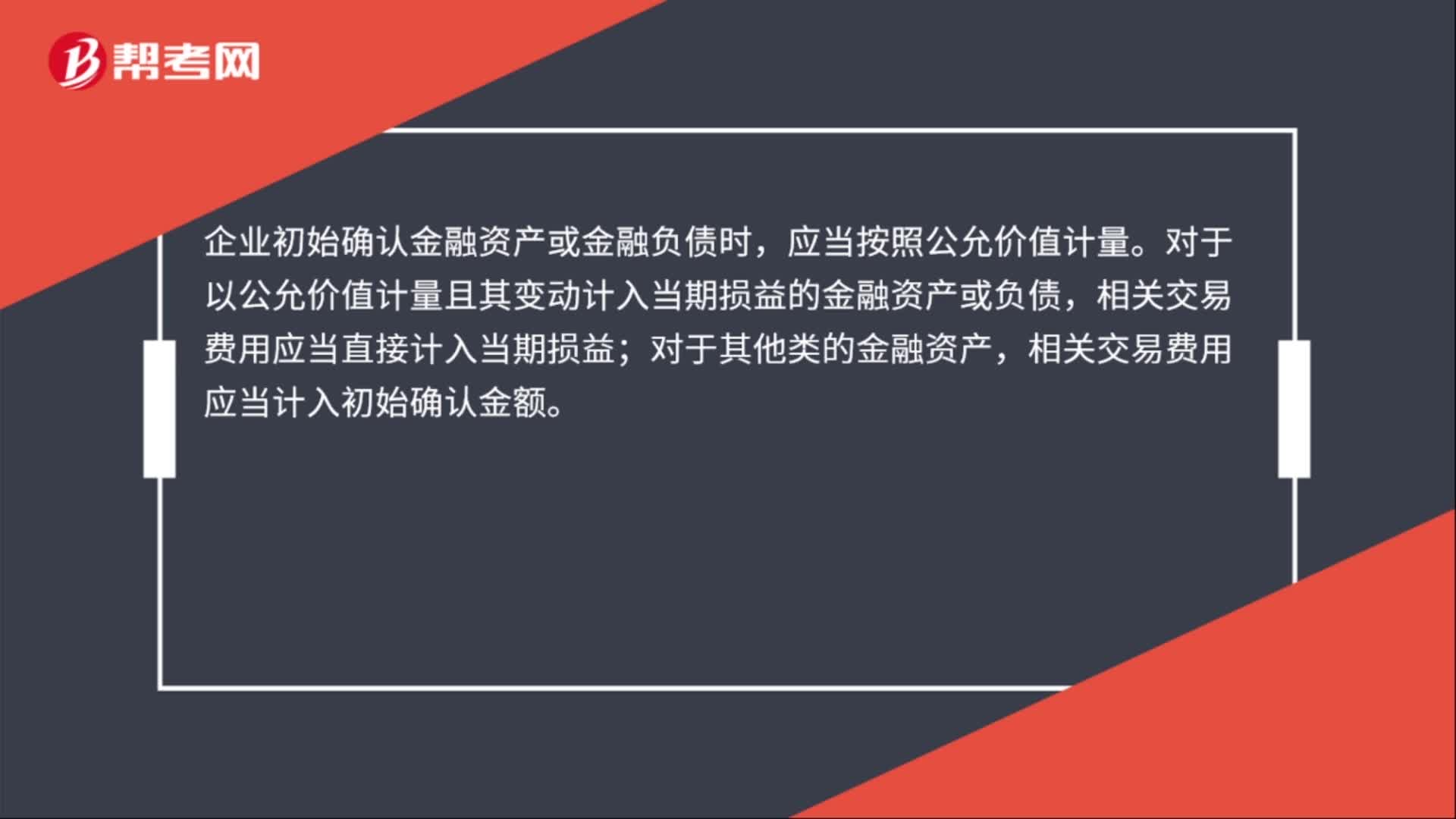

00:31金融資產(chǎn)或金融負(fù)債初始入賬價(jià)值怎么確定?:金融資產(chǎn)或金融負(fù)債初始入賬價(jià)值怎么確定?企業(yè)初始確認(rèn)金融資產(chǎn)或金融負(fù)債時(shí),應(yīng)當(dāng)按照公允價(jià)值計(jì)量。對于以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)或負(fù)債,相關(guān)交易費(fèi)用應(yīng)當(dāng)直接計(jì)入當(dāng)期損益;對于其他類的金融資產(chǎn),相關(guān)交易費(fèi)用應(yīng)當(dāng)計(jì)入初始確認(rèn)金額。

00:19

00:19買賣合同中債權(quán)人與債務(wù)人怎么確定?:買賣合同中債權(quán)人與債務(wù)人怎么確定?債權(quán)人和債務(wù)人是相對的。例如:甲向乙買一批貨物,訂立一份買賣合同,對于交貨來說乙是債務(wù)人,甲是債權(quán)人,對于付款來說甲是債務(wù)人,乙是債權(quán)人。

00:21

00:21非貨幣性資產(chǎn)交換換入資產(chǎn)成本怎么確定?:非貨幣性資產(chǎn)交換換入資產(chǎn)成本怎么確定?換入資產(chǎn)和換出資產(chǎn)公允價(jià)值均能夠可靠計(jì)量的,應(yīng)當(dāng)以換出資產(chǎn)的公允價(jià)值作為確定換入資產(chǎn)成本的基礎(chǔ),但有確鑿證據(jù)表明換入資產(chǎn)的公允價(jià)值更加可靠的除外。

00:40

00:40交易性金融資產(chǎn)在資產(chǎn)負(fù)債表哪個(gè)科目體現(xiàn)?:交易性金融資產(chǎn)在資產(chǎn)負(fù)債表哪個(gè)科目體現(xiàn)?交易性金融資產(chǎn)在資產(chǎn)負(fù)債表中的交易性金融資產(chǎn)科目體現(xiàn)。企業(yè)應(yīng)當(dāng)按照交易性金融資產(chǎn)的類別和品種,分別設(shè)置“成本”公允價(jià)值變動(dòng)”等明細(xì)科目進(jìn)行核算。為了反映和監(jiān)督交易性金融資產(chǎn)的取得、收取現(xiàn)金股利或利息、出售等情況,企業(yè)應(yīng)當(dāng)設(shè)置“交易性金融資產(chǎn)”公允價(jià)值變動(dòng)損益”、“投資收益”等科目進(jìn)行核算。

00:40

00:40金融資產(chǎn)或金融負(fù)債初始入賬價(jià)值怎么確定?:金融資產(chǎn)或金融負(fù)債初始入賬價(jià)值怎么確定?企業(yè)初始確認(rèn)金融資產(chǎn)或金融負(fù)債時(shí),應(yīng)當(dāng)按照公允價(jià)值計(jì)量。對于以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)或負(fù)債,相關(guān)交易費(fèi)用應(yīng)當(dāng)直接計(jì)入當(dāng)期損益;對于其他類的金融資產(chǎn),相關(guān)交易費(fèi)用應(yīng)當(dāng)計(jì)入初始確認(rèn)金額。

01:24

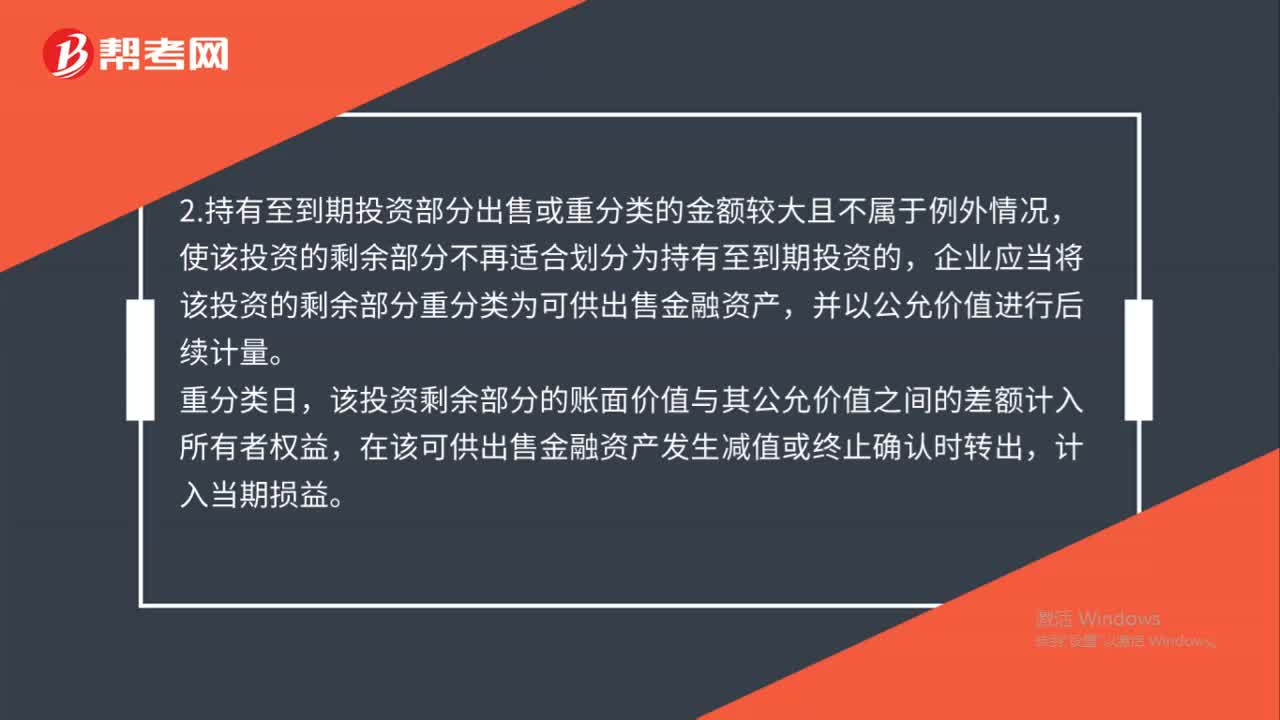

01:24金融資產(chǎn)重分類怎么處理?:金融資產(chǎn)重分類怎么處理?使某項(xiàng)投資不再適合劃分為持有至到期投資的,應(yīng)當(dāng)將其重分類為可供出售金融資產(chǎn),該投資的賬面價(jià)值與公允價(jià)值之間的差額計(jì)入所有者權(quán)益,2.持有至到期投資部分出售或重分類的金額較大且不屬于例外情況,使該投資的剩余部分不再適合劃分為持有至到期投資的,企業(yè)應(yīng)當(dāng)將該投資的剩余部分重分類為可供出售金融資產(chǎn),并以公允價(jià)值進(jìn)行后續(xù)計(jì)量。

10:10

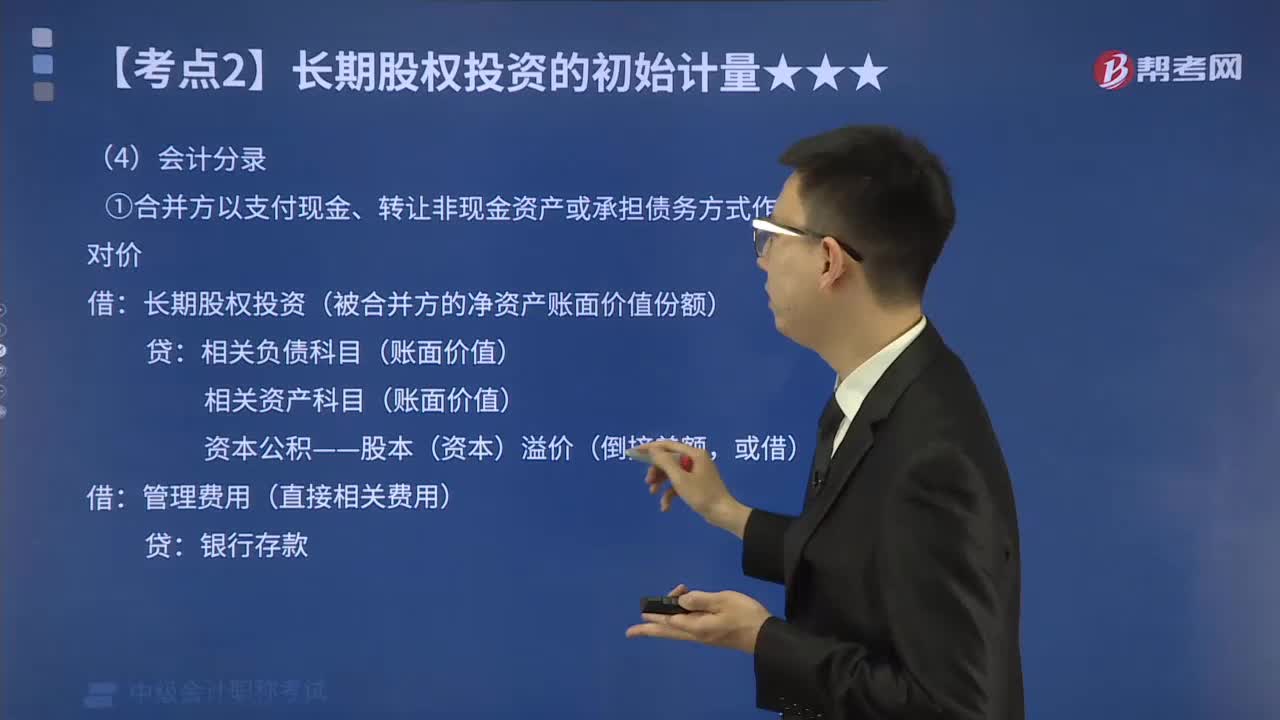

10:10一次交換交易實(shí)現(xiàn)的同一控制下企業(yè)合并怎樣進(jìn)行會(huì)計(jì)分錄?:①合并方以支付現(xiàn)金、轉(zhuǎn)讓非現(xiàn)金資產(chǎn)或承擔(dān)債務(wù)方式作為合并對價(jià):相關(guān)負(fù)債科目(賬面價(jià)值):相關(guān)資產(chǎn)科目(賬面價(jià)值):資本公積——股本(資本)溢價(jià)(倒擠差額:長期股權(quán)投資(被合并方的凈資產(chǎn)賬面價(jià)值份額)。資本公積——股本溢價(jià)(倒擠差額),資本公積——股本溢價(jià)(權(quán)益性證券的發(fā)行費(fèi)用),未計(jì)提存貨跌價(jià)準(zhǔn)備,合并日丙公司在最終控制方合并財(cái)務(wù)報(bào)表中的凈資產(chǎn)賬面價(jià)值為1 000萬元(無商譽(yù))。

03:28

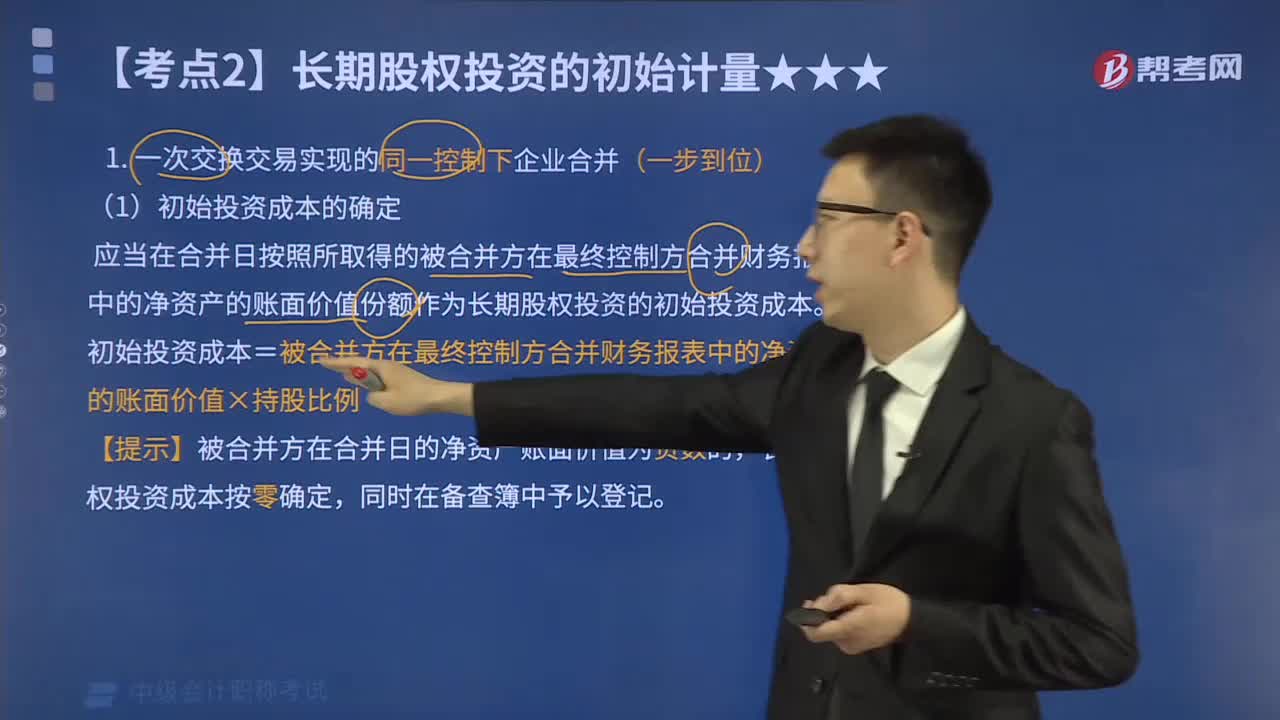

03:28一次交換交易實(shí)現(xiàn)的同一控制下企業(yè)合并的初始投資成本應(yīng)如何確定?:一次交換交易實(shí)現(xiàn)的同一控制下企業(yè)合并的初始投資成本應(yīng)如何確定?企業(yè)合并形成的長期股權(quán)投資,應(yīng)當(dāng)在合并日按照所取得的被合并方在最終控制方合并財(cái)務(wù)報(bào)表中的凈資產(chǎn)的賬面價(jià)值份額作為長期股權(quán)投資的初始投資成本,初始投資成本=被合并方在最終控制方合并財(cái)務(wù)報(bào)表中的凈資產(chǎn)的賬面價(jià)值×持股比例,【提示】被合并方在合并日的凈資產(chǎn)賬面價(jià)值為負(fù)數(shù)的。長期股權(quán)投資成本按零確定。

00:18

00:18交易性金融資產(chǎn)減值是什么?:交易性金融資產(chǎn)減值:交易性金融資產(chǎn)是公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn),是不可能產(chǎn)生減值的。

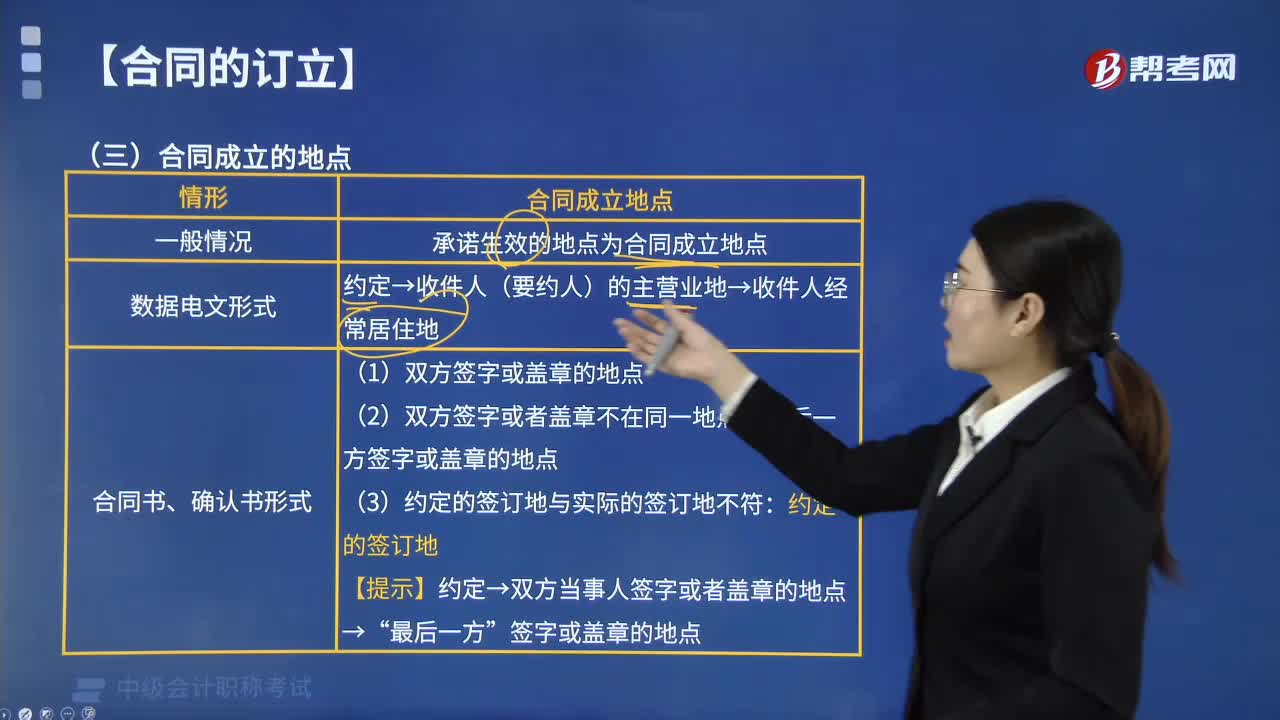

03:01

03:01如何確定合同成立的地點(diǎn)?:如何確定合同成立的地點(diǎn)?承諾生效的地點(diǎn)為合同的成立地點(diǎn),合同可以有不同的成立地點(diǎn):收件人的主營業(yè)地為合同成立的地點(diǎn),2.當(dāng)事人采用合同書、確認(rèn)書形式訂立合同的:(1)雙方簽字或蓋章的地點(diǎn)。(2)雙方簽字或者蓋章不在同一地點(diǎn):最后一方簽字或蓋章的地點(diǎn)。【提示】約定→雙方當(dāng)事人簽字或者蓋章的地點(diǎn)→“雙方在甲地談妥合同的主要條款,鄭某于乙地在合同上簽字,張某于丙地在合同上蓋章。

00:27

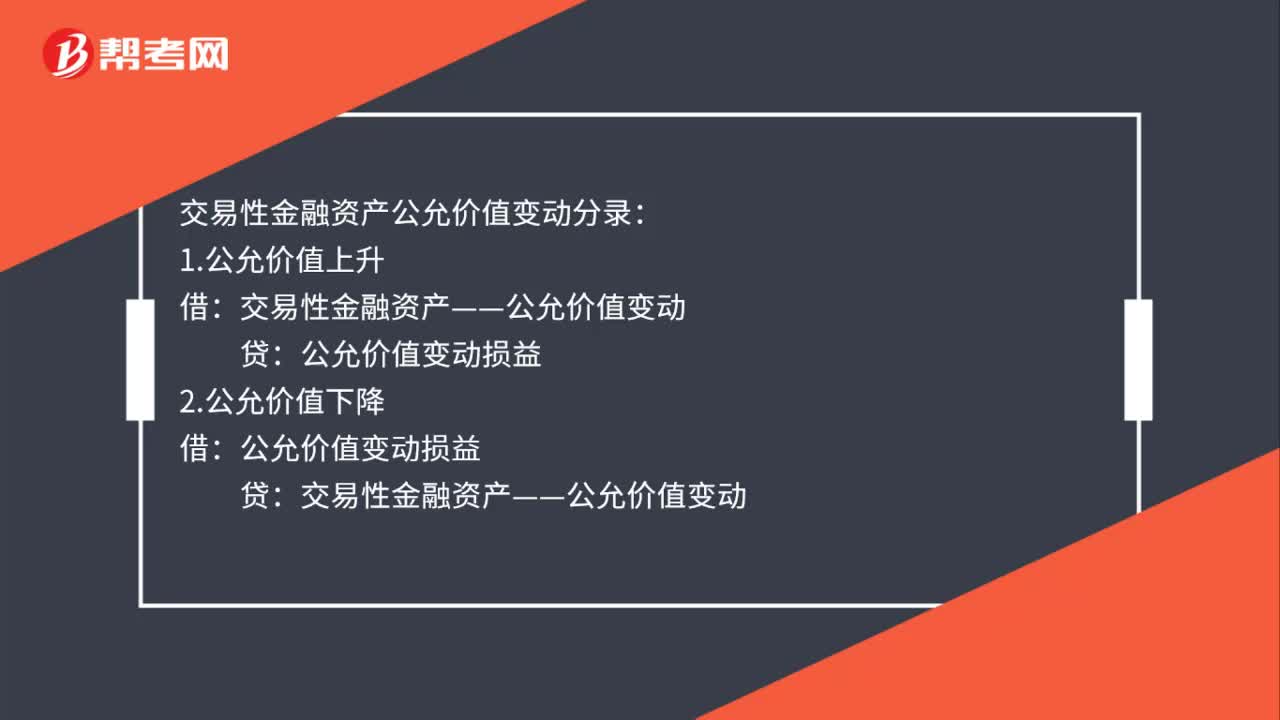

00:27交易性金融資產(chǎn)公允價(jià)值變動(dòng)是什么?:交易性金融資產(chǎn)公允價(jià)值變動(dòng)是什么?交易性金融資產(chǎn)公允價(jià)值變動(dòng)指的是由于市場因素如需求變化,交易性金融資產(chǎn)自身價(jià)值的變化產(chǎn)生買賣雙方對價(jià)格的重新評估的過程;前后兩者之間的公允價(jià)值變動(dòng)產(chǎn)生公允價(jià)值變動(dòng)損益。

00:45

00:45交易性金融資產(chǎn)公允價(jià)值變動(dòng)損益是什么?:交易性金融資產(chǎn)公允價(jià)值變動(dòng)損益是什么?交易性金融資產(chǎn)公允價(jià)值變動(dòng)損益是指一項(xiàng)資產(chǎn)在取得之后的計(jì)量,即后續(xù)采用公允價(jià)值計(jì)量模式時(shí),期末資產(chǎn)賬面價(jià)值與其公允價(jià)值之間的差額。是新會(huì)計(jì)準(zhǔn)則下一個(gè)全新項(xiàng)目,其對上市公司的凈利潤與應(yīng)交所得稅的影響需要根據(jù)持有期間與處置期間分別確定。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日