下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:52

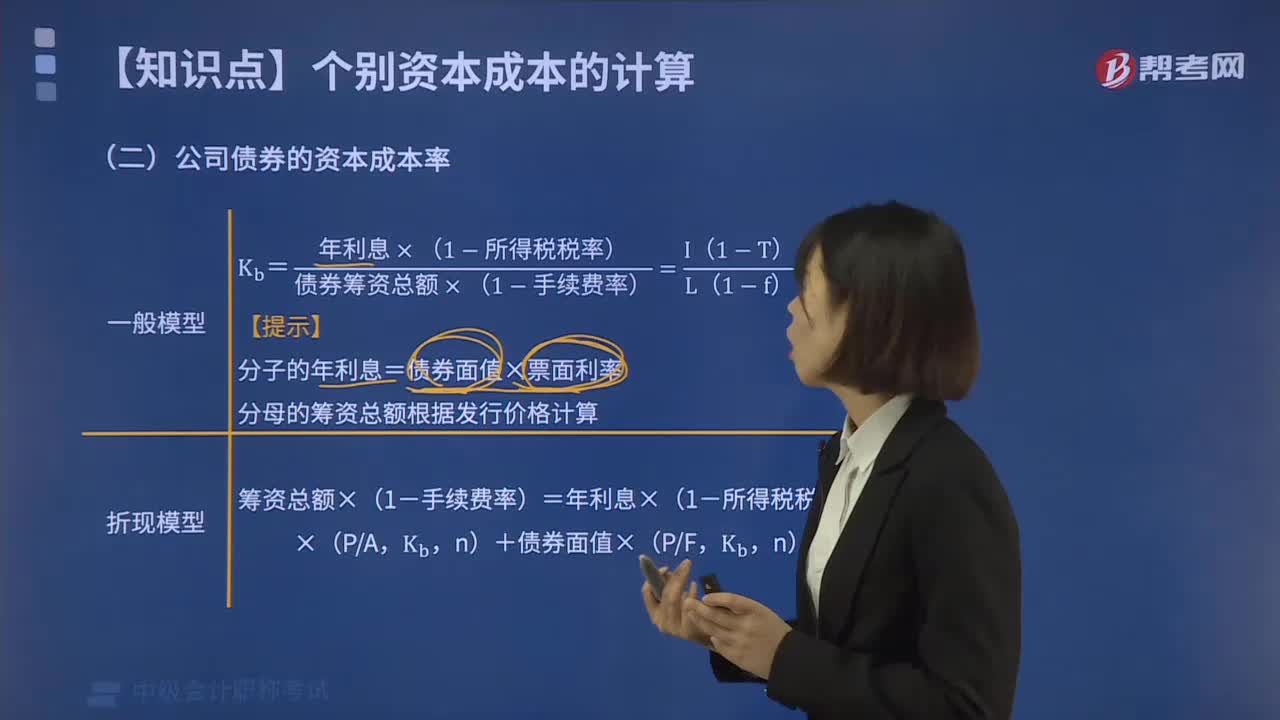

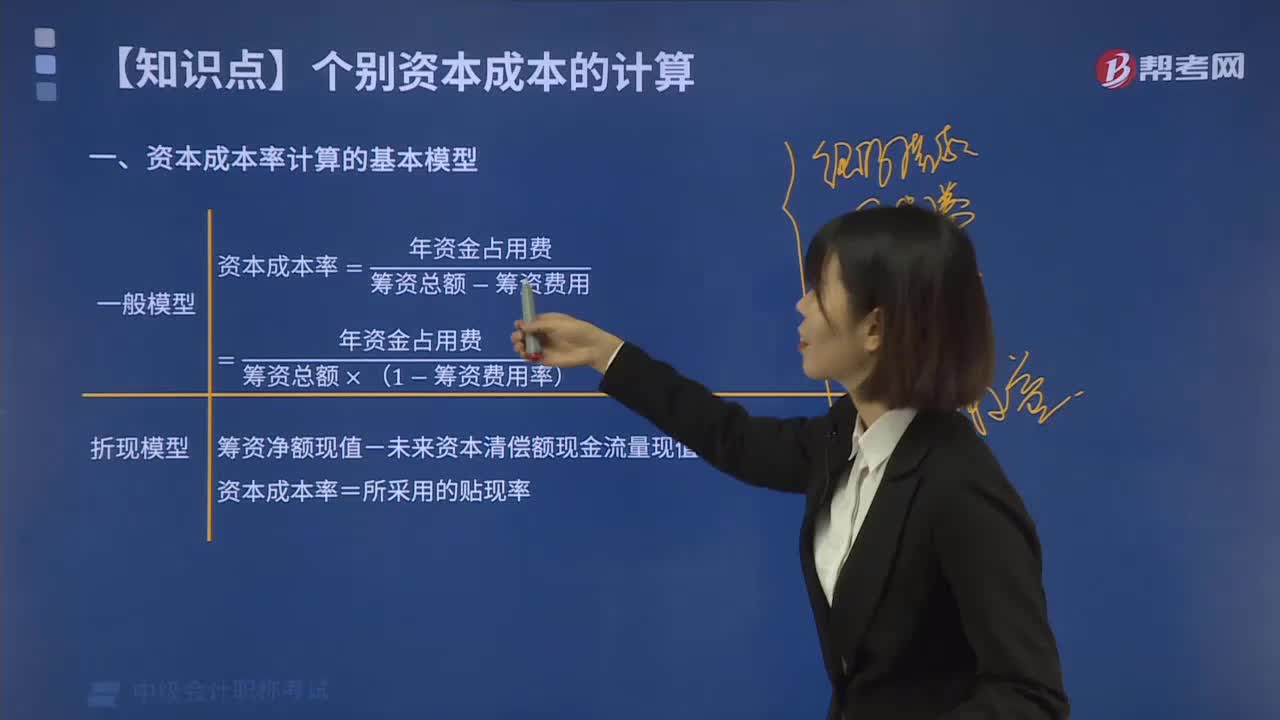

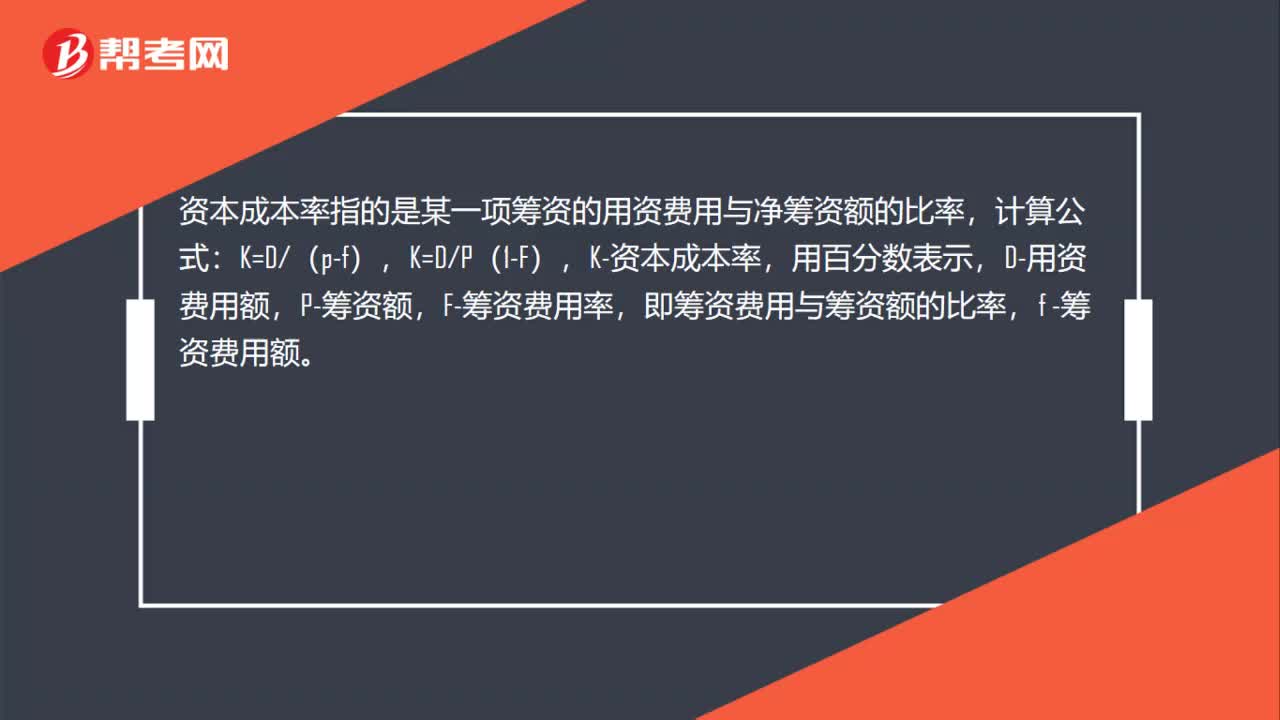

00:52資本成本率怎么算?:資本成本率怎么算?資本成本率指的是某一項籌資的用資費用與凈籌資額的比率,計算公式:K=D(p-f),K=DP(1-F),K-資本成本率,用百分數(shù)表示,D-用資費用額,P-籌資額,F(xiàn)-籌資費用率,即籌資費用與籌資額的比率,f -籌資費用額。

00:47

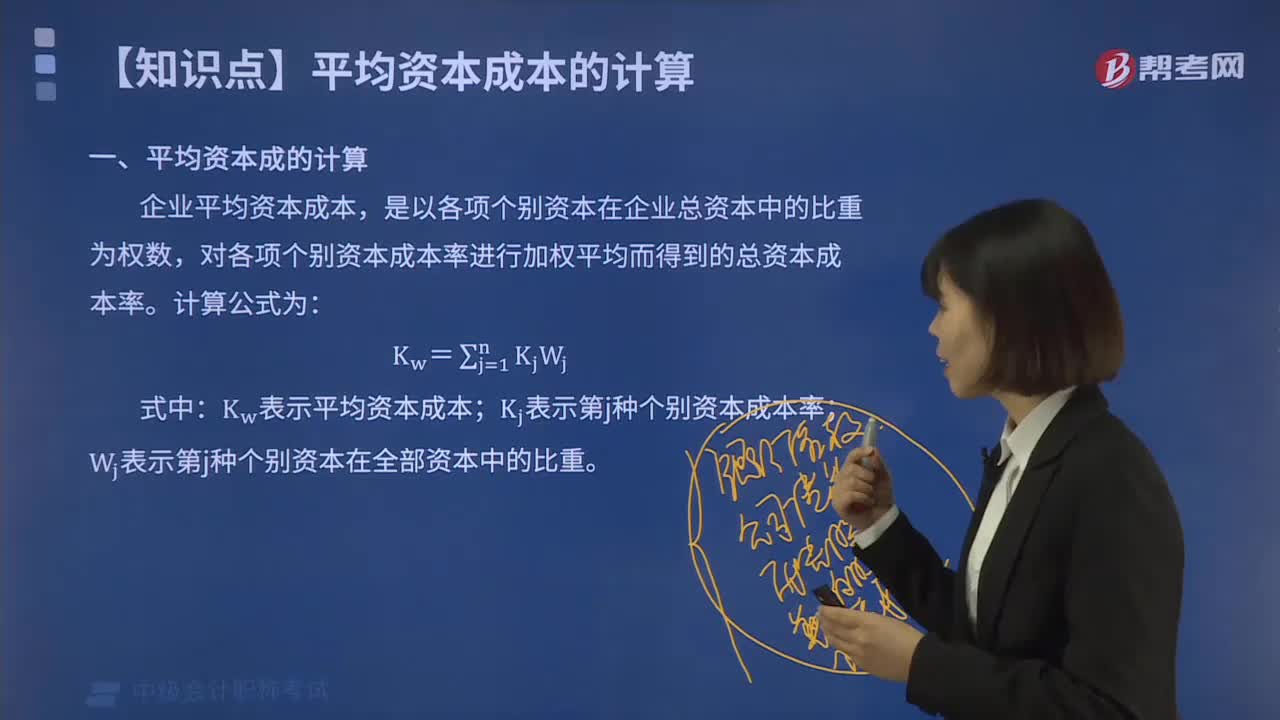

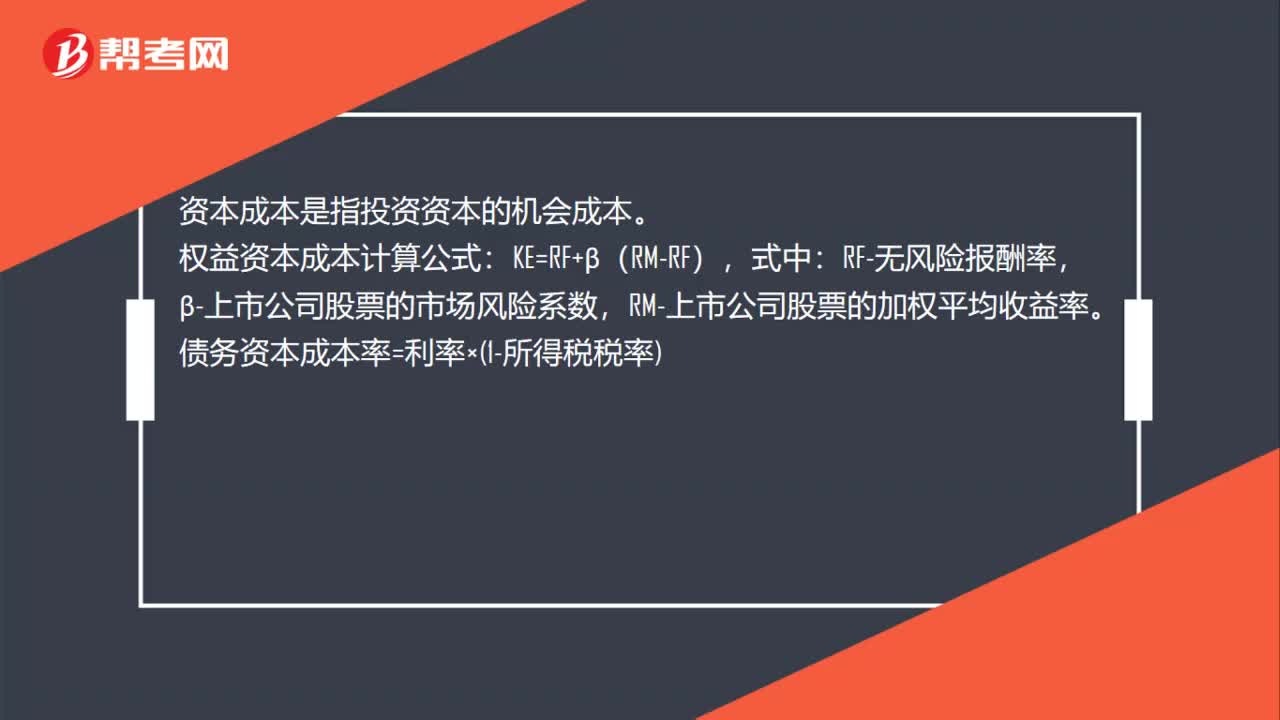

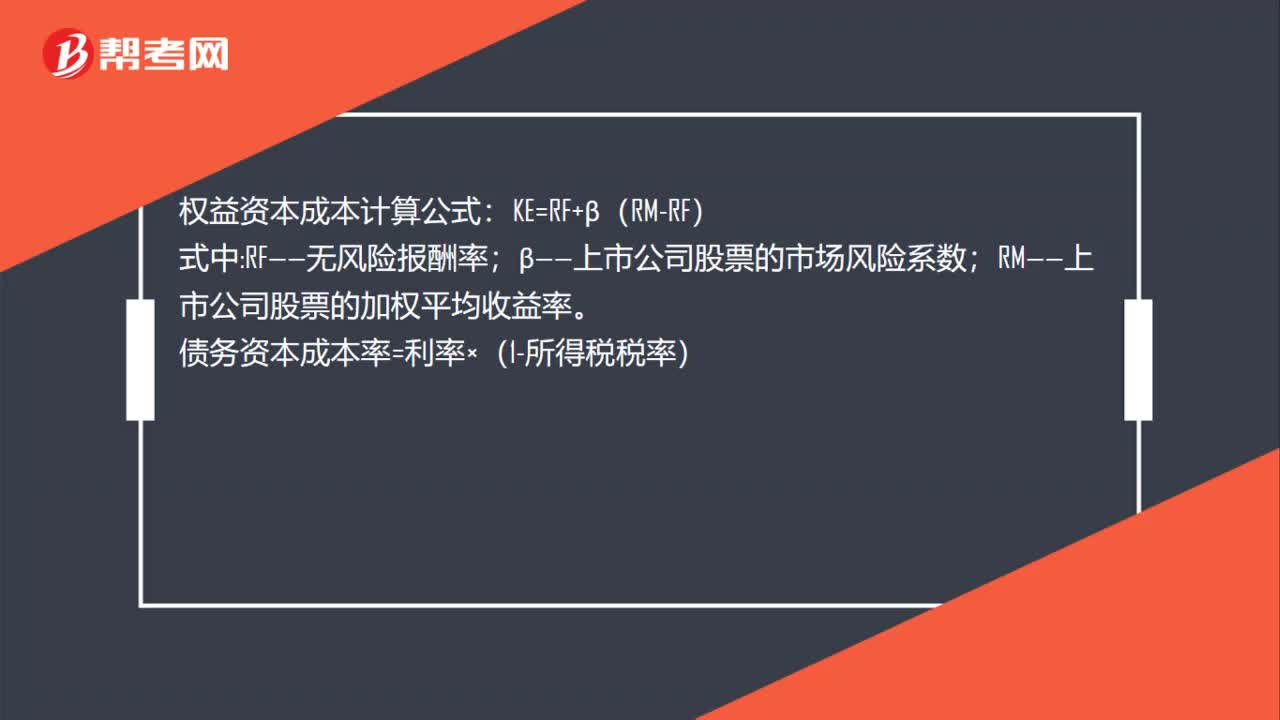

00:47資本成本含義和計算方法是什么?:資本成本含義和計算方法是什么?資本成本是指投資資本的機會成本。權(quán)益資本成本計算公式:KE=RF+β(RM-RF),式中:RF-無風險報酬率,β-上市公司股票的市場風險系數(shù),RM-上市公司股票的加權(quán)平均收益率。債務(wù)資本成本率=利率×1-所得稅稅率

00:31

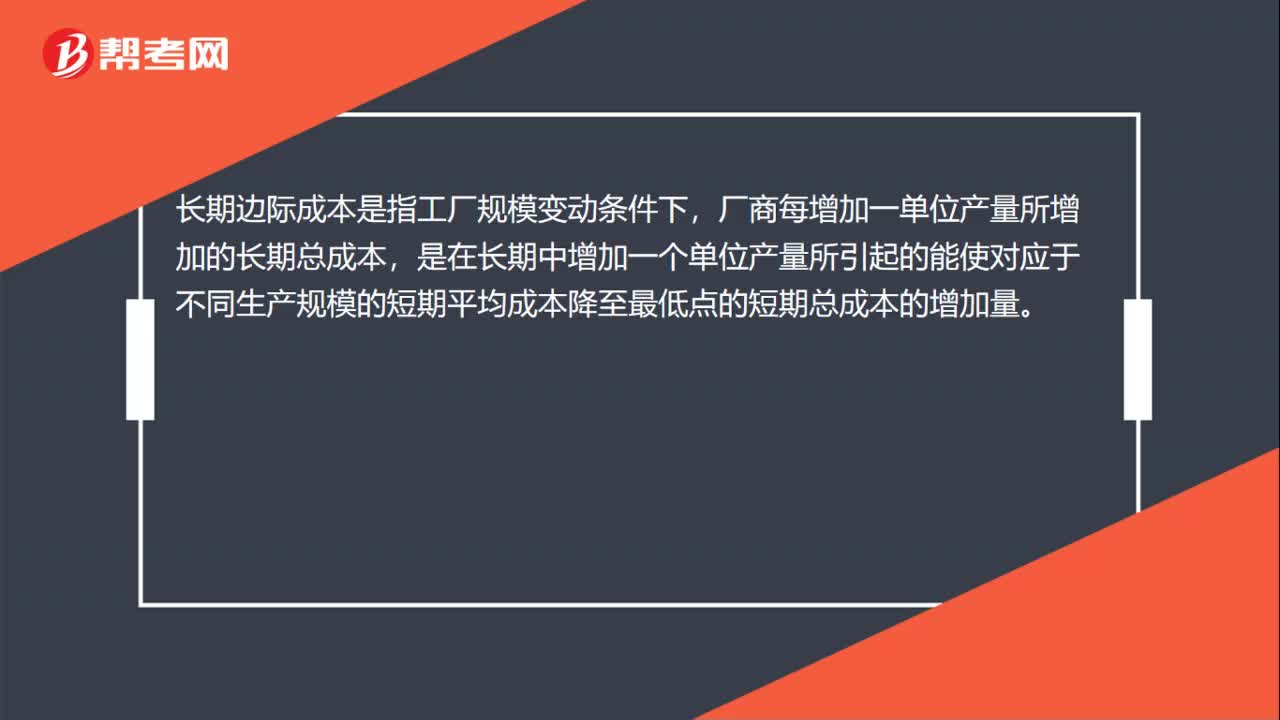

00:31長期邊際成本是什么?:長期邊際成本是什么?長期邊際成本是指工廠規(guī)模變動條件下,廠商每增加一單位產(chǎn)量所增加的長期總成本,是在長期中增加一個單位產(chǎn)量所引起的能使對應(yīng)于不同生產(chǎn)規(guī)模的短期平均成本降至最低點的短期總成本的增加量。

00:33

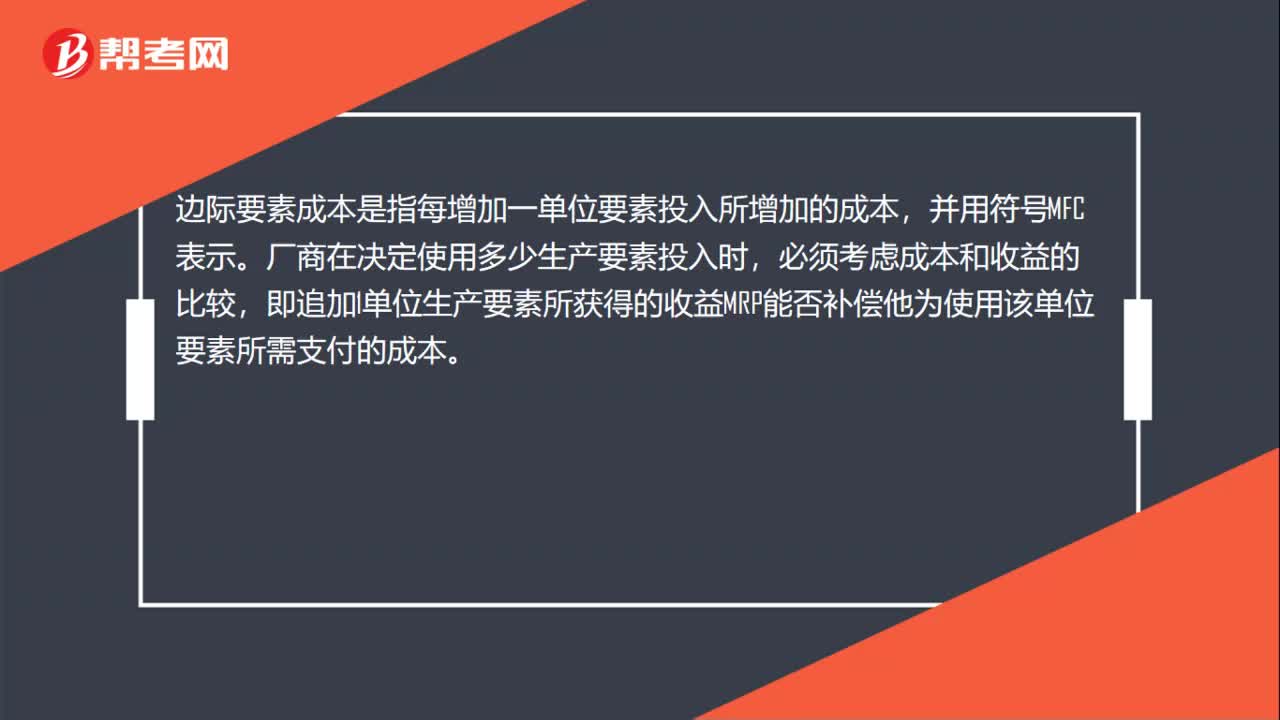

00:33邊際要素成本是什么?:邊際要素成本是什么?邊際要素成本是指每增加一單位要素投入所增加的成本,并用符號MFC表示。廠商在決定使用多少生產(chǎn)要素投入時,必須考慮成本和收益的比較,即追加1單位生產(chǎn)要素所獲得的收益MRP能否補償他為使用該單位要素所需支付的成本。

00:49

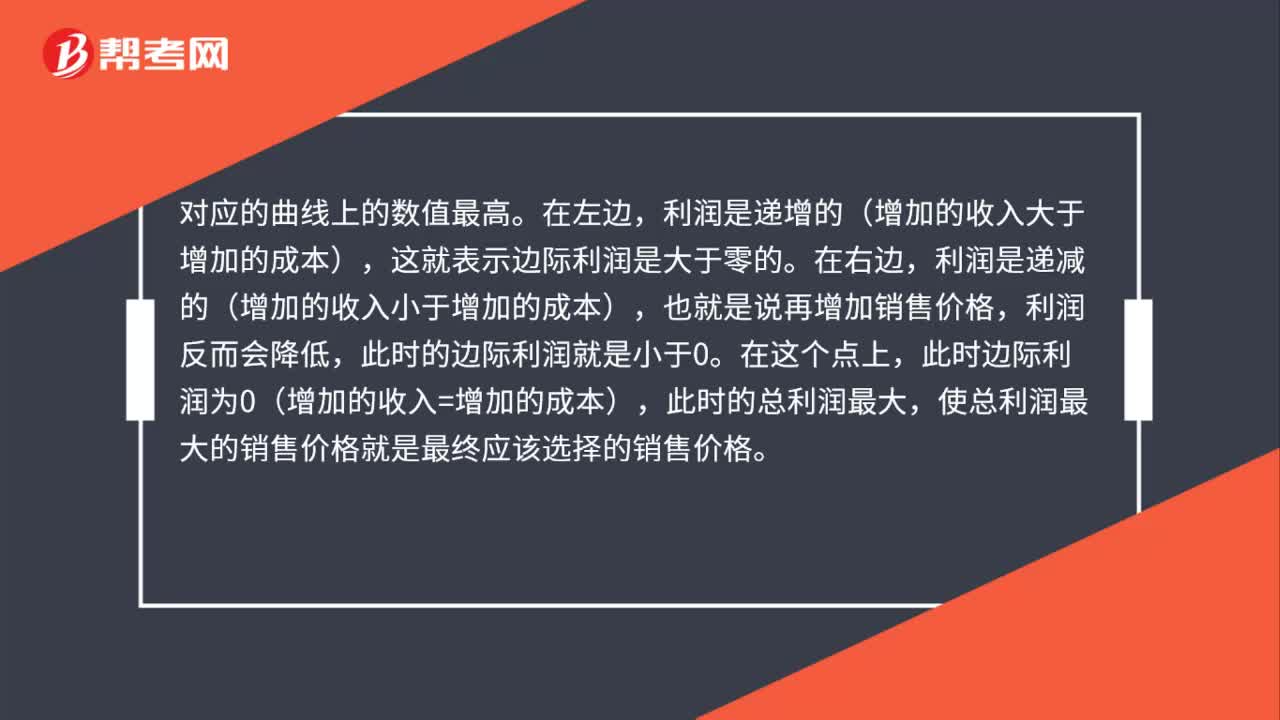

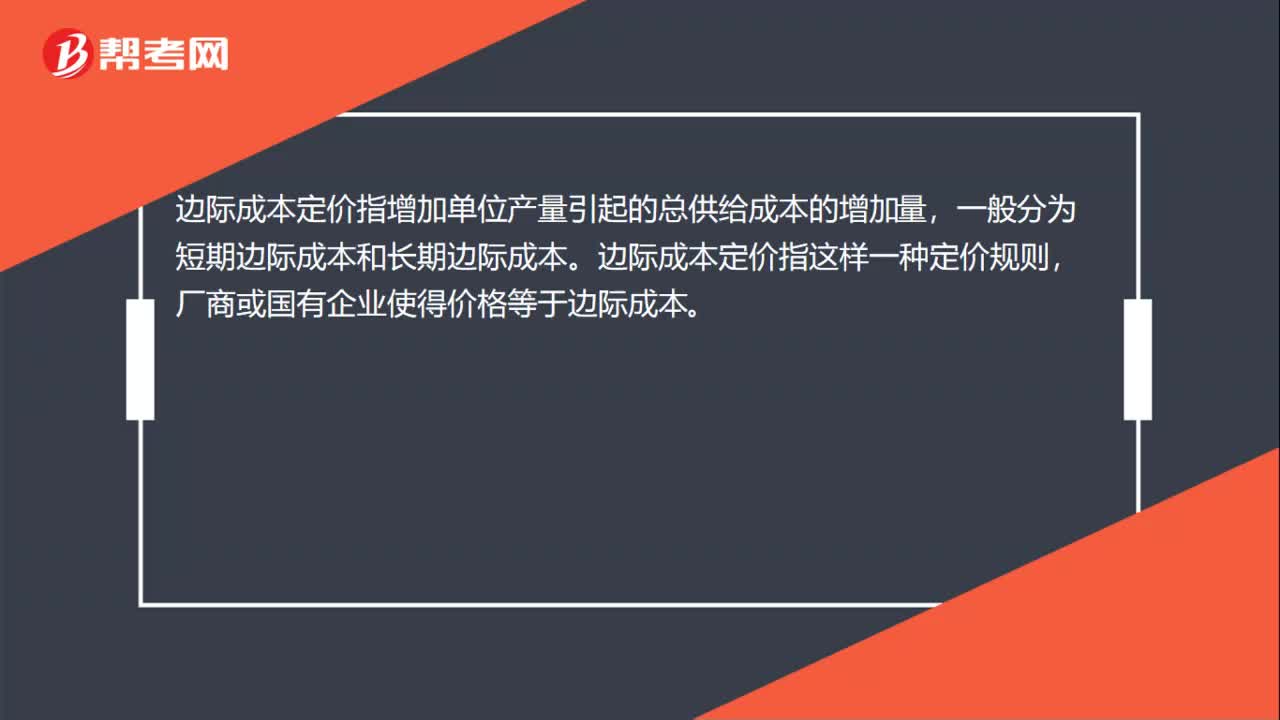

00:49邊際成本定價法是什么?:邊際成本定價法是什么?邊際成本定價指增加單位產(chǎn)量引起的總供給成本的增加量,一般分為短期邊際成本和長期邊際成本。邊際成本定價指這樣一種定價規(guī)則,廠商或國有企業(yè)使得價格等于邊際成本。邊際成本定價法也叫邊際貢獻定價法,該方法以變動成本作為定價基礎(chǔ),只要定價高于變動成本,企業(yè)就可以獲得邊際收益,用以抵補固定成本,剩余即為盈利。

05:40

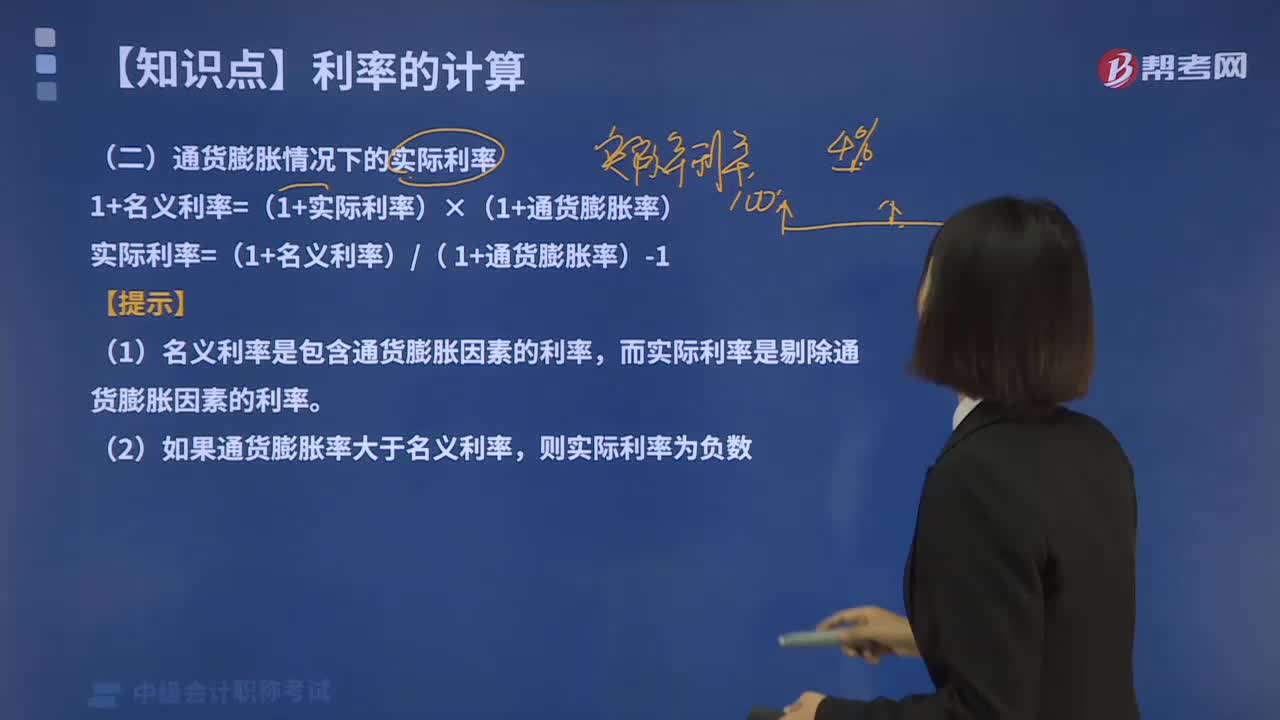

05:40怎樣計算通貨膨脹情況下實際利率?:怎樣計算通貨膨脹情況下實際利率?通貨膨脹情況下的名義利率,實際利率是指剔除通貨膨脹率后儲戶或投資者得到利息回報的真實利率。通貨膨脹情況下的實際利率:1+名義利率=(1+實際利率)×(1+通貨膨脹率),實際利率=(1+名義利率)( 1+通貨膨脹率)-1。(1)名義利率是包含通貨膨脹因素的利率。而實際利率是剔除通貨膨脹因素的利率,則實際利率為多少:【解析】實際利率=1+名義利率1+通貨膨脹率-1:

05:52

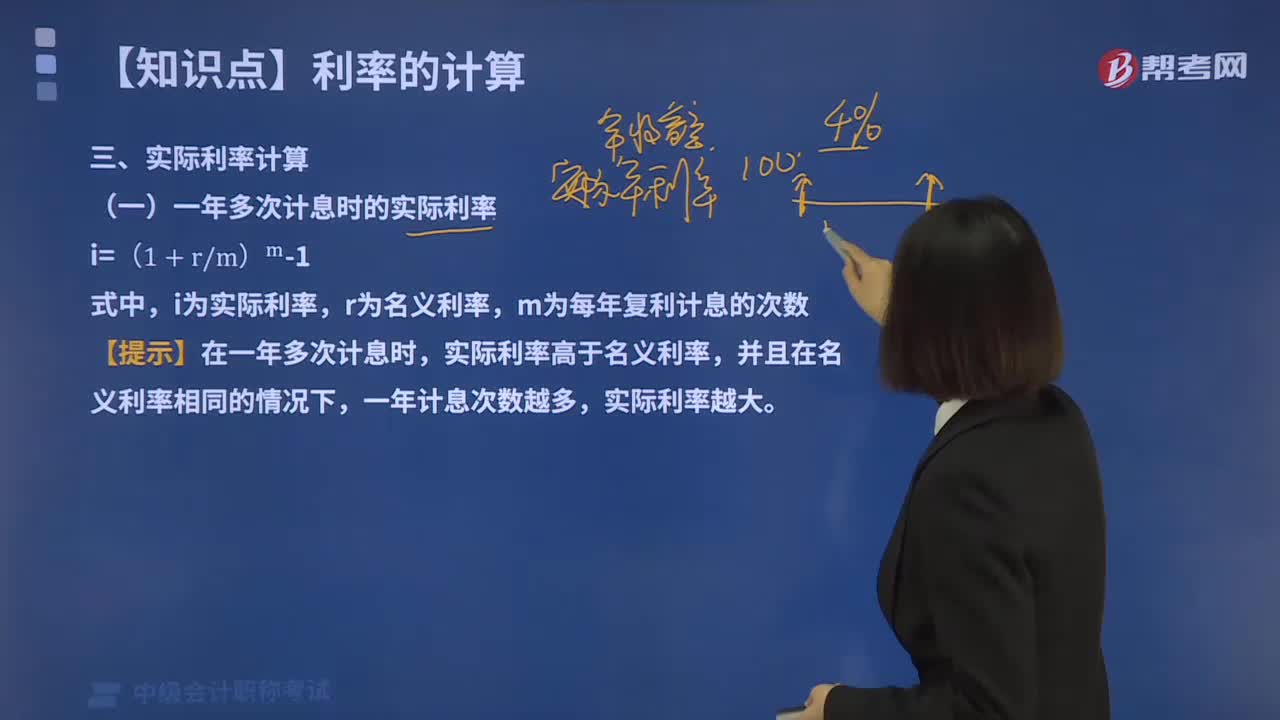

05:52怎樣計算一年多次計息時實際利率?:怎樣計算一年多次計息時實際利率?一年多次計息時的實際利率:r為名義利率。m為每年復(fù)利計息的次數(shù),【提示】在一年多次計息時,實際利率高于名義利率,并且在名義利率相同的情況下,一年計息次數(shù)越多。實際利率越大,下面給大家提供一道中級會計職稱考試的真題,【2017年中級會計職稱考試真題】某企業(yè)向金融機構(gòu)借款,年名義利率為8%,按季度付息。則年實際利率為():【解析】名義利率與實際利率的換算關(guān)系如下

00:41

00:41資本成本的計算方法是什么?:資本成本的計算方法是什么?權(quán)益資本成本計算公式:KE=RF+β(RM-RF):式中;RF——無風險報酬率;β——上市公司股票的市場風險系數(shù)。RM——上市公司股票的加權(quán)平均收益率債務(wù)資本成本率=利率×(1-所得稅稅率)

02:05

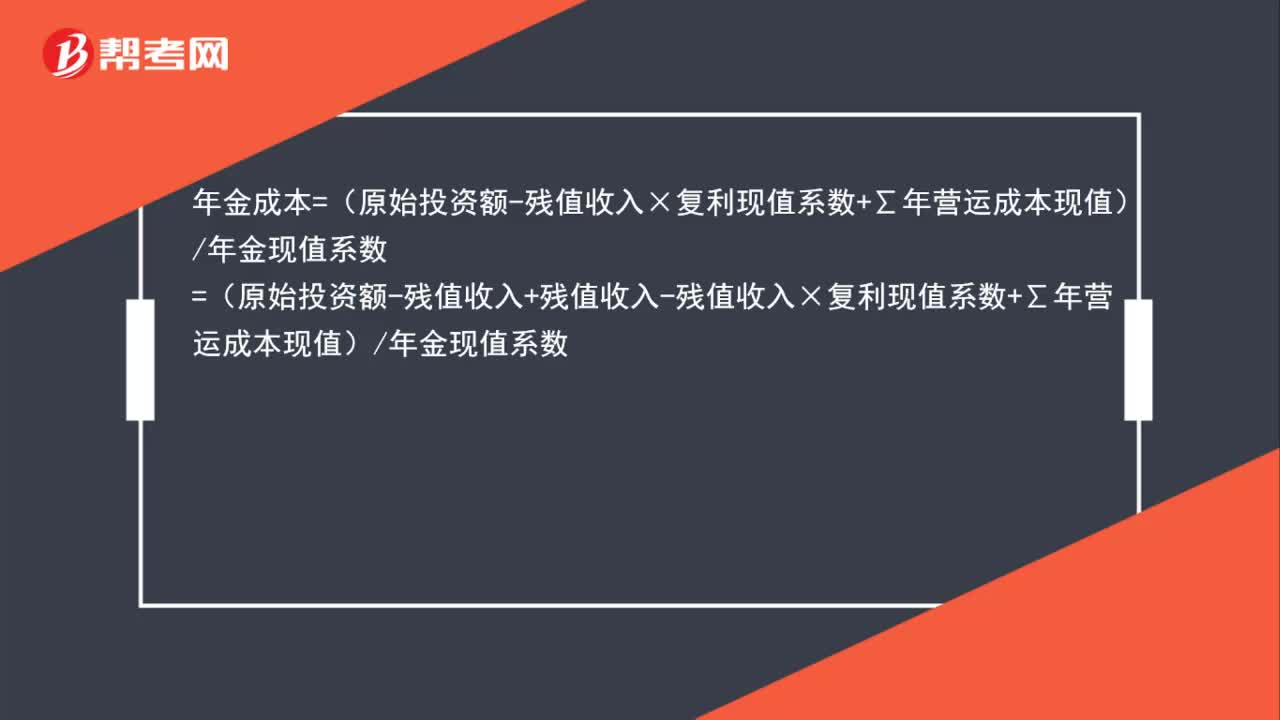

02:05年金成本的計算公式是什么?:年金成本=(原始投資額-殘值收入×復(fù)利現(xiàn)值系數(shù)+∑年營運成本現(xiàn)值)年金現(xiàn)值系數(shù)=(原始投資額-殘值收入+殘值收入-殘值收入×復(fù)利現(xiàn)值系數(shù)+∑年營運成本現(xiàn)值)年金現(xiàn)值系數(shù)=(原始投資額-殘值收入)年金現(xiàn)值系數(shù)+殘值收入×(1-復(fù)利現(xiàn)值系數(shù))年金現(xiàn)值系數(shù)+∑年營運成本現(xiàn)值年金現(xiàn)值系數(shù)

00:36

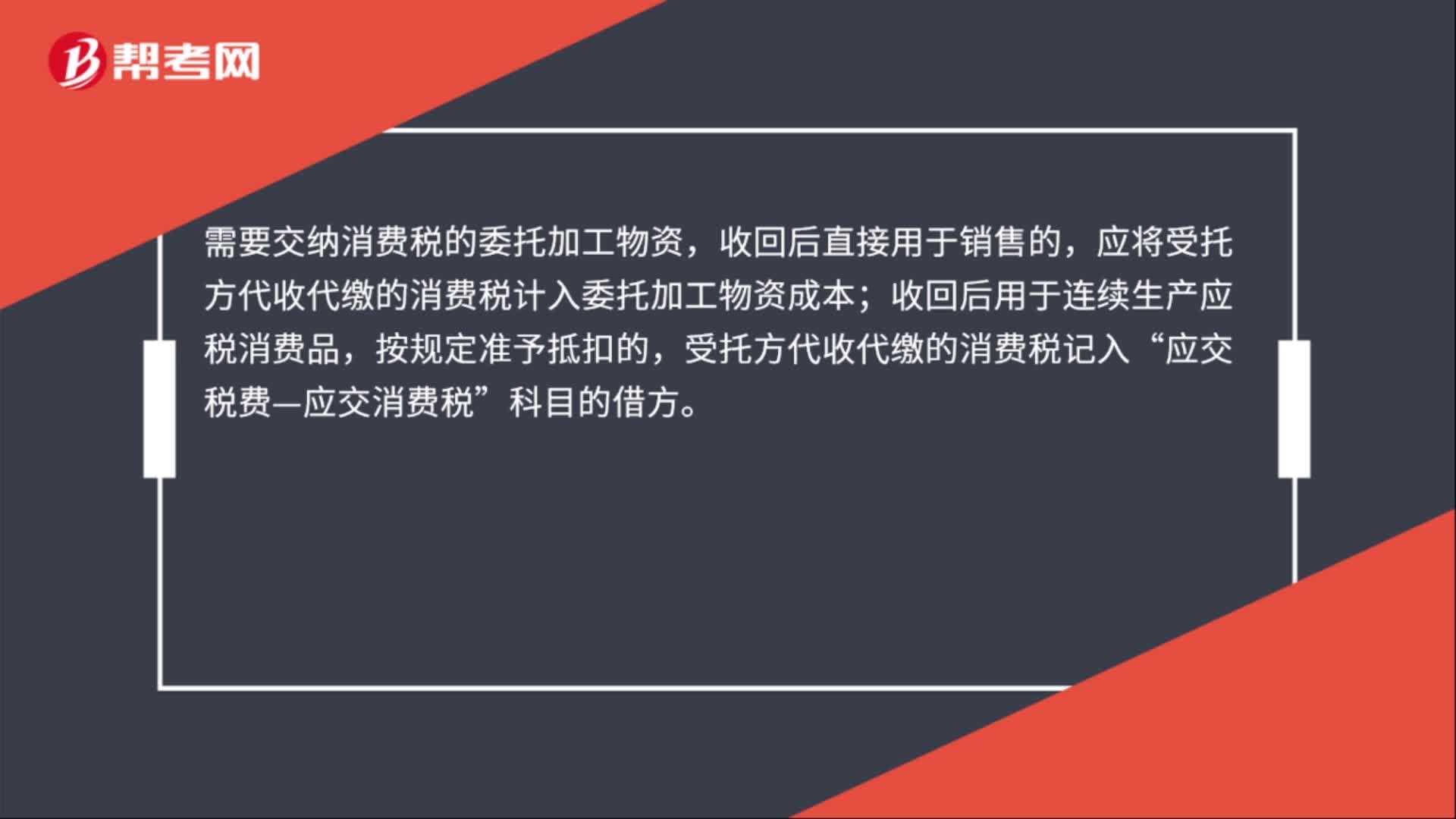

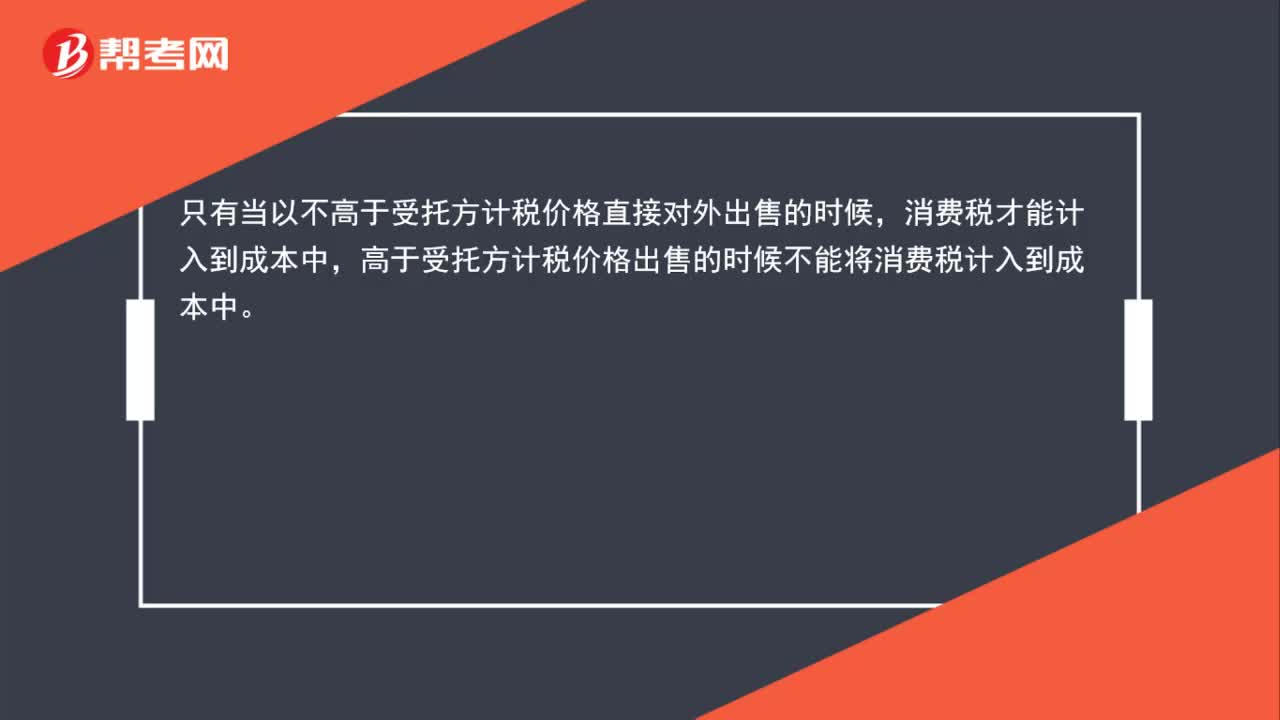

00:36消費稅為什么不計入委托加工物資的成本?:消費稅為什么不計入委托加工物資的成本?只有當以不高于受托方計稅價格直接對外出售的時候,消費稅才能計入到成本中,高于受托方計稅價格出售的時候不能將消費稅計入到成本中。

00:26

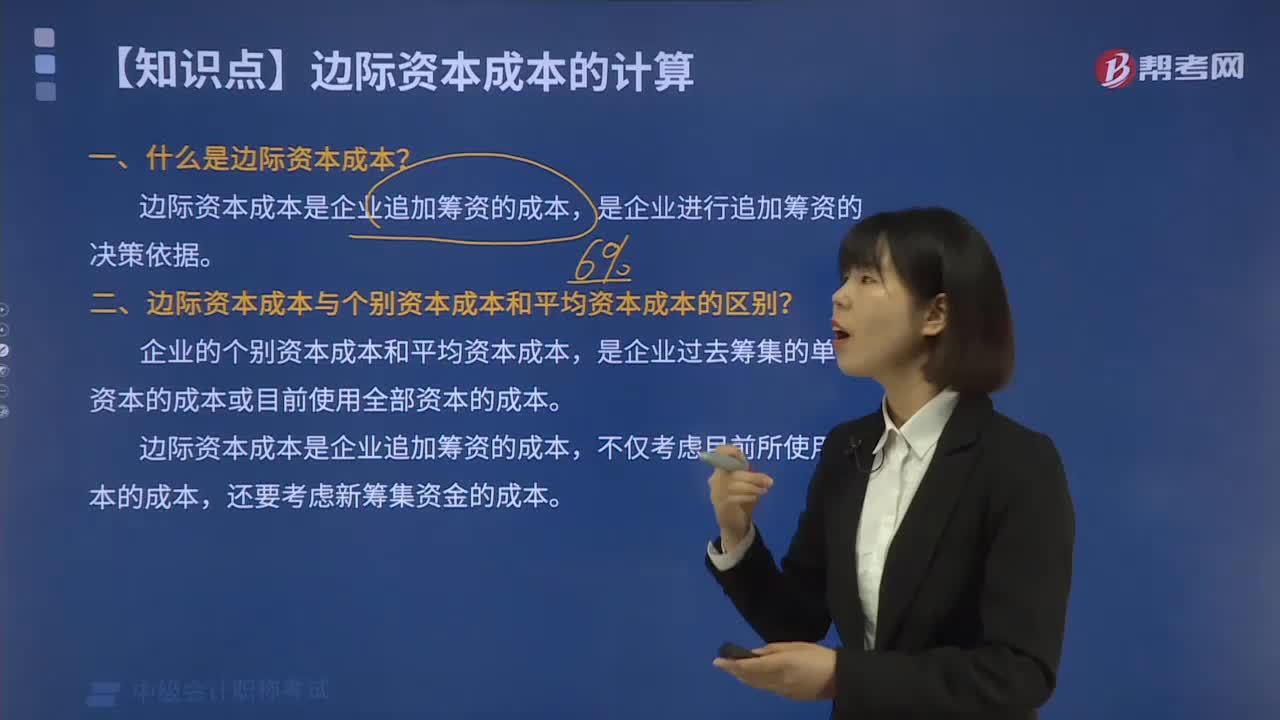

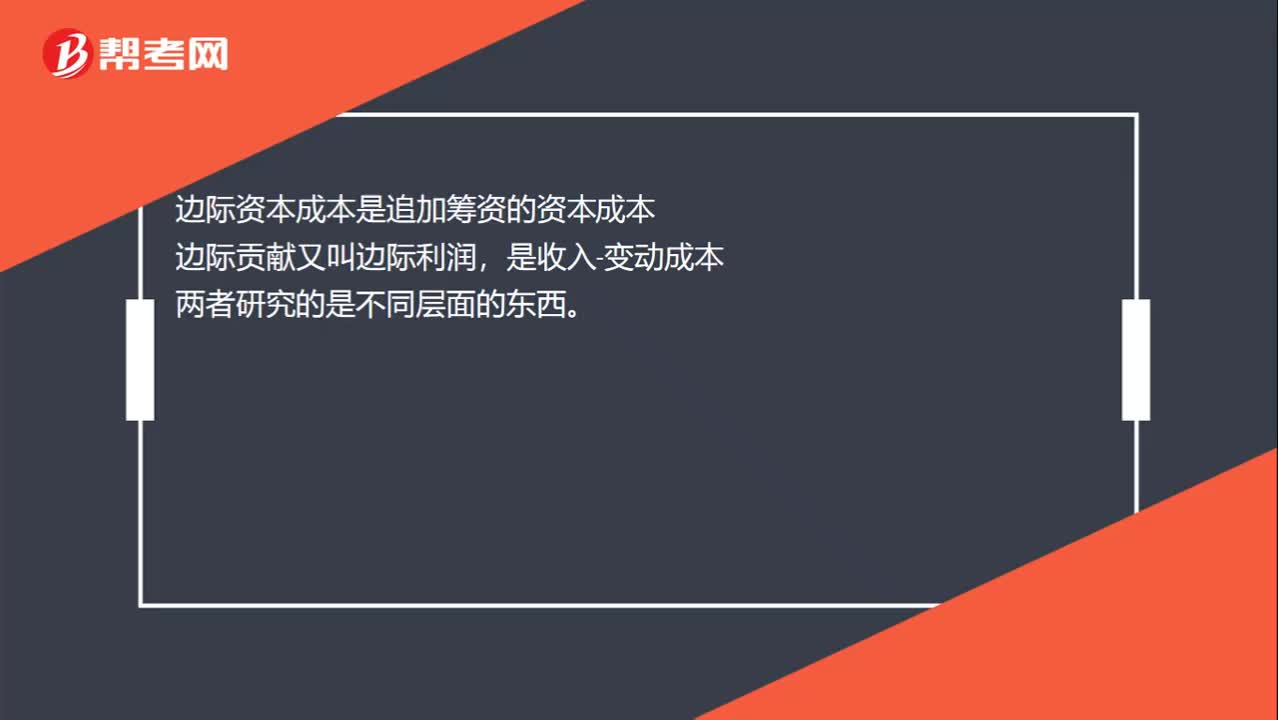

00:26邊際資本成本與邊際貢獻它們之間有什么聯(lián)系嗎?:邊際資本成本與邊際貢獻它們之間有什么聯(lián)系嗎?邊際資本成本是追加籌資的資本成本,邊際貢獻又叫邊際利潤。是收入-變動成本兩者研究的是不同層面的東西

05:29

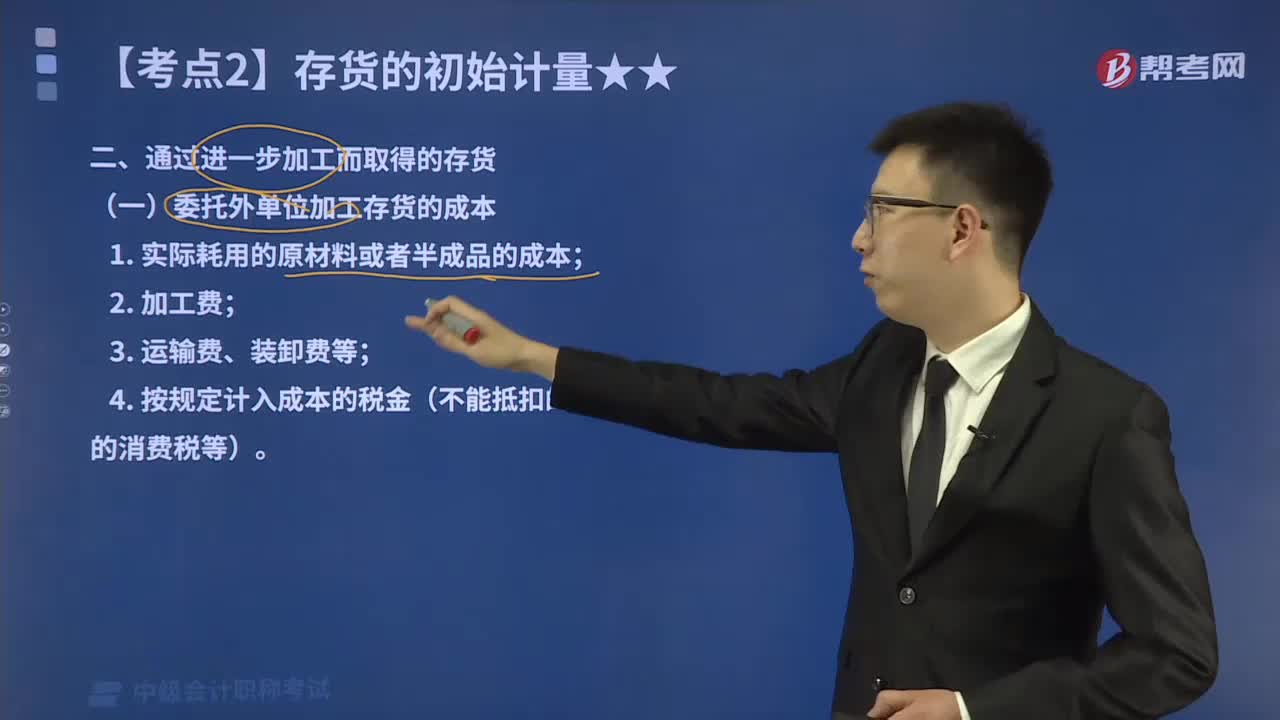

05:29委托外單位加工存貨的成本包括哪些?:委托外單位加工存貨的成本包括哪些?通過進一步加工而取得的存貨的成本由采購成本、加工成本以及為使存貨達到目前場所和狀態(tài)所發(fā)生的其他成本構(gòu)成。委托外單位加工完成的存貨的成本包括:4.按規(guī)定計入成本的稅金(不能抵扣的進項稅額、應(yīng)當計入成本的消費稅等)。其在會計處理上主要包括撥付加工物資、支付加工費用和稅金、收回加工物資和剩余物資等幾個環(huán)節(jié)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日