下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:41

00:41資本成本的計算方法是什么?:資本成本的計算方法是什么?權(quán)益資本成本計算公式:KE=RF+β(RM-RF):式中;RF——無風險報酬率;β——上市公司股票的市場風險系數(shù)。RM——上市公司股票的加權(quán)平均收益率債務(wù)資本成本率=利率×(1-所得稅稅率)

00:54

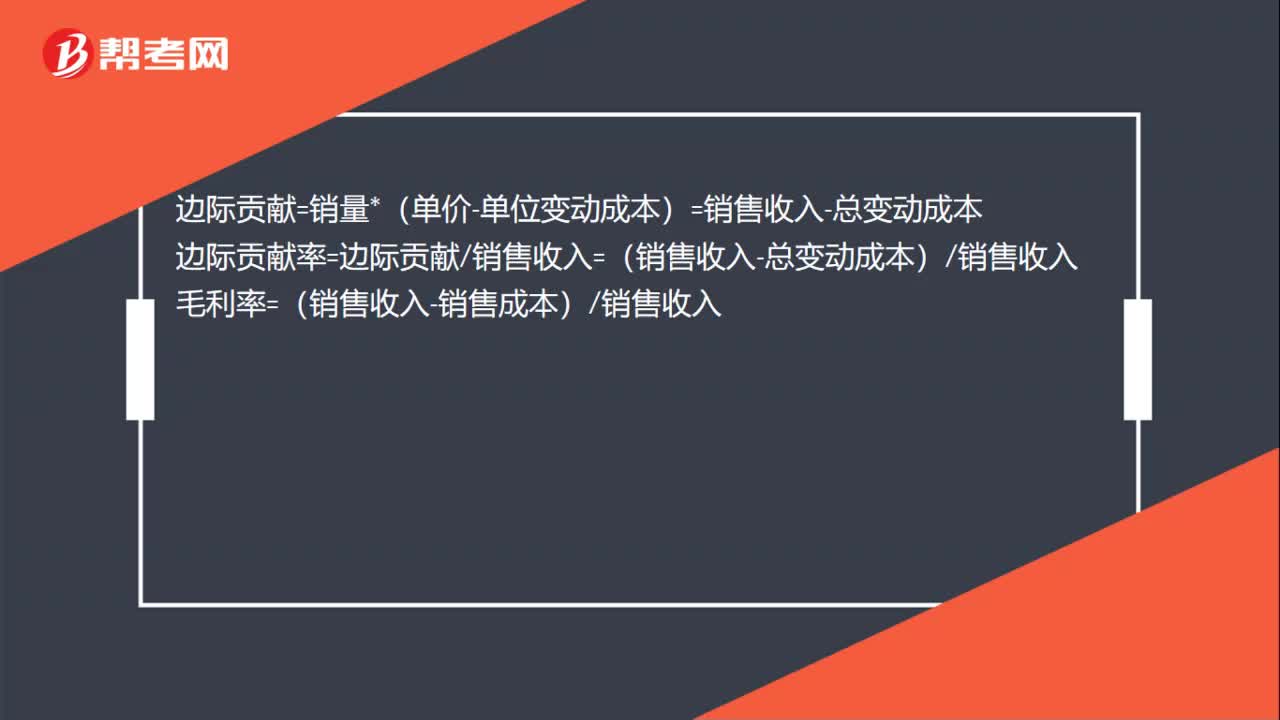

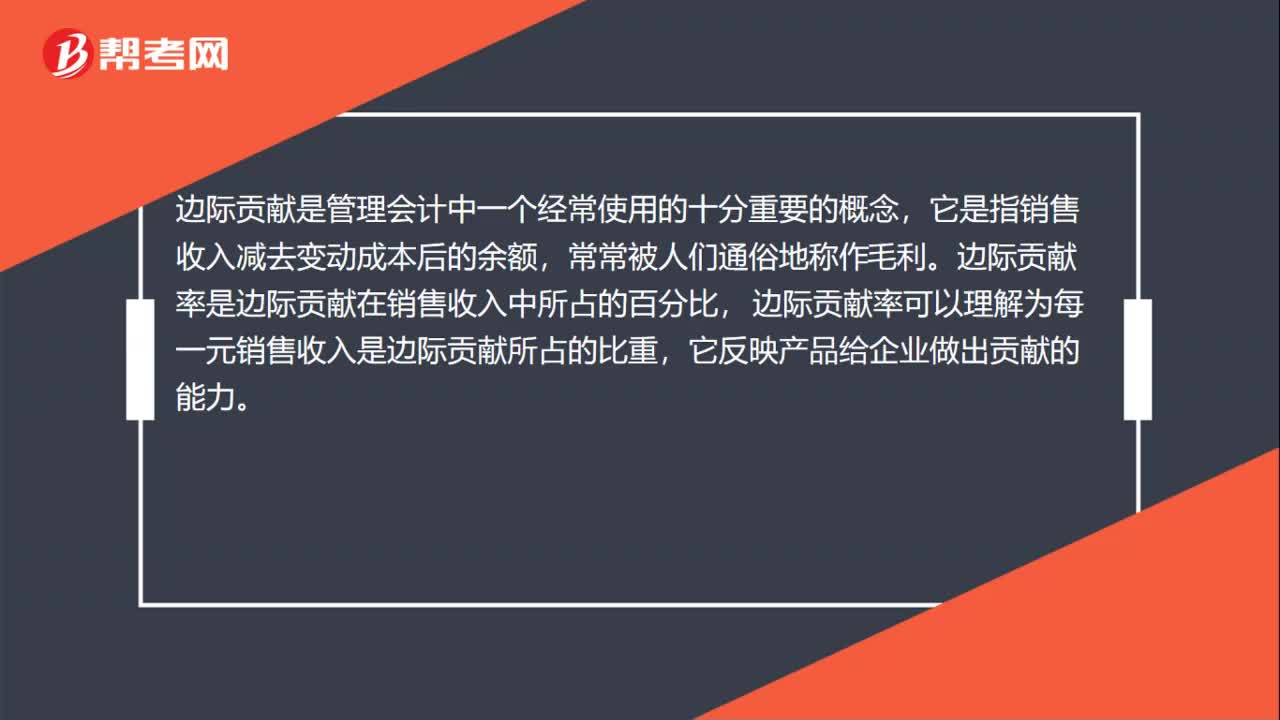

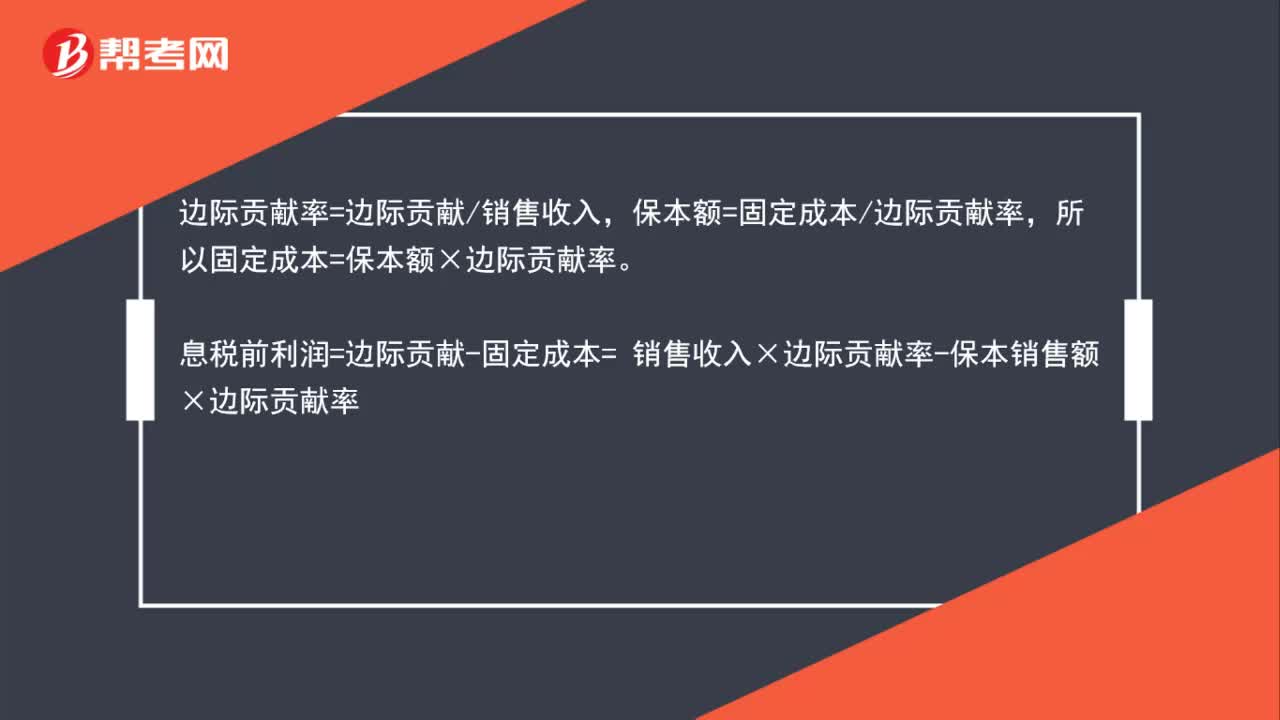

00:54邊際貢獻的公式是什么?:邊際貢獻的公式是什么?邊際貢獻率=邊際貢獻銷售收入,保本額=固定成本邊際貢獻率,所以固定成本=保本額×邊際貢獻率。息稅前利潤=邊際貢獻-固定成本= 銷售收入×邊際貢獻率-保本銷售額×邊際貢獻率

01:44

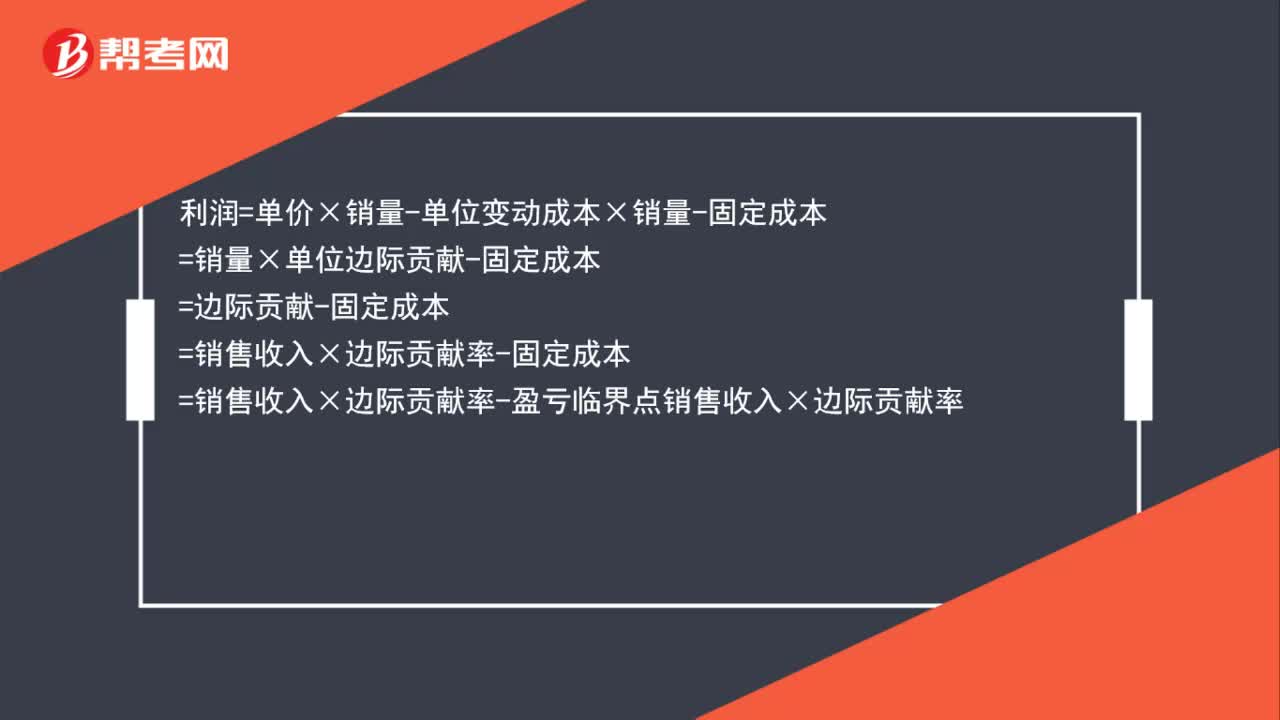

01:44銷售利潤率=安全邊際率×邊際貢獻率的推導(dǎo)是什么?:銷售利潤率=安全邊際率×邊際貢獻率的推導(dǎo)是什么?利潤=單價×銷量-單位變動成本×銷量-固定成本:=銷量×單位邊際貢獻-固定成本:=邊際貢獻-固定成本=銷售收入×邊際貢獻率-固定成本=銷售收入×邊際貢獻率-盈虧臨界點銷售收入×邊際貢獻率盈虧臨界點銷售收入=固定成本邊際貢獻率=(銷售收入-盈虧臨界點銷售收入)×邊際貢獻率=安全邊際額×邊際貢獻率等式兩邊同時除以銷售收入

01:27

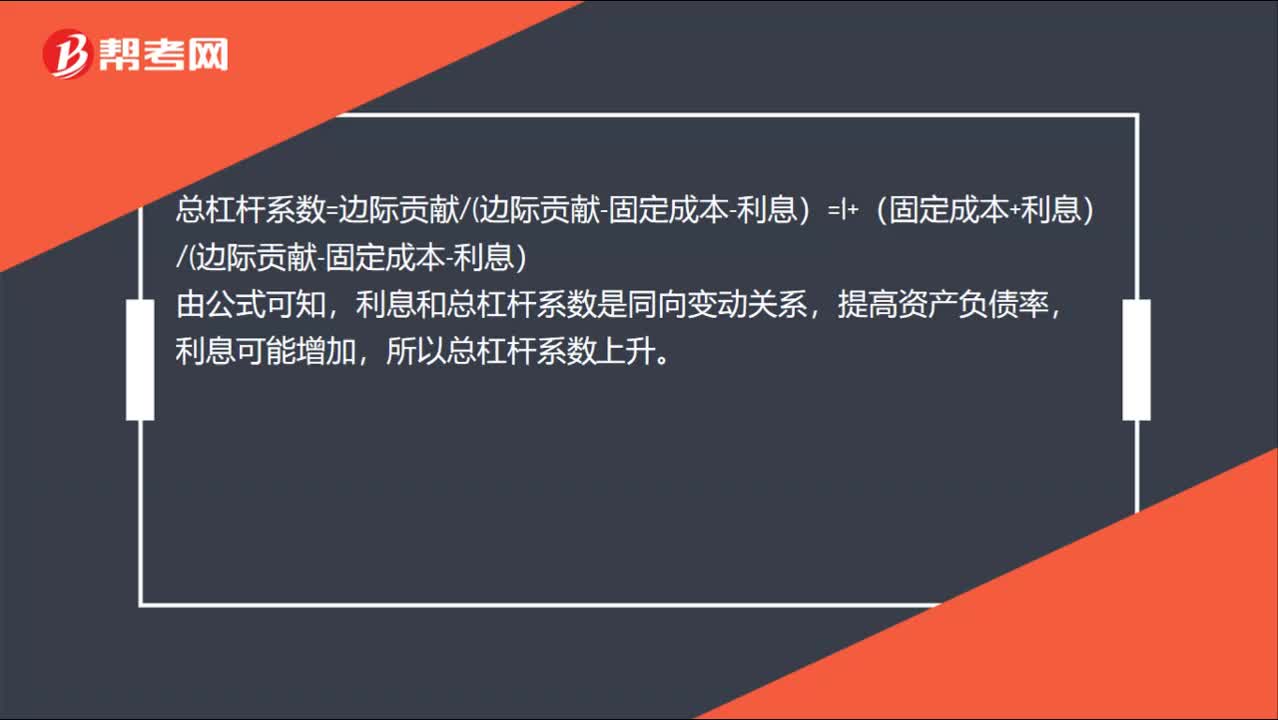

01:27在邊際貢獻大于固定成本的情況下,有利于降低企業(yè)整體風險的措施?:在邊際貢獻大于固定成本的情況下,有利于降低企業(yè)整體風險的措施?總杠桿系數(shù)=邊際貢獻邊際貢獻-固定成本-利息)=1+(固定成本+利息)邊際貢獻-固定成本-利息),利息和總杠桿系數(shù)是同向變動關(guān)系,提高資產(chǎn)負債率,利息可能增加。所以總杠桿系數(shù)上升,固定成本和總杠桿系數(shù)是同向變動關(guān)系。所以D節(jié)約固定成本可以降低總杠桿系數(shù),邊際貢獻和總杠桿系數(shù)是反向變動關(guān)系,邊際貢獻=銷量*(單價-單位變動成本)。

00:26

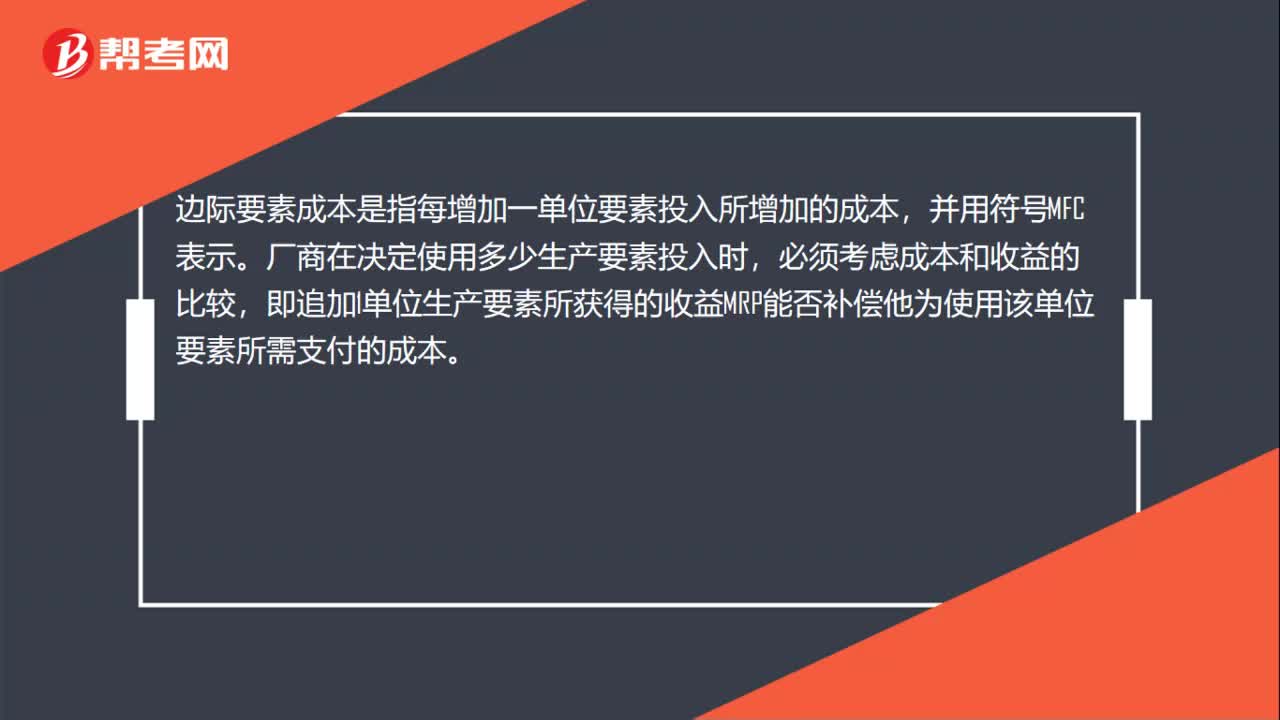

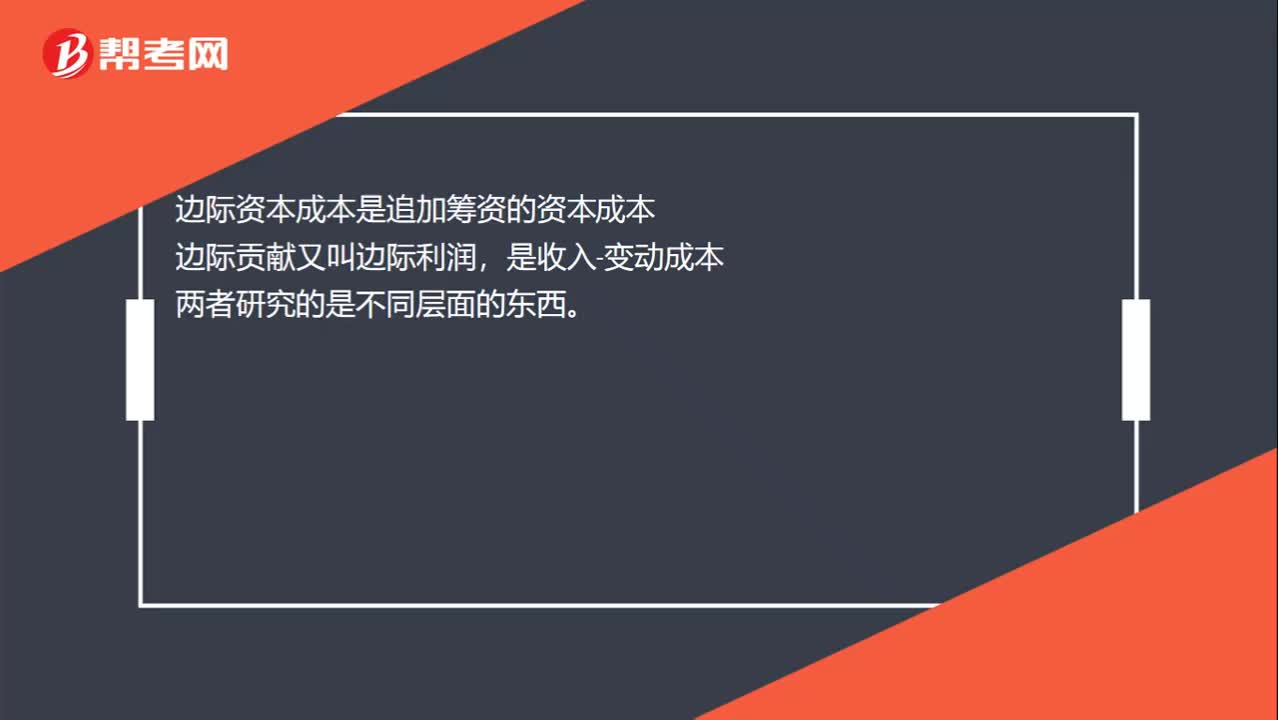

00:26邊際資本成本與邊際貢獻它們之間有什么聯(lián)系嗎?:邊際資本成本與邊際貢獻它們之間有什么聯(lián)系嗎?邊際資本成本是追加籌資的資本成本,邊際貢獻又叫邊際利潤。是收入-變動成本兩者研究的是不同層面的東西

00:42

00:42資產(chǎn)會計要素定義是什么?:資產(chǎn)會計要素定義是什么?資產(chǎn),是指企業(yè)過去的交易或者事項形成的,由企業(yè)擁有或者控制的,預(yù)期會給企業(yè)帶來經(jīng)濟利益的資源。根據(jù)資產(chǎn)的定義,資產(chǎn)具有以下幾個方面的特征:(1)資產(chǎn)預(yù)期會給企業(yè)帶來經(jīng)濟利益。(2)資產(chǎn)應(yīng)為企業(yè)擁有或者控制的資源。(3)資產(chǎn)是由企業(yè)過去的交易或者事項形成的。

00:31

00:31為什么邊際貢獻等于固定成本時,可以視為保本狀態(tài)呢?:為什么邊際貢獻等于固定成本時,保本狀態(tài)下企業(yè)的息稅前利潤=0,息稅前利潤=邊際貢獻-固定成本=0,所以邊際貢獻等于固定成本。因此當邊際貢獻等于固定成本時,可以視為保本狀態(tài)。

00:15

00:15固定性資本成本是什么?:固定性資本成本是什么?固定性資本成本就是指的籌資成本,比如債務(wù)利息、優(yōu)先股股息。

01:34

01:34半變動成本與半固定成本的區(qū)分是什么?:半變動成本與半固定成本的區(qū)分是什么?①半變動成本是指在初始成本的基礎(chǔ)上隨業(yè)務(wù)量正比例增長的成本。這類成本通常有一個初始成本,一般不隨業(yè)務(wù)量變動而變動,相當于固定成本;成本隨業(yè)務(wù)量變化呈正比例變化,又相當于變動成本。這兩部分混合在一起,構(gòu)成半變動成本。②階梯式變動成本(半固定成本)是指總額隨業(yè)務(wù)量呈階梯式增長的成本。這類成本在一定業(yè)務(wù)量范圍內(nèi)發(fā)生額不變,當業(yè)務(wù)量增長超過一定限度。

00:53

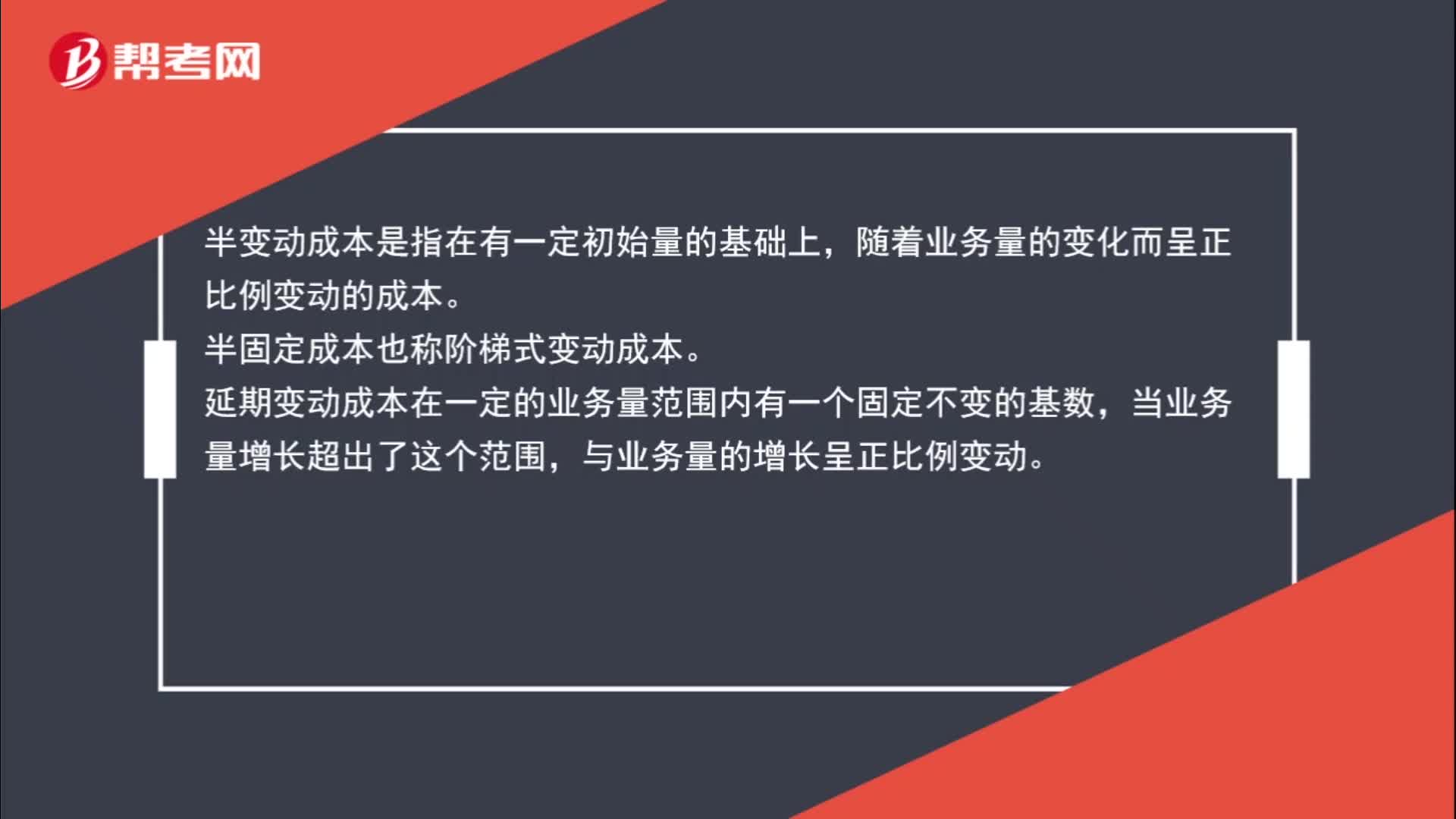

00:53半變動成本、半固定成本和延期變動成本的區(qū)分是什么?:半變動成本、半固定成本和延期變動成本的區(qū)分是什么?半變動成本是指在有一定初始量的基礎(chǔ)上,隨著業(yè)務(wù)量的變化而呈正比例變動的成本。半固定成本也稱階梯式變動成本。延期變動成本在一定的業(yè)務(wù)量范圍內(nèi)有一個固定不變的基數(shù),當業(yè)務(wù)量增長超出了這個范圍,與業(yè)務(wù)量的增長呈正比例變動。

02:10

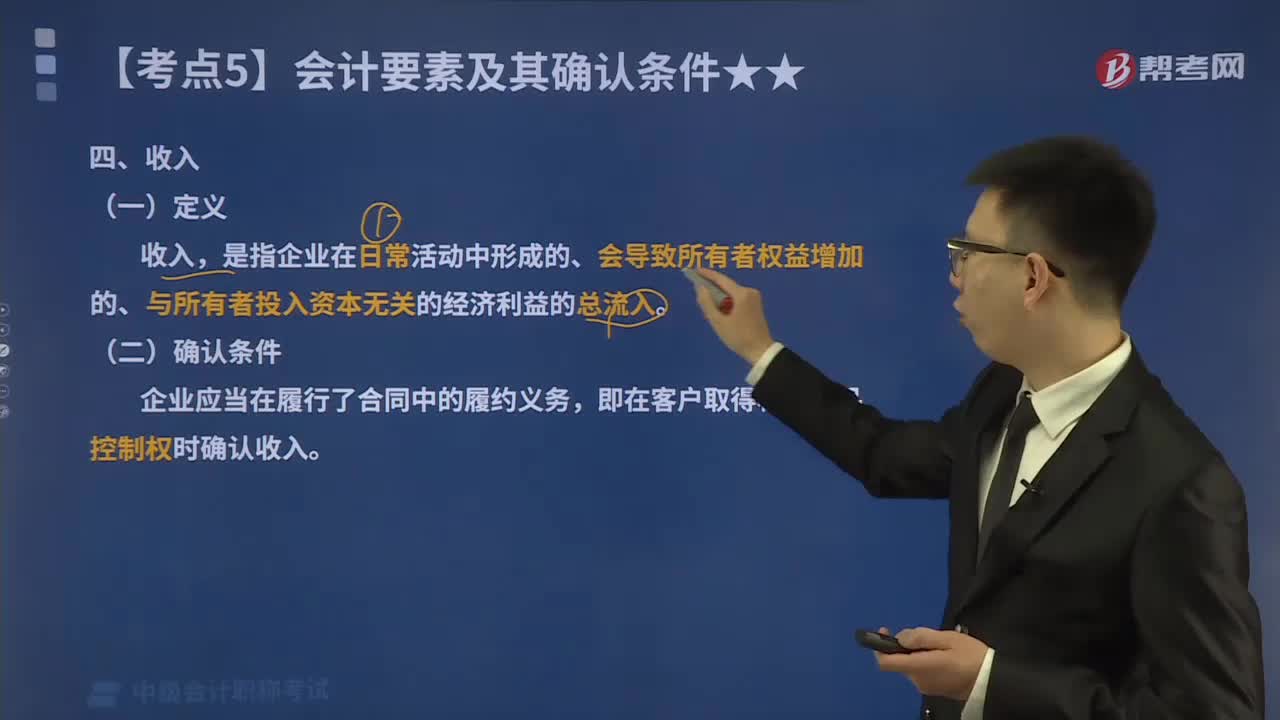

02:10會計要素中的收入是指什么?:一、定義,收入。是指企業(yè)在日常活動中形成的、會導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無關(guān)的經(jīng)濟利益的總流入,二、分類;按照企業(yè)從事日常活動的性質(zhì),可以將收入分為銷售商品收入、提供勞務(wù)收入、讓渡資產(chǎn)使用權(quán)收入、建造合同收入等。按照企業(yè)從事日常活動在企業(yè)的重要性,可將收入分為主營業(yè)務(wù)收入、其他業(yè)務(wù)收入等。三、確認條件企業(yè)應(yīng)當在履行了合同中的履約義務(wù)即在客戶取得相關(guān)商品控制權(quán)時確認收入

03:54

03:54會計要素中的費用是指什么?:一、定義。是指企業(yè)在日常活動中發(fā)生的、會導(dǎo)致所有者權(quán)益減少的、與向所有者分配利潤無關(guān)的經(jīng)濟利益的總流出;二、確認條件;(1)與費用相關(guān)的經(jīng)濟利益應(yīng)當很可能流出企業(yè)。(2)經(jīng)濟利益流出企業(yè)的結(jié)果會導(dǎo)致資產(chǎn)的減少或負債的增加,(3)經(jīng)濟利益的流出額能夠可靠地計量:【辨析】收入VS利得、費用VS損失如下表所示

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日