消費(fèi)稅為什么不計(jì)入委托加工物資的成本?

幫考網(wǎng)校2020-06-20 11:08:29

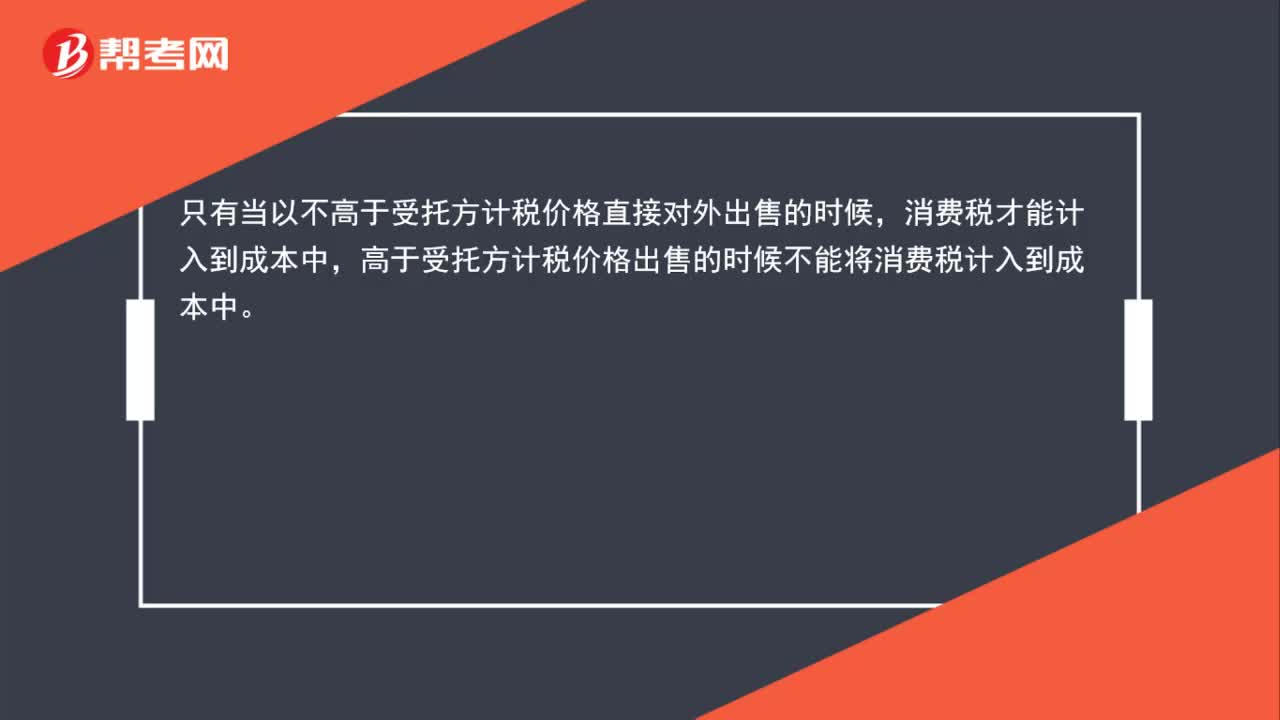

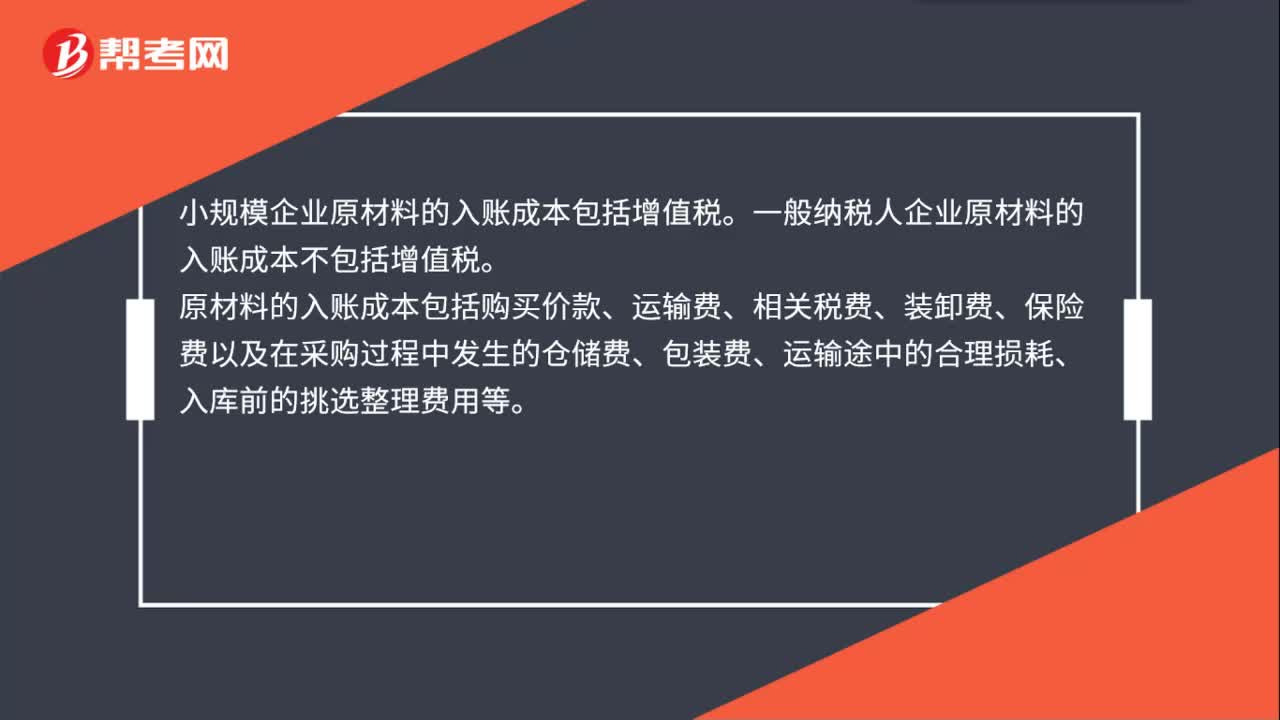

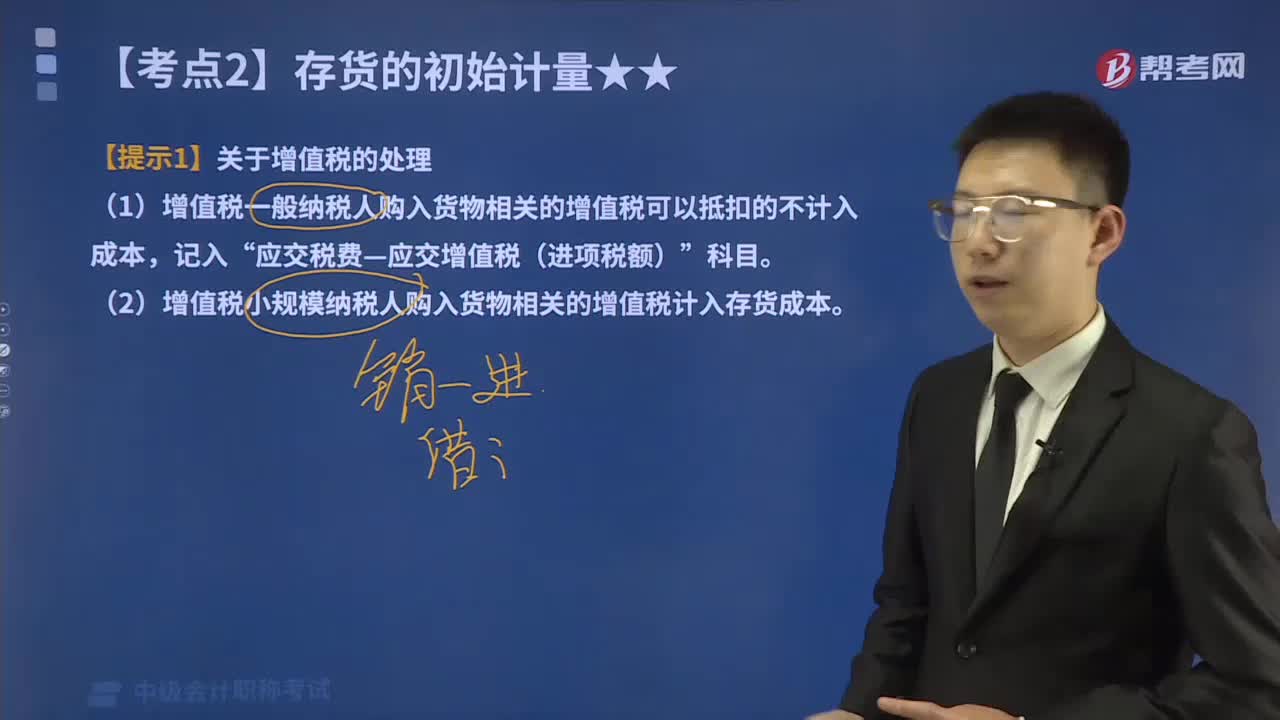

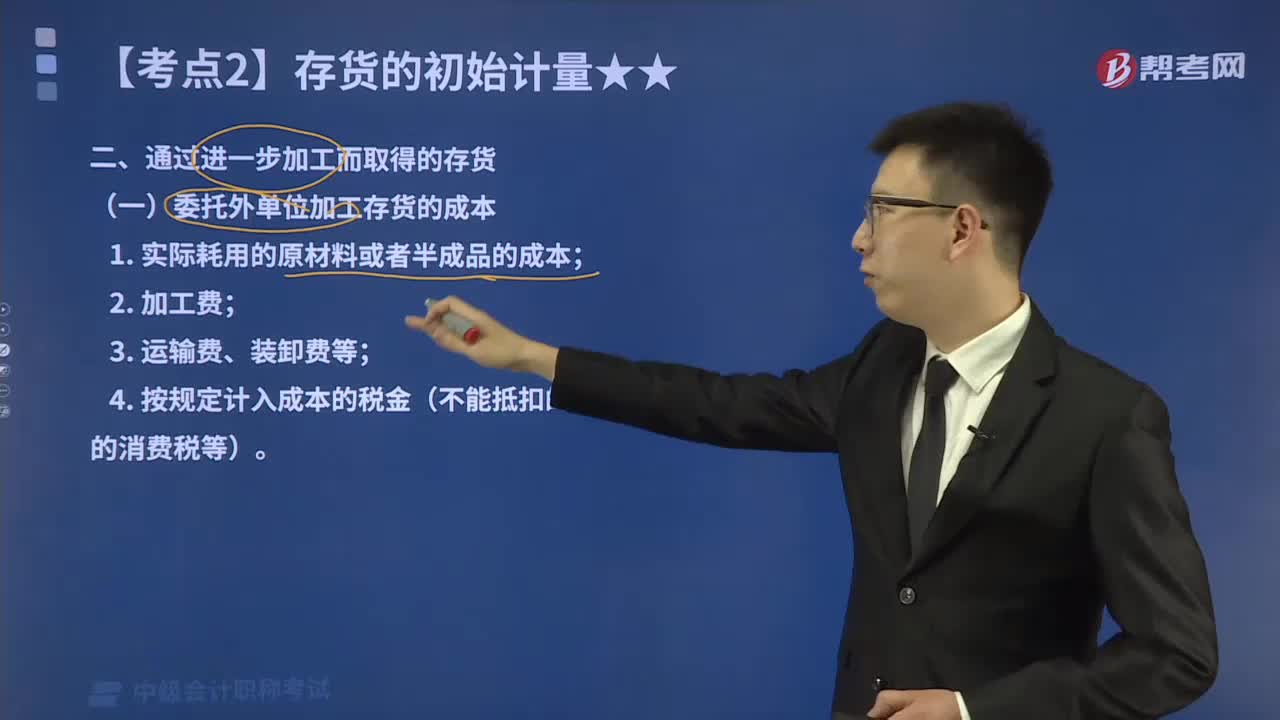

消費(fèi)稅是指在商品或服務(wù)的生產(chǎn)、流通、銷售等環(huán)節(jié)中增值部分所征收的一種稅費(fèi)。在委托加工物資的成本中,消費(fèi)稅通常不計(jì)入,主要有以下幾個(gè)原因:

1.消費(fèi)稅是一種間接稅,由消費(fèi)者最終承擔(dān)。在委托加工物資的生產(chǎn)過程中,消費(fèi)稅是由加工廠家承擔(dān)的,而不是由委托方承擔(dān)的。因此,消費(fèi)稅不應(yīng)計(jì)入委托加工物資的成本。

2.消費(fèi)稅是由國家征收的稅費(fèi),與委托加工的商業(yè)行為無關(guān)。委托方和加工方之間的合作關(guān)系不涉及消費(fèi)稅的征收和繳納,因此消費(fèi)稅不應(yīng)計(jì)入委托加工物資的成本。

3.在委托加工物資的成本中,應(yīng)該只計(jì)入直接成本和間接成本,而不應(yīng)該包括稅費(fèi)等其他費(fèi)用。消費(fèi)稅是一種間接費(fèi)用,不屬于直接成本和間接成本的范疇,因此不應(yīng)計(jì)入委托加工物資的成本。

總之,消費(fèi)稅不計(jì)入委托加工物資的成本是合理的,符合稅法規(guī)定和會(huì)計(jì)準(zhǔn)則的要求。

幫考網(wǎng)校

幫考網(wǎng)校