注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:47

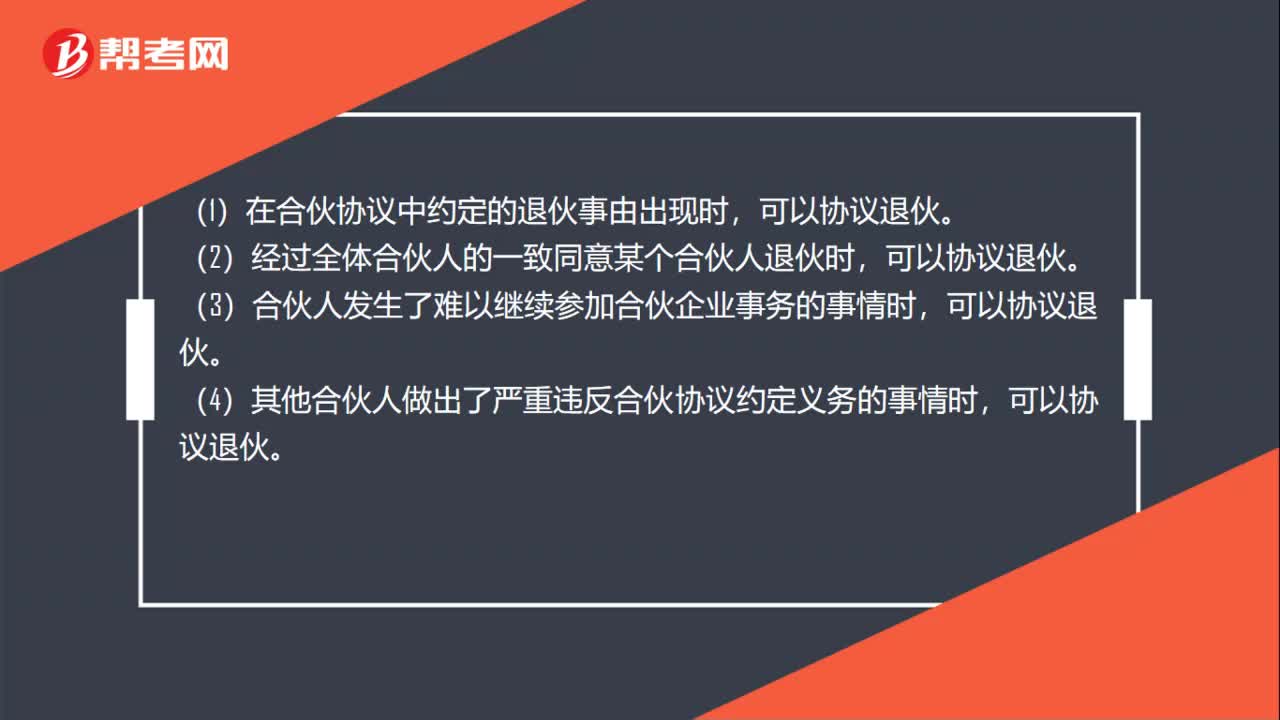

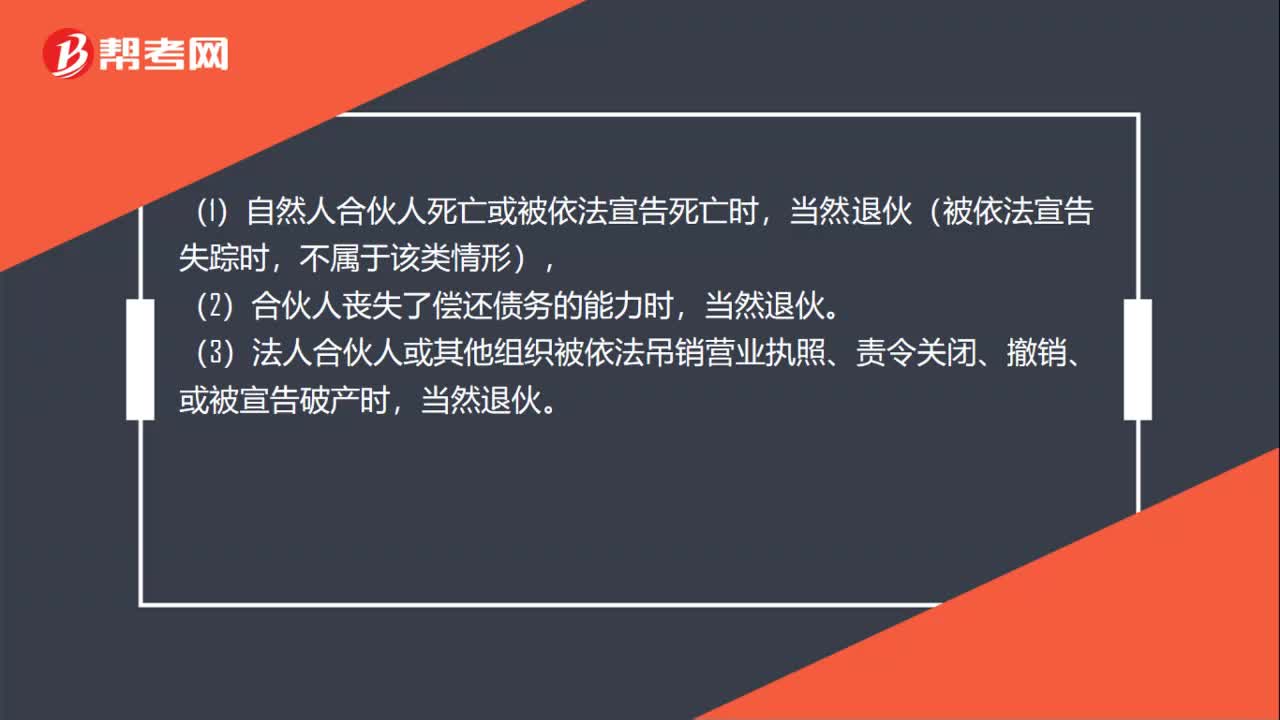

00:47合伙企業(yè)當(dāng)然退伙的條件是什么?:合伙企業(yè)當(dāng)然退伙的條件是什么?(1)自然人合伙人死亡或被依法宣告死亡時(shí),當(dāng)然退伙(被依法宣告失蹤時(shí),不屬于該類情形),(2)合伙人喪失了償還債務(wù)的能力時(shí),(3)法人合伙人或其他組織被依法吊銷營(yíng)業(yè)執(zhí)照、責(zé)令關(guān)閉、撤銷、或被宣告破產(chǎn)時(shí),(4)法律規(guī)定或合伙協(xié)議規(guī)定必須具備某種資格而合伙人喪失該資格時(shí),(5)合伙人在合伙企業(yè)中的全部財(cái)產(chǎn)被人民法院依法強(qiáng)制執(zhí)行時(shí),當(dāng)然退伙。

00:27

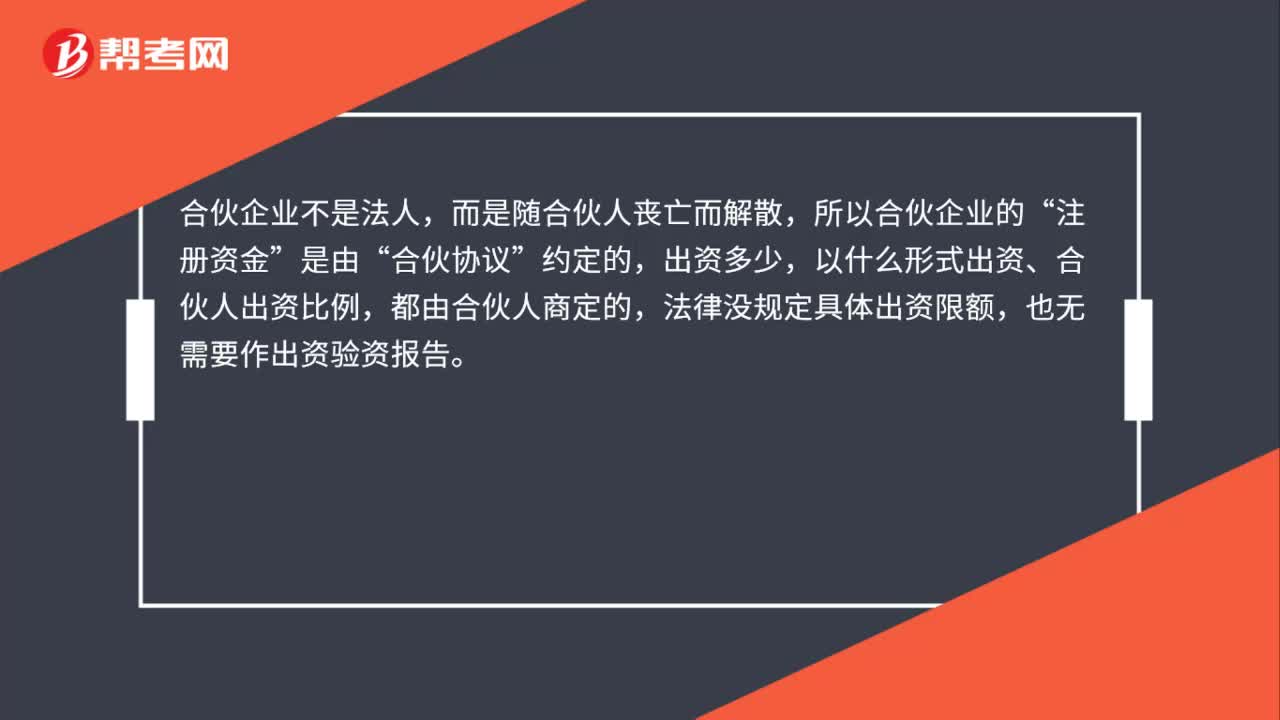

00:27合伙企業(yè)是法人嗎?:合伙企業(yè)不是法人,而是隨合伙人喪亡而解散,所以合伙企業(yè)的“注冊(cè)資金”是由“合伙協(xié)議”約定的,出資多少,以什么形式出資、合伙人出資比例,都由合伙人商定的,法律沒規(guī)定具體出資限額,也無需要作出資驗(yàn)資報(bào)告。

00:57

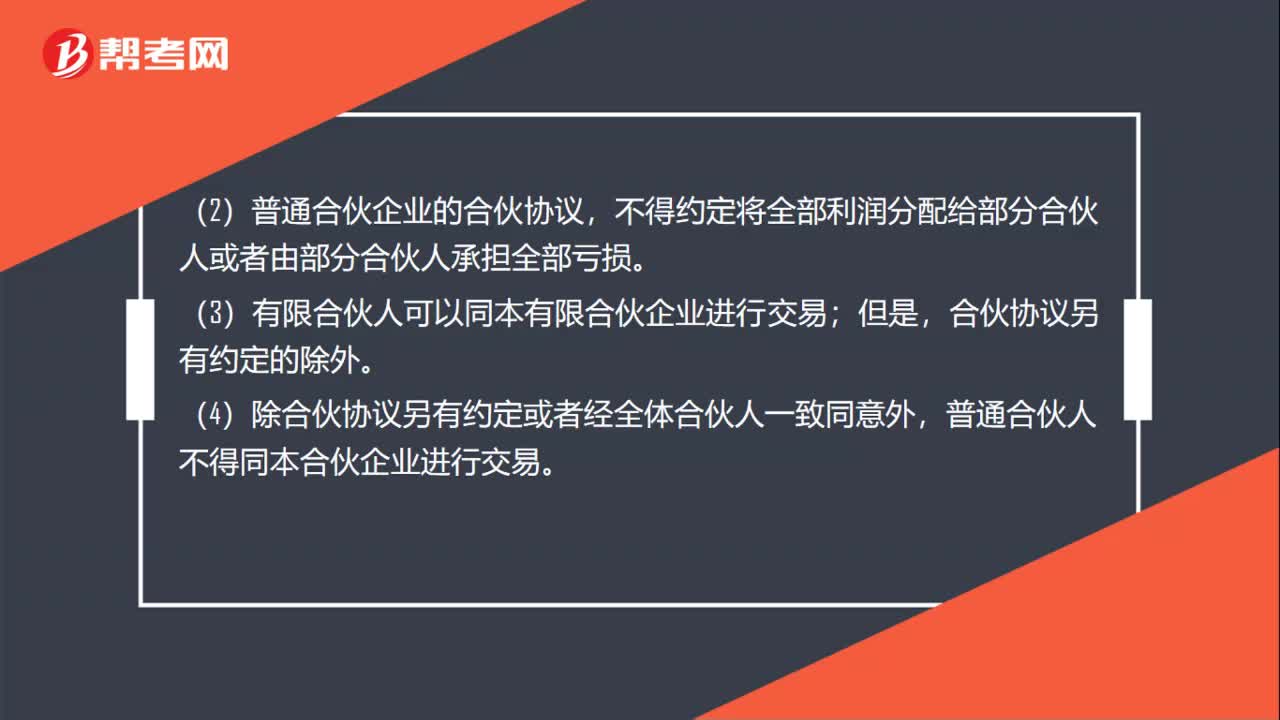

00:57有限合伙企業(yè)是什么?:有限合伙企業(yè):由普通合伙人和有限合伙人組成的合伙企業(yè),普通合伙人對(duì)合伙企業(yè)債務(wù)承擔(dān)無限連帶責(zé)任,有限合伙人以其認(rèn)繳的出資額為限對(duì)合伙企業(yè)債務(wù)承擔(dān)責(zé)任。(1)有限合伙企業(yè)不得將全部利潤(rùn)分配給部分合伙人;合伙協(xié)議另有約定的除外。(2)普通合伙企業(yè)的合伙協(xié)議,不得約定將全部利潤(rùn)分配給部分合伙人或者由部分合伙人承擔(dān)全部虧損。(3)有限合伙人可以同本有限合伙企業(yè)進(jìn)行交易;合伙協(xié)議另有約定的除外。

00:41

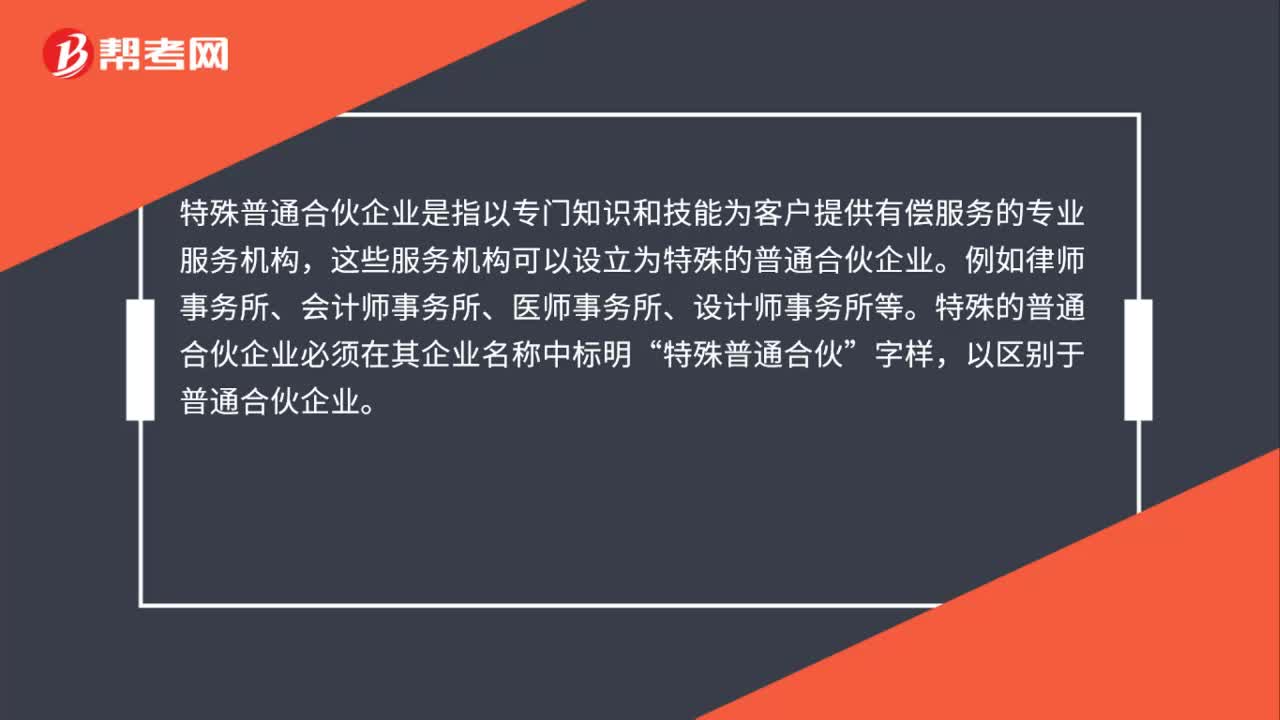

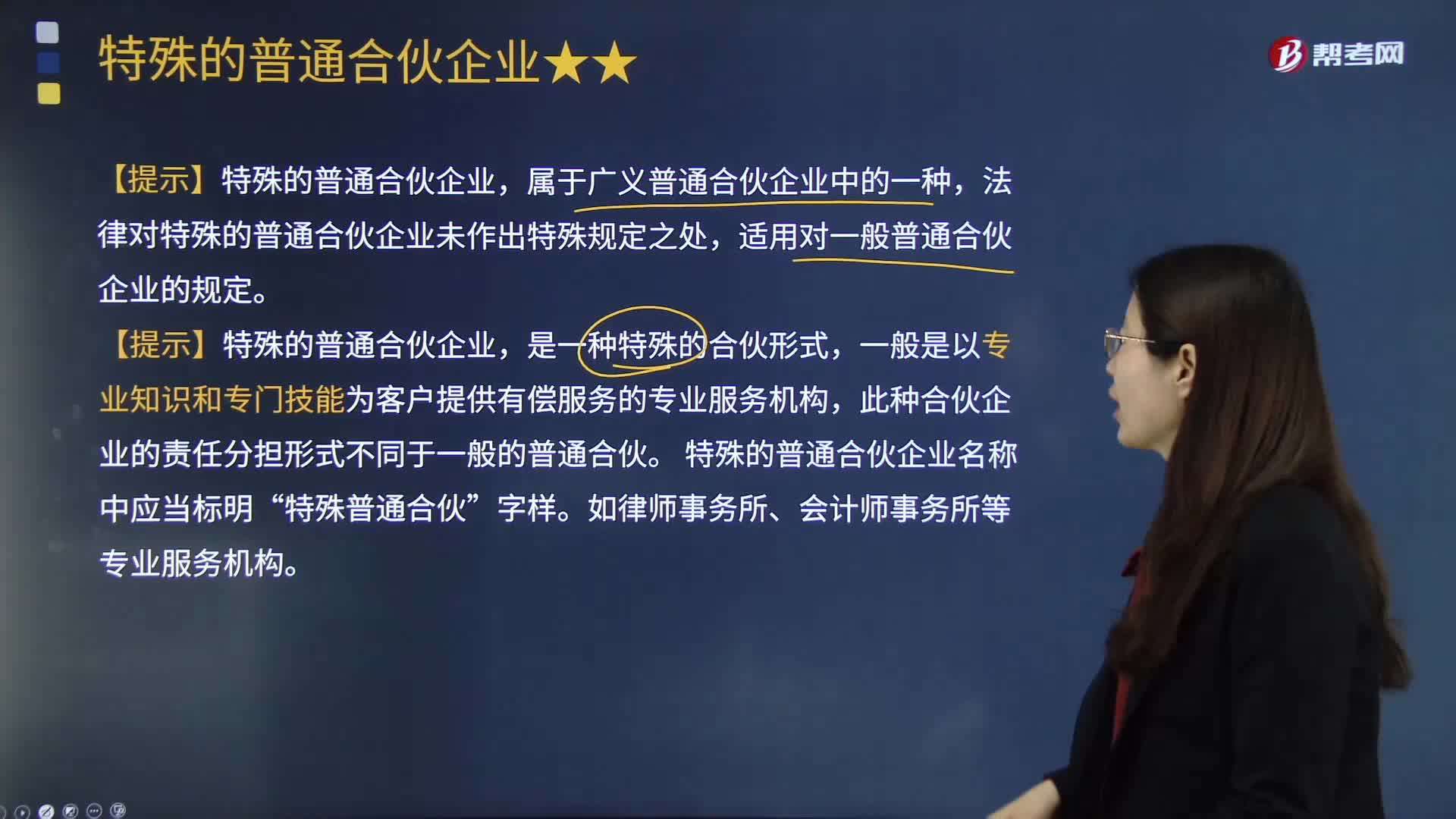

00:41特殊普通合伙企業(yè)是什么?:特殊普通合伙企業(yè)是什么?特殊普通合伙企業(yè)是指以專門知識(shí)和技能為客戶提供有償服務(wù)的專業(yè)服務(wù)機(jī)構(gòu),這些服務(wù)機(jī)構(gòu)可以設(shè)立為特殊的普通合伙企業(yè)。例如律師事務(wù)所、會(huì)計(jì)師事務(wù)所、醫(yī)師事務(wù)所、設(shè)計(jì)師事務(wù)所等。特殊的普通合伙企業(yè)必須在其企業(yè)名稱中標(biāo)明“特殊普通合伙”字樣,以區(qū)別于普通合伙企業(yè)。

00:22

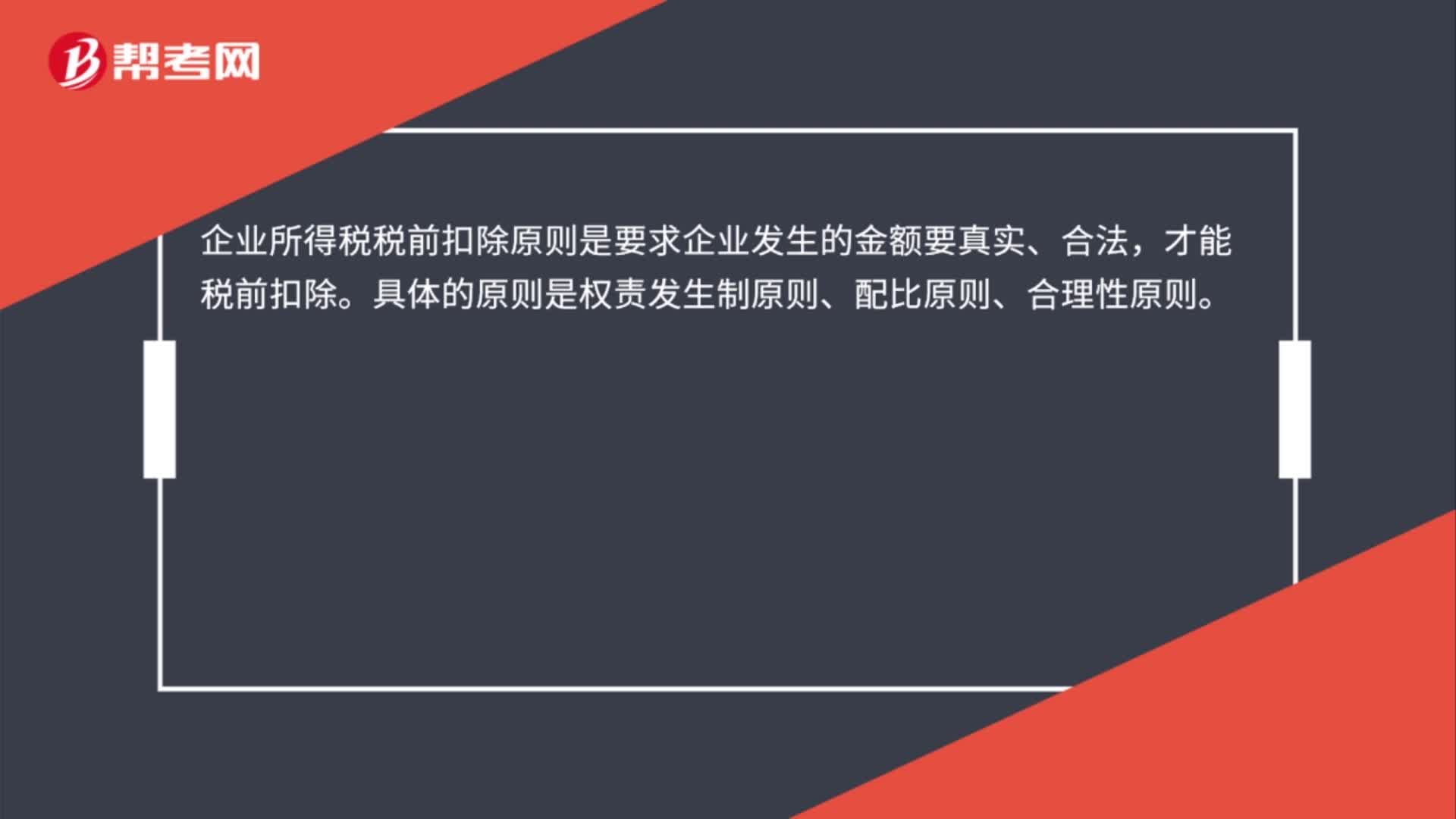

00:22企業(yè)所得稅稅前扣除項(xiàng)目的原則是什么?:企業(yè)所得稅稅前扣除項(xiàng)目的原則是什么?企業(yè)所得稅稅前扣除原則是要求企業(yè)發(fā)生的金額要真實(shí)、合法,才能稅前扣除。具體的原則是權(quán)責(zé)發(fā)生制原則、配比原則、合理性原則。

00:32

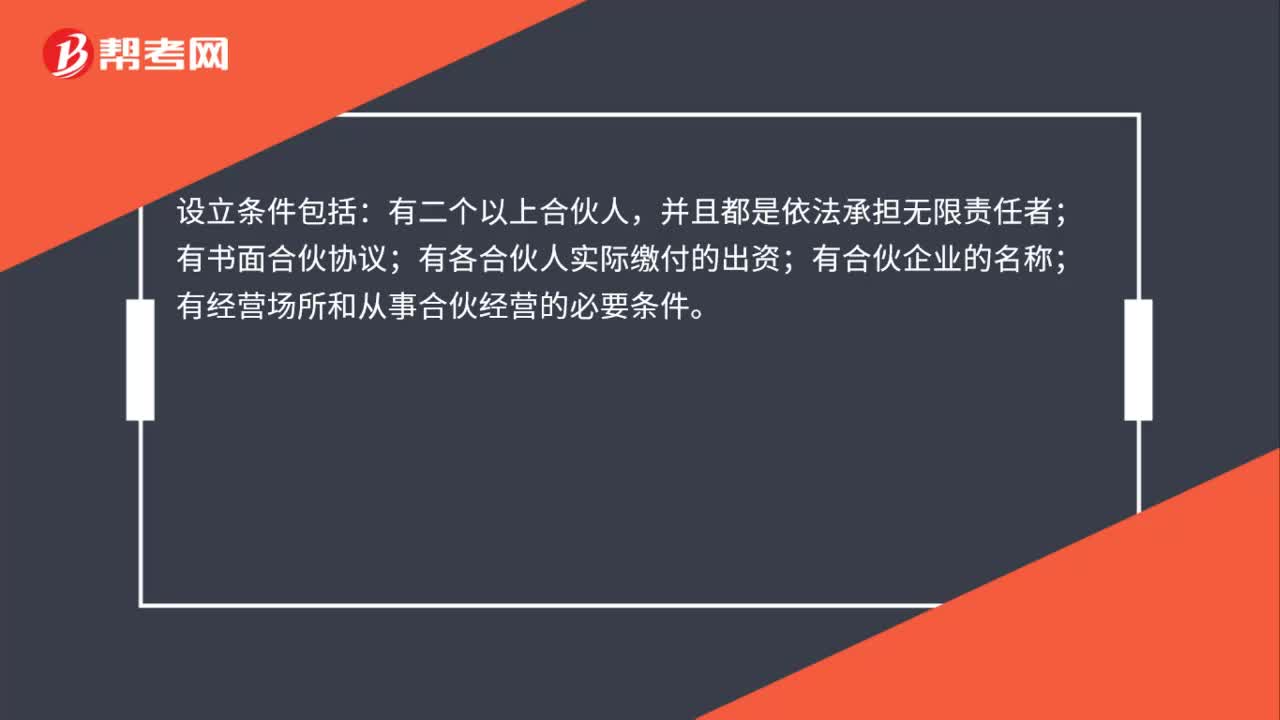

00:32合伙企業(yè)的成立條件是什么?:合伙企業(yè)的成立條件是什么?設(shè)立條件包括:有二個(gè)以上合伙人,并且都是依法承擔(dān)無限責(zé)任者:有書面合伙協(xié)議:有各合伙人實(shí)際繳付的出資:有合伙企業(yè)的名稱:有經(jīng)營(yíng)場(chǎng)所和從事合伙經(jīng)營(yíng)的必要條件。

06:14

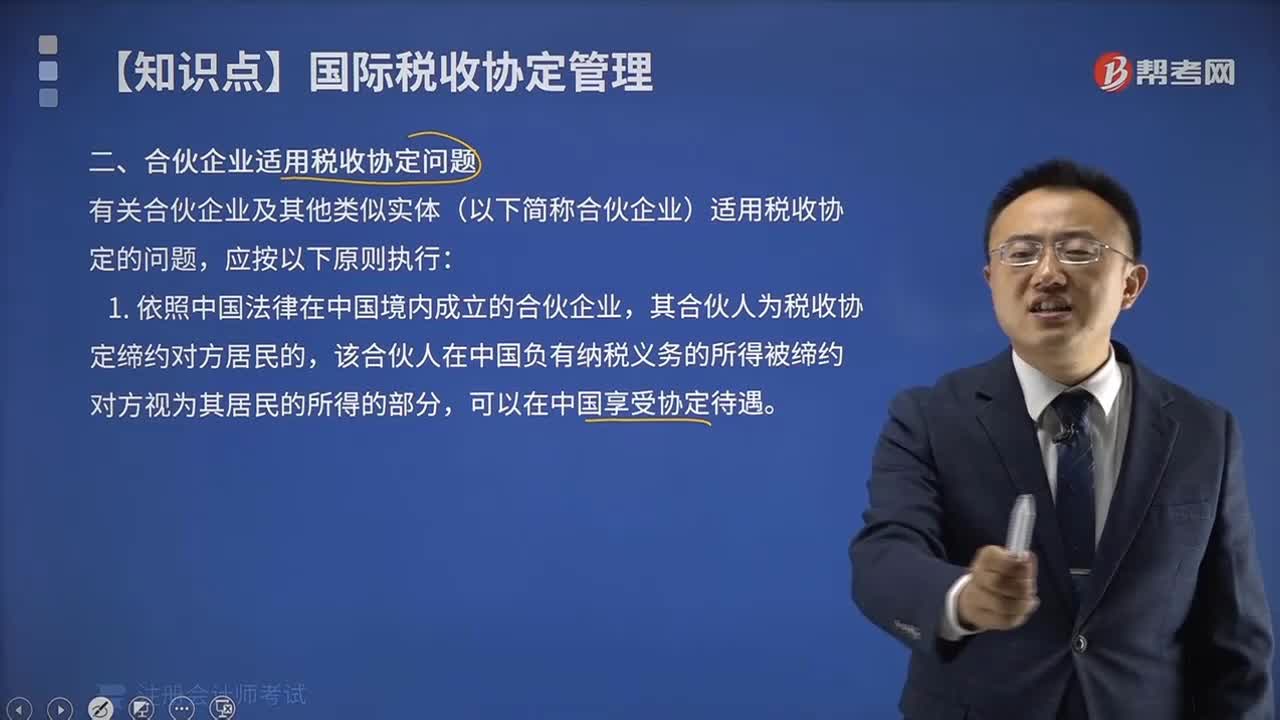

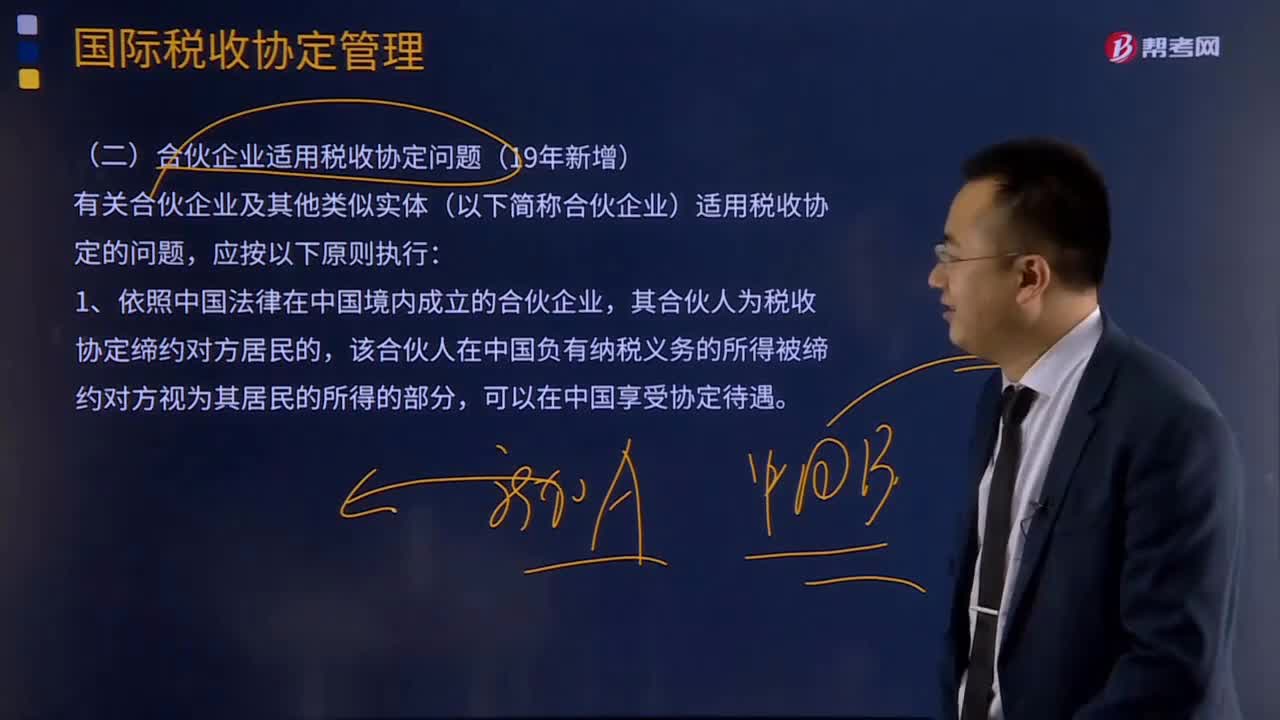

06:14合伙企業(yè)適用稅收協(xié)定問題應(yīng)該如何解決:有關(guān)合伙企業(yè)及其他類似實(shí)體(以下簡(jiǎn)稱合伙企業(yè))適用稅收協(xié)定的問題,該合伙人在中國(guó)負(fù)有納稅義務(wù)的所得被締約對(duì)方視為其居民的所得的部分,只有當(dāng)該合伙企業(yè)是締約對(duì)方居民的情況下,其在中國(guó)負(fù)有納稅義務(wù)的所得才能享受協(xié)定待遇。1、企業(yè)或者個(gè)人(以下統(tǒng)稱申請(qǐng)人)為享受中國(guó)政府對(duì)外簽署的稅收協(xié)定、航空協(xié)定稅收條款、海運(yùn)協(xié)定稅收條款等,可以向稅務(wù)機(jī)關(guān)申請(qǐng)開具《中國(guó)稅收居民身份證明》。

11:09

11:09個(gè)人獨(dú)資企業(yè)和合伙企業(yè)個(gè)人所得稅的規(guī)定是什么?:個(gè)人獨(dú)資企業(yè)和合伙企業(yè)每一納稅年度的收入總額減除成本、費(fèi)用以及損失后的余額,個(gè)人獨(dú)資企業(yè)和合伙企業(yè)投資者的生產(chǎn)經(jīng)營(yíng)所得依法計(jì)征個(gè)人所得稅時(shí),個(gè)人獨(dú)資企業(yè)和合伙企業(yè)投資者本人的費(fèi)用扣除標(biāo)準(zhǔn)統(tǒng)一確定為60000元年,其費(fèi)用扣除標(biāo)準(zhǔn)由投資者選擇在其中一個(gè)企業(yè)的生產(chǎn)經(jīng)營(yíng)所得中扣除。2、投資者及其家庭發(fā)生的生活費(fèi)用不允許在稅前扣除。匯總其投資興辦的所有企業(yè)的經(jīng)營(yíng)所得作為應(yīng)納稅所得額。

03:40

03:40特殊的普通合伙企業(yè)的責(zé)任承擔(dān)規(guī)則是什么?:特殊的普通合伙企業(yè)的責(zé)任承擔(dān)規(guī)則是什么?此種合伙企業(yè)的責(zé)任分擔(dān)形式不同于一般的普通合伙。特殊的普通合伙企業(yè)的責(zé)任形式分為以下兩種:如果是合伙人因故意或重大過失造成合伙企業(yè)債務(wù)的,其他合伙人以其在合伙企業(yè)中的財(cái)產(chǎn)份額為限承擔(dān)責(zé)任:合伙人執(zhí)業(yè)活動(dòng)中因故意或者重大過失造成的合伙企業(yè)債務(wù),該合伙人應(yīng)當(dāng)按照合伙協(xié)議的約定對(duì)給合伙企業(yè)造成的損失承擔(dān)賠償責(zé)任。

05:26

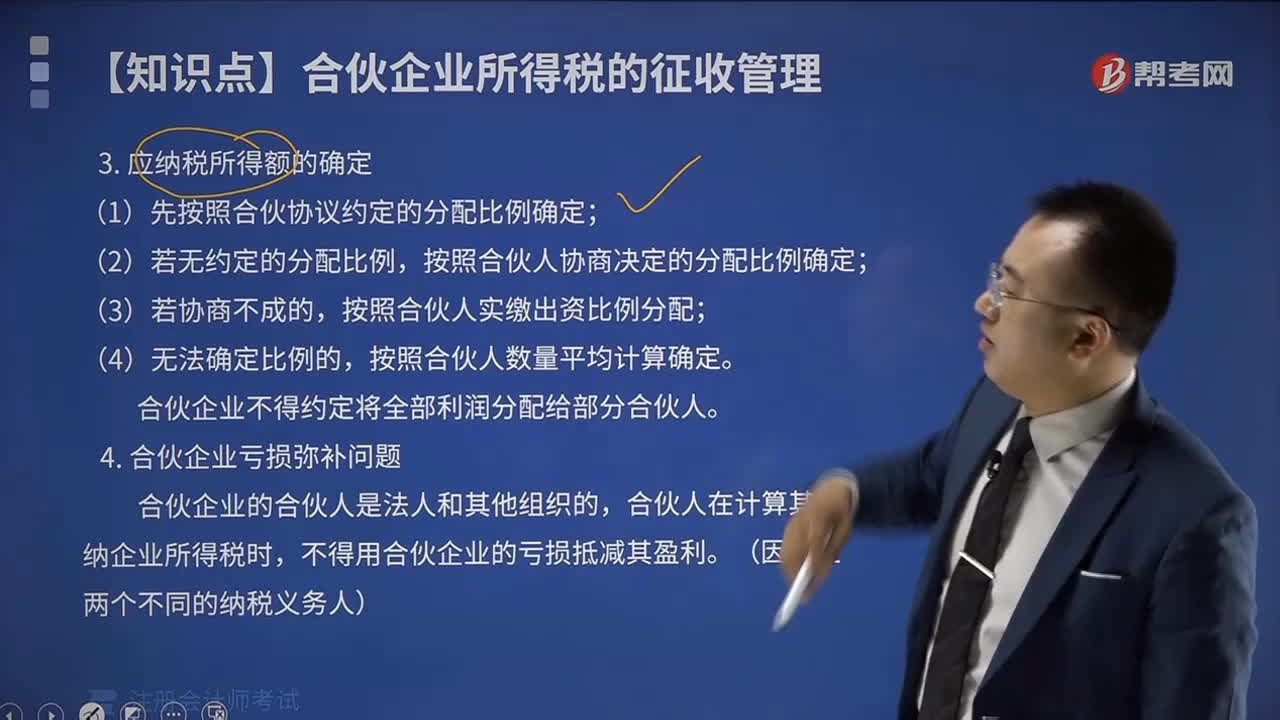

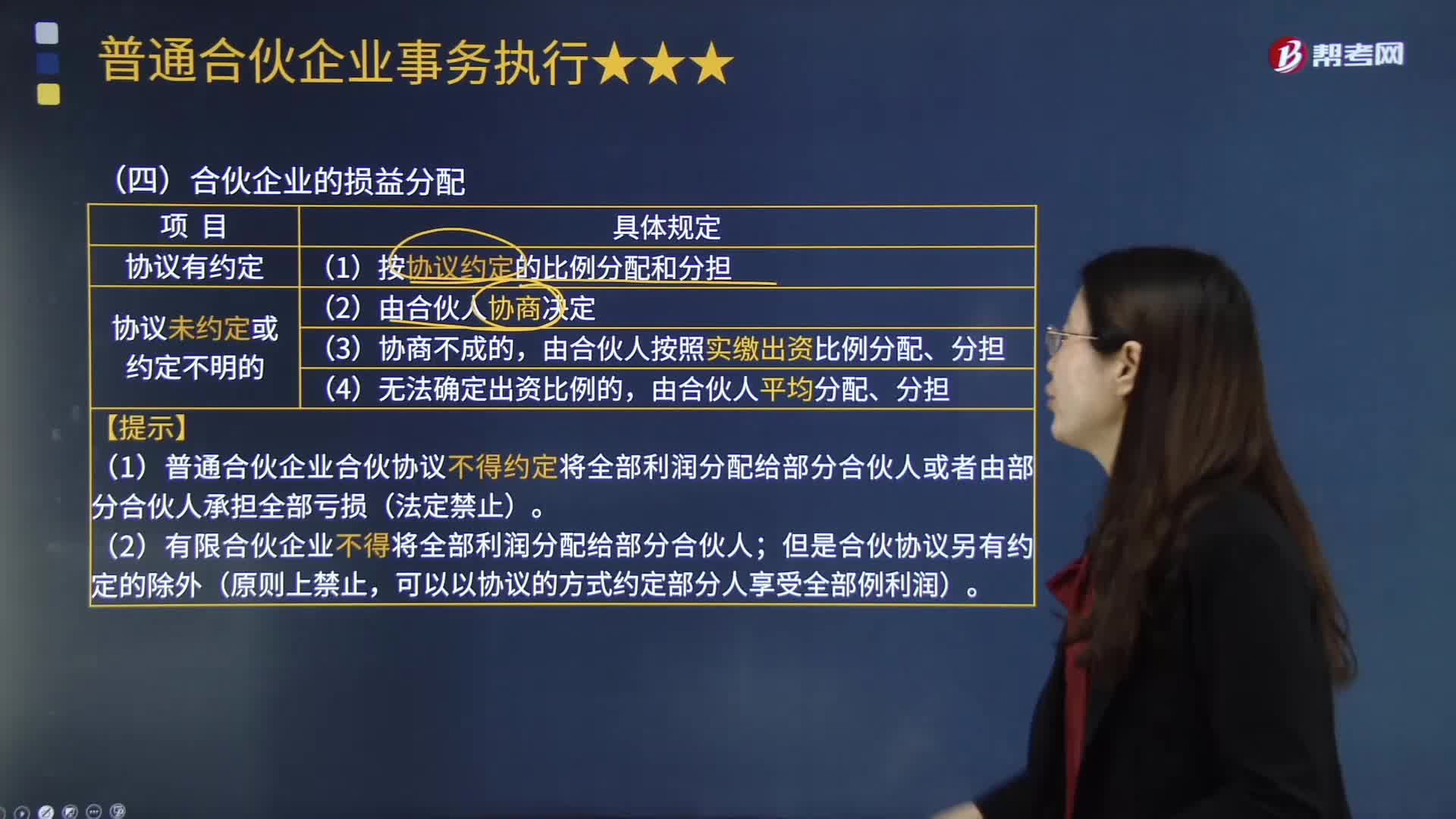

05:26合伙企業(yè)的損益分配原則是什么?:合伙企業(yè)的損益分配原則是什么?是指以合伙企業(yè)的名義從事經(jīng)營(yíng)活動(dòng)所形成的虧損(虧損即利潤(rùn)為負(fù)數(shù)的狀態(tài))。合伙損益分配包含合伙企業(yè)的利潤(rùn)分配與虧損分擔(dān)兩個(gè)方面,對(duì)合伙損益分配原則,(1)合伙企業(yè)的利潤(rùn)分配、虧損分擔(dān),按照合伙協(xié)議的約定辦理;合伙協(xié)議未約定或者約定不明確的,由合伙人按照實(shí)繳出資比例分配、分擔(dān);

03:43

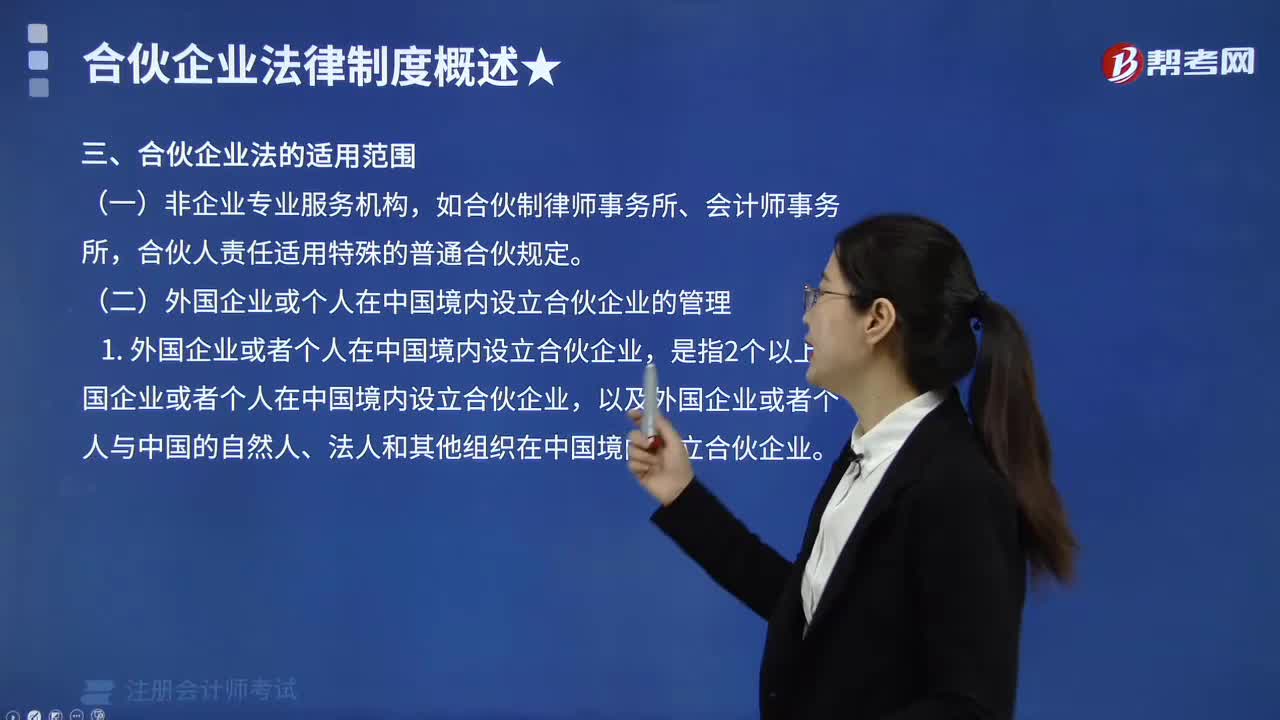

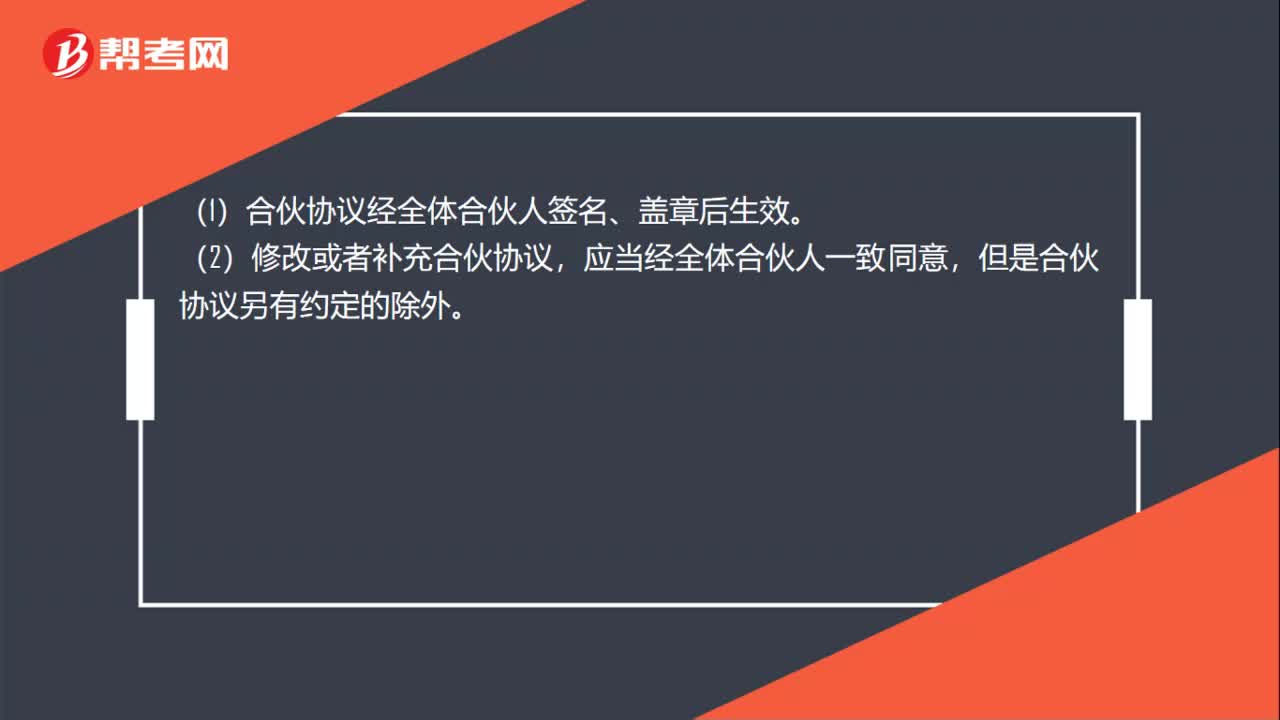

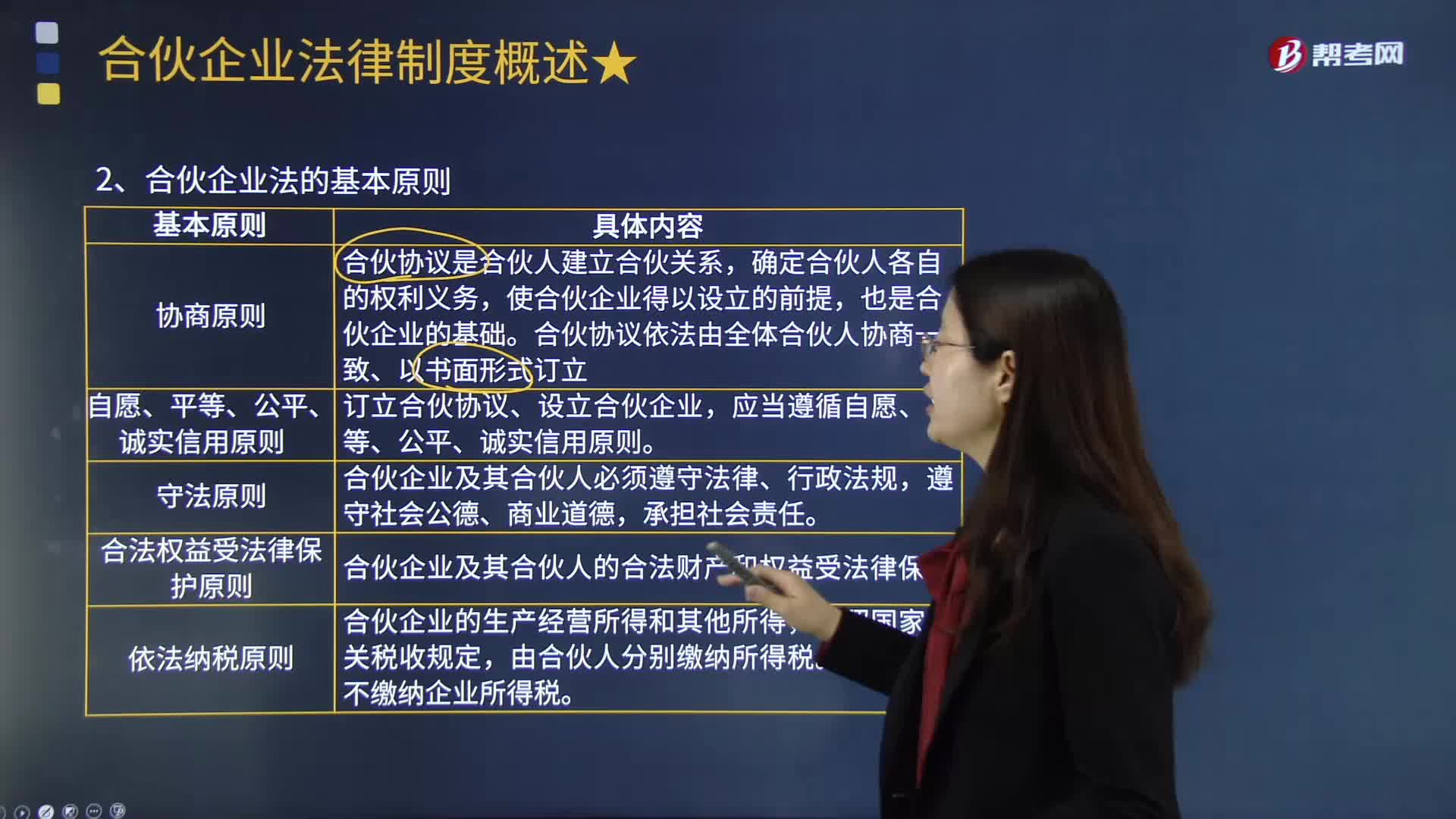

03:43合伙企業(yè)法的基本原則有哪些?:合伙企業(yè)法的基本原則有哪些?合伙企業(yè)是指自然人、法人和其他組織依照《合伙企業(yè)法》在中國(guó)境內(nèi)設(shè)立的普通合伙企業(yè)和有限合伙企業(yè)。《合伙企業(yè)法》規(guī)定了下列基本原則:使合伙企業(yè)得以設(shè)立的前提。合伙協(xié)議依法由全體合伙人協(xié)商一致、以書面形式訂立,合伙企業(yè)及其合伙人必須遵守法律、行政法規(guī)。合伙企業(yè)及其合伙人的合法財(cái)產(chǎn)和權(quán)益受法律保護(hù)。合伙企業(yè)不繳納企業(yè)所得稅。甲有限合伙企業(yè)實(shí)現(xiàn)利潤(rùn) 300 萬元。

06:01

06:01什么是稅法適用原則?:什么是稅法適用原則?稅法適用原則是指稅務(wù)行政機(jī)關(guān)和司法機(jī)關(guān)運(yùn)用稅收法律規(guī)范解決具體問題所必須遵循的準(zhǔn)則。稅法適用原則在一定程度上體現(xiàn)著稅法的立法原則,首先明確稅法的六項(xiàng)適用原則:法律不溯及既往原則;在于使法律規(guī)定具體化的過程中,以達(dá)到稅法認(rèn)可的各項(xiàng)稅收政策目標(biāo),稅法適用原則并不違背稅法基本原則,而且在一定程度上體現(xiàn)著稅法基本原則,是稅法基本原則的具體化。稅法適用原則含有更多的法律技術(shù)性準(zhǔn)則。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日