下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:45

04:45匯票保證的效力有哪些?:匯票保證的效力有哪些?保證人對合法取得匯票的持票人所享有的匯票權(quán)利。承擔(dān)保證責(zé)任,被保證人的債務(wù)因票據(jù)記載事項欠缺(形式問題)而無效的除外,保證人應(yīng)當(dāng)與被保證人對持票人承擔(dān)連帶責(zé)任,持票人有權(quán)向保證人請求付款。保證人應(yīng)當(dāng)足額付款,E是否承擔(dān)連帶責(zé)任。2. 共同保證人的責(zé)任,保證人為兩人以上的,保證人之間承擔(dān)連帶責(zé)任?保證人清償匯票債務(wù)后可以行使持票人對被保證人及其前手的追索權(quán)

01:59

01:59匯票出票有哪些效力?:匯票出票的效力有:(1)對出票人的效力,出票人簽發(fā)匯票后。【提示】出票人在匯票得不到承兌或者付款時。應(yīng)當(dāng)依法向持票人清償票據(jù)金額、相關(guān)的利息和費用,付款人并不因此而有付款義務(wù)。只有在其對匯票進(jìn)行承兌后。付款人才成為匯票上的主債務(wù)人,(3)對收款人的效力;【例題·單選題】匯票出票行為的效力是( )。B.付款人對出票人負(fù)有債務(wù)D.出票人擔(dān)保承兌和付款【解析】出票人簽發(fā)匯票后

00:48

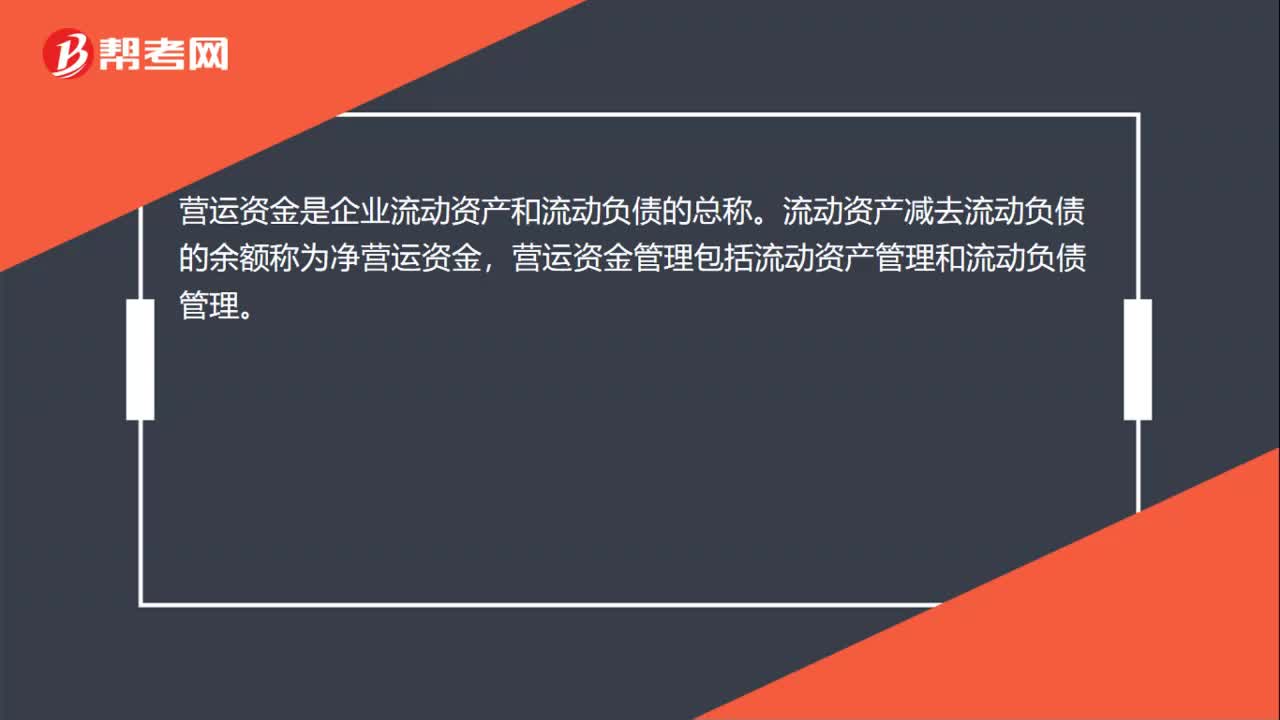

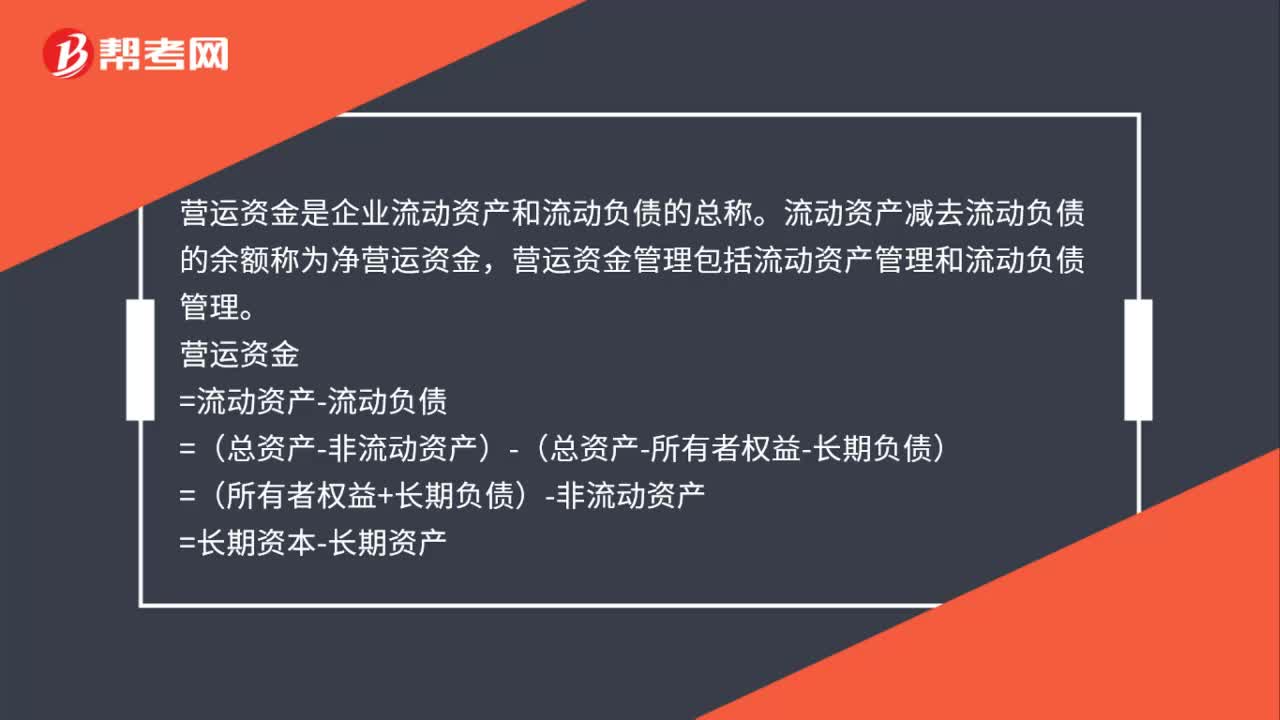

00:48營運資金是什么?:營運資金是企業(yè)流動資產(chǎn)和流動負(fù)債的總稱。流動資產(chǎn)減去流動負(fù)債的余額稱為凈營運資金,營運資金管理包括流動資產(chǎn)管理和流動負(fù)債管理。營運資金=流動資產(chǎn)-流動負(fù)債=(總資產(chǎn)-非流動資產(chǎn))-(總資產(chǎn)-所有者權(quán)益-長期負(fù)債)=(所有者權(quán)益+長期負(fù)債)-非流動資產(chǎn)=長期資本-長期資產(chǎn)

00:28

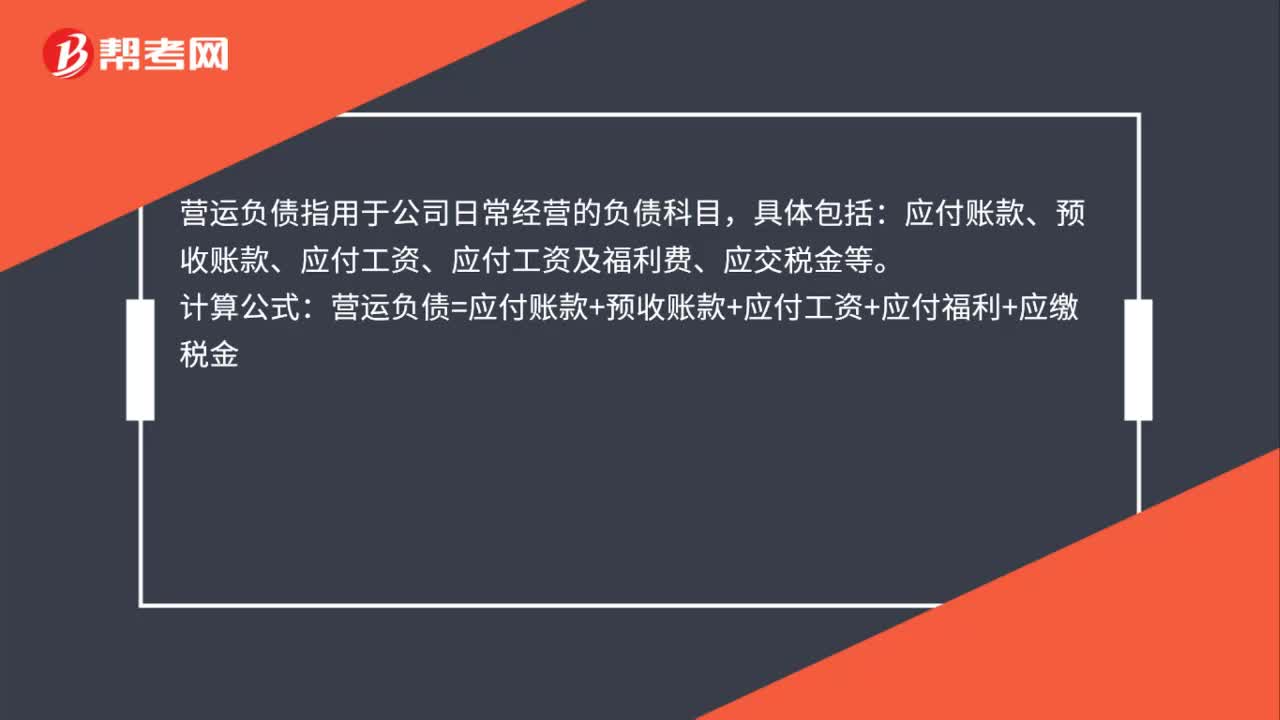

00:28營運負(fù)債是什么?:營運負(fù)債是什么?營運負(fù)債指用于公司日常經(jīng)營的負(fù)債科目,具體包括:應(yīng)付賬款、應(yīng)付賬款、應(yīng)付工資、應(yīng)付工資及福利費、應(yīng)交稅金等。計算公式:營運負(fù)債=應(yīng)付賬款+預(yù)收賬款+應(yīng)付工資+應(yīng)付福利+應(yīng)繳稅金

01:03

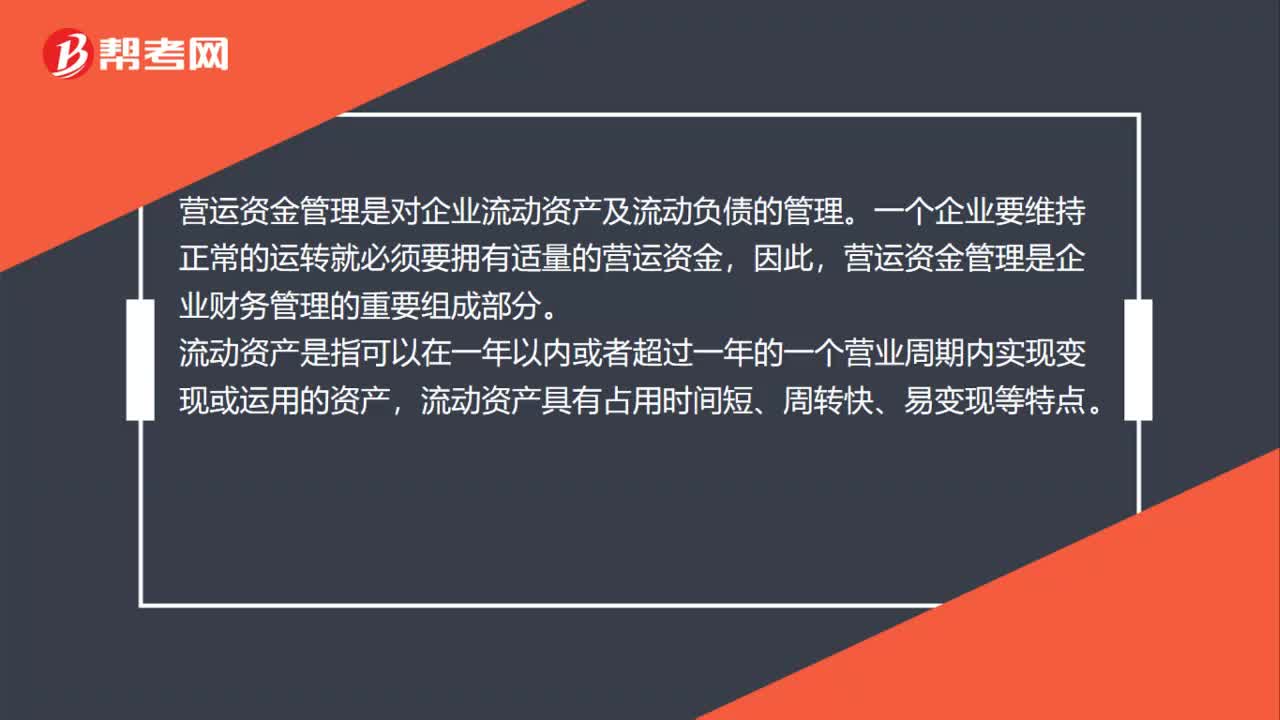

01:03營運資金管理主要內(nèi)容有哪些?:營運資金管理主要內(nèi)容有哪些?營運資金管理是對企業(yè)流動資產(chǎn)及流動負(fù)債的管理。一個企業(yè)要維持正常的運轉(zhuǎn)就必須要擁有適量的營運資金,營運資金管理是企業(yè)財務(wù)管理的重要組成部分。流動資產(chǎn)是指可以在一年以內(nèi)或者超過一年的一個營業(yè)周期內(nèi)實現(xiàn)變現(xiàn)或運用的資產(chǎn),流動資產(chǎn)具有占用時間短、周轉(zhuǎn)快、易變現(xiàn)等特點。企業(yè)擁有較多的流動資產(chǎn),可在一定程度上降低財務(wù)風(fēng)險。流動資產(chǎn)在資產(chǎn)負(fù)債表上主要包括以下項目:

00:21

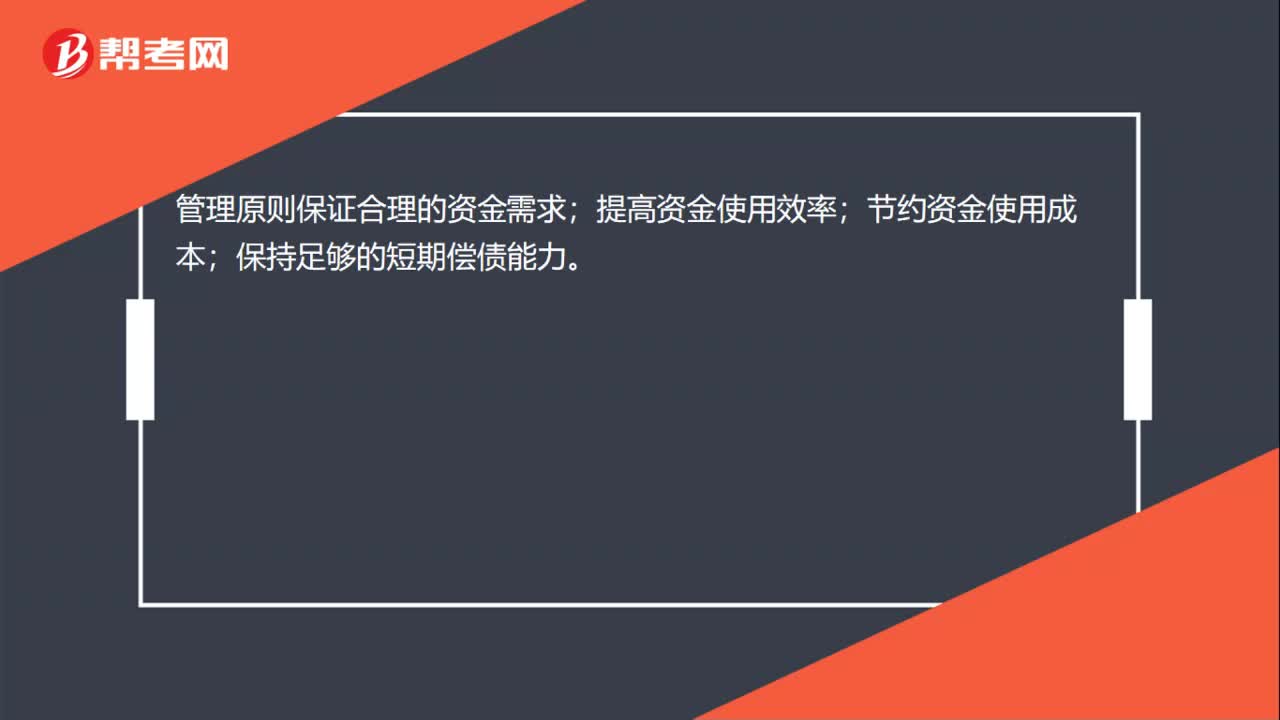

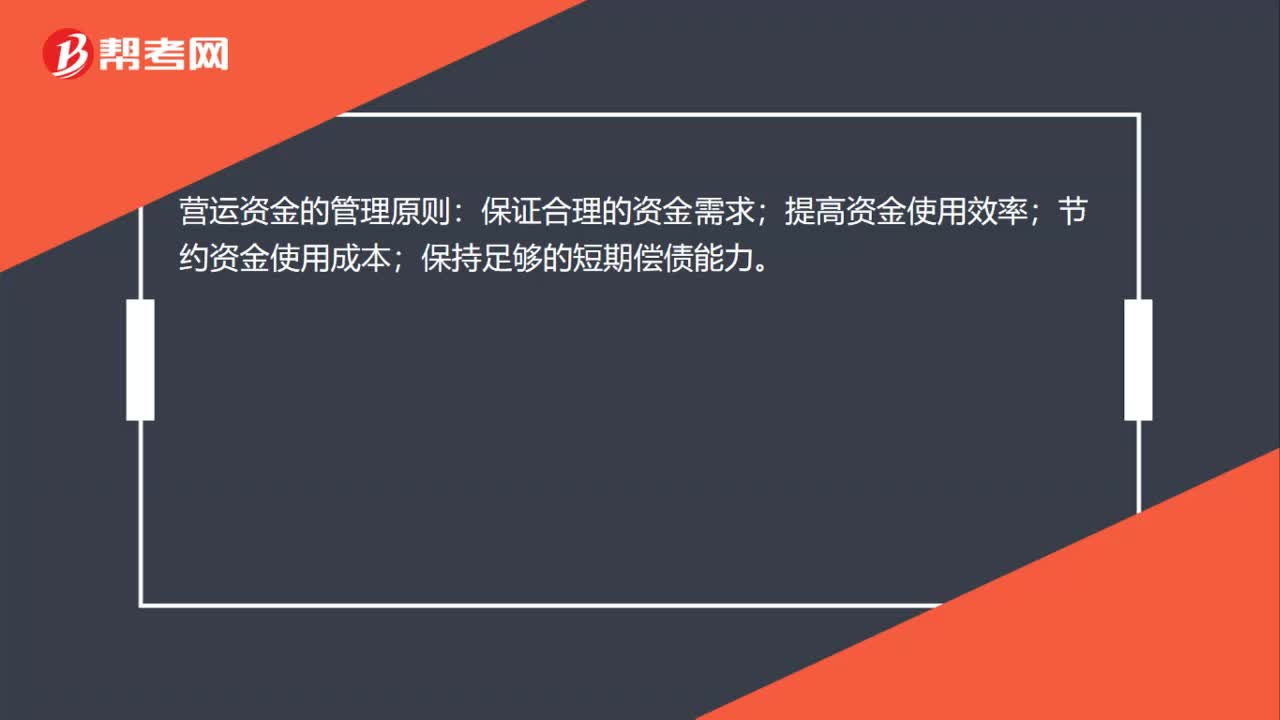

00:21營運資金管理原則有哪些?:營運資金的管理原則:保證合理的資金需求;提高資金使用效率;節(jié)約資金使用成本;保持足夠的短期償債能力。

00:40

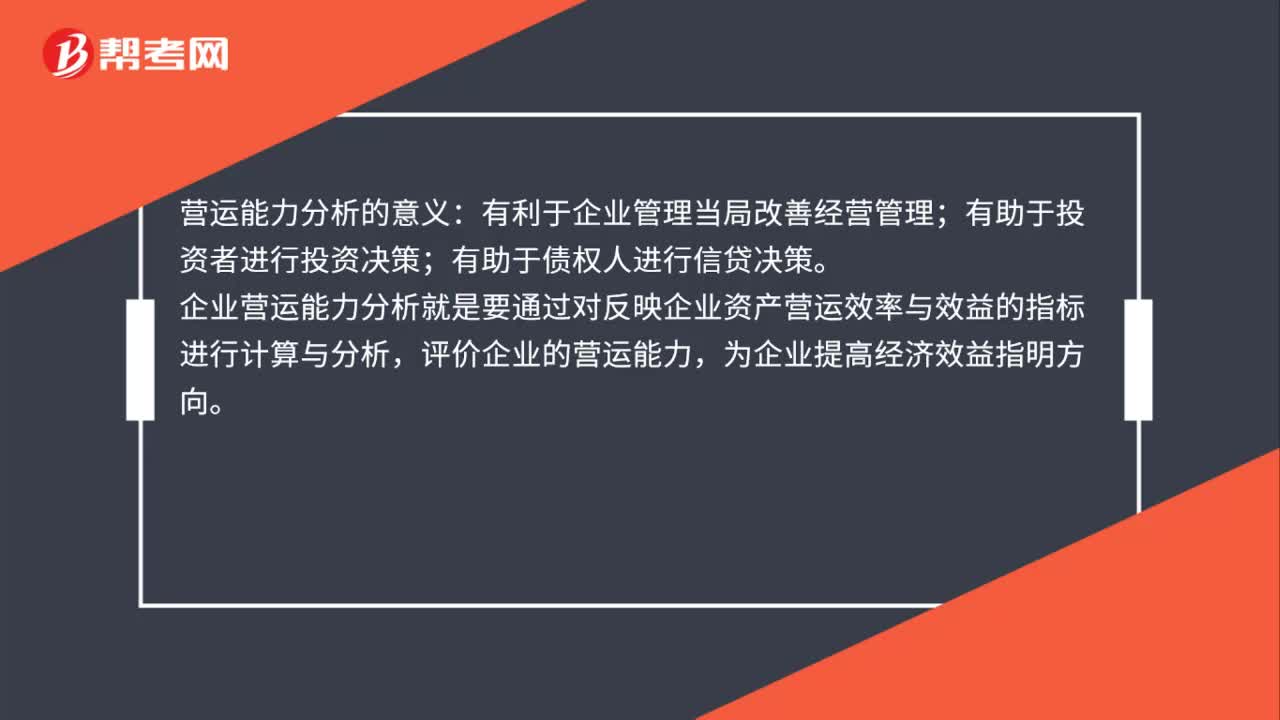

00:40營運能力分析的意義是什么?:營運能力分析的意義:有利于企業(yè)管理當(dāng)局改善經(jīng)營管理;有助于投資者進(jìn)行投資決策;有助于債權(quán)人進(jìn)行信貸決策。企業(yè)營運能力分析就是要通過對反映企業(yè)資產(chǎn)營運效率與效益的指標(biāo)進(jìn)行計算與分析,評價企業(yè)的營運能力,為企業(yè)提高經(jīng)濟效益指明方向。

01:34

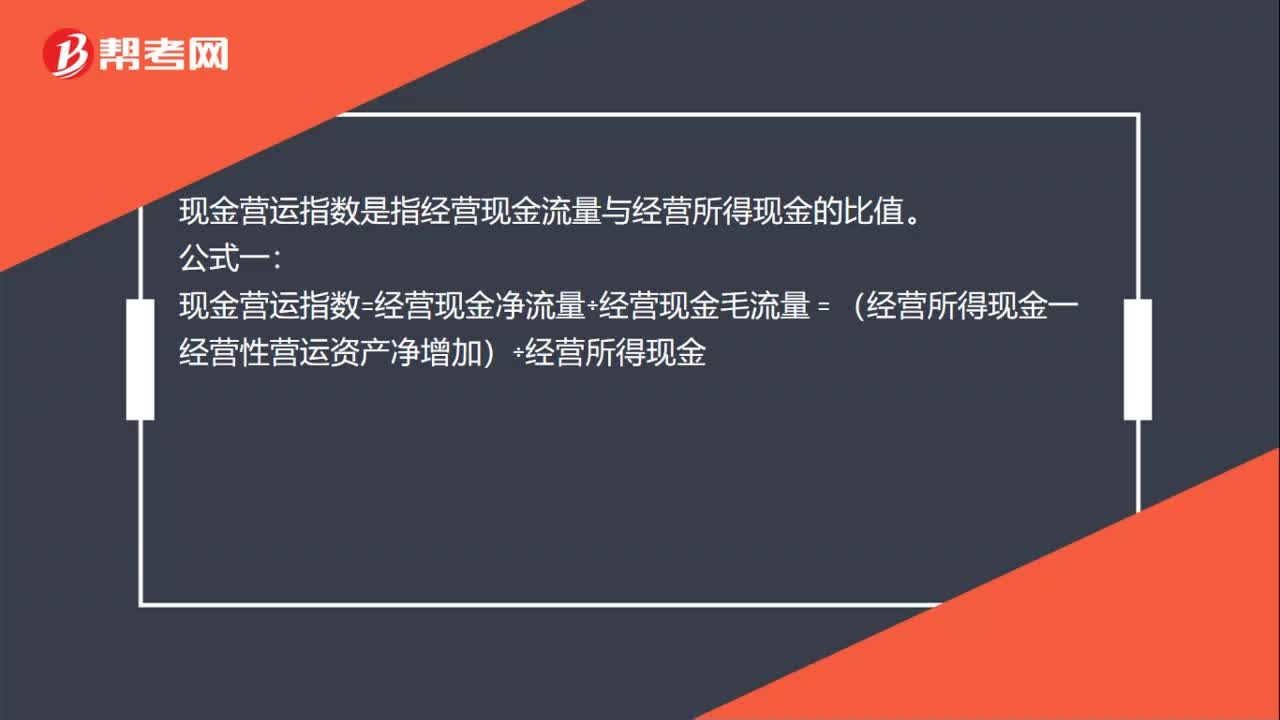

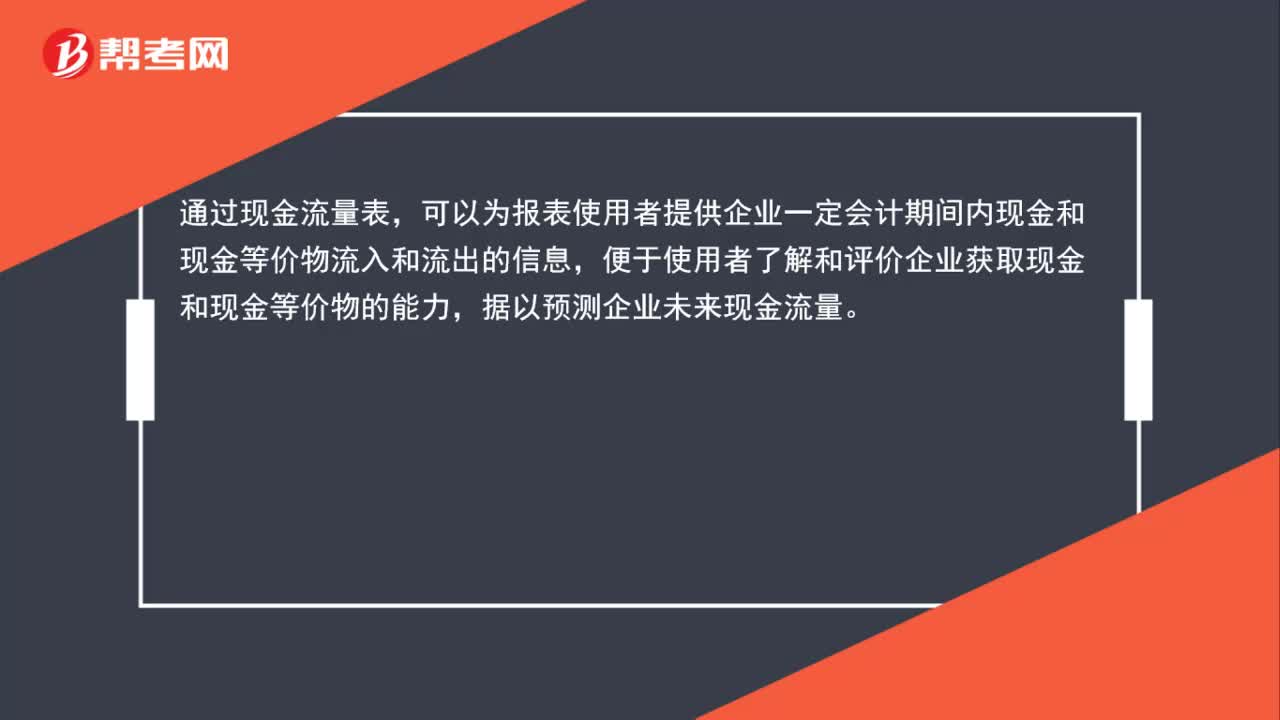

01:34現(xiàn)金流量表分析指標(biāo)有哪些?:現(xiàn)金流量表分析指標(biāo)有哪些?現(xiàn)金流量表是反映企業(yè)在一定會計期間現(xiàn)金和現(xiàn)金等價物流入和流出的報表。通過現(xiàn)金流量表,可以為報表使用者提供企業(yè)一定會計期間內(nèi)現(xiàn)金和現(xiàn)金等價物流入和流出的信息,便于使用者了解和評價企業(yè)獲取現(xiàn)金和現(xiàn)金等價物的能力,現(xiàn)金流量是一定會計期間內(nèi)企業(yè)現(xiàn)金和現(xiàn)金等價物的流入和流出,企業(yè)從銀行提取現(xiàn)金、用現(xiàn)金購買短期到期的國庫券等現(xiàn)金和現(xiàn)金等價物之間的轉(zhuǎn)換不屬于現(xiàn)金流量。

01:05

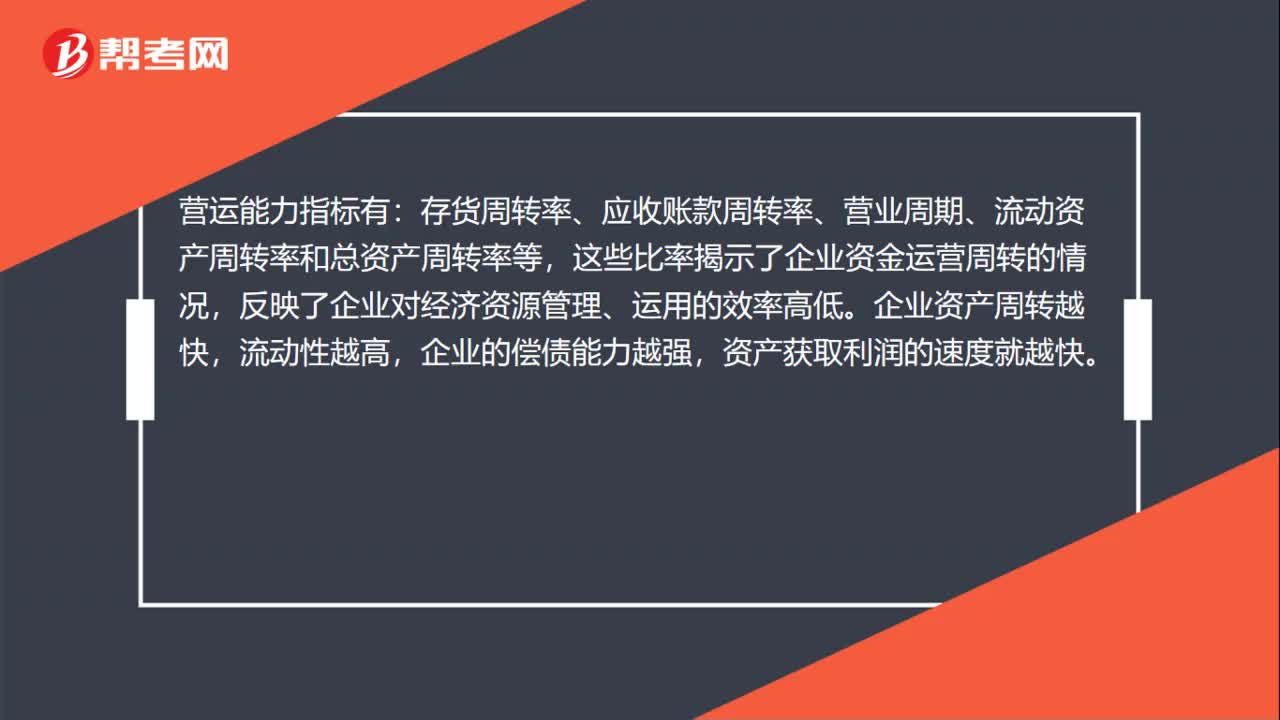

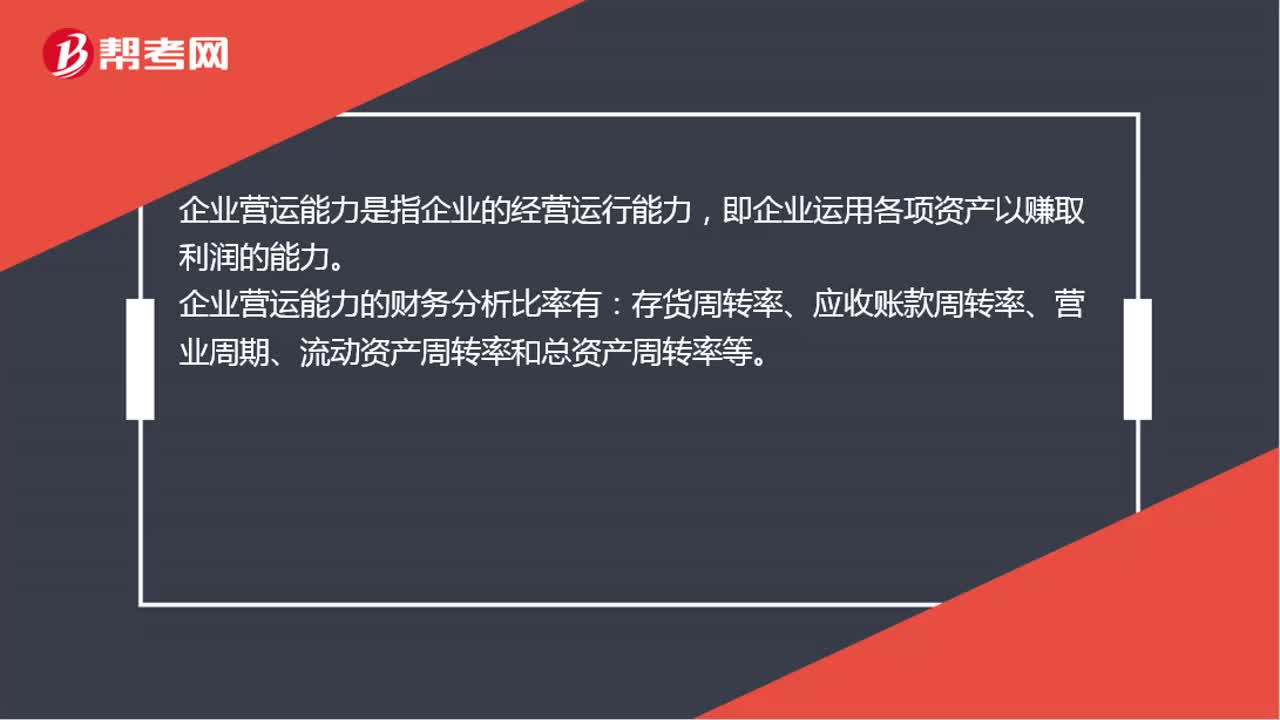

01:05企業(yè)營運能力是什么?:企業(yè)營運能力是什么?企業(yè)營運能力是指企業(yè)的經(jīng)營運行能力,即企業(yè)運用各項資產(chǎn)以賺取利潤的能力。企業(yè)營運能力的財務(wù)分析比率有:存貨周轉(zhuǎn)率、應(yīng)收賬款周轉(zhuǎn)率、營業(yè)周期、流動資產(chǎn)周轉(zhuǎn)率和總資產(chǎn)周轉(zhuǎn)率等。這些比率揭示了企業(yè)資金運營周轉(zhuǎn)的情況,反映了企業(yè)對經(jīng)濟資源管理、運用的效率高低。企業(yè)資產(chǎn)周轉(zhuǎn)越快,流動性越高,企業(yè)的償債能力越強,資產(chǎn)獲取利潤的速度就越快。

11:14

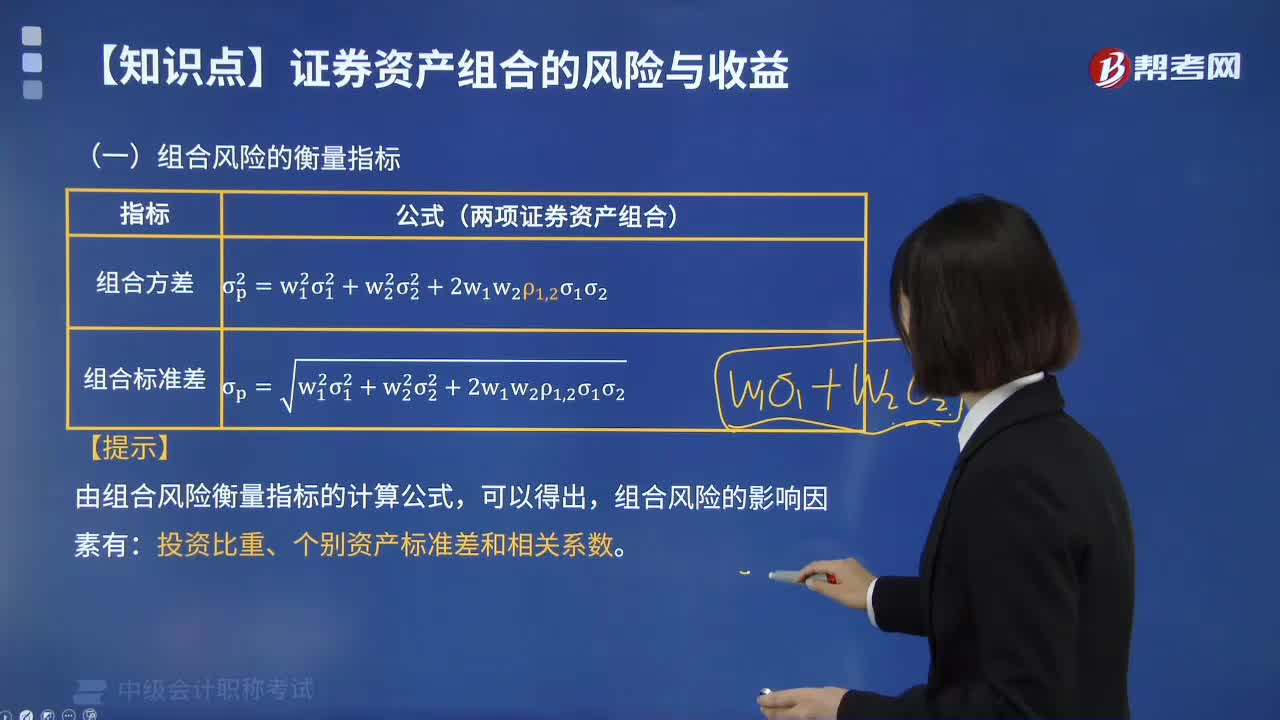

11:14組合風(fēng)險的衡量指標(biāo)有哪些?:組合風(fēng)險的衡量指標(biāo):①組合方差;②組合標(biāo)準(zhǔn)差。由組合風(fēng)險衡量指標(biāo)的計算公式,組合風(fēng)險的影響因素有。投資比重、個別資產(chǎn)標(biāo)準(zhǔn)差和相關(guān)系數(shù):相關(guān)系數(shù)與組合風(fēng)險之間的關(guān)系如下所示,完全正相關(guān),收益率變化方向和變化幅度完全相同。組合不能降低任何風(fēng)險:完全負(fù)相關(guān),即它們的收益率變化方向相反且變化幅度完全相同,兩者之間的風(fēng)險可以充分地相互抵消。不完全的相關(guān)關(guān)系資產(chǎn)組合可以分散風(fēng)險但不能完全分散風(fēng)險

02:02

02:02按預(yù)算指標(biāo)覆蓋的時間長短,企業(yè)預(yù)算有哪些分類?:按預(yù)算指標(biāo)覆蓋的時間長短,企業(yè)預(yù)算有哪些分類?按預(yù)算指標(biāo)覆蓋的時間長短,企業(yè)預(yù)算可分為長期預(yù)算和短期預(yù)算。通常將預(yù)算期在1年以內(nèi)(含1年)的預(yù)算稱為短期預(yù)算,預(yù)算期在1年以上的預(yù)算稱為長期預(yù)算。【例題·多選題】下列關(guān)于財務(wù)預(yù)算的表述中,A.財務(wù)預(yù)算多為長期預(yù)算,B.財務(wù)預(yù)算又被稱作總預(yù)算,C.財務(wù)預(yù)算是全面預(yù)算體系的最后環(huán)節(jié),D.財務(wù)預(yù)算主要包括資金預(yù)算和預(yù)計財務(wù)報表。

00:50

00:50資本結(jié)構(gòu)指標(biāo)有哪些?:資本結(jié)構(gòu)指標(biāo)有哪些?資本結(jié)構(gòu)指標(biāo)有股東權(quán)益比率、資產(chǎn)負(fù)債比率、長期負(fù)債比率、股東權(quán)益與固定資產(chǎn)比率。1.股東權(quán)益比率=(股東權(quán)益總額÷資產(chǎn)總額)×100%2.資產(chǎn)負(fù)債率=(負(fù)債總額÷資產(chǎn)總額)×100%3.長期負(fù)債比率=(長期負(fù)債÷資產(chǎn)總額)×100%4.股東權(quán)益與固定資產(chǎn)比率=(股東權(quán)益總額÷固定資產(chǎn)總額)×100%

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日