中級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:22

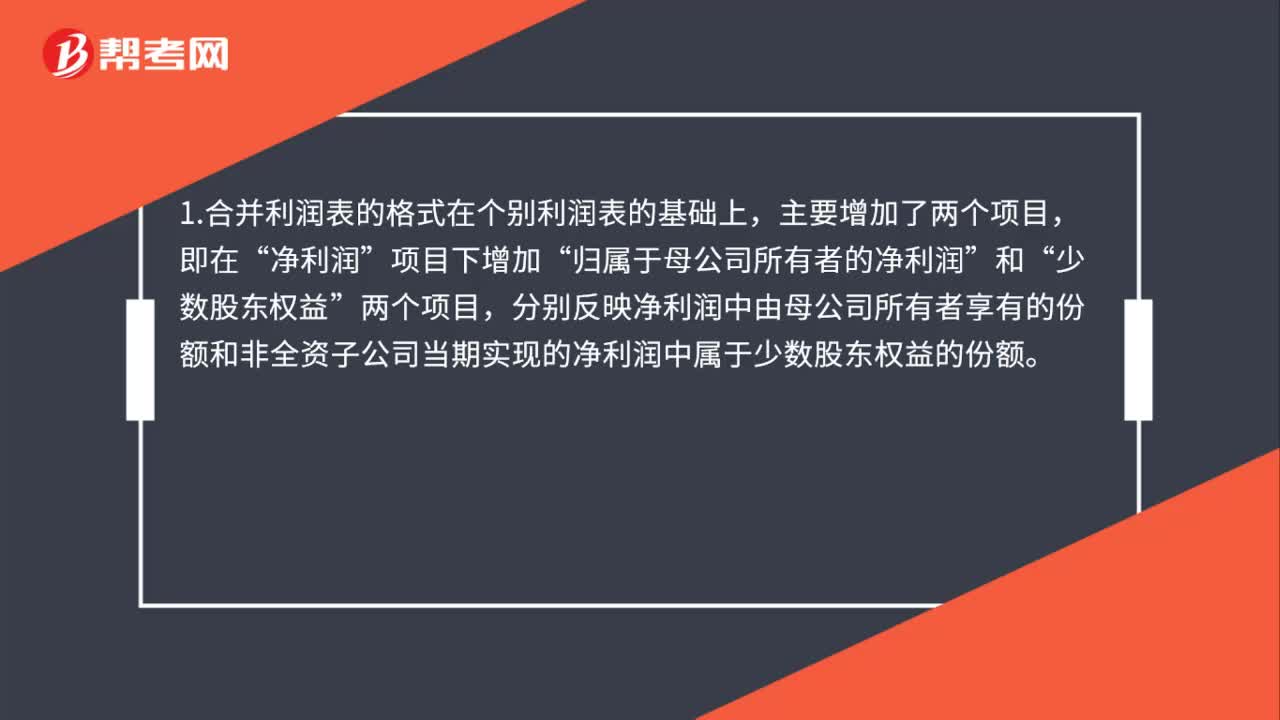

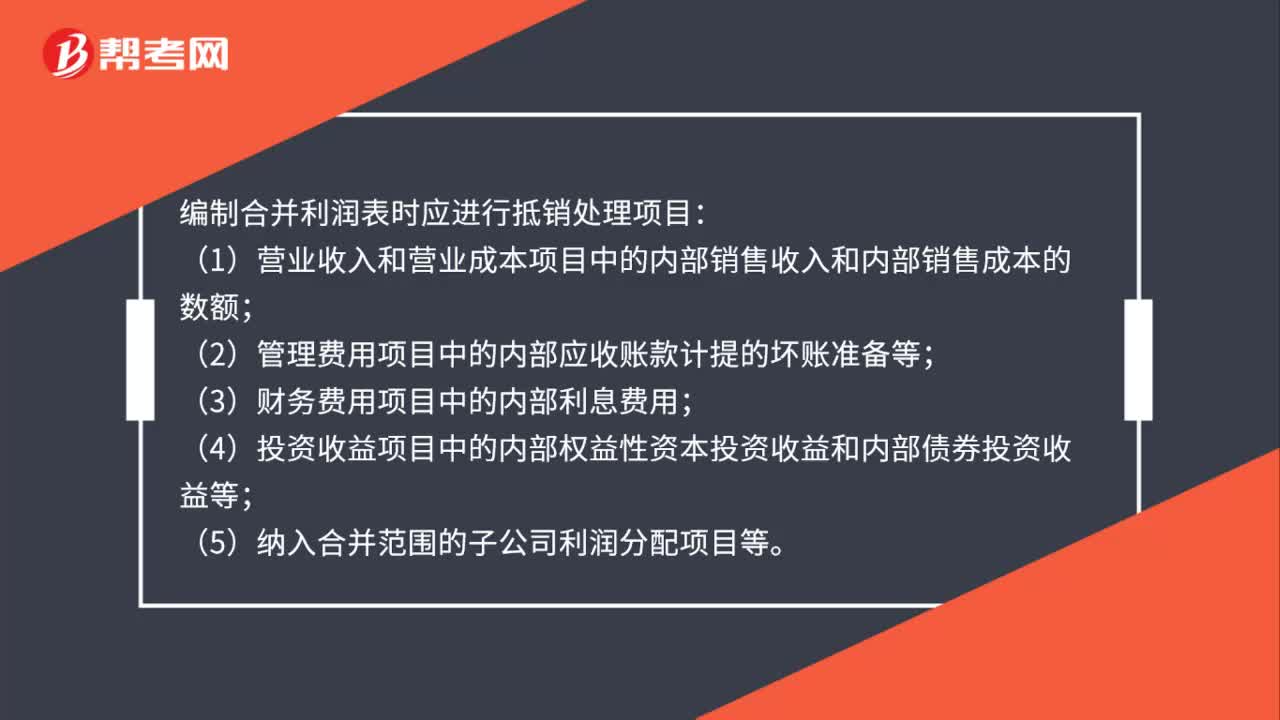

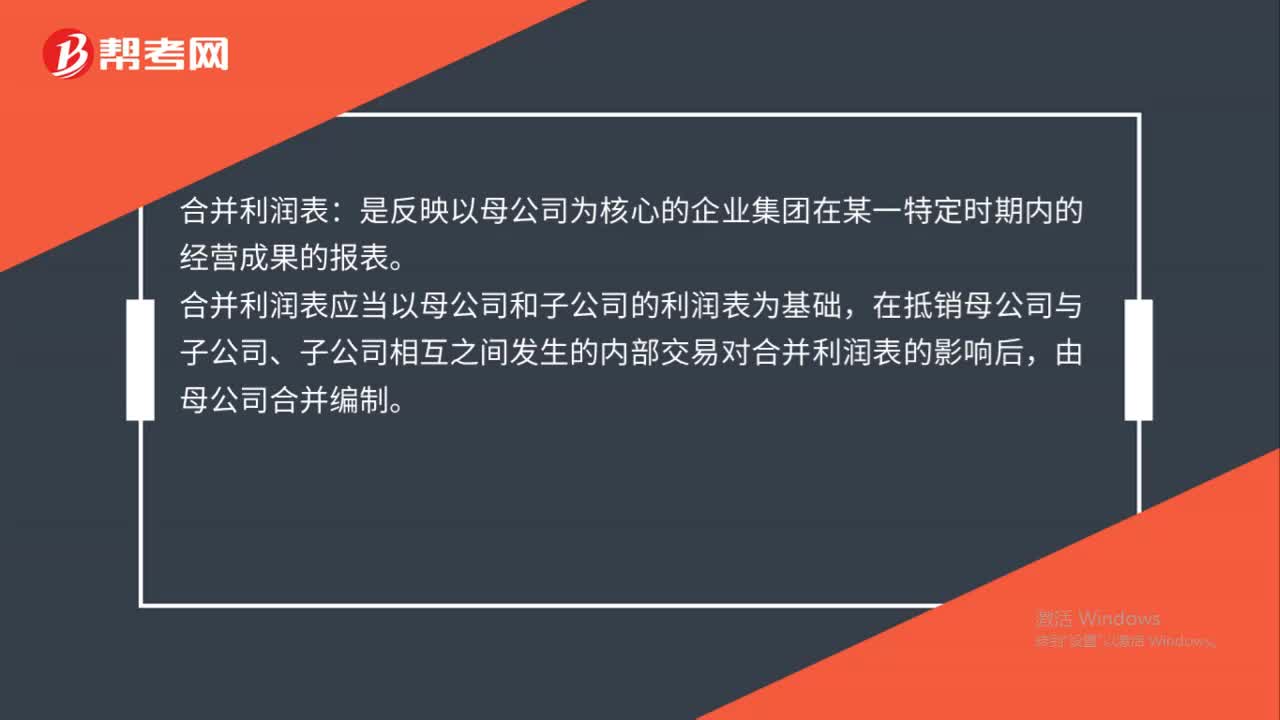

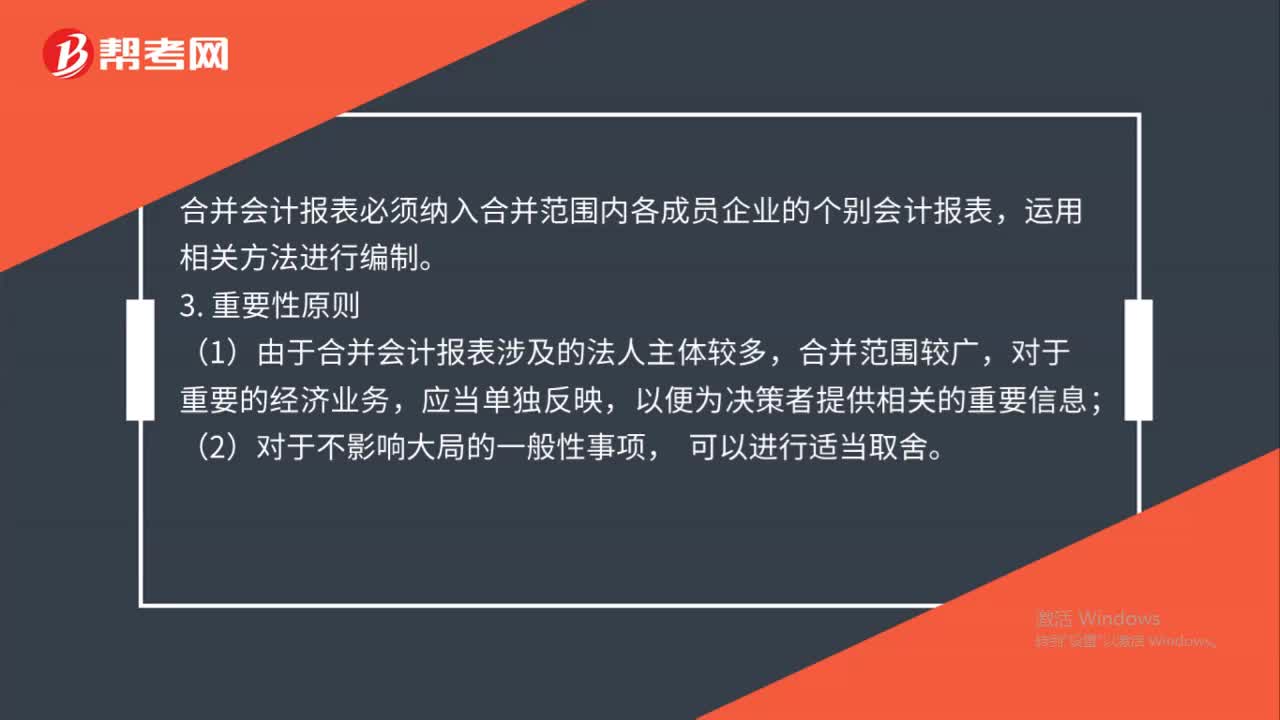

01:22合并財(cái)務(wù)報(bào)表編制原則有哪些?:合并財(cái)務(wù)報(bào)表編制原則有哪些?合并財(cái)務(wù)報(bào)表的編制既要遵循財(cái)務(wù)報(bào)表編制的真實(shí)可靠、內(nèi)容完整等一般要求,還要遵循以下幾個(gè)原則和要求:合并會(huì)計(jì)報(bào)表將納入合并范圍的各成員企業(yè)視同一個(gè)會(huì)計(jì)主體。編制主要通過(guò)抵消分錄和抵消內(nèi)部會(huì)計(jì)事項(xiàng)的影響來(lái)完成,2. 個(gè)別會(huì)計(jì)報(bào)表原則。合并會(huì)計(jì)報(bào)表必須納入合并范圍內(nèi)各成員企業(yè)的個(gè)別會(huì)計(jì)報(bào)表,運(yùn)用相關(guān)方法進(jìn)行編制,3.重要性原則,(1)由于合并會(huì)計(jì)報(bào)表涉及的法人主體較多。

00:40

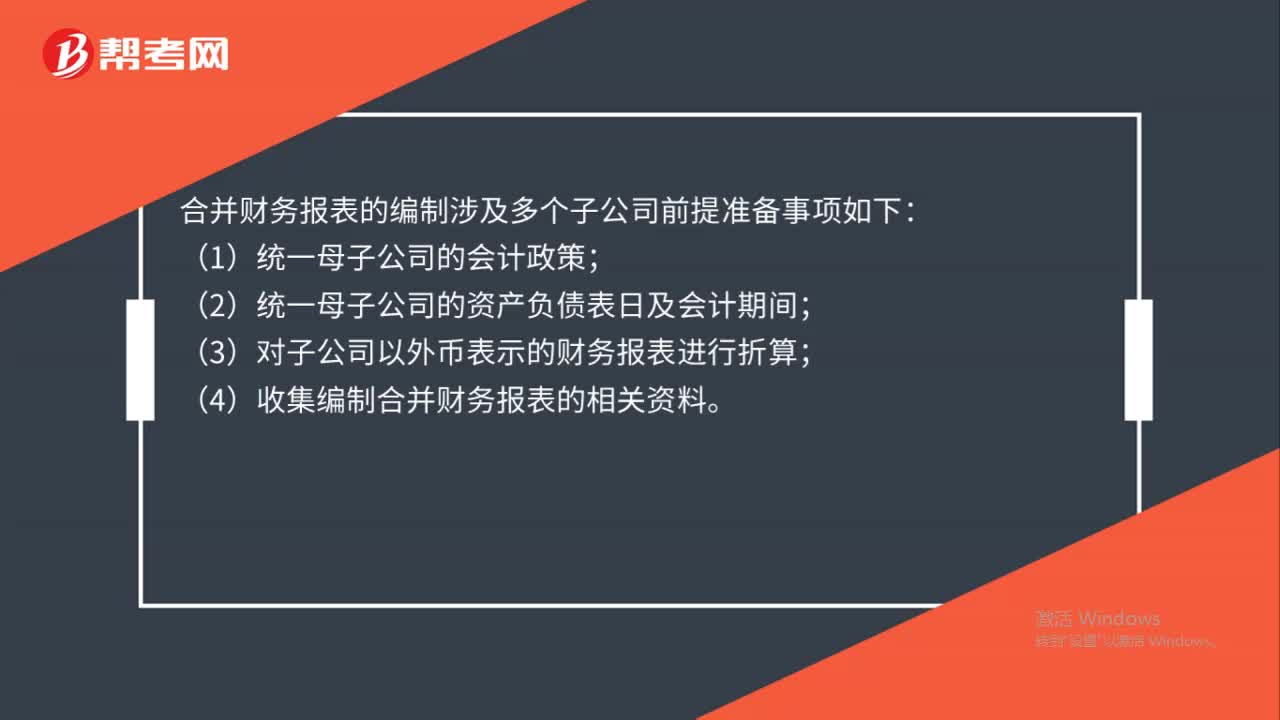

00:40合并財(cái)務(wù)報(bào)表編制前期準(zhǔn)備事項(xiàng)有哪些?:合并財(cái)務(wù)報(bào)表編制前期準(zhǔn)備事項(xiàng)有哪些?合并財(cái)務(wù)報(bào)表的編制涉及多個(gè)子公司前提準(zhǔn)備事項(xiàng)如下:(1)統(tǒng)一母子公司的會(huì)計(jì)政策;(2)統(tǒng)一母子公司的資產(chǎn)負(fù)債表日及會(huì)計(jì)期間;(3)對(duì)子公司以外幣表示的財(cái)務(wù)報(bào)表進(jìn)行折算;(4)收集編制合并財(cái)務(wù)報(bào)表的相關(guān)資料。

00:31

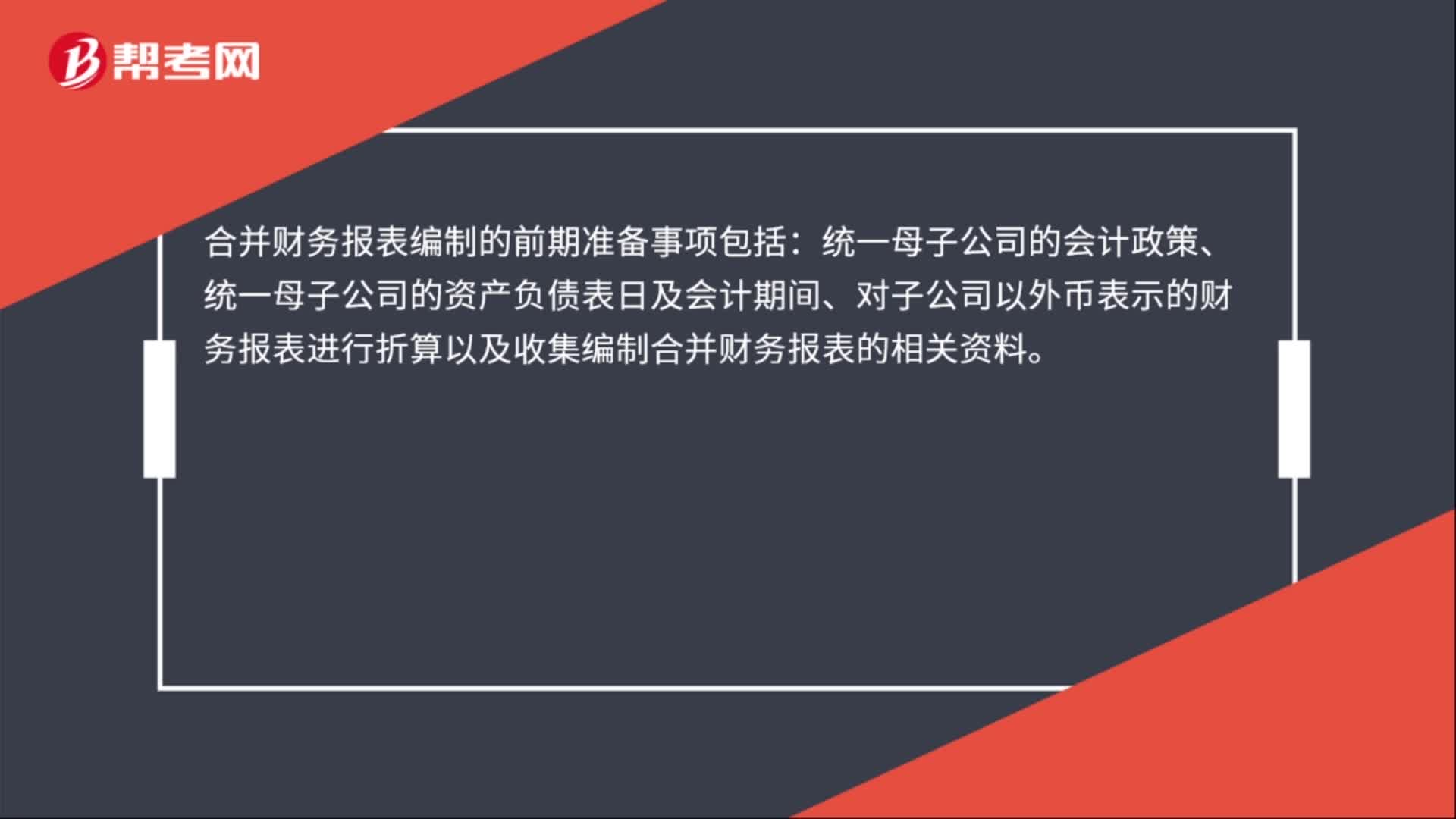

00:31合并財(cái)務(wù)報(bào)表編制的前期準(zhǔn)備事項(xiàng)包括哪些?:合并財(cái)務(wù)報(bào)表編制的前期準(zhǔn)備事項(xiàng)包括:統(tǒng)一母子公司的會(huì)計(jì)政策、統(tǒng)一母子公司的資產(chǎn)負(fù)債表日及會(huì)計(jì)期間、對(duì)子公司以外幣表示的財(cái)務(wù)報(bào)表進(jìn)行折算以及收集編制合并財(cái)務(wù)報(bào)表的相關(guān)資料。

00:56

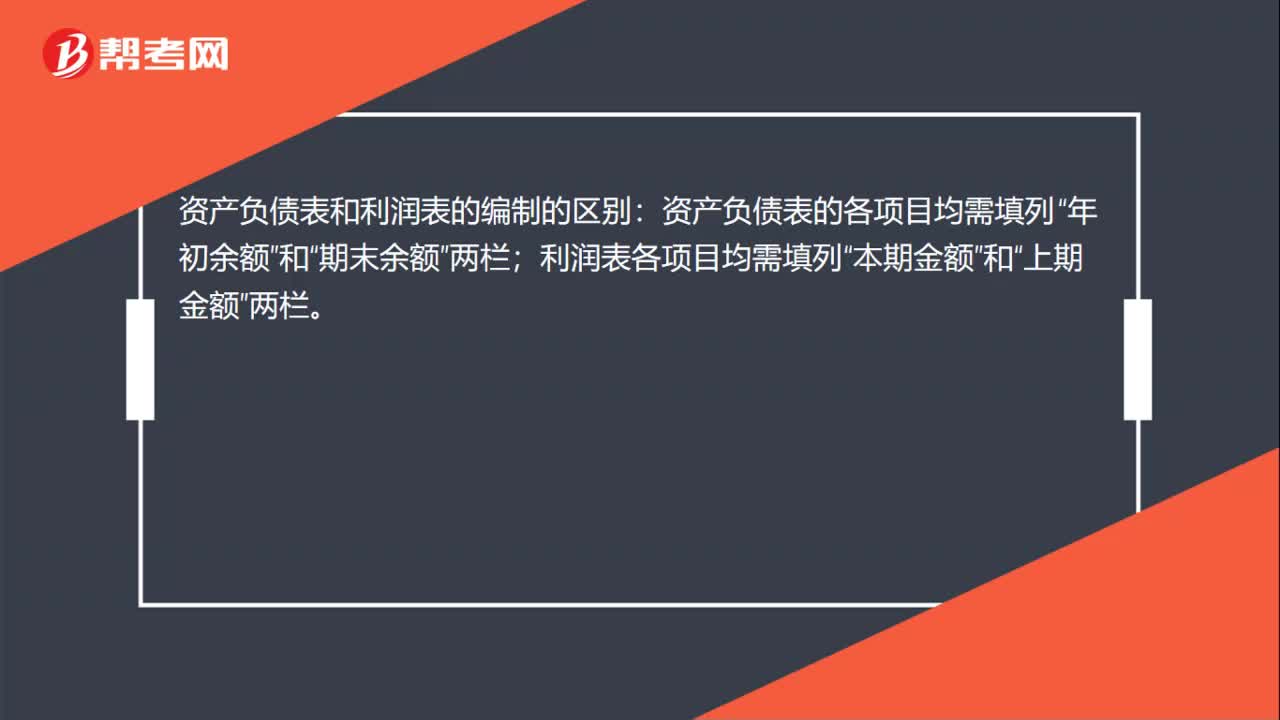

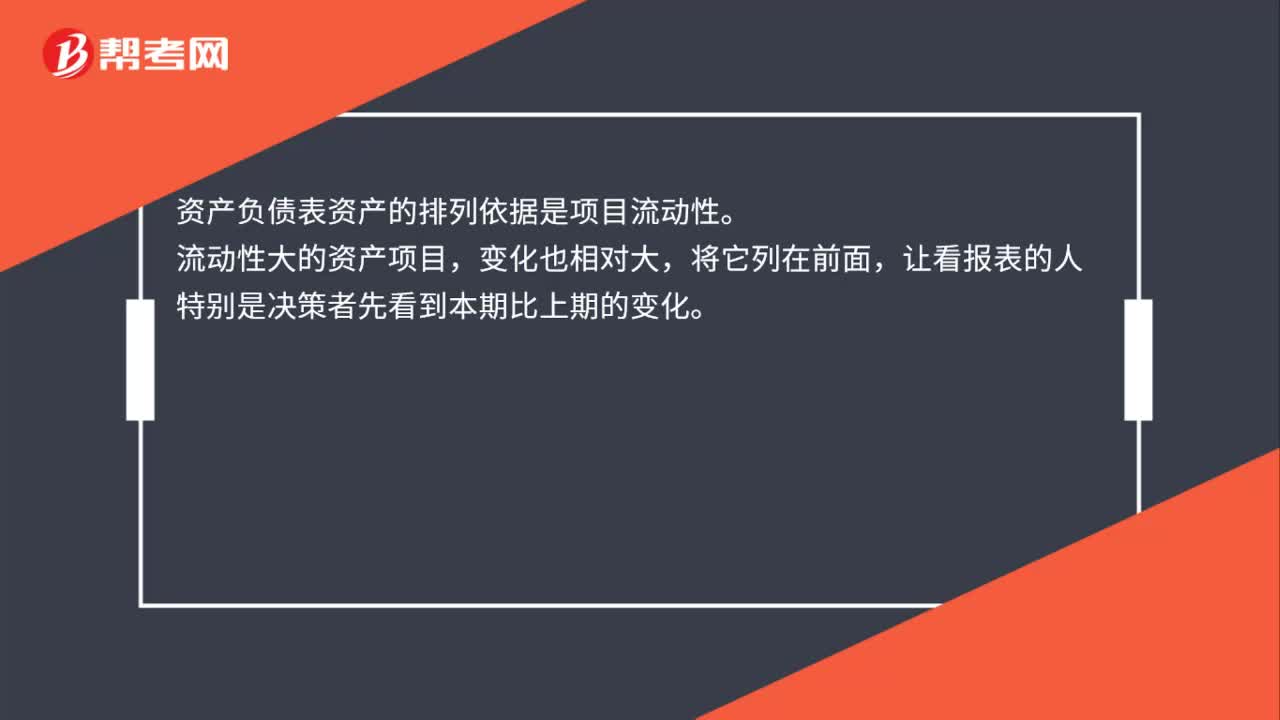

00:56資產(chǎn)負(fù)債表資產(chǎn)的排列依據(jù)是什么?:資產(chǎn)負(fù)債表資產(chǎn)的排列依據(jù)是什么?資產(chǎn)負(fù)債表資產(chǎn)的排列依據(jù)是項(xiàng)目流動(dòng)性。流動(dòng)性大的資產(chǎn)項(xiàng)目,變化也相對(duì)大,將它列在前面,讓看報(bào)表的人特別是決策者先看到本期比上期的變化。流動(dòng)性大的資產(chǎn),特別是企業(yè)的貨幣資金,是企業(yè)的血液,如果現(xiàn)金流出現(xiàn)問(wèn)題,企業(yè)將非常危險(xiǎn)。在編制資產(chǎn)負(fù)債表時(shí),將它列在最前面,清楚的看見(jiàn)變化。

00:21

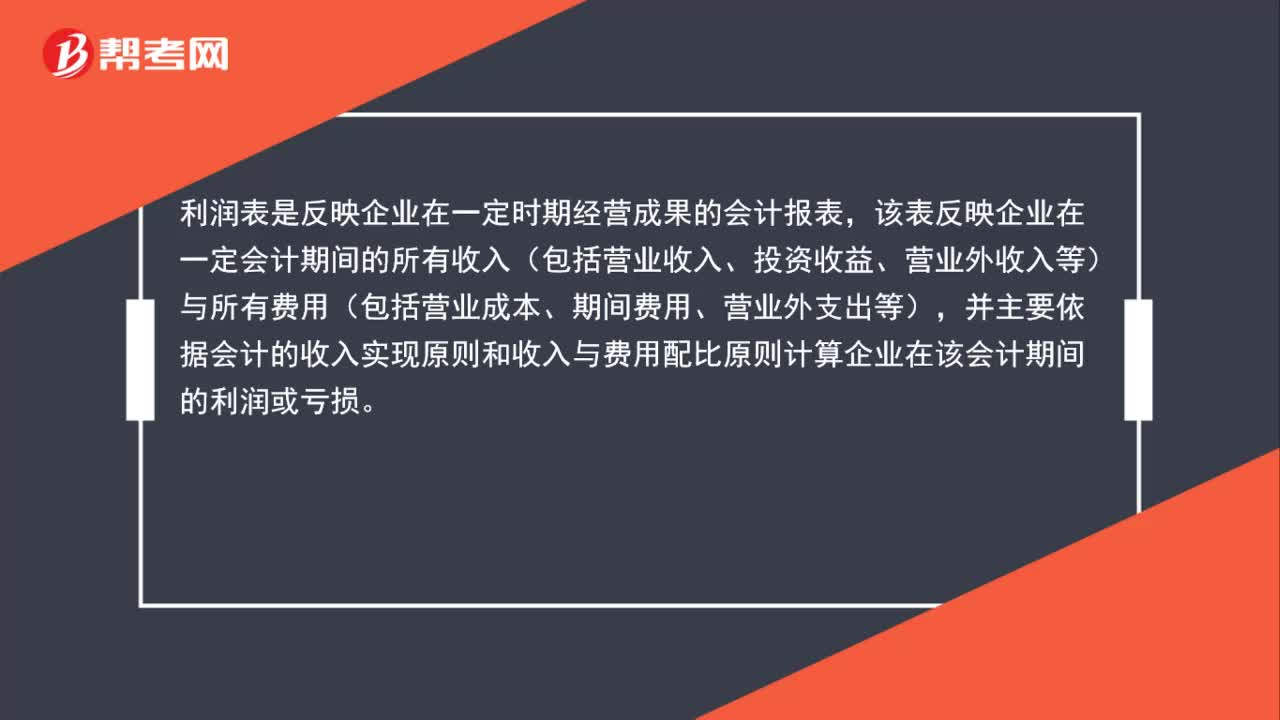

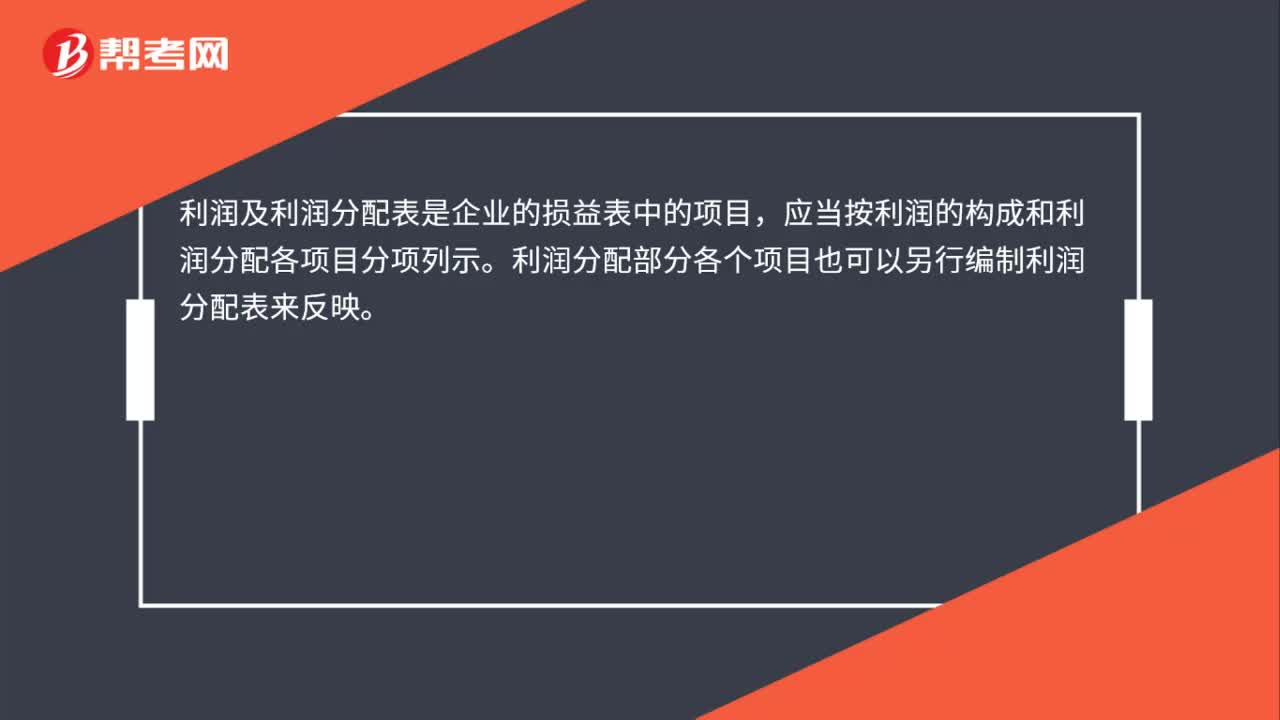

00:21利潤(rùn)及利潤(rùn)分配表是什么?:利潤(rùn)及利潤(rùn)分配表是什么?利潤(rùn)及利潤(rùn)分配表是企業(yè)的損益表中的項(xiàng)目,應(yīng)當(dāng)按利潤(rùn)的構(gòu)成和利潤(rùn)分配各項(xiàng)目分項(xiàng)列示。利潤(rùn)分配部分各個(gè)項(xiàng)目也可以另行編制利潤(rùn)分配表來(lái)反映。

00:47

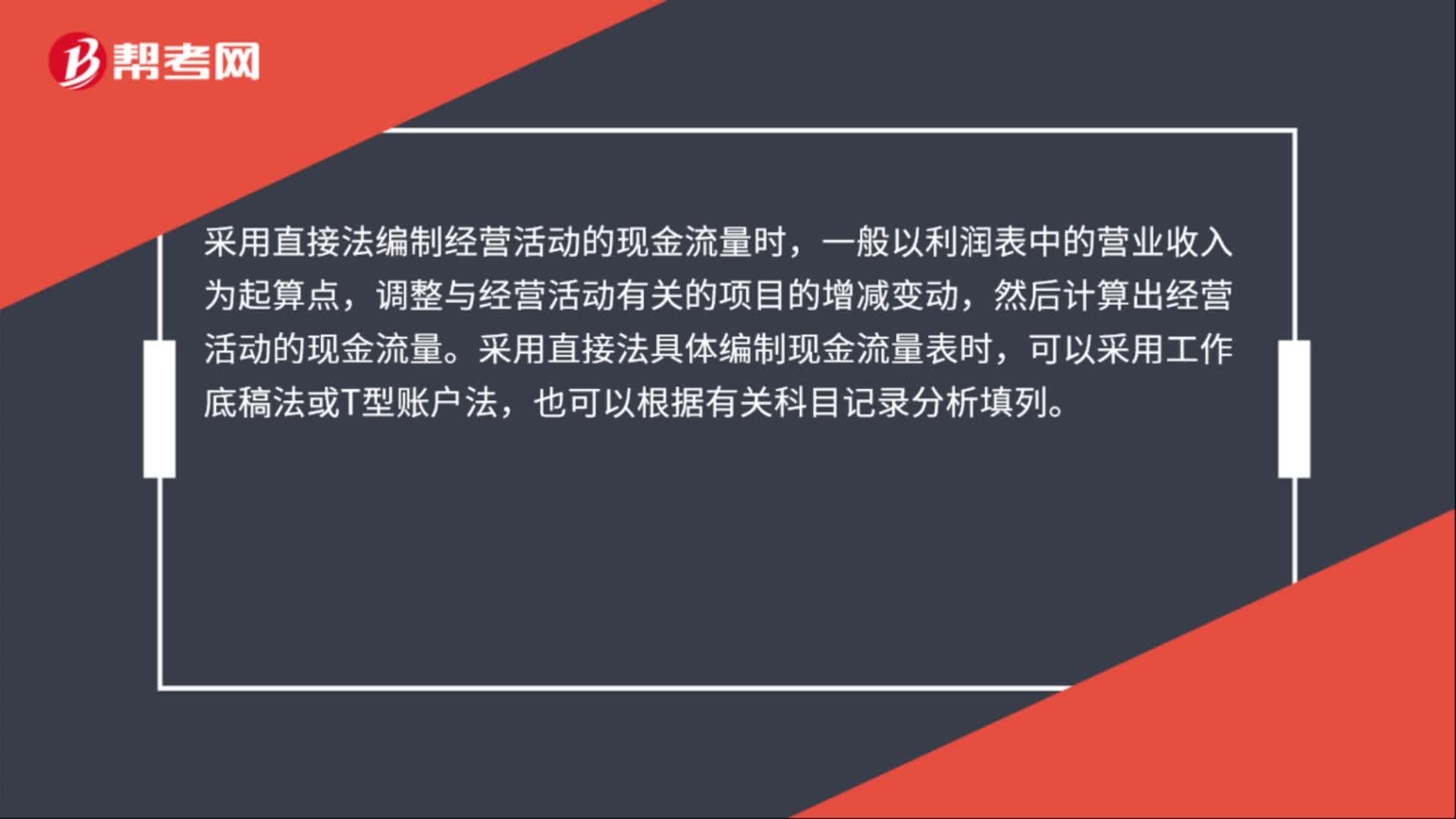

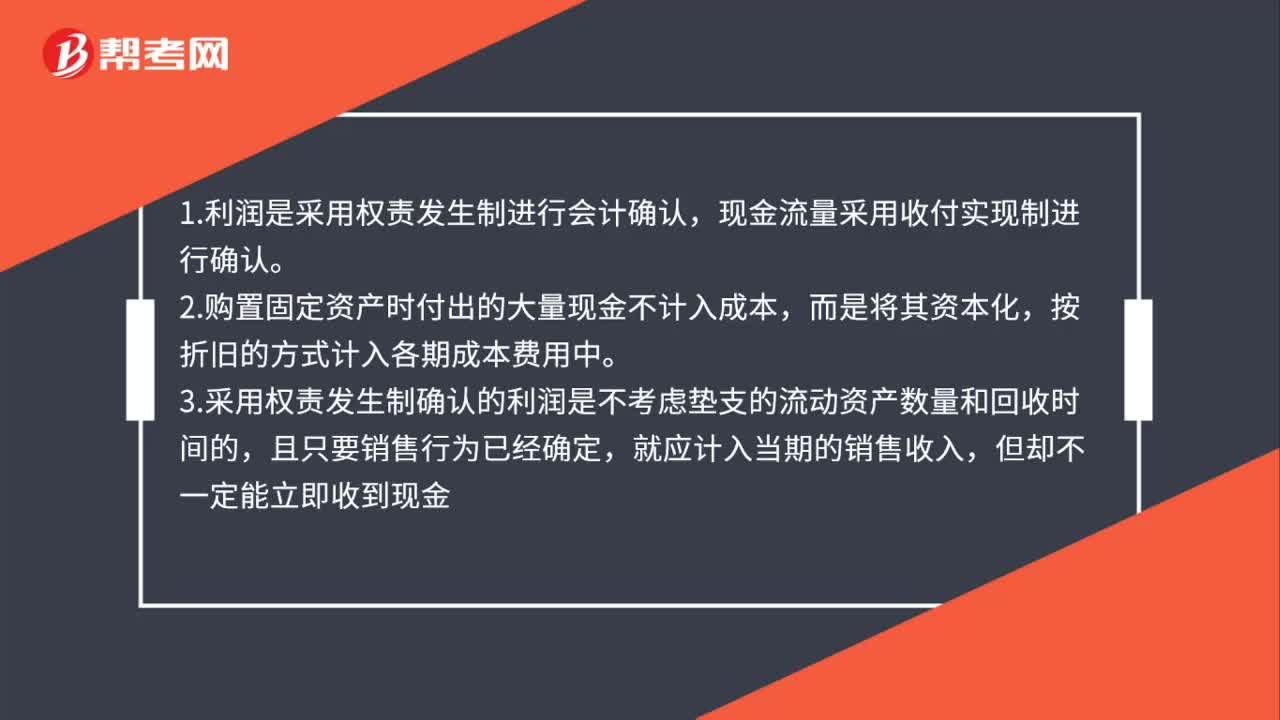

00:47利潤(rùn)與現(xiàn)金流量的差異主要表現(xiàn)在哪些方面?:利潤(rùn)與現(xiàn)金流量的差異主要表現(xiàn)在哪些方面?1.利潤(rùn)是采用權(quán)責(zé)發(fā)生制進(jìn)行會(huì)計(jì)確認(rèn),現(xiàn)金流量采用收付實(shí)現(xiàn)制進(jìn)行確認(rèn)。2.購(gòu)置固定資產(chǎn)時(shí)付出的大量現(xiàn)金不計(jì)入成本,而是將其資本化,按折舊的方式計(jì)入各期成本費(fèi)用中。3.采用權(quán)責(zé)發(fā)生制確認(rèn)的利潤(rùn)是不考慮墊支的流動(dòng)資產(chǎn)數(shù)量和回收時(shí)間的,且只要銷售行為已經(jīng)確定,就應(yīng)計(jì)入當(dāng)期的銷售收入,但卻不一定能立即收到現(xiàn)金

04:10

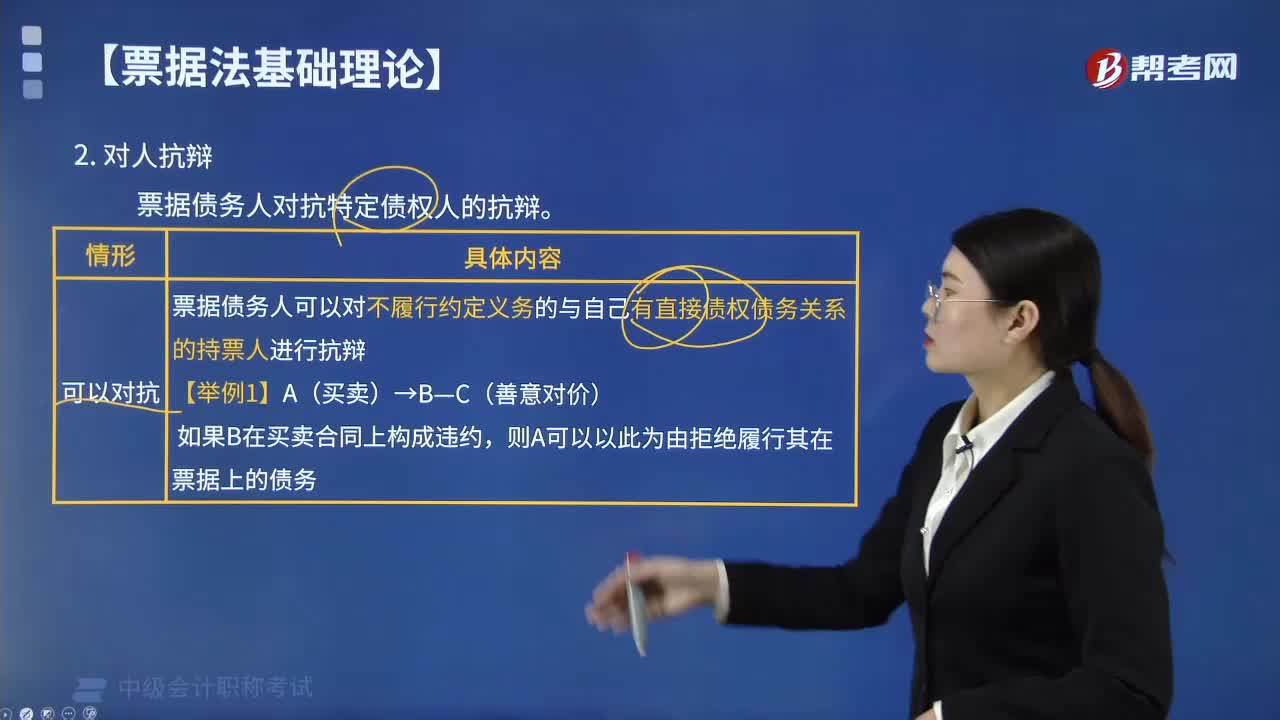

04:10票據(jù)法對(duì)票據(jù)債務(wù)人的抗辯有哪些限制?:票據(jù)法對(duì)票據(jù)債務(wù)人的抗辯有哪些限制?對(duì)人的抗辯是指票據(jù)債務(wù)人對(duì)抗特定債權(quán)人的抗辯。票據(jù)債務(wù)人的抗辯限制有:(1)票據(jù)債務(wù)人可以對(duì)不履行約定義務(wù)的與自己有直接債權(quán)債務(wù)關(guān)系的持票人進(jìn)行抗辯,①票據(jù)債務(wù)人不得以自己與出票人之間的抗辯事由對(duì)抗持票人,②票據(jù)債務(wù)人不得以自己與持票人的前手之間的抗辯事由對(duì)抗持票人。持票人明知存在抗辯事由而取得票據(jù)的除外,則A可以以此為由拒絕履行其在票據(jù)上的債務(wù)。

00:35

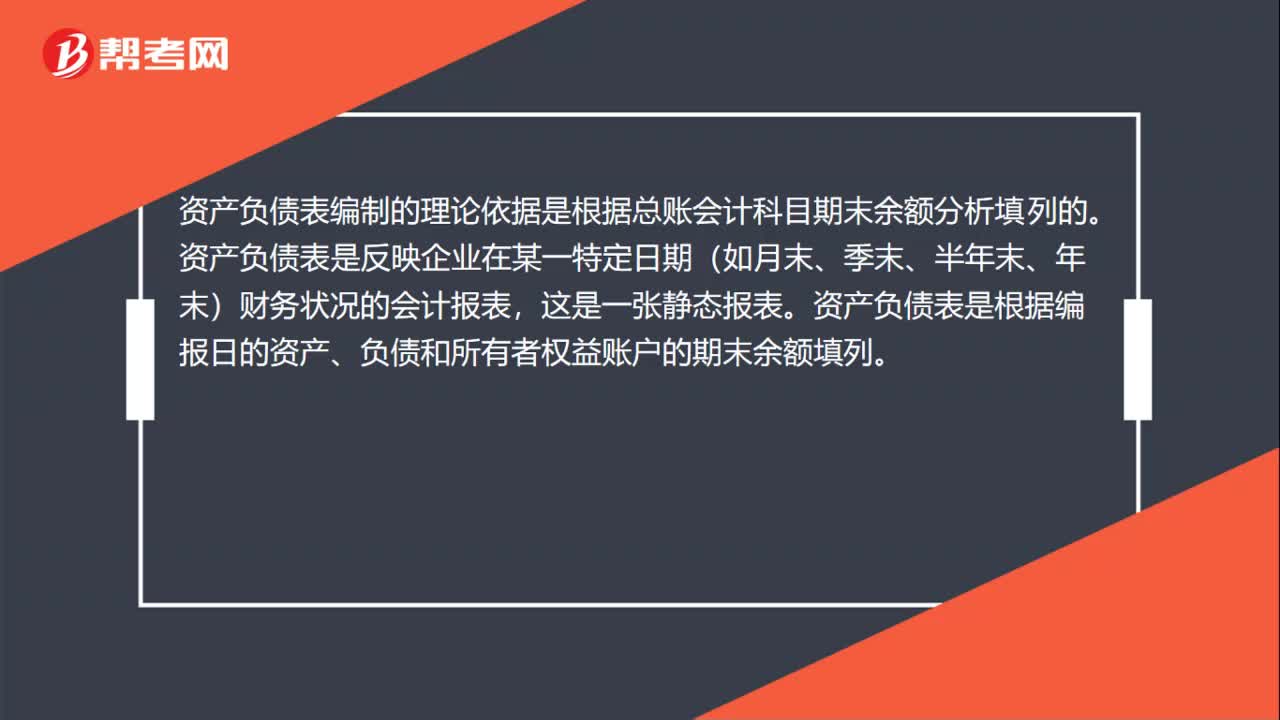

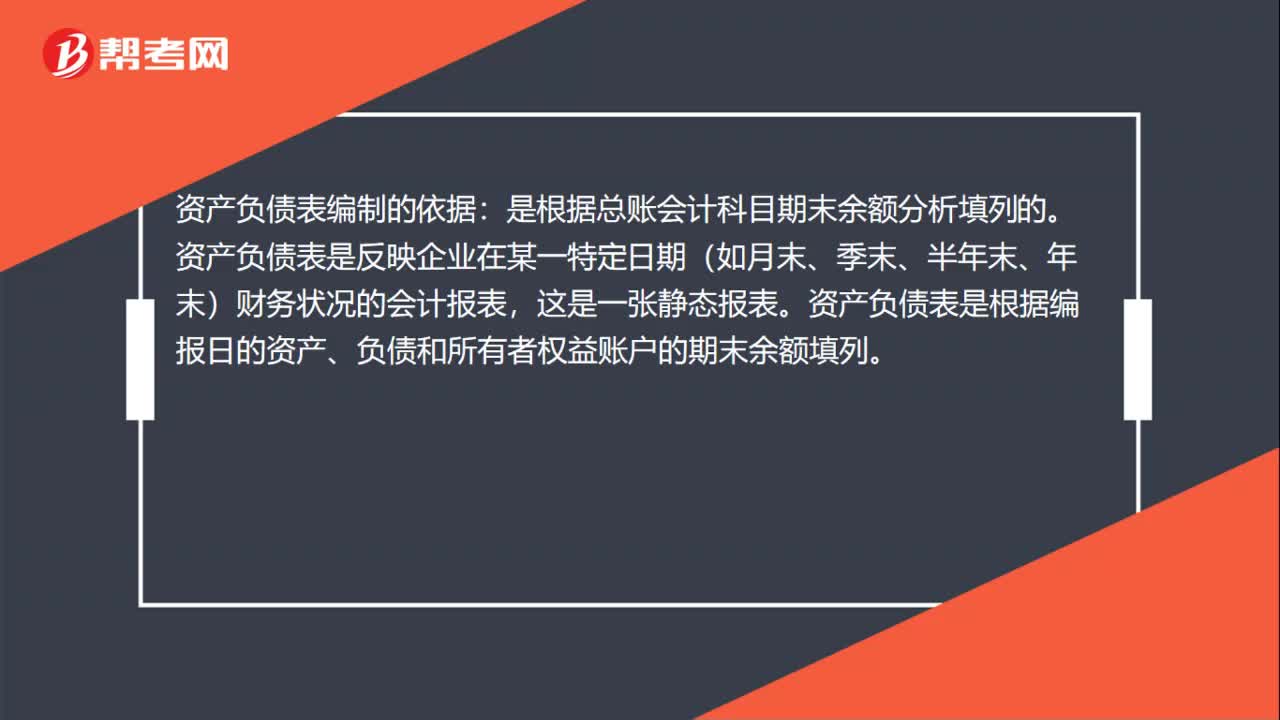

00:35資產(chǎn)負(fù)債表的編制依據(jù)是什么?:資產(chǎn)負(fù)債表編制的依據(jù):是根據(jù)總賬會(huì)計(jì)科目期末余額分析填列的。資產(chǎn)負(fù)債表是反映企業(yè)在某一特定日期(如月末、季末、半年末、年末)財(cái)務(wù)狀況的會(huì)計(jì)報(bào)表,這是一張靜態(tài)報(bào)表。資產(chǎn)負(fù)債表是根據(jù)編報(bào)日的資產(chǎn)、負(fù)債和所有者權(quán)益賬戶的期末余額填列。

05:09

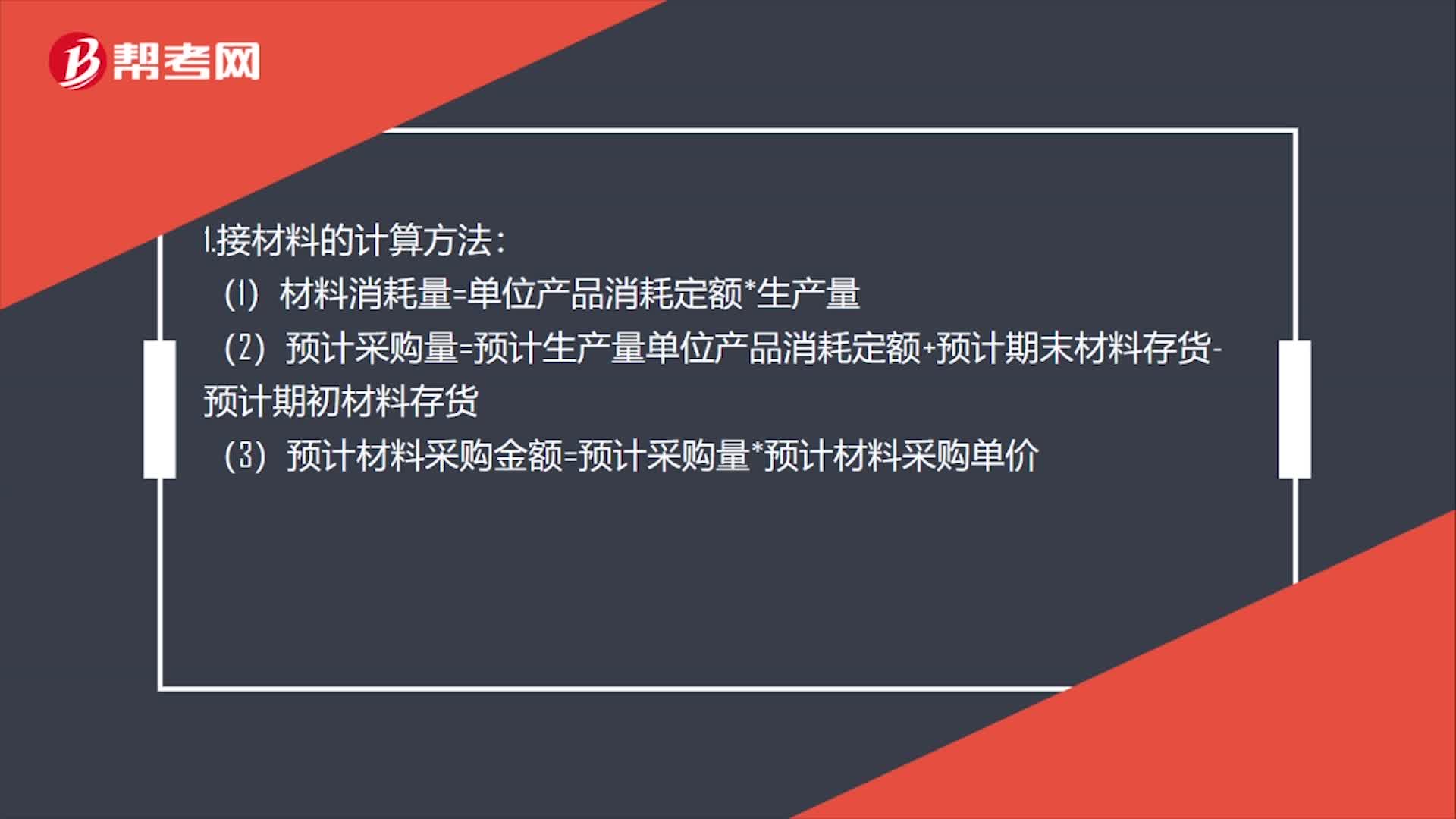

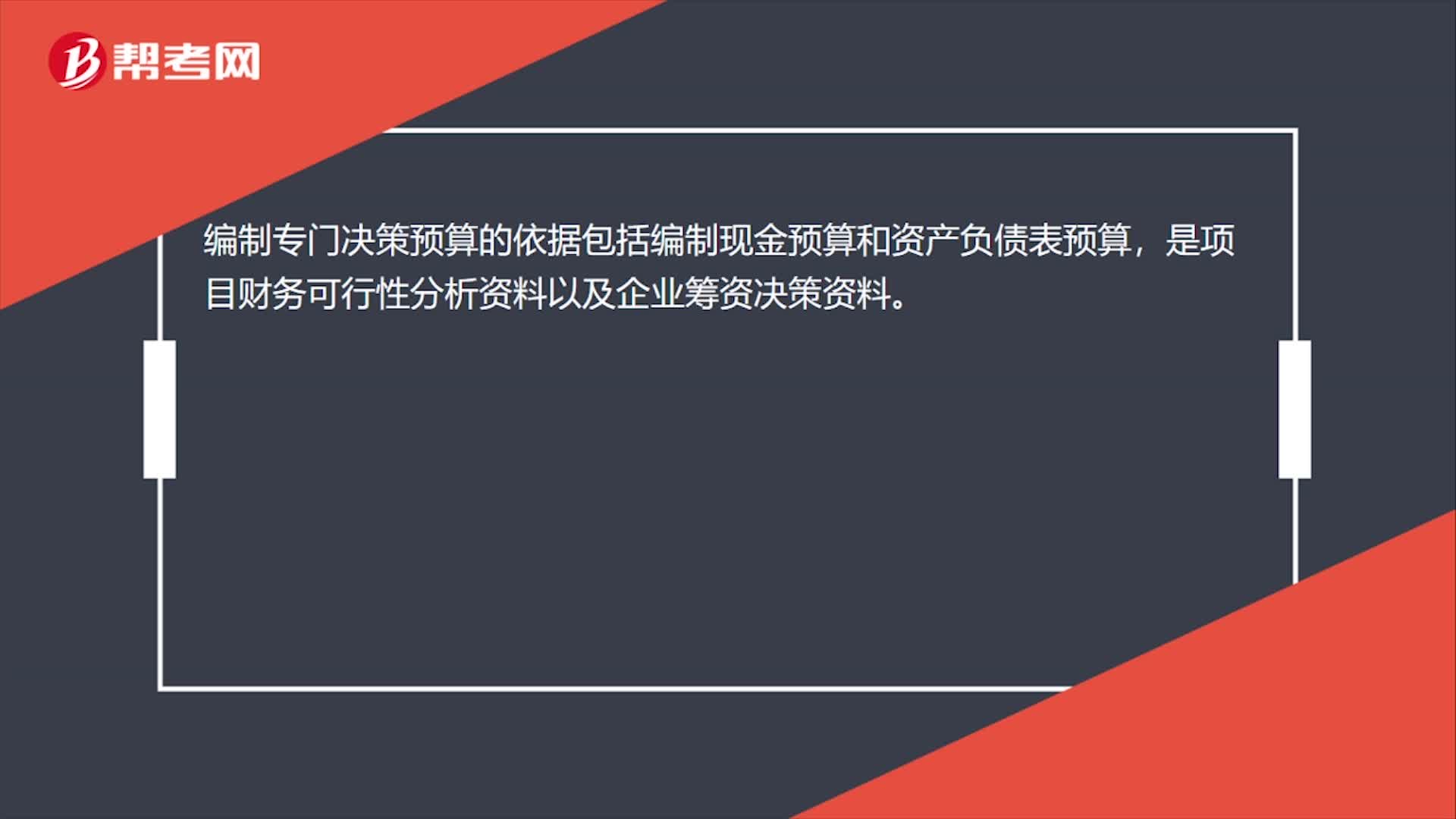

05:09如何編制利潤(rùn)表預(yù)算?:如何編制利潤(rùn)表預(yù)算?預(yù)計(jì)利潤(rùn)表用來(lái)綜合反映企業(yè)在計(jì)劃期的預(yù)計(jì)經(jīng)營(yíng)成果,是企業(yè)最主要的財(cái)務(wù)預(yù)算表之一。編制預(yù)計(jì)利潤(rùn)表的依據(jù)是各經(jīng)營(yíng)預(yù)算、專門決策預(yù)算和資金預(yù)算。預(yù)計(jì)利潤(rùn)表:項(xiàng)目的數(shù)據(jù)來(lái)自銷售預(yù)算“項(xiàng)目的數(shù)據(jù)是前兩項(xiàng)的差額“銷售及管理費(fèi)用;項(xiàng)目的數(shù)據(jù)來(lái)自銷售及管理費(fèi)用預(yù)算“項(xiàng)目的數(shù)據(jù)來(lái)自資金預(yù)算“項(xiàng)目在利潤(rùn)規(guī)劃時(shí)估計(jì)的。并已列入資金預(yù)算“

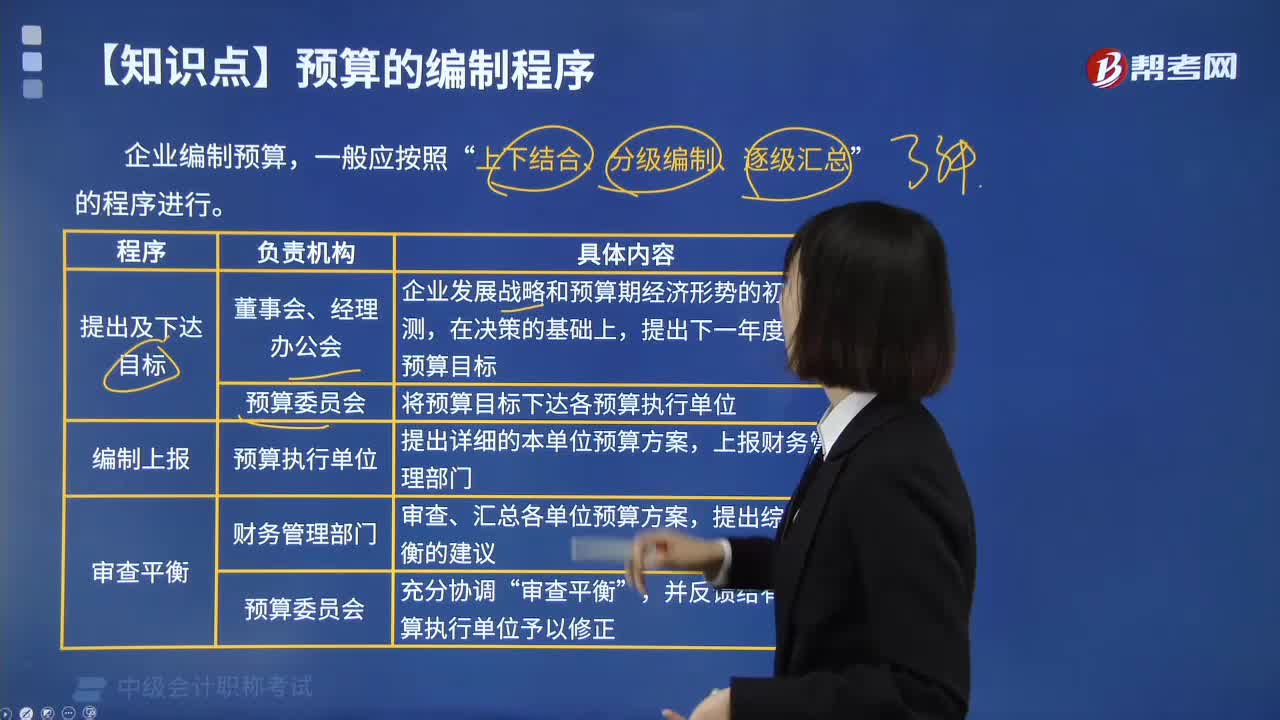

04:07

04:07預(yù)算有哪些編制程序?:預(yù)算有哪些編制程序?預(yù)算編制程序指編制全面預(yù)算必須遵循的科學(xué)步驟。企業(yè)編制預(yù)算,上下結(jié)合、分級(jí)編制、逐級(jí)匯總”(1)由企業(yè)最高領(lǐng)導(dǎo)當(dāng)局制定出預(yù)算明的目標(biāo)利潤(rùn),然后引出預(yù)算的編制方針。(2)根據(jù)企業(yè)總的目標(biāo)利潤(rùn)確定出按部門別的目標(biāo)利潤(rùn)數(shù),以及為實(shí)現(xiàn)部門剝的利潤(rùn)目標(biāo)要求達(dá)到的目標(biāo)銷售額、費(fèi)用和收益,(3)為了實(shí)現(xiàn)部門別的利潤(rùn)目標(biāo),編制出更為具體、詳細(xì)的責(zé)任預(yù)算。(4)以企業(yè)總預(yù)算上反映的銷售額。

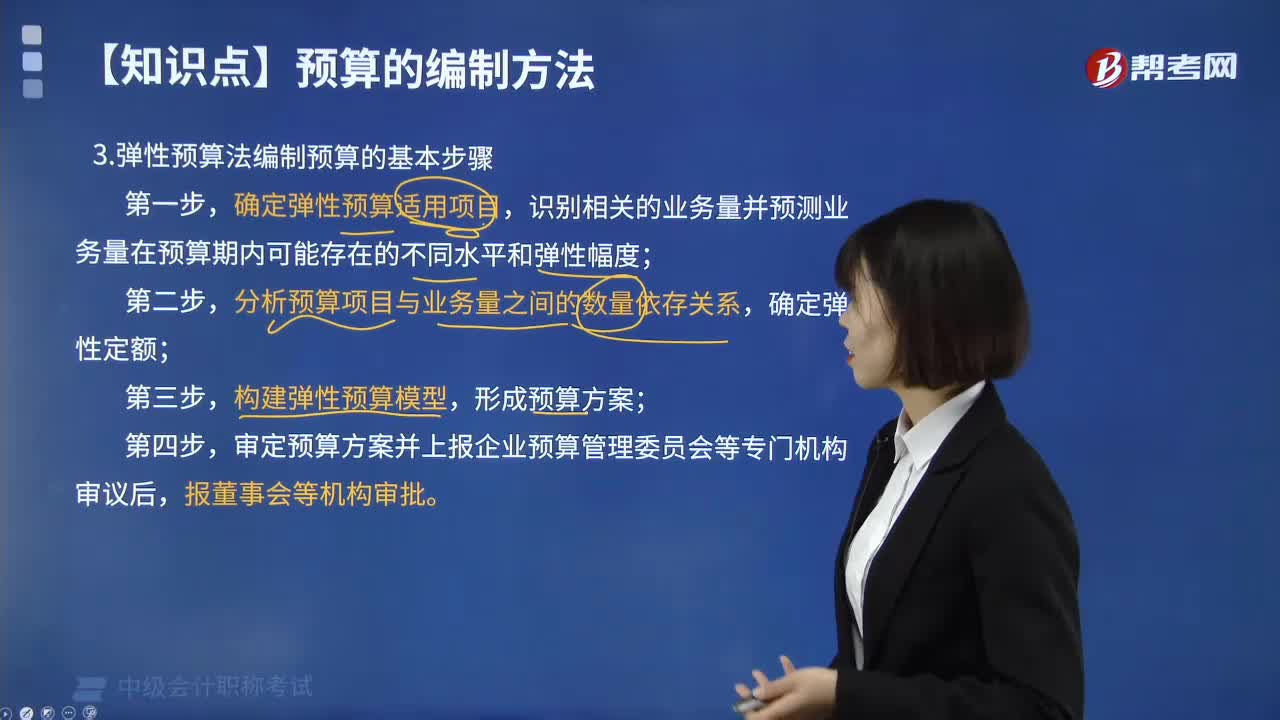

01:15

01:15彈性預(yù)算法編制預(yù)算有哪些步驟?:彈性預(yù)算法編制預(yù)算有哪些步驟?彈性預(yù)算法又稱變動(dòng)預(yù)算法、滑動(dòng)預(yù)算法,是在變動(dòng)成本法的基礎(chǔ)上,以未來(lái)不同業(yè)務(wù)水平為基礎(chǔ)編制預(yù)算的方法,確定彈性預(yù)算適用項(xiàng)目,識(shí)別相關(guān)的業(yè)務(wù)量并預(yù)測(cè)業(yè)務(wù)量在預(yù)算期內(nèi)可能存在的不同水平和彈性幅度;分析預(yù)算項(xiàng)目與業(yè)務(wù)量之間的數(shù)量依存關(guān)系,確定彈性定額;構(gòu)建彈性預(yù)算模型,形成預(yù)算方案;審定預(yù)算方案并上報(bào)企業(yè)預(yù)算管理委員會(huì)等專門機(jī)構(gòu)審議后。

04:33

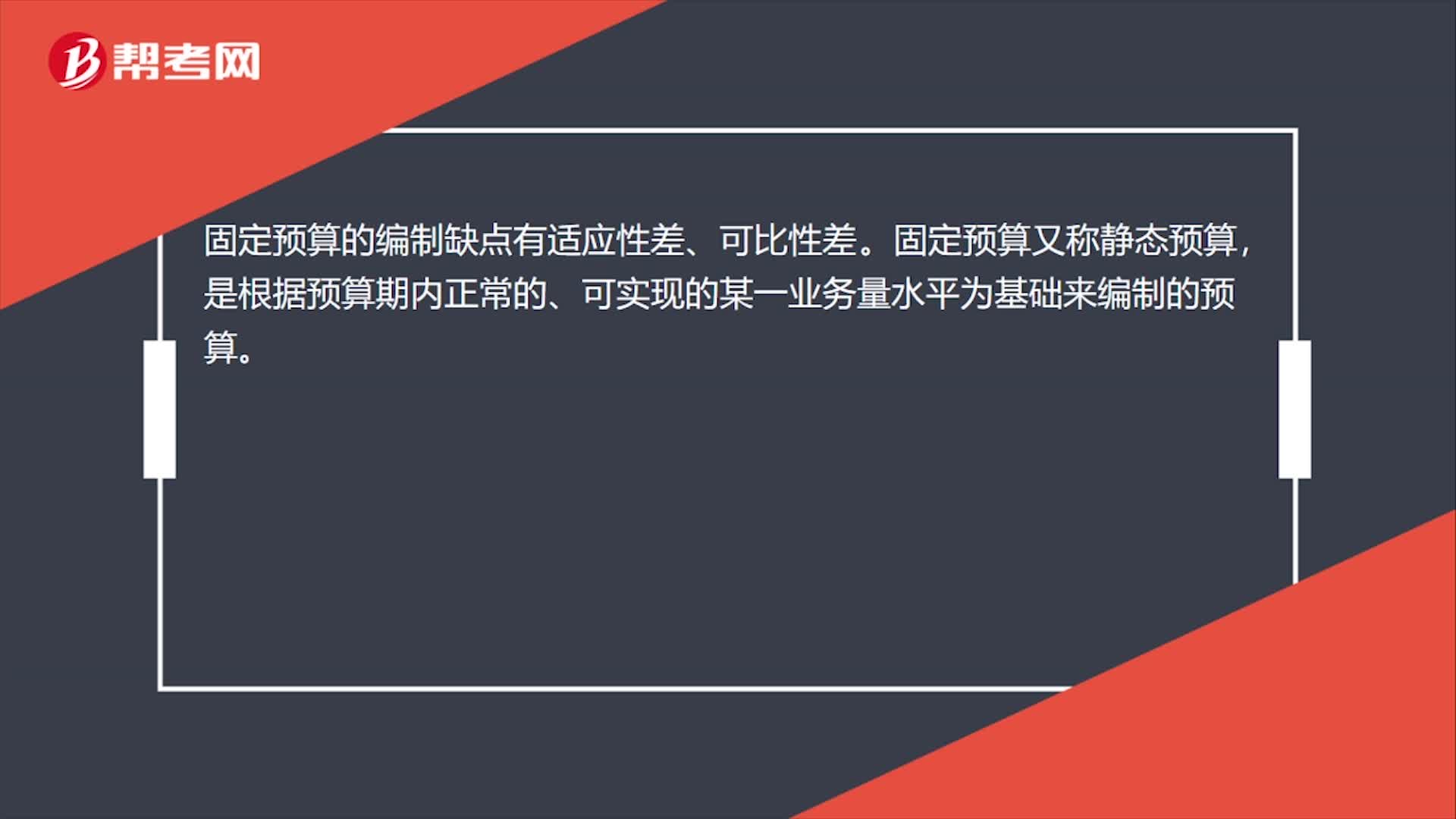

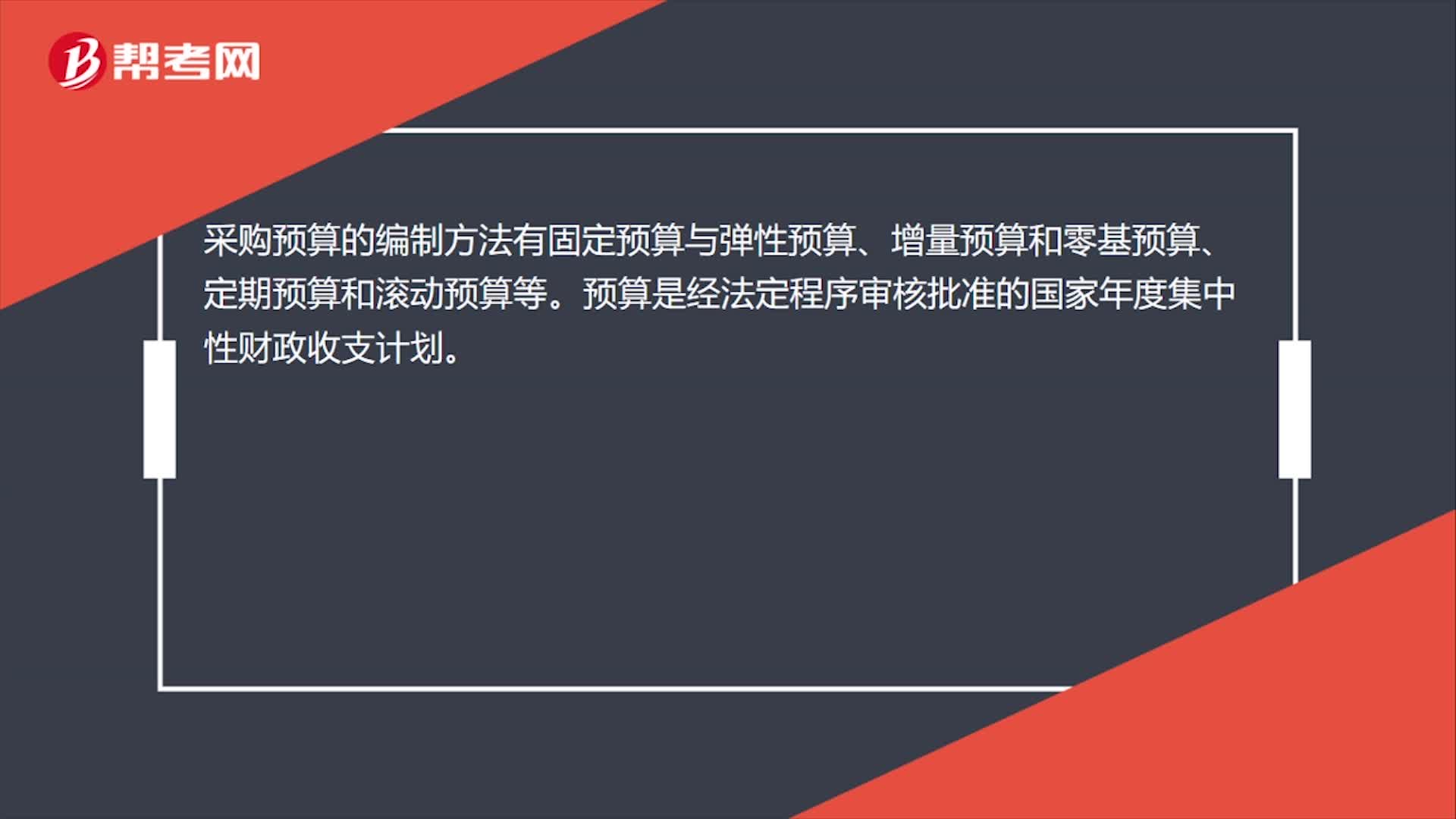

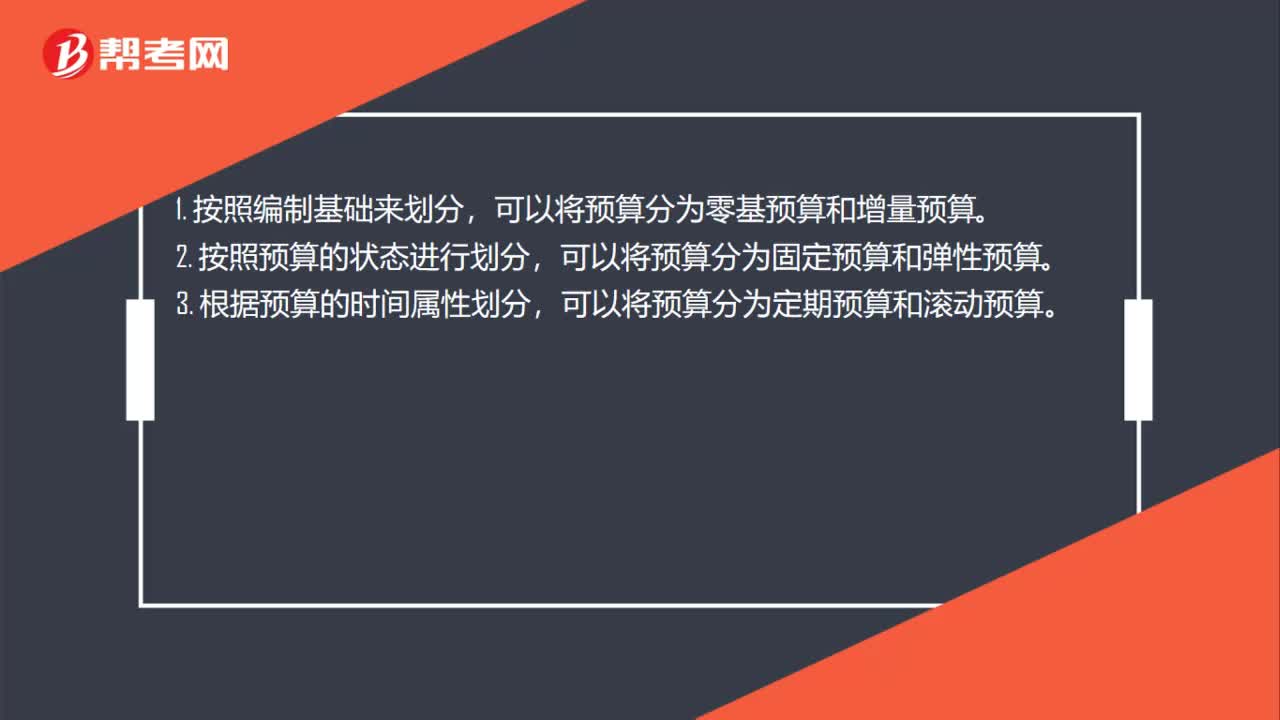

04:33預(yù)算有哪些編制方法?:預(yù)算的編制方法:企業(yè)財(cái)務(wù)預(yù)算可以根據(jù)不同的預(yù)算項(xiàng)目,分別采用固定預(yù)算、彈性預(yù)算、增量預(yù)算、零基預(yù)算、定期預(yù)算和滾動(dòng)預(yù)算等方法進(jìn)行編制。增量預(yù)算法→以歷史期實(shí)際經(jīng)濟(jì)活動(dòng)及其預(yù)算為基礎(chǔ)2.按其業(yè)務(wù)量基礎(chǔ)的數(shù)量特征固定預(yù)算法→以某一業(yè)務(wù)量水平為固定基礎(chǔ)彈性預(yù)算法→以分析業(yè)務(wù)量與預(yù)算項(xiàng)目之間的數(shù)量關(guān)系為基礎(chǔ)3.按其預(yù)算期的時(shí)間特征定期預(yù)算法→以固定會(huì)計(jì)期間為預(yù)算期(會(huì)計(jì)期間=預(yù)算期間)

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日