-

下載億題庫(kù)APP

-

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

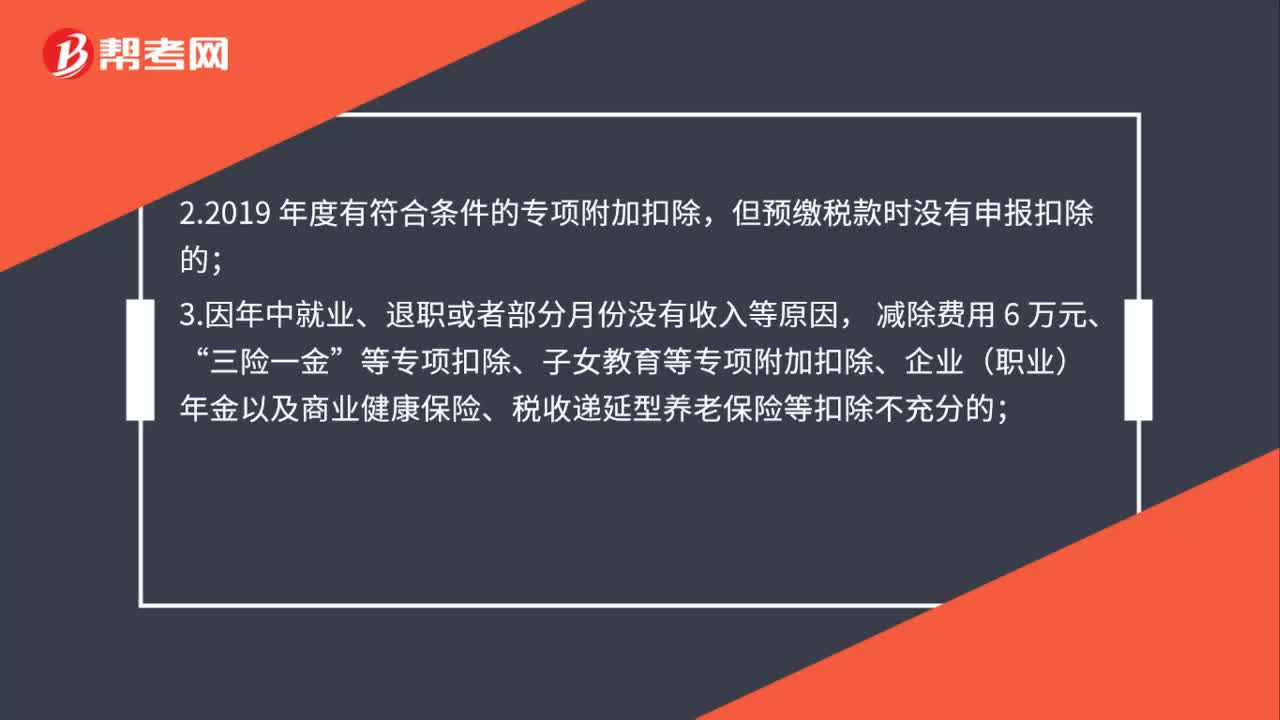

哪些情形可以通過(guò)綜合所得年度匯算申請(qǐng)退稅?

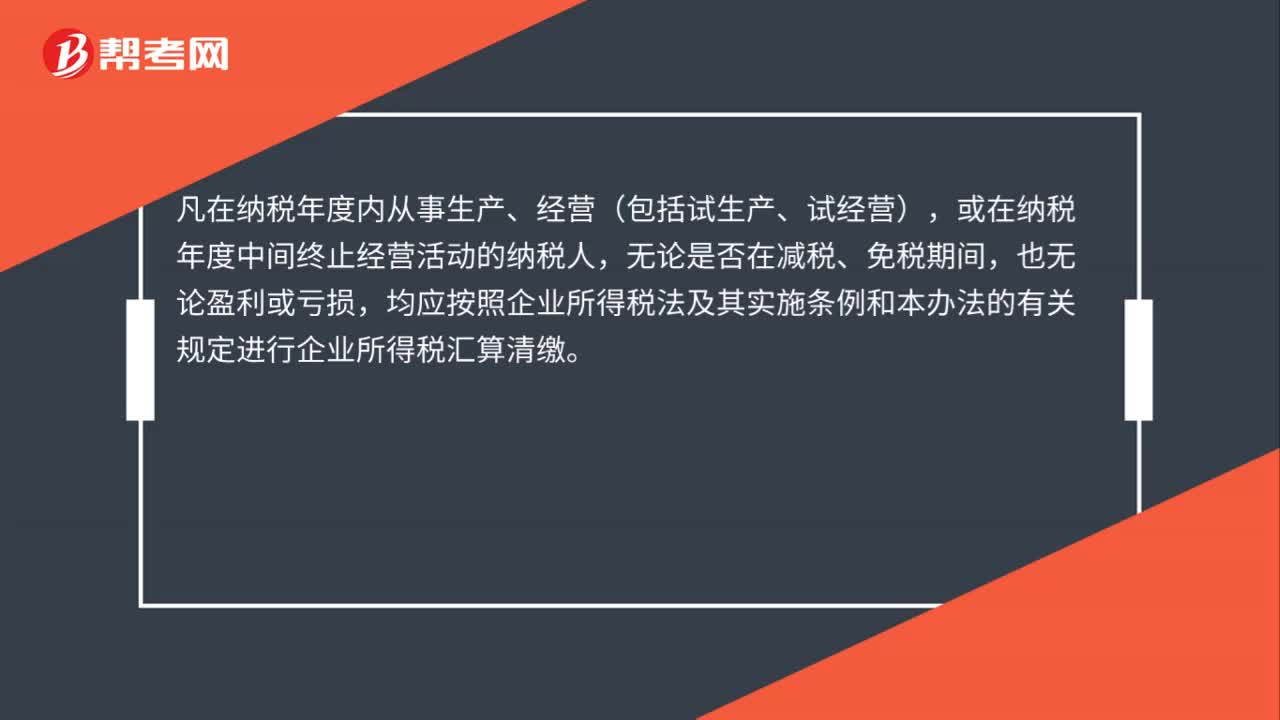

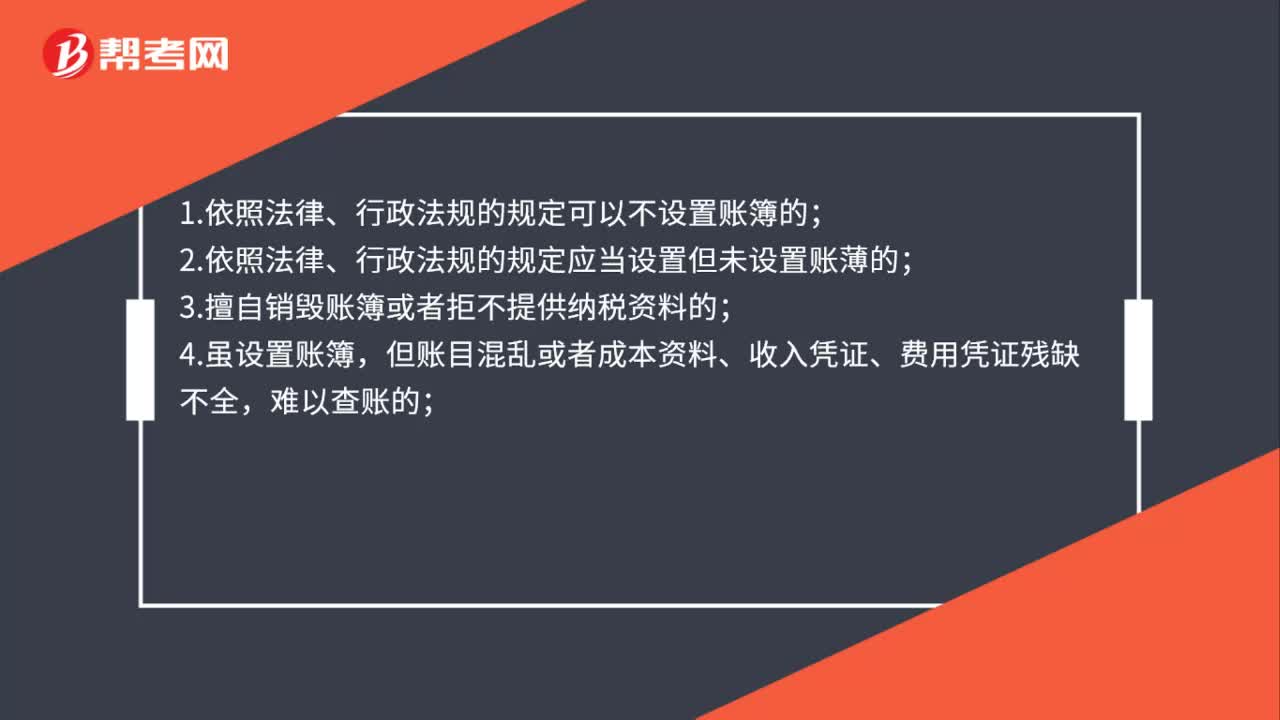

哪些企業(yè)需要做年度企業(yè)所得稅匯算清繳?

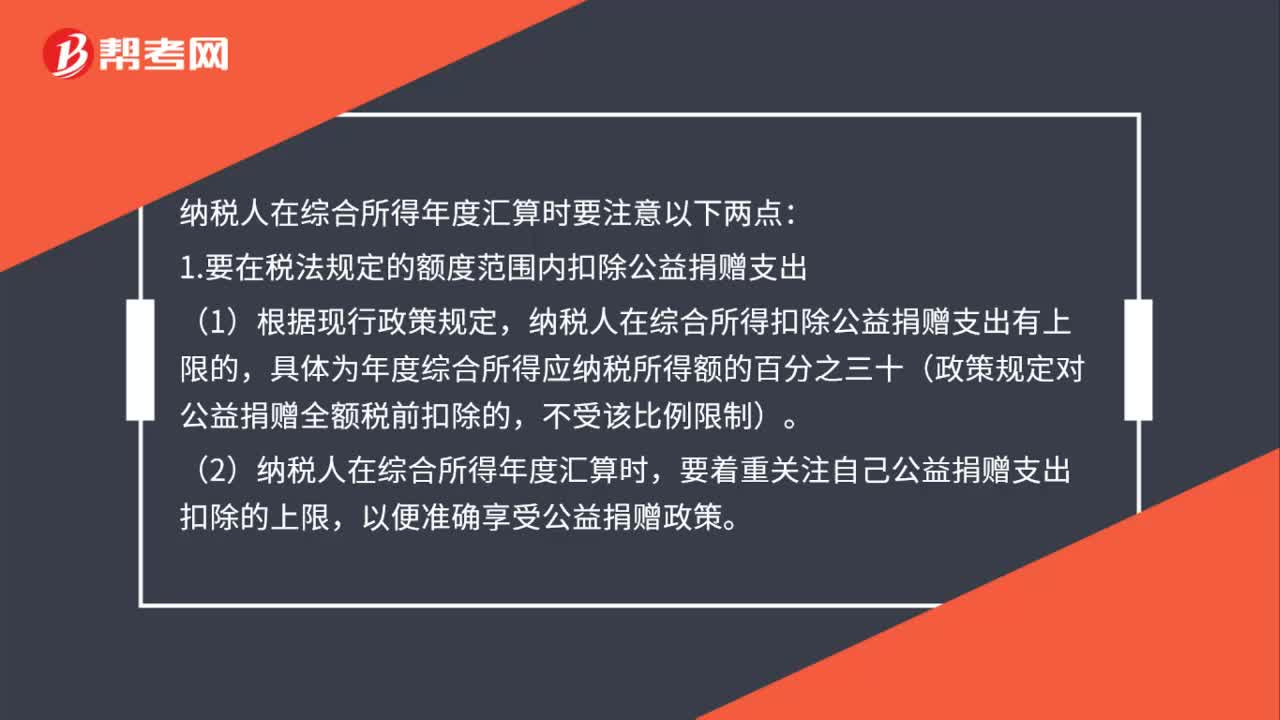

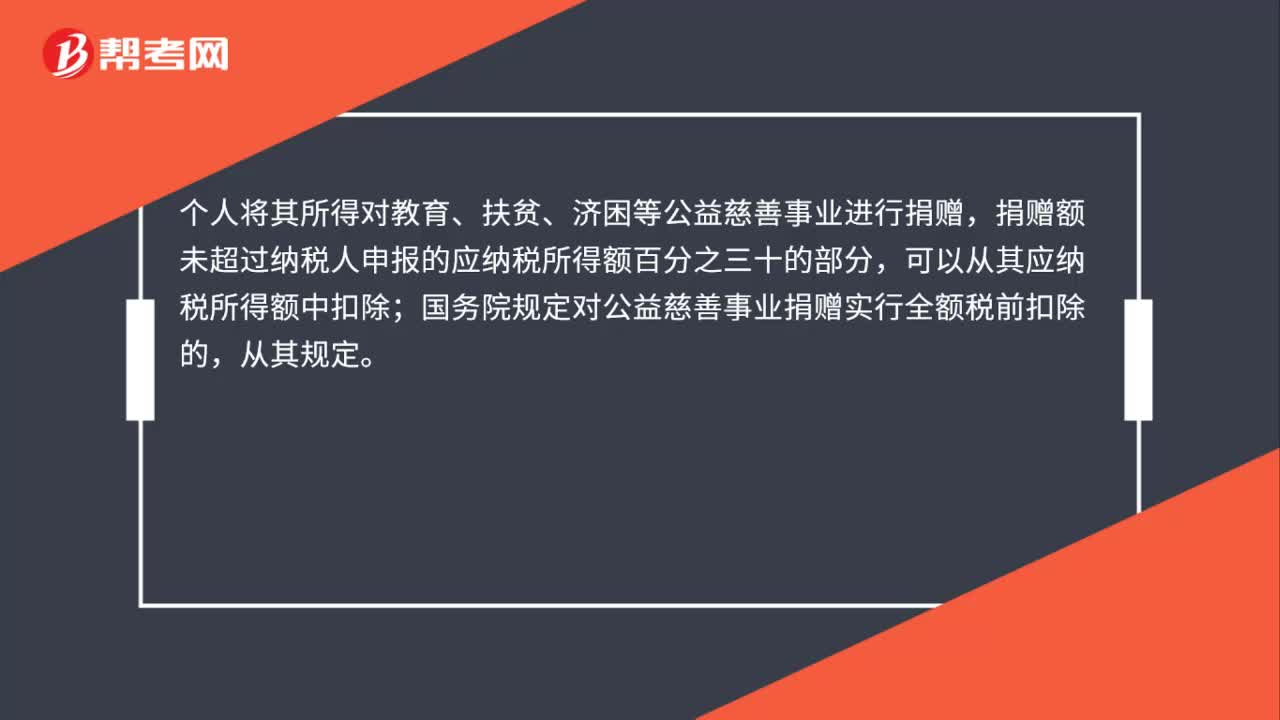

居民個(gè)人在綜合所得年度匯算時(shí)扣除公益捐贈(zèng)支出應(yīng)該注意什么?

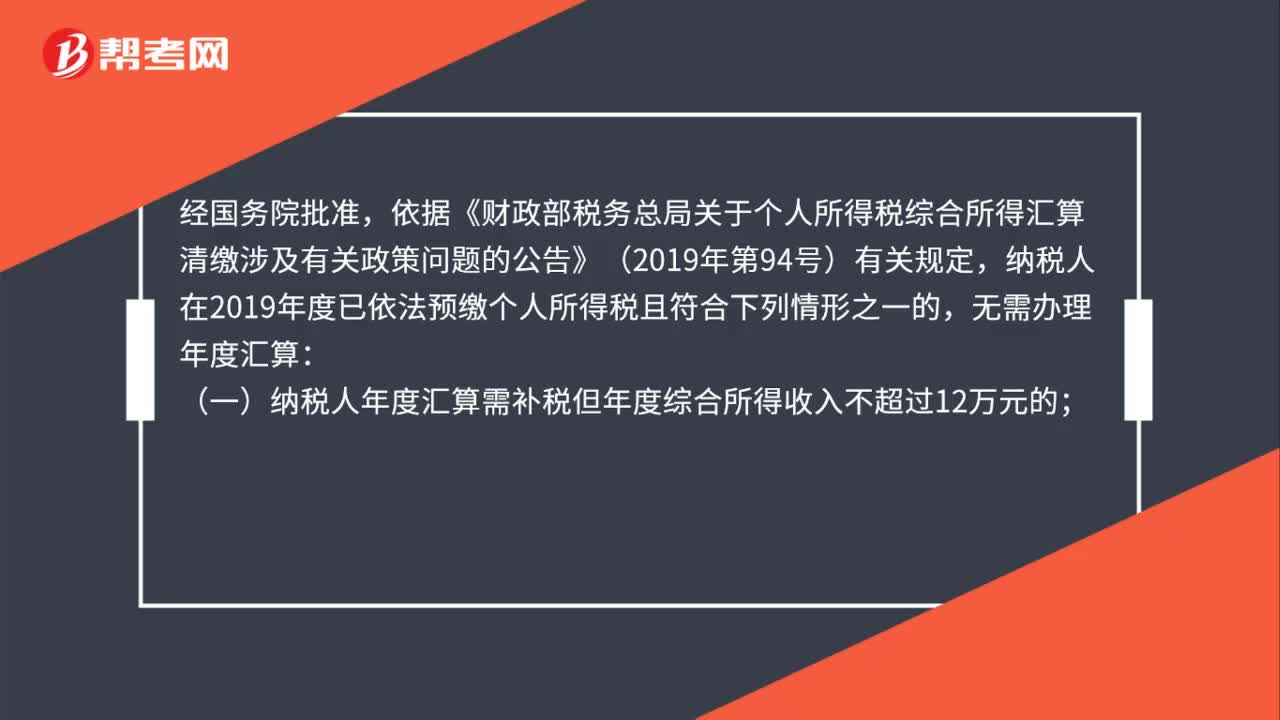

哪些納稅人不需要辦理2019年度個(gè)人所得稅綜合所得年度匯算?

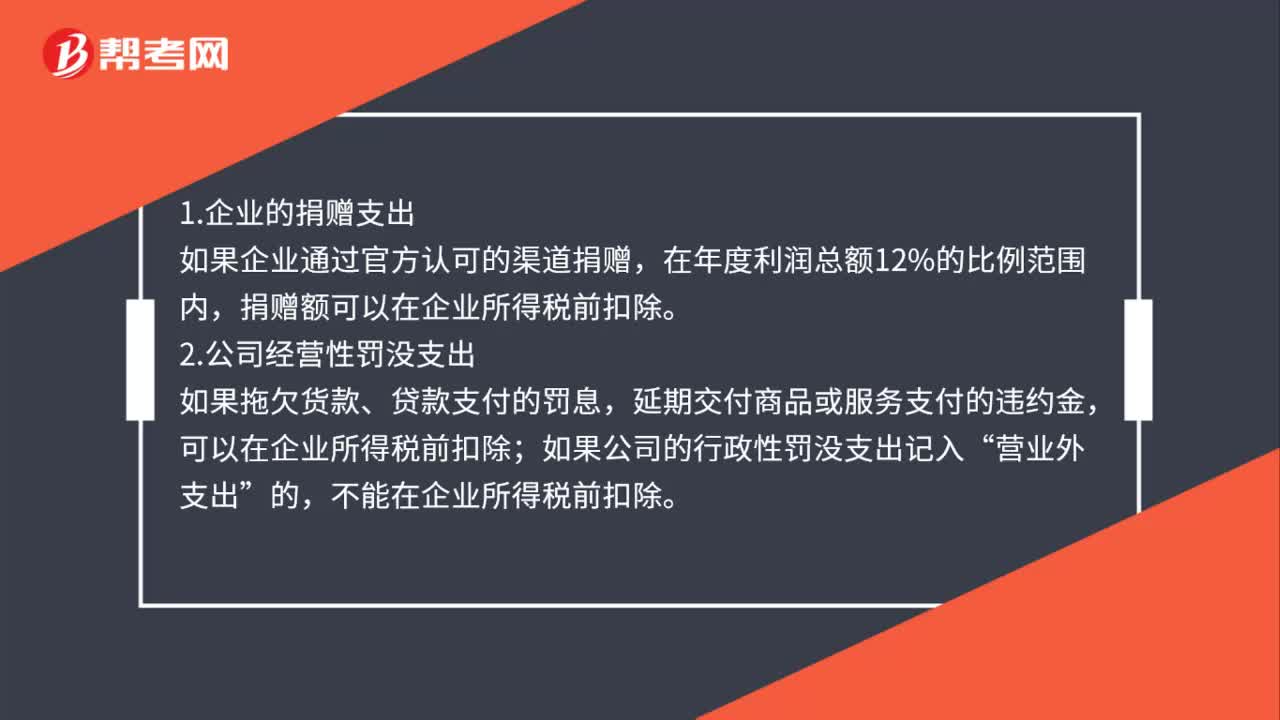

營(yíng)業(yè)外支出可以在企業(yè)所得稅前扣除的情形有哪些?

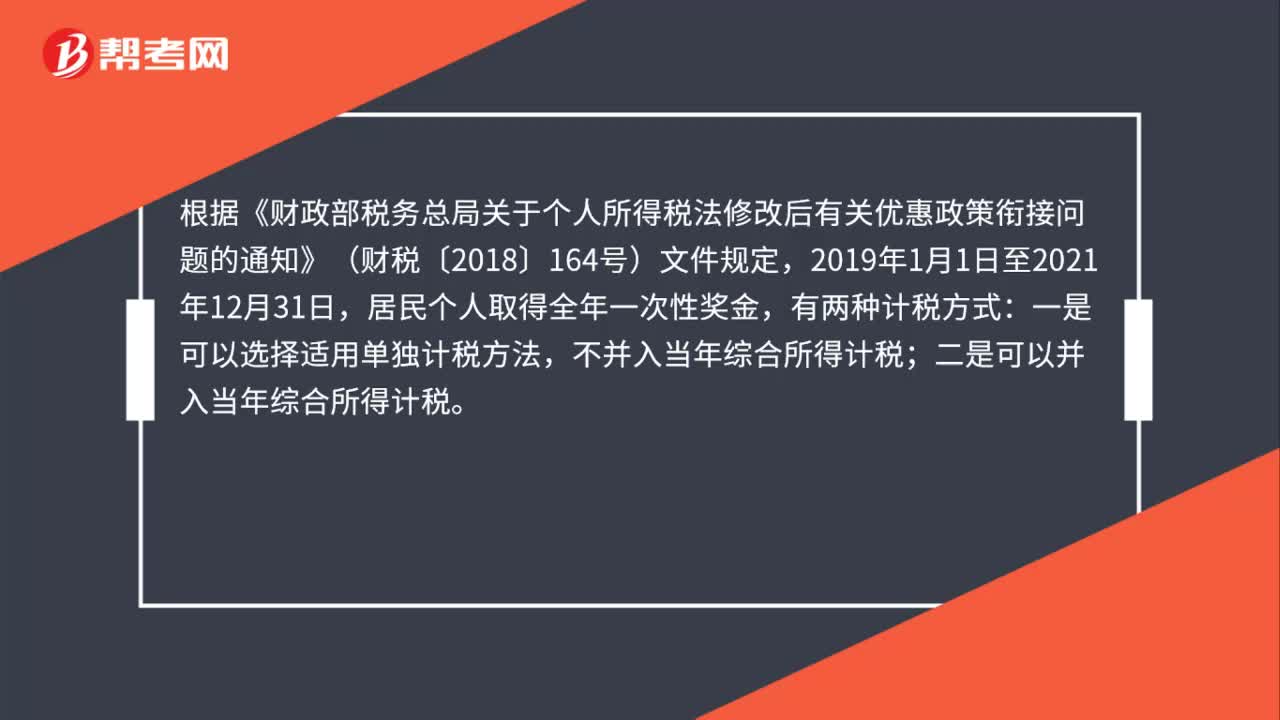

全年一次性獎(jiǎng)金如何并入綜合所得進(jìn)行個(gè)人所得稅年度匯算清繳?

納稅人可以通過(guò)哪些方式辦理年度匯算?

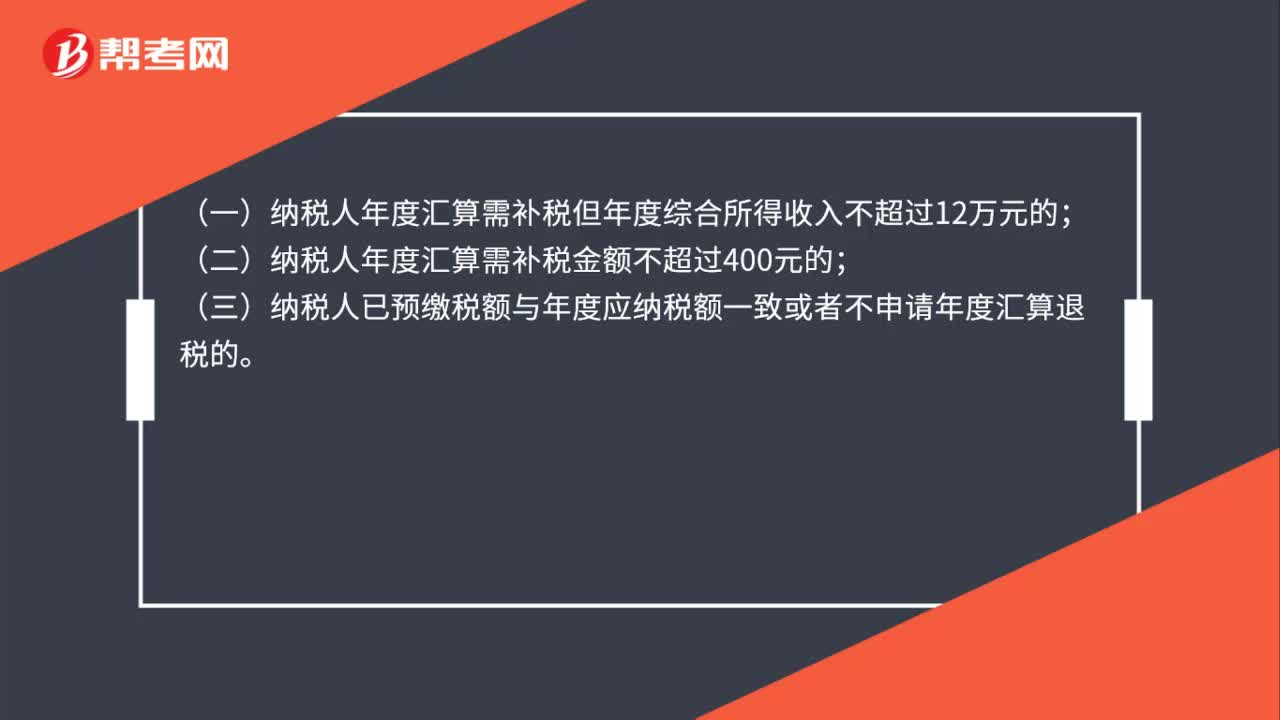

哪些納稅人不需要辦理個(gè)人所得稅綜合所得年度匯算?

什么情形下可以實(shí)行企業(yè)所得稅核定征收?

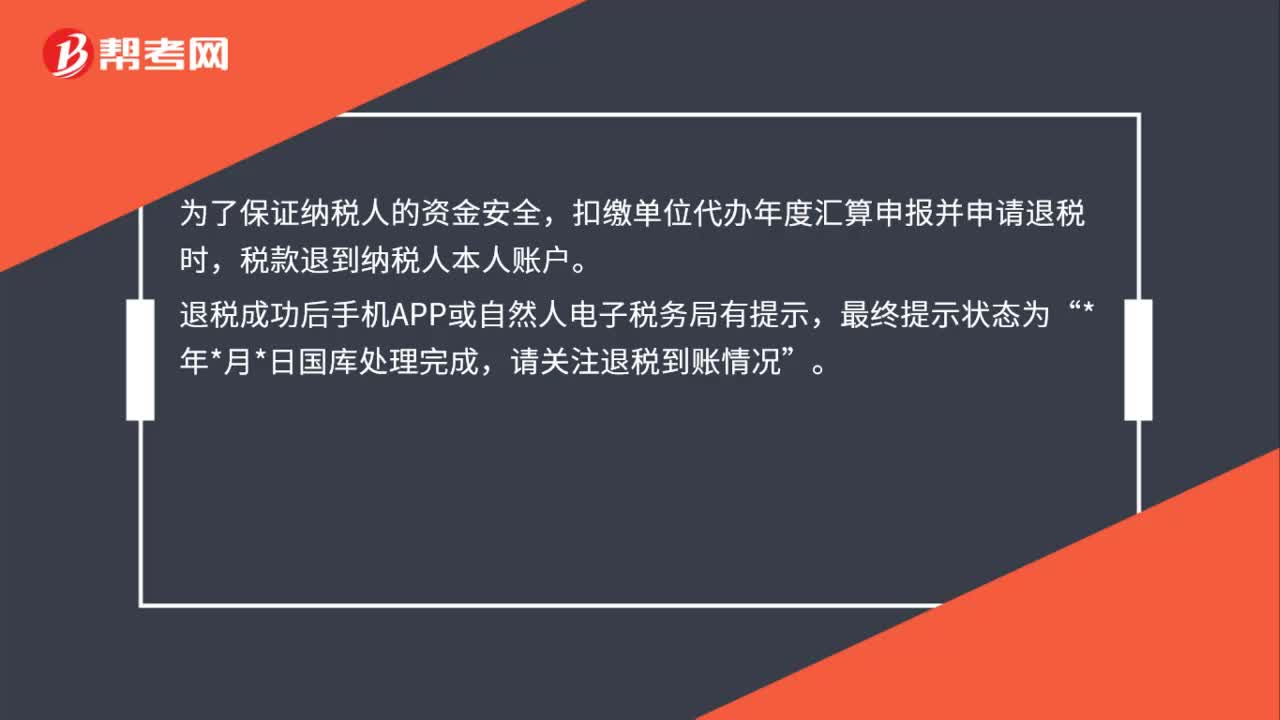

扣繳單位代辦年度匯算申報(bào)并申請(qǐng)退稅時(shí),稅款退到誰(shuí)的賬戶(hù)?

個(gè)稅年度匯算時(shí),哪些捐贈(zèng)可以扣除?

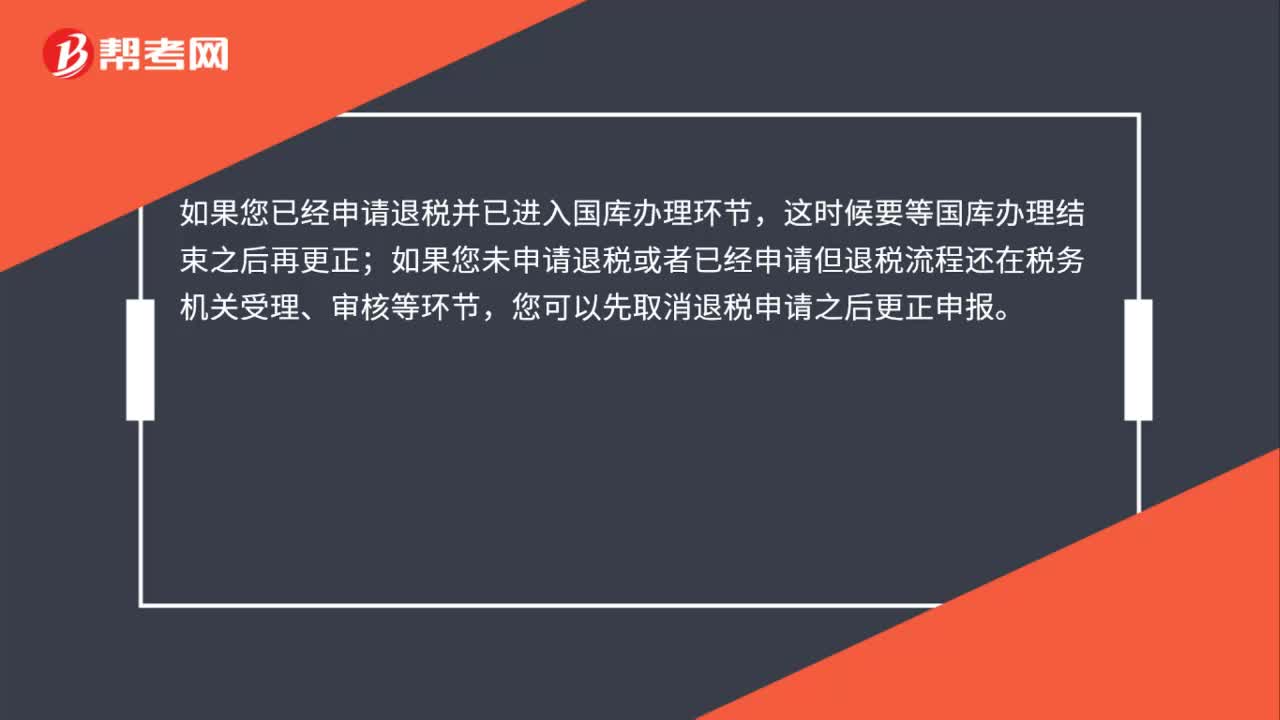

個(gè)人所得稅綜合所得年度匯算申報(bào)結(jié)束后發(fā)現(xiàn)申報(bào)錯(cuò)誤,該怎么辦?

00:39

00:39

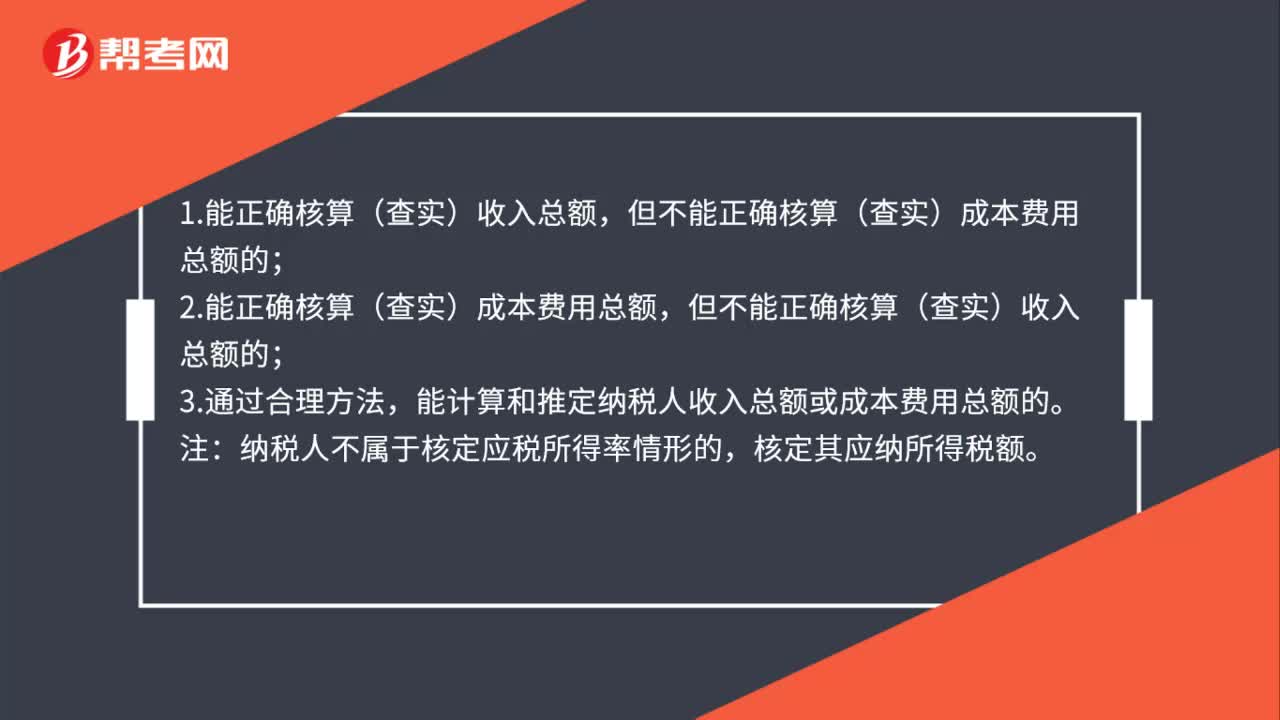

核定應(yīng)稅所得率的情形有哪些?:核定應(yīng)稅所得率的情形有哪些?1.能正確核算(查實(shí))收入總額,但不能正確核算(查實(shí))成本費(fèi)用總額的;2.能正確核算(查實(shí))成本費(fèi)用總額,但不能正確核算(查實(shí))收入總額的;3.通過(guò)合理方法,能計(jì)算和推定納稅人收入總額或成本費(fèi)用總額的。注:納稅人不屬于核定應(yīng)稅所得率情形的,核定其應(yīng)納所得稅額。

01:19

01:19

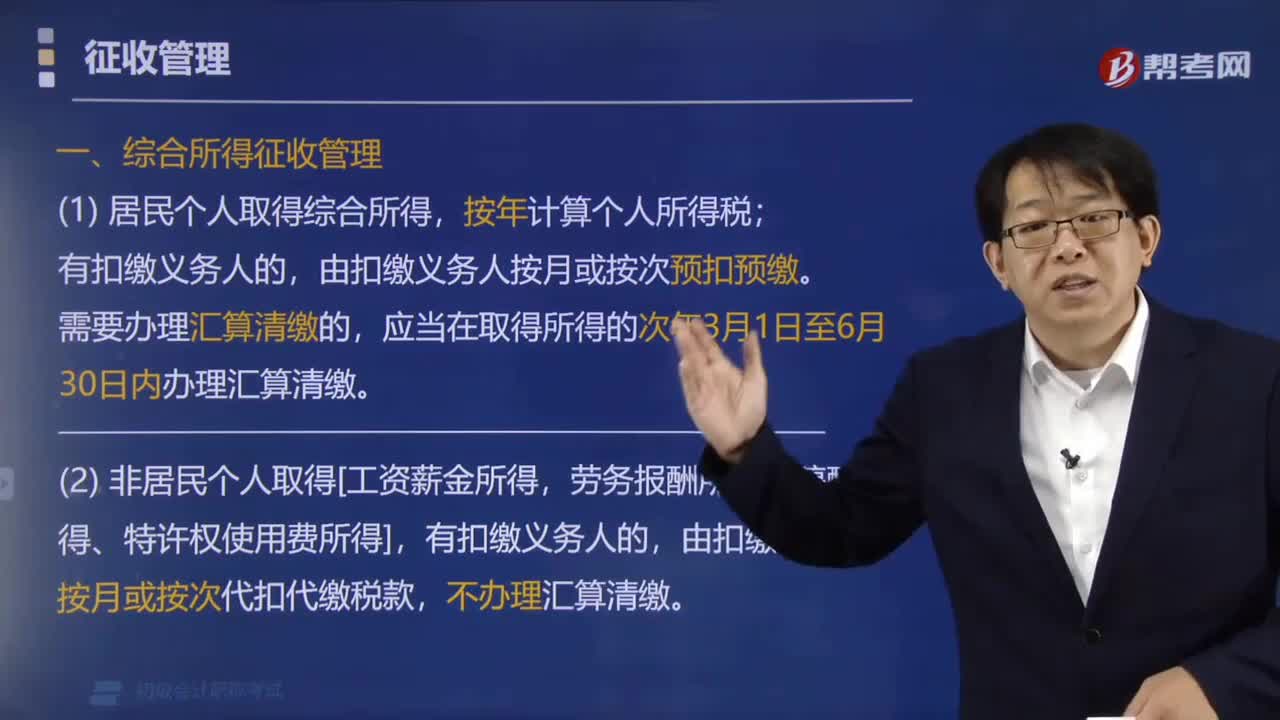

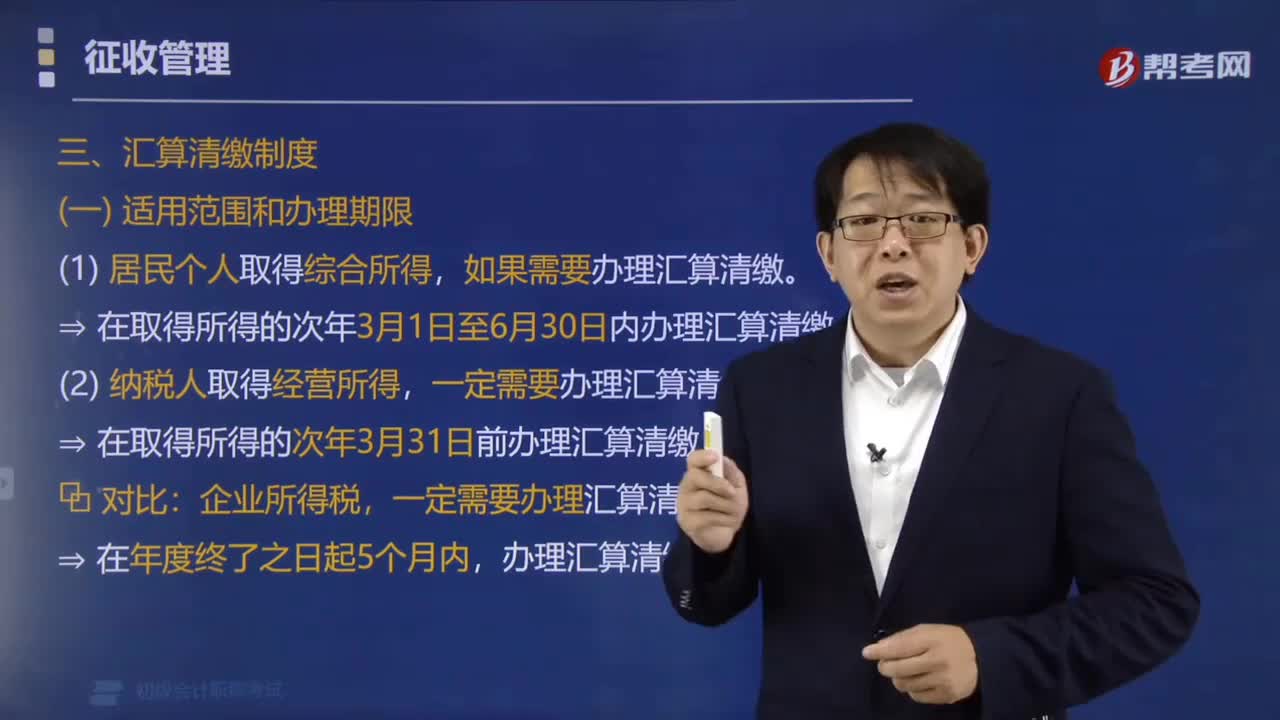

居民個(gè)人取得綜合所得該怎樣計(jì)算所得稅?:居民個(gè)人取得綜合所得該怎樣計(jì)算所得稅?由扣繳義務(wù)人按月或按次預(yù)扣預(yù)繳。應(yīng)當(dāng)在取得所得的次年3月1日至6月30日內(nèi)辦理匯算清繳。一、綜合所得征收管理,不辦理匯算清繳,納稅人取得經(jīng)營(yíng)所得:預(yù)繳稅款,在取得所得的次年3月31日前辦理匯算清繳,三、零星所得征收管理,由扣繳義務(wù)人按月或按次代扣代繳稅款,【例題·單選題】居民個(gè)人取得綜合所得,需要辦理匯算清繳的,應(yīng)當(dāng)在取得所得的一定期間內(nèi)辦理匯算清繳。

04:08

04:08

個(gè)人所得稅綜合所得匯算清繳應(yīng)該在什么時(shí)候辦理?:個(gè)人所得稅綜合所得匯算清繳應(yīng)該在什么時(shí)候辦理?需要辦理匯算清繳的,應(yīng)當(dāng)在取得所得的次年3月1日至6月30日內(nèi)辦理匯算清繳。如果需要辦理匯算清繳。? 在取得所得的次年3月1日至6月30日內(nèi)辦理匯算清繳,? 在取得所得的次年3月31日前辦理匯算清繳,一定需要辦理匯算清繳,可以通過(guò)匯算清繳申請(qǐng)退稅。(1)納稅人申請(qǐng)退稅,并在匯算清繳地就地辦理稅款退庫(kù);稅務(wù)機(jī)關(guān)應(yīng)當(dāng)辦理退稅。

03:31

03:31

哪些情形下納稅人應(yīng)當(dāng)依法辦理個(gè)人所得稅納稅申報(bào)?:哪些情形下納稅人應(yīng)當(dāng)依法辦理個(gè)人所得稅納稅申報(bào)?納稅人應(yīng)當(dāng)辦理納稅申報(bào):沒(méi)有扣繳義務(wù)人;(3)取得應(yīng)稅所得,【注釋】納稅人取得應(yīng)稅所得,扣繳義務(wù)人未扣繳稅款的,稅務(wù)機(jī)關(guān)通知限期繳納的。應(yīng)當(dāng)按照期限繳納稅款,納稅義務(wù)人應(yīng)當(dāng)依法辦理納稅申報(bào)的有( )A.納稅年度內(nèi)綜合所得預(yù)繳稅額低于應(yīng)納稅額的居民個(gè)人楊某B.從中國(guó)境內(nèi)兩處取得工資、薪金所得的非居民個(gè)人大衛(wèi)C.從中國(guó)境外取得所得的居民個(gè)人王某

00:20

00:20

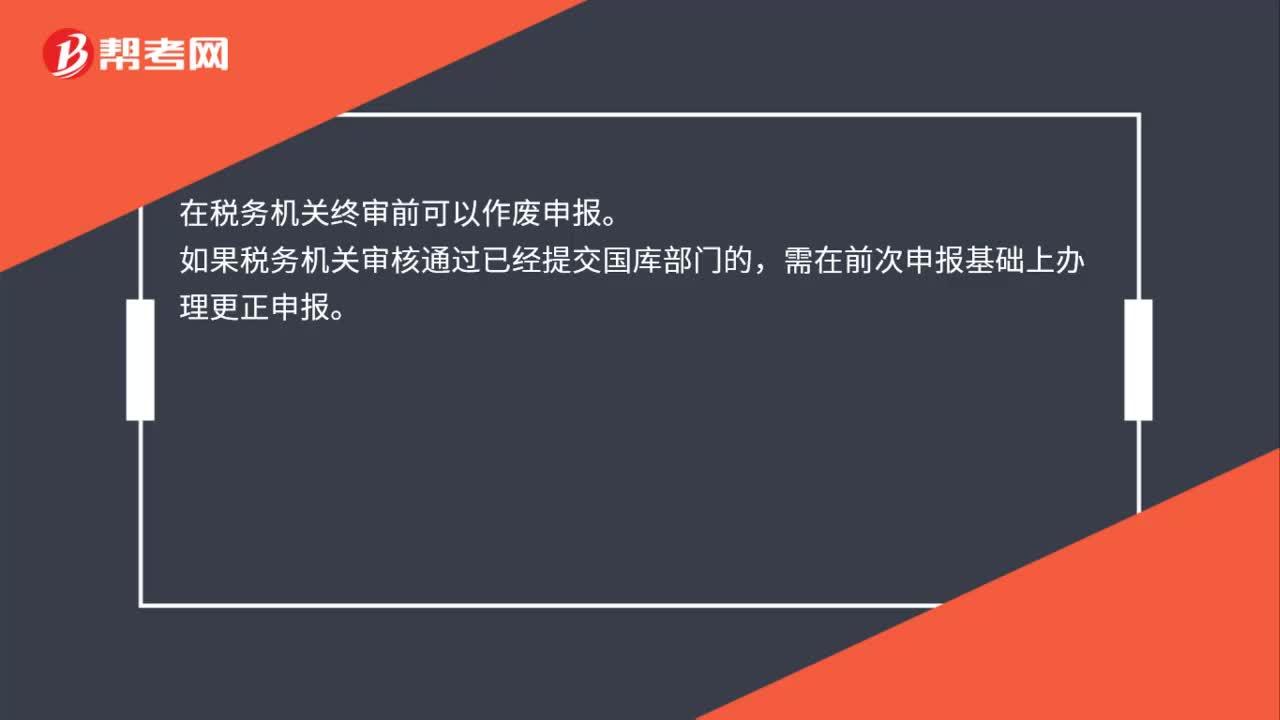

個(gè)稅匯算提交退稅申請(qǐng)后可以作廢申報(bào)么?:個(gè)稅匯算提交退稅申請(qǐng)后可以作廢申報(bào)么?在稅務(wù)機(jī)關(guān)終審前可以作廢申報(bào)。如果稅務(wù)機(jī)關(guān)審核通過(guò)已經(jīng)提交國(guó)庫(kù)部門(mén)的,需在前次申報(bào)基礎(chǔ)上辦理更正申報(bào)。

00:40

00:40

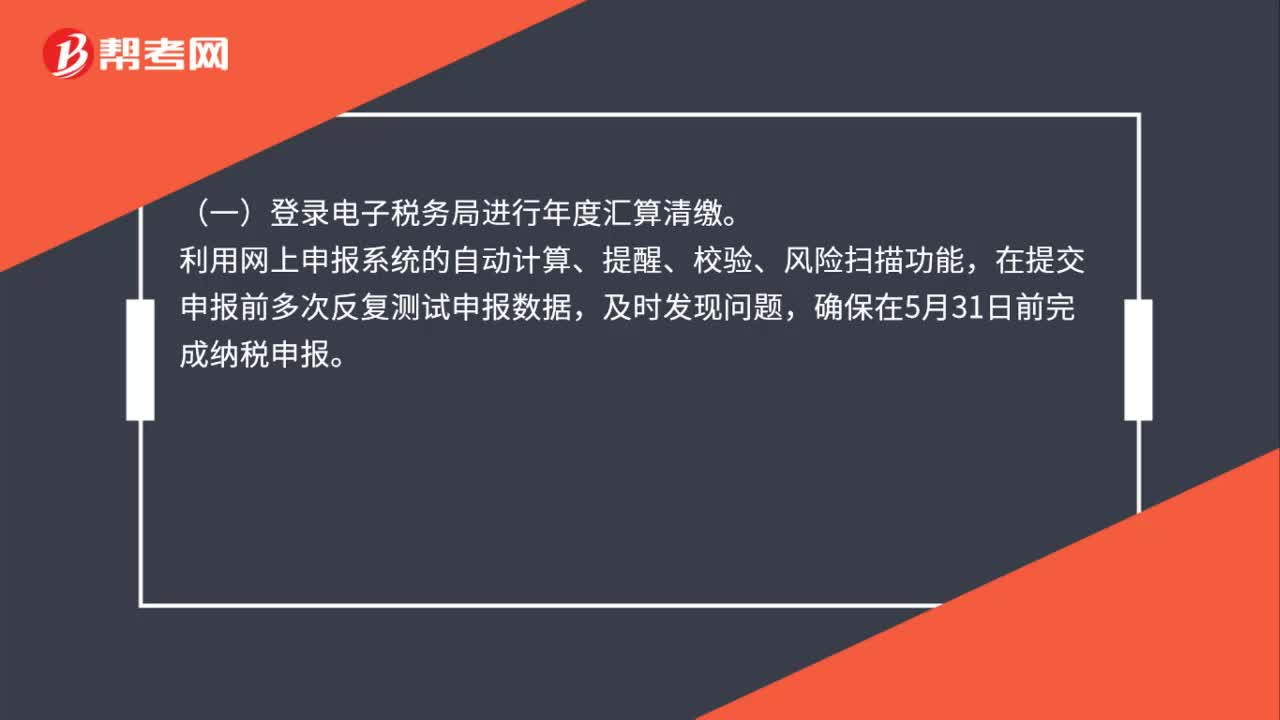

小微企業(yè)所得稅年度申報(bào)途徑有哪些?:小微企業(yè)所得稅年度申報(bào)途徑有哪些?(一)登錄電子稅務(wù)局進(jìn)行年度匯算清繳。利用網(wǎng)上申報(bào)系統(tǒng)的自動(dòng)計(jì)算、提醒、校驗(yàn)、風(fēng)險(xiǎn)掃描功能,在提交申報(bào)前多次反復(fù)測(cè)試申報(bào)數(shù)據(jù),及時(shí)發(fā)現(xiàn)問(wèn)題,確保在5月31日前完成納稅申報(bào)。(二)企業(yè)所得稅年度匯算清繳屬于同城通辦業(yè)務(wù),納稅人可提前預(yù)約前往就近辦稅服務(wù)廳進(jìn)行辦理。

01:07

01:07

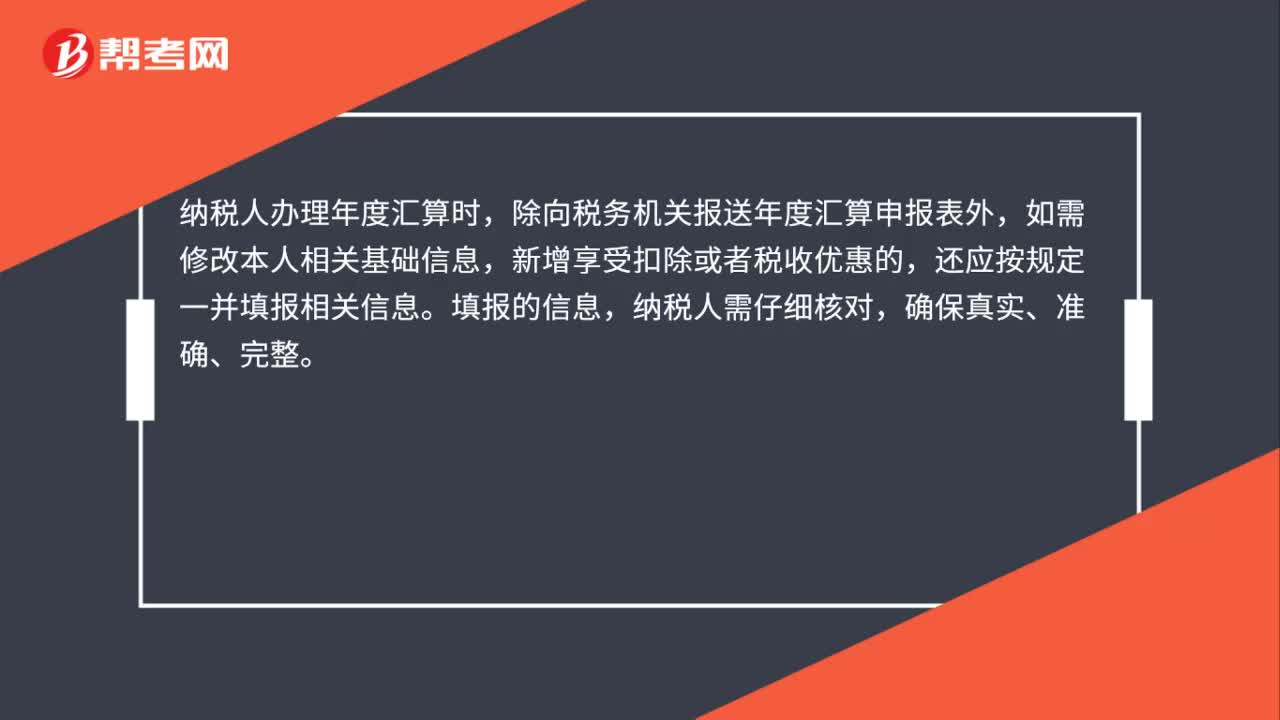

2019年度個(gè)人所得稅綜合所得匯算清繳申報(bào)資料的留存有時(shí)間規(guī)定嗎?:2019年度個(gè)人所得稅綜合所得匯算清繳申報(bào)資料的留存有時(shí)間規(guī)定嗎?根據(jù)《國(guó)家稅務(wù)總局關(guān)于辦理2019年度個(gè)人所得稅綜合所得匯算清繳事項(xiàng)的公告》(國(guó)家稅務(wù)總局公告2019年第44號(hào))規(guī)定:申報(bào)信息及資料留存:納稅人辦理年度匯算時(shí),除向稅務(wù)機(jī)關(guān)報(bào)送年度匯算申報(bào)表外,如需修改本人相關(guān)基礎(chǔ)信息,還應(yīng)按規(guī)定一并填報(bào)相關(guān)信息。填報(bào)的信息,納稅人需仔細(xì)核對(duì),納稅人以及代辦年度匯算的扣繳義務(wù)人。

00:41

00:41

預(yù)繳的增值稅是否可以申請(qǐng)退還?:預(yù)繳的增值稅是否可以申請(qǐng)退還?小規(guī)模納稅人發(fā)生增值稅應(yīng)稅銷(xiāo)售行為“合計(jì)月銷(xiāo)售額未超過(guò)10萬(wàn)元(以1個(gè)季度為1個(gè)納稅期的,季度銷(xiāo)售額未超過(guò)30萬(wàn)元)的,免征增值稅,代開(kāi)普票。如果滿(mǎn)足上述優(yōu)惠條件”預(yù)繳的增值稅是可以申請(qǐng)退還的,代開(kāi)專(zhuān)票,繳納的增值稅不能申請(qǐng)退還;

01:32

01:32

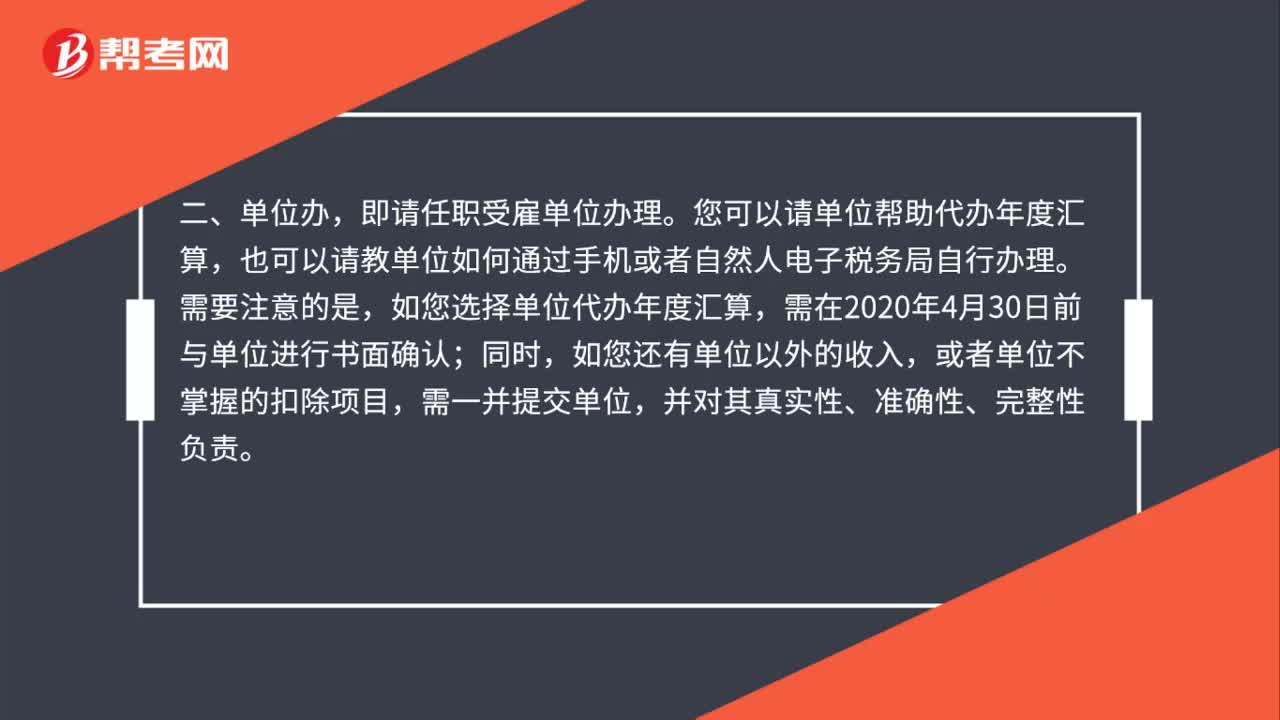

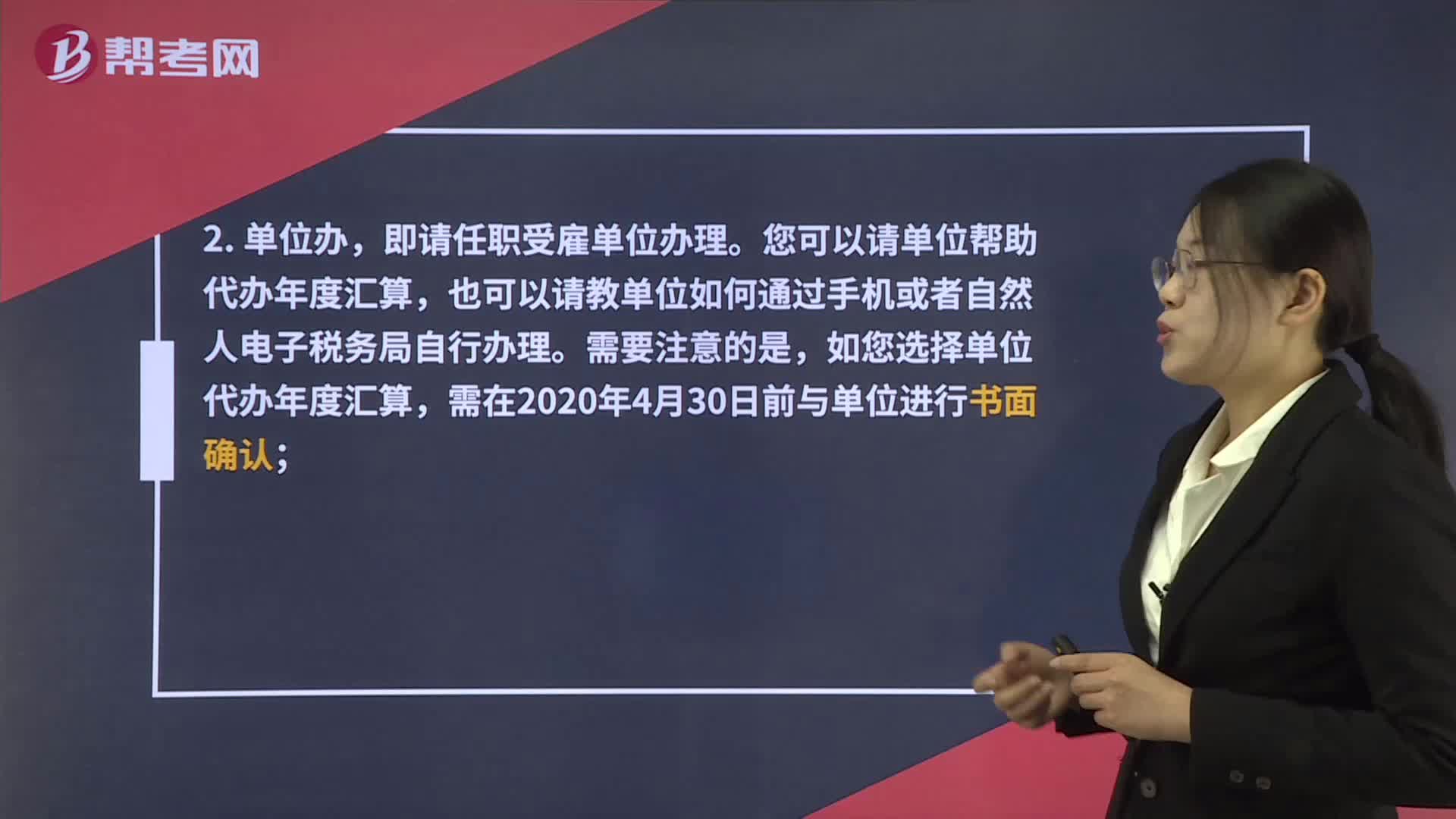

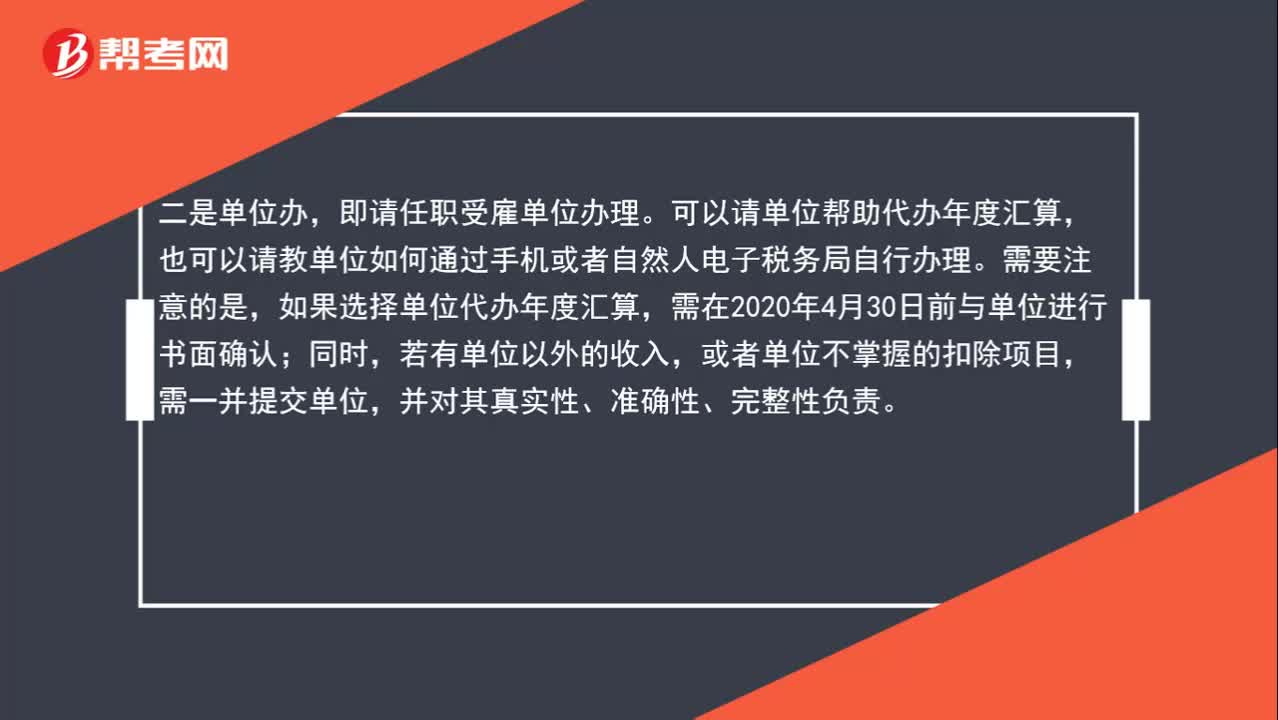

可以通過(guò)哪些方式辦理個(gè)人年度匯算?:可以通過(guò)哪些方式辦理個(gè)人年度匯算?辦理年度匯算主要有三種方式:即自行辦理。可以通過(guò)手機(jī)個(gè)人所得稅APP、自然人電子稅務(wù)局等渠道自行辦理年度匯算。即請(qǐng)任職受雇單位辦理。您可以請(qǐng)單位幫助代辦年度匯算,也可以請(qǐng)教單位如何通過(guò)手機(jī)或者自然人電子稅務(wù)局自行辦理。如您選擇單位代辦年度匯算,需在2020年4月30日前與單位進(jìn)行書(shū)面確認(rèn);如您還有單位以外的收入,或者單位不掌握的扣除項(xiàng)目,需一并提交單位。

01:58

01:58

可以通過(guò)哪些方式辦理個(gè)人年度匯算?:可以通過(guò)哪些方式辦理個(gè)人年度匯算?辦理年度匯算主要有三種方式:自己辦、單位辦、請(qǐng)人辦。即自行辦理。可以通過(guò)手機(jī)個(gè)人所得稅APP、自然人電子稅務(wù)局等渠道自行辦理年度匯算。二是單位辦,即請(qǐng)任職受雇單位辦理。可以請(qǐng)單位幫助代辦年度匯算,也可以請(qǐng)教單位如何通過(guò)手機(jī)或者自然人電子稅務(wù)局自行辦理。如果選擇單位代辦年度匯算,需在2020年4月30日前與單位進(jìn)行書(shū)面確認(rèn);或者單位不掌握的扣除項(xiàng)目。

01:23

01:23

可以通過(guò)哪些方式辦理個(gè)人年度匯算?:可以通過(guò)哪些方式辦理個(gè)人年度匯算?辦理年度匯算主要有三種方式:自己辦、單位辦、請(qǐng)人辦。即自行辦理。可以通過(guò)手機(jī)個(gè)人所得稅APP、自然人電子稅務(wù)局等渠道自行辦理年度匯算。二是單位辦,即請(qǐng)任職受雇單位辦理。您可以請(qǐng)單位幫助代辦年度匯算,也可以請(qǐng)教單位如何通過(guò)手機(jī)或者自然人電子稅務(wù)局自行辦理。如您選擇單位代辦年度匯算,需在2020年4月30日前與單位進(jìn)行書(shū)面確認(rèn);或者單位不掌握的扣除項(xiàng)目。

02:19

02:19

出口委托加工貨物可以申請(qǐng)出口退稅嗎?:出口委托加工貨物可以申請(qǐng)出口退稅嗎?根據(jù)財(cái)稅[2012]39號(hào)附件4《視同自產(chǎn)貨物的具體范圍》規(guī)定:持續(xù)經(jīng)營(yíng)以來(lái)從未發(fā)生騙取出口退稅、虛開(kāi)增值稅專(zhuān)用發(fā)票或農(nóng)產(chǎn)品收購(gòu)發(fā)票、接受虛開(kāi)增值稅專(zhuān)用發(fā)票(善意取得虛開(kāi)增值稅專(zhuān)用發(fā)票除外)行為的生產(chǎn)企業(yè),同時(shí)符合下列條件的委托加工貨物,可視同自產(chǎn)貨物申報(bào)適用增值稅退(免)稅政策:或者是用本企業(yè)生產(chǎn)的貨物再委托深加工的貨物。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日