初級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:04

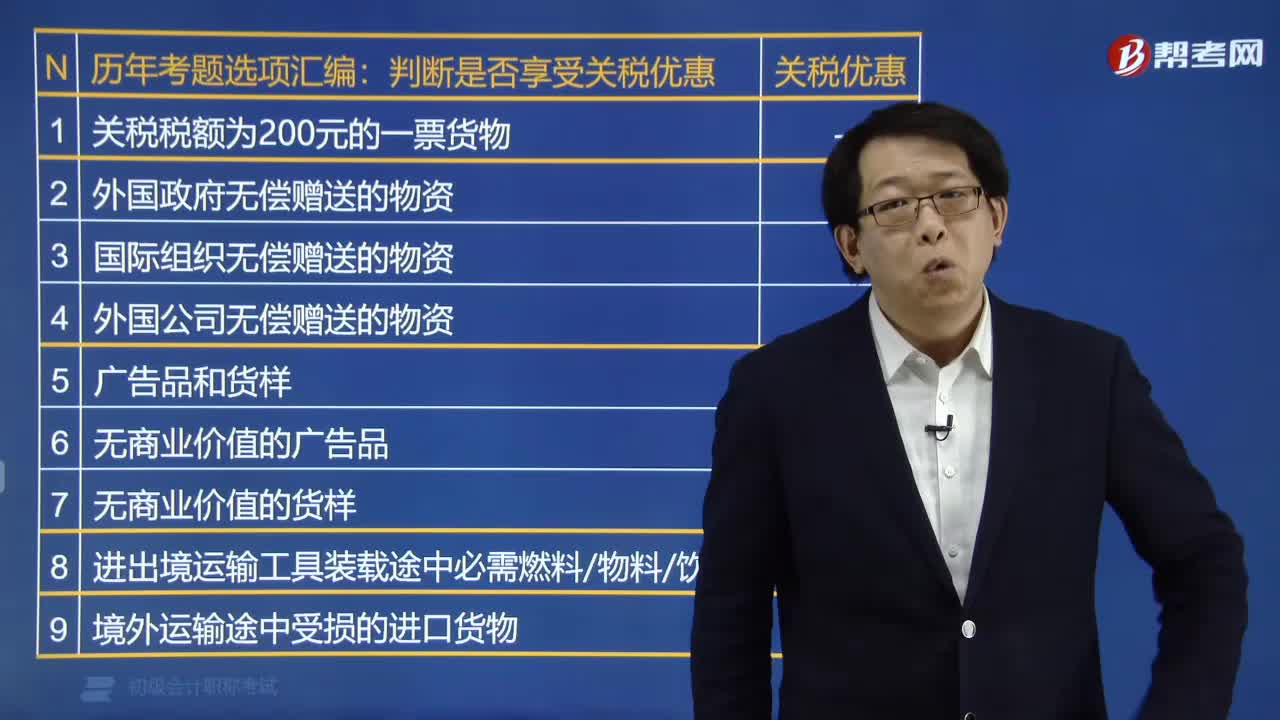

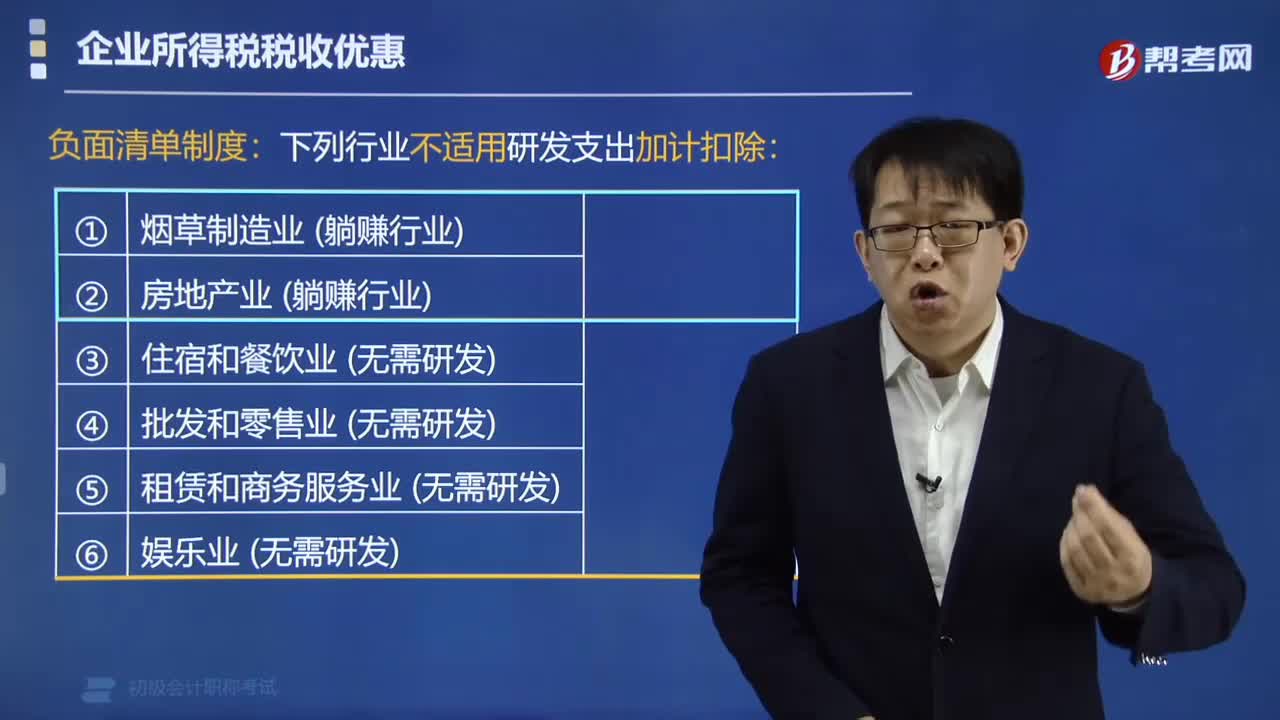

03:04哪些行業(yè)不適用研發(fā)費用加計扣除的優(yōu)惠政策?:哪些行業(yè)不適用研發(fā)費用加計扣除的優(yōu)惠政策?根據(jù)《財政部國家稅務(wù)總局科技部關(guān)于完善研究開發(fā)費用稅前加計扣除政策的通知》,下列行業(yè)不適用研發(fā)支出加計扣除:(1)煙草制造業(yè)(躺賺行業(yè));(5)租賃和商務(wù)服務(wù)業(yè) (無需研發(fā));(6)娛樂業(yè)(無需研發(fā));(7)財政部和國家稅務(wù)總局規(guī)定的其他行業(yè)。下列不適用研究開發(fā)費用稅前加計扣除政策的有( )。C. 租賃和商務(wù)服務(wù)業(yè);

02:46

02:46企業(yè)研發(fā)費用加計扣除的優(yōu)惠政策是如何規(guī)定的?:企業(yè)研發(fā)費用加計扣除的優(yōu)惠政策是如何規(guī)定的?企業(yè)開發(fā)新技術(shù)、新產(chǎn)品、新工藝發(fā)生的研究開發(fā)費用可以在計算應(yīng)納稅所得額時加計扣除。按照研究開發(fā)費用的50%在稅前加計扣除,按照實際發(fā)生額的75%在稅前加計扣除(即100%+75%=175%)。在計算應(yīng)納稅所得額時實行加計扣除的有( ),B.為開發(fā)新技術(shù)發(fā)生的尚未形成無形資產(chǎn)而計入當(dāng)期損益的研究開發(fā)費用。

01:20

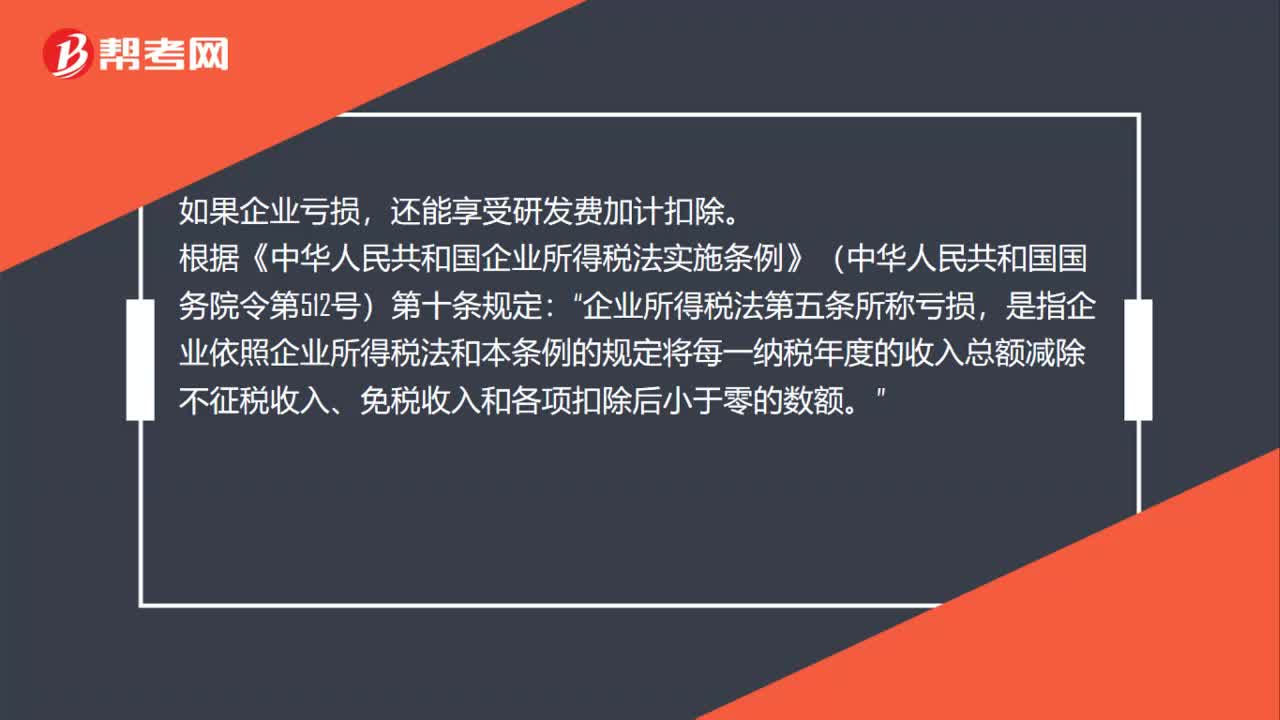

01:20如果企業(yè)虧損,還能否享受研發(fā)費加計扣除?:還能享受研發(fā)費加計扣除。根據(jù)《中華人民共和國企業(yè)所得稅法實施條例》(中華人民共和國國務(wù)院令第512號)第十條規(guī)定:企業(yè)所得稅法第五條所稱虧損“是指企業(yè)依照企業(yè)所得稅法和本條例的規(guī)定將每一納稅年度的收入總額減除不征稅收入、免稅收入和各項扣除后小于零的數(shù)額,根據(jù)《中華人民共和國企業(yè)所得稅法》(中華人民共和國主席令第64號)第一條規(guī)定。企業(yè)每一納稅年度的收入總額”

00:37

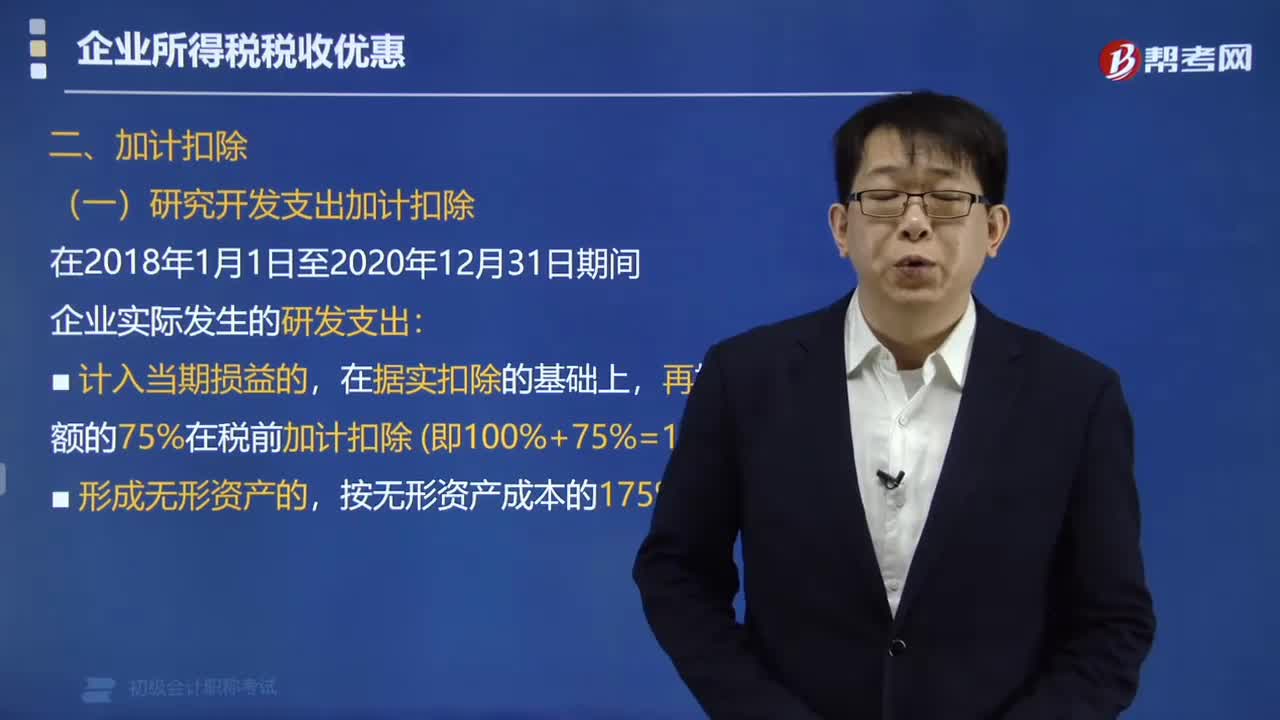

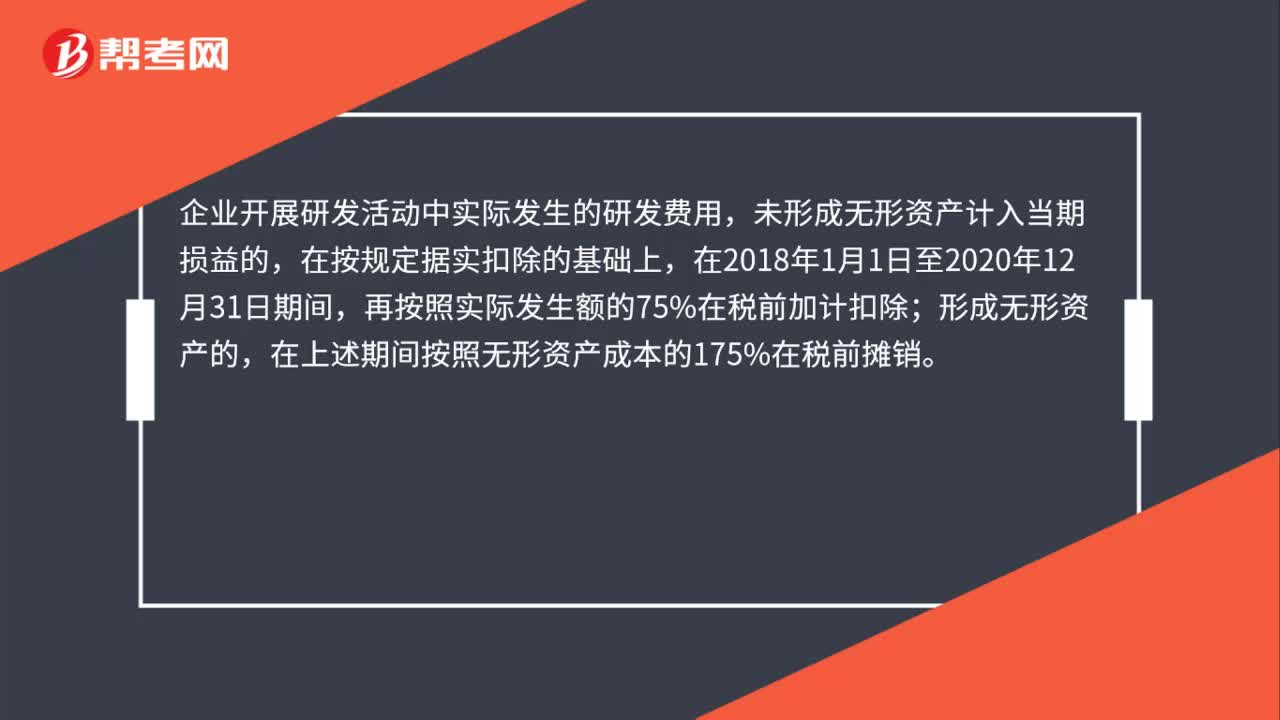

00:37研發(fā)費用加計扣除怎么扣除?:研發(fā)費用加計扣除怎么扣除?企業(yè)開展研發(fā)活動中實際發(fā)生的研發(fā)費用,未形成無形資產(chǎn)計入當(dāng)期損益的,在按規(guī)定據(jù)實扣除的基礎(chǔ)上,在2018年1月1日至2020年12月31日期間,再按照實際發(fā)生額的75%在稅前加計扣除;形成無形資產(chǎn)的,在上述期間按照無形資產(chǎn)成本的175%在稅前攤銷。

01:12

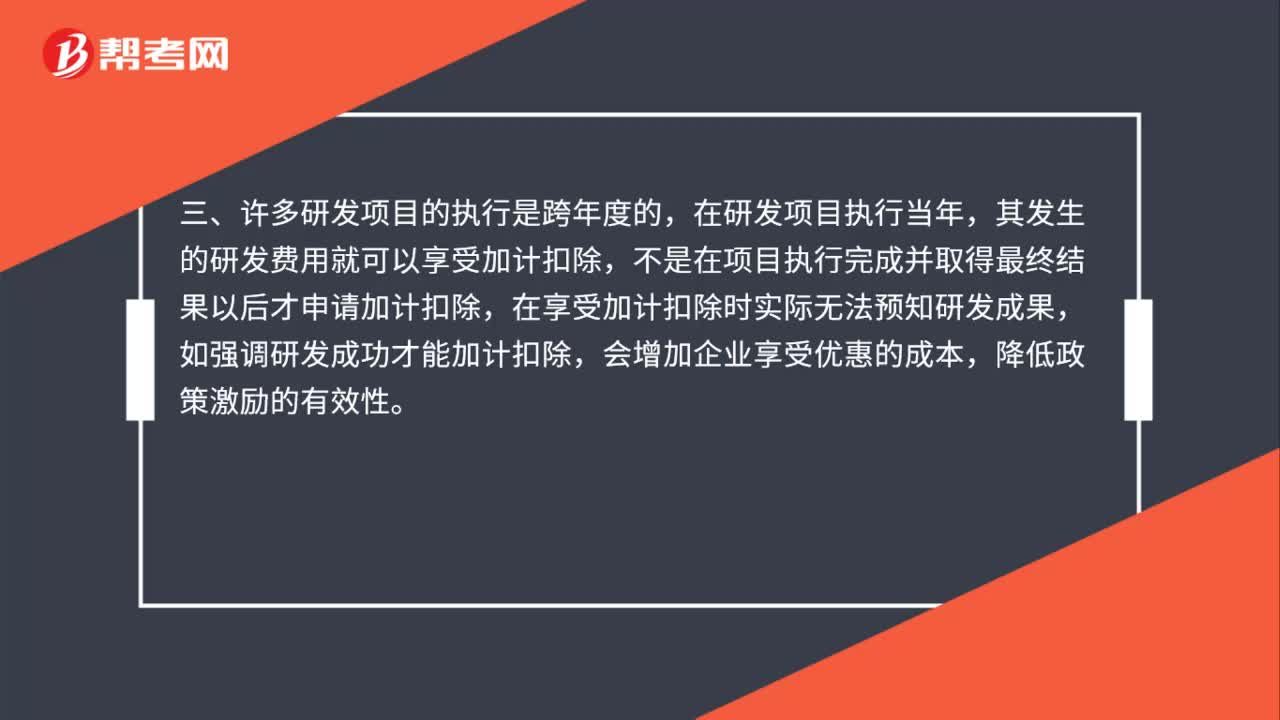

01:12失敗的研發(fā)活動是否可加計扣除?:失敗的研發(fā)活動是否可加計扣除?失敗的研發(fā)活動所發(fā)生的研發(fā)費用也可享受加計扣除。一、企業(yè)的研發(fā)活動具有一定的風(fēng)險和不可預(yù)測性,政策是對研發(fā)活動予以鼓勵,二、失敗的研發(fā)活動也并不是毫無價值的,是指沒有取得預(yù)期的結(jié)果,三、許多研發(fā)項目的執(zhí)行是跨年度的,在研發(fā)項目執(zhí)行當(dāng)年,其發(fā)生的研發(fā)費用就可以享受加計扣除,不是在項目執(zhí)行完成并取得最終結(jié)果以后才申請加計扣除,在享受加計扣除時實際無法預(yù)知研發(fā)成果。

00:35

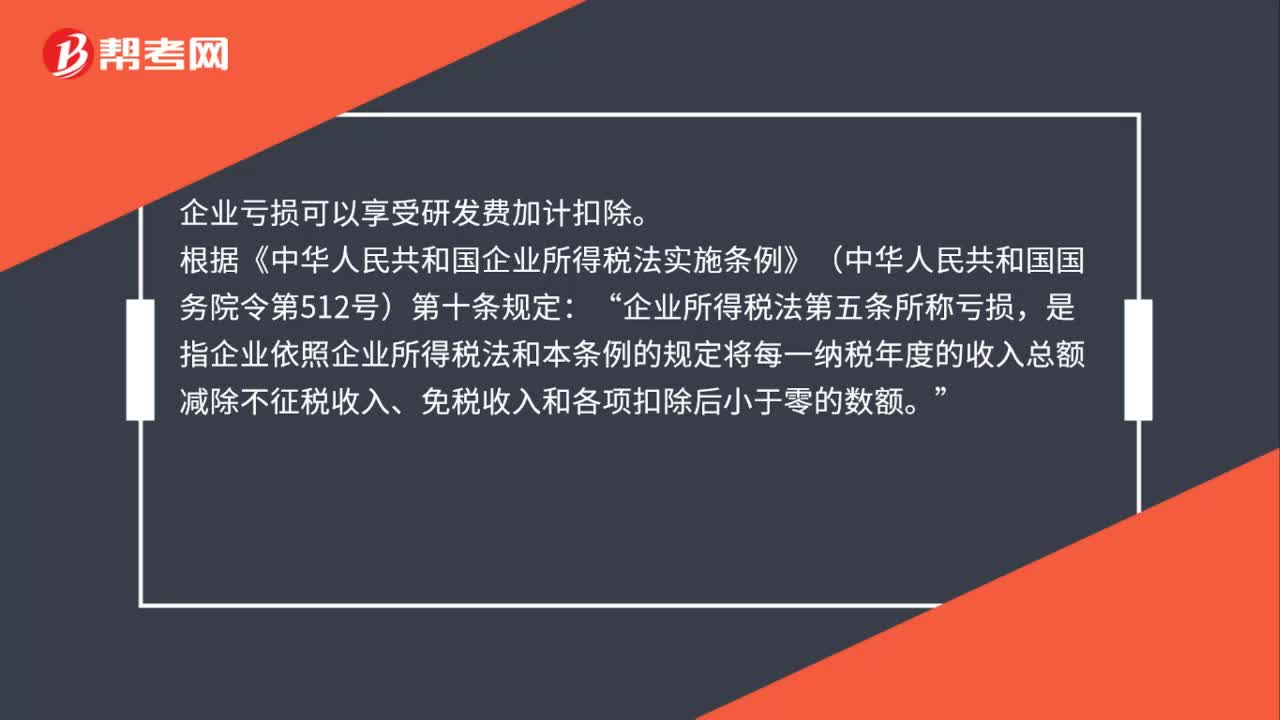

00:35如果企業(yè)虧損還能否享受研發(fā)費加計扣除?:企業(yè)虧損可以享受研發(fā)費加計扣除。根據(jù)《中華人民共和國企業(yè)所得稅法實施條例》(中華人民共和國國務(wù)院令第512號)第十條規(guī)定:企業(yè)所得稅法第五條所稱虧損“是指企業(yè)依照企業(yè)所得稅法和本條例的規(guī)定將每一納稅年度的收入總額減除不征稅收入、免稅收入和各項扣除后小于零的數(shù)額。

00:46

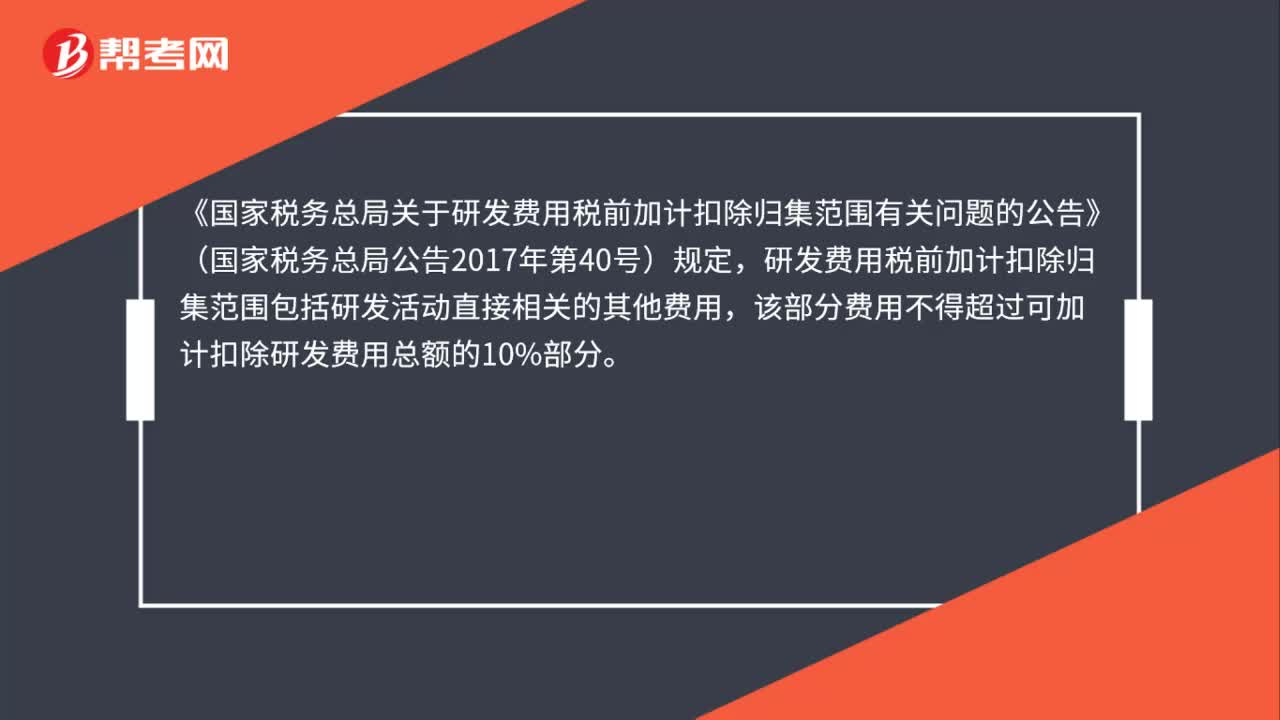

00:46企業(yè)給研發(fā)人員發(fā)放的福利費是否可以加計扣除?:企業(yè)給研發(fā)人員發(fā)放的福利費是否可以加計扣除?《國家稅務(wù)總局關(guān)于研發(fā)費用稅前加計扣除歸集范圍有關(guān)問題的公告》(國家稅務(wù)總局公告2017年第40號)規(guī)定,研發(fā)費用稅前加計扣除歸集范圍包括研發(fā)活動直接相關(guān)的其他費用,該部分費用不得超過可加計扣除研發(fā)費用總額的10%部分。因此企業(yè)給研發(fā)人員發(fā)放的福利費屬于與研發(fā)活動直接相關(guān)的其他費用,可以在不超過可加計扣除研發(fā)費用總額的10%的范圍內(nèi)加計扣除。

01:45

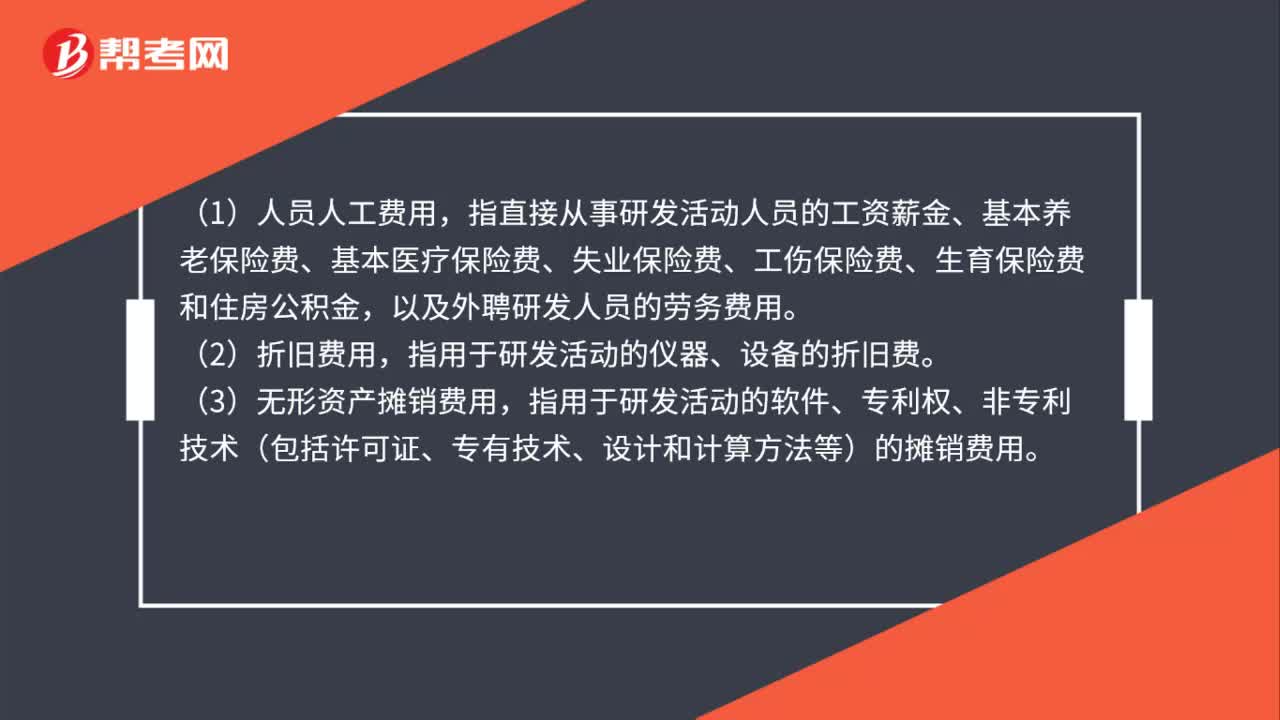

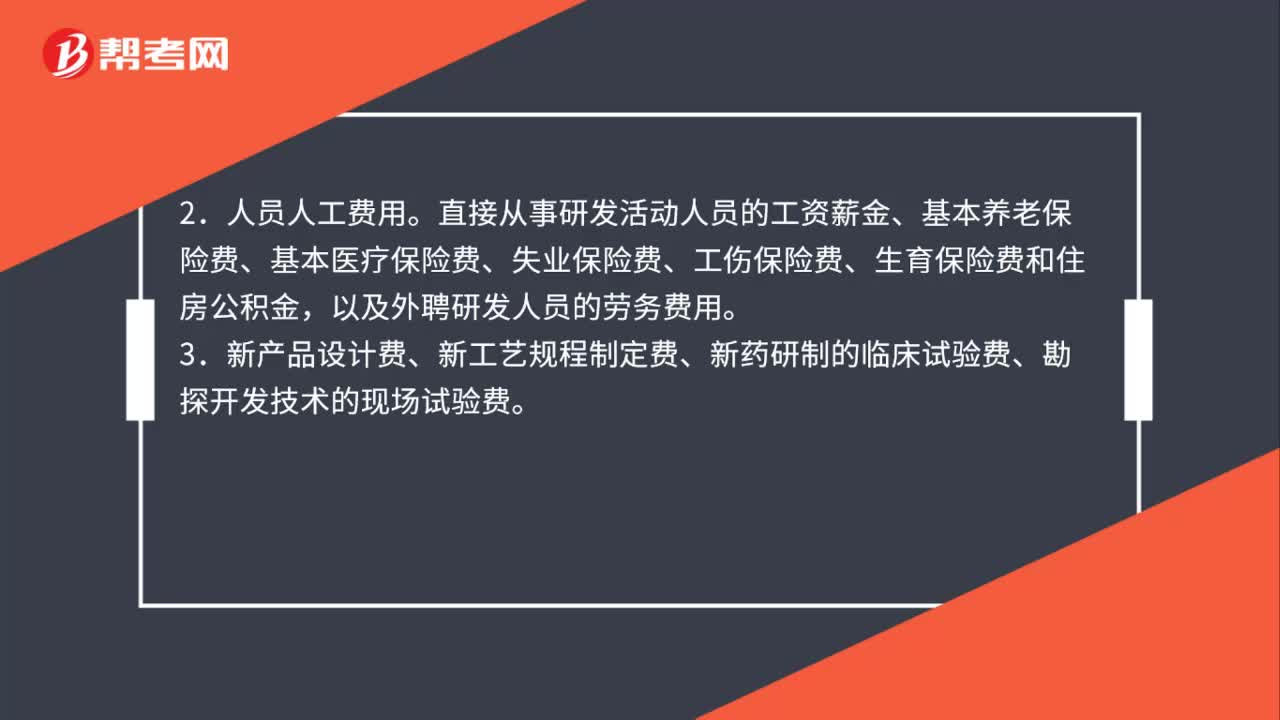

01:45研發(fā)費用中哪些項目可以加計扣除?:研發(fā)費用中哪些項目可以加計扣除?根據(jù)《財政部國家稅務(wù)總局科技部關(guān)于完善研究開發(fā)費用稅前加計扣除政策的通知》(財稅〔2015〕119號)的相關(guān)規(guī)定,以下部分為允許加計扣除的研發(fā)費用:例如研發(fā)活動直接消耗的材料、燃料和動力費用,以及用于研發(fā)活動的儀器、設(shè)備租賃費等費用。以及外聘研發(fā)人員的勞務(wù)費用。用于研發(fā)活動的儀器、設(shè)備的折舊費。用于研發(fā)活動的軟件、專利權(quán)、非專利技術(shù)的攤銷費用。

02:28

02:28研發(fā)型企業(yè)取得的政府補助可以加計扣除嗎?:研發(fā)型企業(yè)取得的政府補助可以加計扣除嗎?企業(yè)取得的該筆政府補助如果作為不征稅收入處理,如果企業(yè)取得的該筆政府補助未作為不征稅收入處理,則該筆收入形成的研發(fā)費用可以稅前扣除,不適用加計扣除政策,計算加計扣除金額應(yīng)按沖減后的余額確認。相關(guān)規(guī)定原文可以參考《國家稅務(wù)總局關(guān)于企業(yè)研究開發(fā)費用稅前加計扣除政策有關(guān)問題的公告》:企業(yè)取得作為不征稅收入處理的財政性資金用于研發(fā)活動所形成的費用或無形資產(chǎn)。

02:35

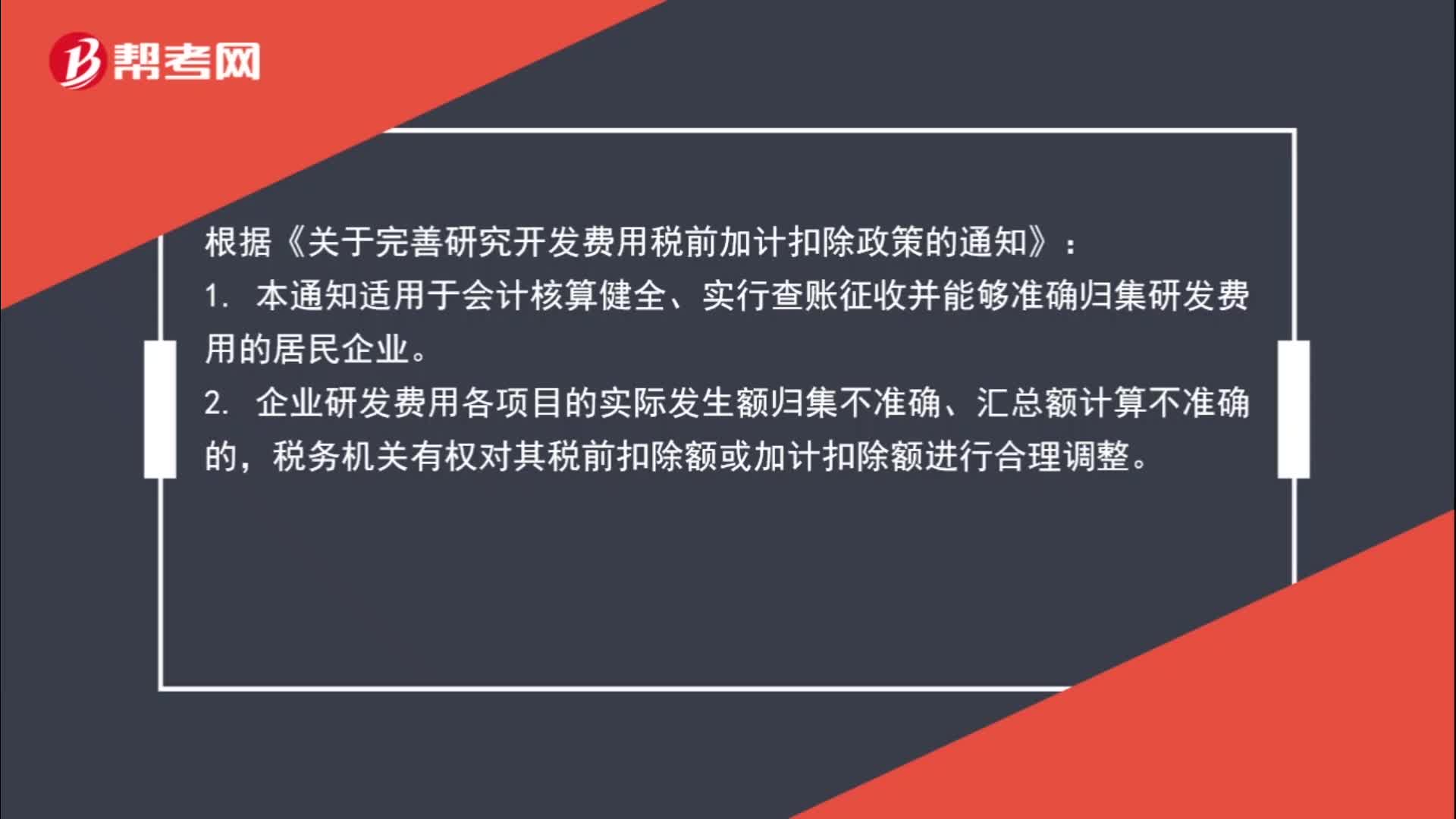

02:35研發(fā)費用加計扣除規(guī)定是什么?:研發(fā)費用加計扣除規(guī)定是什么?根據(jù)《關(guān)于完善研究開發(fā)費用稅前加計扣除政策的通知》:1. 本通知適用于會計核算健全、實行查賬征收并能夠準(zhǔn)確歸集研發(fā)費用的居民企業(yè)。2. 企業(yè)研發(fā)費用各項目的實際發(fā)生額歸集不準(zhǔn)確、匯總額計算不準(zhǔn)確的,稅務(wù)機關(guān)有權(quán)對其稅前扣除額或加計扣除額進行合理調(diào)整。3. 稅務(wù)機關(guān)對企業(yè)享受加計扣除優(yōu)惠的研發(fā)項目有異議的。

00:58

00:58上季度不符合小微企業(yè)優(yōu)惠條件,本季度預(yù)繳是否可以享受?:上季度不符合小微企業(yè)優(yōu)惠條件,本季度預(yù)繳是否可以享受?上季度不符合小型微利企業(yè)條件的企業(yè),在本季度預(yù)繳企業(yè)所得稅時,按《國家稅務(wù)總局關(guān)于實施小型微利企業(yè)普惠性所得稅減免政策有關(guān)問題的公告》(國家稅務(wù)總局公告2019年第2號)第三條規(guī)定判斷符合小型微利企業(yè)條件的,應(yīng)按照截至本期申報所屬期末累計情況計算享受小型微利企業(yè)所得稅減免政策。

00:21

00:21非高新技術(shù)企業(yè)可加計扣除的研發(fā)費用有哪些?:研發(fā)支出符合資本化的費用。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日