下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:41

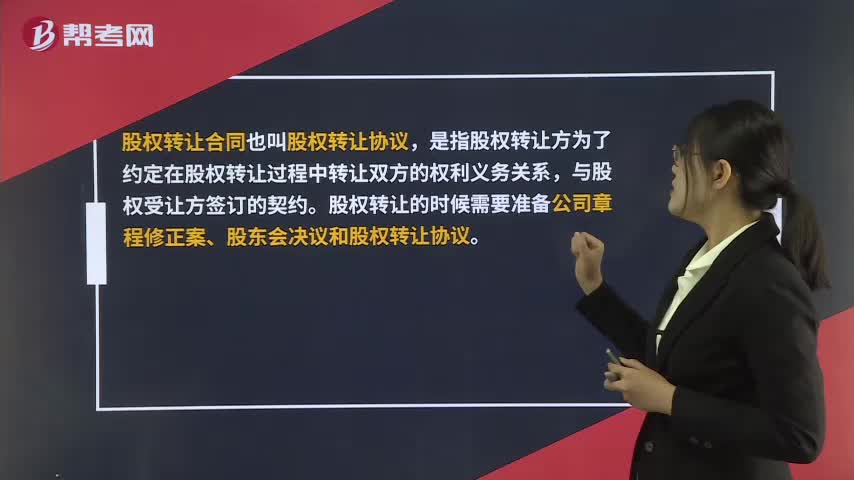

00:41股份轉讓合同是什么?:股份轉讓合同是什么?股權轉讓合同也叫股權轉讓協議,是指股權轉讓方為了約定在股權轉讓過程中轉讓雙方的權利義務關系,與股權受讓方簽訂的契約。股權傳讓的時候需要準備公司章程修正案、股東會決議和股權轉讓協議。

02:53

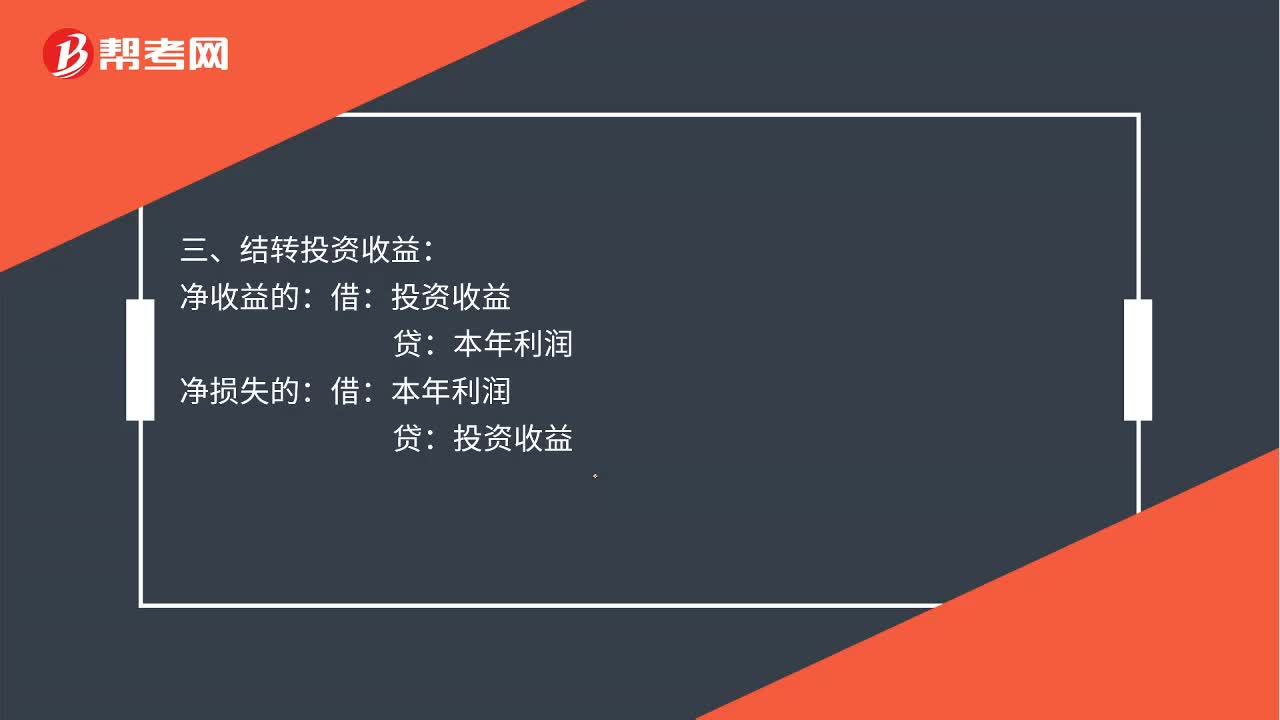

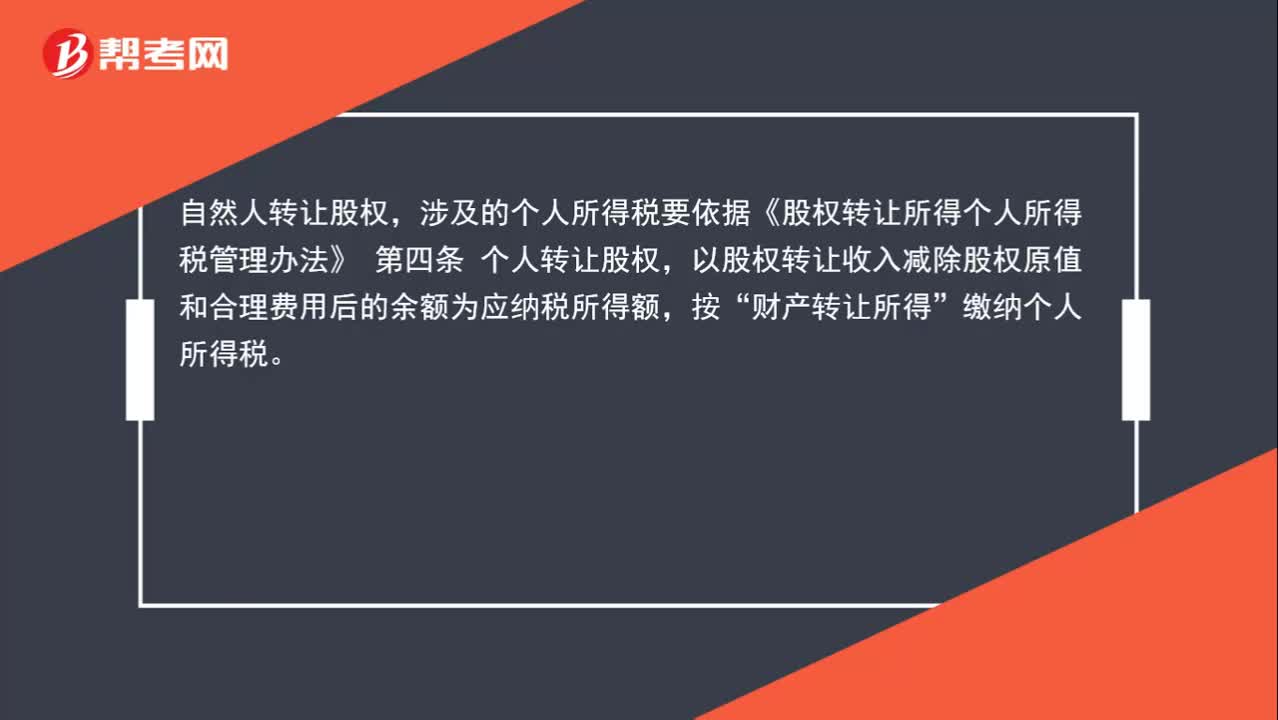

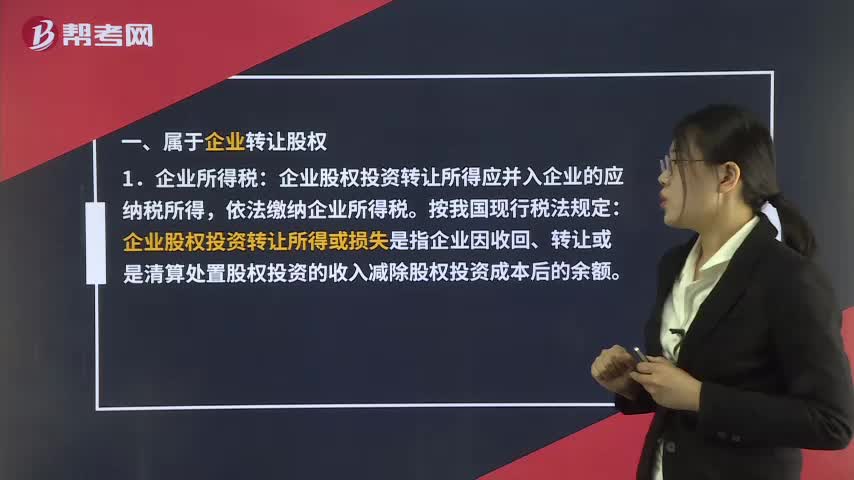

02:53企業(yè)轉讓股權如何納稅呢?:企業(yè)轉讓股權如何納稅呢?一、屬于企業(yè)轉讓股權:企業(yè)股權投資轉讓所得或損失是指企業(yè)因收回、轉讓或是清算處置股權投資的收入減除股權投資成本后的余額,企業(yè)股權投資轉讓所得應并入企業(yè)的應納稅所得。如果超過被投資企業(yè)的累計未分配利潤和累計盈余公積金而低于投資方的投資成本的,超過投資成本的部分視為投資方企業(yè)的股權轉讓所得,應并入企業(yè)的應納稅所得。依法繳納企業(yè)所得稅:

00:42

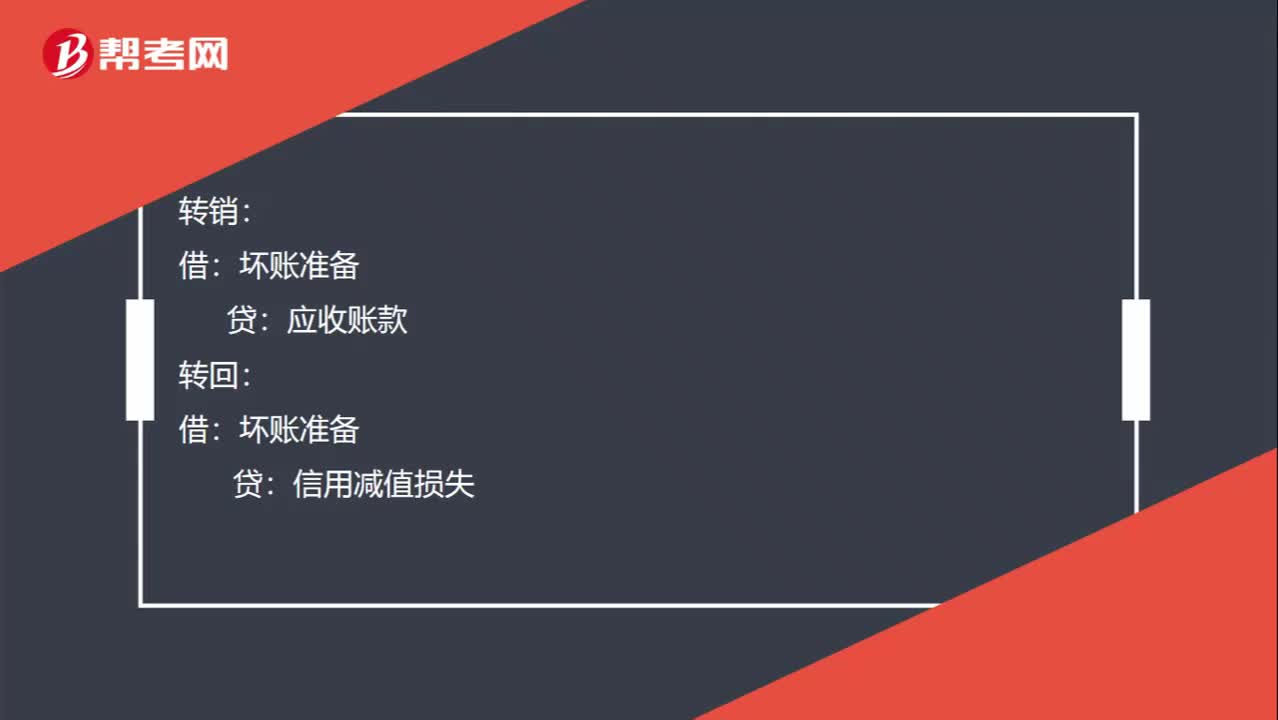

00:42壞賬準備的轉銷、轉回和收回已轉銷的壞賬的分錄如何做?:壞賬準備的轉銷、轉回和收回已轉銷的壞賬的分錄如何做?轉銷:應收賬款:轉回:壞賬準備:信用減值損失:收回已轉銷的壞賬時:應收賬款壞賬準備【第一步是做和轉銷時相反的分錄】借銀行存款貸應收賬款【第二步是收回應收賬款的分錄】

08:13

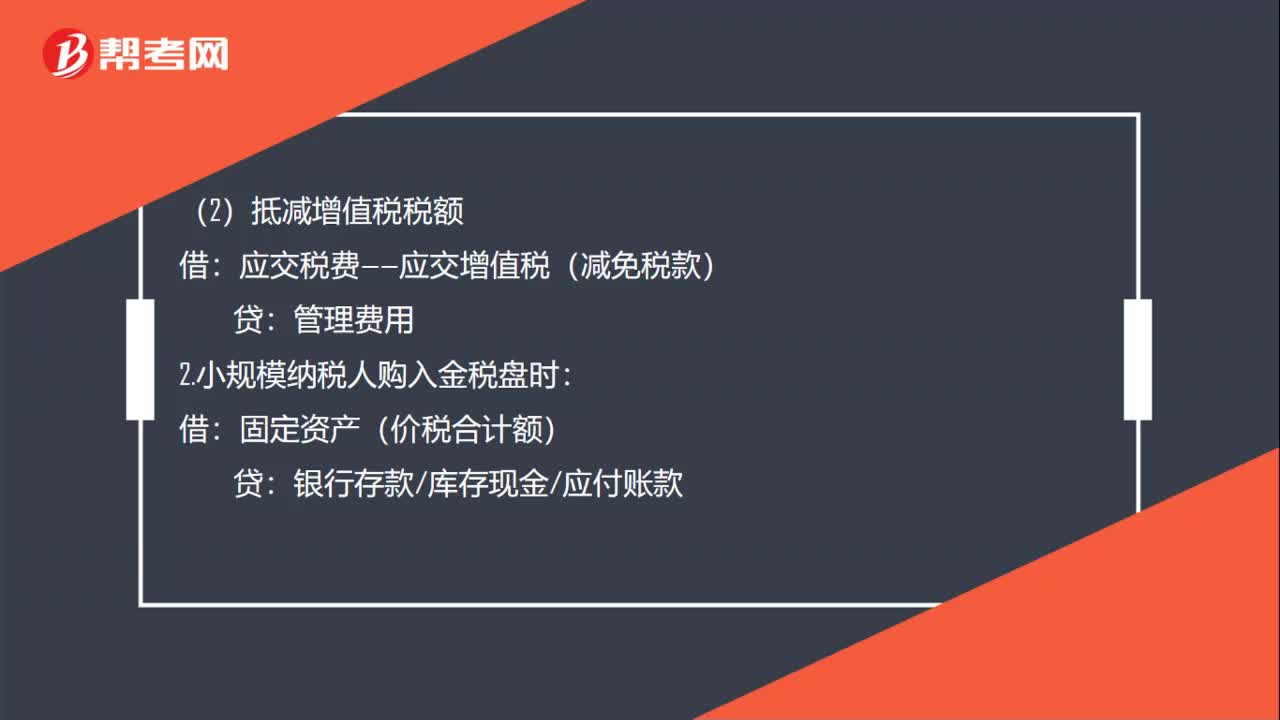

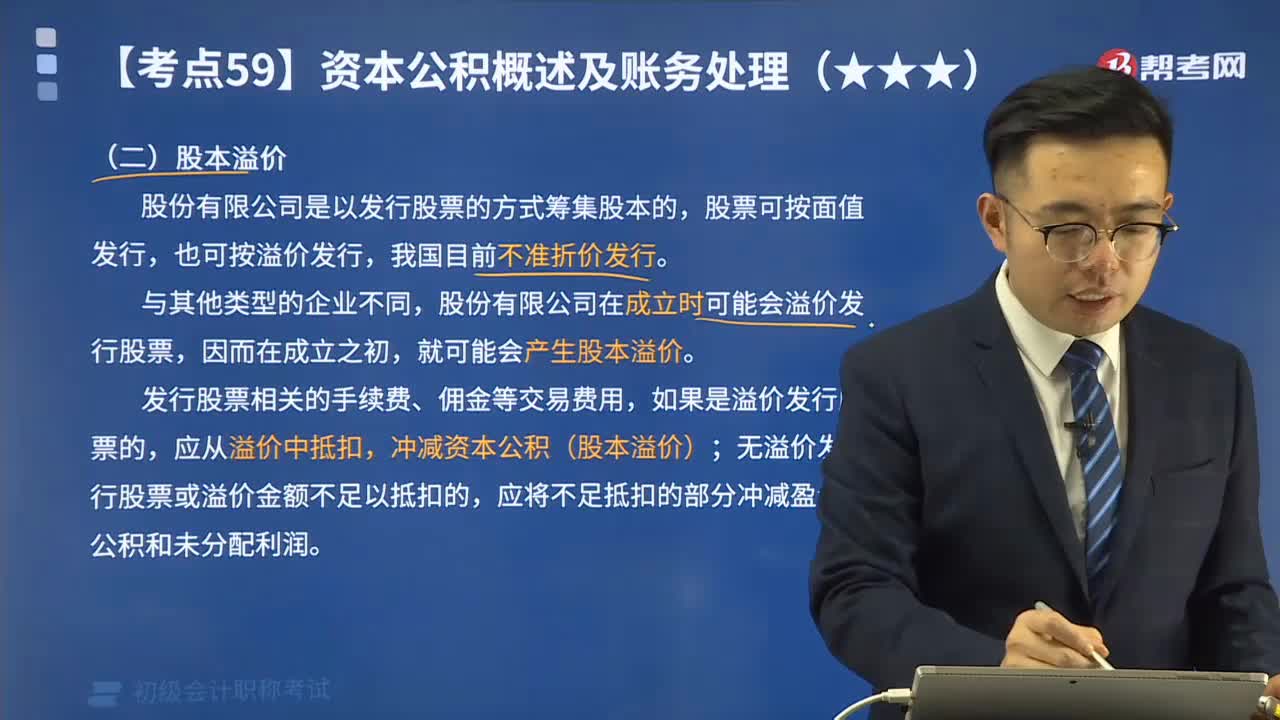

08:13什么是股本溢價?其會計賬務應如何處理?:B.溢價總額不足以抵扣發(fā)行股票發(fā)生的交易費用的差額應沖減股本,C.溢價總額高于發(fā)行股票發(fā)生的交易費用的差額作為資本公積入賬,D.溢價總額不足以抵扣發(fā)行股票發(fā)生的交易費用的差額應計入當期損益,無溢價發(fā)行股票或溢價金額不足以抵扣交易費用的,超出股票面值的溢價收入應作為股本溢價處理,該公司發(fā)行股票應計入資本公積的金額為( )元,【解析】該公司發(fā)行股票應計入資本公積的金額。

00:36

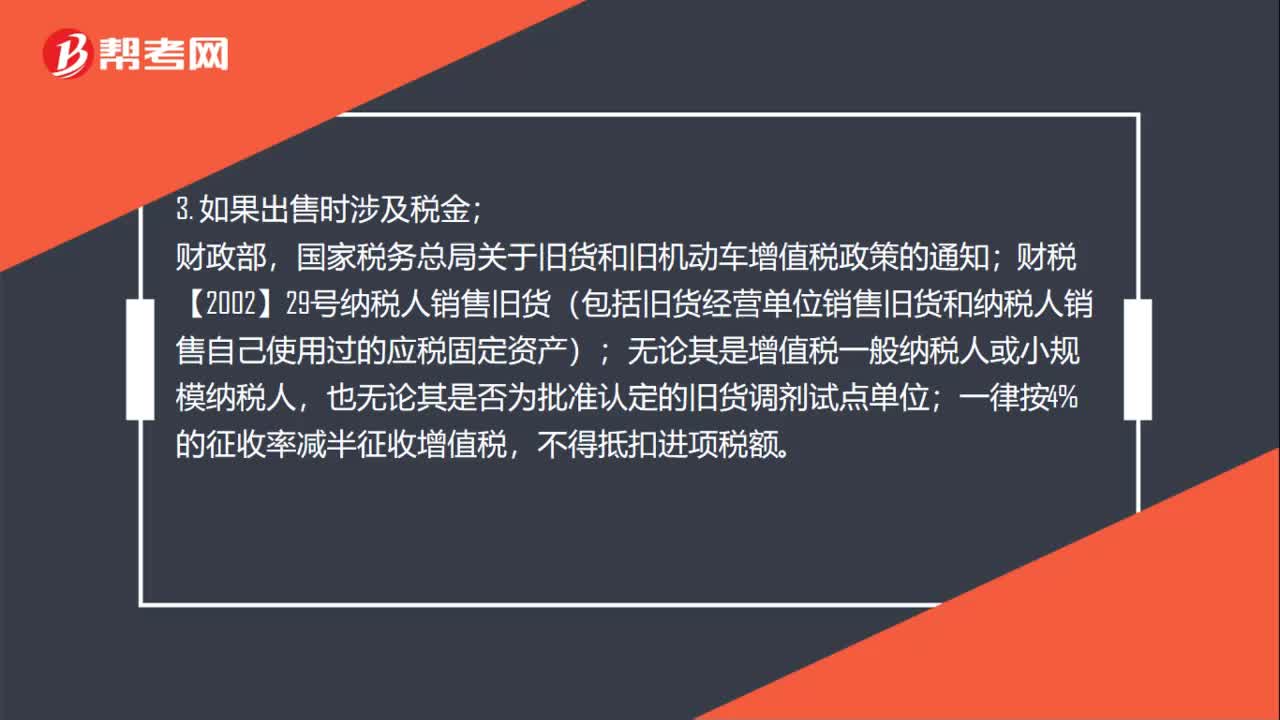

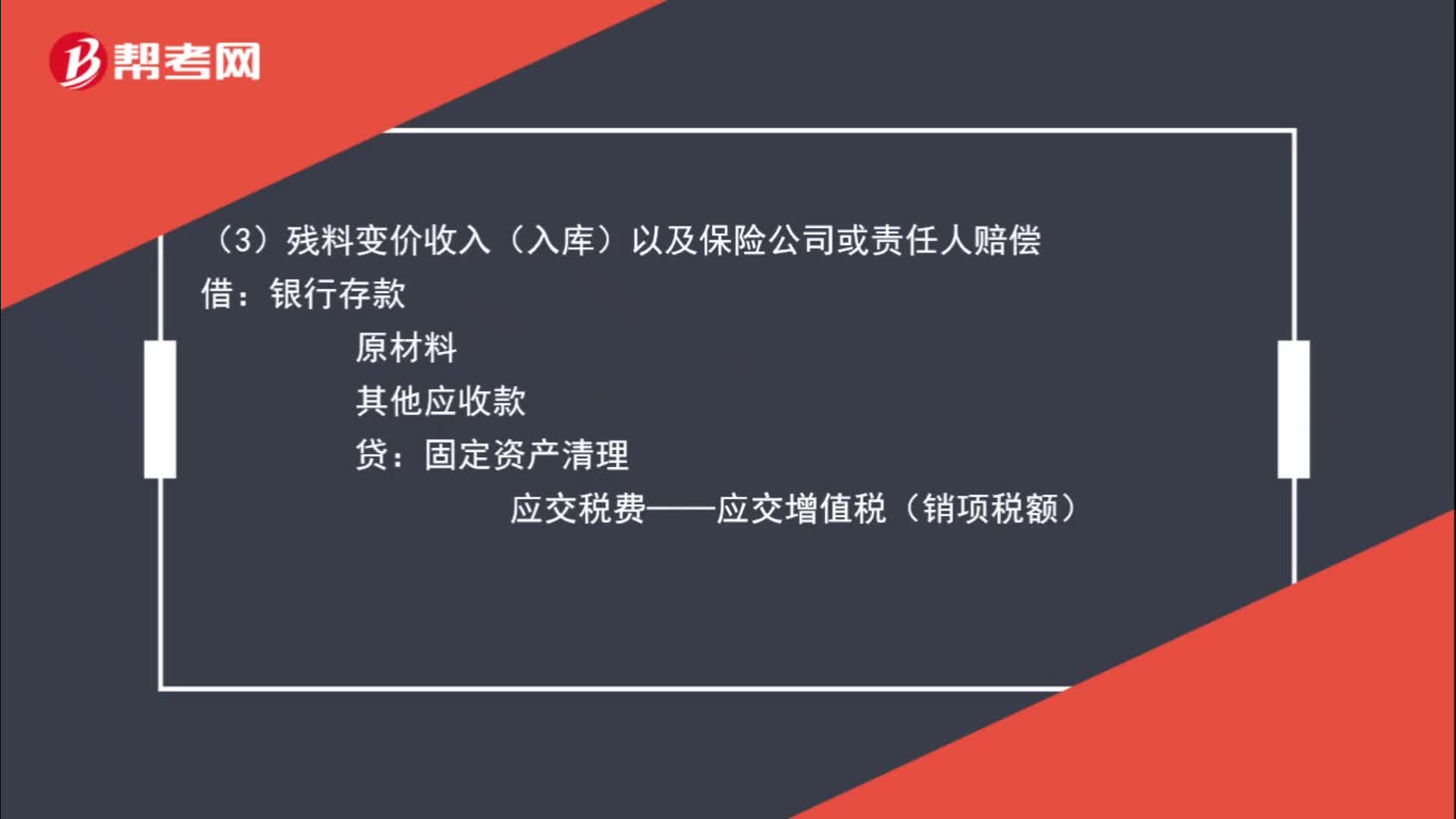

00:36固定資產處置基本賬務處理怎么做?:固定資產處置基本賬務處理怎么做?(1)將固定資產的賬面價值結轉至固定資產清理:累計折舊:固定資產減值準備:固定資產:應交稅費——應交增值稅(進項稅額):(3)殘料變價收入(入庫)以及保險公司或責任人賠償:其他應收款。銀行存款應交稅費——應交增值稅(銷項稅額)(或應交稅費——簡易計稅)(5)固定資產清理完成后產生的清理凈損益依據固定資產處置方式的不同

00:50

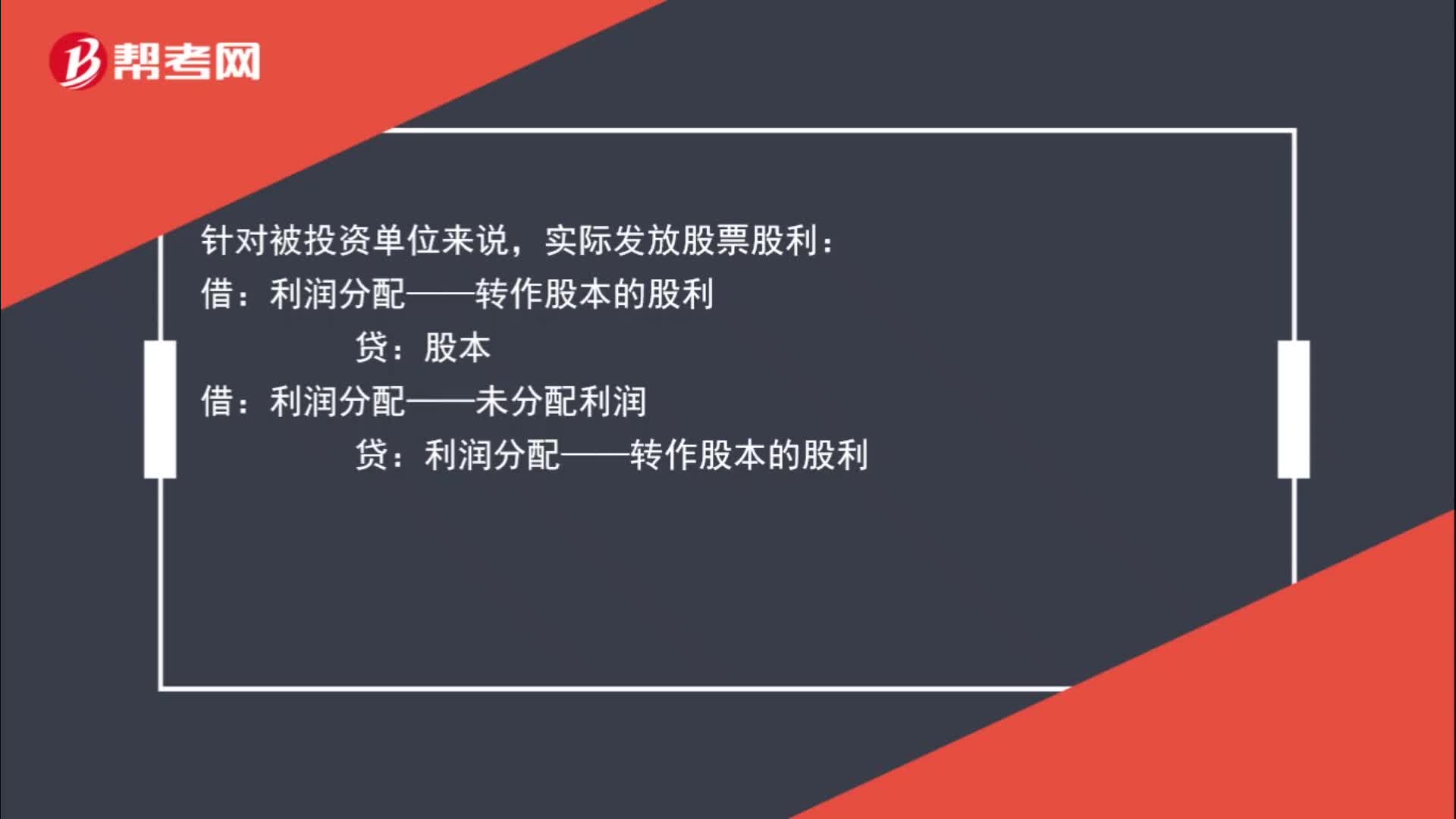

00:50實際發(fā)放股票股利怎么處理?:實際發(fā)放股票股利怎么處理?針對被投資單位來說,實際發(fā)放股票股利:貸:股本:借,利潤分配——未分配利潤。貸利潤分配——轉作股本的股利而如果是投資單位那么不需要做賬務處理

00:30

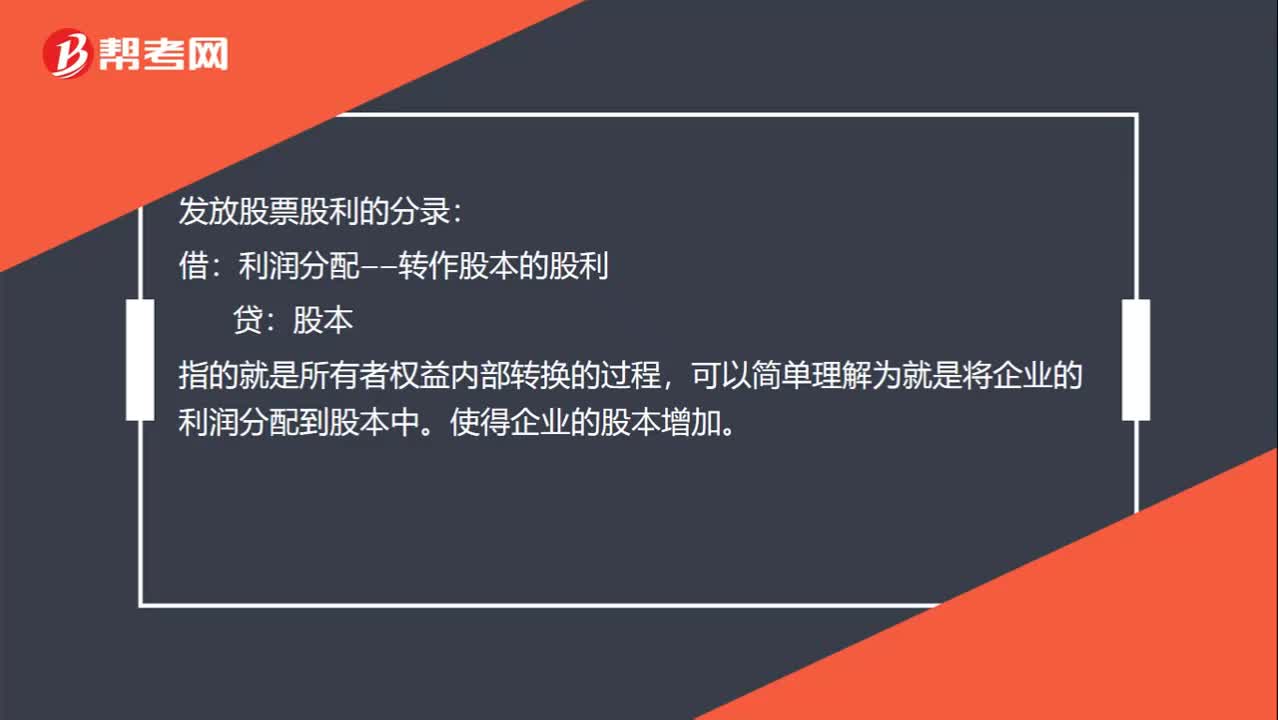

00:30分派股利為什么會增加股本?:分派股利為什么會增加股本?發(fā)放股票股利的分錄:借:利潤分配——轉作股本的股利:貸,股本。指的就是所有者權益內部轉換的過程。可以簡單理解為就是將企業(yè)的利潤分配到股本中使得企業(yè)的股本增加

00:22

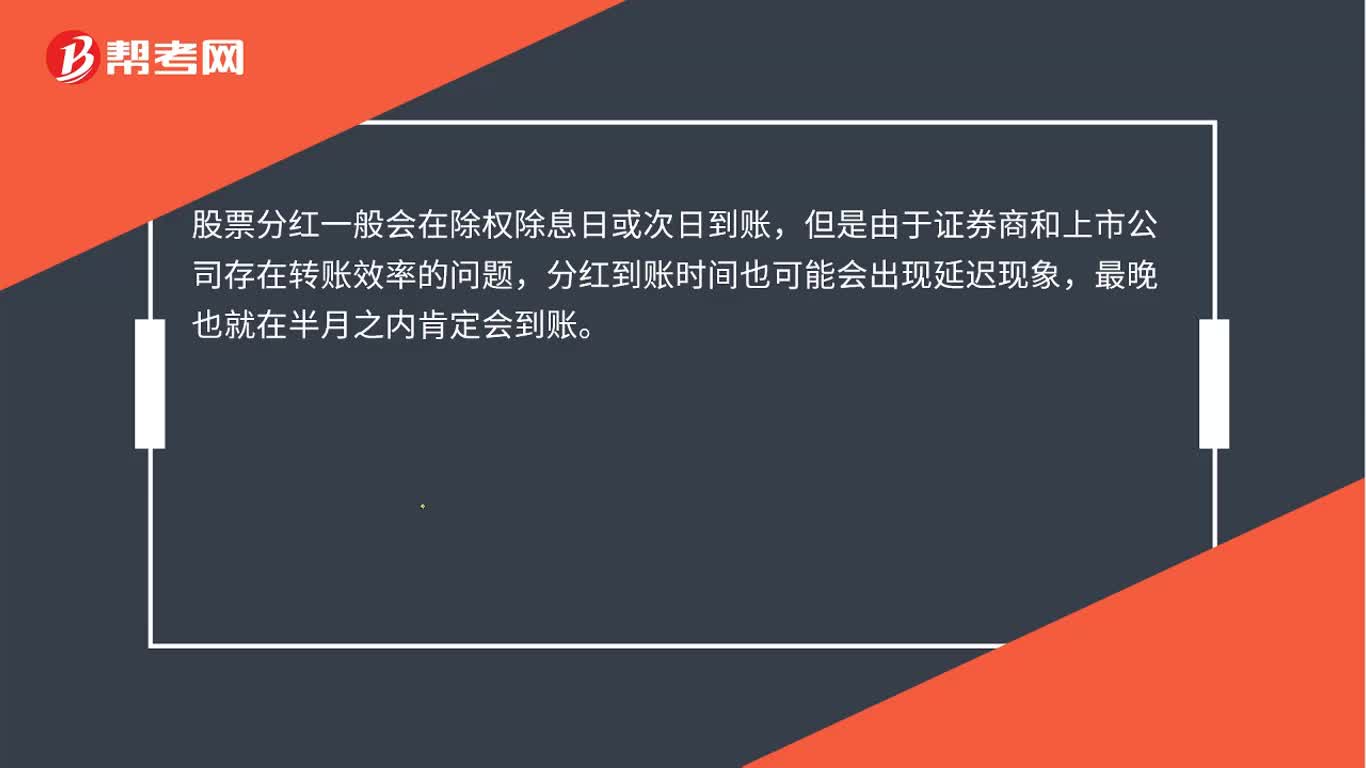

00:22股票分紅什么時候到賬?:股票分紅什么時候到賬?股票分紅一般會在除權除息日或次日到賬,但是由于證券商和上市公司存在轉賬效率的問題,分紅到賬時間也可能會出現延遲現象,最晚也就在半月之內肯定會到賬。

01:21

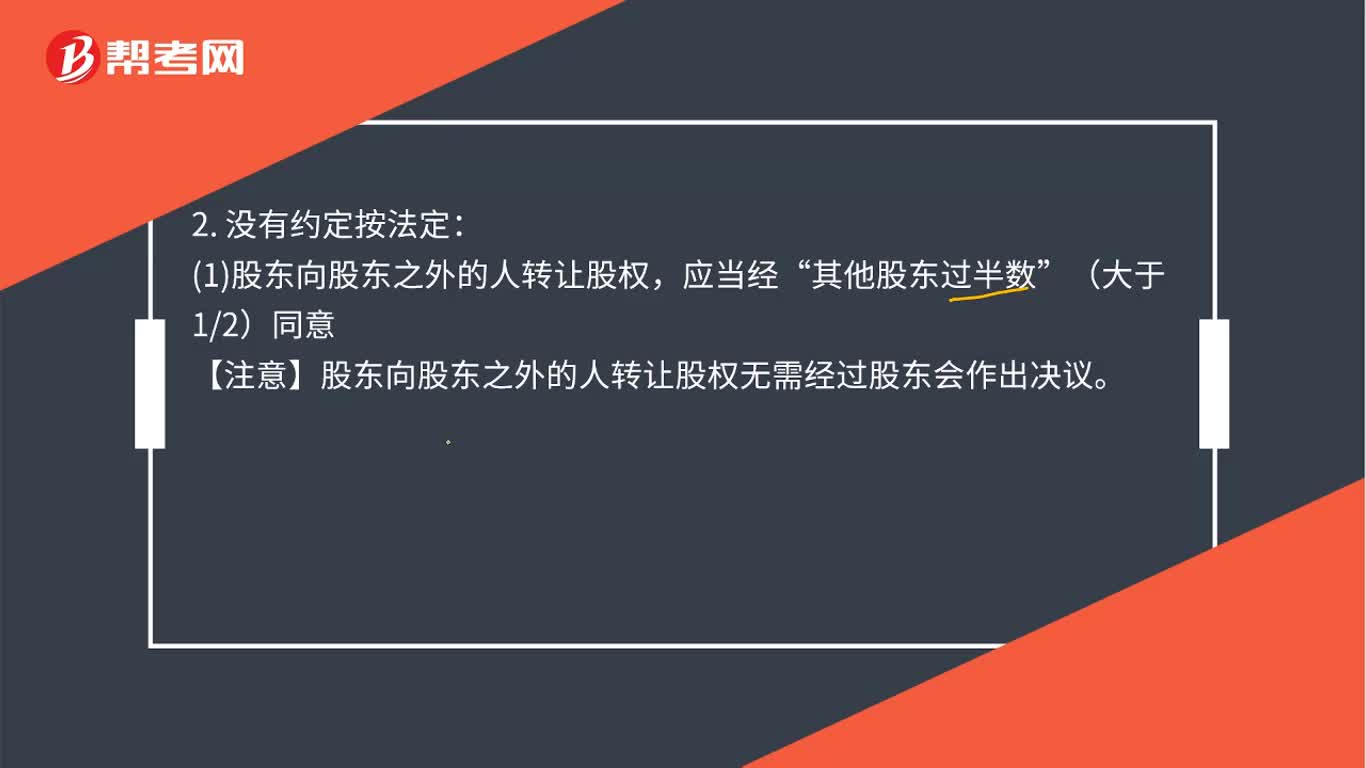

01:21股份有限公司股權怎么轉讓?:股份有限公司股權怎么轉讓?對內轉讓有限責任公司的股東之間可以相互轉讓其全部或者部分股權。對外轉讓:公司章程對股權轉讓另有規(guī)定的。1股東向股東之外的人轉讓股權“其他股東過半數。(大于12)同意。【注意】股東向股東之外的人轉讓股權無需經過股東會作出決議。②其他股東自接到書面通知之日起滿30日未答復的,視為同意轉讓;③其他股東半數以上不同意轉讓的,不同意的股東應當購買該轉讓的股權。視為同意轉讓。

00:33

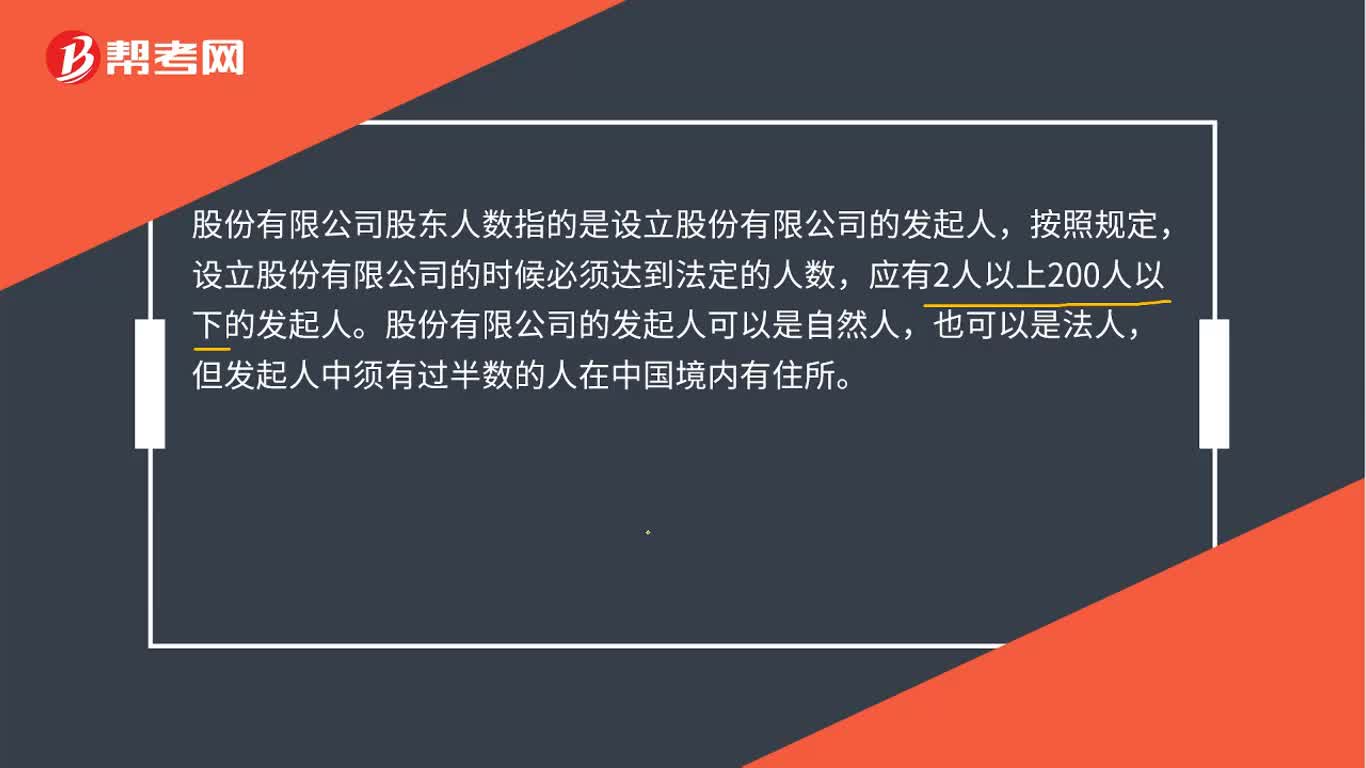

00:33股份有限公司股東人數是多少?:股份有限公司股東人數是多少?股份有限公司股東人數指的是設立股份有限公司的發(fā)起人,按照規(guī)定,設立股份有限公司的時候必須達到法定的人數,應有2人以上200人以下的發(fā)起人。股份有限公司的發(fā)起人可以是自然人,也可以是法人,但發(fā)起人中須有過半數的人在中國境內有住所。

00:57

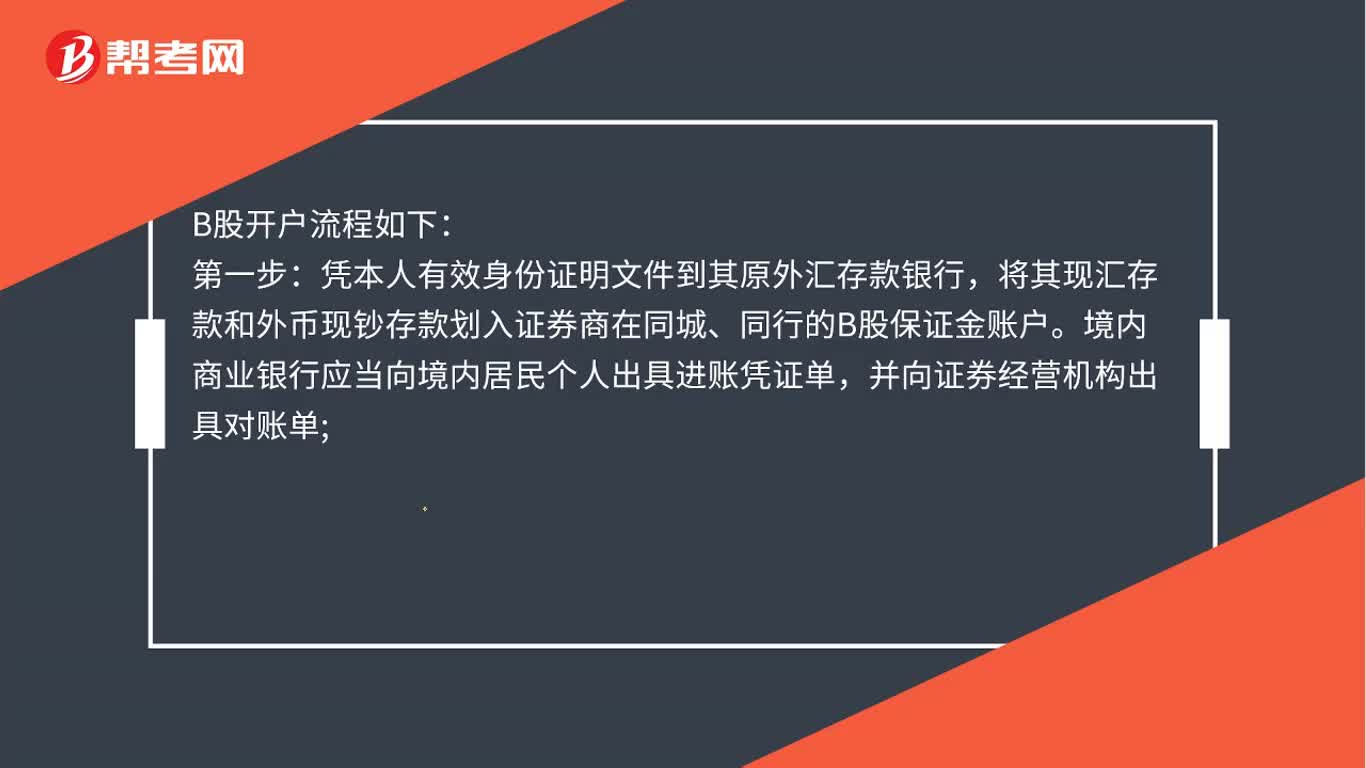

00:57B股怎么開戶?:B股怎么開戶?B股開戶流程如下:憑本人有效身份證明文件到其原外匯存款銀行,將其現匯存款和外幣現鈔存款劃入證券商在同城、同行的B股保證金賬戶。境內商業(yè)銀行應當向境內居民個人出具進賬憑證單,并向證券經營機構出具對賬單;憑本人有效身份證明和本人進賬憑證單到證券經營機構開立B股資金賬戶,開立B股資金賬戶的最低金額為等值1000美元;第三步:憑剛開立的B股資金賬戶,到該證券經營機構申請開立B股股票賬戶。

00:16

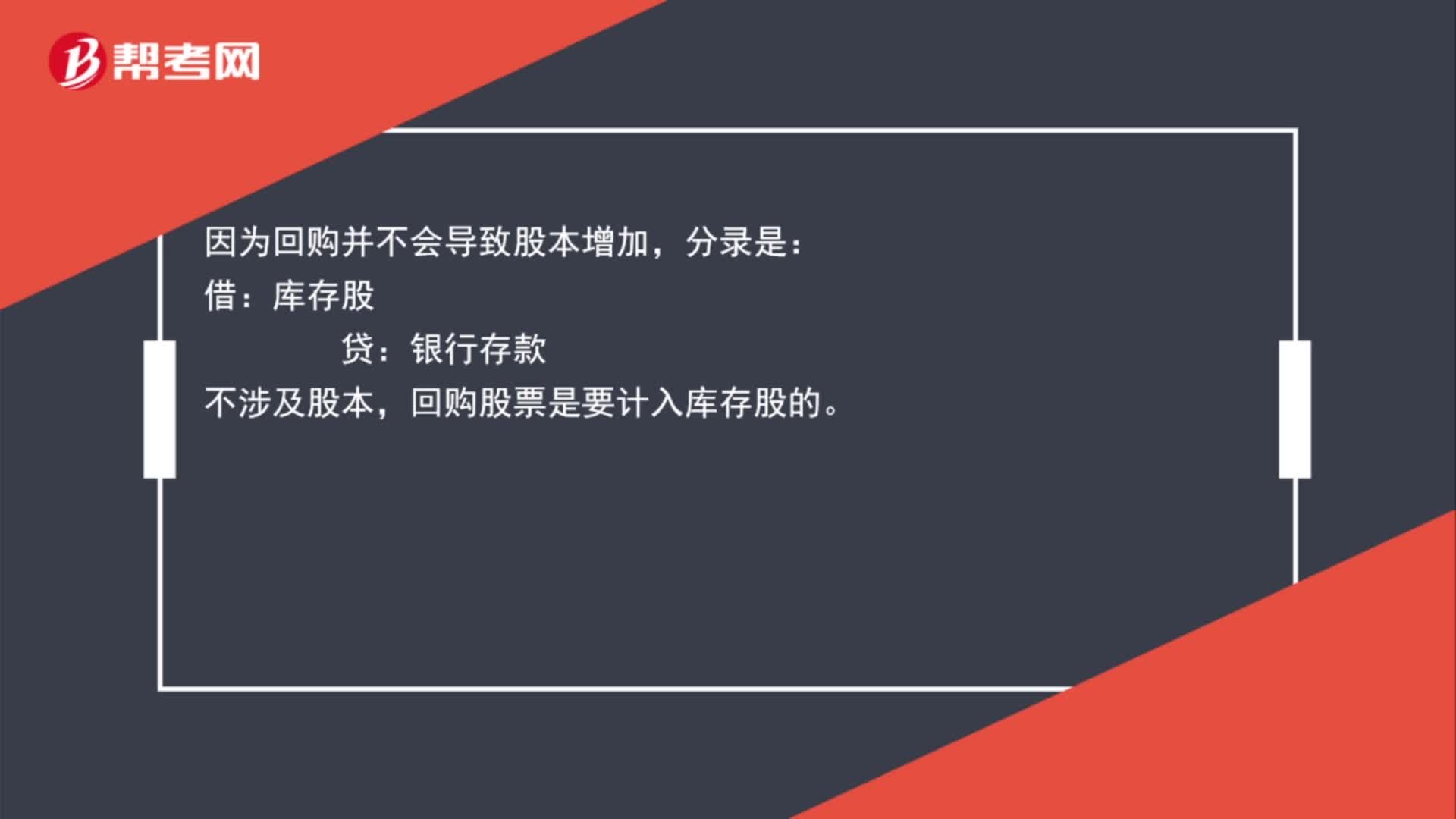

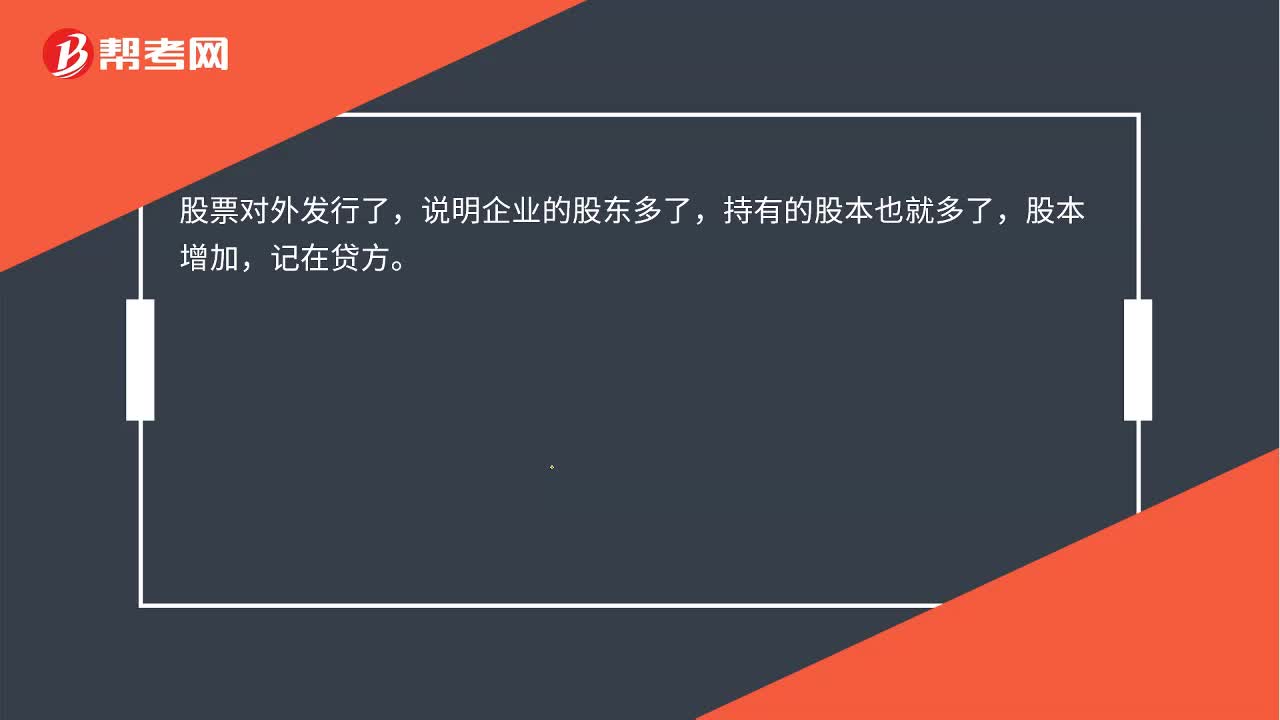

00:16發(fā)行股票為什么會導致股本的增加?:發(fā)行股票為什么會導致股本的增加?股票對外發(fā)行,說明企業(yè)的股東增加,持有的股本也隨之增加,股本增加,記在貸方。發(fā)行股票時:借:銀行存款(實收金額):貸股本(股票面值×發(fā)行股份總額)資本公積——股本溢價

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日