下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:14

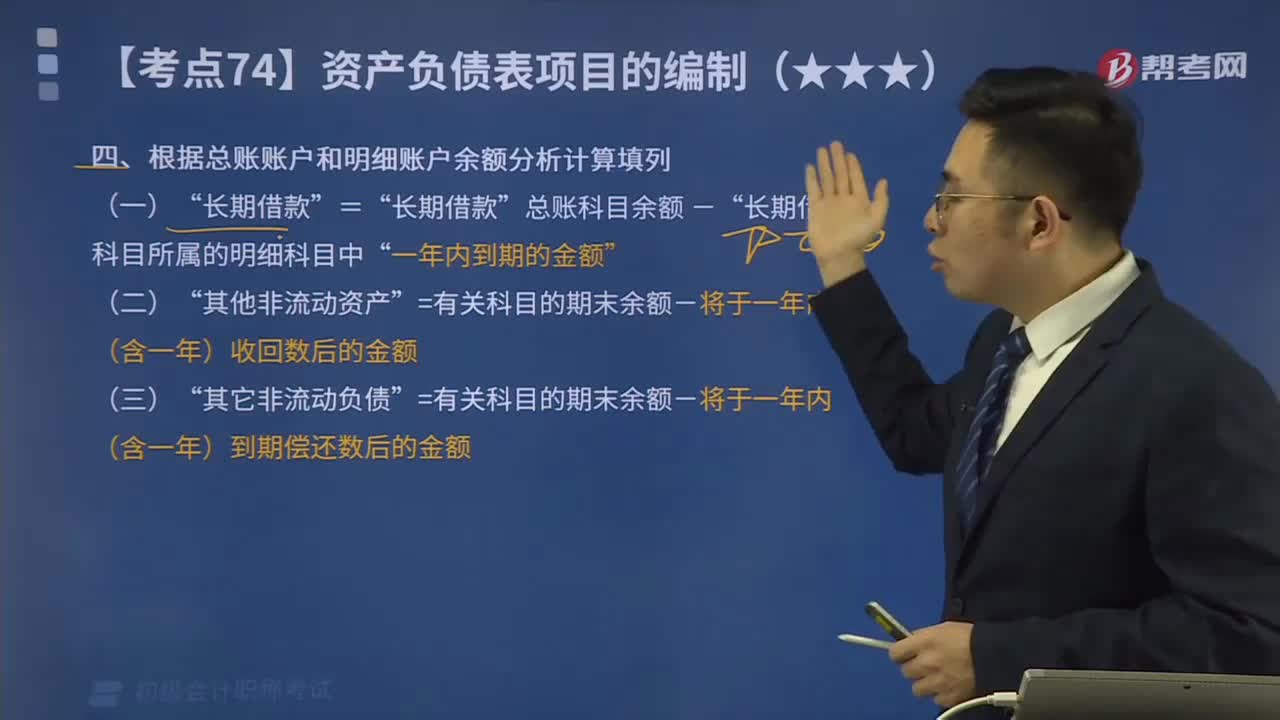

03:14怎樣根據(jù)總賬賬戶和明細賬戶余額分析計算填列?:怎樣根據(jù)總賬賬戶和明細賬戶余額分析計算填列?期末余額”需要根據(jù)有關明細賬戶的期末余額分析計算填列。應收賬款“預收賬款“賬戶所屬明細賬戶的期末借方余額合計數(shù)”賬戶中有關應收賬款計提的壞賬準備期末余額后的金額填列”總賬科目余額-”長期借款“=有關科目的期末余額-將于一年內(含一年)收回數(shù)后的金額”=有關科目的期末余額-將于一年內(含一年)到期償還數(shù)后的金額,短期借款項目=50萬元

02:16

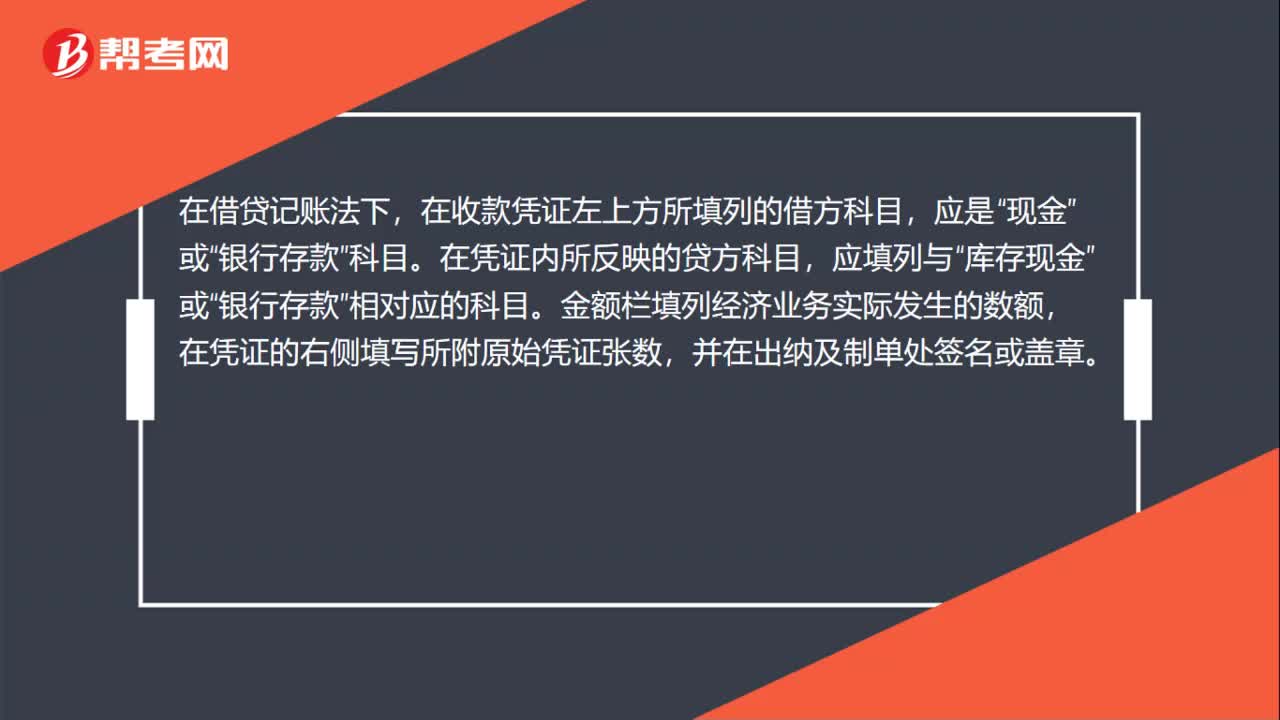

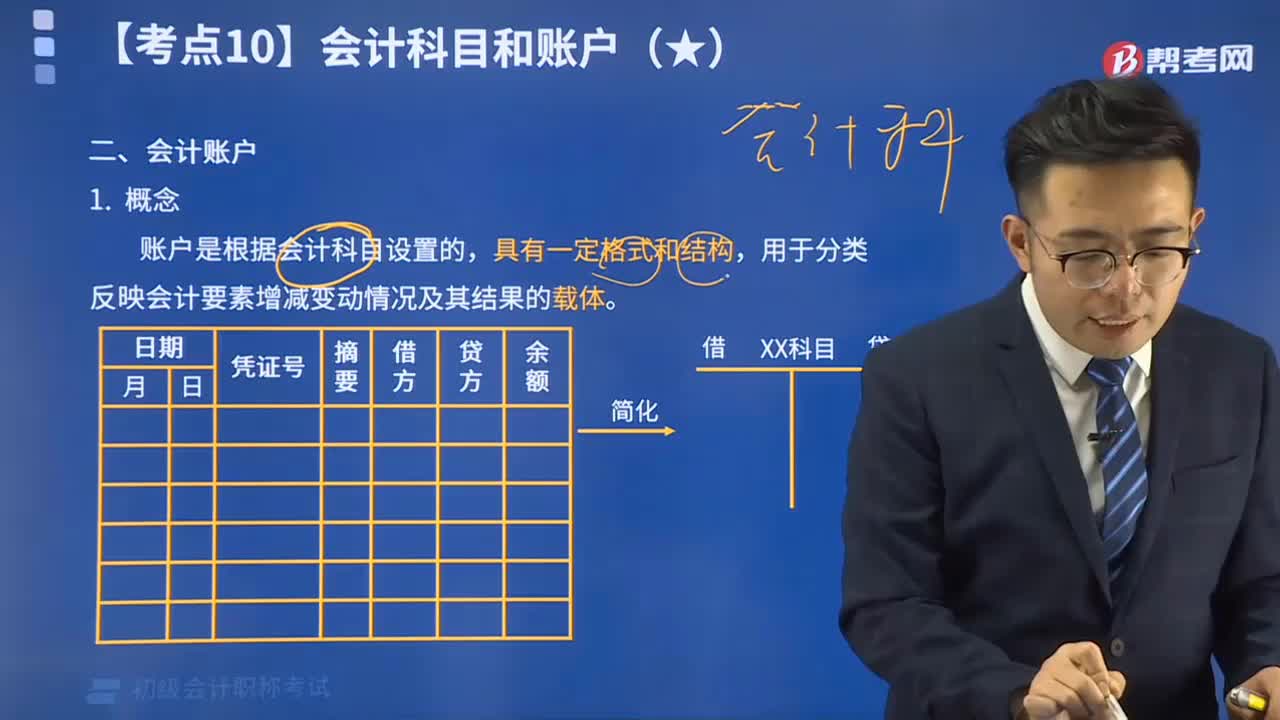

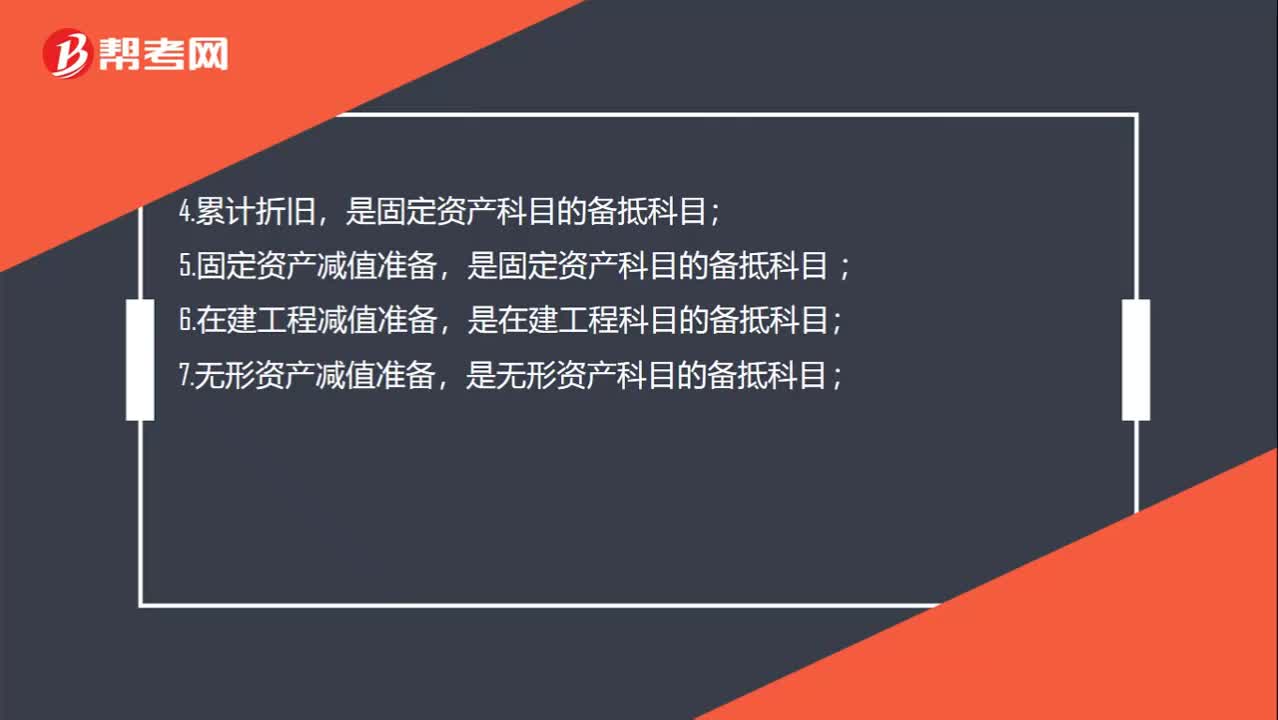

02:16備抵賬戶是什么?:一、備抵賬戶:資產類備抵賬戶,是應收賬款和其他應收款科目的備抵科目,是短期投資科目的備抵科目,是長期股權投資、長期債權投資科目的備抵科目,是固定資產科目的備抵科目,是無形資產科目的備抵科目,是存貨(包括原材料、庫存商品、等科目)的備抵科目:權益類備抵賬戶,權益?zhèn)涞仲~戶是用來抵減某一權益賬戶(被調整賬戶)的余額。以求得該權益賬戶的實際余額的賬戶,這個所有者權益類賬戶的備抵賬戶。賬戶的期末貸方余額”

04:34

04:34怎么識別與客戶訂立的合同?:怎么識別與客戶訂立的合同?是指與企業(yè)訂立合同以向該企業(yè)購買日常活動產出的商品或服務(以下簡稱“是指雙方或多方之間訂立有法律約束力的權利義務的協(xié)議。當企業(yè)與客戶之間的合同同時滿足下列條件時,企業(yè)應當在客戶取得相關商品控制權時確認收入,(1)合同各方已批準該合同并承諾將履行各自義務;(2)該合同明確了合同各方與所轉讓商品或提供勞務(以下簡稱“(3)該合同有明確的與所轉讓商品相關的支付條款;

00:25

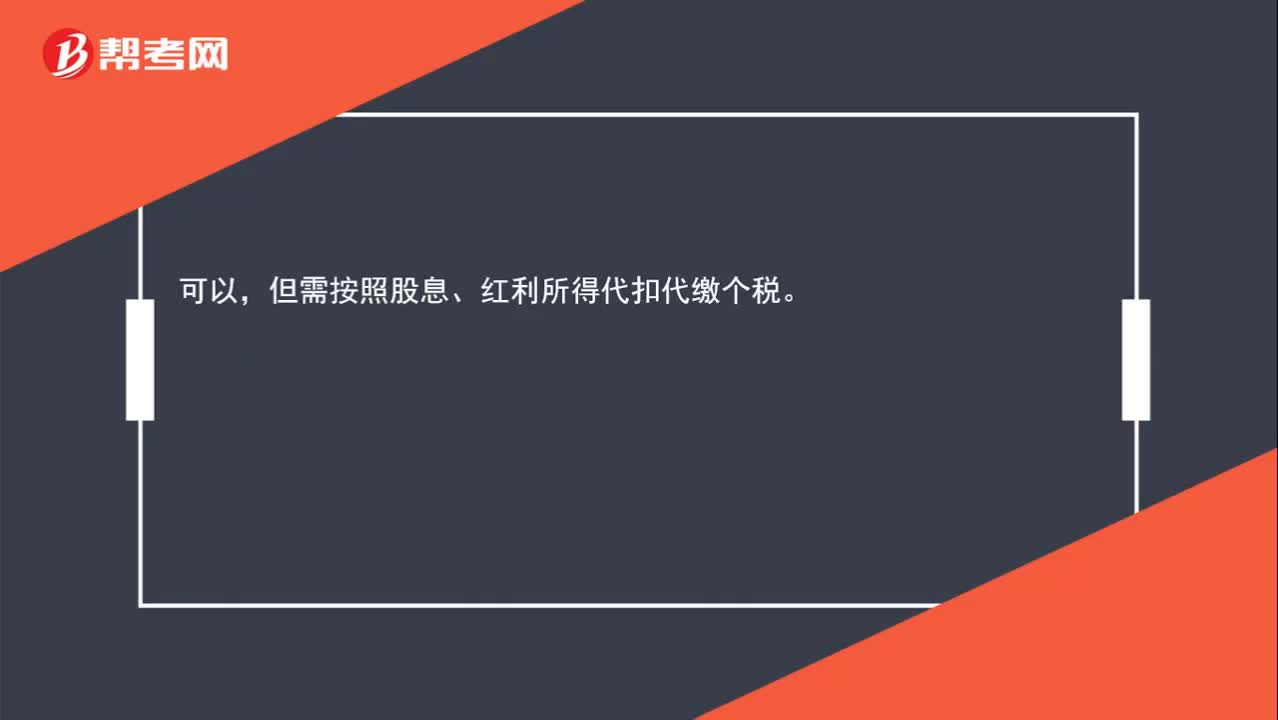

00:25優(yōu)先股股利是什么?:優(yōu)先股股利是什么?優(yōu)先股股利是指企業(yè)按優(yōu)先股發(fā)放章程的有關規(guī)定,按約定的股息利率或金額發(fā)放給優(yōu)先股股東的報酬。相對于普通股而言,優(yōu)先股的股利收益是事先約定的,也是相對固定的。

00:40

00:40優(yōu)先股對股市的影響是什么?:優(yōu)先股對股市的影響是什么?優(yōu)先股發(fā)行可能使得部分以穩(wěn)定股息收益為主的普通股投資者轉而投資優(yōu)先股,由于對股票市場進行減持從而產生負面影響。因資產負債率壓力過大而發(fā)行優(yōu)先股的國企普通股股東,他們的企業(yè)利潤會被優(yōu)先級較高的優(yōu)先股股東更早分配、投資收益率下降,進而引發(fā)普通股股東的減持行為。

02:07

02:07股權激勵會計怎么處理?:股權激勵規(guī)范了以股權為基礎的支付交易的確認、計量和披露。股份支付分為以權益結算的股份支付和以現(xiàn)金結算的股份支付。以權益結算的股份支付與以現(xiàn)金結算的股份支付,以權益結算的股份支付換取職工提供服務的,應當以授予職工權益工具的公允價值計量;應當按照企業(yè)承擔的以股份或其他權益為基礎計算確定的負債的公允價值計量。以權益結算的股份支付,要求企業(yè)以公允價值計量所獲得的標的價值以及相關權益的增加;

01:21

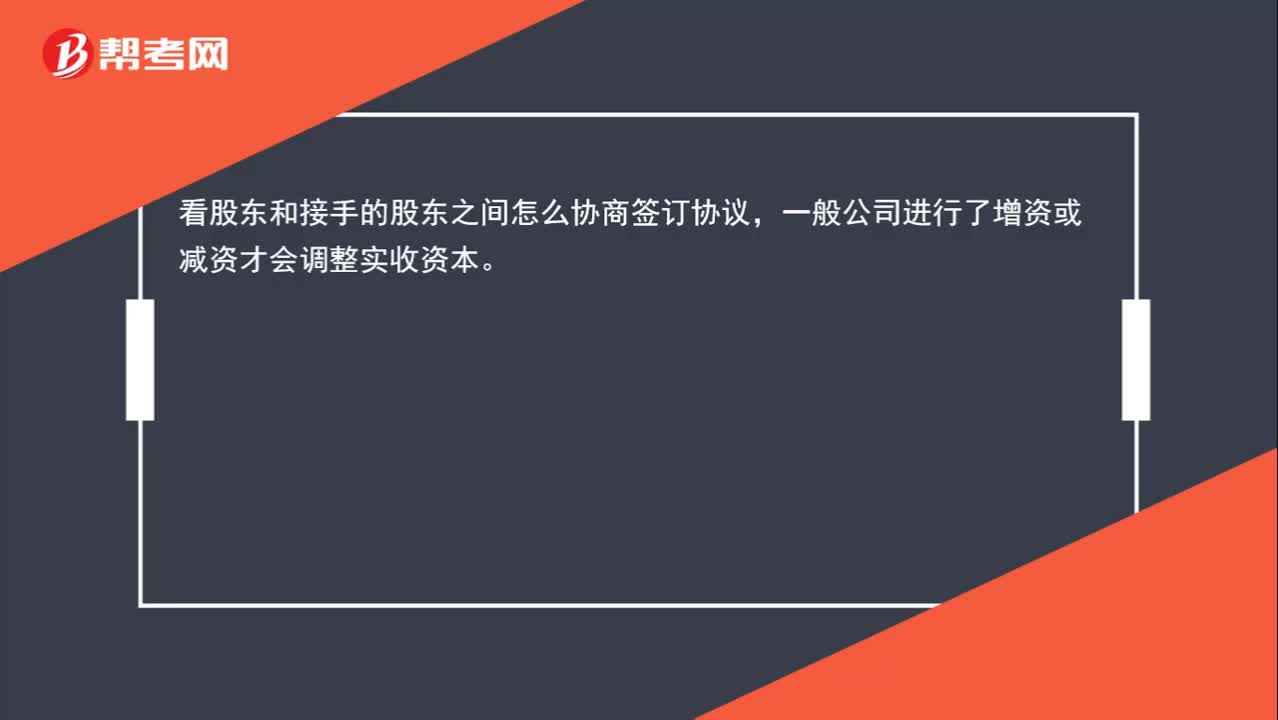

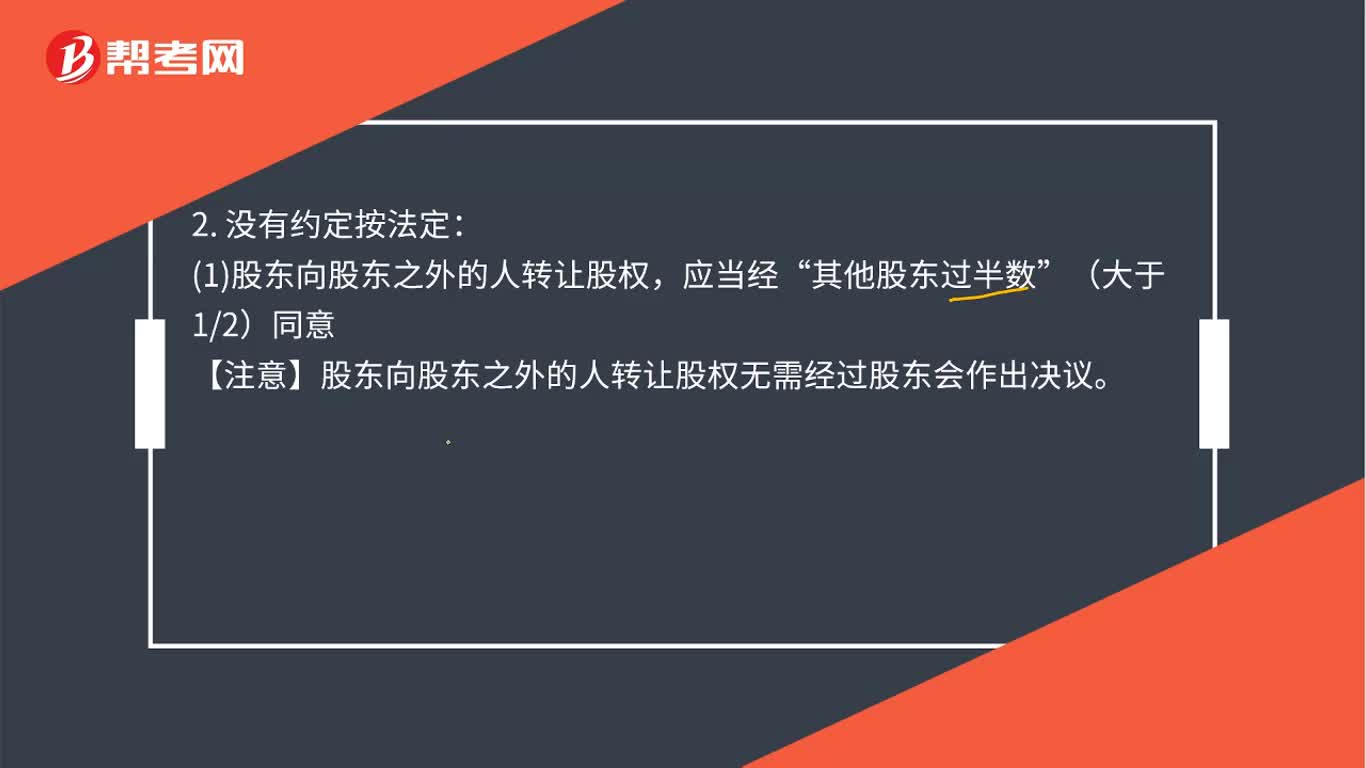

01:21股份有限公司股權怎么轉讓?:股份有限公司股權怎么轉讓?對內轉讓有限責任公司的股東之間可以相互轉讓其全部或者部分股權。對外轉讓:公司章程對股權轉讓另有規(guī)定的。1股東向股東之外的人轉讓股權“其他股東過半數(shù)。(大于12)同意。【注意】股東向股東之外的人轉讓股權無需經過股東會作出決議。②其他股東自接到書面通知之日起滿30日未答復的,視為同意轉讓;③其他股東半數(shù)以上不同意轉讓的,不同意的股東應當購買該轉讓的股權。視為同意轉讓。

01:08

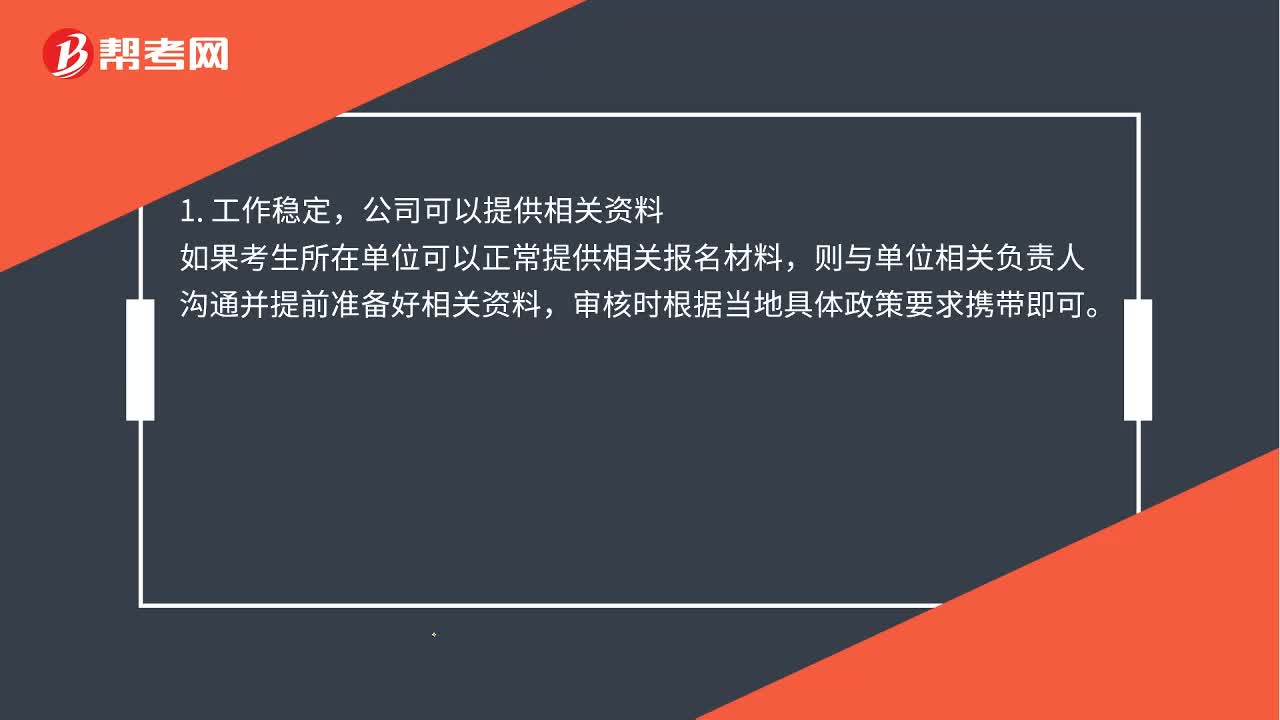

01:08初級會計審核單位證明怎么開?:初級會計審核單位證明怎么開?或暫未從事但計劃將來從事會計工作的考生,只要符合報名條件也是可以直接參加報名的,報名信息中工作單位處相關內容酌情填寫。公司可以提供相關資料,如果考生所在單位可以正常提供相關報名材料,則與單位相關負責人溝通并提前準備好相關資料。審核時根據(jù)當?shù)鼐唧w政策要求攜帶即可,或公司不便提供相關資料,如果考生遇到所在單位暫時無法提供相關報名材料,或考生報名后離職等情況。

00:27

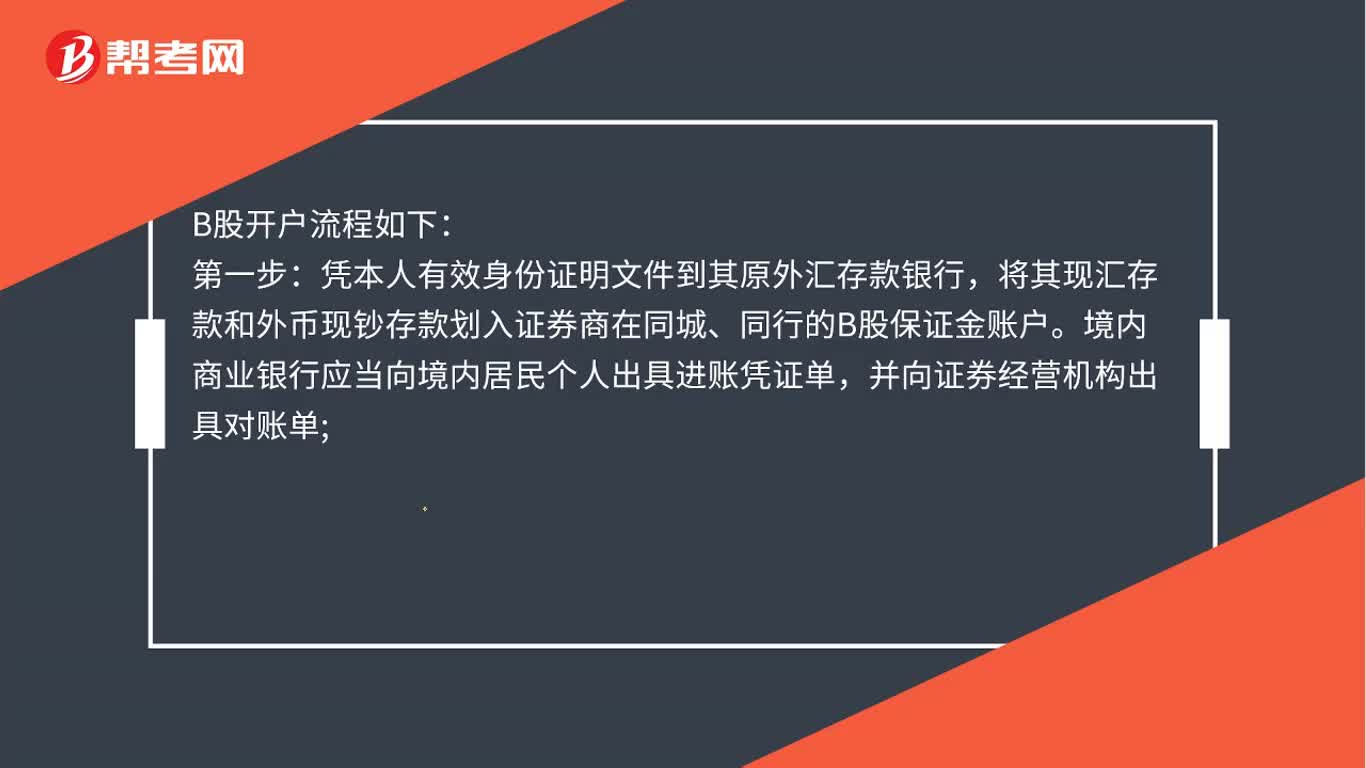

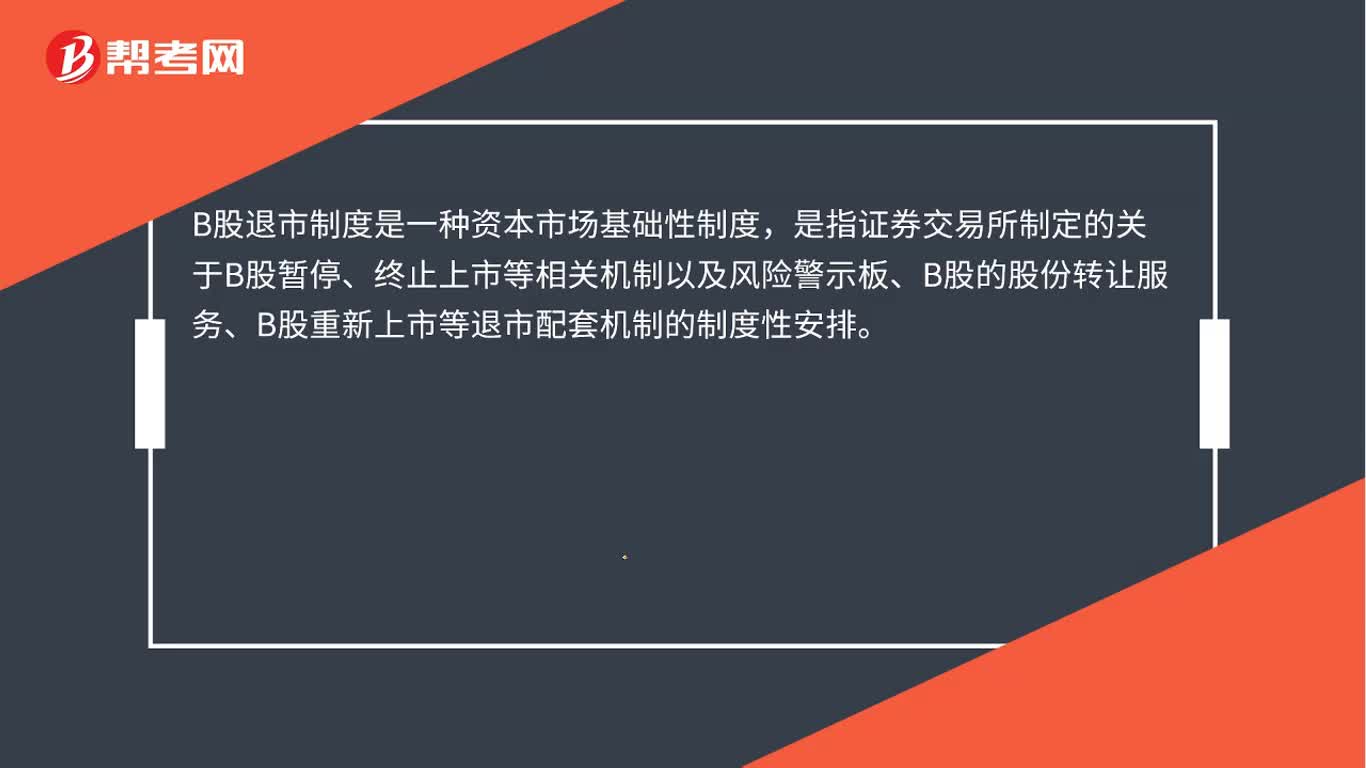

00:27B股退市是什么?:B股退市是什么?B股退市制度是一種資本市場基礎性制度,是指證券交易所制定的關于B股暫停、終止上市等相關機制以及風險警示板、B股的股份轉讓服務、B股重新上市等退市配套機制的制度性安排。

00:16

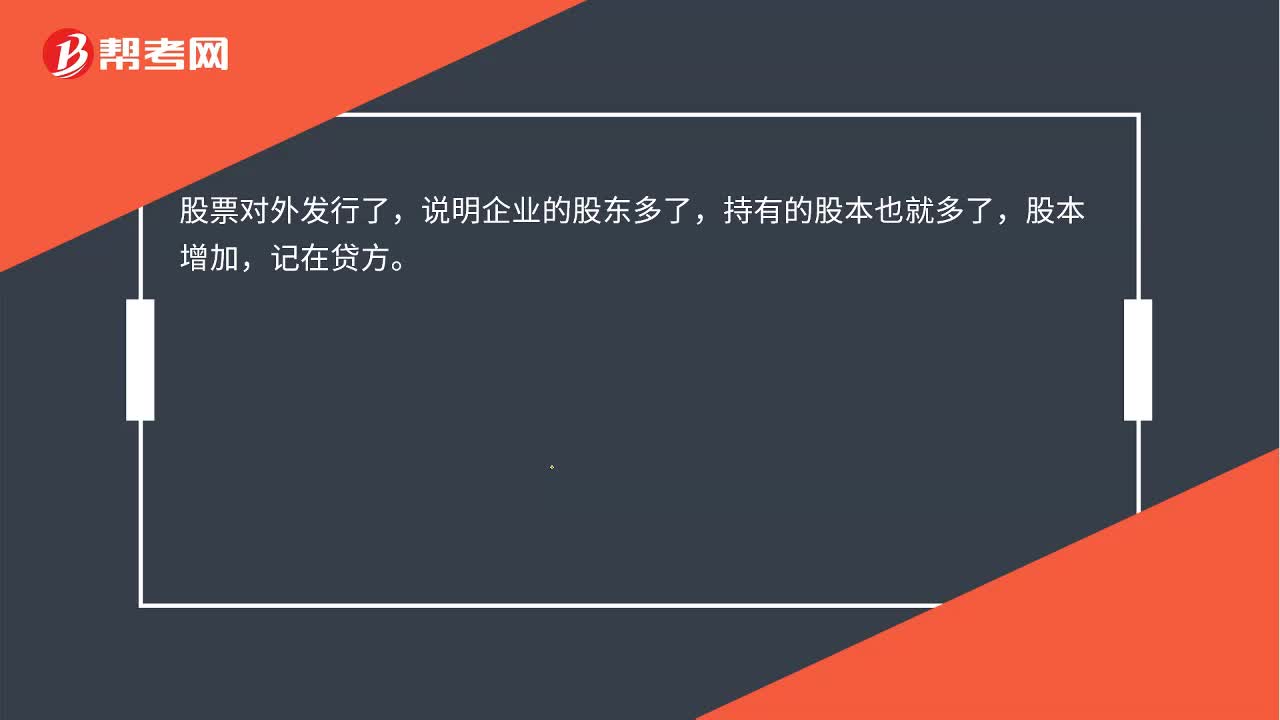

00:16發(fā)行股票為什么會導致股本的增加?:發(fā)行股票為什么會導致股本的增加?股票對外發(fā)行,說明企業(yè)的股東增加,持有的股本也隨之增加,股本增加,記在貸方。發(fā)行股票時:借:銀行存款(實收金額):貸股本(股票面值×發(fā)行股份總額)資本公積——股本溢價

01:08

01:08初級會計報名網頁打不開怎么辦?:初級會計報名時出現(xiàn)網頁打不開,可能是考生未使用IE瀏覽器,或IE瀏覽器版本過低,或IE瀏覽器設置不對導致的。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日