下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:15

00:15成本加成定價(jià)法的基本思路是什么?:成本加成定價(jià)法的基本思路是產(chǎn)品的目標(biāo)價(jià)格=成本基數(shù)+成數(shù)。

00:58

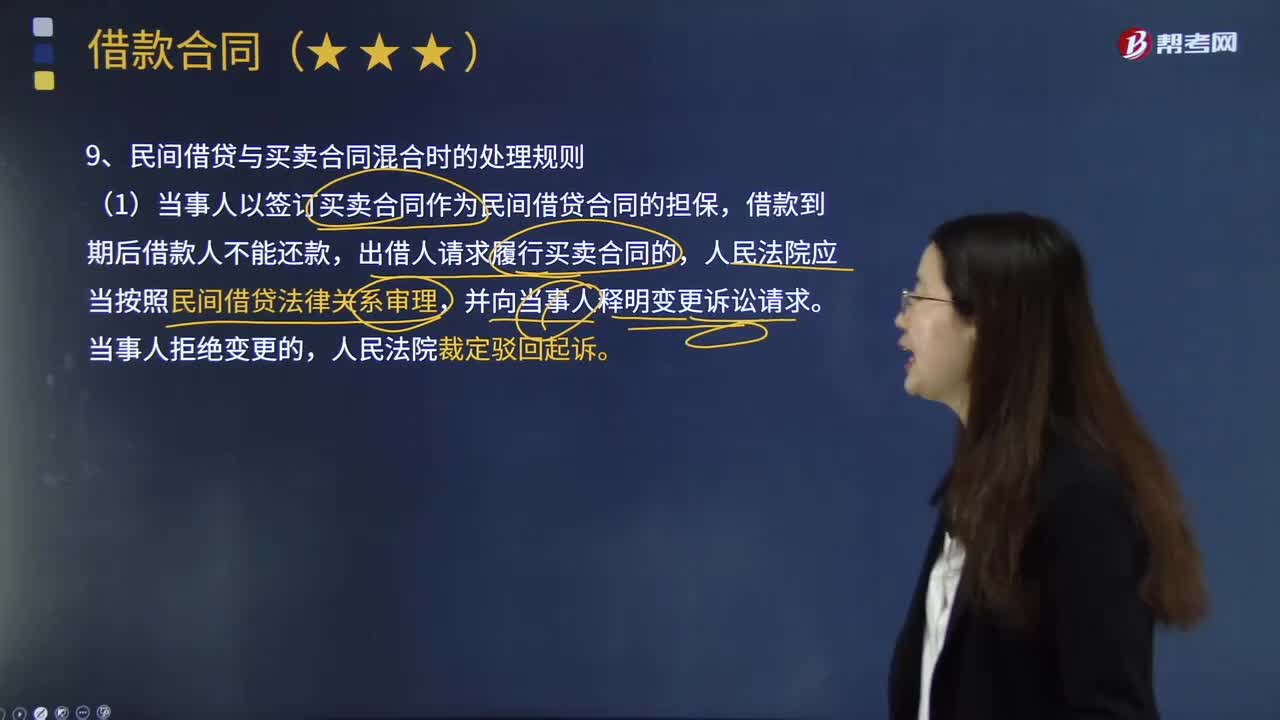

00:58民間借貸與買賣合同混合時(shí)的處理規(guī)則是什么?:民間借貸與買賣合同混合時(shí)的處理規(guī)則是什么?(1)當(dāng)事人以簽訂買賣合同作為民間借貸合同的擔(dān)保,借款到期后借款人不能還款,出借人請(qǐng)求履行買賣合同的,人民法院應(yīng)當(dāng)按照民間借貸法律關(guān)系審理,并向當(dāng)事人釋明變更訴訟請(qǐng)求。當(dāng)事人拒絕變更的,(2)按照民間借貸法律關(guān)系審理作出的判決生效后,借款人不履行生效判決確定的金錢債務(wù),出借人可以申請(qǐng)拍賣買賣合同標(biāo)的物,就拍賣所得的價(jià)款與應(yīng)償還借款本息之間的差額。

01:45

01:45與合同履約成本和合同取得成本有關(guān)的資產(chǎn)的攤銷和減值是什么?:與合同履約成本和合同取得成本有關(guān)的資產(chǎn)的攤銷和減值是什么?對(duì)于確認(rèn)為資產(chǎn)的合同履約成本和合同取得成本,企業(yè)應(yīng)當(dāng)采用與該資產(chǎn)相關(guān)的商品收入確認(rèn)相同的基礎(chǔ)(時(shí)段時(shí)點(diǎn)),合同履約成本和合同取得成本的賬面價(jià)值高于下列兩項(xiàng)的差額的:超出部分應(yīng)當(dāng)計(jì)提減值準(zhǔn)備;并確認(rèn)資產(chǎn)減值損失。(1)企業(yè)因轉(zhuǎn)讓與該資產(chǎn)有關(guān)的商品預(yù)期能夠取得的剩余對(duì)價(jià),(2)為轉(zhuǎn)讓該相關(guān)商品估計(jì)將要發(fā)生的成本。

05:06

05:06帶你快速掌握什么是合同取得成本?:取得成本指在人力資源取得過(guò)程中所支付的費(fèi)用。1.企業(yè)取得合同發(fā)生增量成本預(yù)期能夠收回的,指企業(yè)不取得合同就不會(huì)發(fā)生的成本。除預(yù)期能夠收回的增量成本之外的其他支出,甲公司向銷售人員支付的傭金屬于為取得合同發(fā)生的增量成本,應(yīng)當(dāng)將其作為合同取得成本確認(rèn)為一項(xiàng)資產(chǎn)。甲公司向銷售部門(mén)經(jīng)理支付的年度獎(jiǎng)金也不是為取得合同發(fā)生的增量成本,銷售部門(mén)的員工每取得一份新的合同。

00:19

00:19銷售成本是什么?:銷售成本是什么?銷售成本是指已銷售產(chǎn)品的生產(chǎn)成本或已提供勞務(wù)的勞務(wù)成本以及其他銷售的業(yè)務(wù)成本。包括主營(yíng)業(yè)務(wù)成本和其他業(yè)務(wù)成本。

02:57

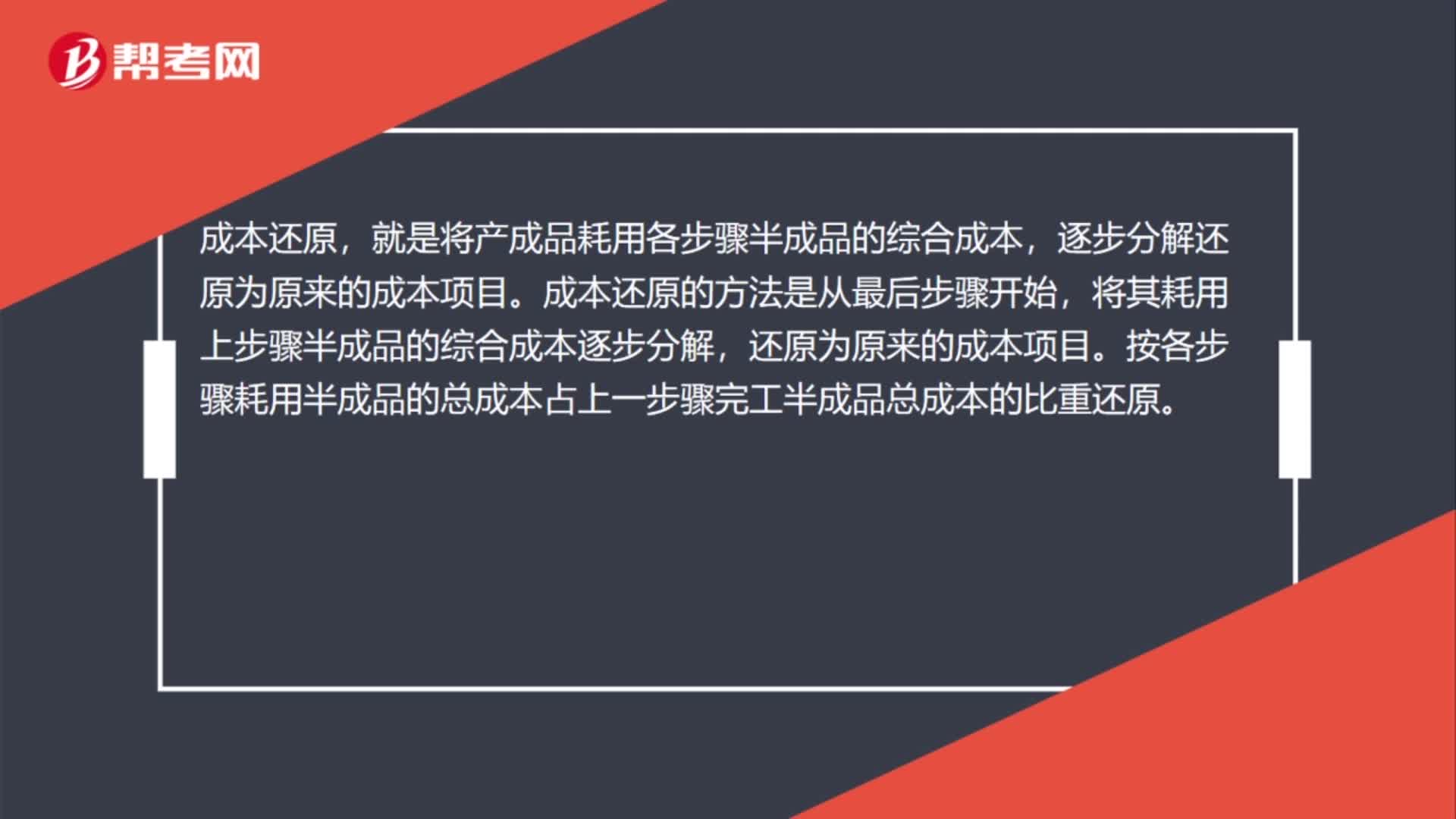

02:57什么是成本還原?:就是將產(chǎn)成品耗用各步驟半成品的綜合成本,將其耗用上步驟半成品的綜合成本逐步分解,按各步驟耗用半成品的總成本占上一步驟完工半成品總成本的比重還原。按本月所生產(chǎn)這種半成品成本結(jié)構(gòu)進(jìn)行還原。成本還原分配率=本月產(chǎn)成品耗用上步驟半成品成本合計(jì)本月生產(chǎn)該種半成品成本合計(jì)×100%。②計(jì)算半成品成本還原,它是用成本還原分配率乘以本月生產(chǎn)該種半成品成本項(xiàng)目的金額。

03:11

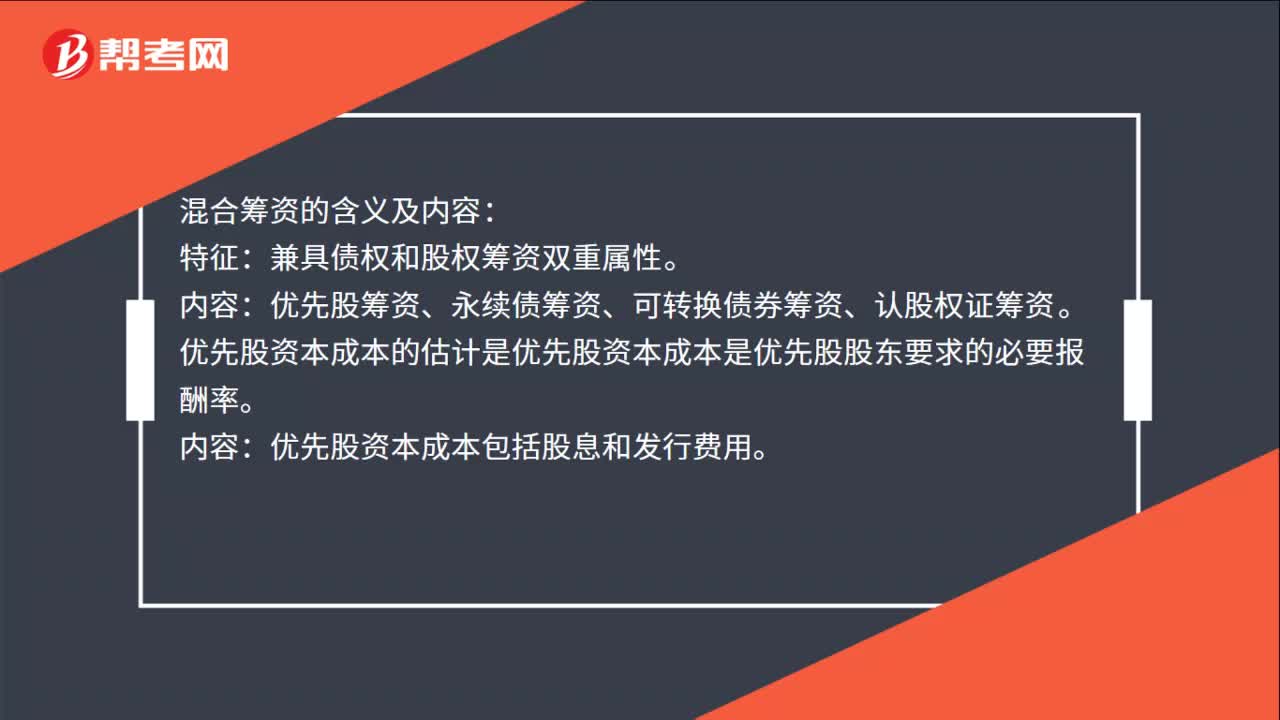

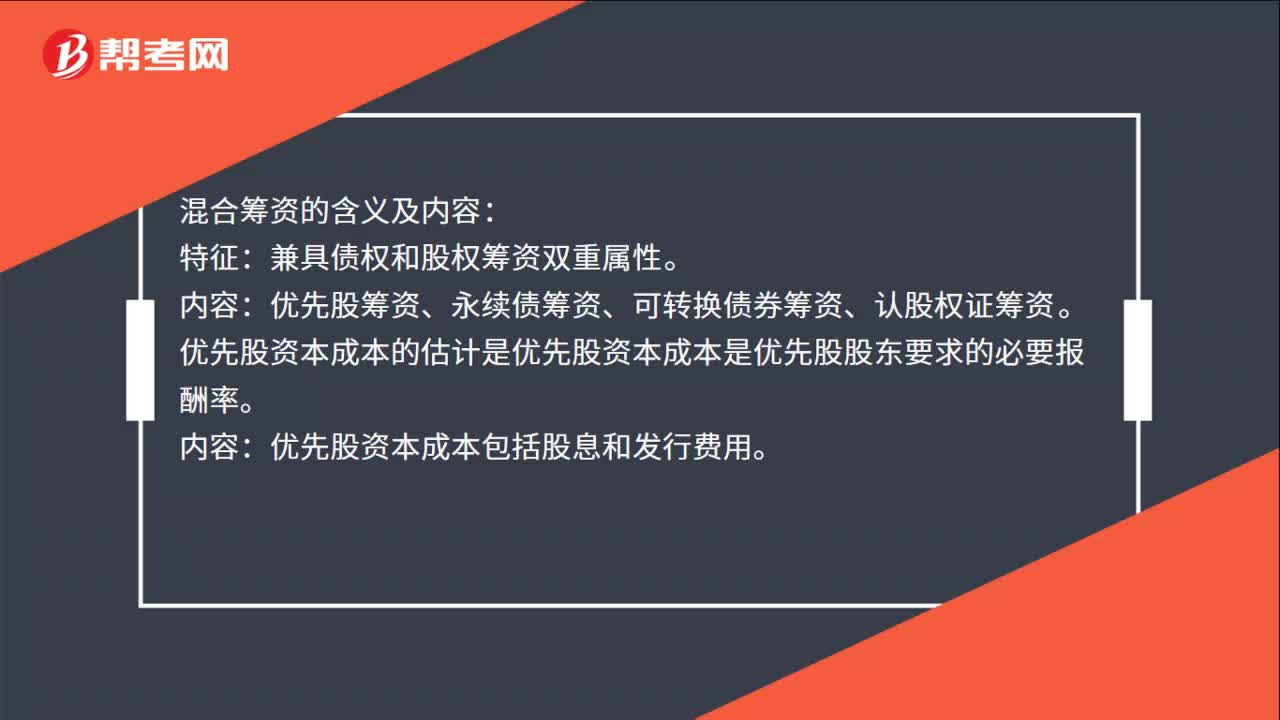

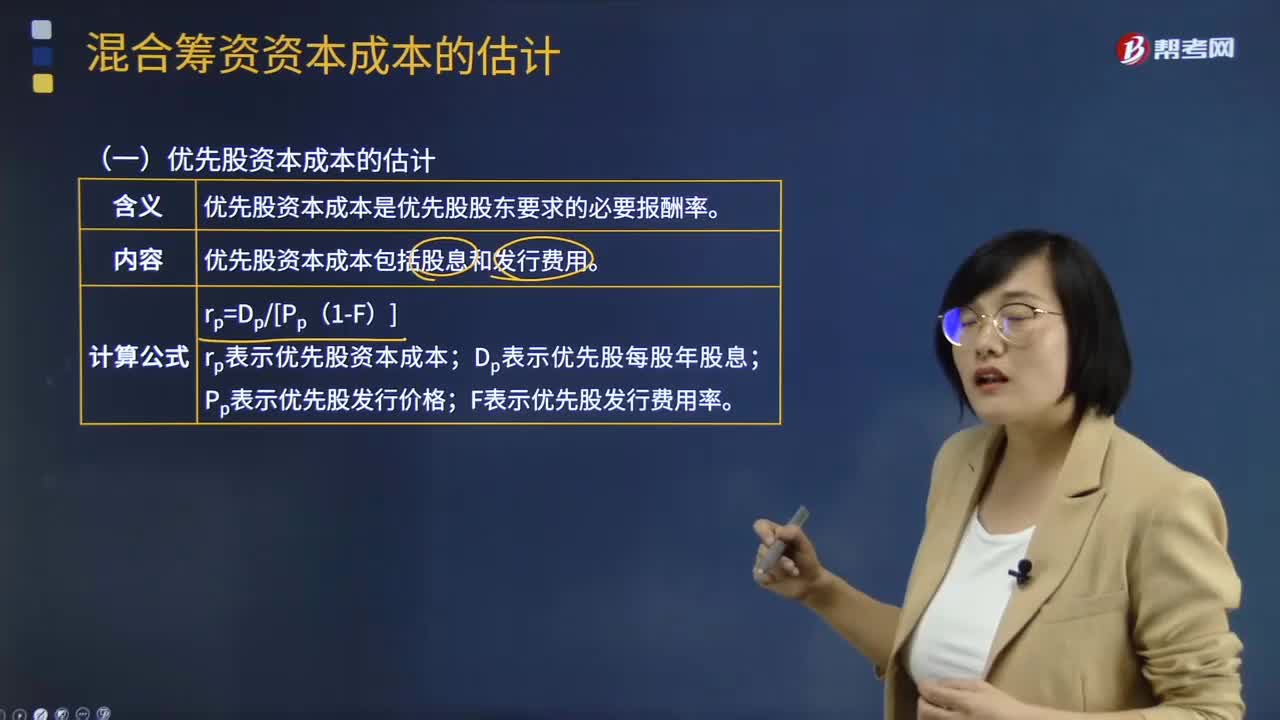

03:11混合籌資資本成本如何估計(jì)?:主要包括優(yōu)先股籌資、永續(xù)債籌資、附認(rèn)股權(quán)證債券籌資和可轉(zhuǎn)換債券籌資等。優(yōu)先股資本成本包括股息和發(fā)行費(fèi)用,公司稅后利潤(rùn)在派發(fā)普通股股利之前。優(yōu)先股資本成本是優(yōu)先股股東要求的必要報(bào)酬率:優(yōu)先股資本成本的估計(jì)如下;rp表示優(yōu)先股資本成本;Dp表示優(yōu)先股每股年股息;Pp表示優(yōu)先股發(fā)行價(jià)格。F表示優(yōu)先股發(fā)行費(fèi)用率,債券發(fā)行方只需支付利息,永續(xù)債資本成本的估計(jì)與優(yōu)先股類似,rpd表示永續(xù)債資本成本;

11:25

11:25成本性態(tài)分析的混合成本是指什么?:成本性態(tài)分析的混合成本是指什么?混合成本是指除固定成本和變動(dòng)成本之外的,了固定成本和變動(dòng)成本兩種不同性質(zhì)的成本。可進(jìn)一步將其細(xì)分為半變動(dòng)成本、半固定成本、延期變動(dòng)成本和曲線變動(dòng)成本。半變動(dòng)成本是指在初始基數(shù)的基礎(chǔ)上隨業(yè)務(wù)量正比例增長(zhǎng)的成本,階梯式成本是指總額隨業(yè)務(wù)量呈階梯式增長(zhǎng)的成本,延期變動(dòng)成本是指在一定業(yè)務(wù)量范圍內(nèi)總額保持穩(wěn)定。任何混合成本都可以近似地看成是半變動(dòng)成本:

05:24

05:24什么是成本性態(tài)分析的變動(dòng)成本?:什么是成本性態(tài)分析的變動(dòng)成本?變動(dòng)成本是指在特定的業(yè)務(wù)量范圍內(nèi)其總額隨業(yè)務(wù)量變動(dòng)而正比例變動(dòng)的成本。直接材料、直接人工、按產(chǎn)量計(jì)提的固定設(shè)備折舊等。(1)變動(dòng)成本總額隨業(yè)務(wù)量變化成正比例變化;(3)變動(dòng)成本和業(yè)務(wù)量之間的線性關(guān)系。1、技術(shù)性變動(dòng)成本(約束性變動(dòng)成本)。與業(yè)務(wù)量有明確的技術(shù)或?qū)嵨镪P(guān)系的變動(dòng)成本,其技術(shù)變動(dòng)成本便為零。2、酌量性變動(dòng)成本。可以通過(guò)管理決策行動(dòng)改變的變動(dòng)成本。

01:43

01:43什么是產(chǎn)品成本與期間成本?:什么是產(chǎn)品成本與期間成本?依據(jù)費(fèi)用的發(fā)生與產(chǎn)品的關(guān)系可將費(fèi)用劃分為產(chǎn)品成本和期間成本。與產(chǎn)品的生產(chǎn)直接相關(guān)的成本,包括產(chǎn)品生產(chǎn)中所耗用的直接材料成本、直接人工成本和制造費(fèi)用等。【提示】制造成本與非制造成本是針對(duì)成本歸集范圍上看是制造環(huán)節(jié)還是屬于非環(huán)節(jié)面言的,制造成本基本上只歸集制造車間發(fā)生的成本。產(chǎn)品成本則是指計(jì)入到產(chǎn)品成本中的成本,當(dāng)產(chǎn)品成本計(jì)算方法采用制造成本法時(shí)。

04:05

04:05民間借貸與買賣合同混合時(shí)的處理規(guī)則是什么?:民間借貸合同也就是我們平時(shí)說(shuō)的借款合同,借款到期時(shí)借款人歸還所借貨幣資金和利息的合同。買賣合同是出賣人轉(zhuǎn)移標(biāo)的物的所有權(quán)于買受人,買受人支付價(jià)款的合同。(1)當(dāng)事人以簽訂買賣合同作為民間借貸合同的擔(dān)保,出借人請(qǐng)求履行買賣合同的,人民法院應(yīng)當(dāng)按照民間借貸法律關(guān)系審理,(2)按照民間借貸法律關(guān)系審理作出的判決生效后,借款人不履行生效判決確定的金錢債務(wù),出借人可以申請(qǐng)拍賣買賣合同標(biāo)的物。

00:27

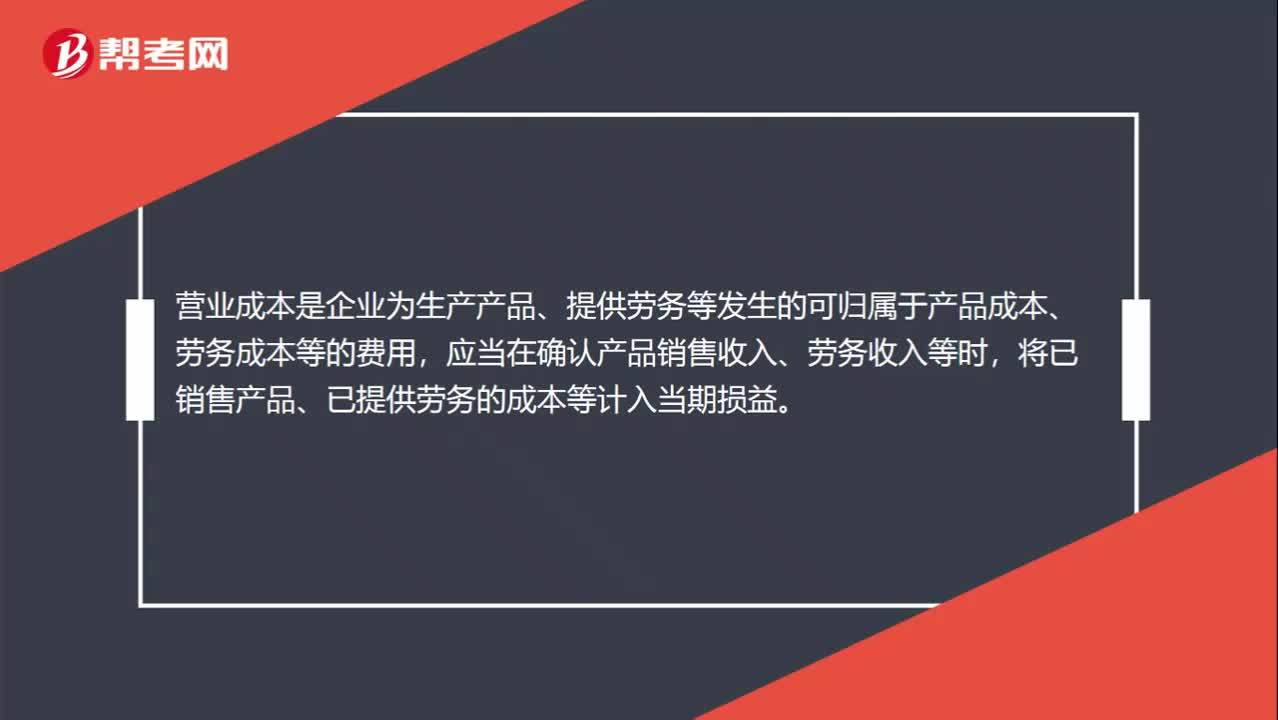

00:27營(yíng)業(yè)成本是什么?:營(yíng)業(yè)成本是什么?營(yíng)業(yè)成本是企業(yè)為生產(chǎn)產(chǎn)品、提供勞務(wù)等發(fā)生的可歸屬于產(chǎn)品成本、勞務(wù)成本等的費(fèi)用,應(yīng)當(dāng)在確認(rèn)產(chǎn)品銷售收入、勞務(wù)收入等時(shí),將已銷售產(chǎn)品、已提供勞務(wù)的成本等計(jì)入當(dāng)期損益。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日