初級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

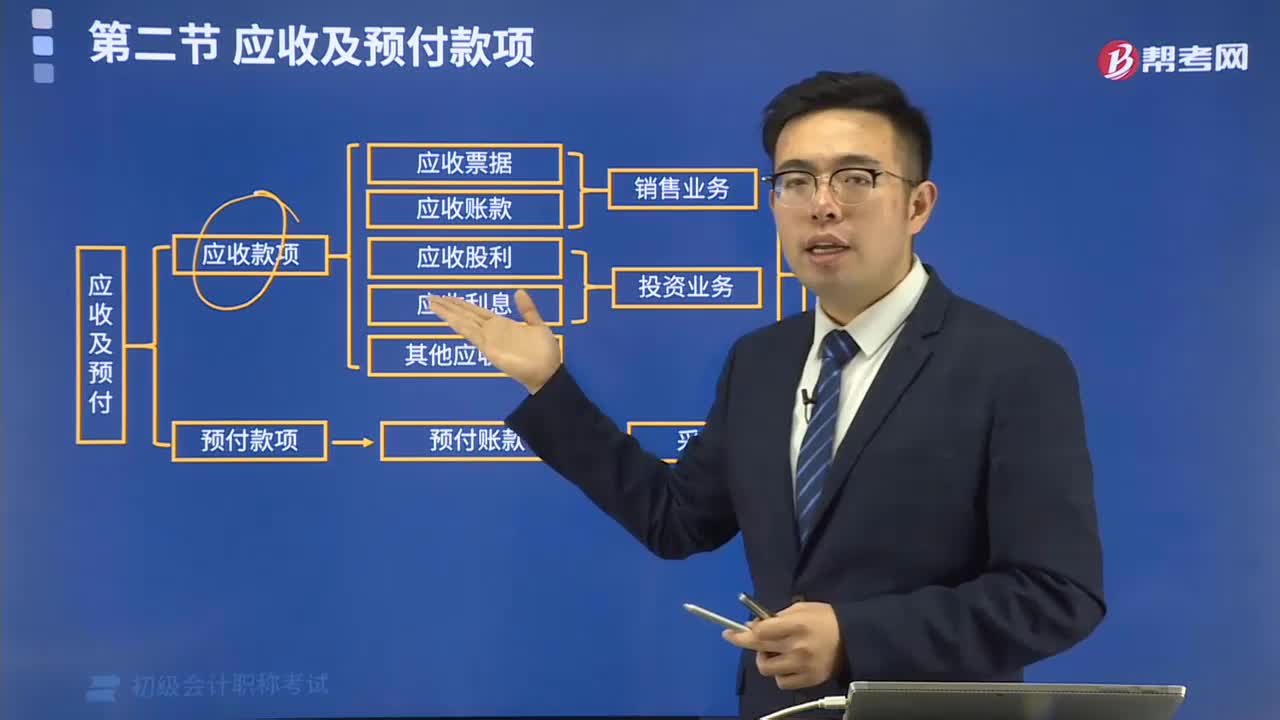

置及賬務(wù)處理120200423144222124.png)

置及賬務(wù)處理220200423144314811.png)

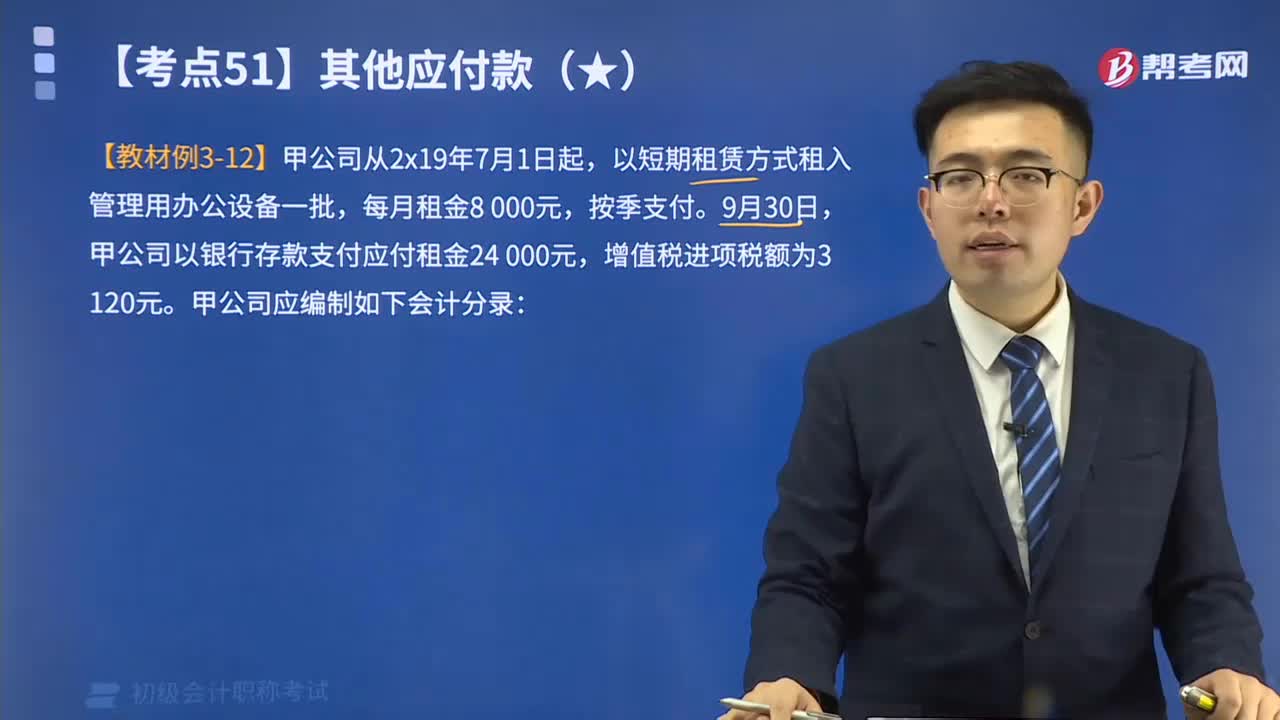

【2019年?判斷題】企業(yè)向供貨單位采購原材料支付貨款開出的銀行承兌匯票,應(yīng)通過“應(yīng)付賬款”科目核算。( )

【答案】×

【解析】企業(yè)向外單位開出的銀行承兌匯票,通過“應(yīng)付票據(jù)”科目核算。

【2018年?單選題】下列各項中,企業(yè)應(yīng)付銀行承兌匯票到期無力支付票款時,應(yīng)將應(yīng)付票據(jù)的賬面余額轉(zhuǎn)入到的會計科目是( )。

A.其他應(yīng)付款

B.預(yù)付賬款

C.應(yīng)付賬款

D.短期借款

【答案】D

【解析】應(yīng)付銀行承兌匯票到期無力支付的,應(yīng)轉(zhuǎn)入短期借款,應(yīng)付商業(yè)承兌匯票到期無力支付的,應(yīng)轉(zhuǎn)入應(yīng)付賬款。

10:04

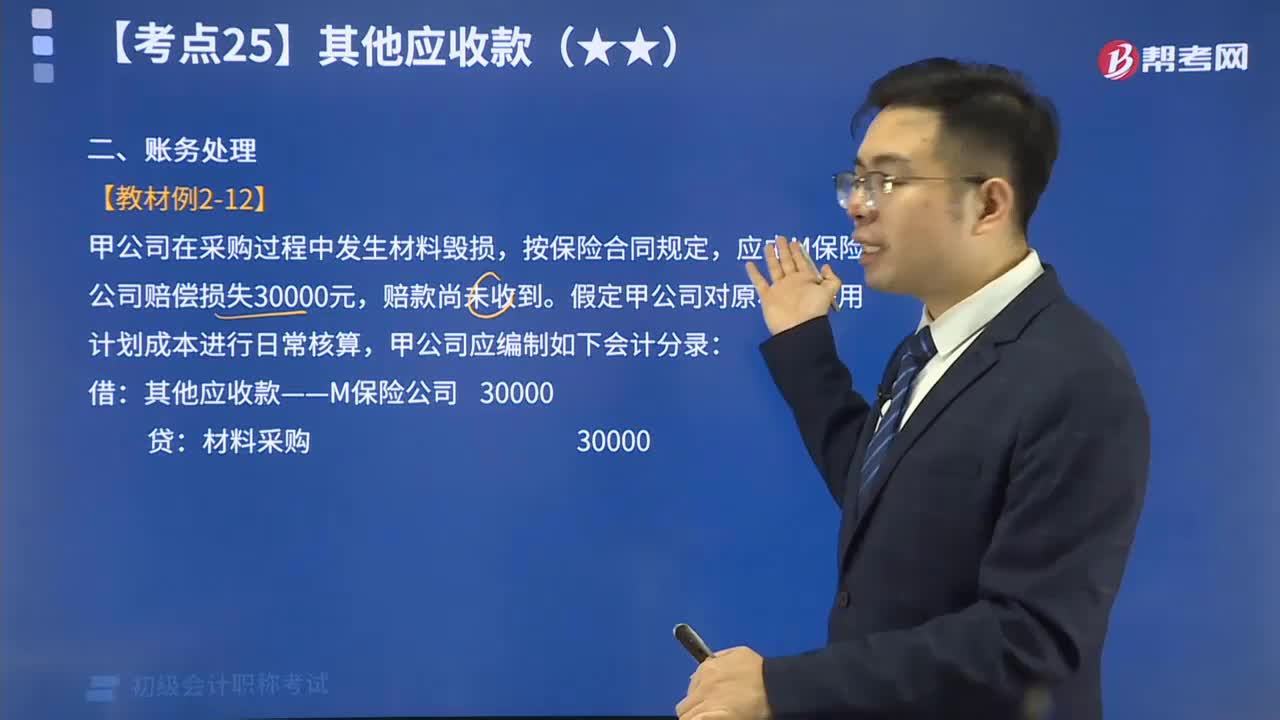

10:04來看看應(yīng)收票據(jù)如何進行賬務(wù)處理?:為了反映和監(jiān)督應(yīng)收票據(jù)取得、票款收回等情況,企業(yè)應(yīng)當(dāng)設(shè)置“ 應(yīng)收票據(jù) ”科目。

02:57

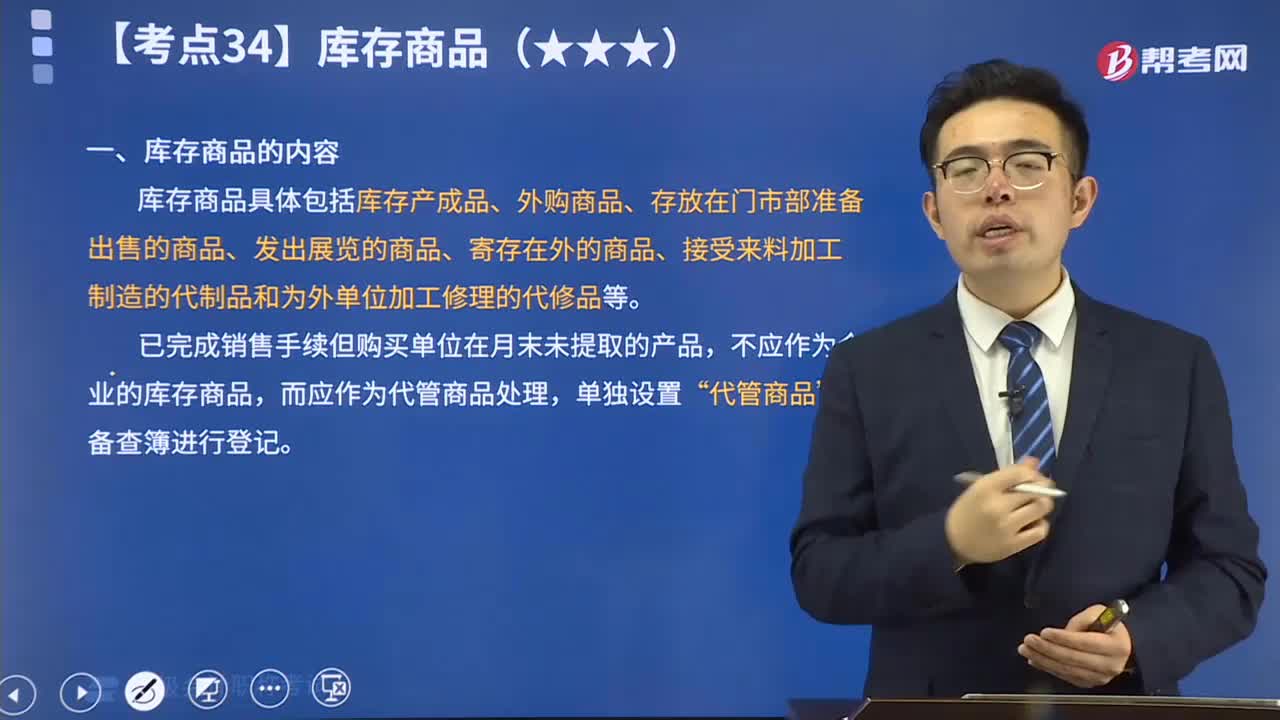

02:57庫存商品視頻講解:庫存商品具體包括庫存產(chǎn)成品、外購商品、存放在門市部準(zhǔn)備出售的商品、發(fā)出展覽的商品、寄存在外的商品、接受來料加工制造的代制品和為外單位加工修理的代修品等。

12:35

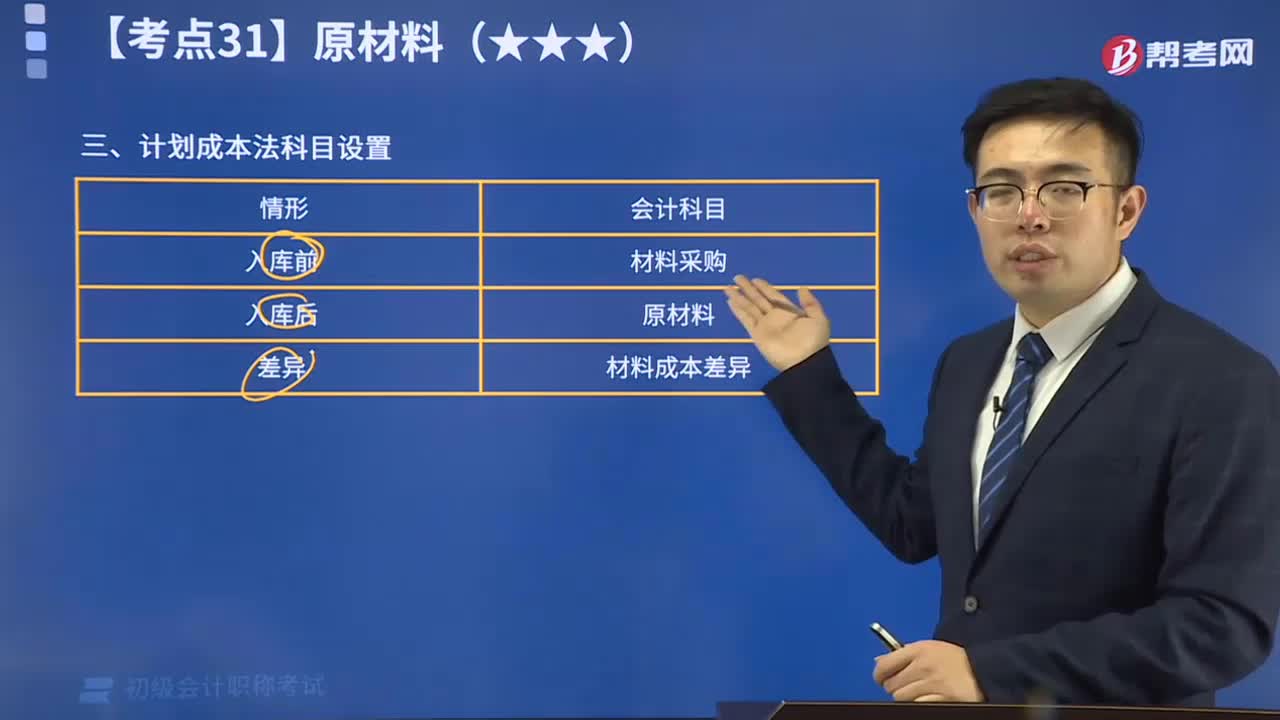

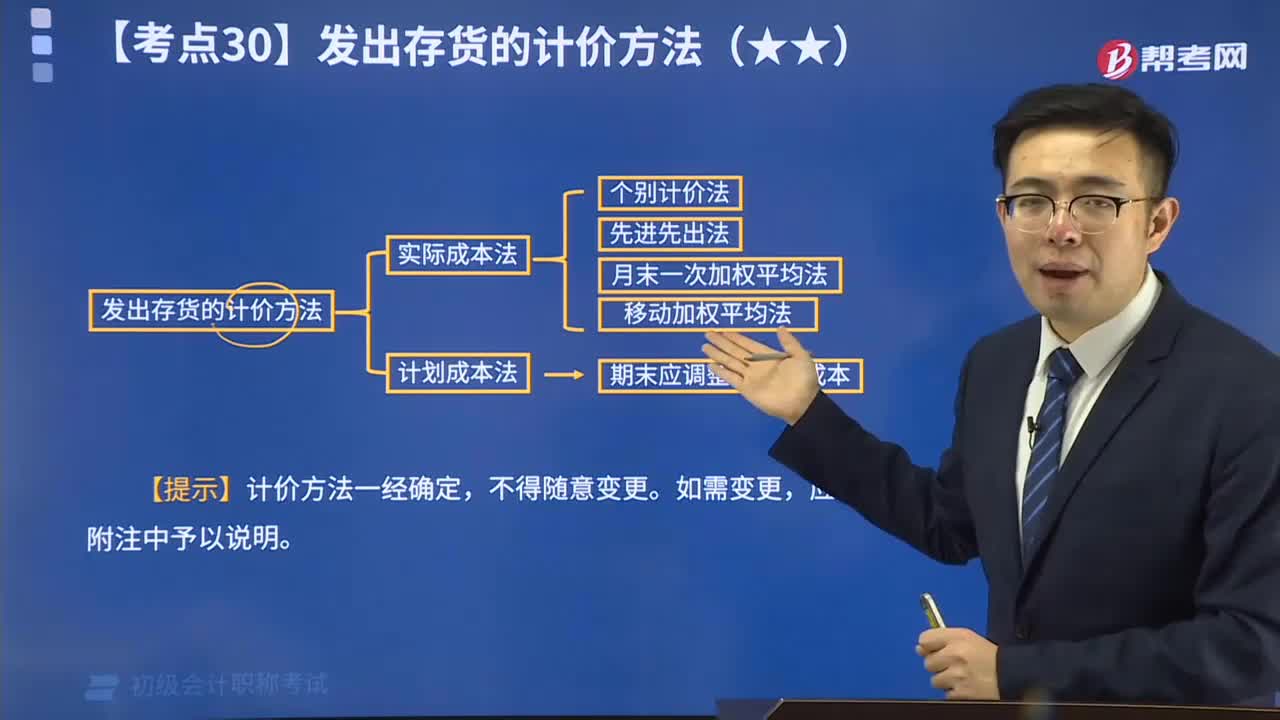

12:35計劃成本法科目設(shè)置視頻精講:計劃成本法只能對存貨進行日常的會計核算。在會計期末,企業(yè)需要通過"材料成本差異"等賬戶,將發(fā)出的存貨和期末結(jié)余的存貨調(diào)整為實際成本。

01:54

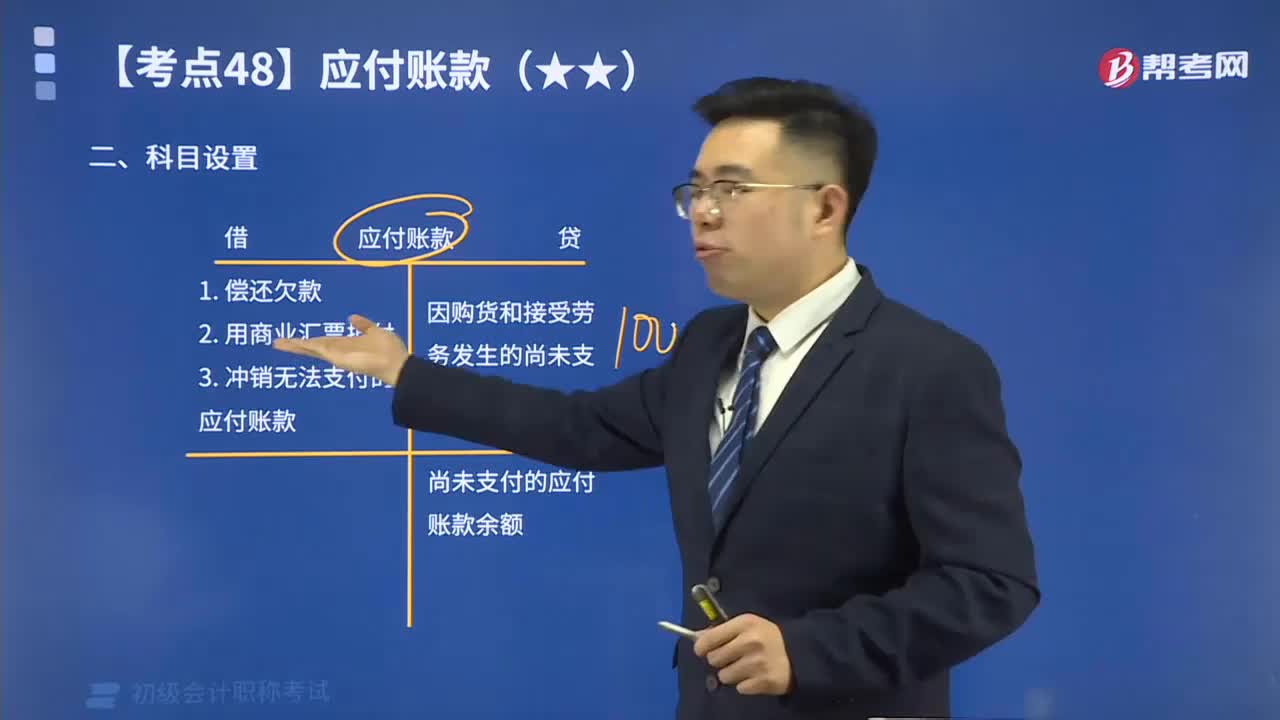

01:54快速記憶應(yīng)付賬款的科目設(shè)置是什么?:本科目核算企業(yè)因購買材料、商品和接受勞務(wù)供應(yīng)等經(jīng)營活動應(yīng)支付的款項。

13:48

13:48視頻講解對賬與結(jié)賬:啟用會計賬簿時,應(yīng)當(dāng)在賬簿封面上寫明單位名稱和賬簿名稱,并在賬簿扉頁上附啟用表。對賬是對賬簿記錄所進行的核對,就是核對賬目。對賬工作一般在記賬之后結(jié)賬之前,即在月末進行。結(jié)賬是將賬簿記錄定期結(jié)算清楚的會計工作,具體包括月結(jié)、季結(jié)和年結(jié)。

10:36

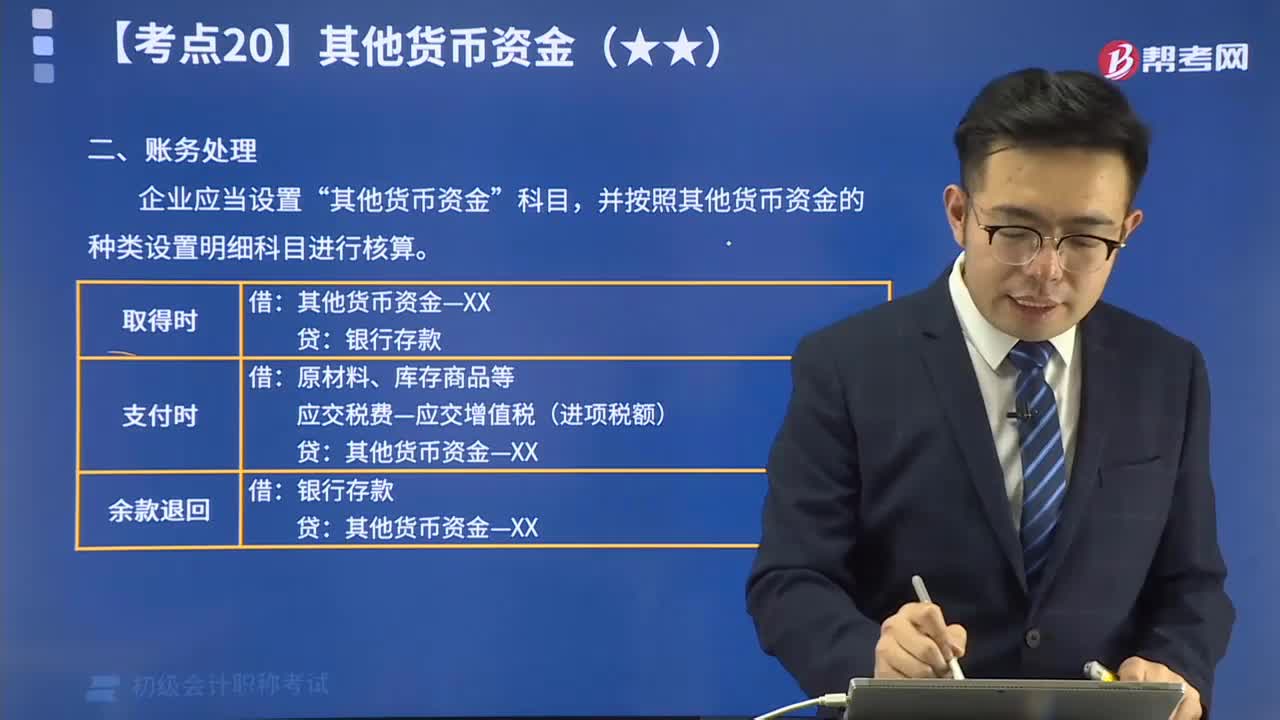

10:36其他貨幣資金的賬務(wù)處理視頻精講:為了反映和監(jiān)督其他貨幣資金的收支和結(jié)存情況,企業(yè)應(yīng)當(dāng)設(shè)置“其他貨幣資斗目,按其他貨幣資金的種類設(shè)置明細(xì)科目進行核算。

04:21

04:21個別計價法視頻精講:個別計價法亦稱個別認(rèn)定法,它是指對發(fā)出的存貨分別認(rèn)定其單位成本和發(fā)出存貨成本的方法。

00:33

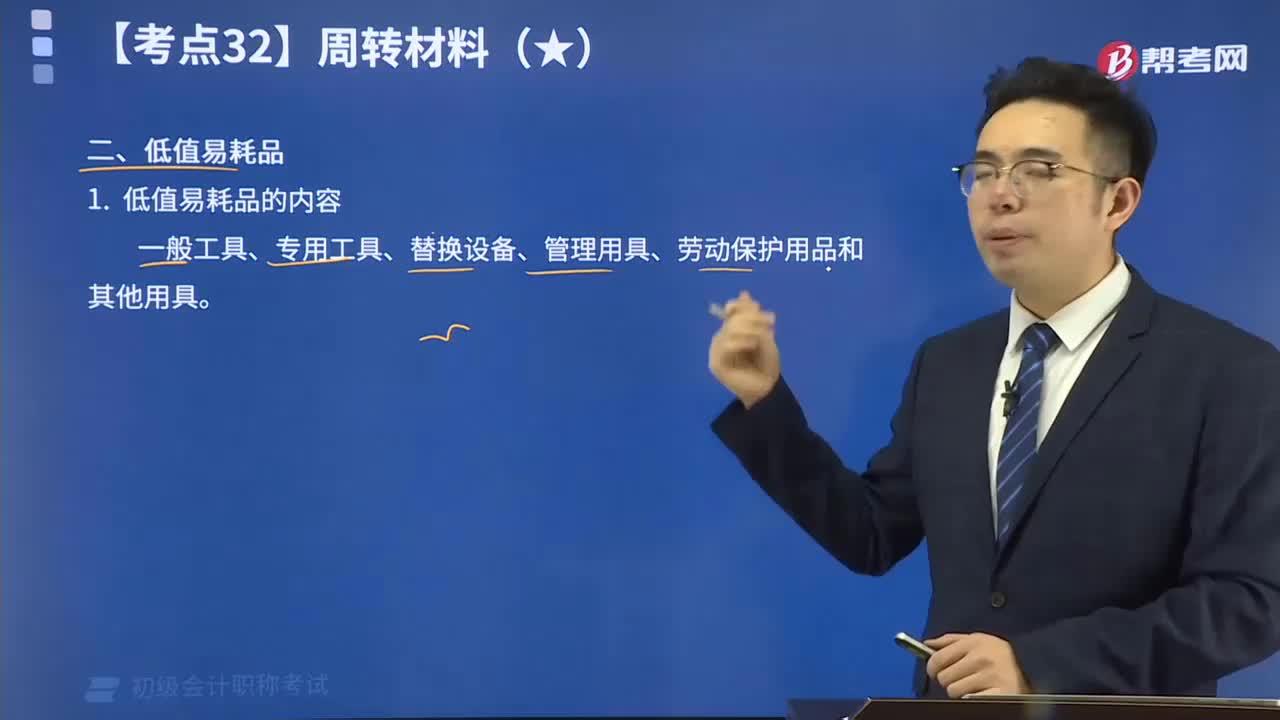

00:33低值易耗品的內(nèi)容視頻講解:低值易耗品是指單項價值在規(guī)定限額以下或使用期限不滿一年,能多次使用而基本保持其實物形態(tài)的勞動資料。低值易耗品與固定資產(chǎn)都是企業(yè)中的勞動資料,所不同的是固定資產(chǎn)是主要勞動資料。

11:32

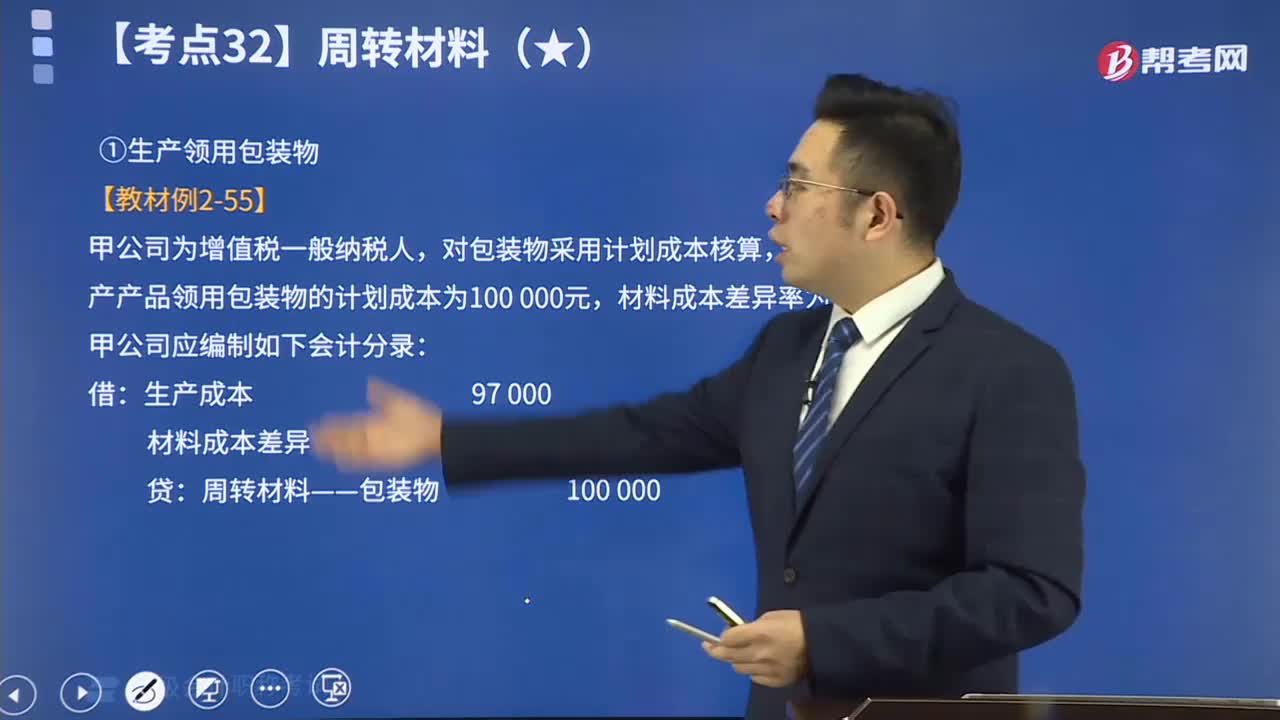

11:32包裝物的賬務(wù)處理視頻解說:為了反映和監(jiān)督包裝物的增減變動及其價值損耗、結(jié)存等情況,企業(yè)應(yīng)當(dāng)設(shè)置“周轉(zhuǎn)材料——包裝物”科目進行核算,借方登記包裝物的增加,貸方登記包裝物的減少,期末余額在借方,通常反映企業(yè)期末結(jié)存包裝物的金額。

02:15

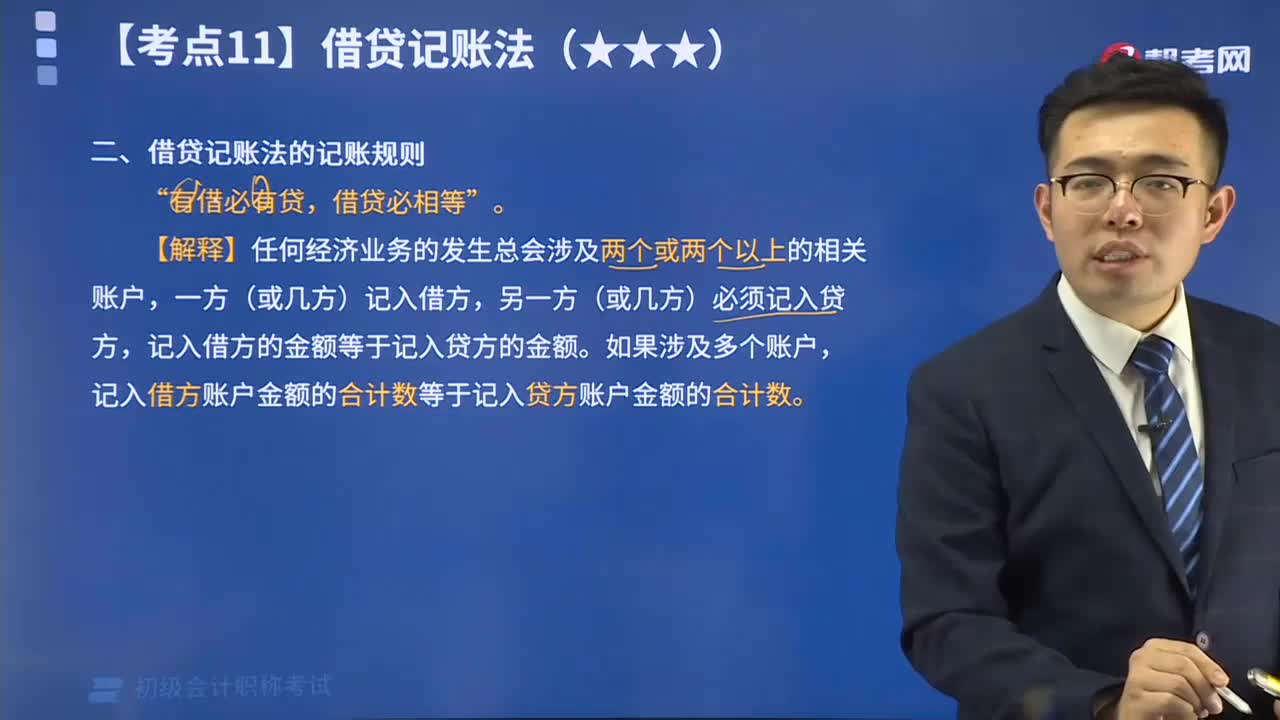

02:15視頻精講借貸記賬法的記賬規(guī)則:記賬規(guī)則,是指采用某種記賬方法登記具體經(jīng)濟業(yè)務(wù)時應(yīng)當(dāng)遵循的規(guī)律。借貸記賬法的記賬規(guī)則是“有借必有貸,借貸必相等”。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日