下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:46

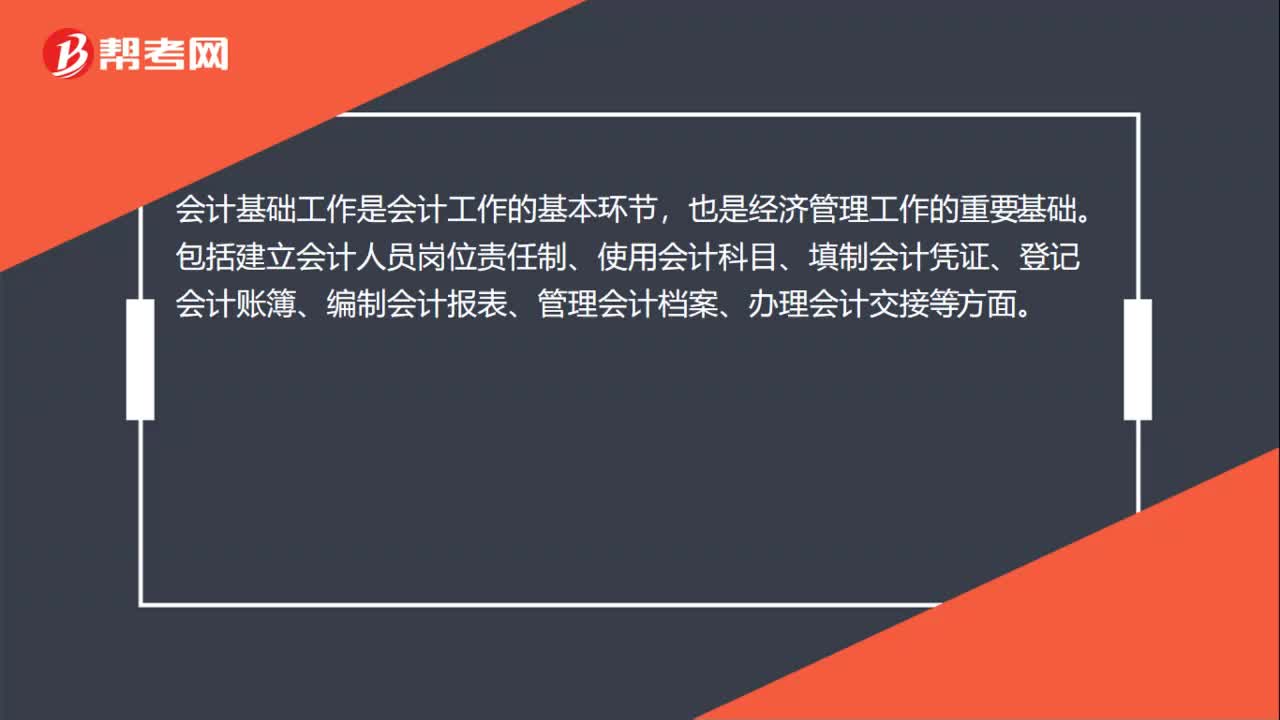

00:46會計基礎(chǔ)是什么?:會計基礎(chǔ)是什么?會計基礎(chǔ)是指會計事項的記賬基礎(chǔ),是會計確認的某種標準方式,是單位收入和支出、費用的確認的標準。對會計基礎(chǔ)的不同選擇,決定單位取得收入和發(fā)生支出在會計期間的配比,并直接影響到單位工作業(yè)績和財務(wù)成果。

00:28

00:28基礎(chǔ)會計無形資產(chǎn)怎么計算?:基礎(chǔ)會計無形資產(chǎn)的計算:無形資產(chǎn)=無形資產(chǎn)-累計攤銷-無形資產(chǎn)減值準備,無形資產(chǎn)通常是按實際成本計量,即以取得無形資產(chǎn)并使之達到預定用途而發(fā)生的全部支出,作為無形資產(chǎn)的成本。

01:39

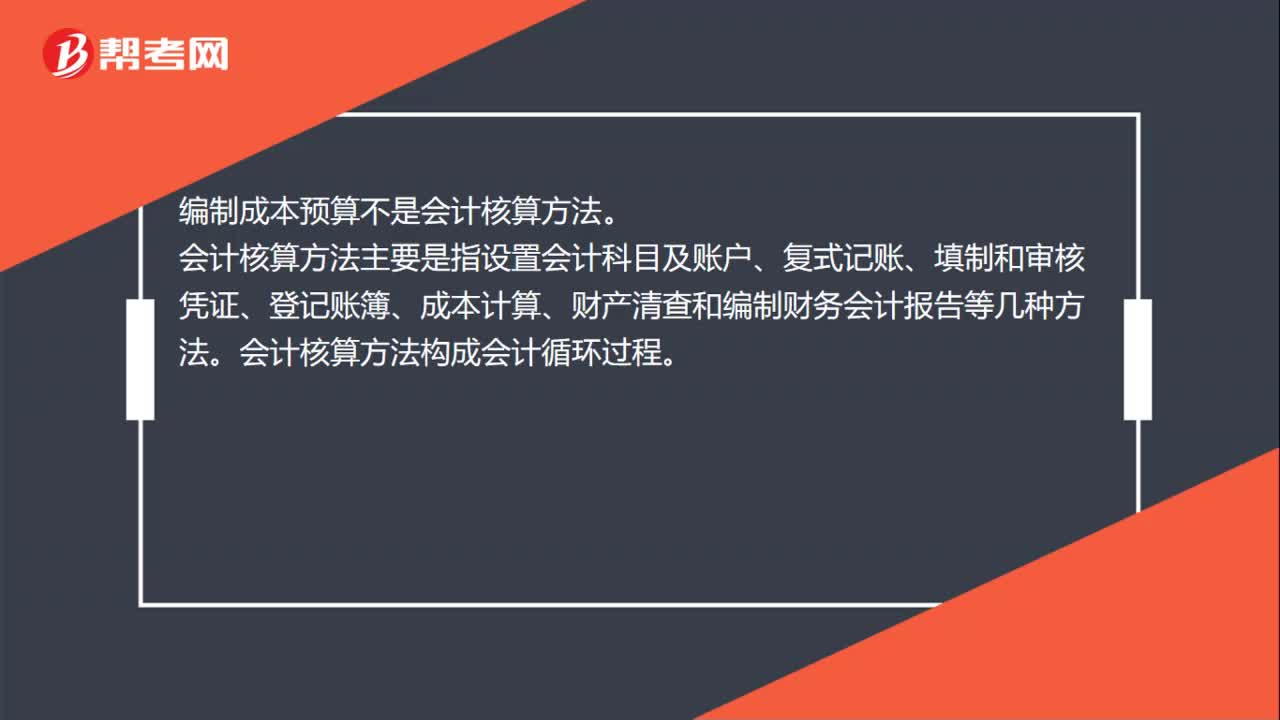

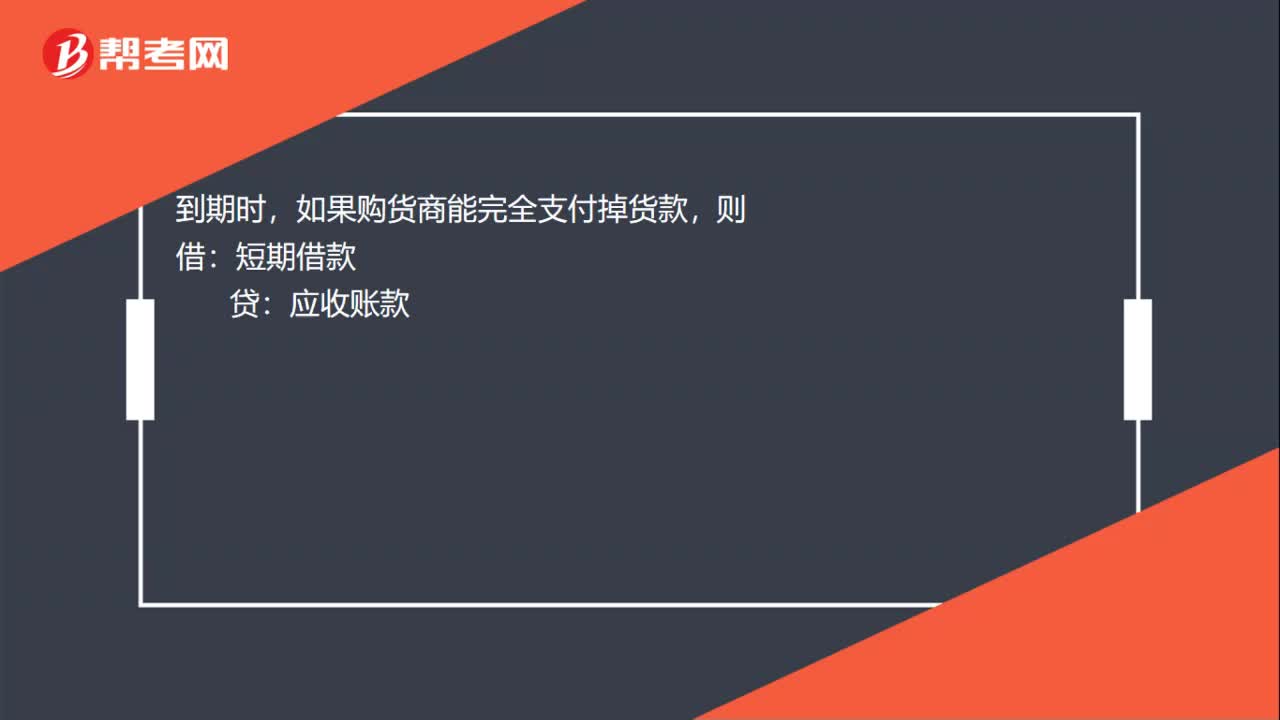

01:39編制審核會計憑證需要注意什么?:一般以所附原始憑證自然張數(shù)為準。(2)一張原始憑證如涉及到幾張記賬憑證的,可以把原始憑證附在一張主要的記賬憑證后面,并在其他記賬憑證上注明附有該原始憑證的編號或附上該原始憑證的復印件。應當由保存該原始憑證的單位開具原始憑證分割單給其他應負擔的單位。原始憑證分割單必須具備原始憑證的基本內(nèi)容。(4)填制記賬憑證時若發(fā)生錯誤應當重新填制。(5)記賬憑證填制完成經(jīng)濟業(yè)務(wù)事項后。

00:54

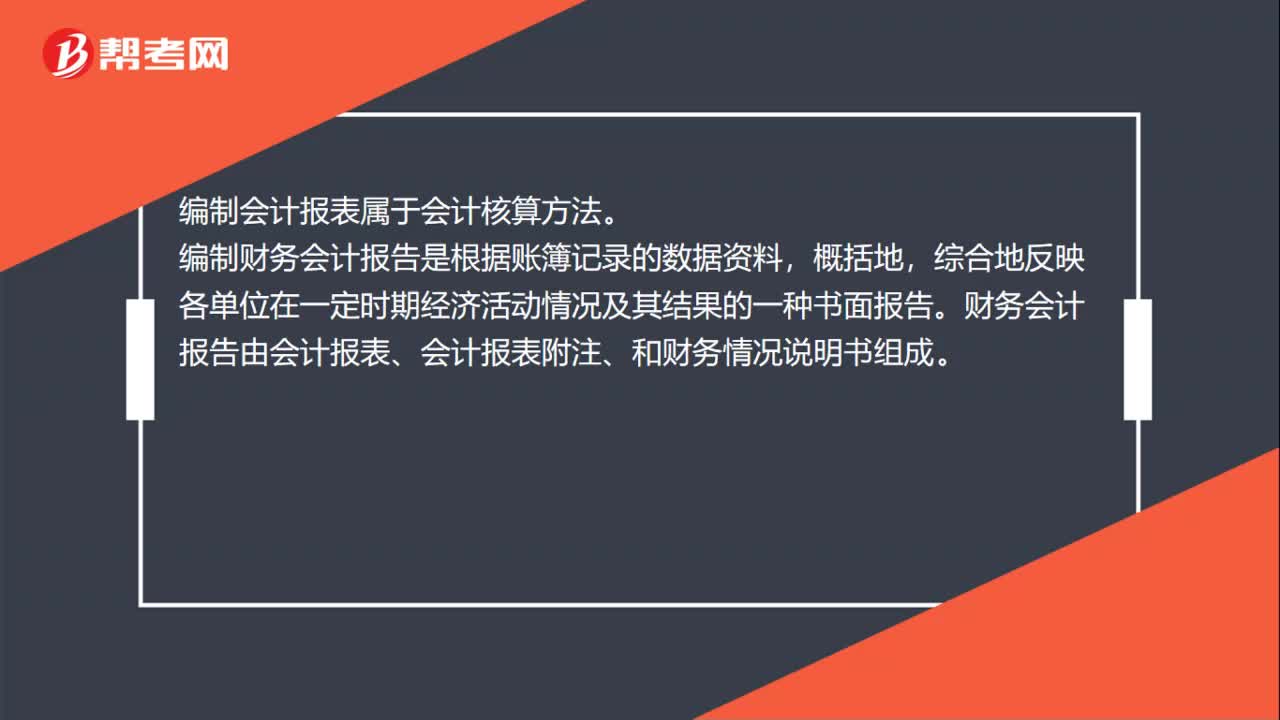

00:54會計報表編制的依據(jù)什么?:會計報表編制的依據(jù)什么?會計報表編制的依據(jù)是記賬憑證。1. 要求以持續(xù)經(jīng)營為基礎(chǔ)編制;2. 按正確的會計基礎(chǔ)編制;3. 至少按年編制財務(wù)報表;4. 項目列報遵守重要性原則;5. 保持各個會計期間財務(wù)報表項目列報的一致性;7. 至少應當提供所有列報項目上一個可比會計期間的比較數(shù)據(jù);8. 應當在財務(wù)報表的顯著位置披露編報企業(yè)的名稱等重要信息企業(yè)應當在財務(wù)報表的顯著位置。

00:26

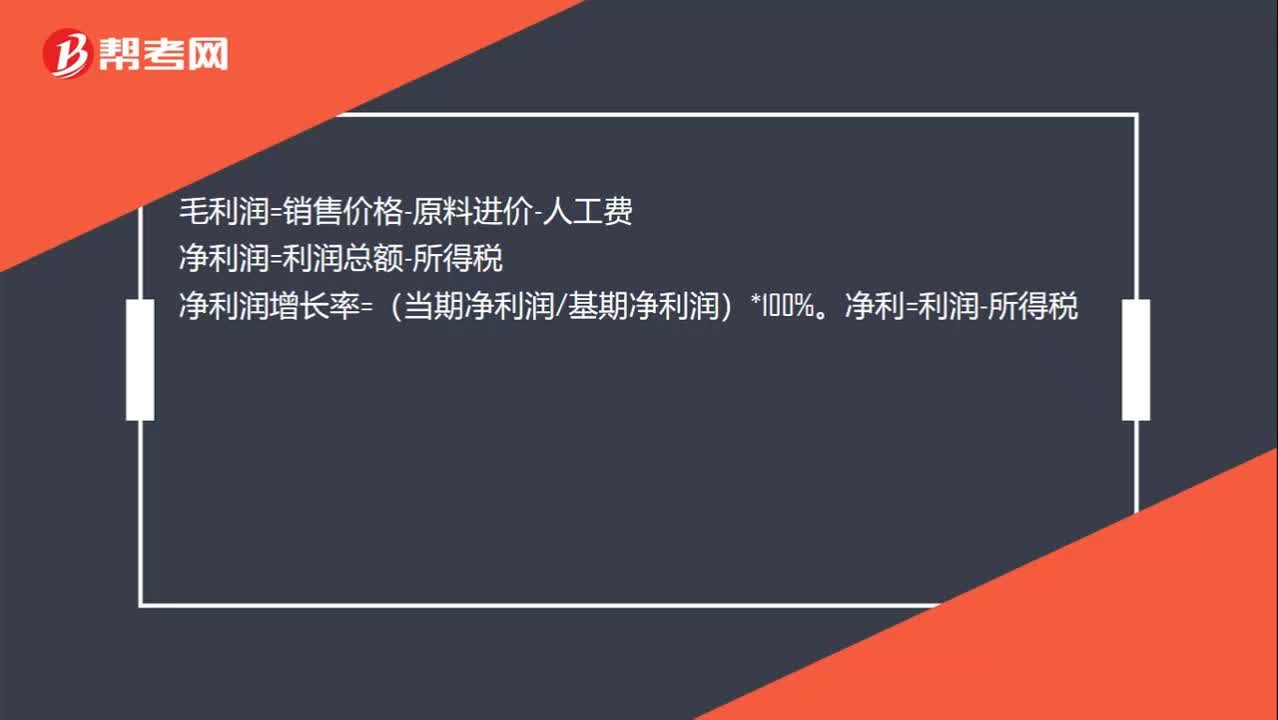

00:26凈利潤毛利潤計算公式是什么?:凈利潤毛利潤計算公式是什么?毛利潤=銷售價格-原料進價-人工費。凈利潤=利潤總額-所得稅凈利潤增長率=(當期凈利潤基期凈利潤)*100%凈利=利潤-所得稅

01:33

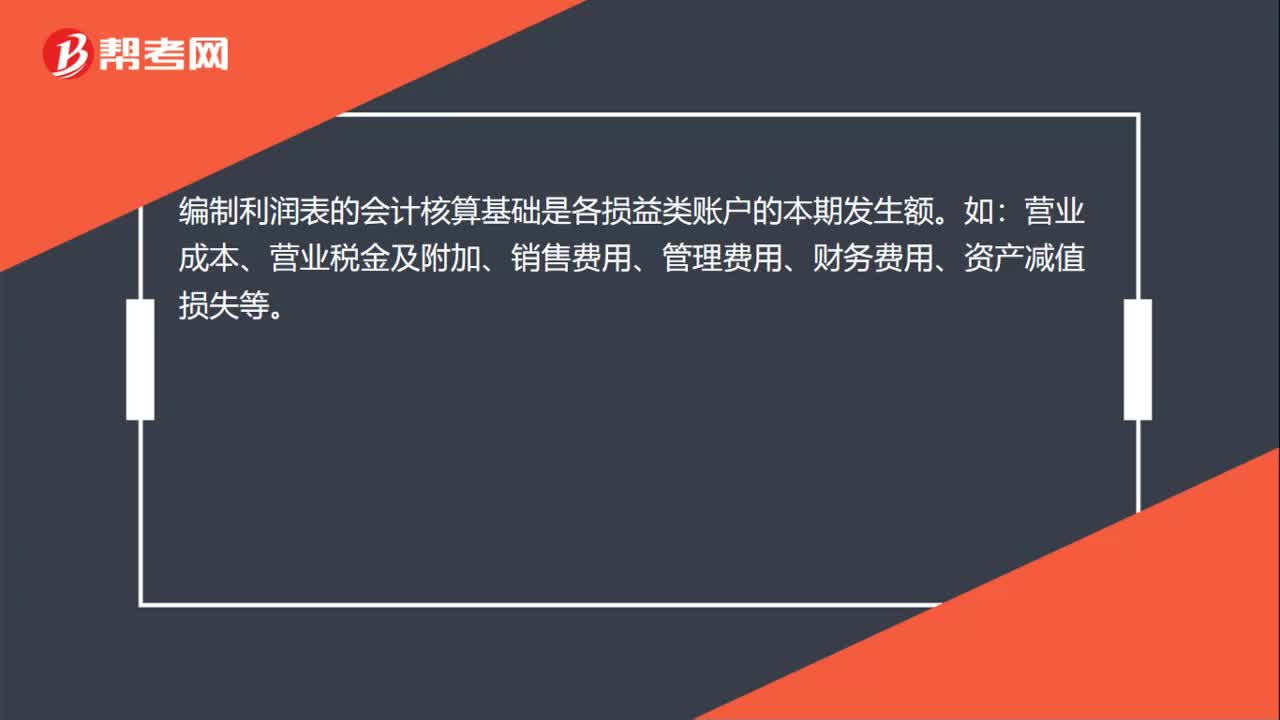

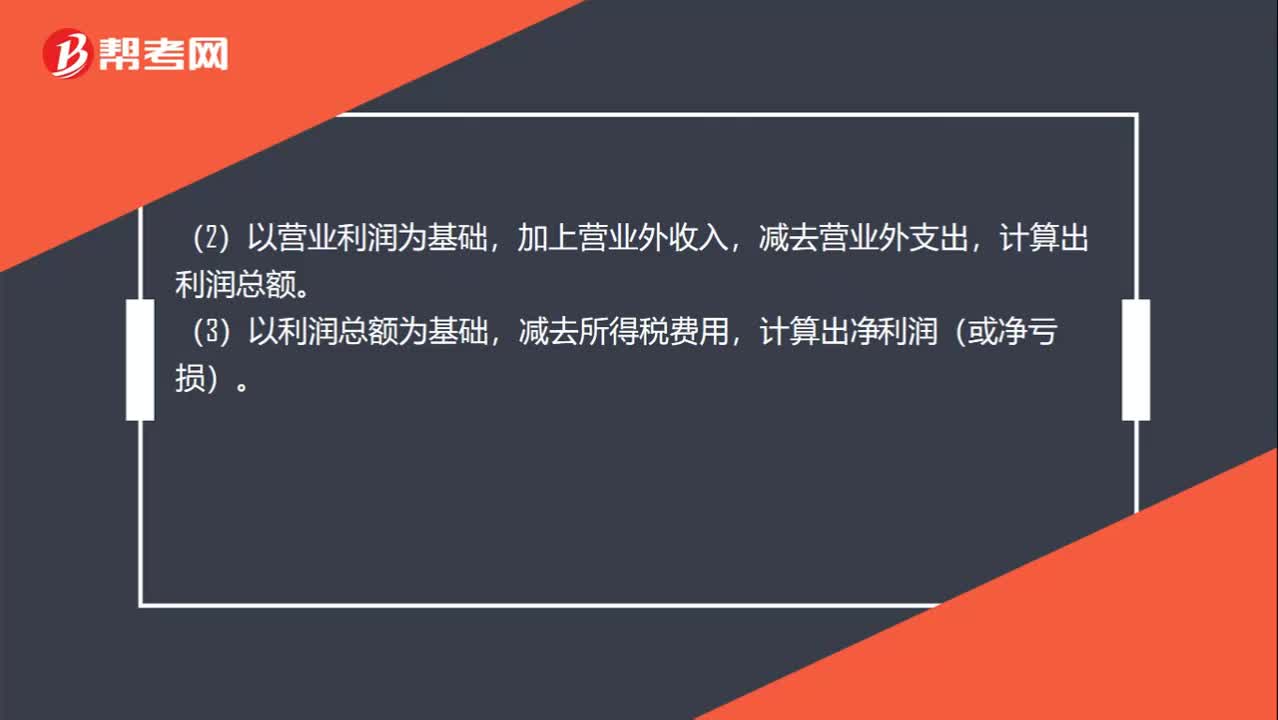

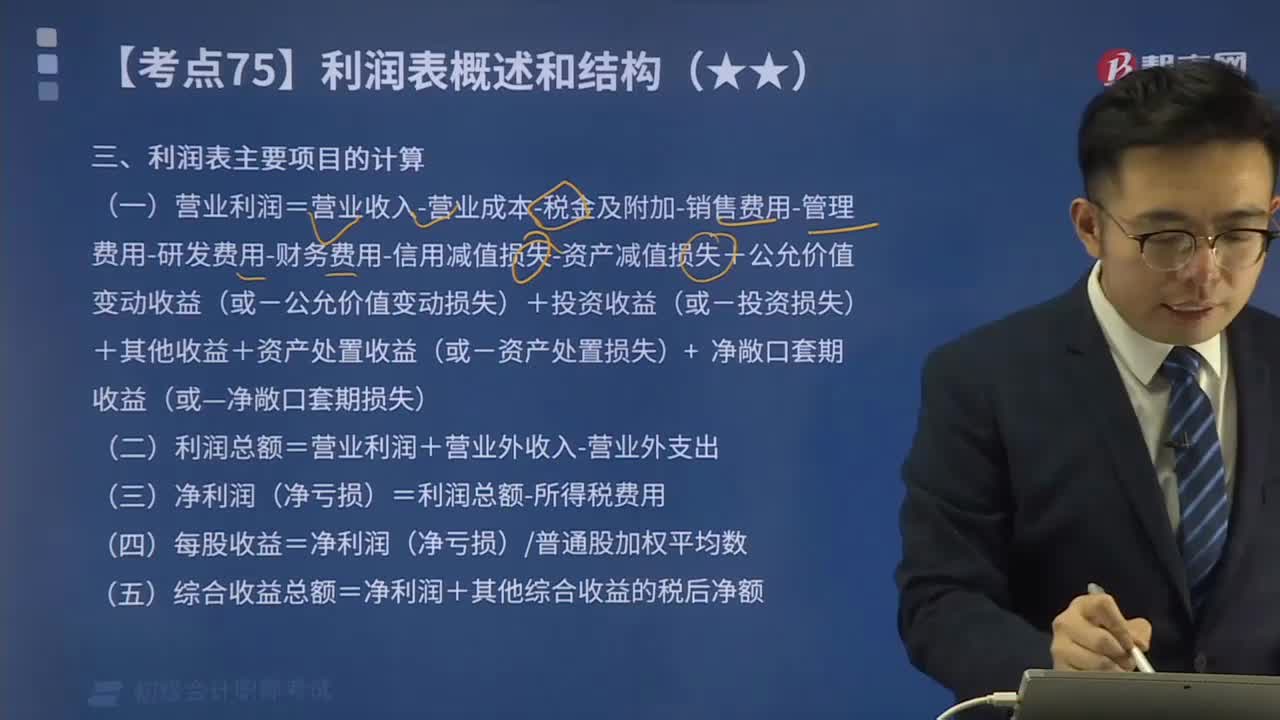

01:33利潤表的編制方法有哪些?:(1)以營業(yè)收入為基礎(chǔ),減去營業(yè)成本、營業(yè)稅金及附加、銷售費用、管理費用、財務(wù)費用、資產(chǎn)減值損失,加上公允價值變動收益(減去公允價值變動損失)和投資收益(減去投資損失),計算出營業(yè)利潤。(2)以營業(yè)利潤為基礎(chǔ),減去營業(yè)外支出,計算出利潤總額。(3)以利潤總額為基礎(chǔ),計算出凈利潤(或凈虧損)。(4)以凈利潤(或虧損)為基礎(chǔ),計算每股收益。(5)以凈利潤(或虧損)和其他綜合收益為基礎(chǔ)。

00:11

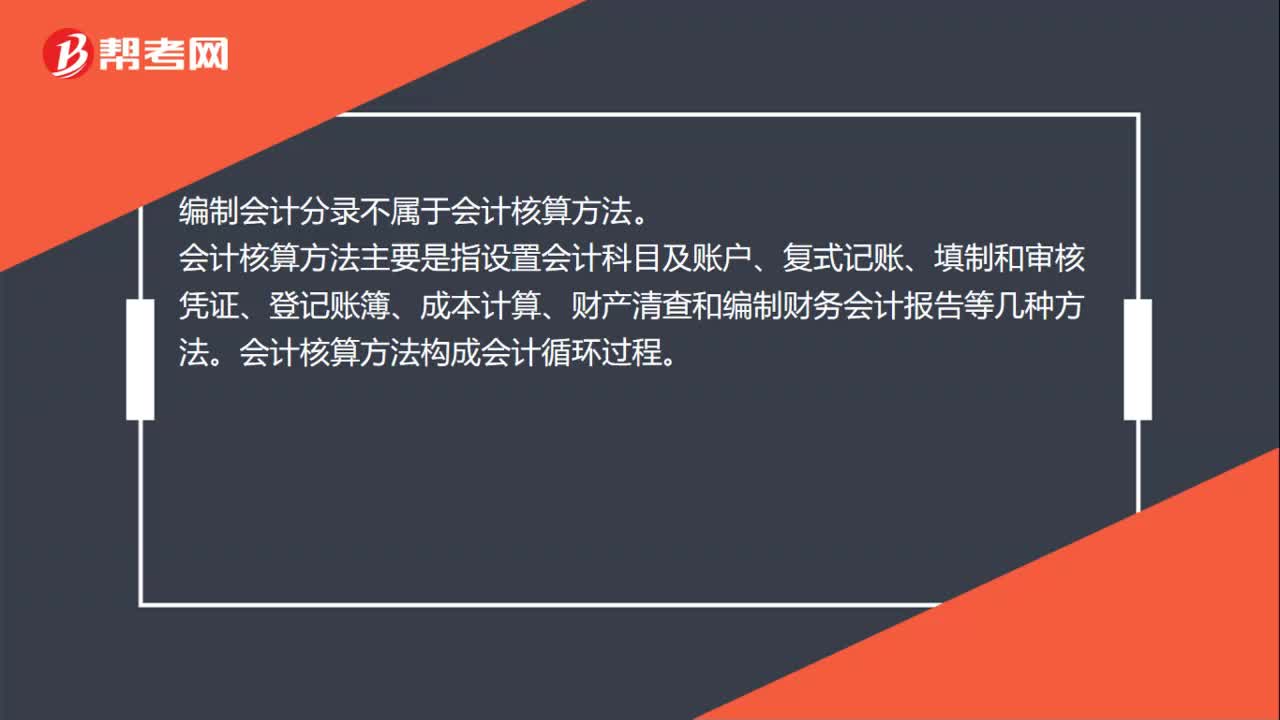

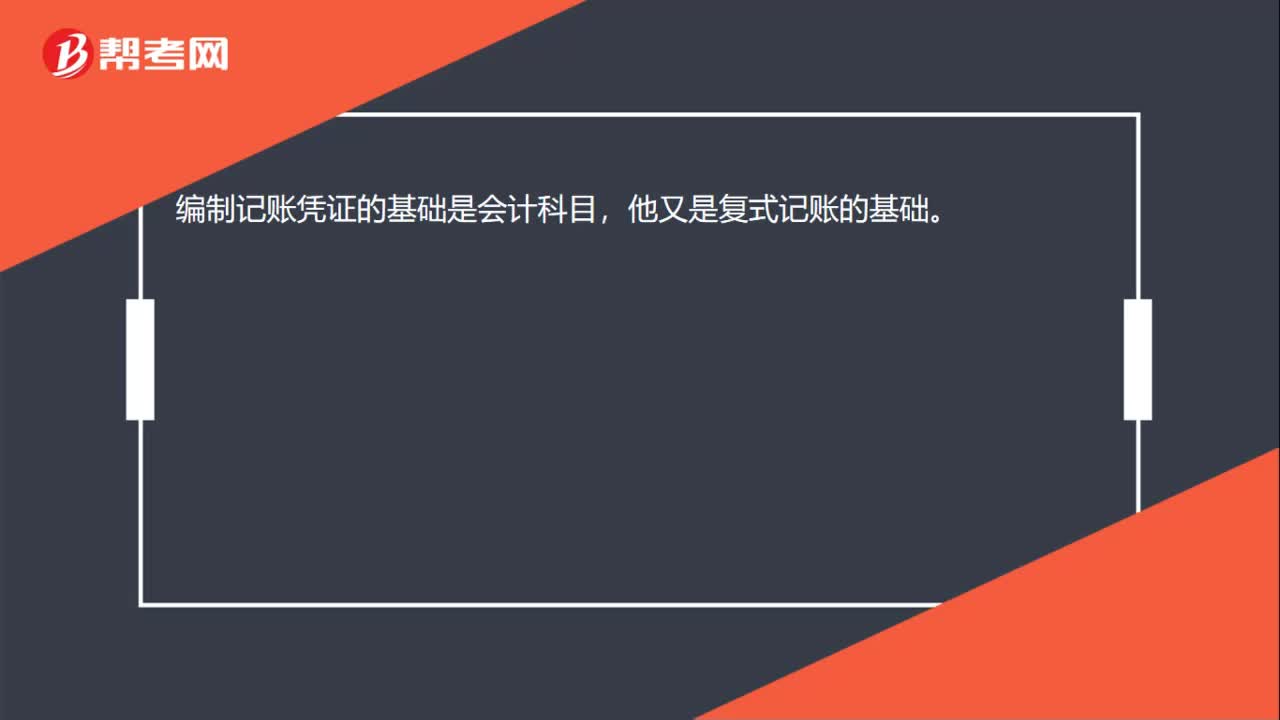

00:11編制記賬憑證的基礎(chǔ)是什么?:編制記賬憑證的基礎(chǔ)是什么?編制記賬憑證的基礎(chǔ)是會計科目,他又是復式記賬的基礎(chǔ)。

00:27

00:27產(chǎn)品成本核算的要求如何編制產(chǎn)品成本報表?:產(chǎn)品成本核算的要求如何編制產(chǎn)品成本報表?企業(yè)一般應當按月編制產(chǎn)品成本報表,全面反映企業(yè)生產(chǎn)成本、成本計劃執(zhí)行情況、產(chǎn)品成本及其變動情況等。企業(yè)一般應當按產(chǎn)品種類編抄制產(chǎn)品成本報表。是反映企業(yè)在報告期內(nèi)生產(chǎn)的全部產(chǎn)品的總成本的報表。(一)按成本項目反映的產(chǎn)品生產(chǎn)成本表的編制。按成本項目反映的產(chǎn)品生產(chǎn)成本表是按成本項目匯總反映企業(yè)在報告期內(nèi)發(fā)生的全部襲生產(chǎn)成本以及產(chǎn)品生產(chǎn)成本合計額的報表。

00:23

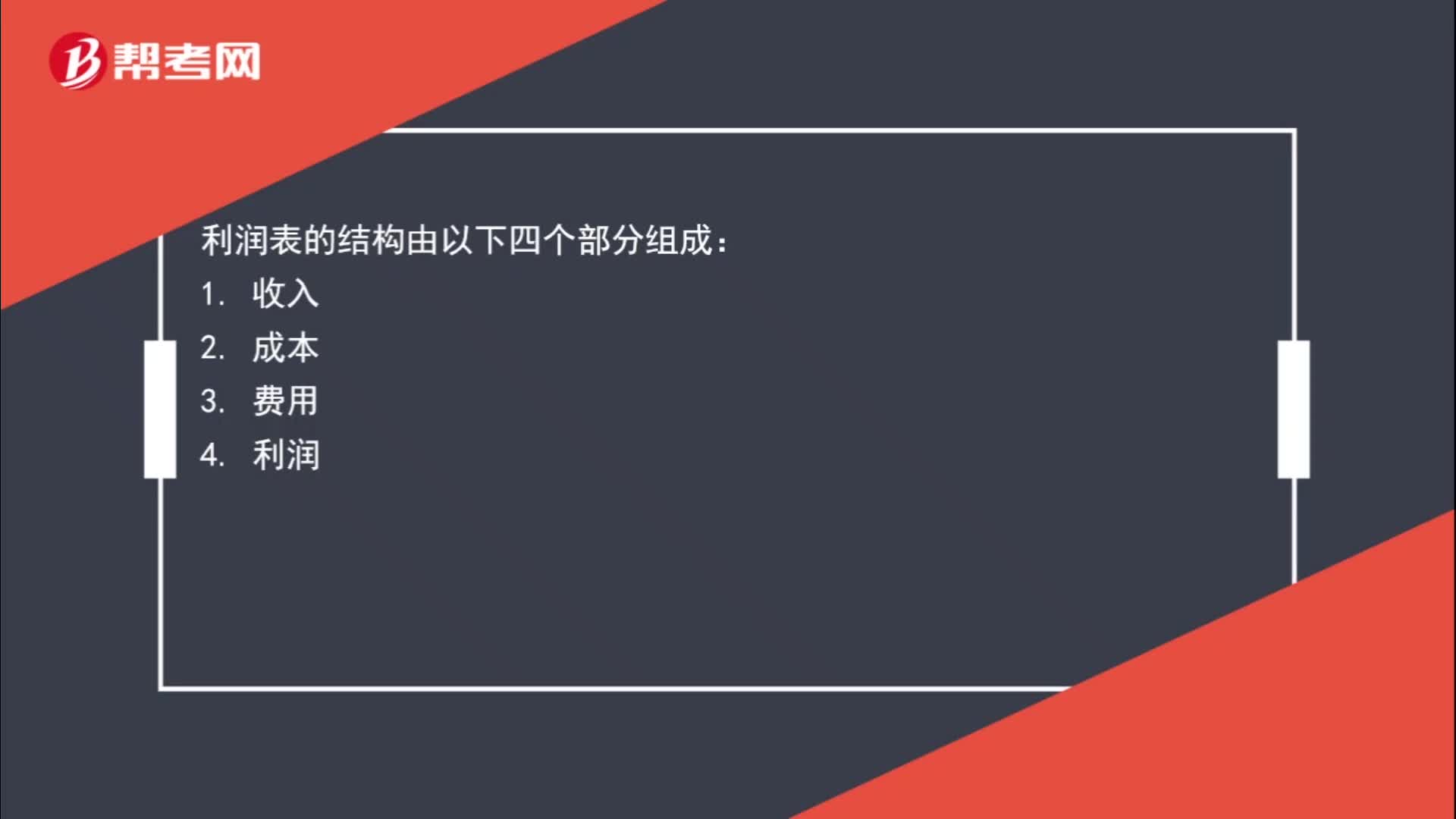

00:23利潤表的基本框架是什么?:利潤表的結(jié)構(gòu)由以下四個部分組成:4. 利潤

02:10

02:10利潤表主要項目的計算方法是什么?:利潤表是反映企業(yè)在一定會計期間的經(jīng)營成果的財務(wù)報表。利潤表也稱為損益表、收益表。一次計算出當期收益的方式,多步式是將各種利潤分多步計算求得凈利潤的方式,利潤表主要項目的計算方法如下:

01:35

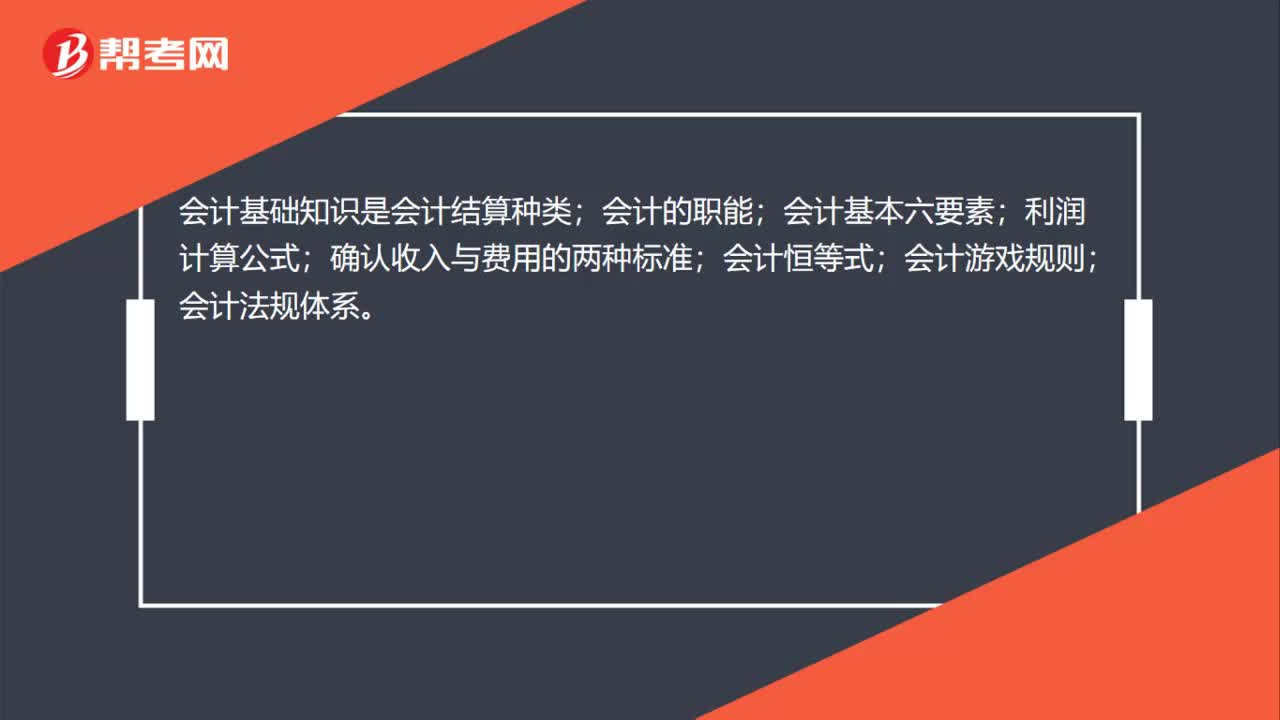

01:35會計基礎(chǔ)有哪些核算方法?:會計基礎(chǔ)的核算方法。

04:29

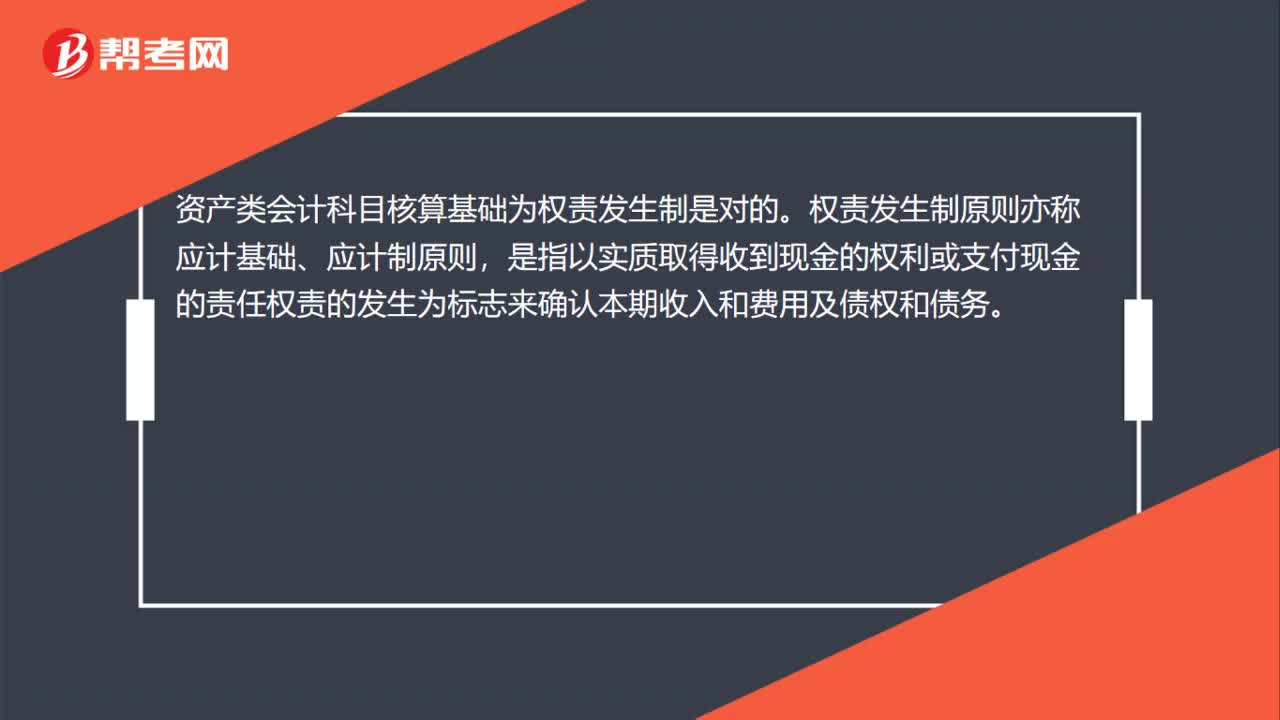

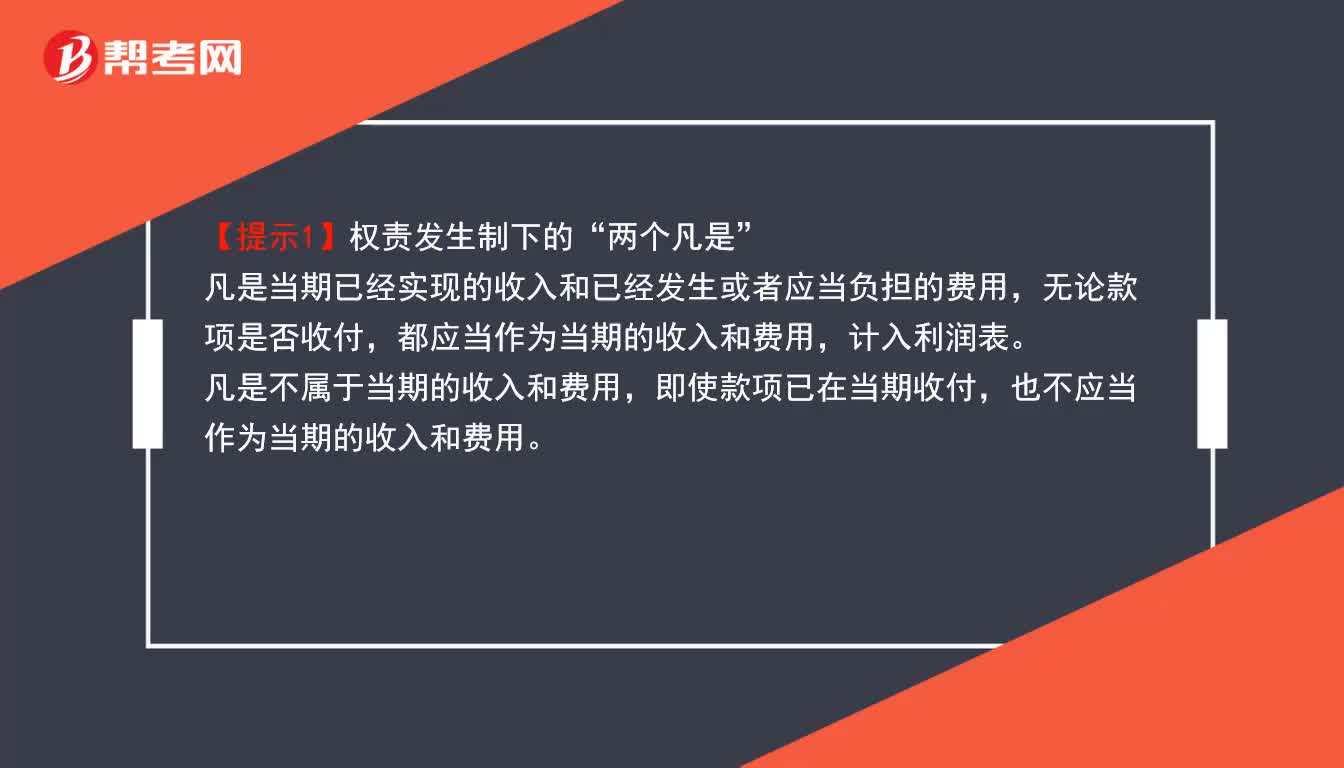

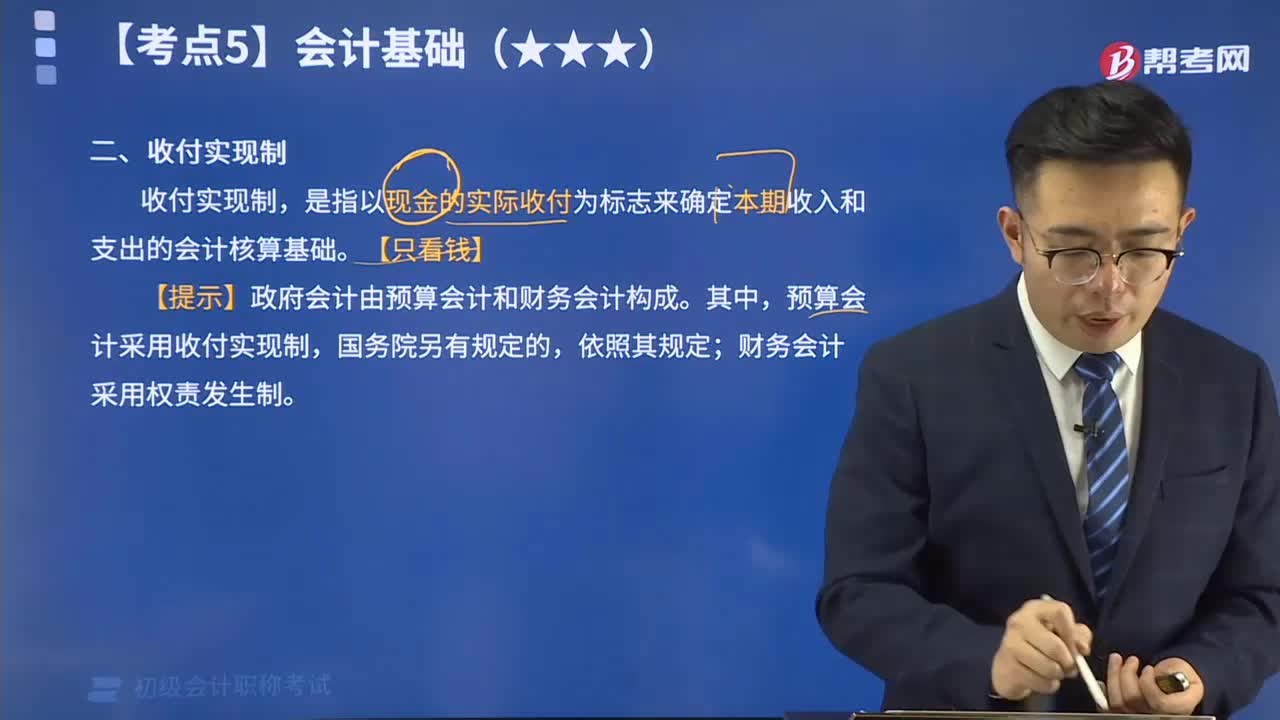

04:29來看看什么是會計基礎(chǔ)收付實現(xiàn)制?:會計基礎(chǔ),指會計確認、計量和報告的基礎(chǔ),具體包括權(quán)責發(fā)生制和收付實現(xiàn)制。其中收付實現(xiàn)制,是指以現(xiàn)金的實際收付為標志來確定本期收入和支出的會計核算基礎(chǔ)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日