-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

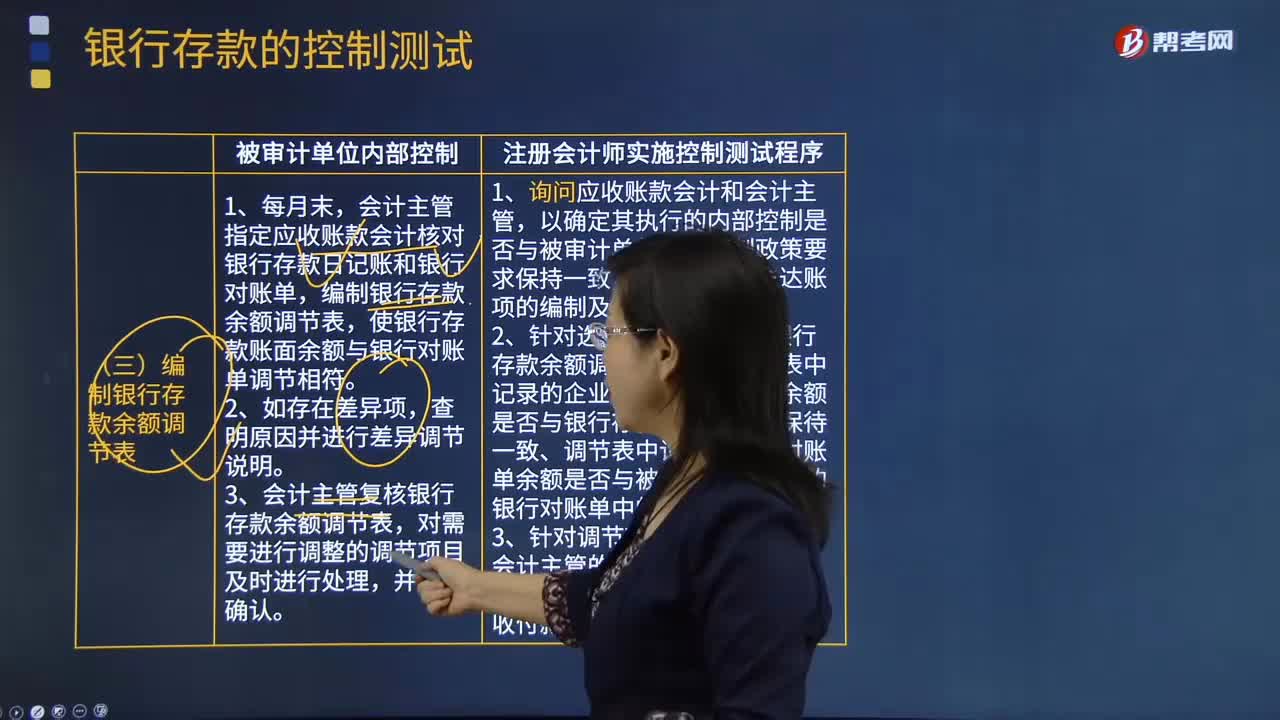

編制銀行存款余額調(diào)節(jié)表時(shí)有哪些注意事項(xiàng)?

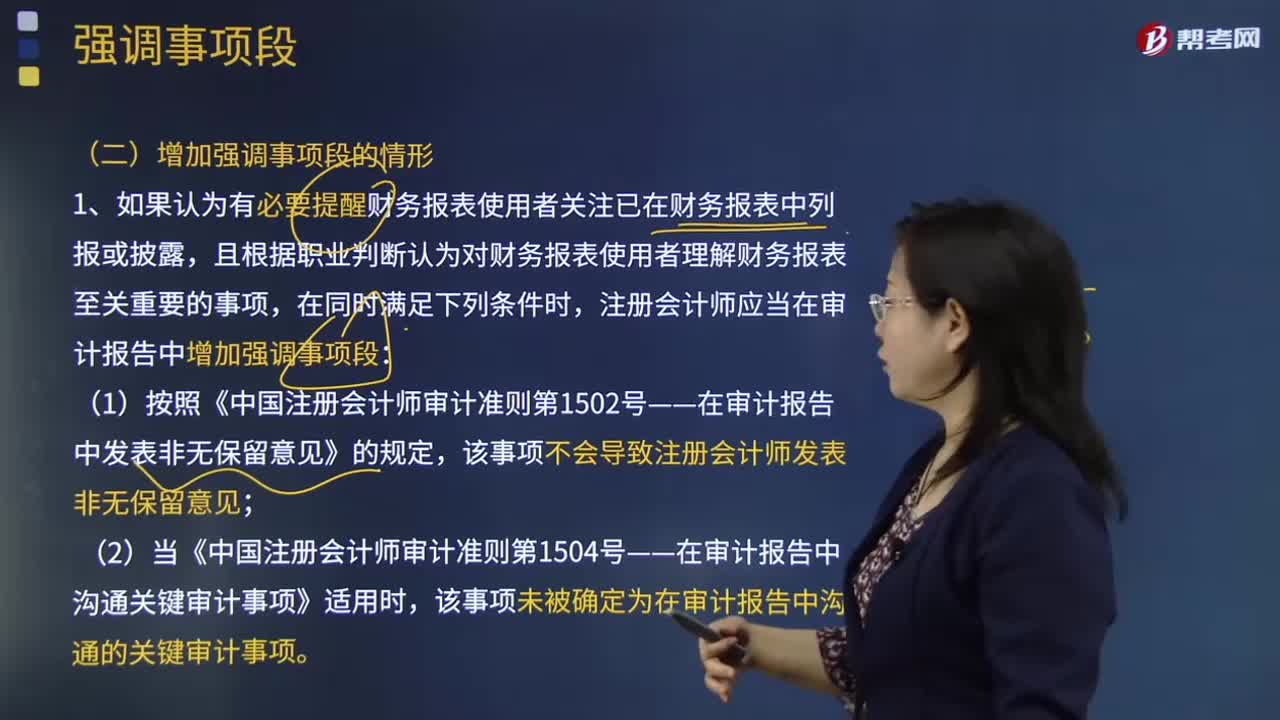

強(qiáng)調(diào)事項(xiàng)段中增加強(qiáng)調(diào)事項(xiàng)段的情形有哪些?

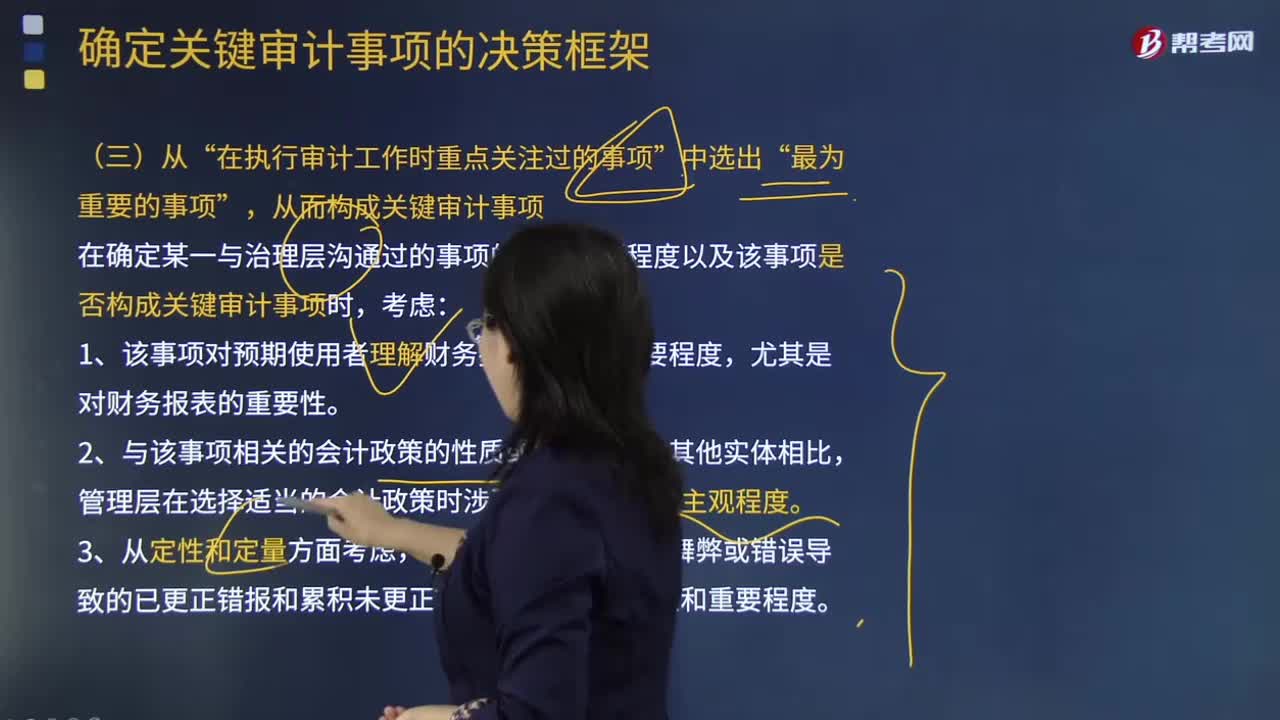

從“在執(zhí)行審計(jì)工作時(shí)重點(diǎn)關(guān)注過的事項(xiàng)”中選出“最為重要的事項(xiàng)”時(shí)注意事項(xiàng)是什么?

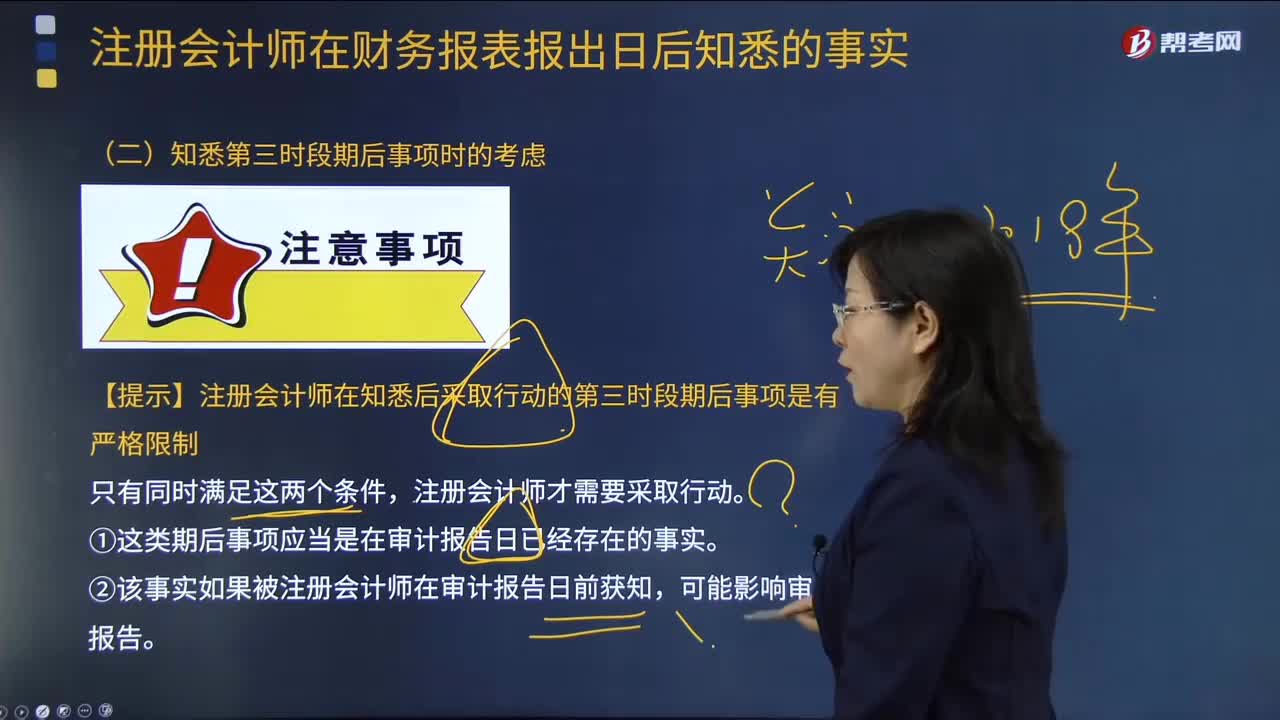

注冊(cè)會(huì)計(jì)師在知悉第三時(shí)段期后事項(xiàng)時(shí)有哪些考慮?

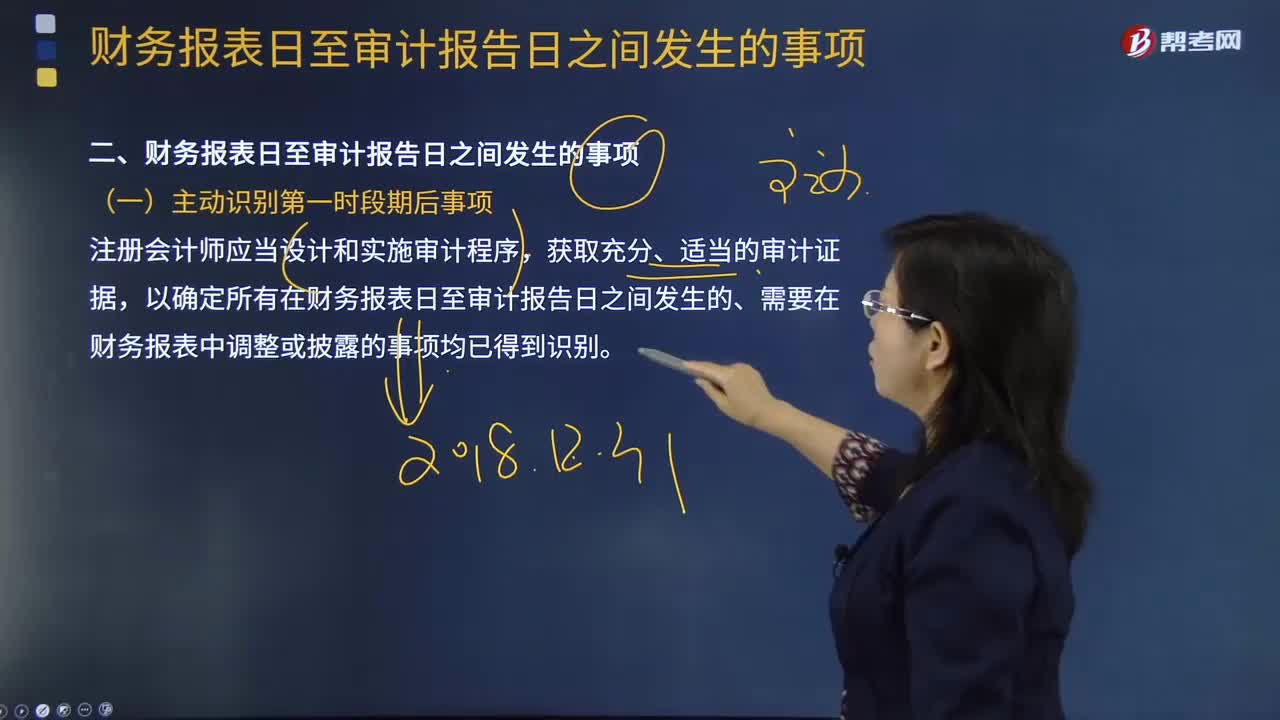

審計(jì)報(bào)告主動(dòng)識(shí)別第一時(shí)段期后要注意哪些事項(xiàng)?

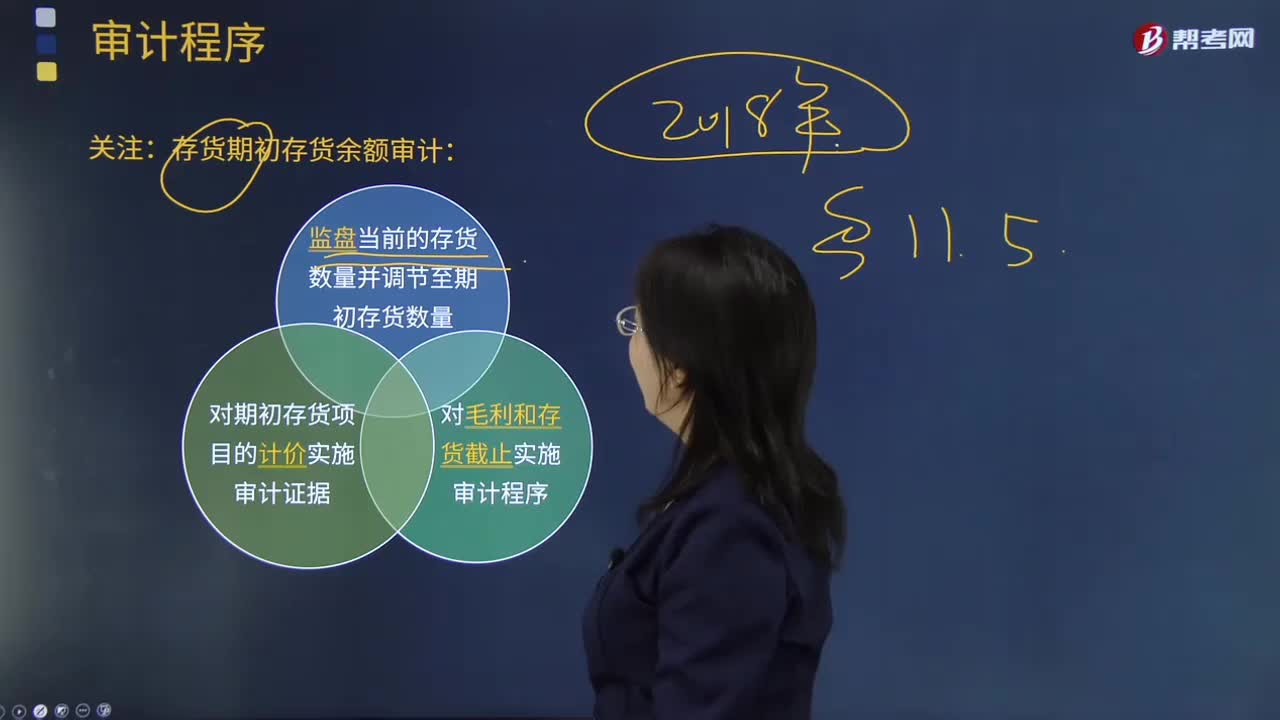

關(guān)注:存貨期初存貨余額審計(jì)的原因?

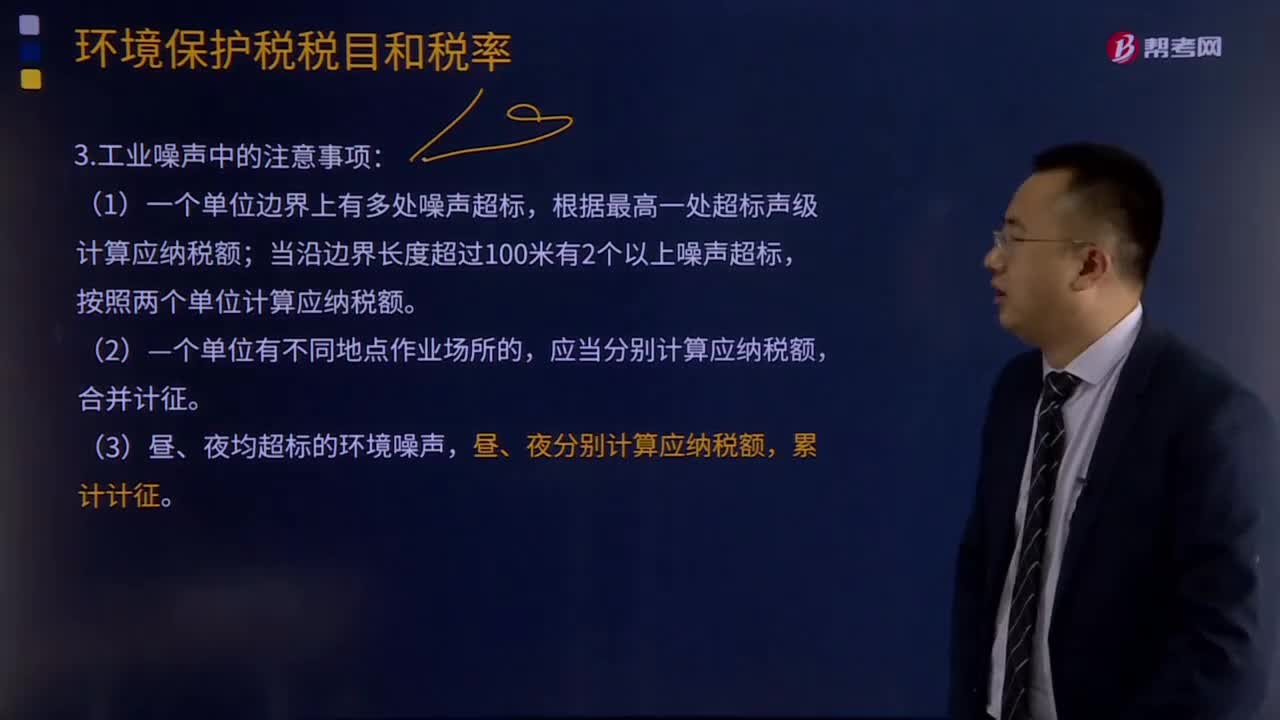

工業(yè)噪聲中的注意事項(xiàng)有哪些?

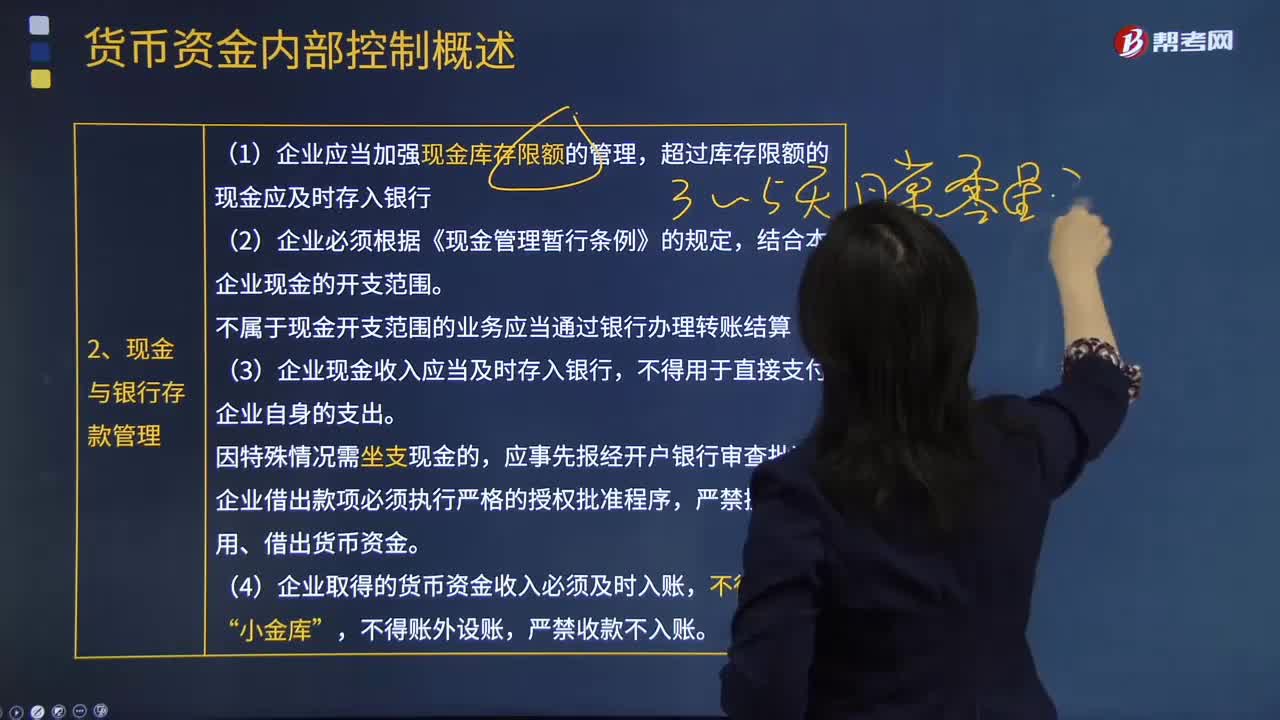

現(xiàn)金和銀行存款的管理要注意什么?

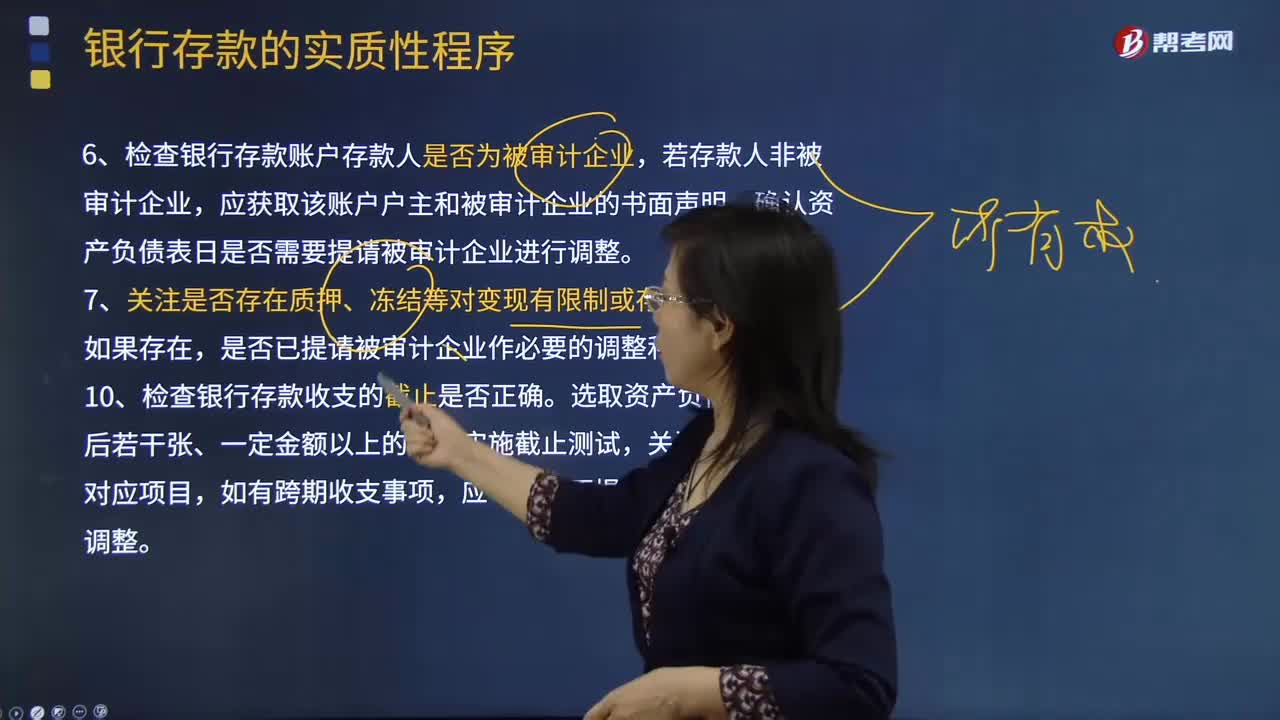

檢查銀行存款賬戶存款人是否為被審計(jì)企業(yè)等銀行的實(shí)質(zhì)性程序是哪些?

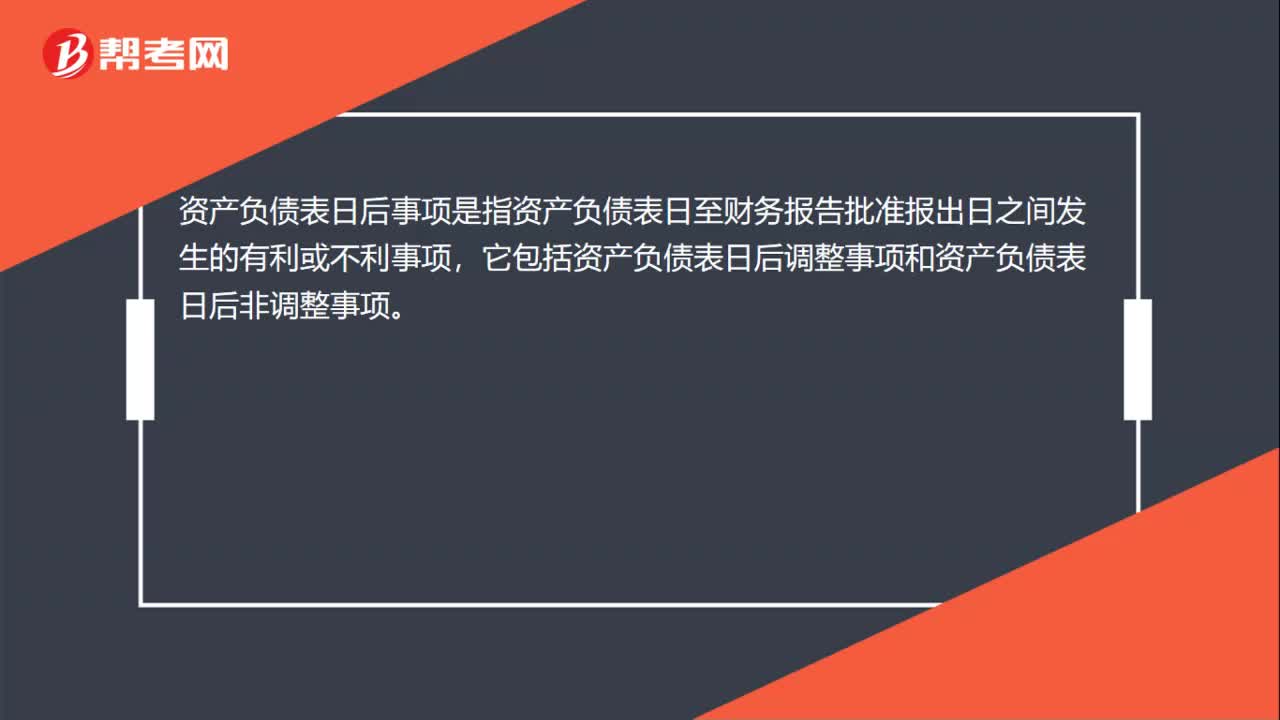

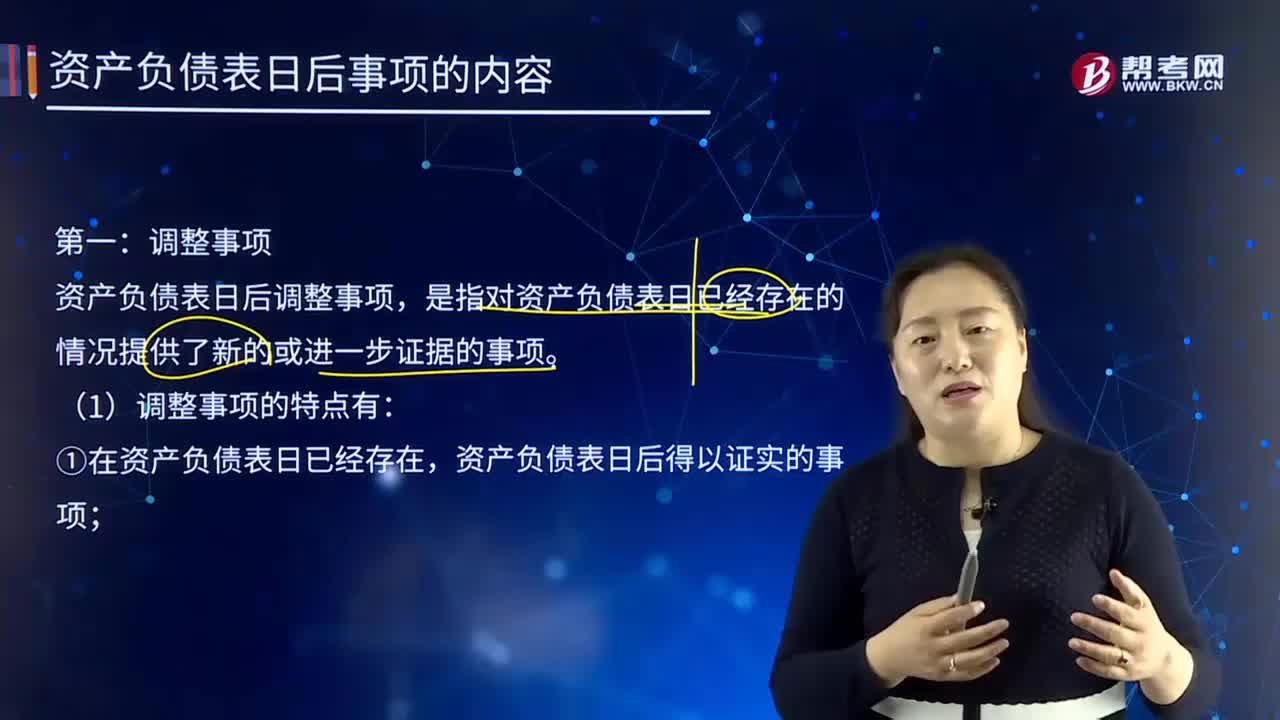

資產(chǎn)負(fù)債表日后調(diào)整事項(xiàng)包括哪些?

制定存貨監(jiān)盤計(jì)劃應(yīng)考慮的相關(guān)事項(xiàng)有哪些?

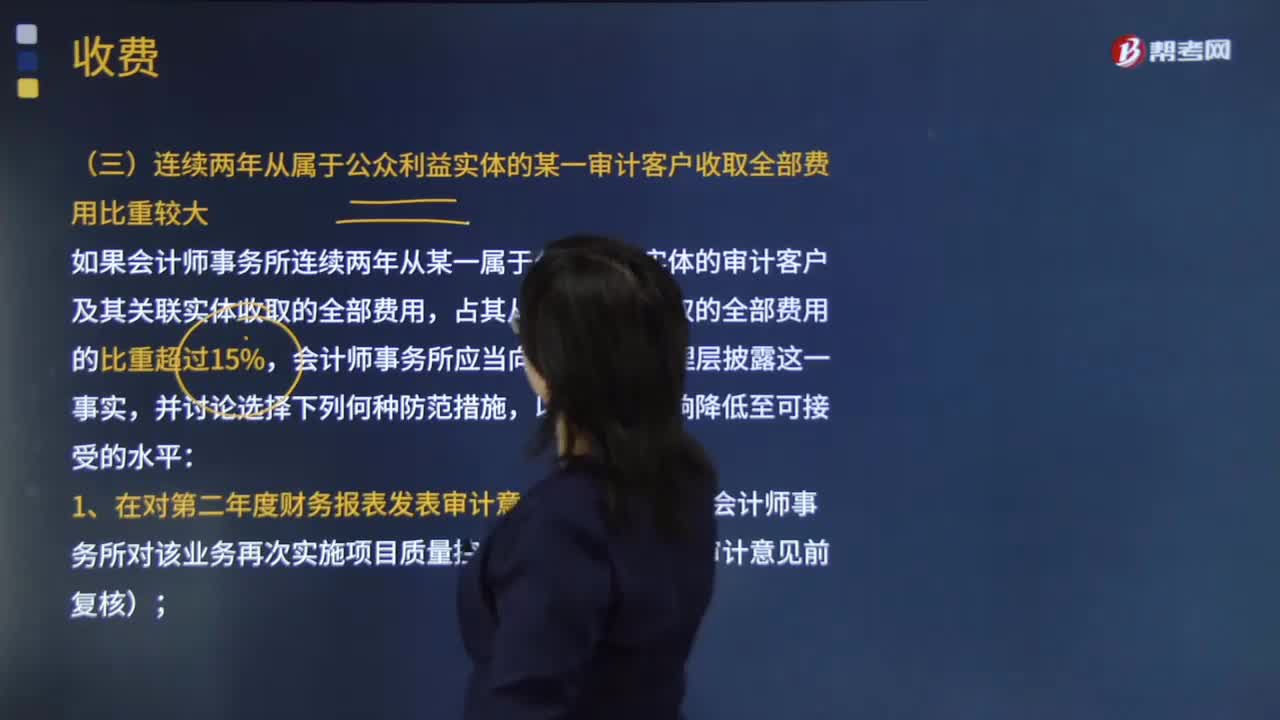

會(huì)計(jì)師事務(wù)所在收費(fèi)時(shí)需要注意哪些事情?

07:58

07:58

資產(chǎn)負(fù)債表日后事項(xiàng)的調(diào)整事項(xiàng)包括哪些?:資產(chǎn)負(fù)債表日后事項(xiàng)的調(diào)整事項(xiàng)包括哪些?資產(chǎn)負(fù)債表日后事項(xiàng),指資產(chǎn)負(fù)債表日至財(cái)務(wù)報(bào)告批準(zhǔn)報(bào)出日之間發(fā)生的有利或不利事項(xiàng)。資產(chǎn)負(fù)債表日后事項(xiàng)包括資產(chǎn)負(fù)債表日后調(diào)整事項(xiàng)和資產(chǎn)負(fù)債表日后非調(diào)整事項(xiàng)。資產(chǎn)負(fù)債表日后調(diào)整事項(xiàng),資產(chǎn)負(fù)債表日后得以證實(shí)的事項(xiàng);②對(duì)按資產(chǎn)負(fù)債表日存在狀況編制的財(cái)務(wù)報(bào)表產(chǎn)生重大影響的事項(xiàng)。【解讀】日后期間發(fā)生的會(huì)計(jì)政策和會(huì)計(jì)估計(jì)變更不屬于日后調(diào)整事項(xiàng)。

07:18

07:18

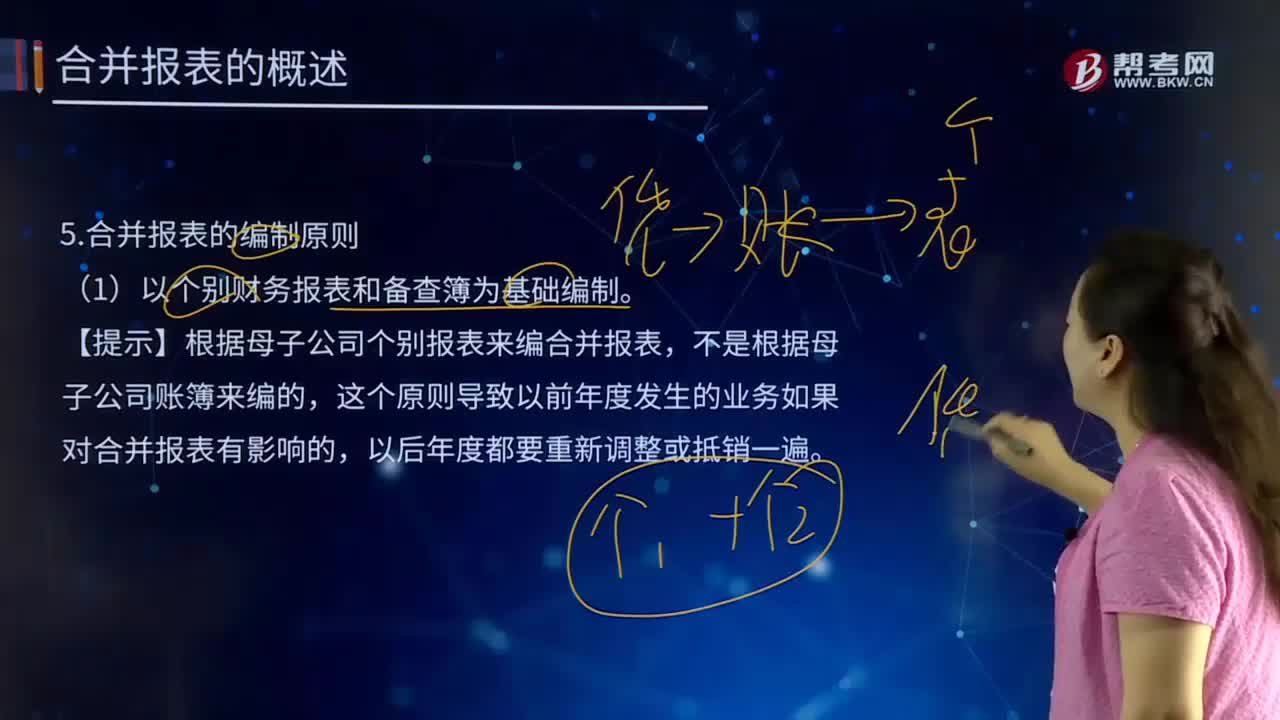

合并報(bào)表的編制原則有哪些?:合并報(bào)表的編制原則有哪些?是指由母公司編制的包括所有控股子公司會(huì)計(jì)報(bào)表的有關(guān)數(shù)據(jù)的報(bào)表。該報(bào)表可向報(bào)表使用者提供公司集團(tuán)的財(cái)務(wù)狀況和經(jīng)營(yíng)成果。(1)以個(gè)別財(cái)務(wù)報(bào)表和備查簿為基礎(chǔ)編制。【提示】根據(jù)母子公司個(gè)別報(bào)表來編合并報(bào)表,這個(gè)原則導(dǎo)致以前年度發(fā)生的業(yè)務(wù)如果對(duì)合并報(bào)表有影響的,編制合并報(bào)表時(shí),應(yīng)當(dāng)將母子公司組成的集團(tuán)整體視為一個(gè)大的會(huì)計(jì)主體(非法律主體),作為一個(gè)會(huì)計(jì)主體內(nèi)部業(yè)務(wù)處理。

03:19

03:19

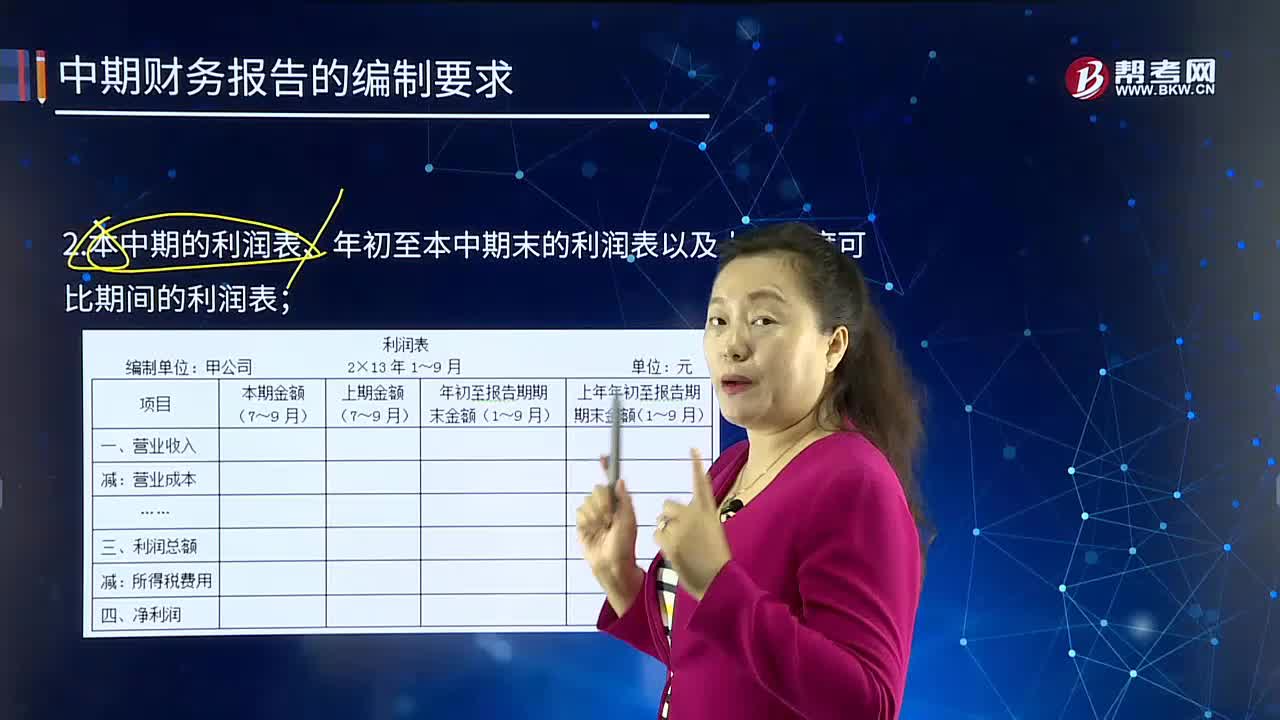

比較財(cái)務(wù)報(bào)表的編制要求有哪些?:比較財(cái)務(wù)報(bào)表的編制要求有哪些?比較財(cái)務(wù)報(bào)表是反映兩個(gè)日期財(cái)務(wù)狀況變動(dòng)情況的財(cái)務(wù)報(bào)表。1.本中期末的資產(chǎn)負(fù)債表和上年度末的資產(chǎn)負(fù)債表;2.本中期的利潤(rùn)表、年初至本中期末的利潤(rùn)表以及上一年度可比期間的利潤(rùn)表;3.年初至本中期末的現(xiàn)金流量表和上年度年初至可比本中期末的現(xiàn)金流量表。1.本年度中期財(cái)務(wù)報(bào)表(2)利潤(rùn)表(本中期)2.上年度比較財(cái)務(wù)報(bào)表(1)資產(chǎn)負(fù)債表(2)利潤(rùn)表(本中期)

00:24

00:24

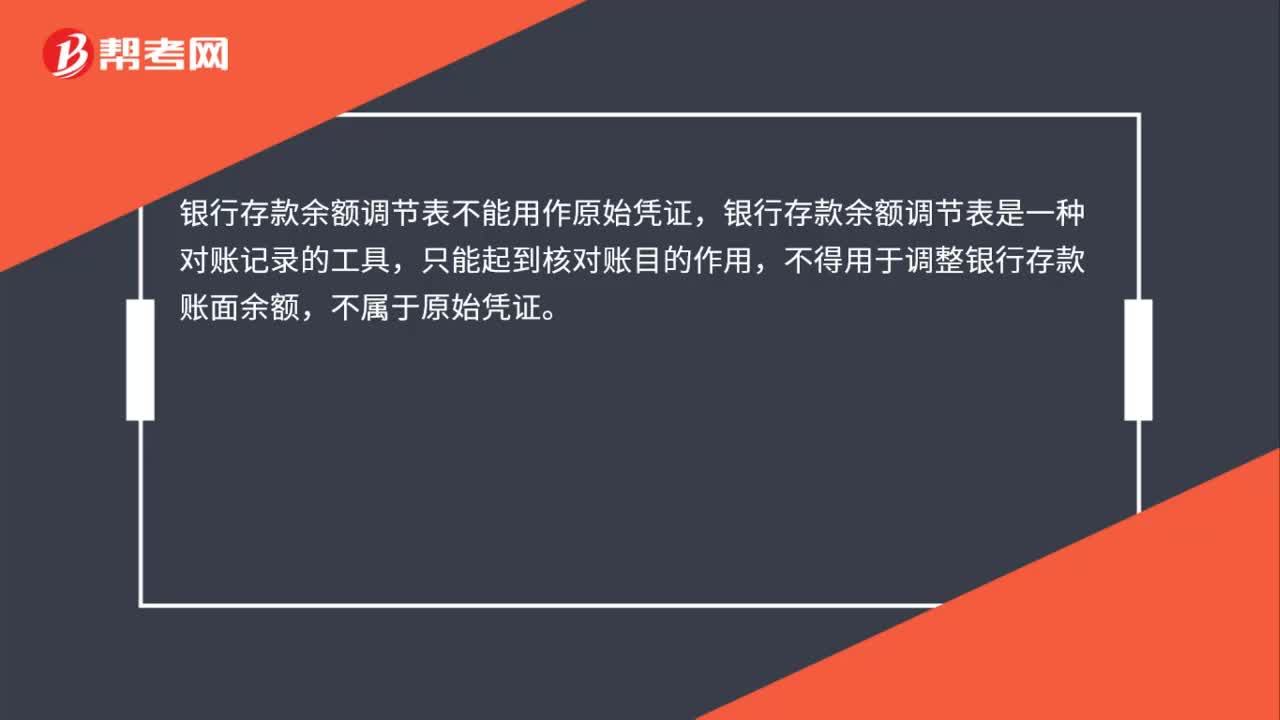

銀行存款余額調(diào)節(jié)表能用作原始憑證嗎?:銀行存款余額調(diào)節(jié)表能用作原始憑證嗎?銀行存款余額調(diào)節(jié)表不能用作原始憑證,銀行存款余額調(diào)節(jié)表是一種對(duì)賬記錄的工具,只能起到核對(duì)賬目的作用,不得用于調(diào)整銀行存款賬面余額,不屬于原始憑證。

01:19

01:19

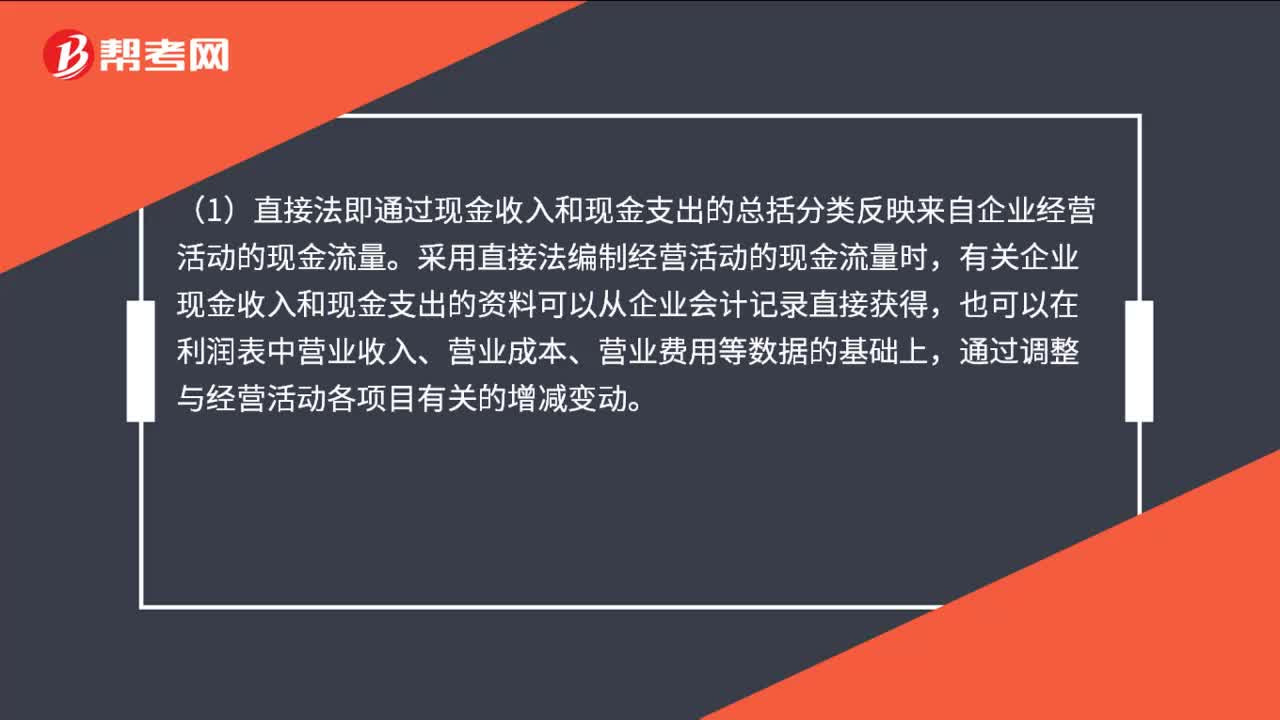

現(xiàn)金流量表編制方法有哪些?:現(xiàn)金流量表編制方法有哪些?(1)直接法即通過現(xiàn)金收入和現(xiàn)金支出的總括分類反映來自企業(yè)經(jīng)營(yíng)活動(dòng)的現(xiàn)金流量。采用直接法編制經(jīng)營(yíng)活動(dòng)的現(xiàn)金流量時(shí),有關(guān)企業(yè)現(xiàn)金收入和現(xiàn)金支出的資料可以從企業(yè)會(huì)計(jì)記錄直接獲得,也可以在利潤(rùn)表中營(yíng)業(yè)收入、營(yíng)業(yè)成本、營(yíng)業(yè)費(fèi)用等數(shù)據(jù)的基礎(chǔ)上,(2)間接法即通過將企業(yè)非現(xiàn)金交易、過去或者未來經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金收入或支出的遞延或應(yīng)計(jì)項(xiàng)目。

04:50

04:50

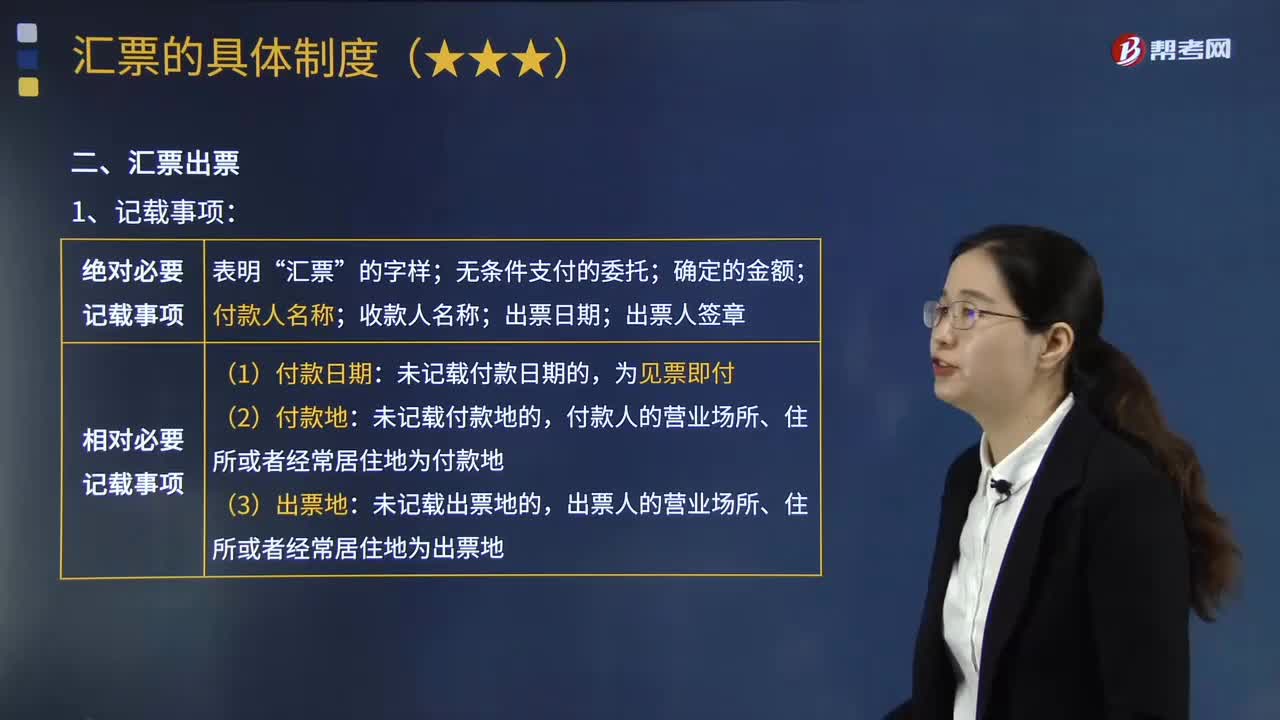

匯票出票的記載有哪些注意事項(xiàng)?:匯票出票的記載有哪些注意事項(xiàng)?匯票的出票,是指出票人以法定款式作成匯票后交付給受款人的行為。出票的記載事項(xiàng),對(duì)依出票行為而創(chuàng)設(shè)的票據(jù)權(quán)利內(nèi)容起著決定作用,出票的記載事項(xiàng)也就成為其它票據(jù)行為的基礎(chǔ)。匯票上必須記載以下七個(gè)事項(xiàng):(7)出票人簽章:未記載出票地的“出票人在匯票上記載。如果收款人將該匯票背書轉(zhuǎn)讓(包括貼現(xiàn))給他人;(1)出票人關(guān)于利息、違約金的記載。(3)該票據(jù)項(xiàng)下交易的合同號(hào)碼。

00:23

00:23

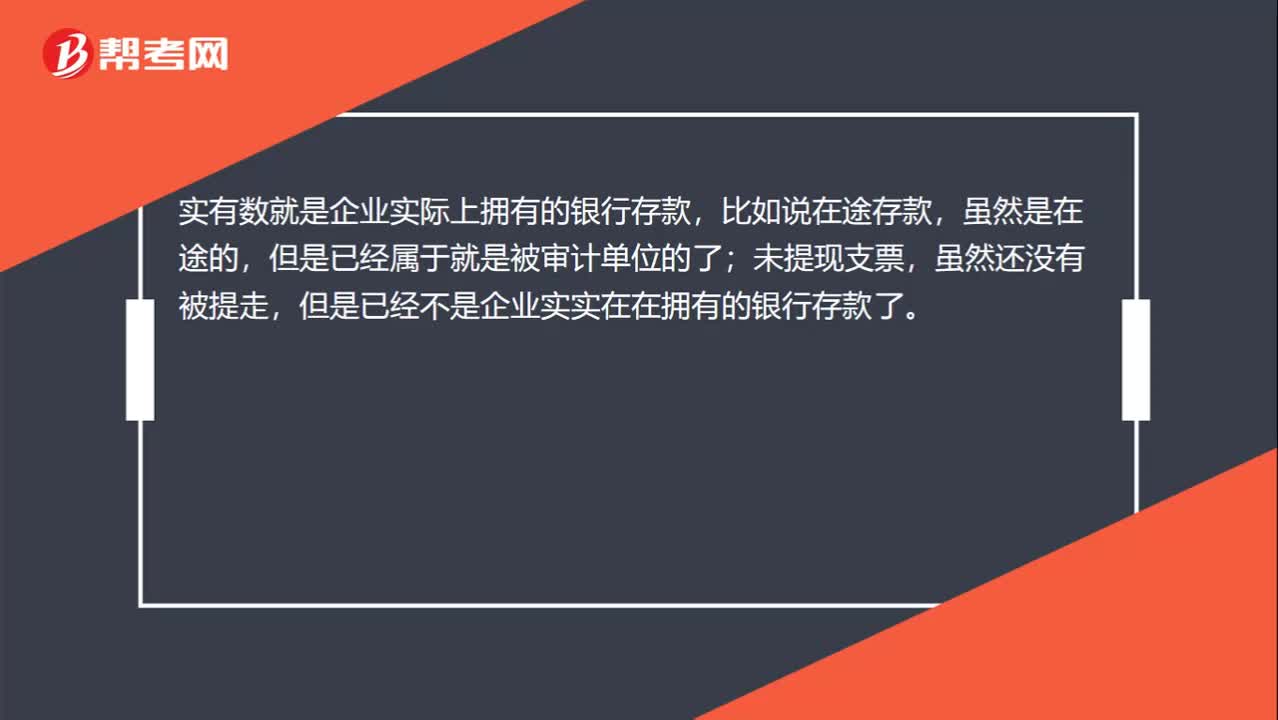

銀行存款實(shí)有數(shù)什么意思?:銀行存款實(shí)有數(shù)什么意思?實(shí)有數(shù)就是企業(yè)實(shí)際上擁有的銀行存款,比如說在途存款,雖然是在途的,但是已經(jīng)屬于就是被審計(jì)單位的了;未提現(xiàn)支票,雖然還沒有被提走,但是已經(jīng)不是企業(yè)實(shí)實(shí)在在擁有的銀行存款了。

01:38

01:38

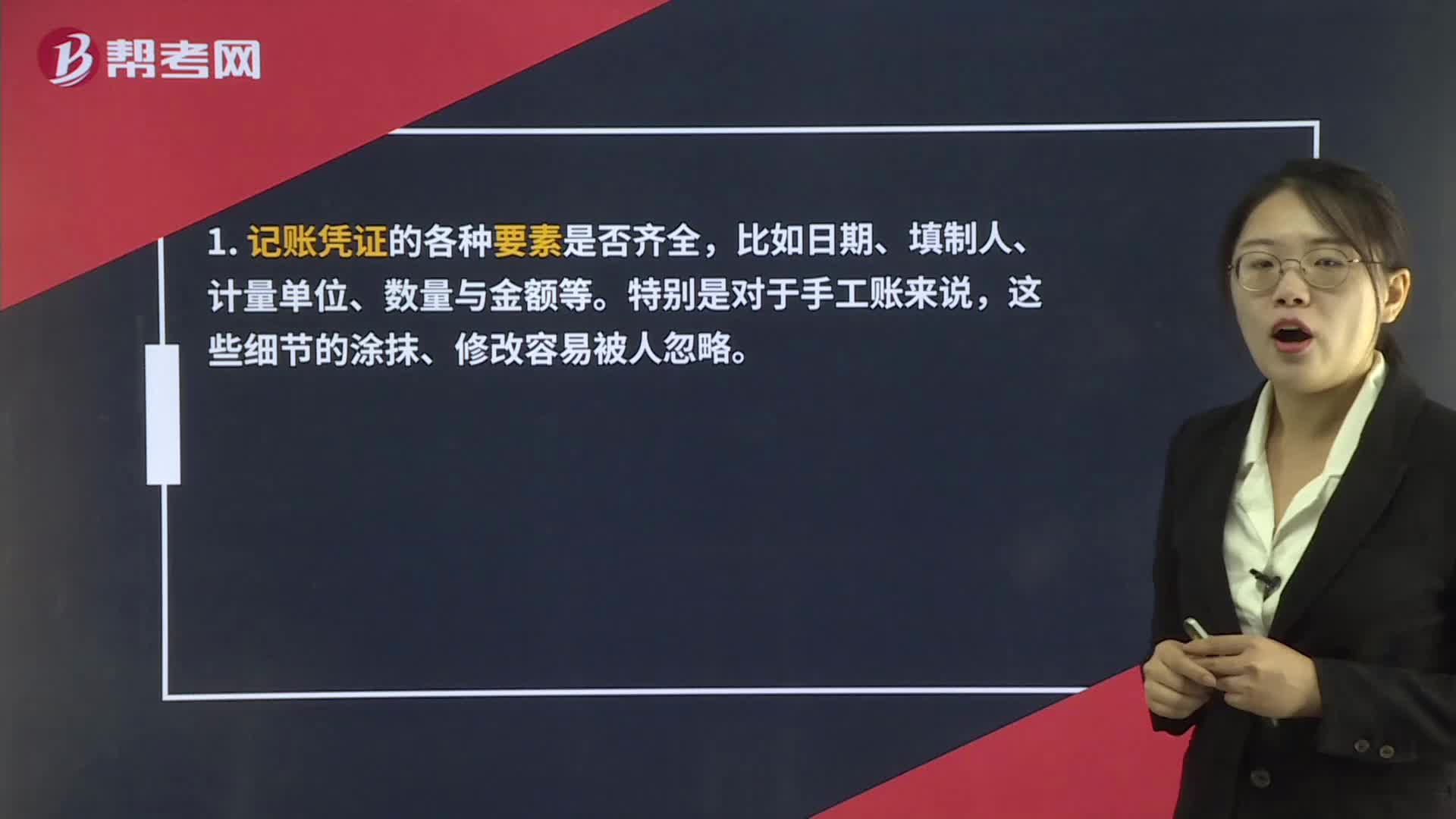

審計(jì)憑證應(yīng)注意哪些細(xì)節(jié)?:審計(jì)憑證應(yīng)注意哪些細(xì)節(jié)?被審計(jì)單位的財(cái)務(wù)人員對(duì)于企業(yè)的所有生產(chǎn)經(jīng)營(yíng)活動(dòng)明確或隱含的表達(dá),都表現(xiàn)在記賬憑證當(dāng)中。1. 記賬憑證的各種要素是否齊全,比如日期、填制人、計(jì)量單位、數(shù)量與金額等。應(yīng)當(dāng)檢查其真實(shí)性。真實(shí)性不僅僅包括檢查真?zhèn)危€要認(rèn)真核對(duì)這一原始單據(jù)與憑證的業(yè)務(wù)是否相關(guān)。要檢查憑證中審批單的付款審批流程是否完整,審核人的印鑒簽章是否齊全等。3. 有沒有篡改、偽造變?cè)鞈{證的現(xiàn)象。

01:05

01:05

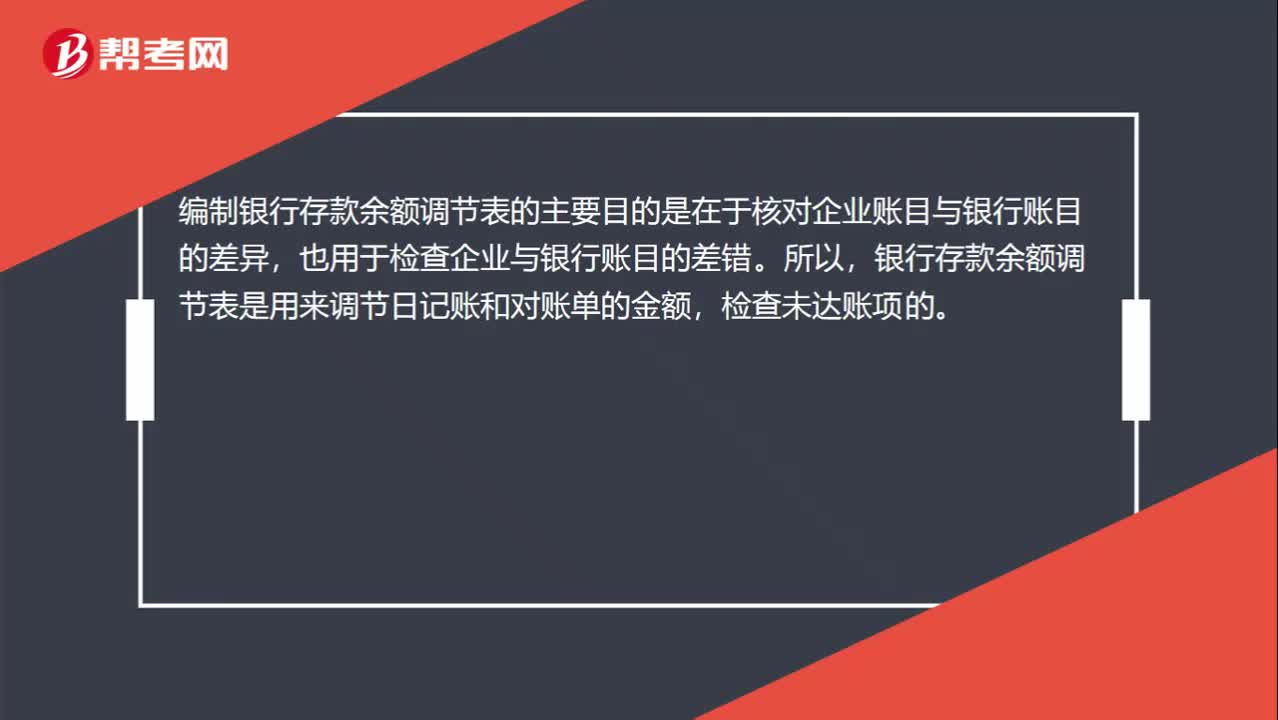

為什么保管現(xiàn)金和編制銀行存款余額調(diào)節(jié)表不能由同一人負(fù)責(zé)?:為什么保管現(xiàn)金和編制銀行存款余額調(diào)節(jié)表不能由同一人負(fù)責(zé)?編制銀行存款余額調(diào)節(jié)表的主要目的是在于核對(duì)企業(yè)賬目與銀行賬目的差異,也用于檢查企業(yè)與銀行賬目的差錯(cuò)。銀行存款余額調(diào)節(jié)表是用來調(diào)節(jié)日記賬和對(duì)賬單的金額,檢查未達(dá)賬項(xiàng)的。而保管現(xiàn)金的人一般是出納,出納負(fù)責(zé)登記日記賬,如果再由其本人編制銀行余額調(diào)節(jié)表,一旦對(duì)賬單發(fā)過來的數(shù)額小于實(shí)際現(xiàn)金,那么他就可能會(huì)將多余的現(xiàn)金留下自己用,就很可能出現(xiàn)舞弊現(xiàn)象。

00:41

00:41

強(qiáng)調(diào)事項(xiàng)段的過多使用會(huì)降低注冊(cè)會(huì)計(jì)師溝通所強(qiáng)調(diào)事項(xiàng)的有效性是什么意思?:強(qiáng)調(diào)事項(xiàng)段的過多使用會(huì)降低注冊(cè)會(huì)計(jì)師溝通所強(qiáng)調(diào)事項(xiàng)的有效性是什么意思?強(qiáng)調(diào)事項(xiàng)段的作用是提醒報(bào)表使用者要重點(diǎn)關(guān)注某些事項(xiàng),如果這些事項(xiàng)特別多,比如說列示了100條,那么就不算是特別提示了,都提醒關(guān)注和不提醒關(guān)注的效果是一樣的,所以才說強(qiáng)調(diào)事項(xiàng)段的過多使用會(huì)降低注冊(cè)會(huì)計(jì)師溝通所強(qiáng)調(diào)事項(xiàng)的有效性。

00:28

00:28

現(xiàn)金流量表的編制方法有哪些?:現(xiàn)金流量表的編制方法有哪些?現(xiàn)金流量表的編制方法主要是針對(duì)經(jīng)營(yíng)活動(dòng)的現(xiàn)金流量的編制而言的。編制經(jīng)營(yíng)活動(dòng)現(xiàn)金流量的方法有兩種,一種是直接法,另一種是間接法,企業(yè)應(yīng)當(dāng)采用直接法列示經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量。

03:17

03:17

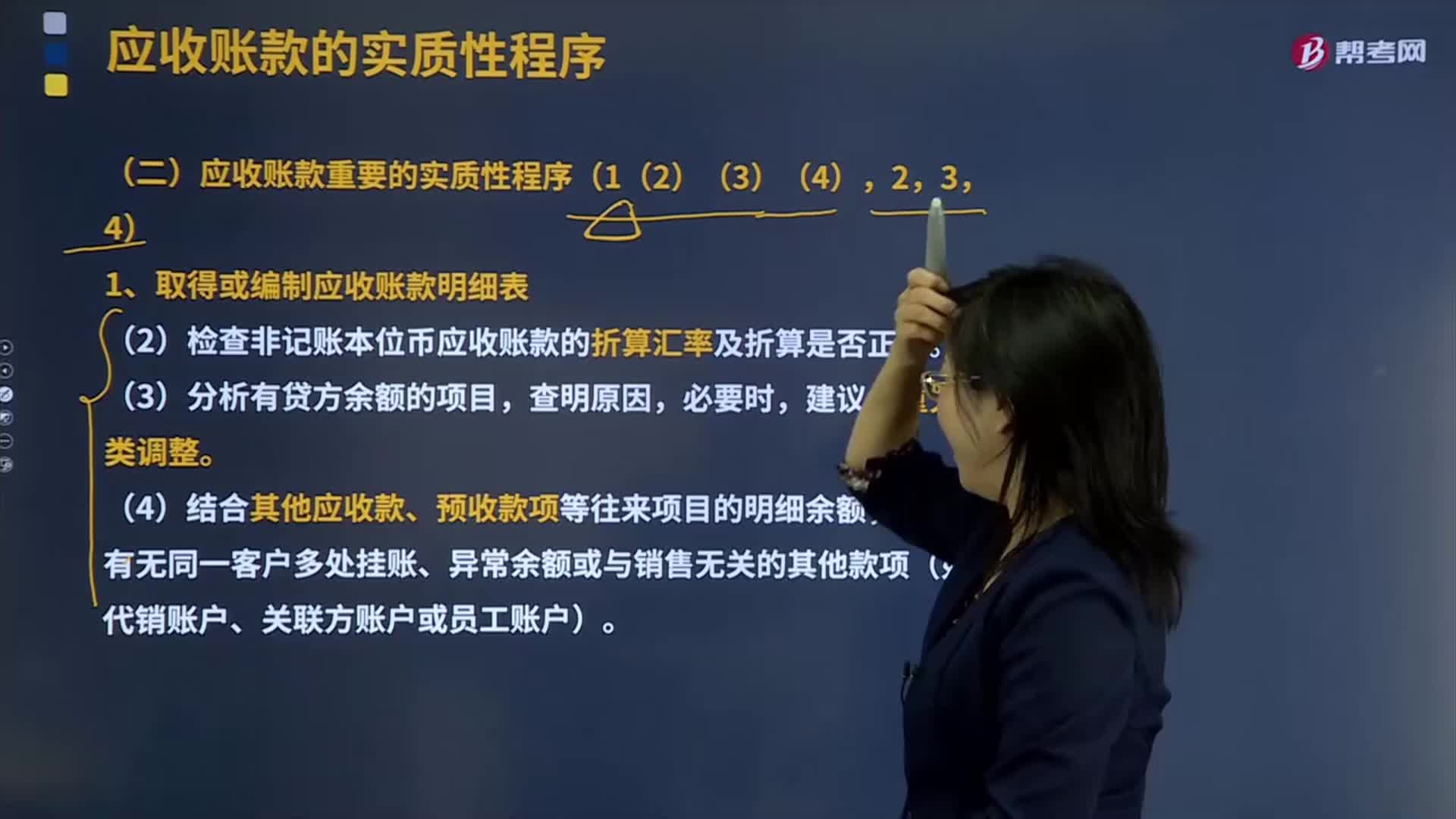

取得或編制應(yīng)收賬款明細(xì)表需要哪些方法?:取得或編制應(yīng)收賬款明細(xì)表需要哪些方法?應(yīng)收賬款Receivables應(yīng)收賬款是指企業(yè)在正常的經(jīng)營(yíng)過程中因銷售商品、產(chǎn)品、提供勞務(wù)等業(yè)務(wù),包括應(yīng)由購(gòu)買單位或接受勞務(wù)單位負(fù)擔(dān)的稅金、代購(gòu)買方墊付的包裝費(fèi)各種運(yùn)雜費(fèi)等。還應(yīng)考慮商業(yè)折扣和現(xiàn)金折扣等因素。應(yīng)收賬款是伴隨企業(yè)的銷售行為發(fā)生而形成的一項(xiàng)債權(quán)。應(yīng)收賬款的確認(rèn)與收入的確認(rèn)密切相關(guān)。確認(rèn)應(yīng)收賬款。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日