中級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:52

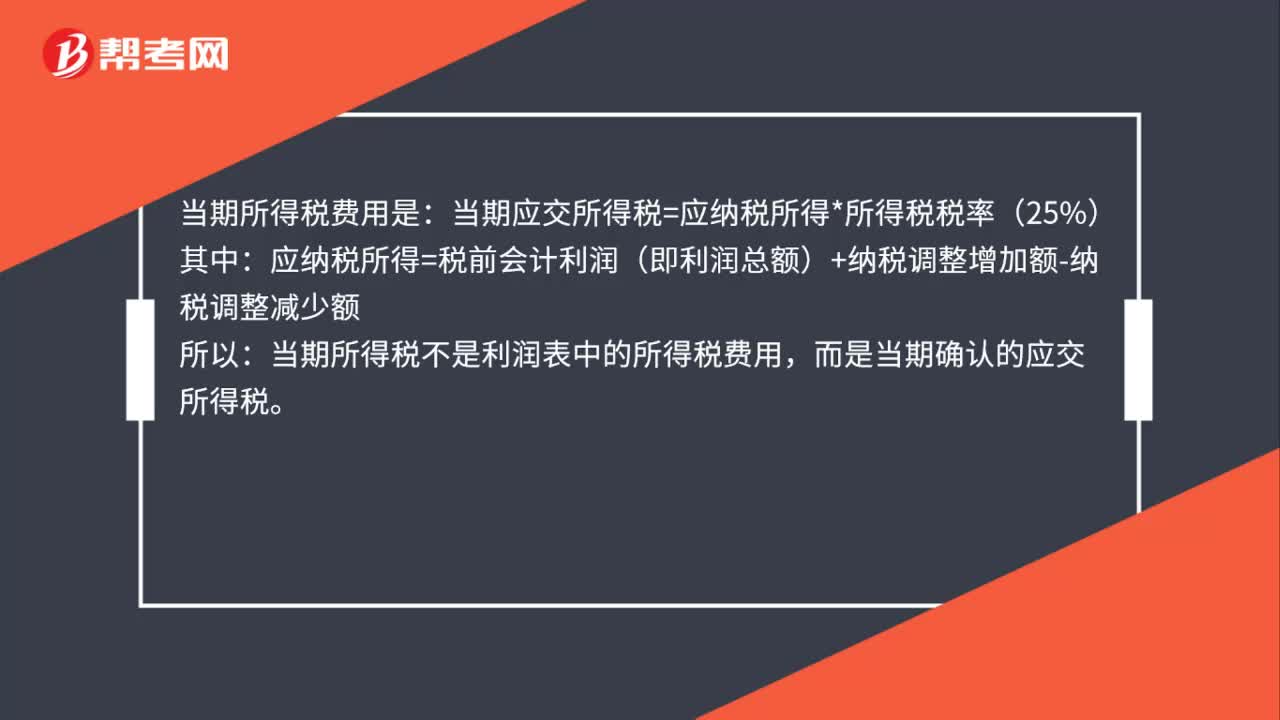

00:52應(yīng)交所得稅的計(jì)算公式是什么?:應(yīng)交所得稅的計(jì)算公式為:應(yīng)交所得稅額=應(yīng)納稅所得額×適用稅率-減免稅額-允許抵免的稅額,應(yīng)納稅所得額是企業(yè)所得稅的計(jì)稅依據(jù)。準(zhǔn)確計(jì)算應(yīng)納稅所得額是正確計(jì)算應(yīng)交所得稅的前提,根據(jù)現(xiàn)行企業(yè)所得稅納稅申報(bào)辦法,企業(yè)應(yīng)在會(huì)計(jì)利潤(rùn)總額的基礎(chǔ)上“加減納稅調(diào)整額后計(jì)算出”納稅調(diào)整后所得。(應(yīng)納稅所得額):會(huì)計(jì)與稅法的差異(包括。收入類、扣除類、資產(chǎn)類等一次性和暫時(shí)性差異)通過(guò)納稅調(diào)整明細(xì)表集中體現(xiàn)

02:16

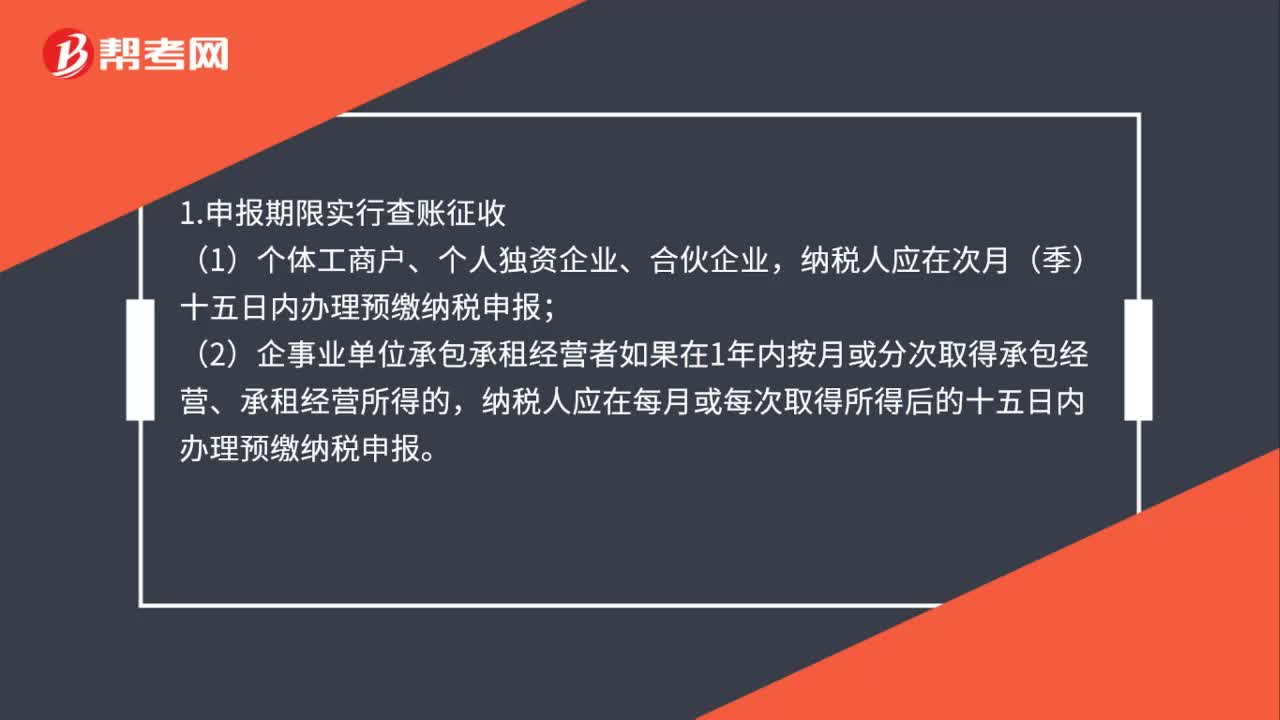

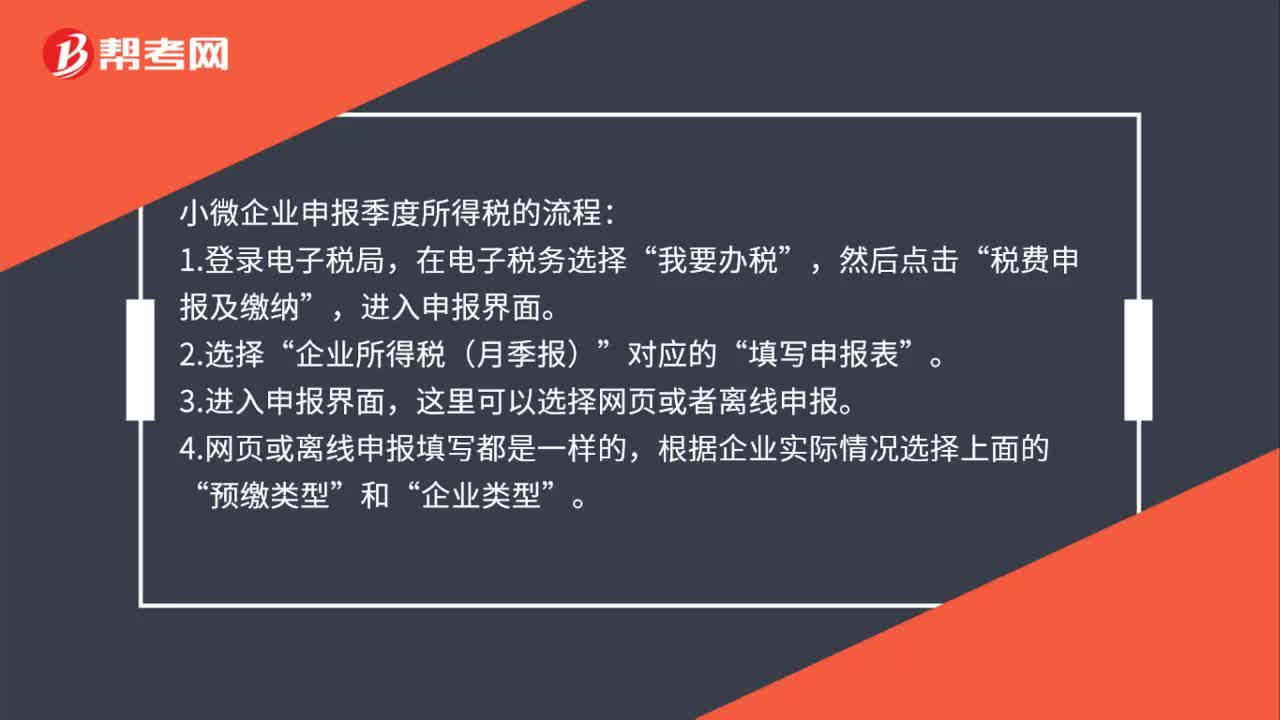

02:16小微企業(yè)怎么報(bào)季度所得稅?:小微企業(yè)怎么報(bào)季度所得稅?小微企業(yè)申報(bào)季度所得稅的流程:這里可以選擇網(wǎng)頁(yè)或者離線申報(bào)”4.網(wǎng)頁(yè)或離線申報(bào)填寫都是一樣的。根據(jù)企業(yè)實(shí)際情況選擇上面的,通常預(yù)繳類型為第一項(xiàng)”如果企業(yè)在稅局報(bào)到時(shí)選擇了其他兩項(xiàng)”則按稅局備案的選擇即可。適合設(shè)有總分機(jī)構(gòu)的企業(yè),5.預(yù)繳稅款具體數(shù)據(jù)的填寫。填寫營(yíng)業(yè)收入(指主營(yíng)和其他業(yè)務(wù)收入”不含營(yíng)業(yè)外收入)、營(yíng)業(yè)成本(主營(yíng)和其他業(yè)務(wù)成本)和利潤(rùn)總額。

02:30

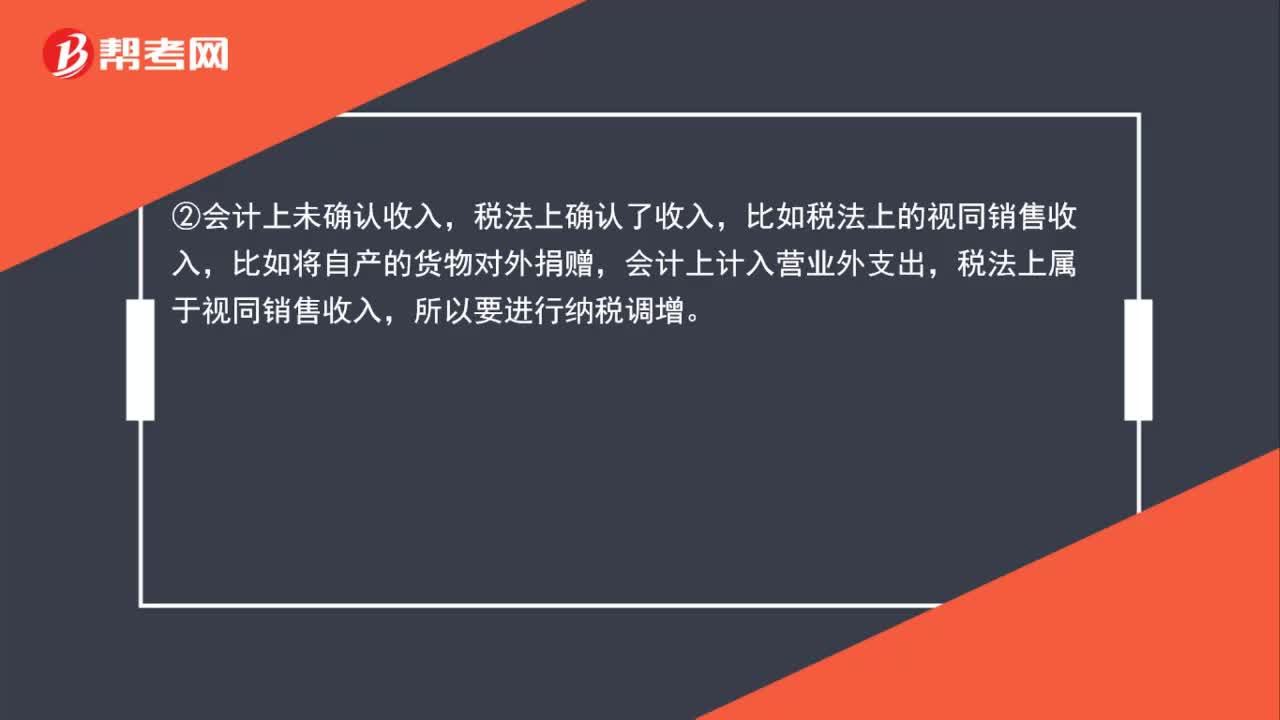

02:30企業(yè)所得稅納稅怎樣調(diào)增和調(diào)減?:企業(yè)所得稅納稅怎樣調(diào)增和調(diào)減?會(huì)計(jì)上確認(rèn)為投資收益,稅法上屬于免稅收入,②會(huì)計(jì)上未確認(rèn)收入,稅法上確認(rèn)了收入,比如稅法上的視同銷售收入,會(huì)計(jì)上計(jì)入營(yíng)業(yè)外支出,稅法上屬于視同銷售收入,比如職工福利費(fèi)等三項(xiàng)經(jīng)費(fèi)在會(huì)計(jì)上作為成本費(fèi)用可以全額扣除,但在稅法中要按照工資薪金總額的14%、8%、2%來(lái)相應(yīng)的確認(rèn),④會(huì)計(jì)上確認(rèn)了支出(-項(xiàng)),稅法上應(yīng)加計(jì)扣除,會(huì)計(jì)上全額計(jì)入管理費(fèi)用扣除。

01:35

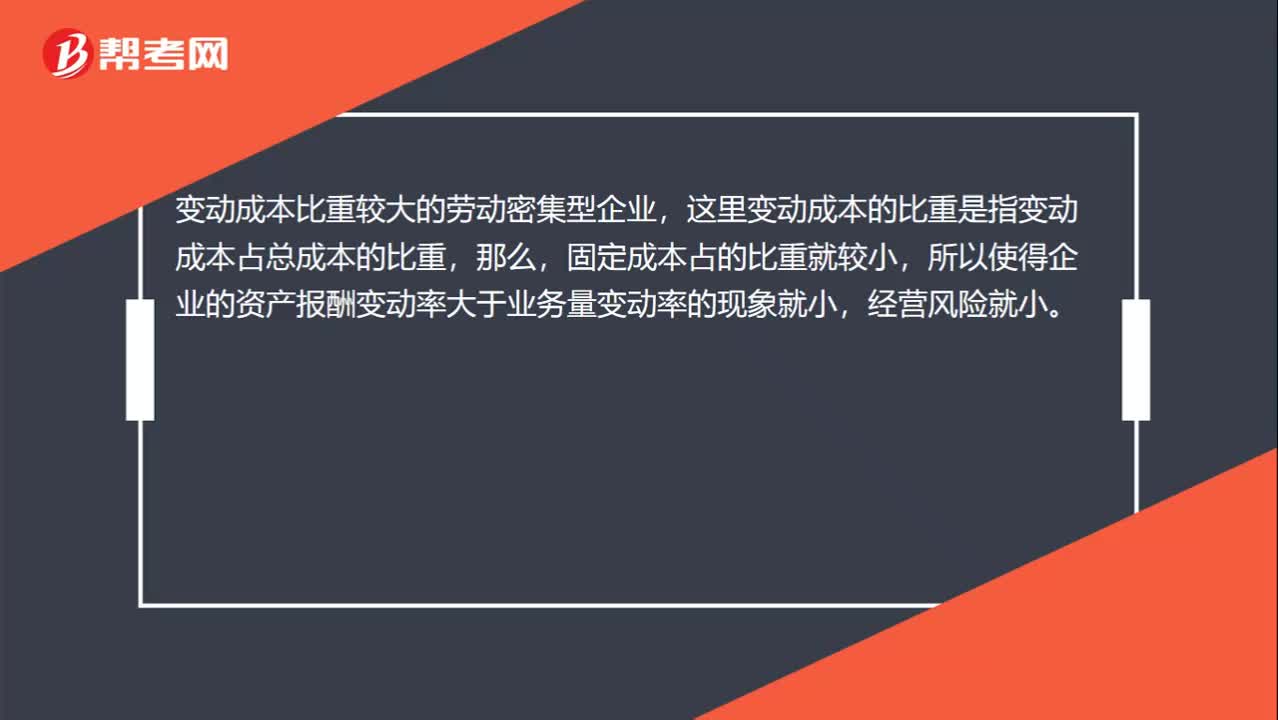

01:35勞動(dòng)密集型企業(yè),經(jīng)營(yíng)杠桿系數(shù)低,經(jīng)營(yíng)風(fēng)險(xiǎn)小?:經(jīng)營(yíng)杠桿系數(shù)低,變動(dòng)成本增大會(huì)使經(jīng)營(yíng)風(fēng)險(xiǎn)變大的。經(jīng)營(yíng)杠桿系數(shù)是指由于固定性經(jīng)營(yíng)成本的存在,固定成本是主要影響因素。這里變動(dòng)成本的比重是指變動(dòng)成本占總成本的比重,所以使得企業(yè)的資產(chǎn)報(bào)酬變動(dòng)率大于業(yè)務(wù)量變動(dòng)率的現(xiàn)象就小,變動(dòng)成本增大,經(jīng)營(yíng)風(fēng)險(xiǎn)也會(huì)變大,這是在考慮增加或減少某一因素而導(dǎo)致的經(jīng)營(yíng)杠桿的變化。而對(duì)于變動(dòng)成本比重較大的勞動(dòng)密集型企業(yè)而言,變動(dòng)成本與固定成本構(gòu)成一個(gè)總成本,變動(dòng)成本的比重增大。

01:05

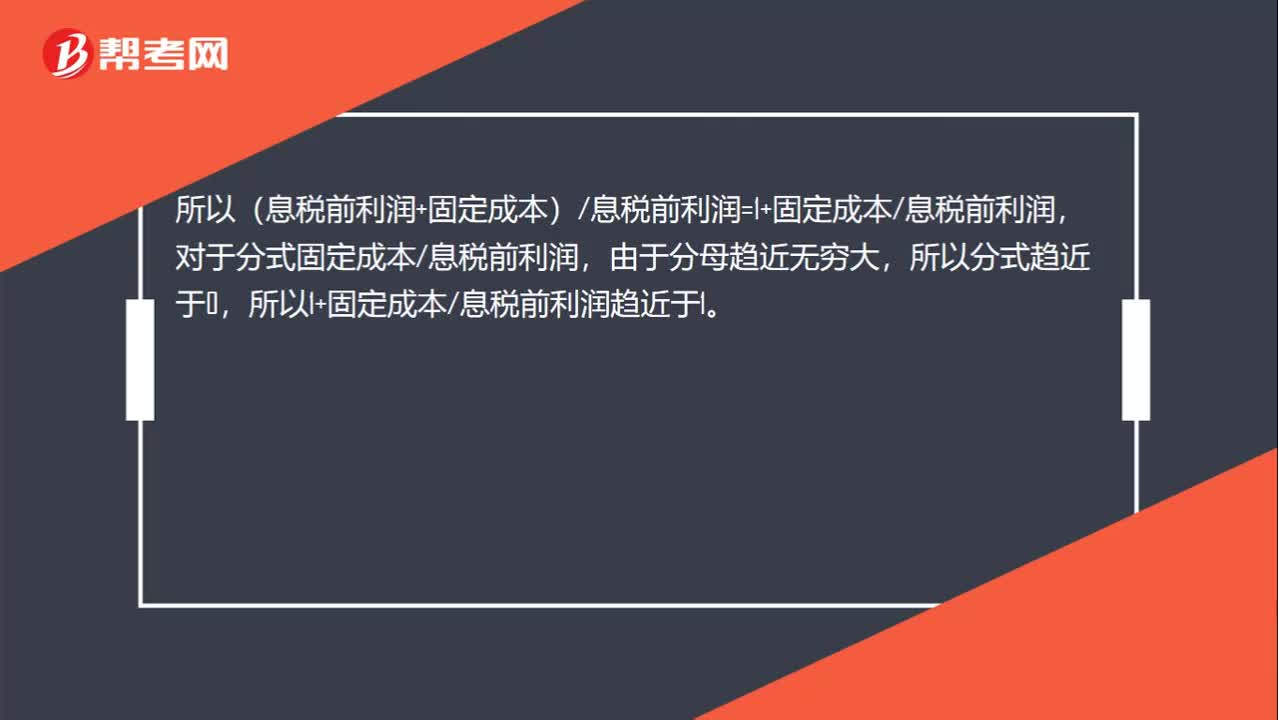

01:05息稅前利潤(rùn)趨近于無(wú)窮大,經(jīng)營(yíng)杠桿系數(shù)趨近于1:息稅前利潤(rùn)趨近于無(wú)窮大,經(jīng)營(yíng)杠桿系數(shù)趨近于1,經(jīng)營(yíng)杠桿系數(shù)=邊際貢獻(xiàn)息稅前利潤(rùn)=(息稅前利潤(rùn)+固定成本)息稅前利潤(rùn),如果息稅前利潤(rùn)>0,業(yè)務(wù)量無(wú)窮大。說(shuō)明息稅前利潤(rùn)也是無(wú)窮大的,所以(息稅前利潤(rùn)+固定成本)息稅前利潤(rùn)=1+固定成本息稅前利潤(rùn),對(duì)于分式固定成本息稅前利潤(rùn),由于分母趨近無(wú)窮大,所以分式趨近于0。所以1+固定成本息稅前利潤(rùn)趨近于1

01:26

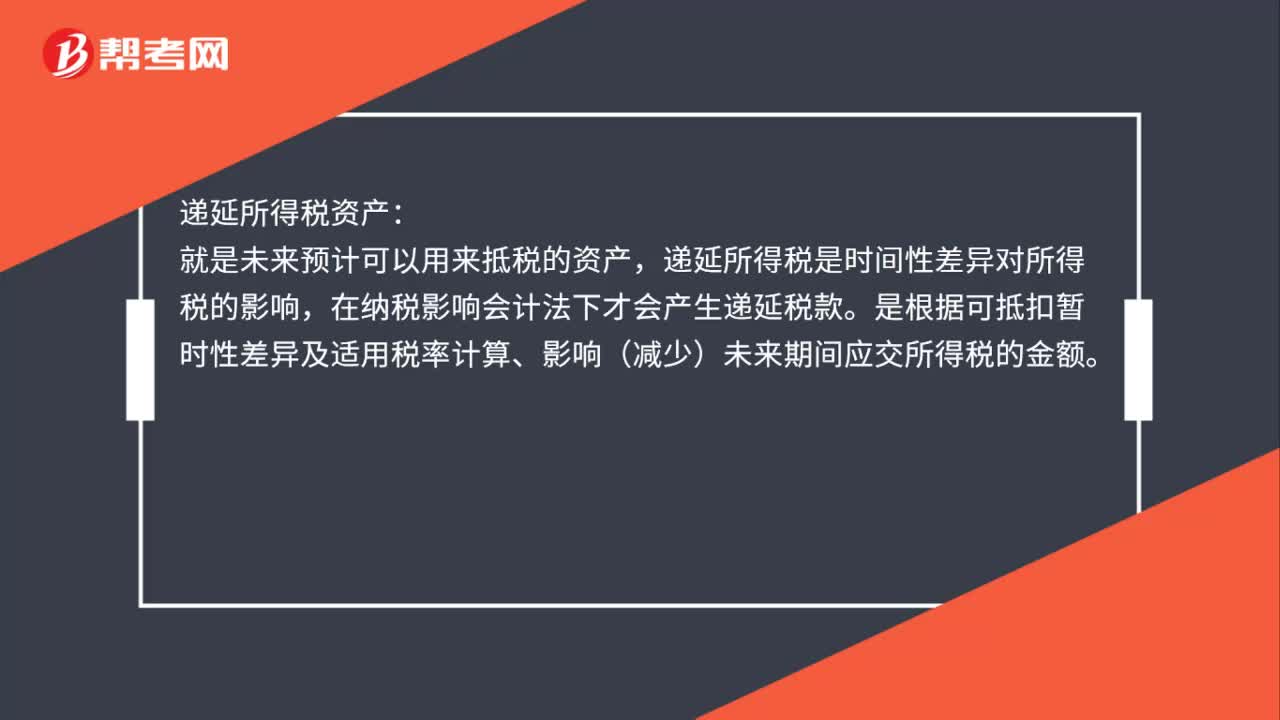

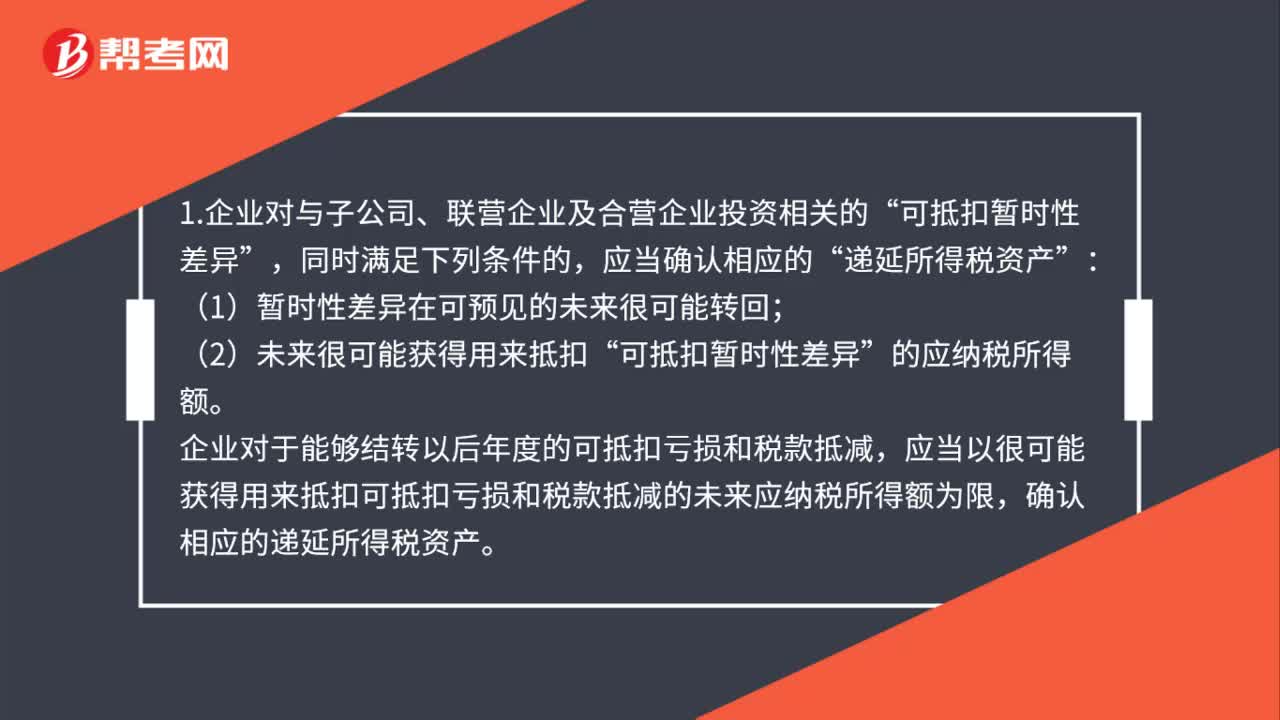

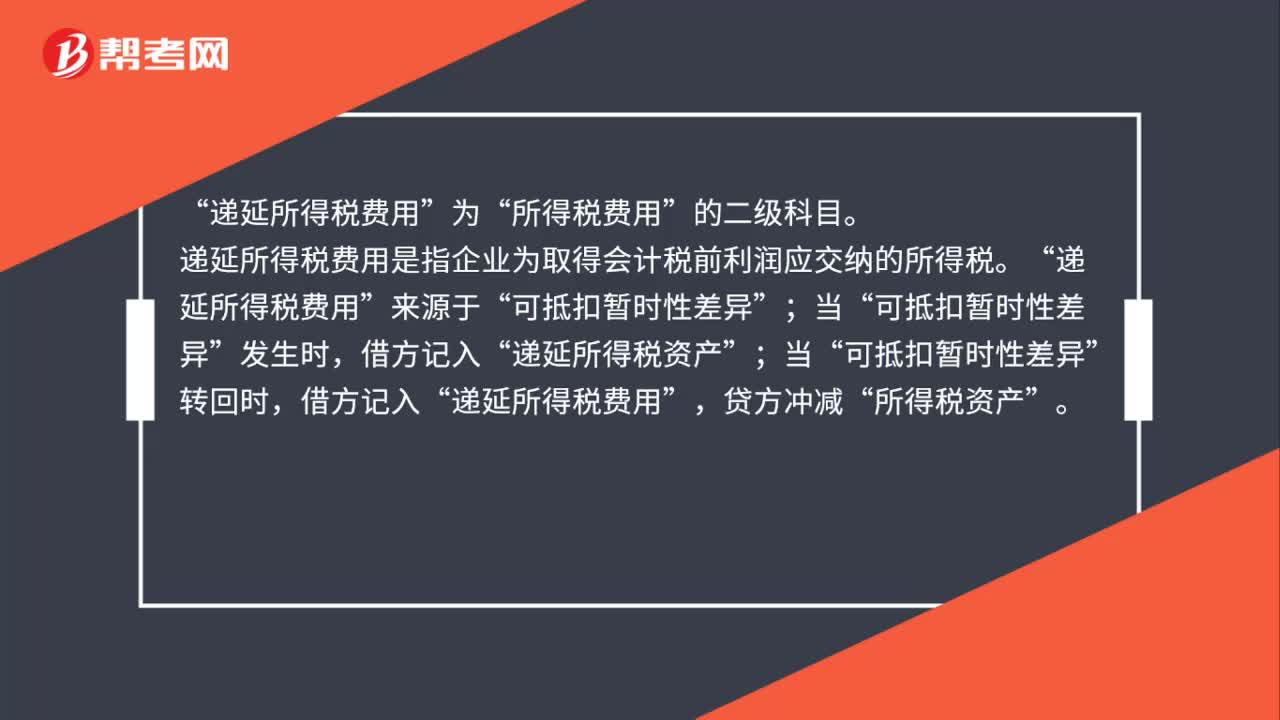

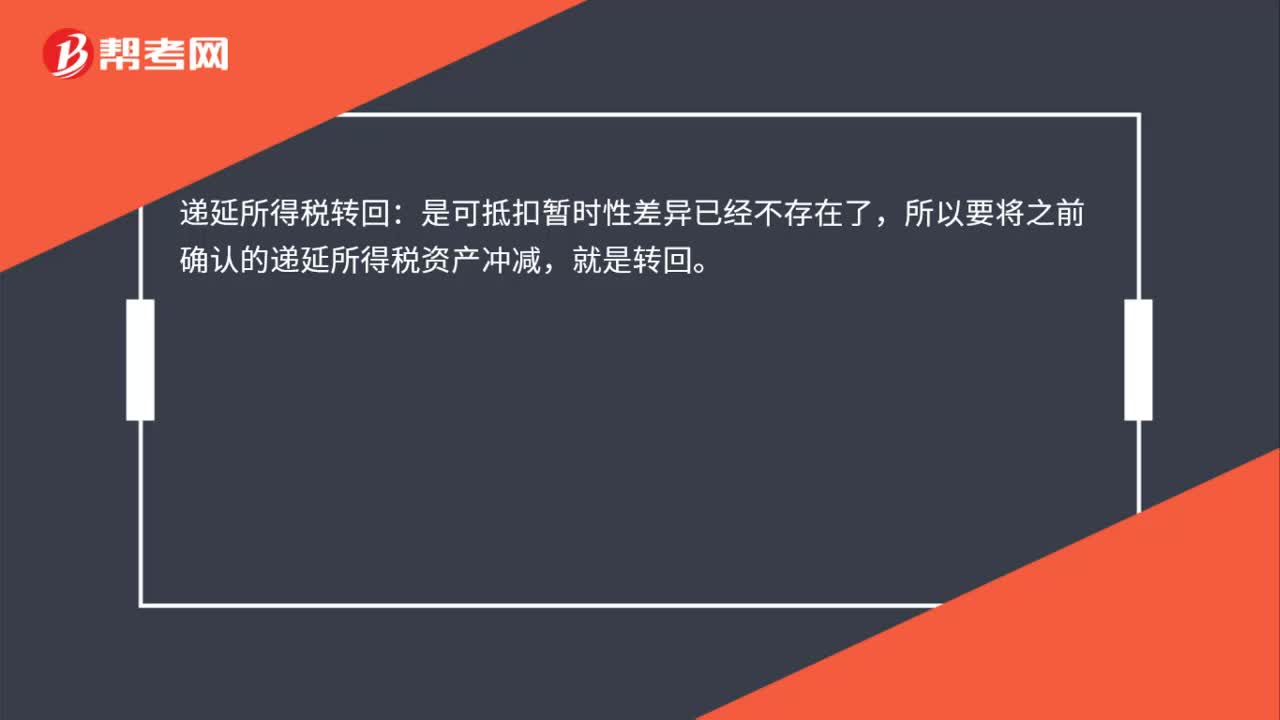

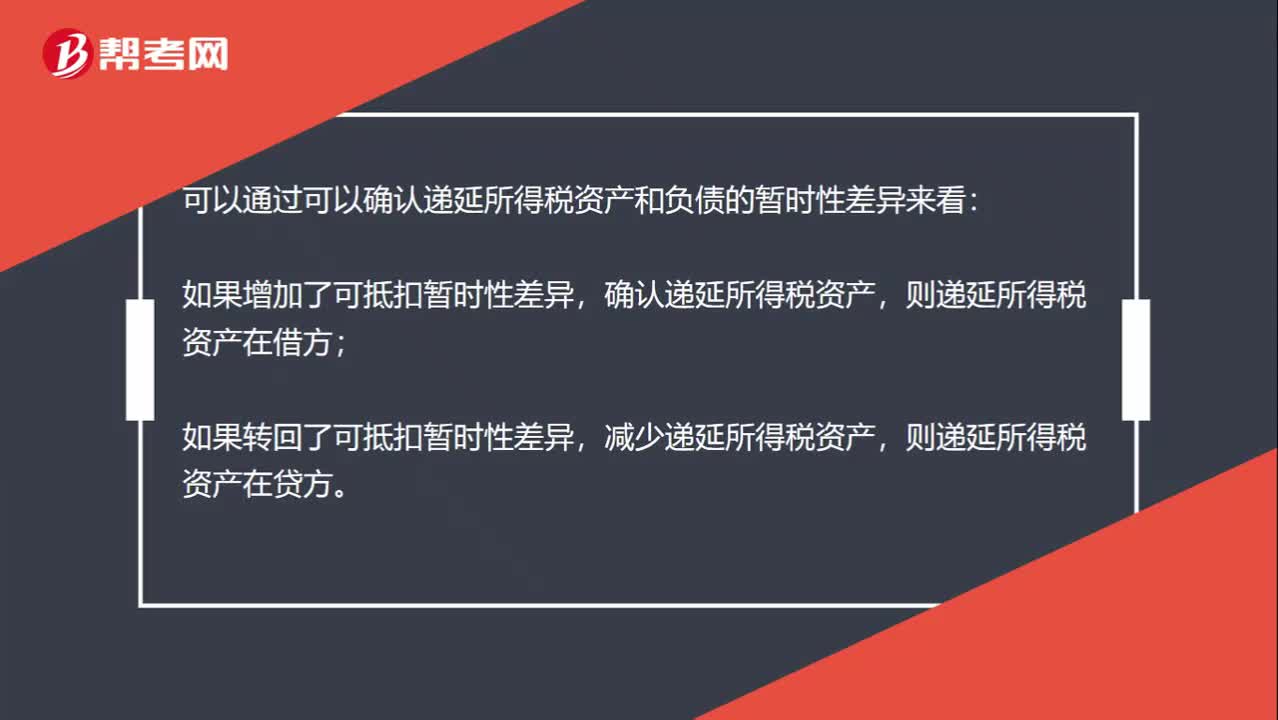

01:26怎么判斷遞延所得稅資產(chǎn)和負(fù)責(zé)在借方還是貸方?:怎么判斷遞延所得稅資產(chǎn)和負(fù)責(zé)在借方還是貸方?可以通過(guò)可以確認(rèn)遞延所得稅資產(chǎn)和負(fù)債的暫時(shí)性差異來(lái)看:如果增加了可抵扣暫時(shí)性差異,確認(rèn)遞延所得稅資產(chǎn),則遞延所得稅資產(chǎn)在借方;如果轉(zhuǎn)回了可抵扣暫時(shí)性差異,減少遞延所得稅資產(chǎn),則遞延所得稅資產(chǎn)在貸方。如果增加了應(yīng)納稅暫時(shí)性差異,確認(rèn)遞延所得稅負(fù)債,則遞延所得稅負(fù)債在貸方;如果轉(zhuǎn)回了應(yīng)納稅暫時(shí)性差異,減少遞延所得稅負(fù)債,則遞延所得稅負(fù)債在借方。

00:20

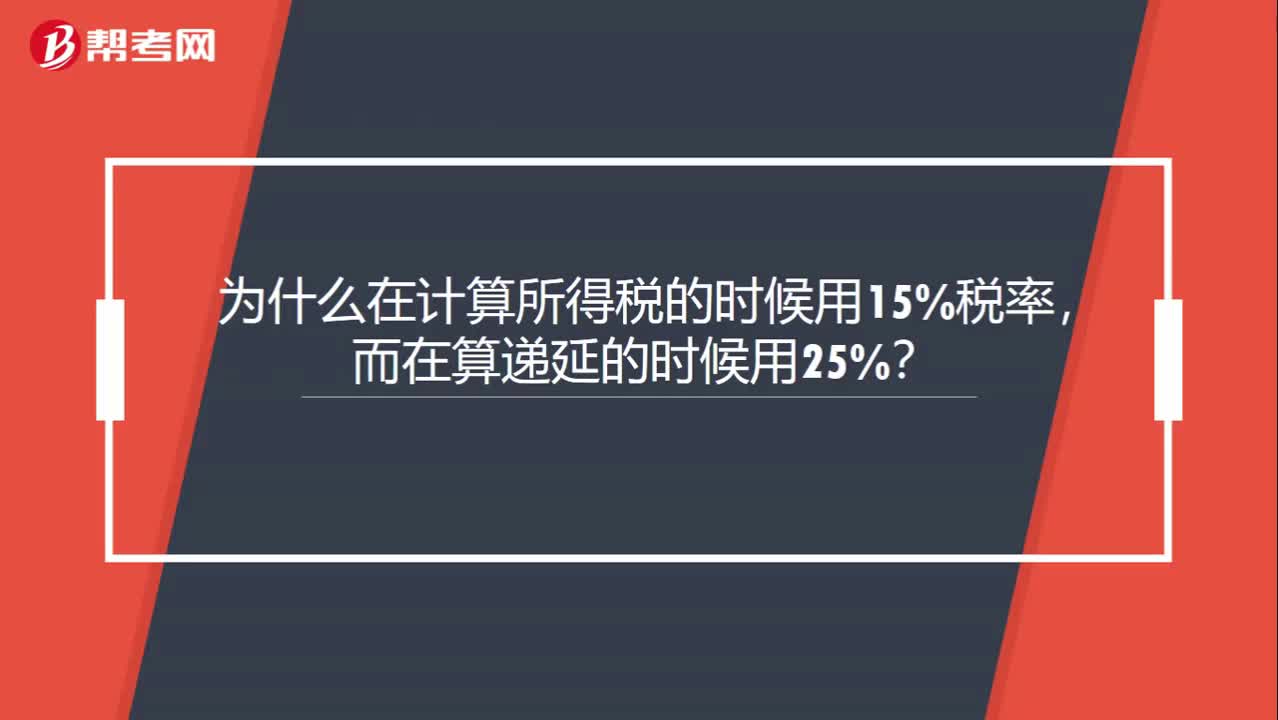

00:20為什么在計(jì)算所得稅的時(shí)候用15%稅率,而在算遞延的時(shí)候用25%?:為什么在計(jì)算所得稅的時(shí)候用15%稅率,而在算遞延的時(shí)候用25%?遞延所得稅計(jì)算用的所得稅率是未來(lái)稅率,不是當(dāng)期的。

00:11

00:11固定經(jīng)營(yíng)成本是什么?:固定經(jīng)營(yíng)成本是指的固定工資、固定營(yíng)業(yè)費(fèi)用等。

02:01

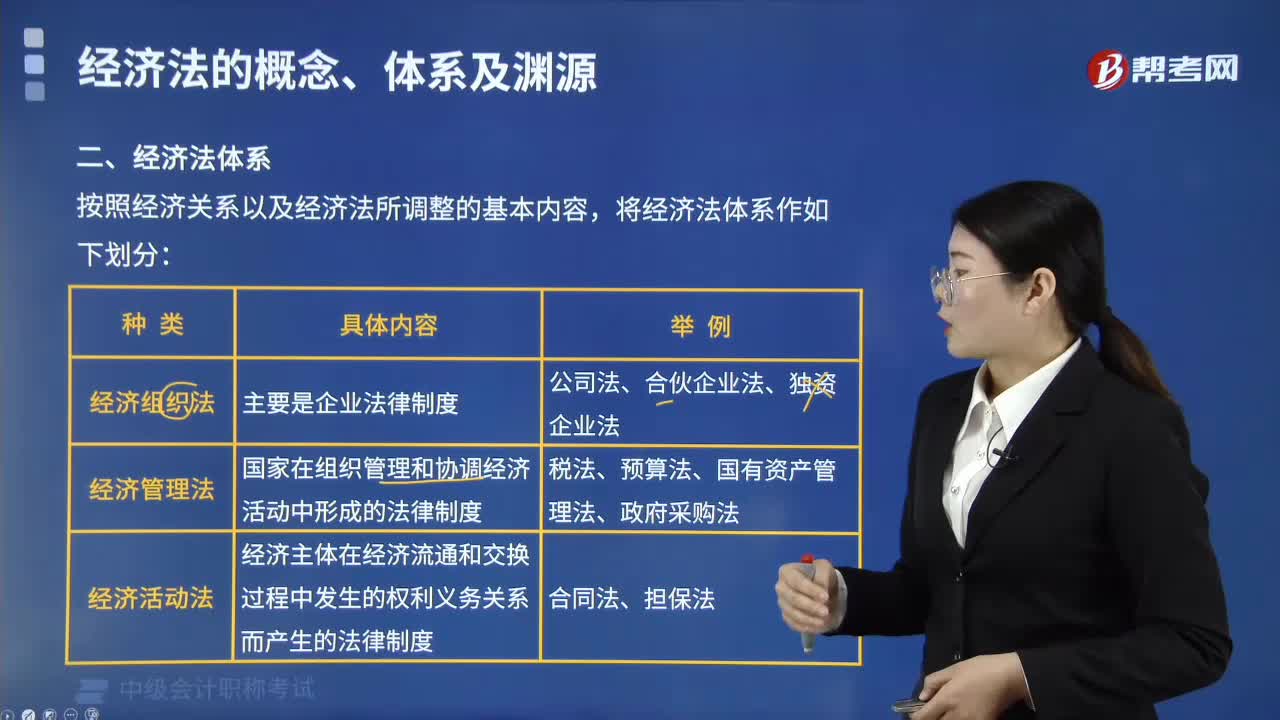

02:01如何對(duì)經(jīng)濟(jì)法體系進(jìn)行劃分?:如何對(duì)經(jīng)濟(jì)法體系進(jìn)行劃分?如同經(jīng)濟(jì)法的概念一樣,對(duì)經(jīng)濟(jì)法的體系問(wèn)題,按照經(jīng)濟(jì)關(guān)系以及經(jīng)濟(jì)法所調(diào)整的基本內(nèi)容,將經(jīng)濟(jì)法體系作如下劃分:經(jīng)濟(jì)組織法是指經(jīng)濟(jì)組織的法律制度;主要是企業(yè)法律制度:經(jīng)濟(jì)管理法:指國(guó)家在組織管理和協(xié)調(diào)經(jīng)濟(jì)活動(dòng)中形成的法律制度,主要是財(cái)稅、金融、價(jià)格、市場(chǎng)和特定行業(yè)管理法律制度等:如增值稅法、企業(yè)所得稅法、預(yù)算法、國(guó)有資產(chǎn)管理法、政府采購(gòu)法等;

01:11

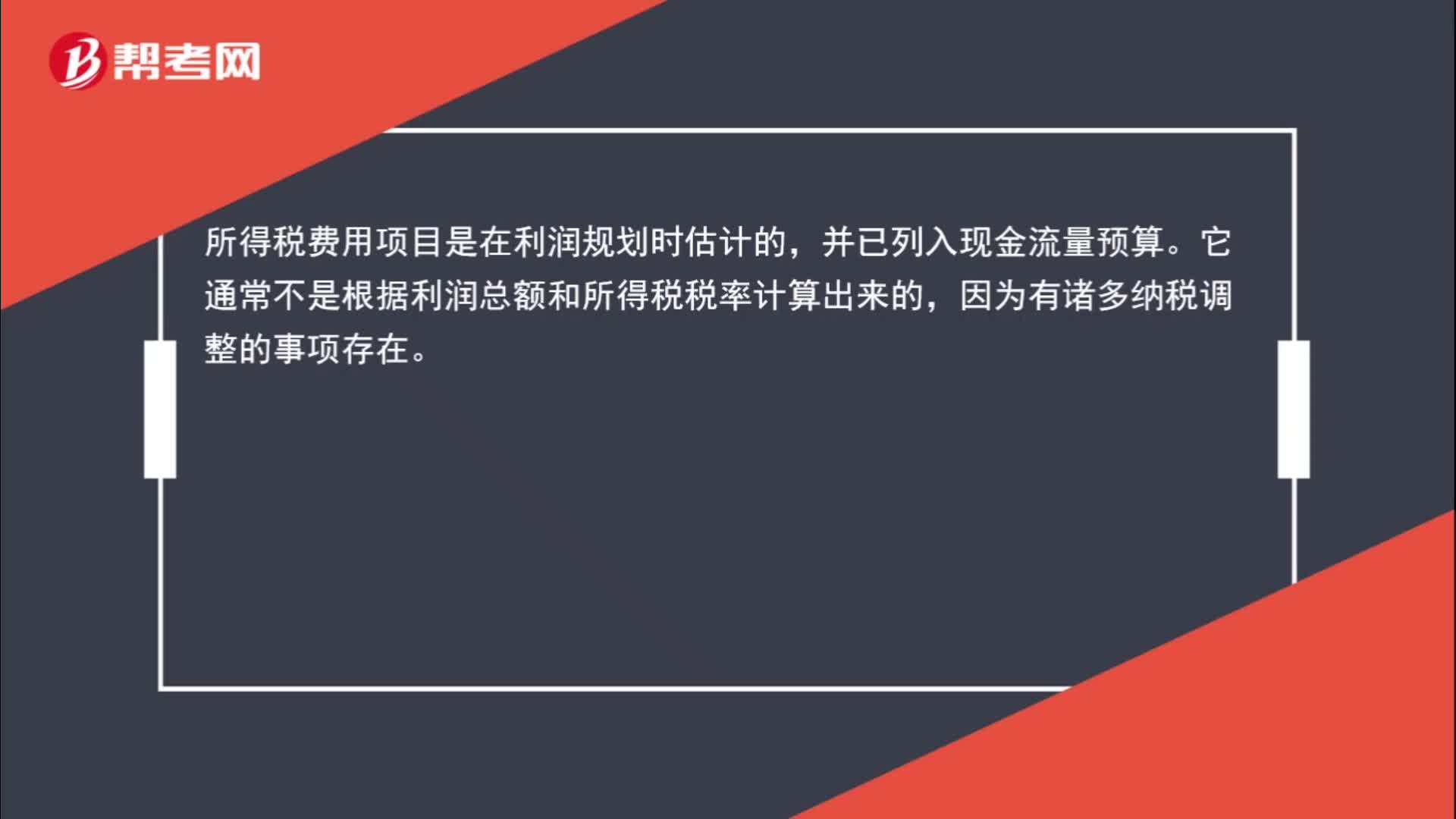

01:11預(yù)算中的所得稅數(shù)據(jù)循環(huán)怎么理解?:預(yù)算中的所得稅數(shù)據(jù)循環(huán)怎么理解?所得稅費(fèi)用項(xiàng)目是在利潤(rùn)規(guī)劃時(shí)估計(jì)的,并已列入現(xiàn)金流量預(yù)算。它通常不是根據(jù)利潤(rùn)總額和所得稅稅率計(jì)算出來(lái)的,因?yàn)橛兄T多納稅調(diào)整的事項(xiàng)存在。此外,從預(yù)算編制程序上看,如果根據(jù)本年利潤(rùn)(利潤(rùn)總額)重新計(jì)算所得稅,就需要修改現(xiàn)金流量,引起信貸計(jì)劃修訂,進(jìn)而改變利息支出,最終又要修訂本年利潤(rùn)(利潤(rùn)總額),從而陷入數(shù)據(jù)的循環(huán)調(diào)整。

00:50

00:50息稅前利潤(rùn)+固定經(jīng)營(yíng)成本等于什么?:息稅前利潤(rùn)+固定經(jīng)營(yíng)成本等于什么?息稅前利潤(rùn)+固定成本等于邊際貢獻(xiàn),息稅前利潤(rùn)=營(yíng)業(yè)收入-變動(dòng)成本-固定成本=邊際貢獻(xiàn)-固定成本。(式子移項(xiàng))所以邊際貢獻(xiàn)=息稅前利潤(rùn)+固定成本

09:08

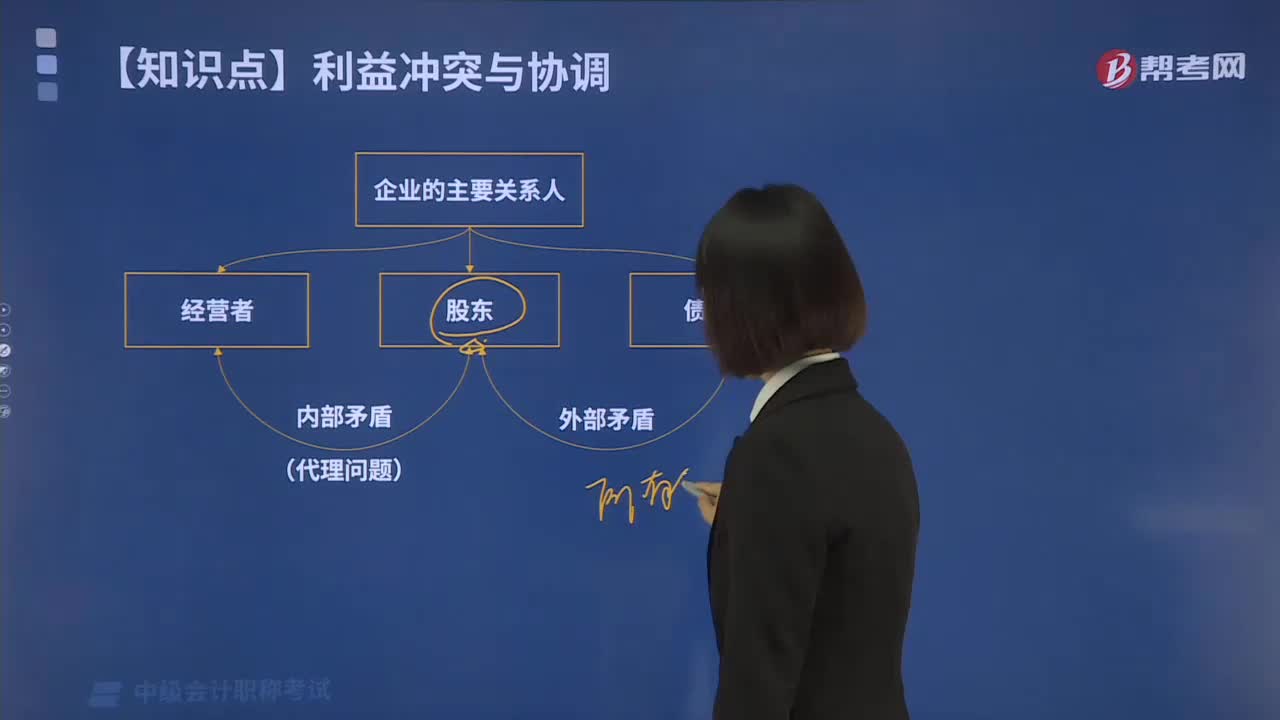

09:08財(cái)務(wù)管理中所有者與經(jīng)營(yíng)者之間有哪些利益沖突?:盡可能使企業(yè)相關(guān)者的利益分配在數(shù)量上和時(shí)間上達(dá)到動(dòng)態(tài)的協(xié)調(diào)平衡。所有者與經(jīng)營(yíng)者、所有者與債權(quán)人的利益沖突與協(xié)調(diào)至關(guān)重要。財(cái)務(wù)管理中所有者與經(jīng)營(yíng)者之間有哪些利益沖突?所有者期望經(jīng)營(yíng)者代表他們的利益工作,取決于經(jīng)營(yíng)者能夠?yàn)樗姓邉?chuàng)造多少財(cái)富。經(jīng)營(yíng)者和所有者的主要利益沖突是經(jīng)營(yíng)者希望在創(chuàng)造財(cái)富的同時(shí),激勵(lì)就是將經(jīng)營(yíng)者的報(bào)酬與其績(jī)效直接掛鉤。以使經(jīng)營(yíng)者自覺(jué)采取能提高所有者財(cái)富的措施。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日