-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:32

00:32

財務費用借貸方是什么?:財務費用借貸方是什么?財務費用屬于損益類科目,損益類中的收入項目入賬時,增加記入貸方,減少記入借方;而損益類中的支出項目入賬時,增加記入借方,減少記入貸方。

00:12

00:12

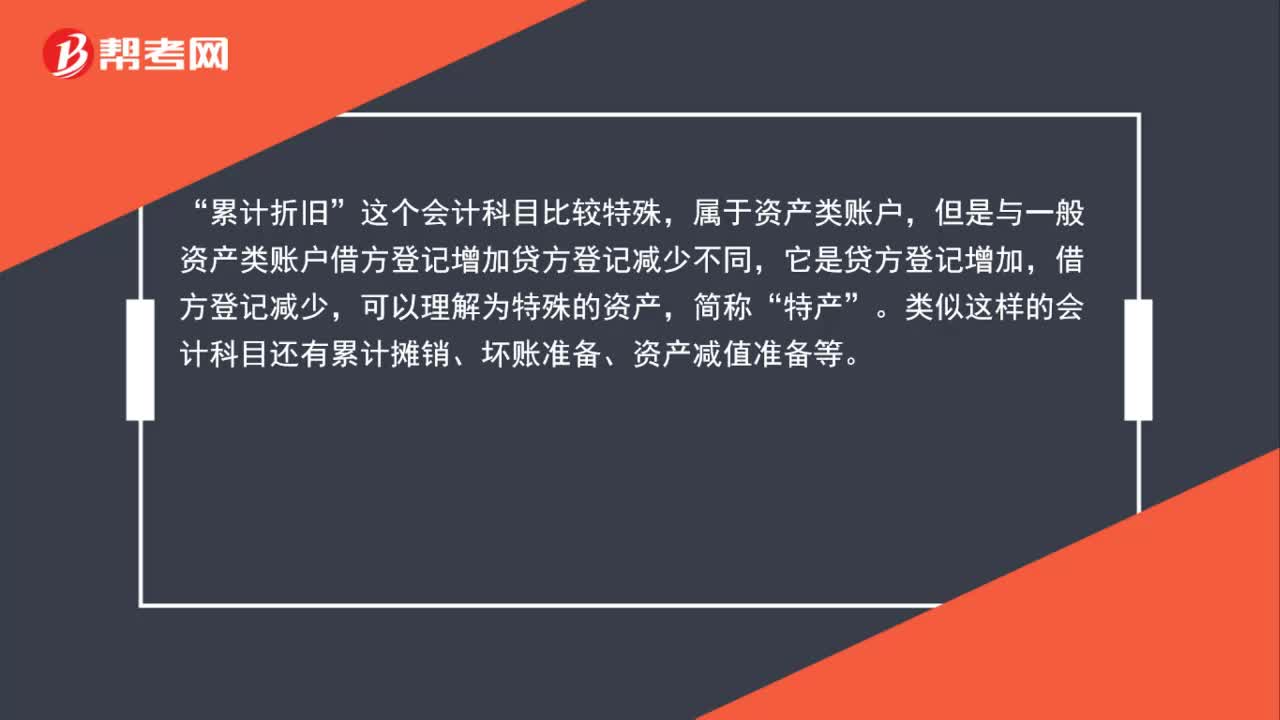

累計折舊余額在借方還是貸方?:累計折舊余額在借方還是貸方?累計折舊是貸方登記增加,借方登記減少,余額在貸方。

00:59

00:59

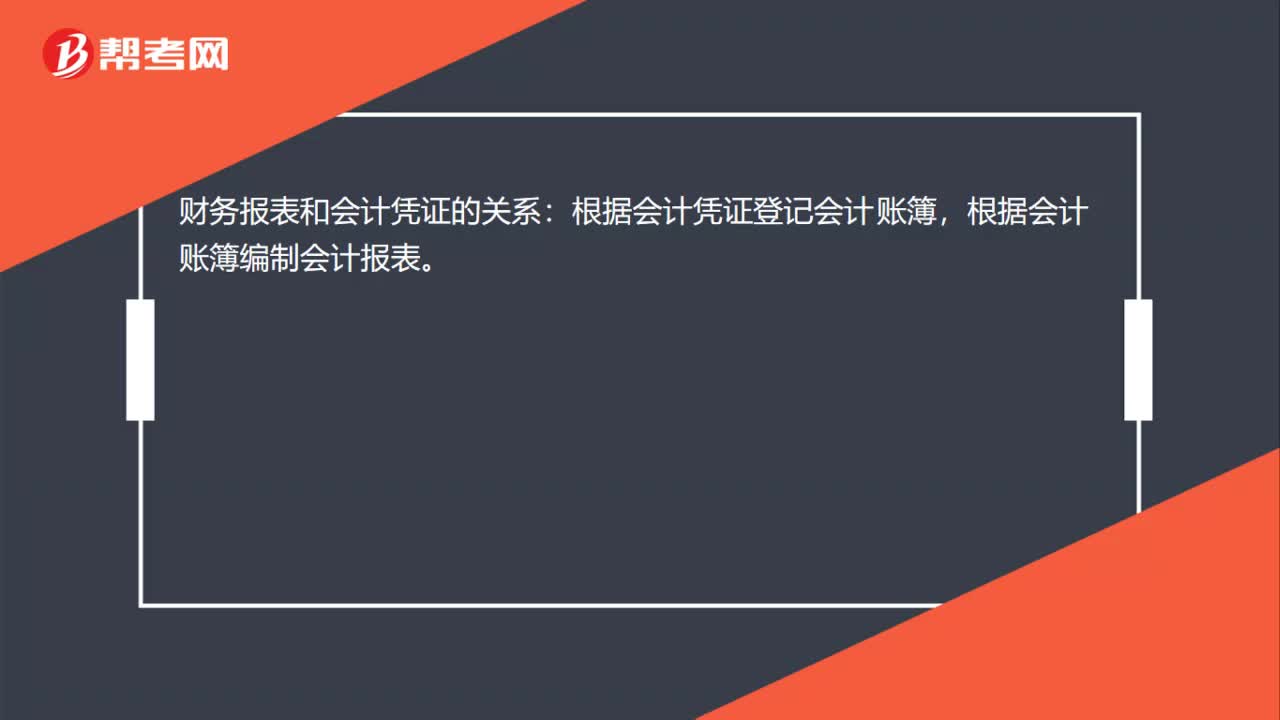

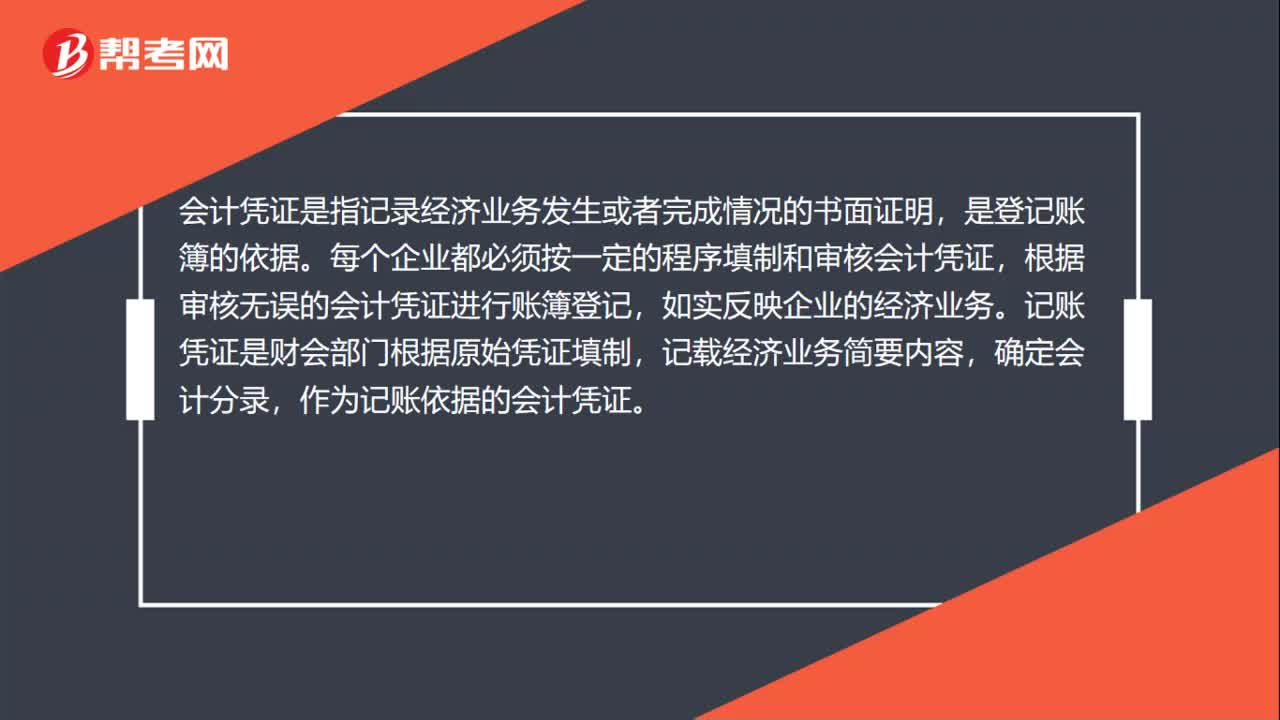

財務原始憑證和記賬憑證的區(qū)別是什么?:財務原始憑證和記賬憑證的區(qū)別是什么?記賬憑證和原始憑證的區(qū)別:1、填制人員不同。原始憑證大多是由經(jīng)辦人員填制的;記賬憑證則一律是由會計人員填制。原始憑證是根據(jù)已經(jīng)發(fā)生或者完成的經(jīng)濟業(yè)務事項填制的;記賬憑證是根據(jù)經(jīng)審核后的原始憑證填制的。3、填制方式不同。原始憑證只是記錄,記賬憑證則要依據(jù)會計科目對已經(jīng)發(fā)生或完成的經(jīng)濟業(yè)務進行歸類、整理。原始憑證是填制記賬憑證的依據(jù);

00:49

00:49

財務憑證和記賬憑證的區(qū)別是什么?:財務憑證和記賬憑證的區(qū)別是什么?財務憑證包括記賬憑證。根據(jù)標志的不同,可以分為原始憑證及記賬憑證等。原始憑證主要是指,在經(jīng)濟把會計從業(yè)站點加入收藏夾業(yè)務發(fā)生時取得,主要的作用在于,記錄和證明經(jīng)濟業(yè)務。它是會計核算的原始依據(jù),同樣也是已經(jīng)發(fā)生的書面證據(jù)。通常情況下,原始憑證主要是在經(jīng)濟業(yè)務發(fā)生的時候,可以直接取得、記載著大量的經(jīng)濟信息。證明經(jīng)濟業(yè)務發(fā)生的初始文件,具有較強的法律效力。

01:31

01:31

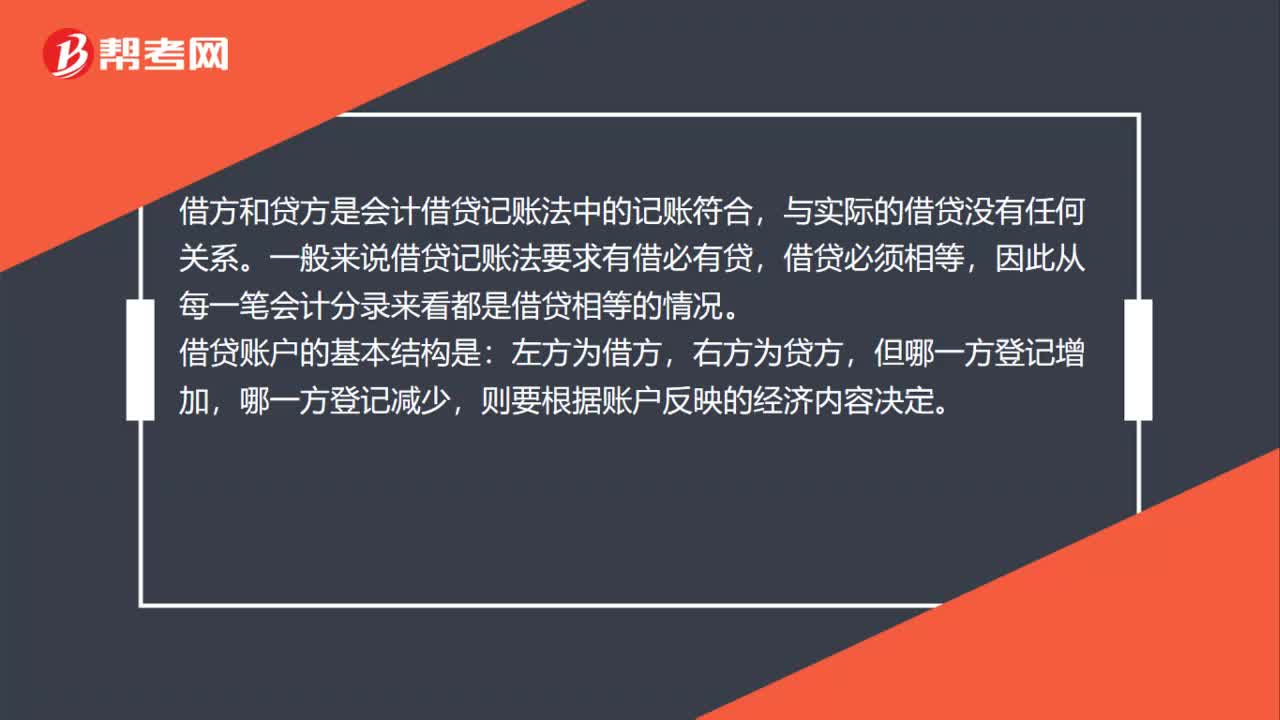

財務記賬憑證中借方是什么意思?:財務記賬憑證中借方是什么意思?借方和貸方表示一個會計科目的增加和減少。賬頁上借方,對于負債、所有者權益、收入類賬戶“對于資產(chǎn)類、費用類賬戶,財務記賬憑證中借方是表示增加還是減少。資產(chǎn)類賬戶的結(jié)構。余額在借方。負債類賬戶的結(jié)構:所有者權益類賬戶的結(jié)構與負債類賬戶相同,余額在貸方,損益類賬戶,收入類賬戶的記賬規(guī)則。費用類賬戶的記賬規(guī)則。期末無余額,成本類賬戶。記賬規(guī)則,期初期末余額在借方,記賬憑證。

01:17

01:17

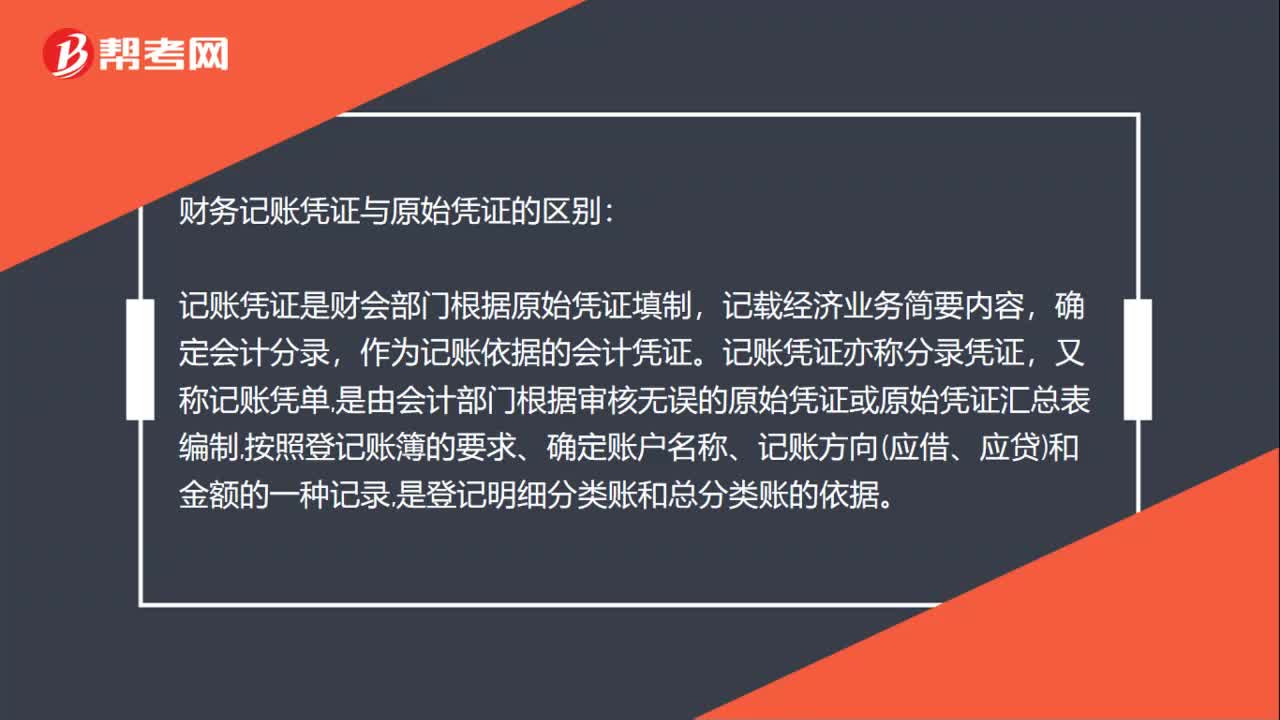

財務記賬憑證與原始憑證的區(qū)別是什么?:財務記賬憑證與原始憑證的區(qū)別:記賬憑證是財會部門根據(jù)原始憑證填制,作為記賬依據(jù)的會計憑證。記賬憑證亦稱分錄憑證,又稱記賬憑單,是由會計部門根據(jù)審核無誤的原始憑證或原始憑證匯總表編制,按照登記賬簿的要求、確定賬戶名稱、記賬方向應借、應貸和金額的一種記錄,是登記明細分類賬和總分類賬的依據(jù)。原始憑證又稱單據(jù),是在經(jīng)濟業(yè)務發(fā)生或完成時取得或填制的,用以記錄或證明經(jīng)濟業(yè)務的發(fā)生或完成情況的文字憑據(jù)。

01:58

01:58

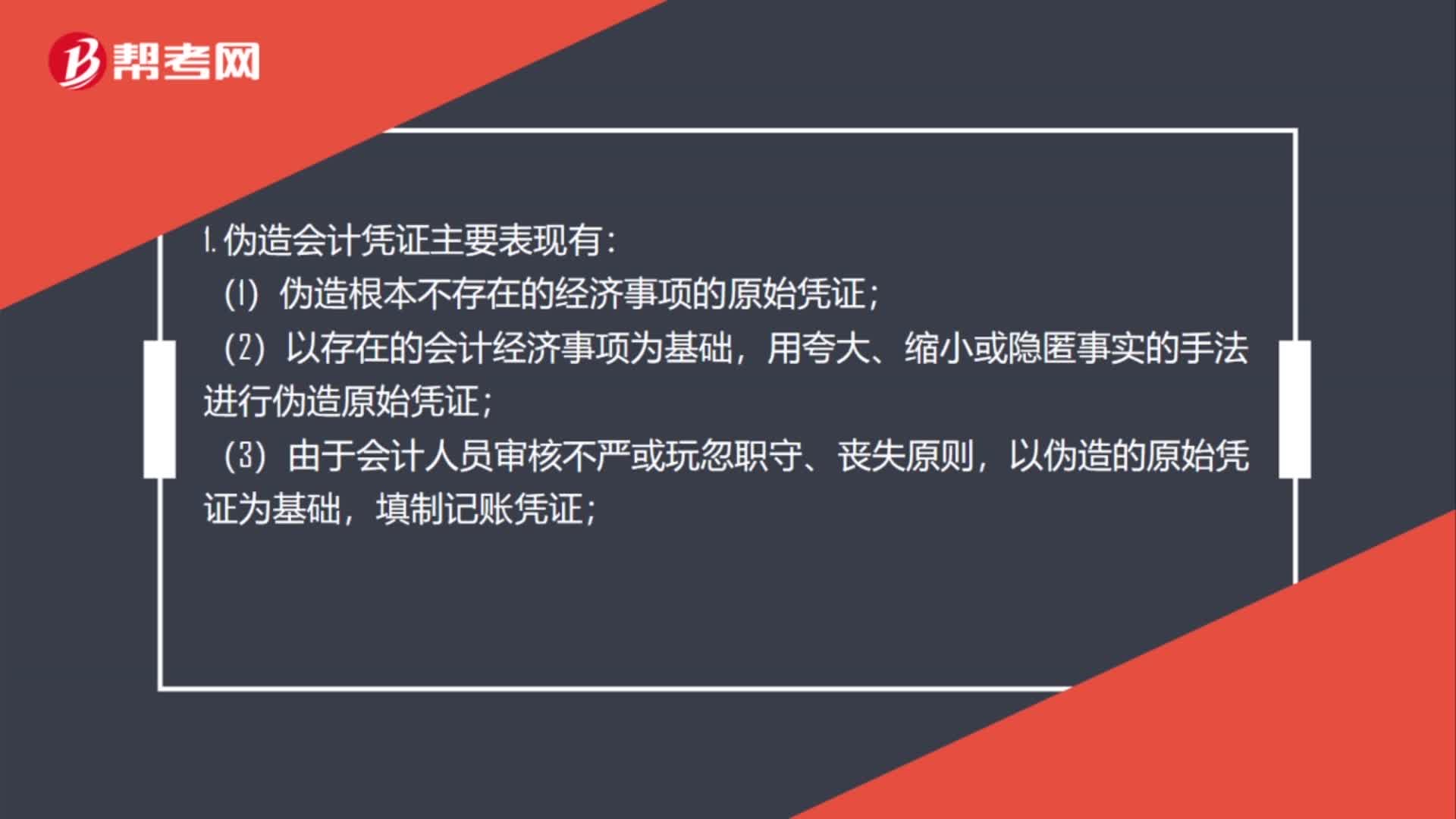

變造會計憑證和偽造會計憑證的區(qū)別?:變造會計憑證和偽造會計憑證的區(qū)別?偽造會計憑證指以虛假的經(jīng)濟業(yè)務或者資金往來為前提,編造虛假的會計憑證的行為,變造會計憑證,是指采取涂改、挖補等方法改變會計憑證真實內(nèi)容的行為。(1)偽造根本不存在的經(jīng)濟事項的原始憑證;用夸大、縮小或隱匿事實的手法進行偽造原始憑證;以偽造的原始憑證為基礎,以變造的原始憑證為基礎,填制記賬憑證,如根據(jù)涂改后的發(fā)票編制記賬憑證的行為等。

00:28

00:28

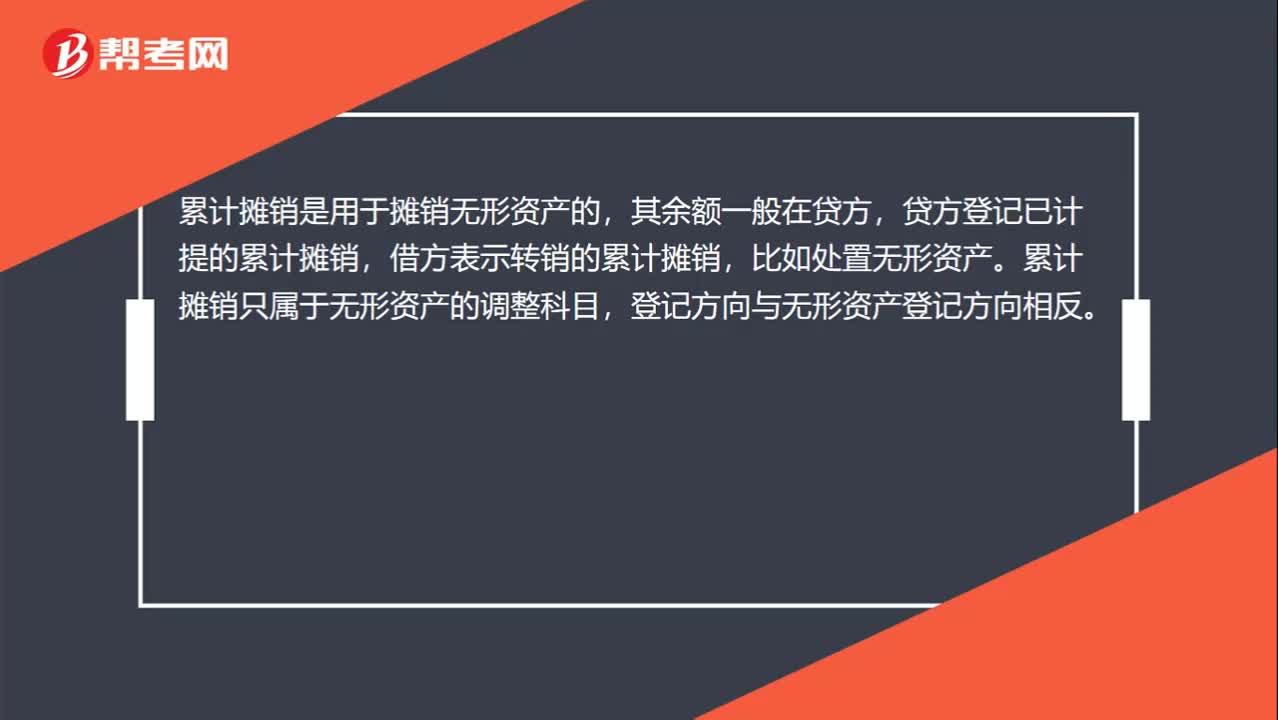

累計攤銷借貸方向是什么?:累計攤銷借貸方向是什么?累計攤銷是用于攤銷無形資產(chǎn)的,其余額一般在貸方,貸方登記已計提的累計攤銷,借方表示轉(zhuǎn)銷的累計攤銷,比如處置無形資產(chǎn)。累計攤銷只屬于無形資產(chǎn)的調(diào)整科目,登記方向與無形資產(chǎn)登記方向相反。

01:06

01:06

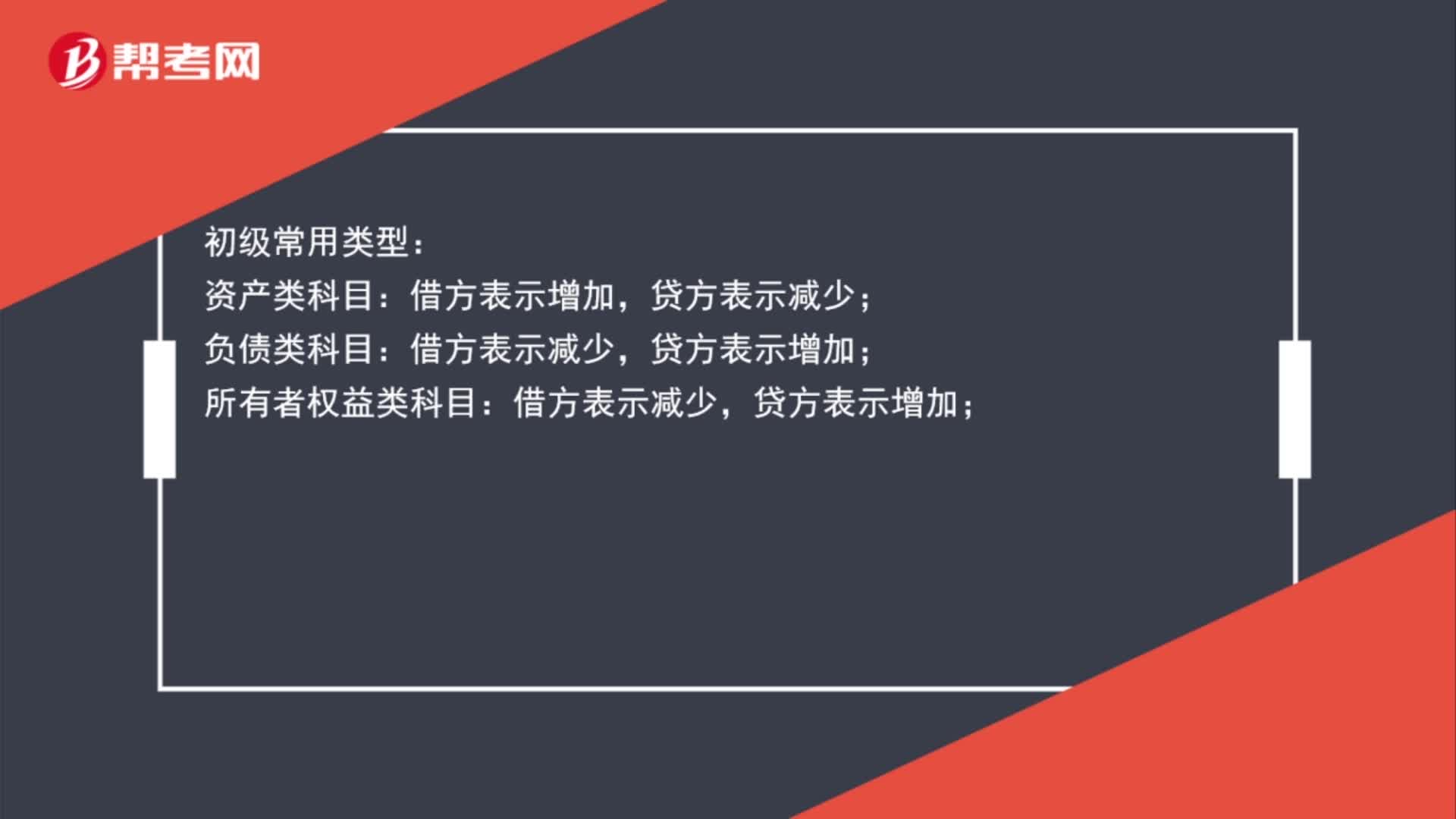

會計科目借貸方向是哪些?:會計科目借貸方向是哪些?初級常用類型:資產(chǎn)類科目:貸方表示減少;負債類科目:貸方表示增加;所有者權益類科目:收入類科目:借方表示減少,貸方表示增加;費用類科目:成本類:借方表示增加,貸方表示減少。

00:25

00:25

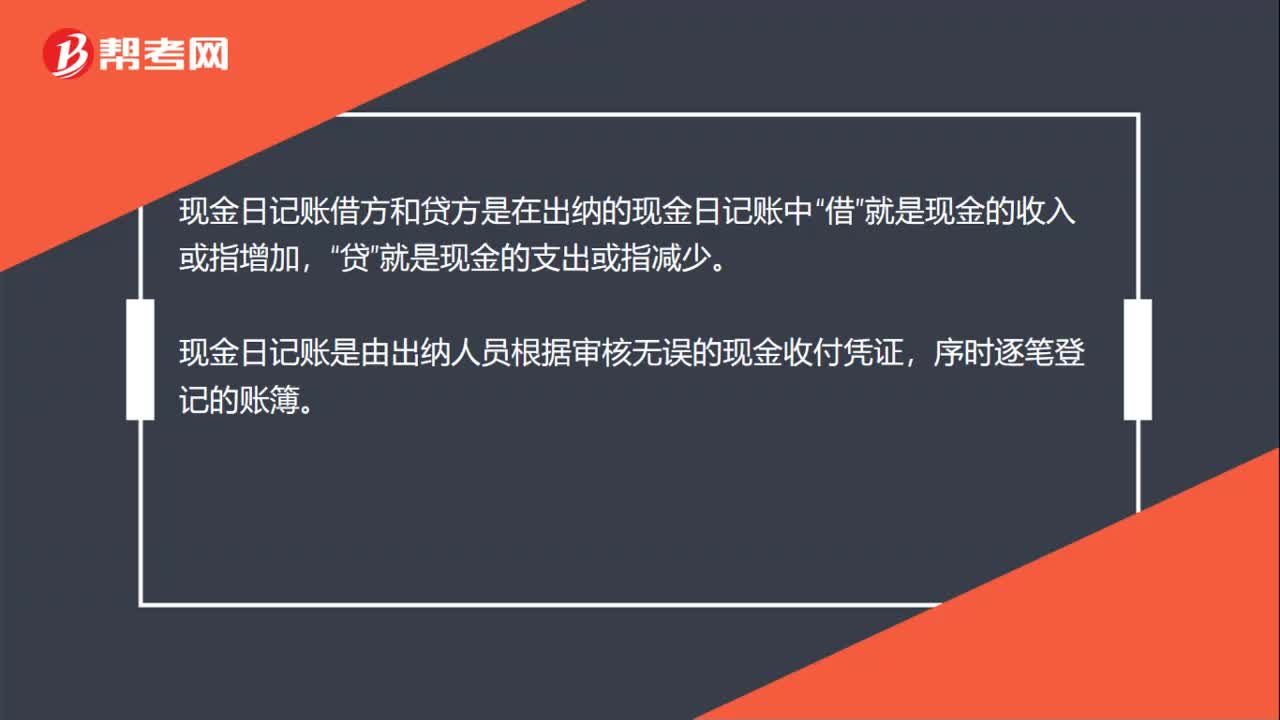

借方和貸方是什么意思?:借方和貸方是什么意思?借和貸只是會計用中到的一種符號,并不是日常所謂借貸賬戶簡單的劃分為左右兩方,在借貸記賬法下,左邊稱為借方,右邊稱為貸方,一方登記增加,另一方登記減少。

00:57

00:57

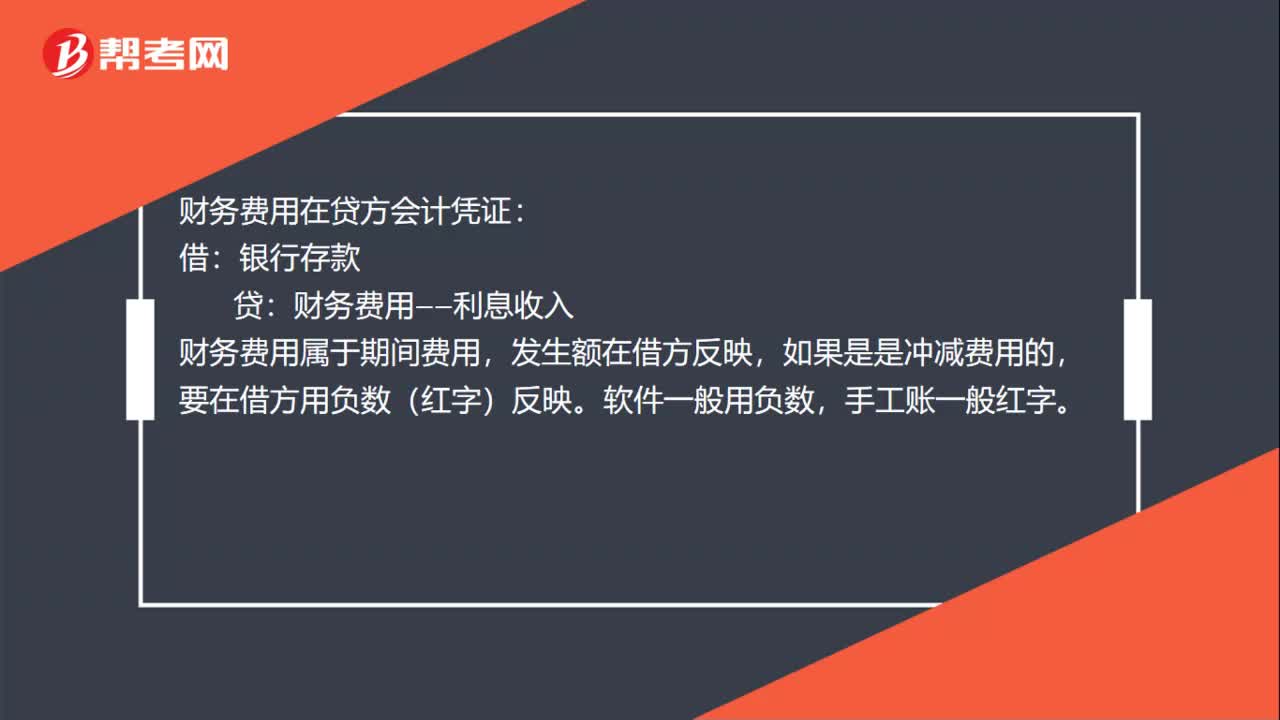

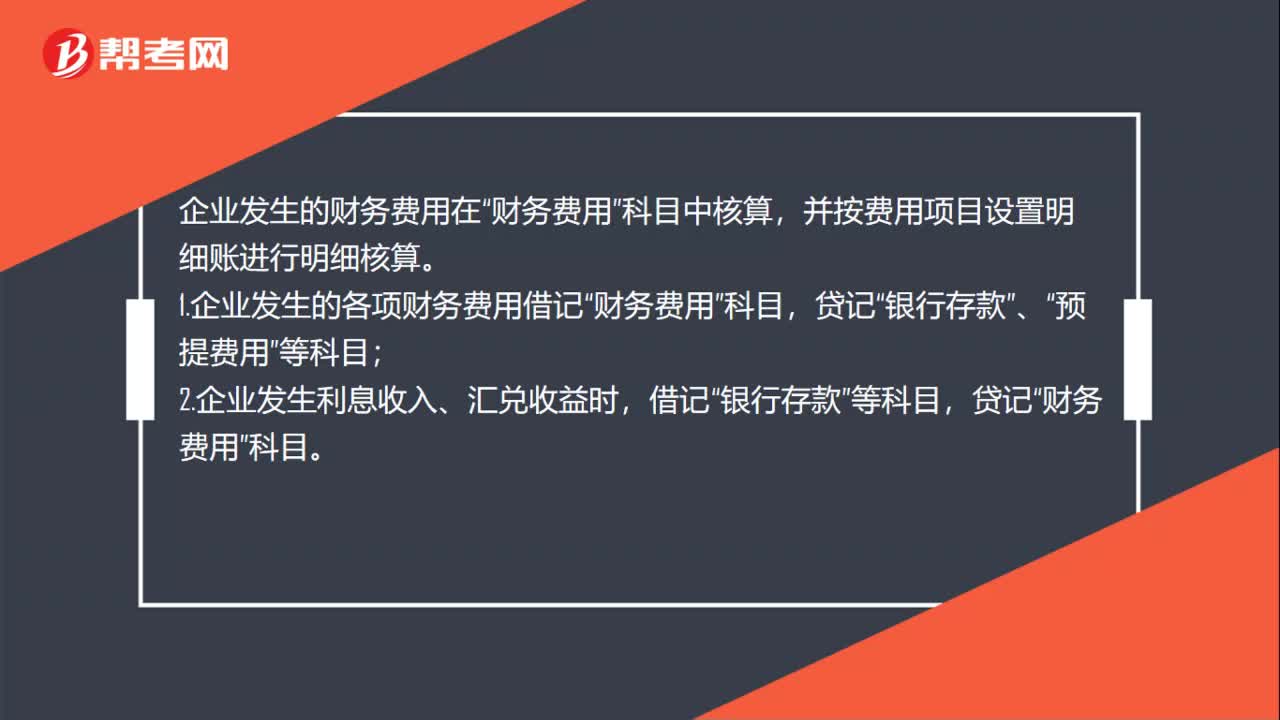

財務費用什么時候記借方什么時候記貸方?:財務費用什么時候記借方什么時候記貸方?財務費用借增貸減。企業(yè)發(fā)生的各項財務費用,財務費用”貸記“應收賬款“等科目”企業(yè)發(fā)生的應沖減財務費用的利息收入、匯兌差額和現(xiàn)金折扣;借記,銀行存款“應付賬款”貸記”財務費用,科目“

00:47

00:47

會計六要素的借貸方向是什么?:會計六要素的借貸方向是什么?會計六要素分別是資產(chǎn)、負債、所有者權益、收入、費用、利潤。資產(chǎn)借方代表增加,負債貸方表示增加,所有者權益貸方表示增加,收入貸方表示增加,借方表示減少;利潤借方代表增加,貸方代表減少;利潤貸方表示增加,借方表示減少。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日