下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:40

00:40累計折舊審計是什么?:累計折舊審計是什么?累計折舊審計就是對固定資產(chǎn)折舊的核對和審查。1. 確定折舊政策和方法是否符合國家有關(guān)的財務(wù)會計制度,是否一貫遵循;2. 確定累計折舊增減變動的記錄是否完整;3. 確定折舊費用的計算、分?jǐn)偸欠裾_、合理和一貫;4. 確定累計折舊的期末余額是否正確;5. 確定累計折舊的披露是否恰當(dāng)。

00:18

00:18累計折舊率是什么?:累計折舊率,計算的是固定資產(chǎn)折舊額與固定資產(chǎn)原始價值比率。它反應(yīng)固定資產(chǎn)價值分?jǐn)偟匠杀举M用中去的程度。

00:19

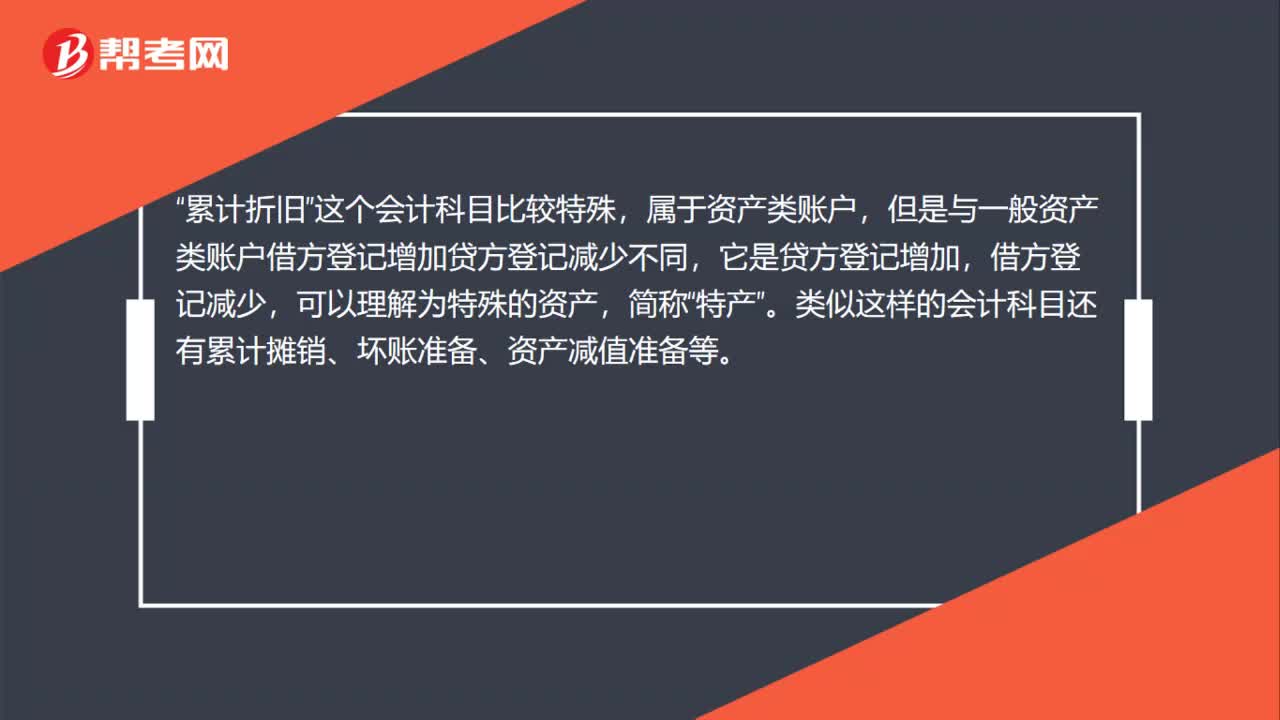

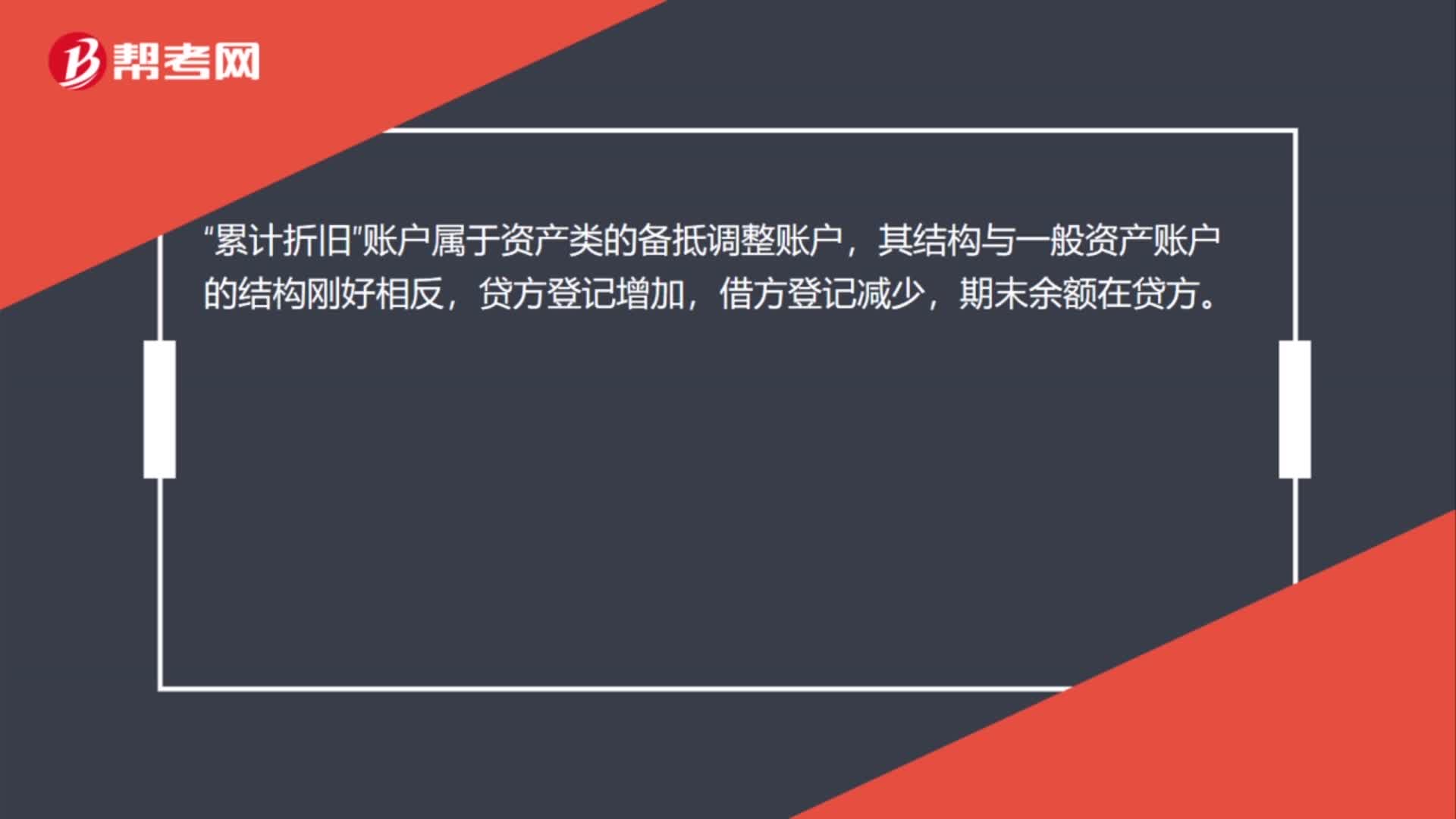

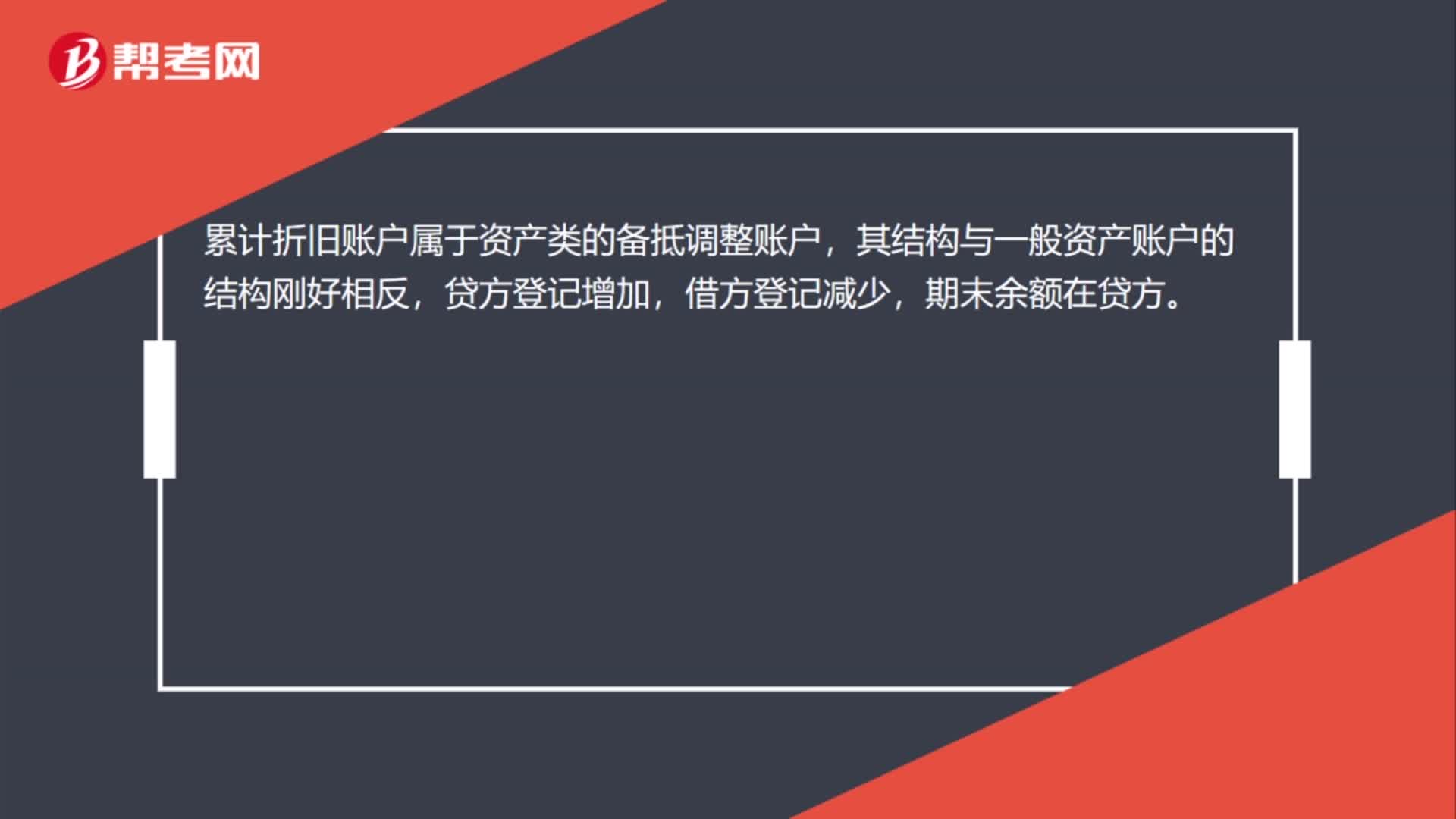

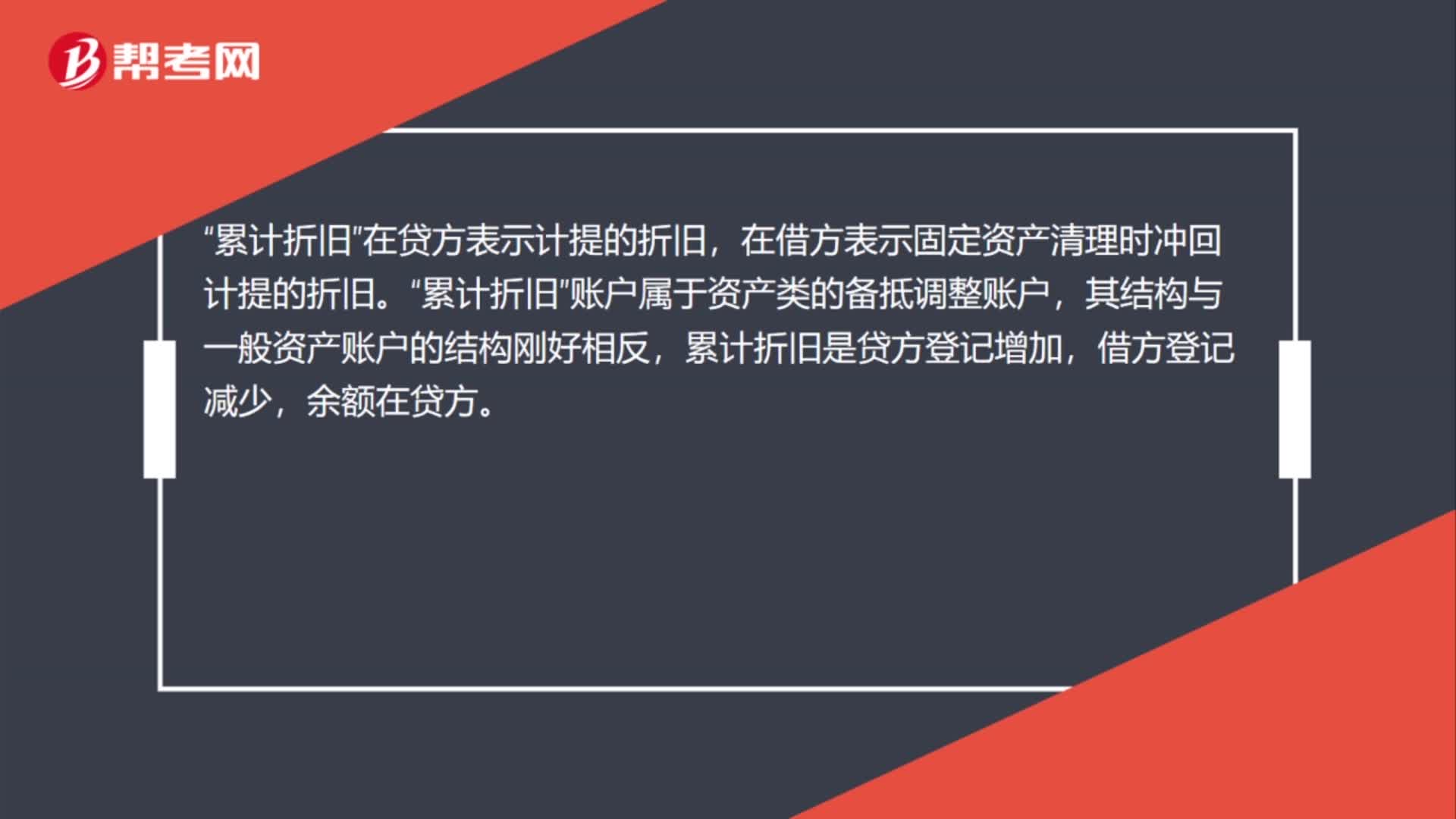

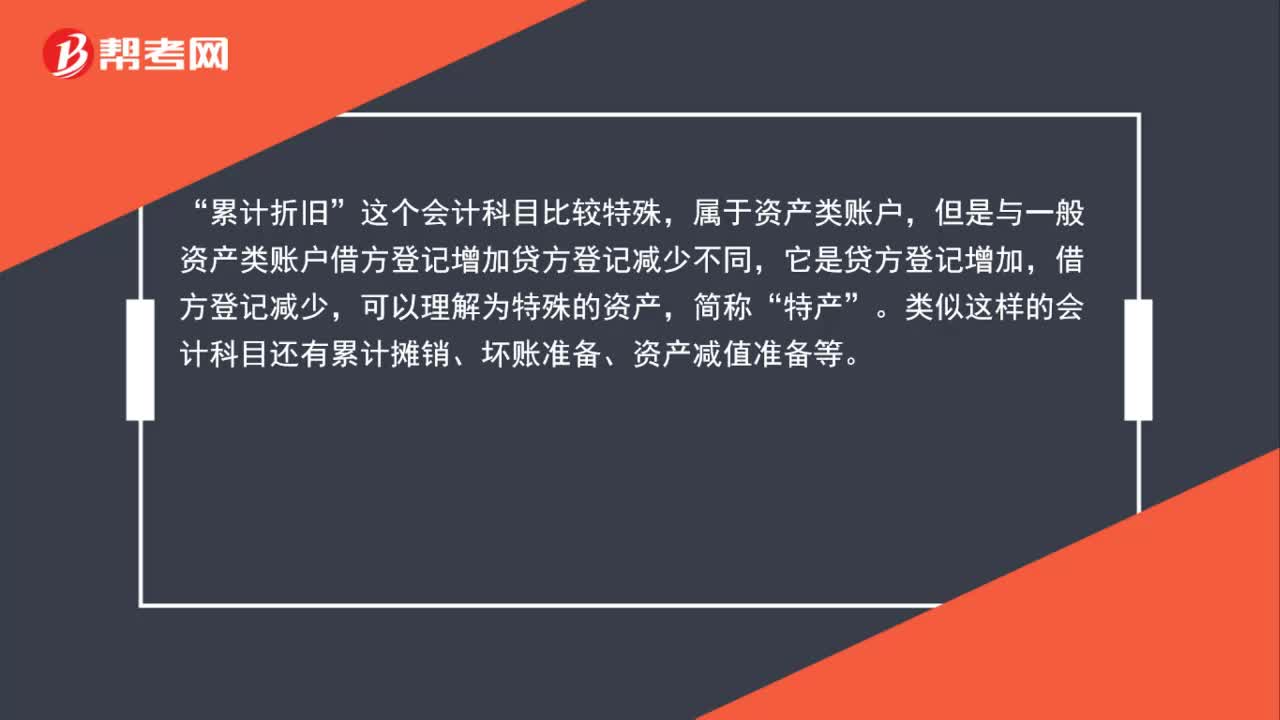

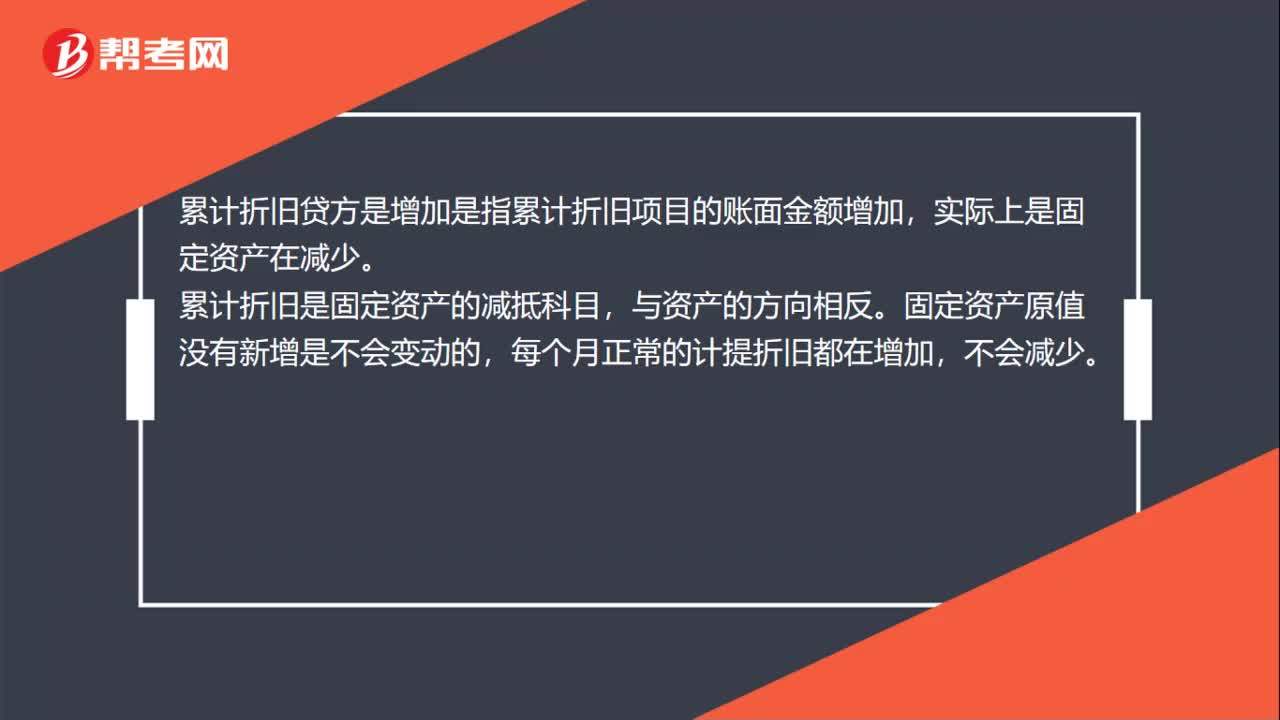

00:19累計折舊方向是什么?:累計折舊方向是什么?累計折舊賬戶屬于資產(chǎn)類的備抵調(diào)整賬戶,其結(jié)構(gòu)與一般資產(chǎn)賬戶的結(jié)構(gòu)剛好相反,累計折舊是貸方登記增加,借方登記減少,余額在貸方。

00:33

00:33累計折舊方法是什么?:累計折舊方法是什么?企業(yè)計提折舊的方法有多種,基本上即可以分為兩類,即直線法(包括年限平均法和工作量法)和加速折舊法(包括年數(shù)總和法和雙倍余額遞減法),企業(yè)應(yīng)當(dāng)根據(jù)固定資產(chǎn)所含經(jīng)濟利益預(yù)期實現(xiàn)方式選擇不同的方法。企業(yè)折舊方法不同,計提折舊額相差很大。

00:28

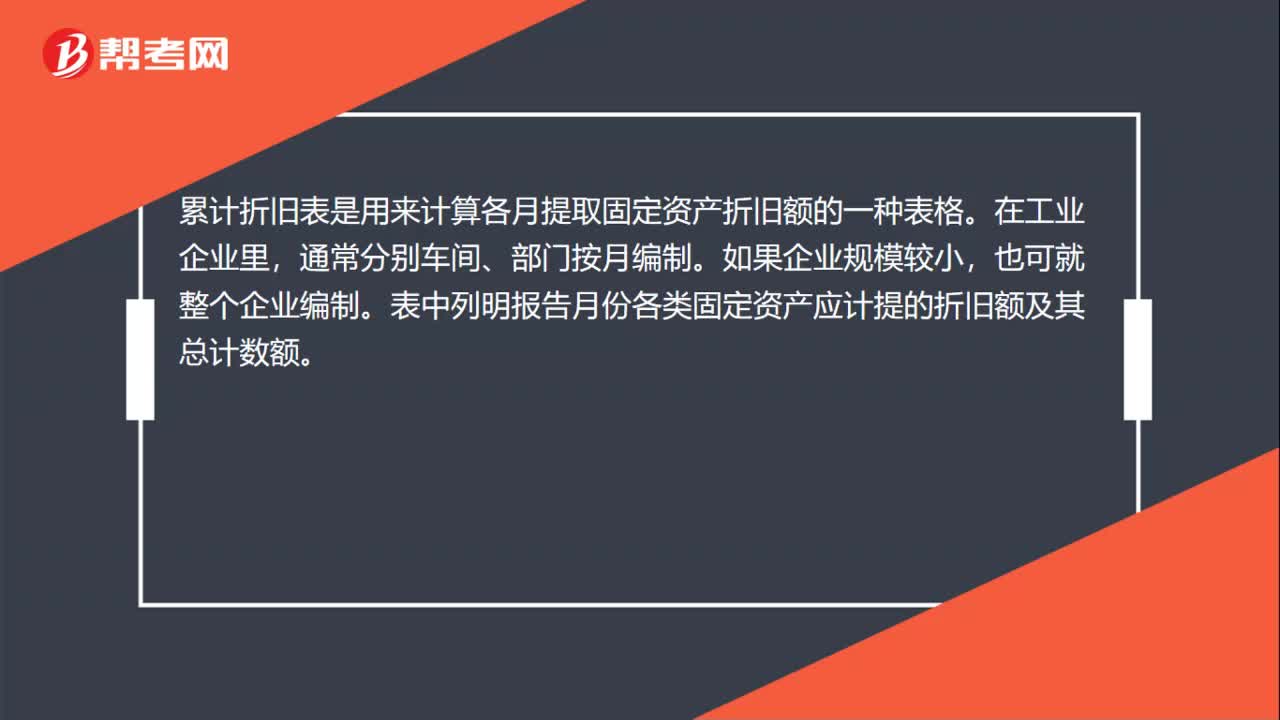

00:28累計折舊表是什么?:累計折舊表是什么?累計折舊表是用來計算各月提取固定資產(chǎn)折舊額的一種表格。在工業(yè)企業(yè)里,通常分別車間、部門按月編制。如果企業(yè)規(guī)模較小,也可就整個企業(yè)編制。表中列明報告月份各類固定資產(chǎn)應(yīng)計提的折舊額及其總計數(shù)額。

00:28

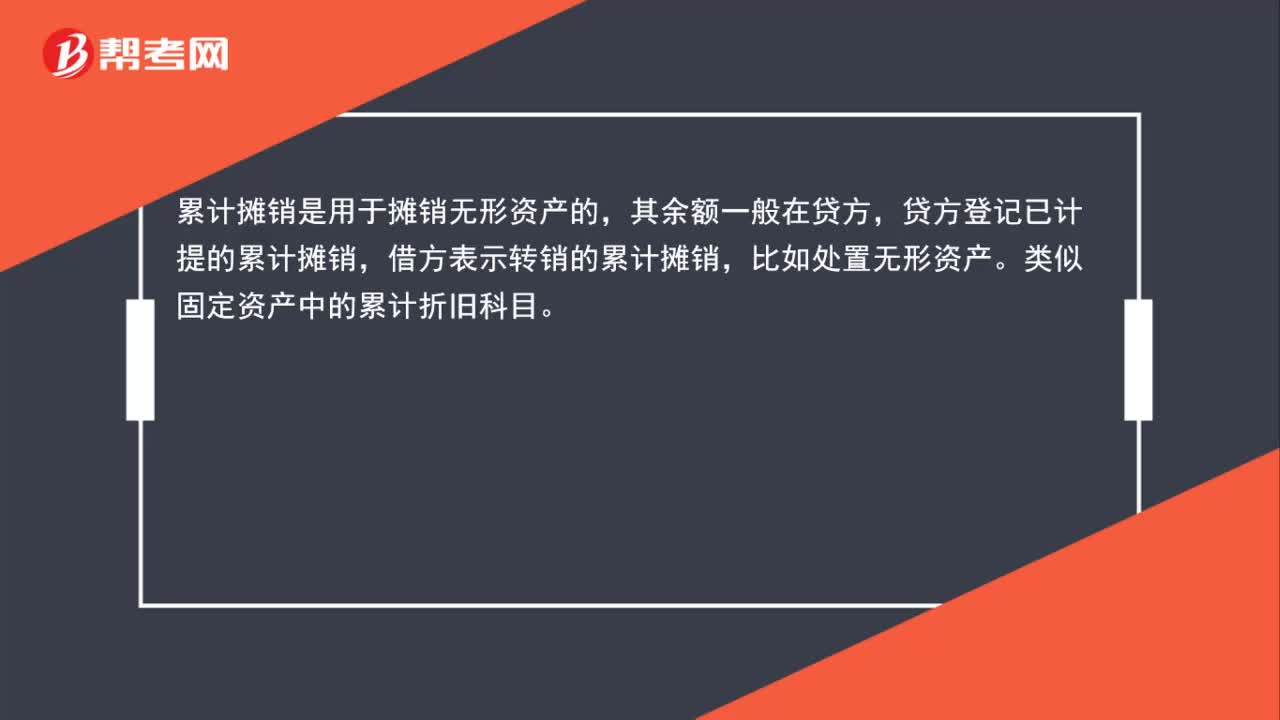

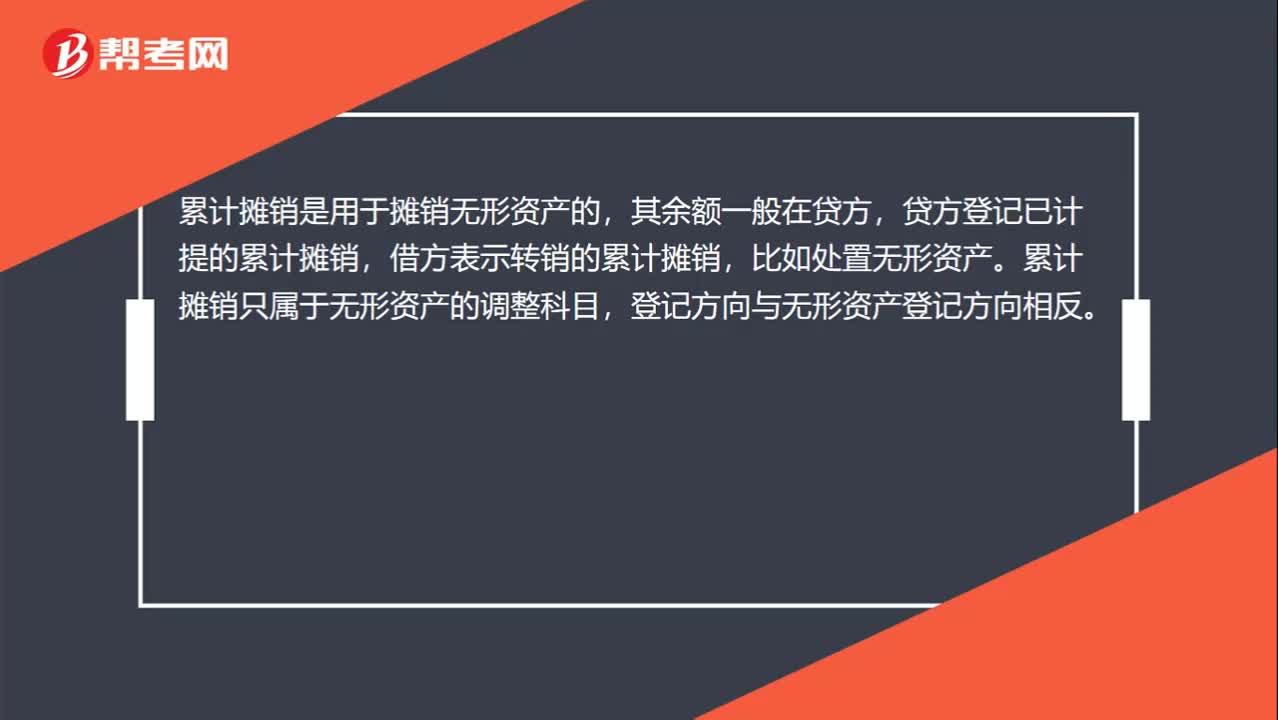

00:28累計攤銷借貸方向是什么?:累計攤銷借貸方向是什么?累計攤銷是用于攤銷無形資產(chǎn)的,其余額一般在貸方,貸方登記已計提的累計攤銷,借方表示轉(zhuǎn)銷的累計攤銷,比如處置無形資產(chǎn)。累計攤銷只屬于無形資產(chǎn)的調(diào)整科目,登記方向與無形資產(chǎn)登記方向相反。

01:06

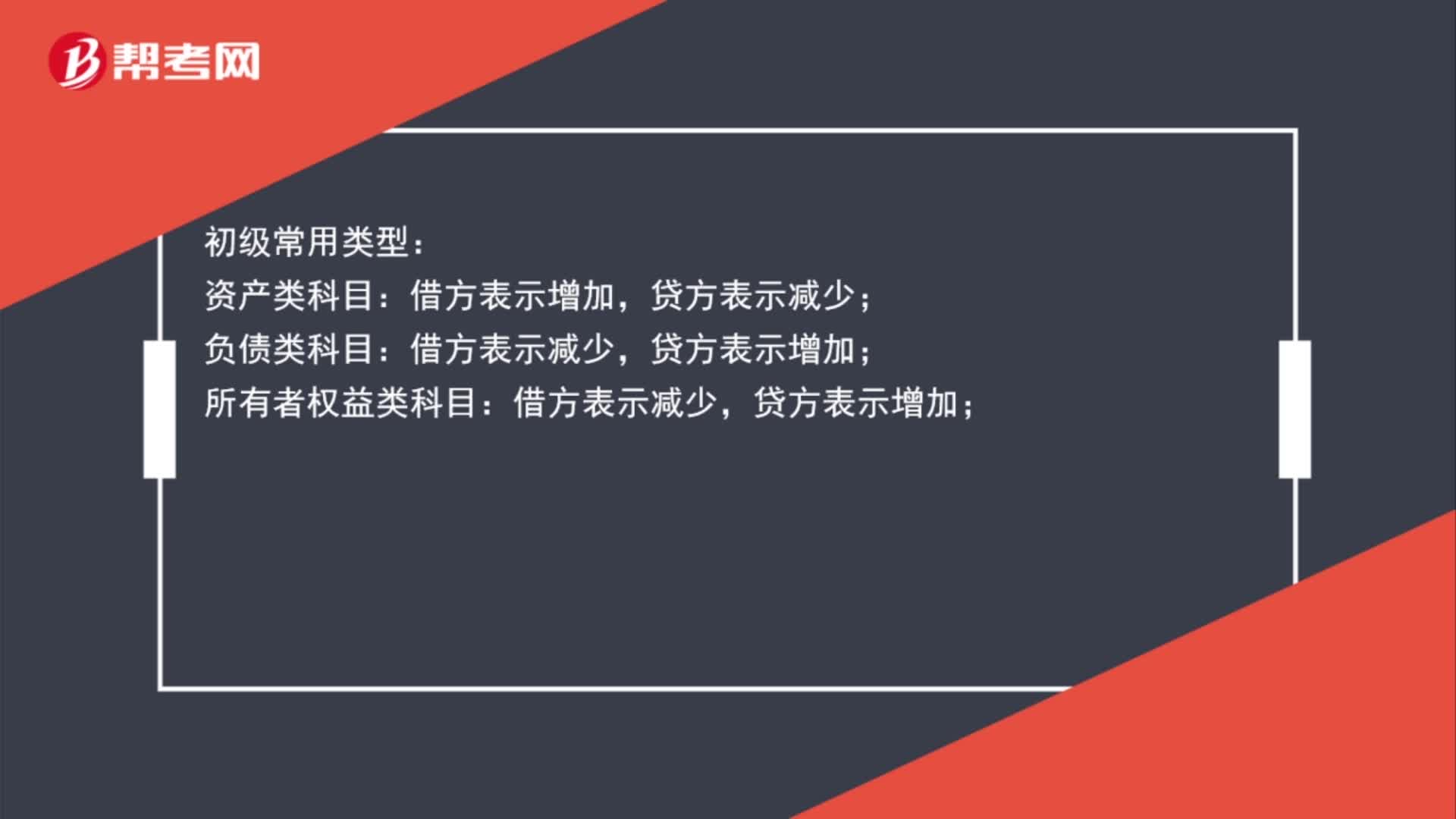

01:06會計科目借貸方向是哪些?:會計科目借貸方向是哪些?初級常用類型:資產(chǎn)類科目:貸方表示減少;負(fù)債類科目:貸方表示增加;所有者權(quán)益類科目:收入類科目:借方表示減少,貸方表示增加;費用類科目:成本類:借方表示增加,貸方表示減少。

00:33

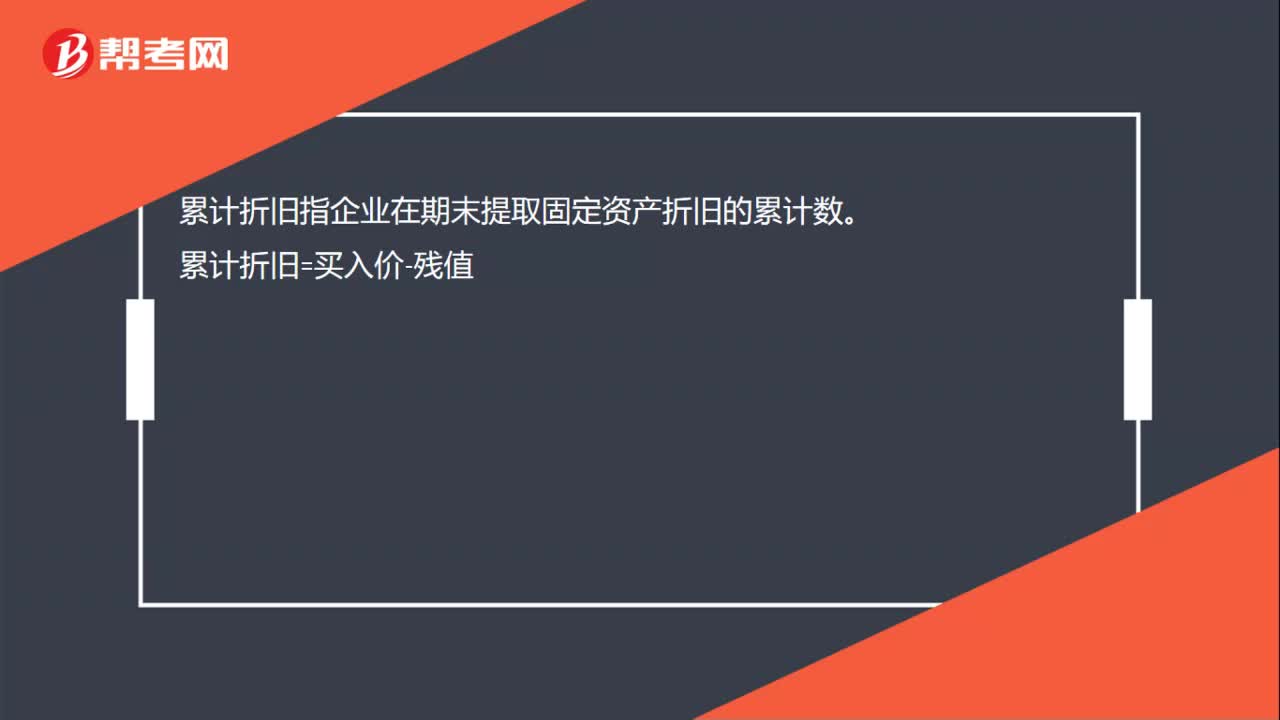

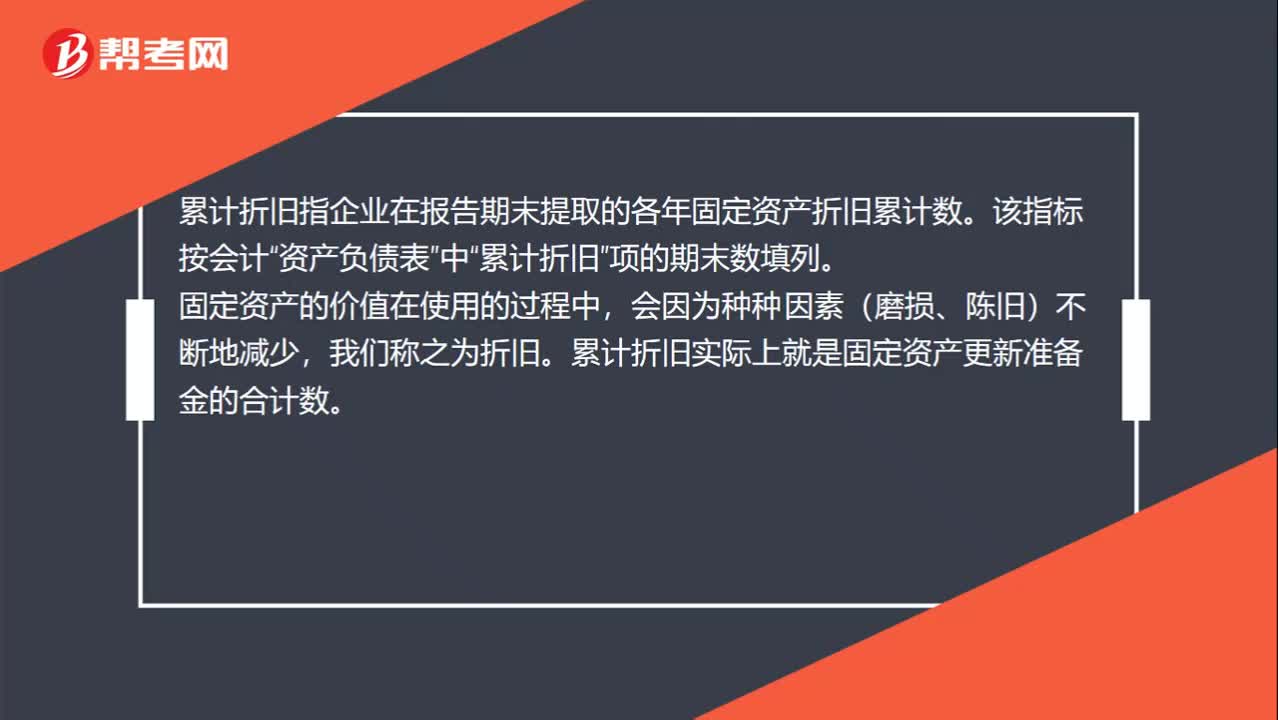

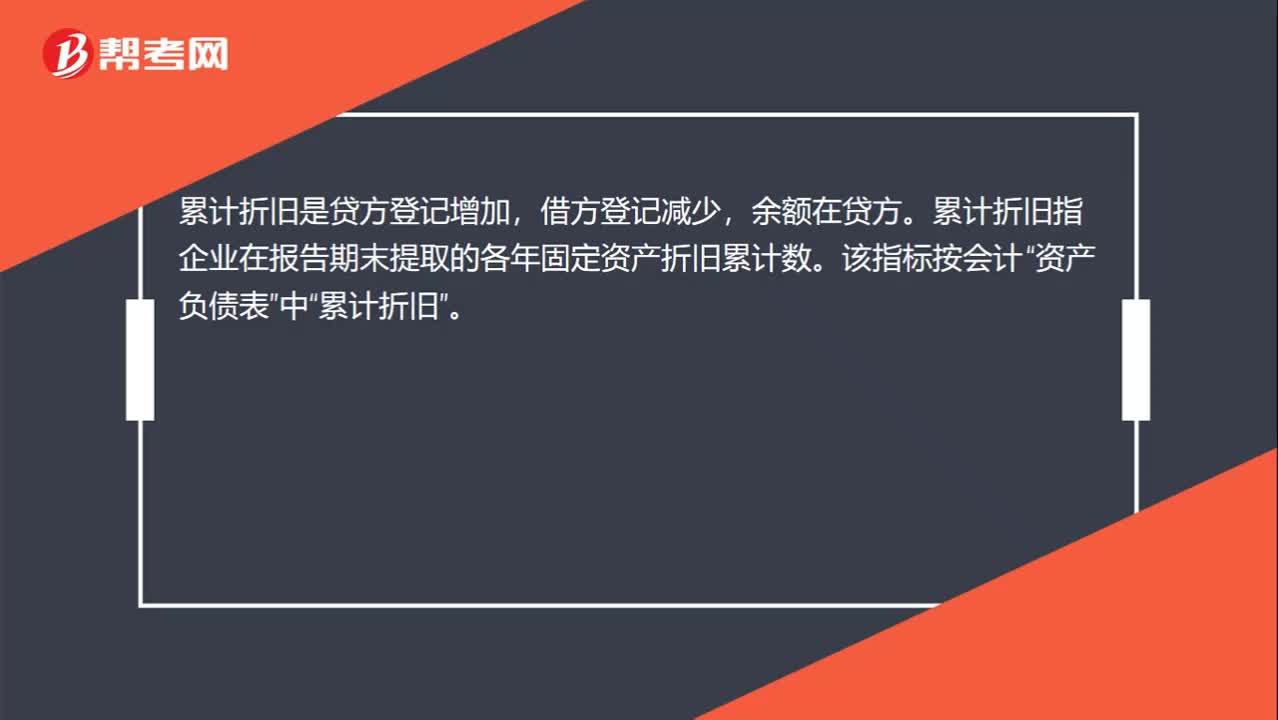

00:33累計折舊是什么意思?:累計折舊是什么意思?累計折舊指企業(yè)在報告期末提取的各年固定資產(chǎn)折舊累計數(shù)。該指標(biāo)按會計“資產(chǎn)負(fù)債表”中“累計折舊”項的期末數(shù)填列。固定資產(chǎn)的價值在使用的過程中,會因為種種因素(磨損、陳舊)不斷地減少,我們稱之為折舊。累計折舊實際上就是固定資產(chǎn)更新準(zhǔn)備金的合計數(shù)。

00:24

00:24累計折舊借方表示什么?:累計折舊借方表示什么?累計折舊是貸方登記增加,借方登記減少,余額在貸方。累計折舊指企業(yè)在報告期末提取的各年固定資產(chǎn)折舊累計數(shù)。該指標(biāo)按會計“資產(chǎn)負(fù)債表”中“累計折舊”

00:27

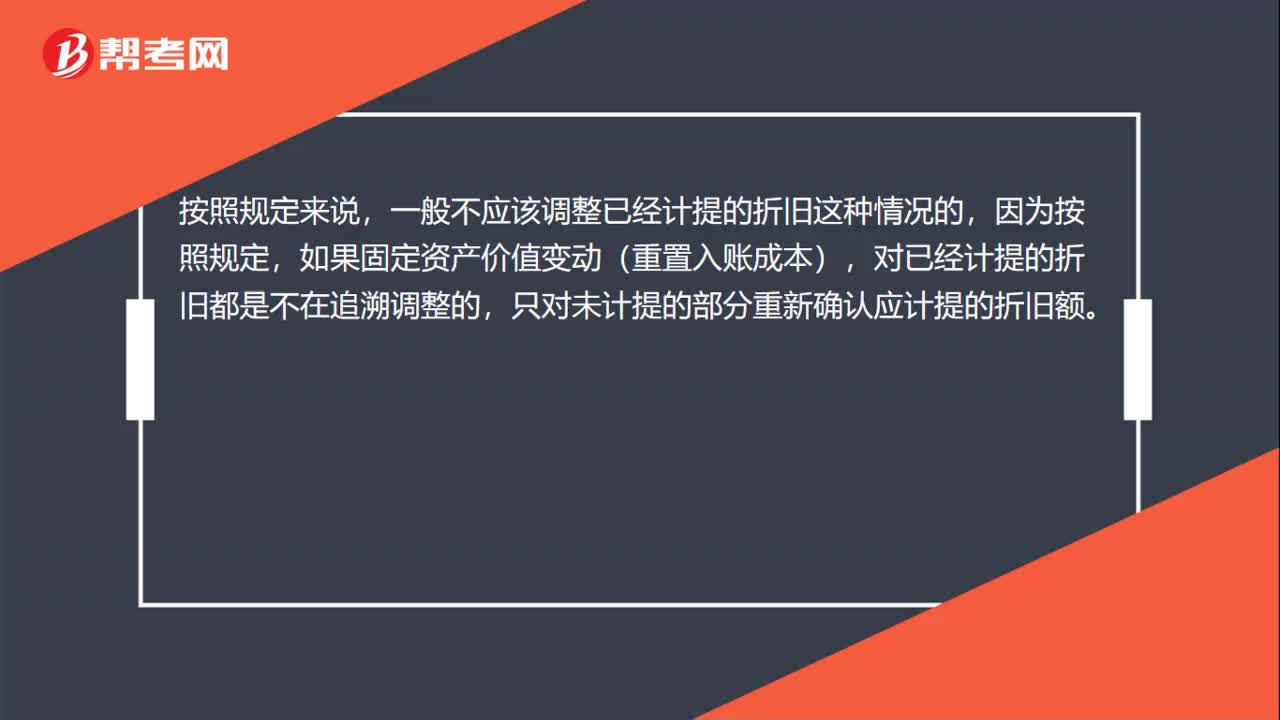

00:27調(diào)整累計折舊是什么?:調(diào)整累計折舊是什么?一般不應(yīng)該調(diào)整已經(jīng)計提的折舊這種情況的,因為按照規(guī)定,如果固定資產(chǎn)價值變動(重置入賬成本),對已經(jīng)計提的折舊都是不在追溯調(diào)整的,只對未計提的部分重新確認(rèn)應(yīng)計提的折舊額。

00:42

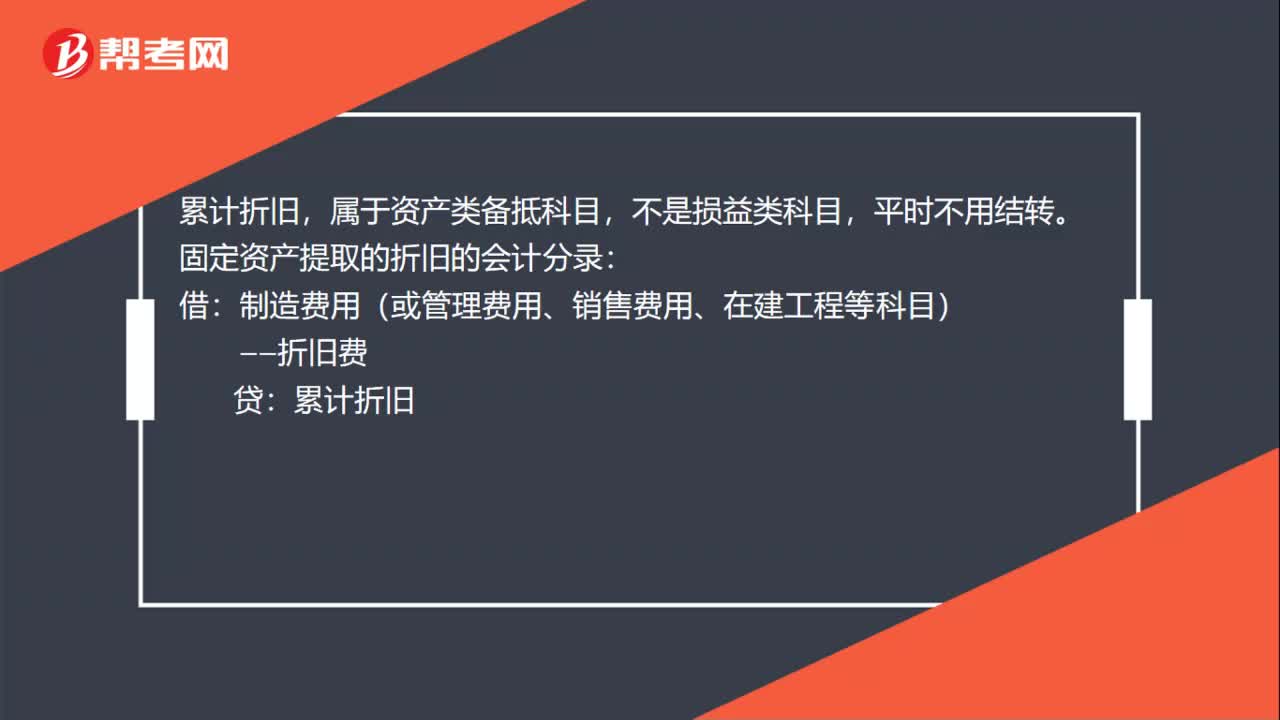

00:42結(jié)轉(zhuǎn)累計折舊是什么?:結(jié)轉(zhuǎn)累計折舊是什么?屬于資產(chǎn)類備抵科目,不是損益類科目,平時不用結(jié)轉(zhuǎn)。固定資產(chǎn)提取的折舊的會計分錄:制造費用(或管理費用、銷售費用、在建工程等科目):——折舊費,貸,在處理固定資產(chǎn)時:連同固定資產(chǎn)一起結(jié)轉(zhuǎn)。結(jié)轉(zhuǎn)到(固定資產(chǎn)清理)賬戶里借固定資產(chǎn)清理累計折舊貸固定資產(chǎn)——原值

00:47

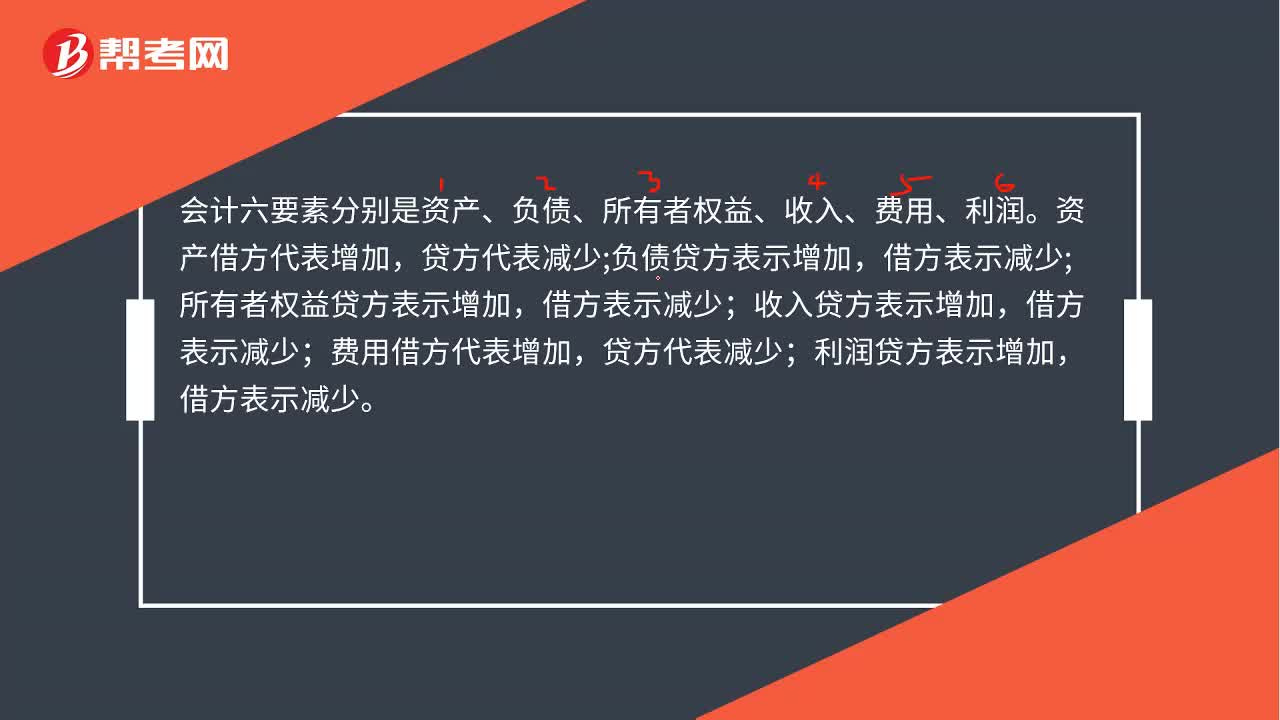

00:47會計六要素的借貸方向是什么?:會計六要素的借貸方向是什么?會計六要素分別是資產(chǎn)、負(fù)債、所有者權(quán)益、收入、費用、利潤。資產(chǎn)借方代表增加,負(fù)債貸方表示增加,所有者權(quán)益貸方表示增加,收入貸方表示增加,借方表示減少;利潤借方代表增加,貸方代表減少;利潤貸方表示增加,借方表示減少。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日