下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:45

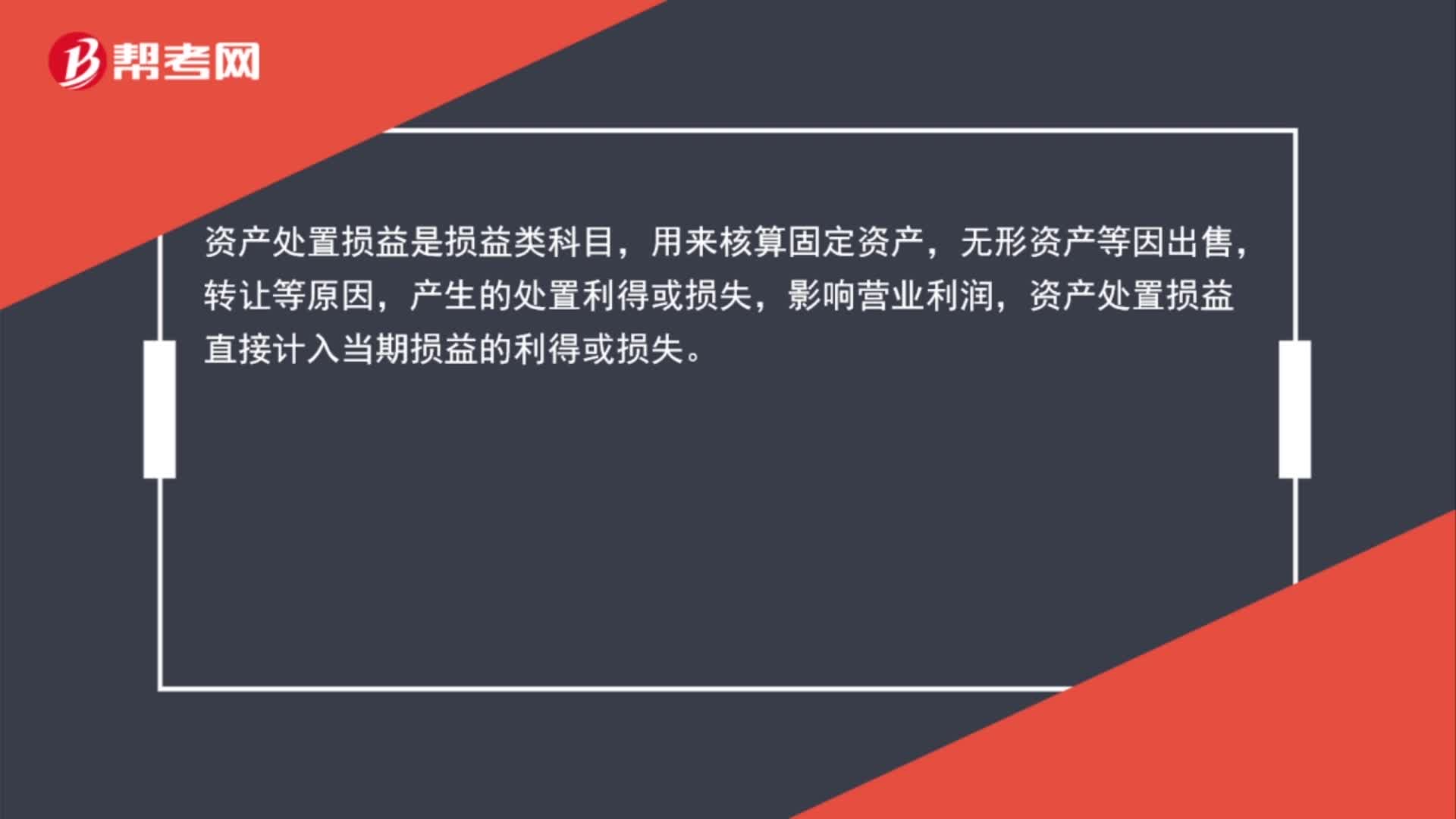

00:45資產(chǎn)處置損益是什么類?:資產(chǎn)處置損益是損益類科目,用來核算固定資產(chǎn)、無形資產(chǎn)等因出售、轉(zhuǎn)讓等原因,產(chǎn)生的處置利得或損失,影響營業(yè)利潤,資產(chǎn)處置損益直接計入當(dāng)期損益的利得或損失。

00:32

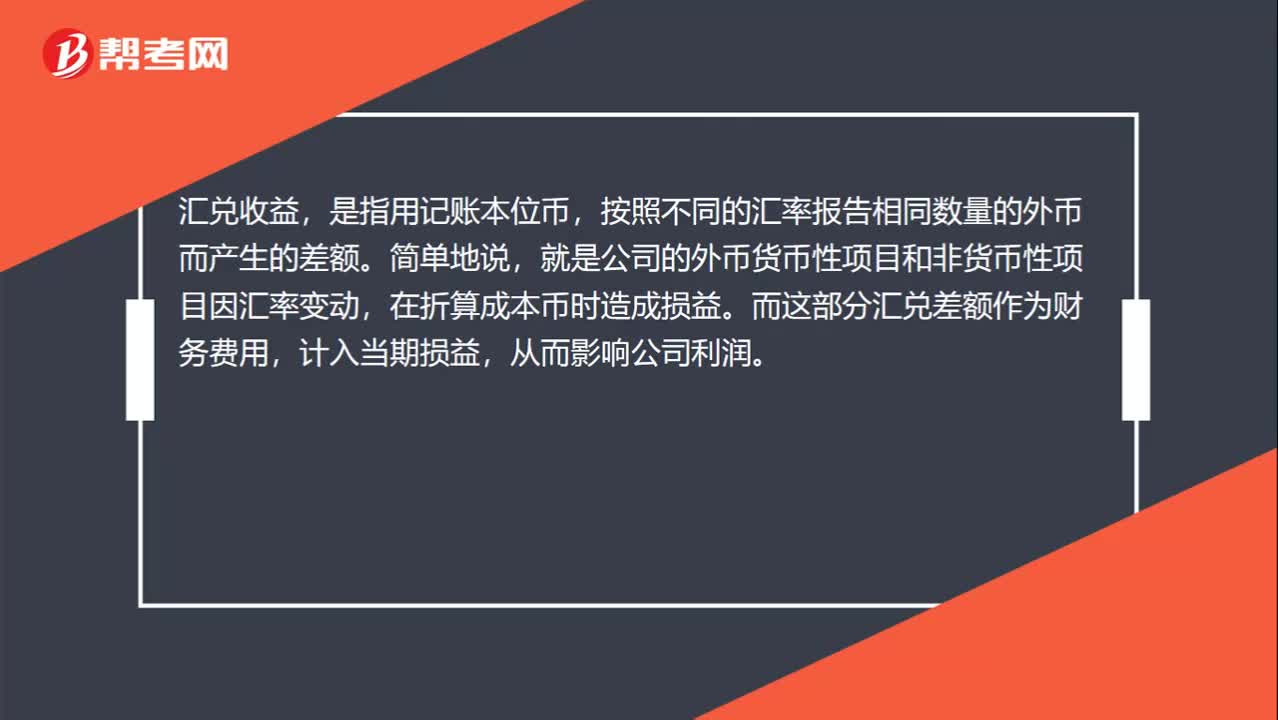

00:32匯兌收益是什么?:匯兌收益,是指用記賬本位幣,按照不同的匯率報告相同數(shù)量的外幣而產(chǎn)生的差額。簡單地說,就是公司的外幣貨幣性項(xiàng)目和非貨幣性項(xiàng)目因匯率變動,在折算成本幣時造成損益。而這部分匯兌差額作為財務(wù)費(fèi)用,計入當(dāng)期損益,從而影響公司利潤。

00:38

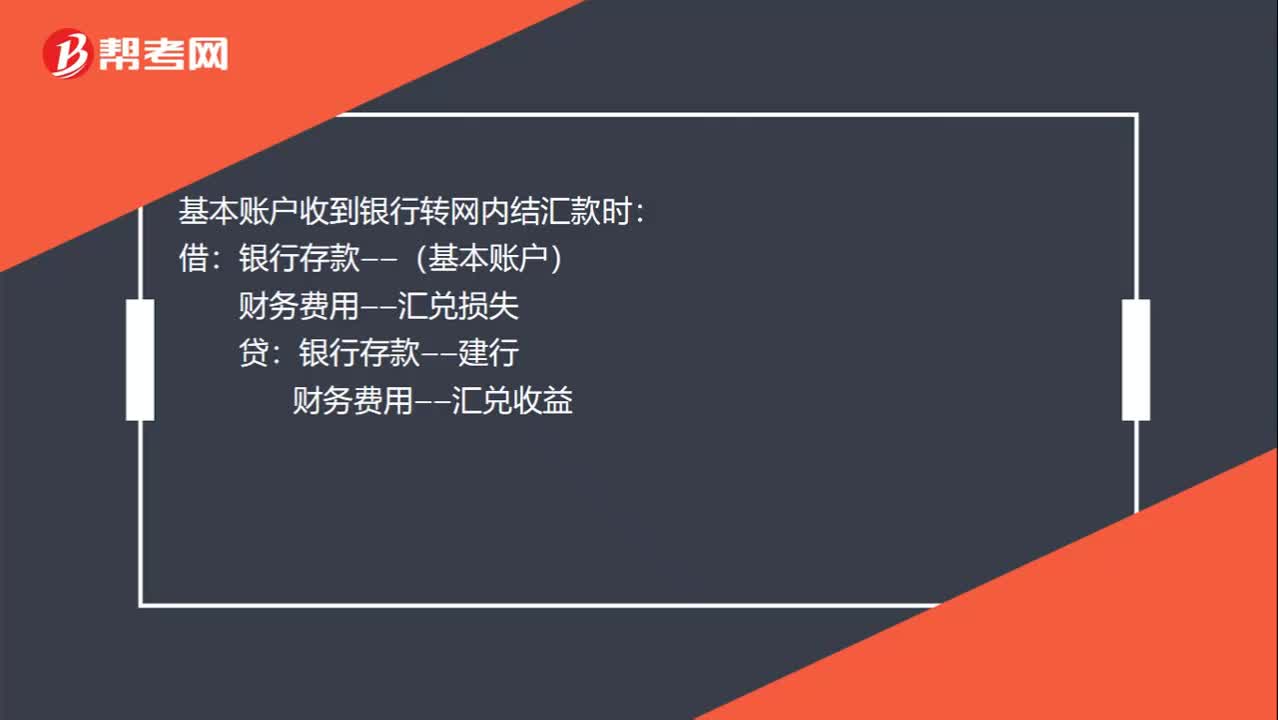

00:38匯兌的會計分錄是什么?:匯兌的會計分錄是什么?收到結(jié)匯款時:應(yīng)收賬款:基本賬戶收到銀行轉(zhuǎn)網(wǎng)內(nèi)結(jié)匯款時:銀行存款——(基本賬戶):財務(wù)費(fèi)用——匯兌損失:銀行存款——建行財務(wù)費(fèi)用——匯兌收益如果不用轉(zhuǎn)就直接借銀行存款財務(wù)費(fèi)用——-損失貸應(yīng)收賬款財務(wù)費(fèi)用——收益

00:24

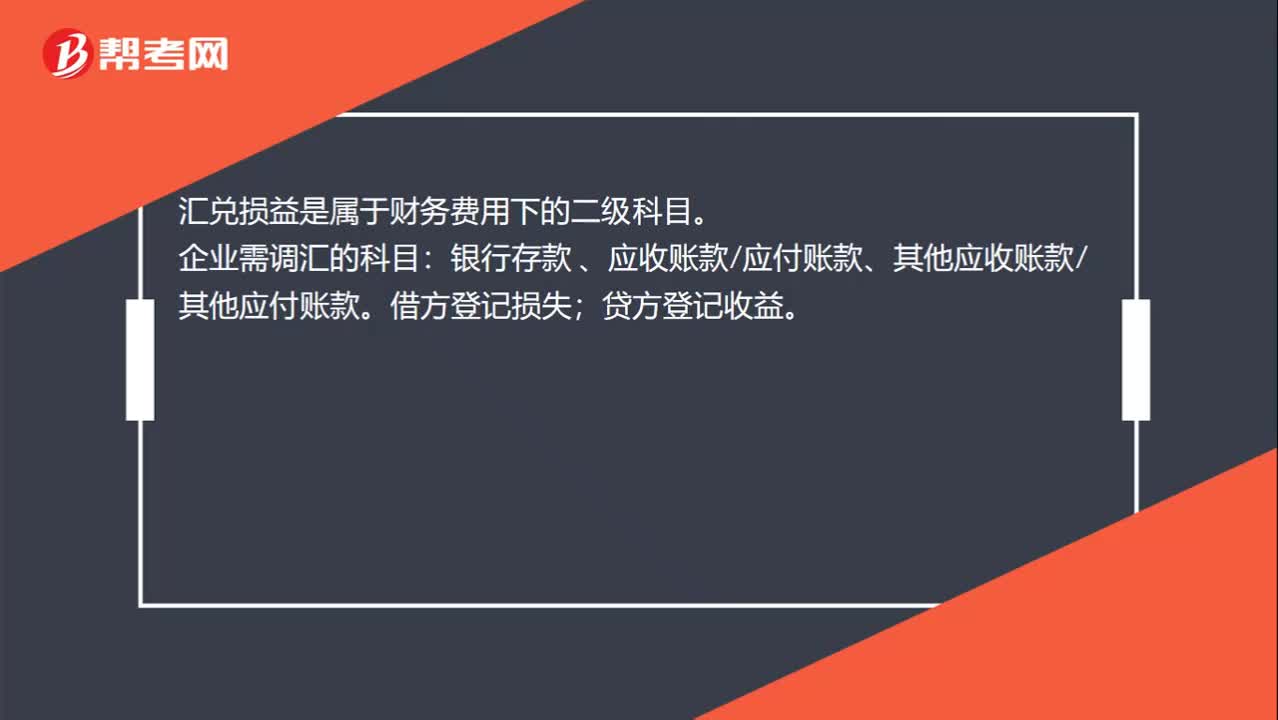

00:24匯兌損益計入什么科目?:匯兌損益計入什么科目?匯兌損益是屬于財務(wù)費(fèi)用下的二級科目。企業(yè)需調(diào)匯的科目:銀行存款 、應(yīng)收賬款應(yīng)付賬款、其他應(yīng)收賬款其他應(yīng)付賬款。借方登記損失;貸方登記收益。

00:19

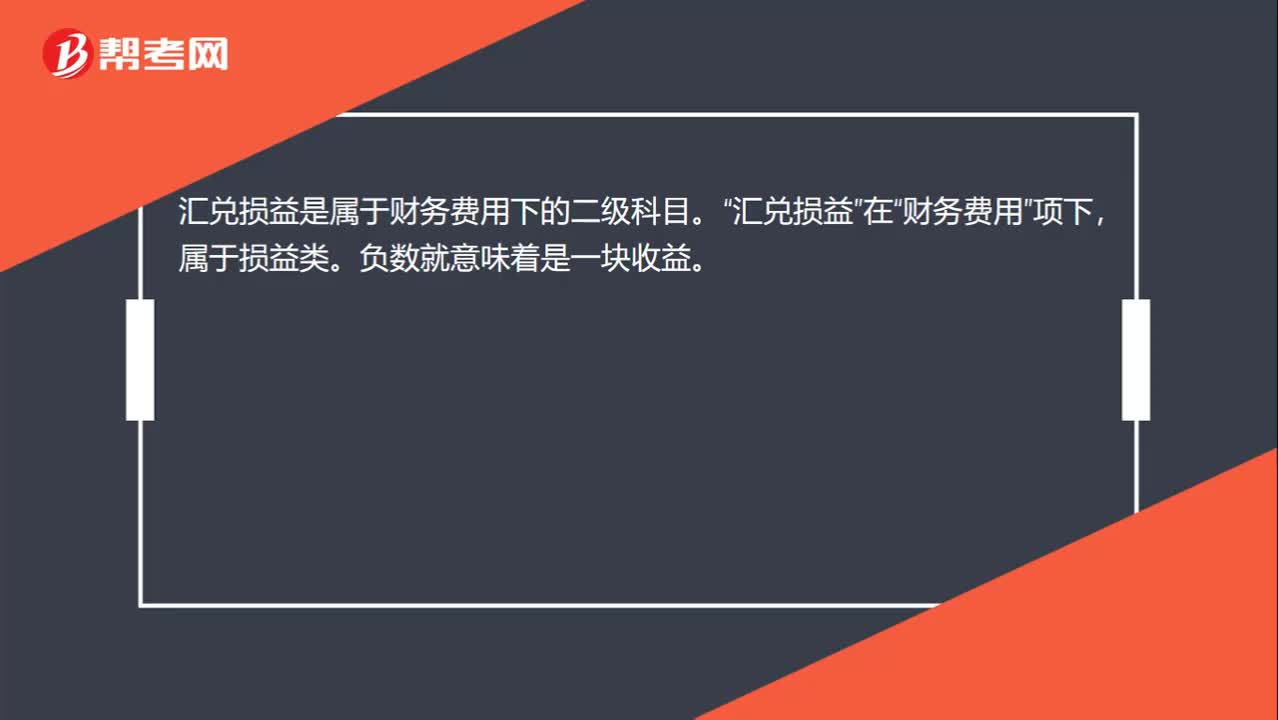

00:19匯兌損益負(fù)數(shù)表示什么?:匯兌損益負(fù)數(shù)表示什么?匯兌損益是屬于財務(wù)費(fèi)用下的二級科目。匯兌損益“在”財務(wù)費(fèi)用“項(xiàng)下”屬于損益類,負(fù)數(shù)就意味著是一塊收益。

00:54

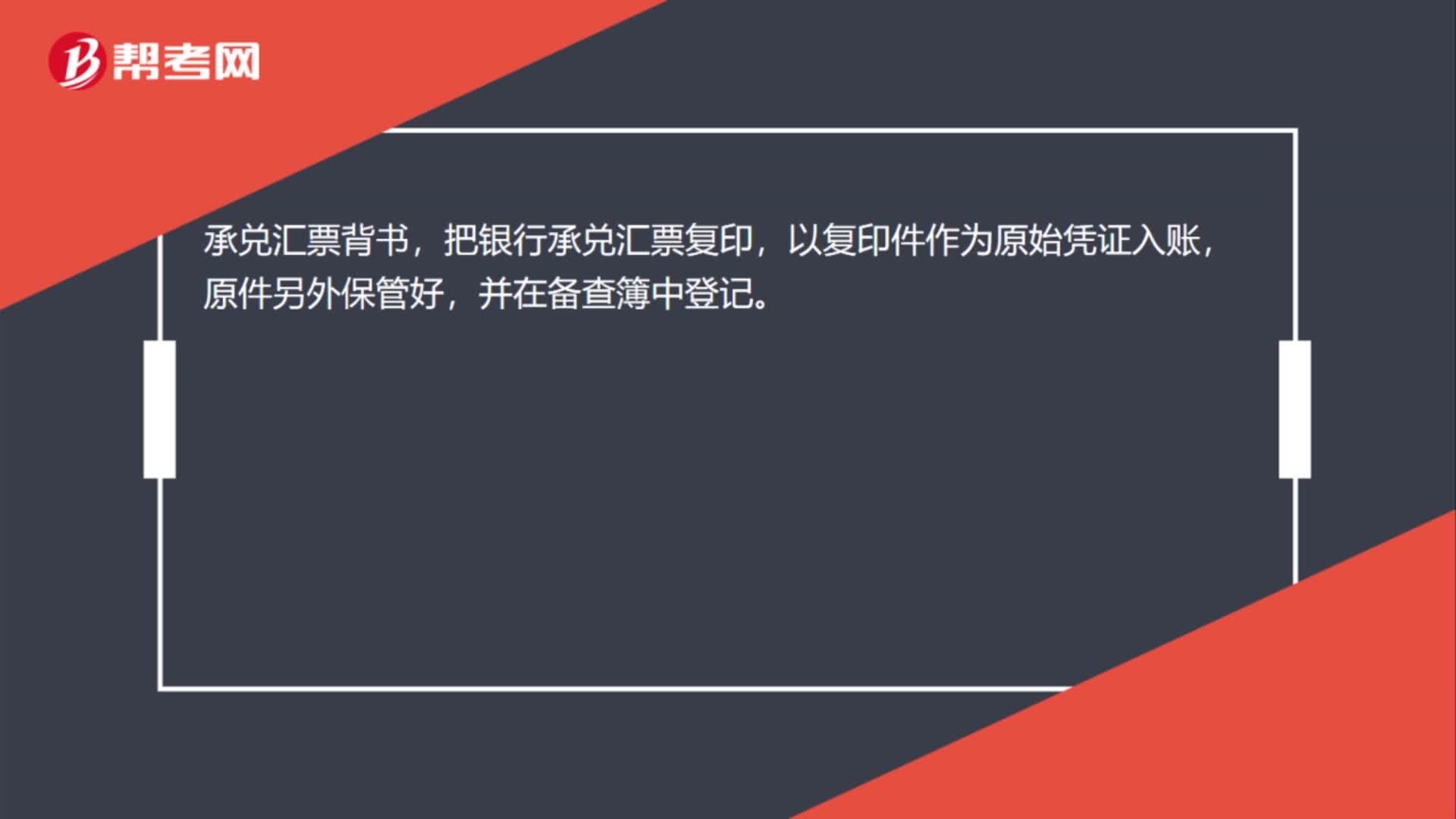

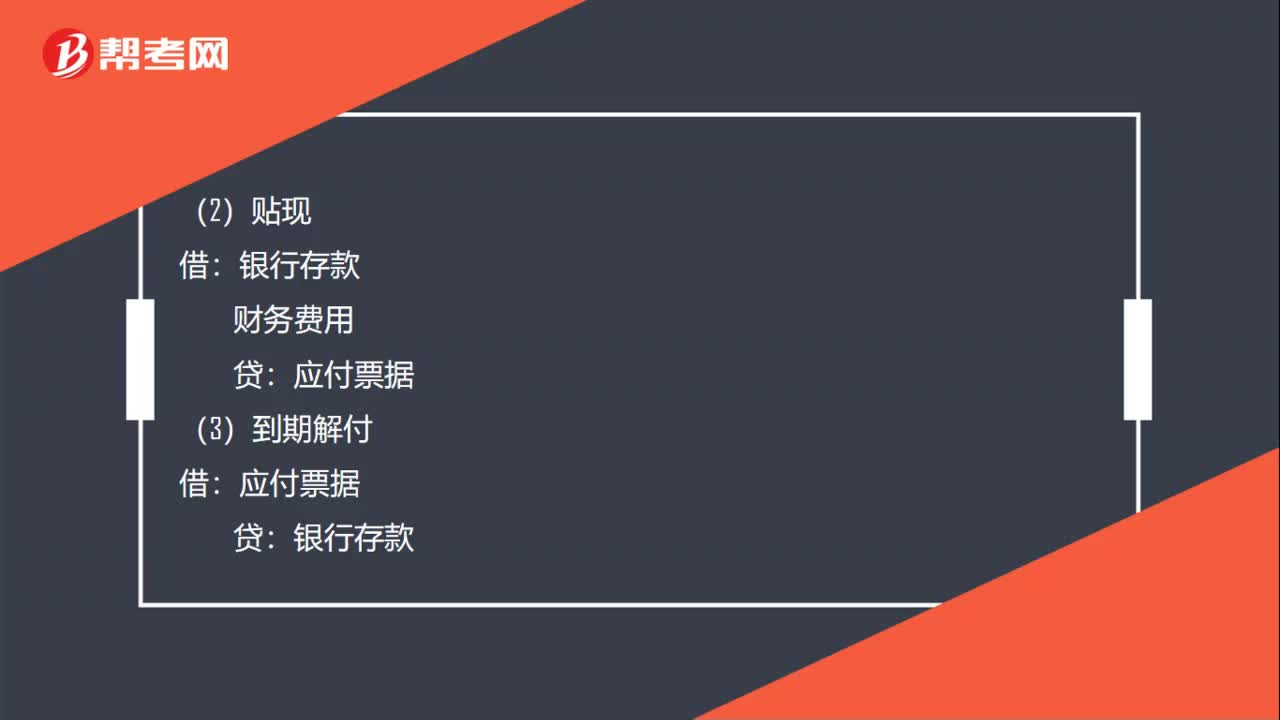

00:54銀行承兌匯票賬務(wù)怎么處理?:銀行承兌匯票賬務(wù)怎么處理?其他貨幣資金——A銀行承兌匯票:銀行存款——A銀行:(1)辦理:其他貨幣資金——保證金:銀行存款——B銀行,(2)貼現(xiàn)。財務(wù)費(fèi)用(3)到期解付應(yīng)付票據(jù)3.收到銀行退還的保證金借銀行存款貸其他貨幣資金——保證金取得承兌時不必只做分錄需在臨時備查簿中登記

00:11

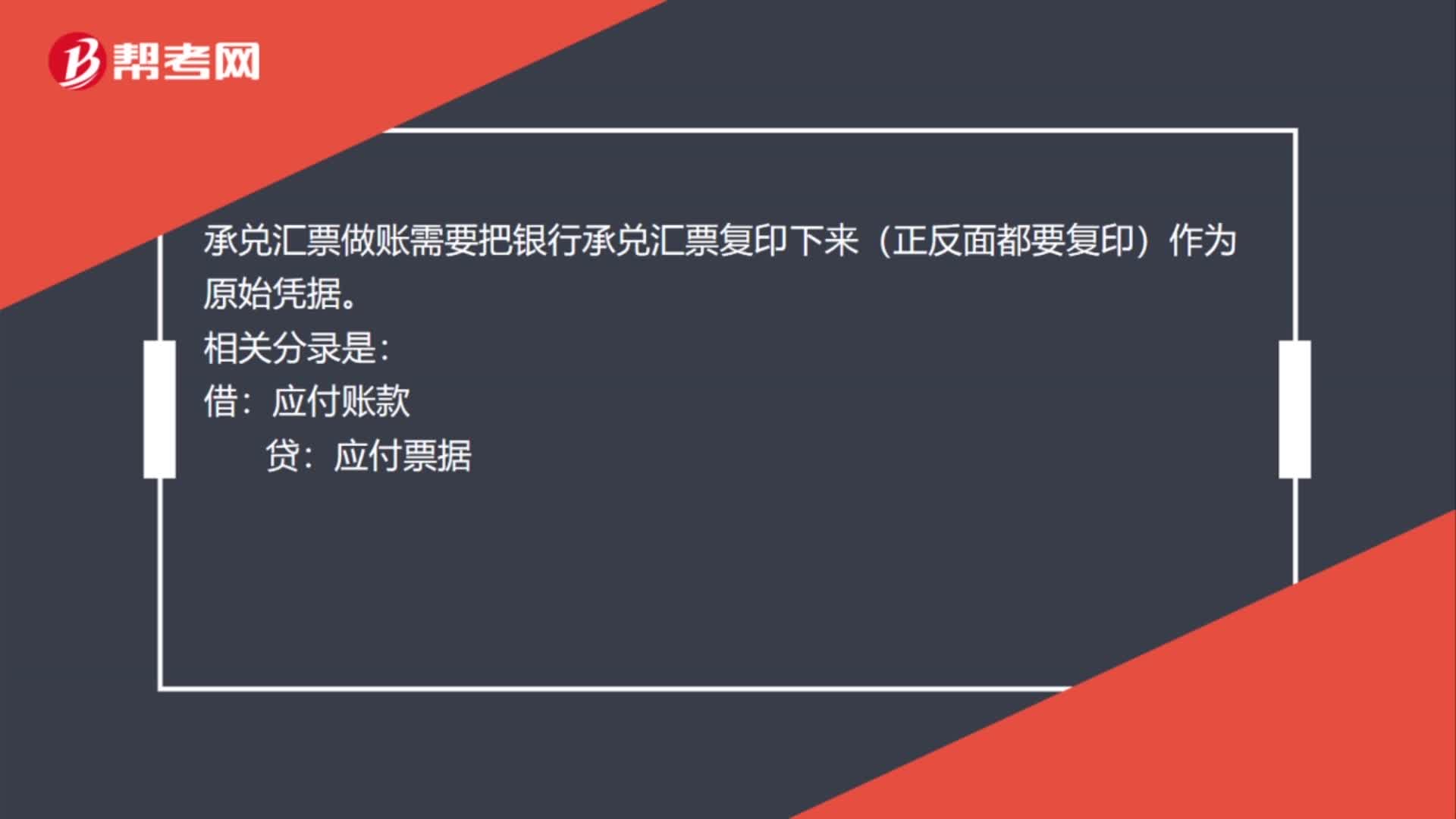

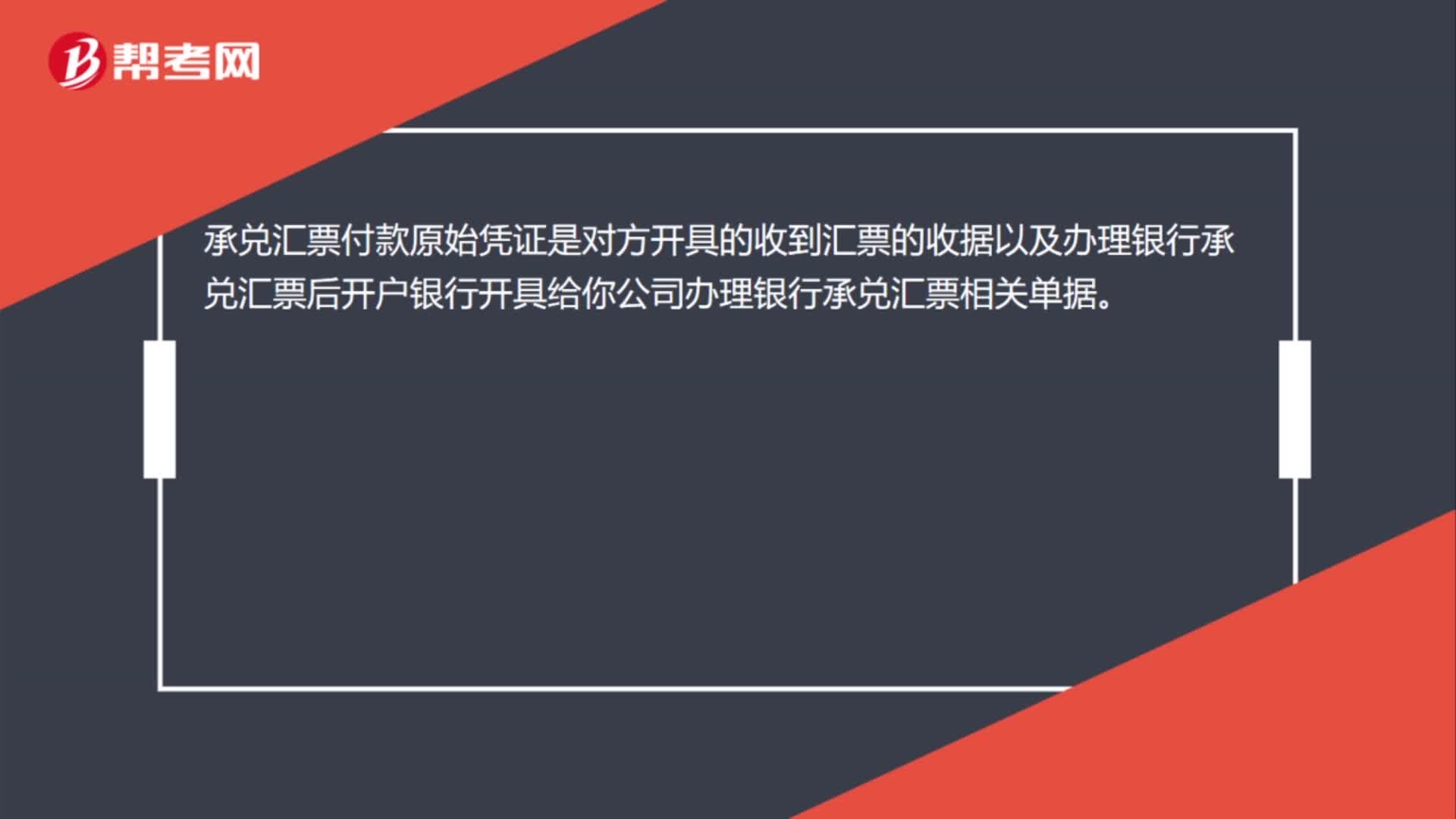

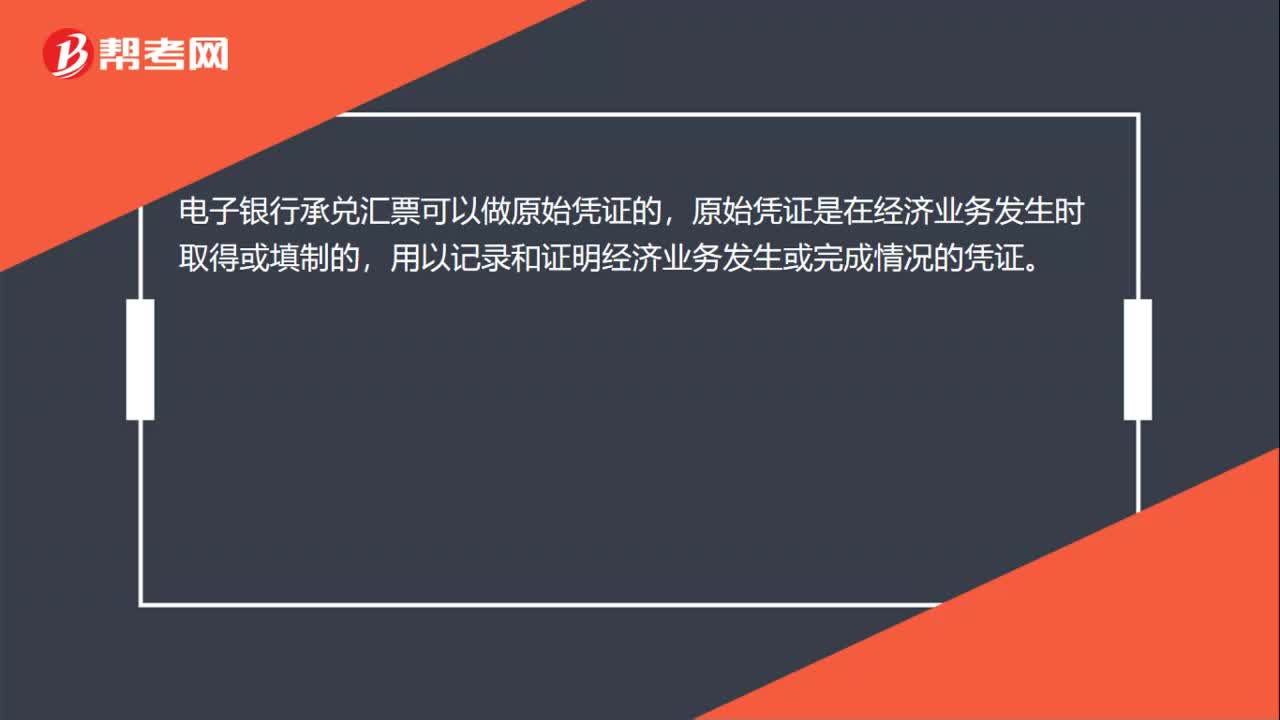

00:11辦理銀行匯票的原始憑證是什么?:辦理銀行匯票的原始憑證是什么?銀行匯票申請書,附交付款憑證復(fù)印件【比如進(jìn)貨發(fā)票與購貨合同】。

01:40

01:40怎么計算資產(chǎn)處置損益的金額?:怎么計算資產(chǎn)處置損益的金額?資產(chǎn)處置損益是個倒擠的差額,寫出其余科目的金額做差就是資產(chǎn)處置損益的金額。企業(yè)出售無形資產(chǎn),應(yīng)當(dāng)將取得的價款與該無形資產(chǎn)賬面價值及相關(guān)稅費(fèi)的差額計入當(dāng)期損益(資產(chǎn)處置損益)。

01:56

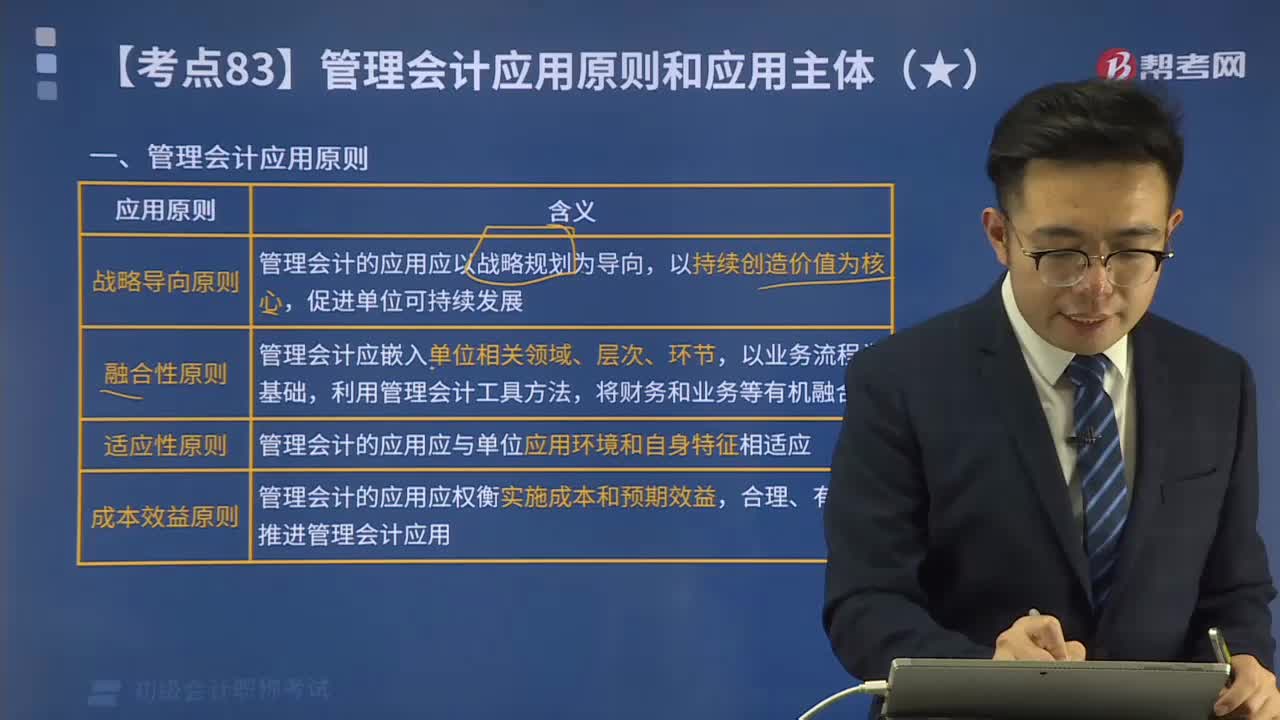

01:56管理會計應(yīng)用原則包括哪些?:管理會計應(yīng)用原則包括哪些?管理會計應(yīng)用原則包括戰(zhàn)略導(dǎo)向原則、融合性原則、適應(yīng)性原則和成本效益原則。戰(zhàn)略導(dǎo)向原則是指管理會計的應(yīng)用應(yīng)以戰(zhàn)略規(guī)劃為導(dǎo)向,融合性原則是指管理會計應(yīng)嵌入單位相關(guān)領(lǐng)域、層次、環(huán)節(jié),利用管理會計工具方法,適應(yīng)性原則是指管理會計的應(yīng)用應(yīng)與單位應(yīng)用環(huán)境和自身特征相適應(yīng)。成本效益原則是指管理會計的應(yīng)用應(yīng)權(quán)衡實(shí)施成本和預(yù)期效益,合理、有效地推進(jìn)管理會計應(yīng)用。

01:10

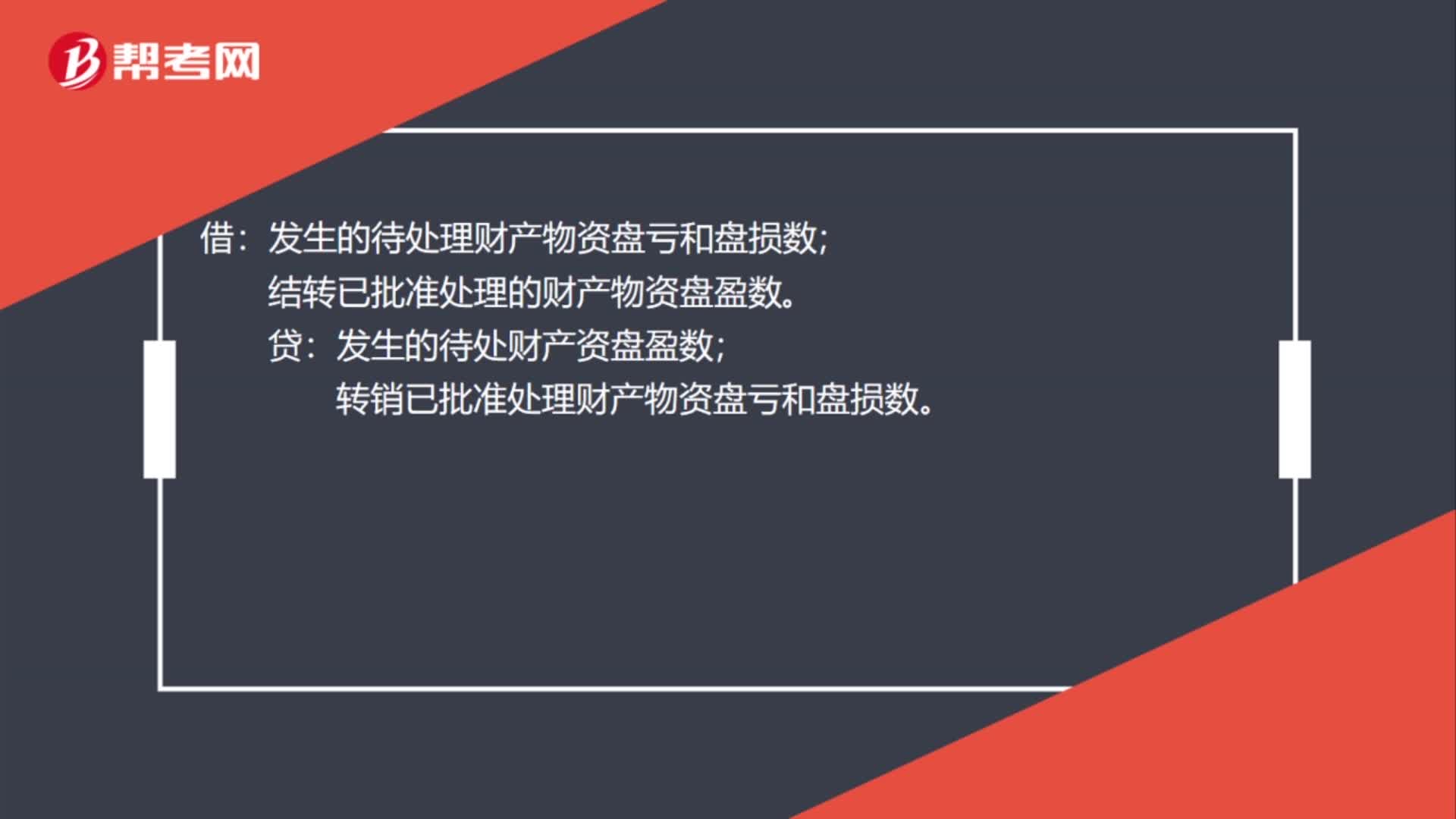

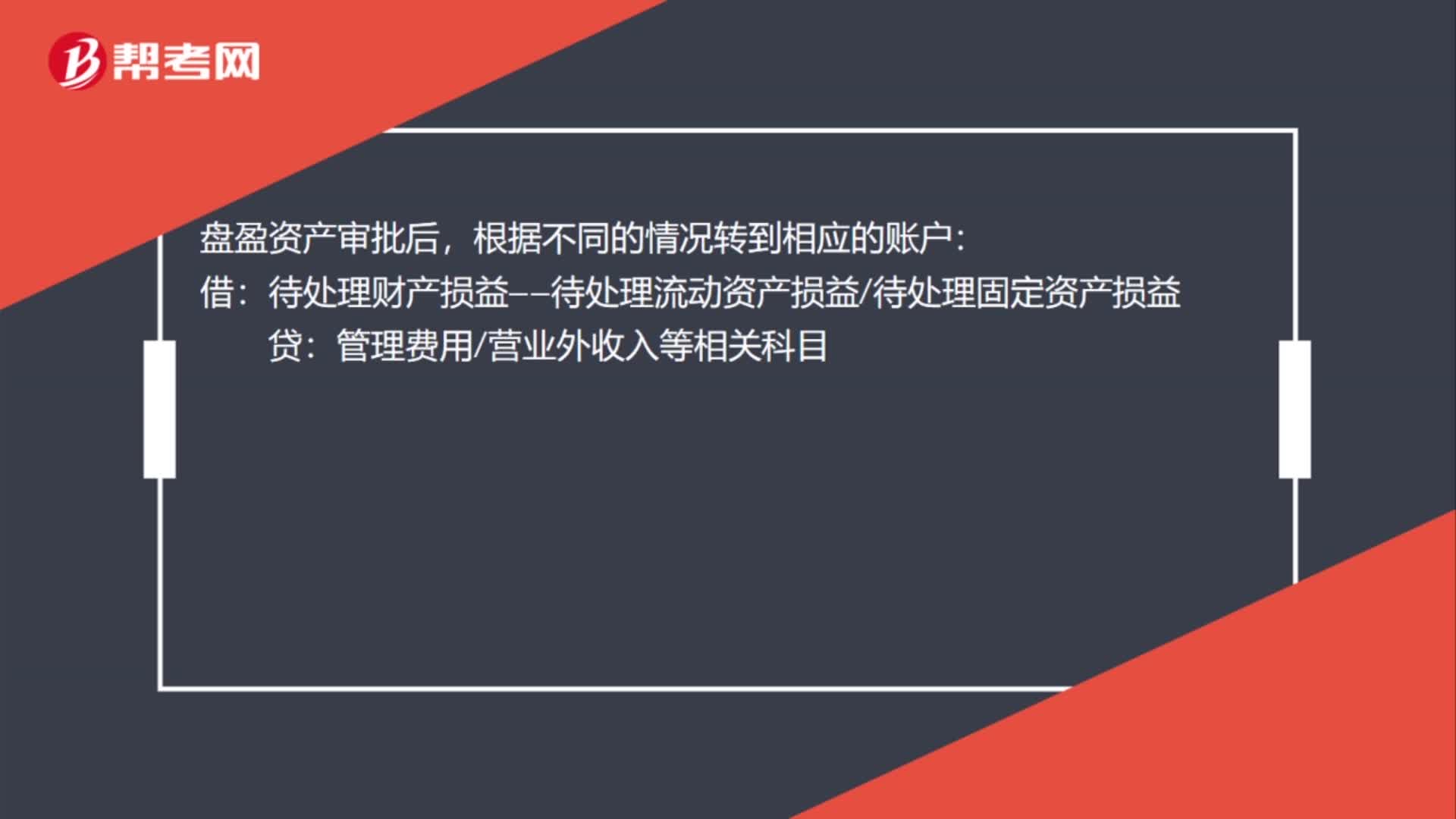

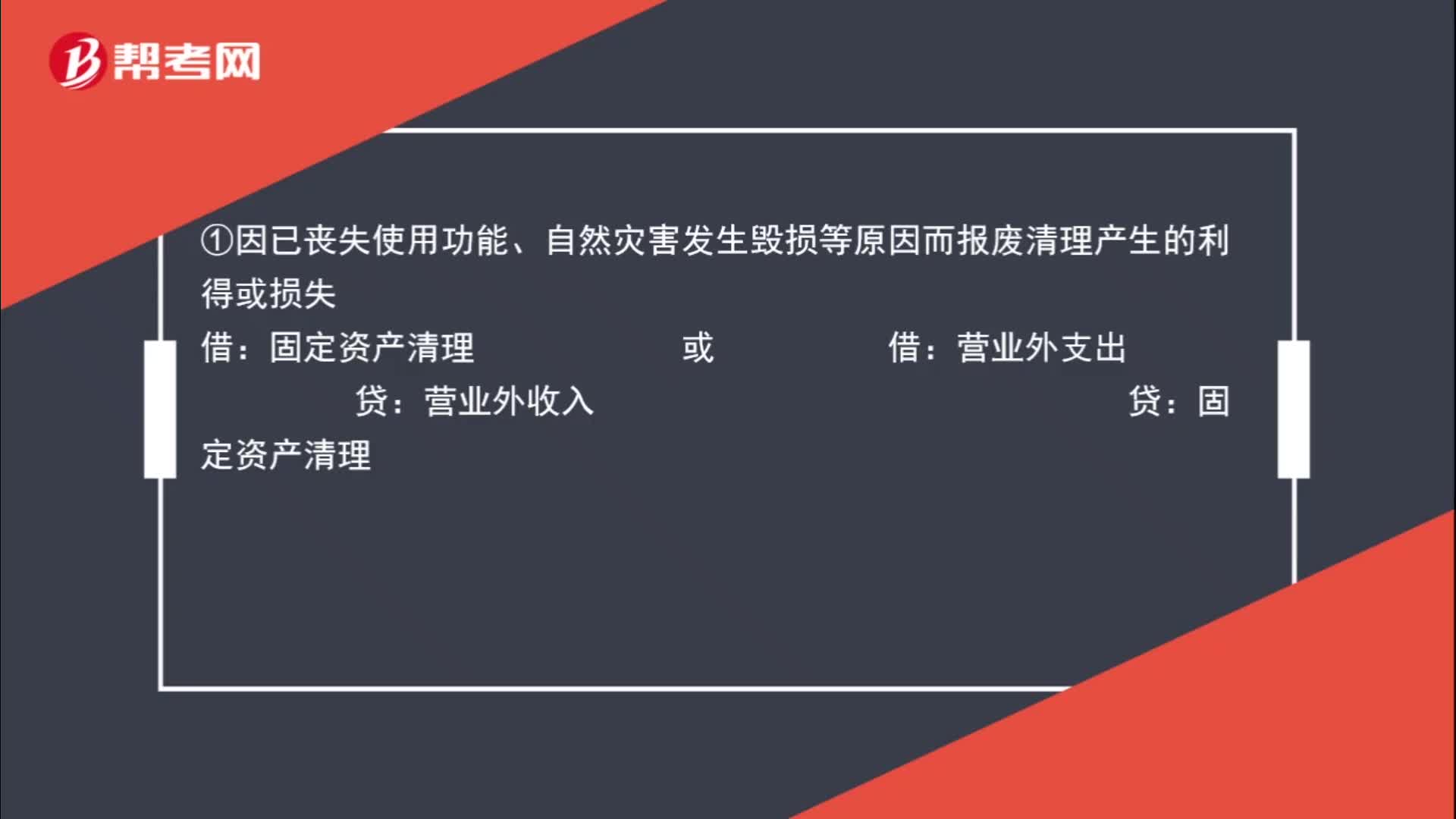

01:10固定資產(chǎn)清理完成后產(chǎn)生的清理凈損益的處理方法是什么?:固定資產(chǎn)清理完成后產(chǎn)生的清理凈損益的處理方法是什么?固定資產(chǎn)清理完成后產(chǎn)生的清理凈損益,依據(jù)固定資產(chǎn)處置方式的不同,分別適用不同的處理方法:①因已喪失使用功能、自然災(zāi)害發(fā)生毀損等原因而報廢清理產(chǎn)生的利得或損失:固定資產(chǎn)清理 或 借:營業(yè)外支出:貸:營業(yè)外收入 貸:②因出售、轉(zhuǎn)讓等原因產(chǎn)生的固定資產(chǎn)處置利得或損失借固定資產(chǎn)清理貸資產(chǎn)處置損益或作相反分錄

10:23

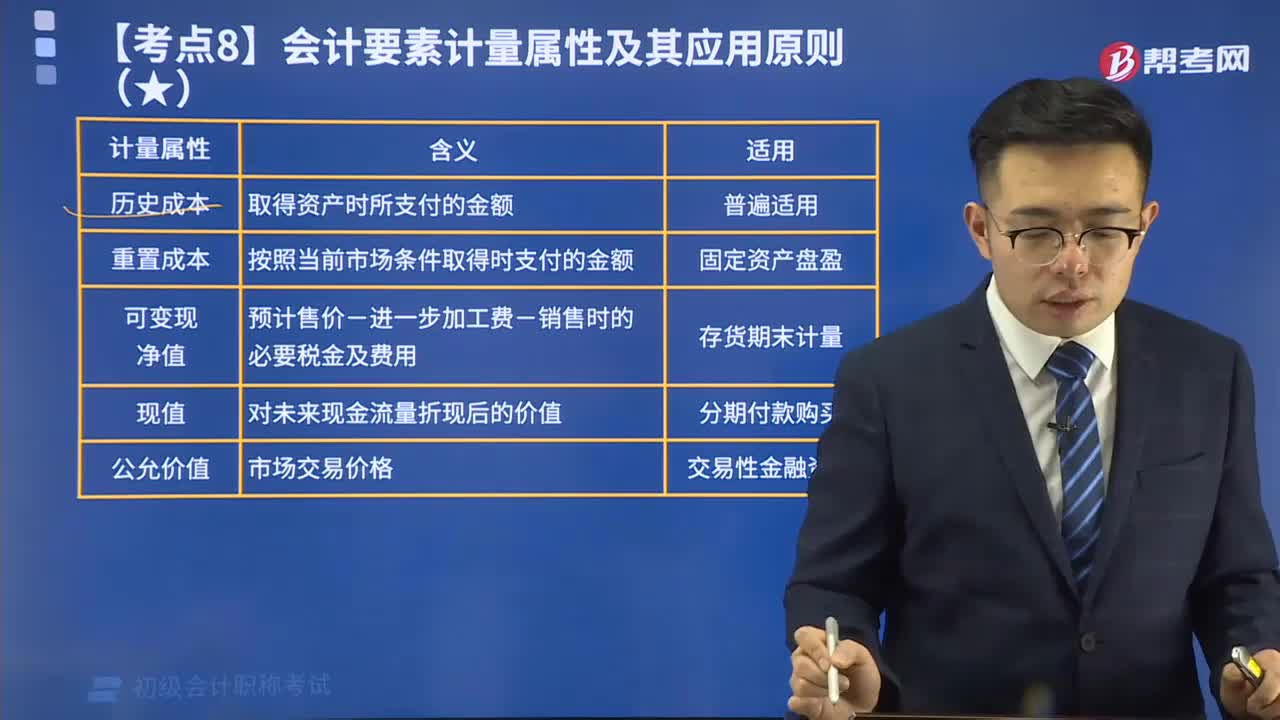

10:23會計要素計量屬性及其應(yīng)用原則有哪些?:會計要素計量屬性及其應(yīng)用原則有哪些?會計計量是為了將符合確認(rèn)條件的會計要素登記入賬并列報于財務(wù)報表而確定其金額的過程。會計要素計量屬性有歷史成本、重置成本、可變現(xiàn)凈值、現(xiàn)值、公允價值。企業(yè)在對會計要素進(jìn)行計量時,企業(yè)會計準(zhǔn)則允許采用重置成本、可變現(xiàn)凈值、現(xiàn)值、公允價值計量的,應(yīng)當(dāng)保證所確定的會計要素金額能夠取得并可靠計量,取得資產(chǎn)時所支付的金額,按照當(dāng)前市場條件取得時支付的金額。

00:32

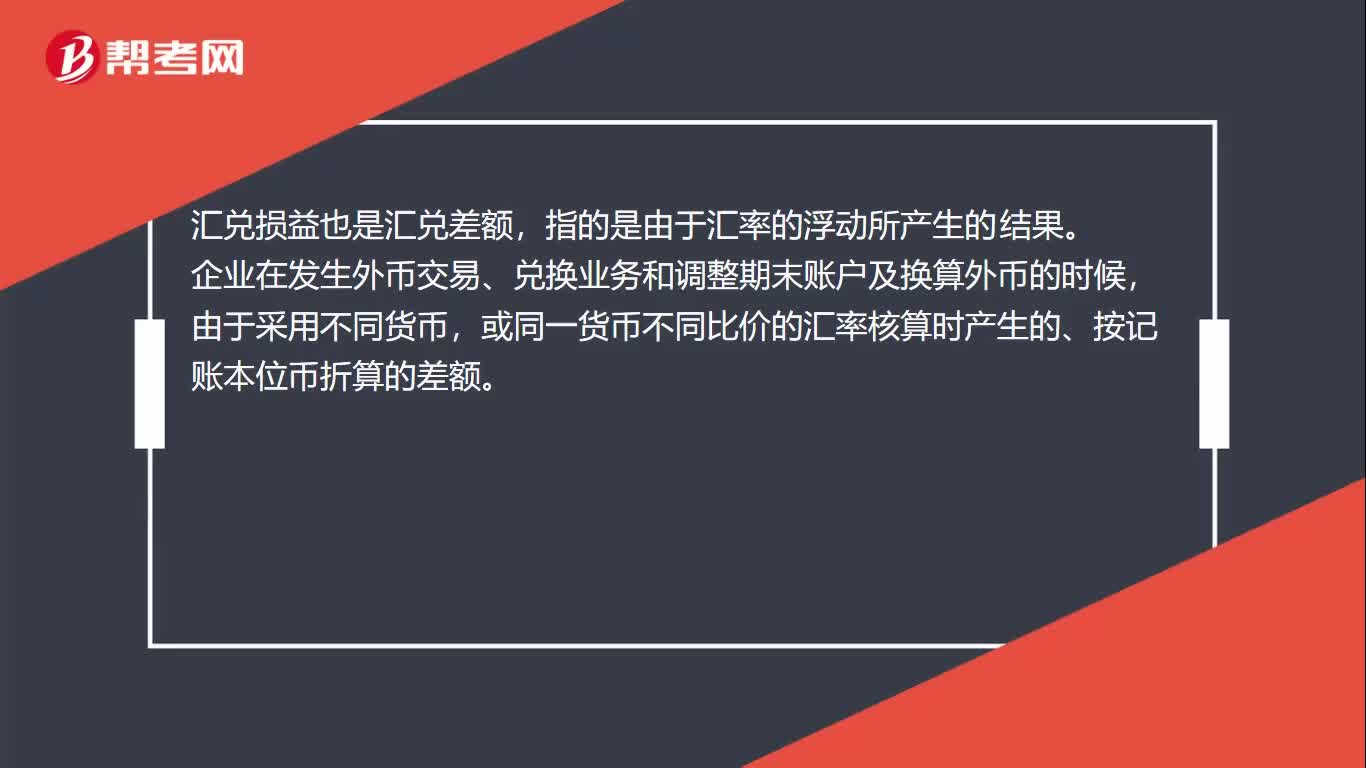

00:32匯兌損益是什么?:匯兌損益是什么?匯兌損益也是匯兌差額,指的是由于匯率的浮動所產(chǎn)生的結(jié)果。企業(yè)在發(fā)生外幣交易、兌換業(yè)務(wù)和調(diào)整期末賬戶及換算外幣的時候,由于采用不同貨幣,或同一貨幣不同比價的匯率核算時產(chǎn)生的、按記賬本位幣折算的差額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日